BAB III

METODOLOGI PENELITIAN

A. Waktu dan Tempat Penelitian

Penelitian ini dilakukan di Bursa Efek Indonesia. Obyek penelitian adalah perusahaan manufaktur terdaftar di Bursa Efek Indonesia. Periode penelitian pada tahun 2010 - 2012.

B. Desain Penelitian

Berdasarkan karakteristik penelitian, maka jenis penelitiannya adalah penelitian kausalitas. Uji kausalitas adalah uji pengaruh antara variabel independen terhadap variabel dependennya hal ini dilakukan untuk melihat apakah ada pengaruh antara variabel dependen ketepatan waktu pelaporan dengan variabel independen komite audit, proporsi komisaris independen, dan kepemilikan institusional

C. Hipotesis Penelitian

Dari kerangka pemikiran yang digambarkan di atas, dapat diajukan hipotesis dalam penelitian ini adalah sebagai berikut:

H1 : Proporsi keanggotaan komite audit mempunyai pengaruh yang signifikan terhadap ketepatan waktu penyampaian laporan keuangan tahunan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia

H2 : Proporsi komisaris independen mempunyai pengaruh yang signifikan terhadap ketepatan waktu penyampaian laporan keuangan tahunan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia .

H3 : Kepemilikan institusional mempunyai mempunyai pengaruh yang signifikan terhadap ketepatan waktu penyampaian laporan keuangan tahunan pada perusahaan manufaktur yang terdaftar di BEI

D. Definisi Variabel dan Skala Pengukurannya

Di dalam penelitian ini peneliti menggunakan variabel-variabel yang terdiri dari variabel independen dan variabel dependen. Variabel independen yang digunakan adalah Proporsi keanggotaan komite audit, proporsi komisaris independen, dan Kepemilikan institutional sedangkan variabel dependennya adalah ketepatan waktu pelaporan. Pada table 3.1 berikut ini menunjukkan variabel, indikator/rumus dan skala pengukuran pada penelitian Analisis pengaruh Keanggotaan komite audit, proporsi komisaris independen dan kepemilikan institutional terhadap ketepatan waktu penyampaian laporan keuangan tahunan.

Tabel 3.1

Variabel, indikator/rumus dan skala pengukuran

No Nama Variabel Indikator / Rumus Skala

Pengukuran Variabel Independen

(X):

1 Proporsi Komite

Audit (Komit) Komite audit = Jumlah komite audit pada perusahaan Rasio 2 Proporsi komisaris

independen (Komin) Proporsi komisaris independen (komin) = Jumlah komisaris independen

Rasio

3 Kepemilikan institusional (Inst)

Inst = Total shares held by institusional

Rasio

Variabel Dependen (Y):

4 Ketepatan Waktu

Pelaporan TL Ln---= β0 + β1 Komit + β2 Komi 1-TL + β3 Inst + έ.

TL

Ln--- = Dummy variabel . 1-TL ketepatan waktu pelaporan Komit = Proporsi Komite Audit

Komin = Komisaris Independen Inst = Kepemilikan Institusional έ = Error

Sumber : Berbagai referensi ( diolah penulis)

Jumlah anggota dewan komisaris komisaris

E. Metode Pengumpulan Data

a. Sumber data yang digunakan oleh peneliti untuk penelitian ini adalah data sekunder, sampel yang diperoleh secara tidak langsung melalui media perantara yaitu data-data yang diambil dari publikasi oleh BEI dari tahun 2010 – 2012 dan data diperoleh dari www.idx.co.id

b. Penelitian kepustakaan (library research). Metode studi pustaka yaitu metode yang digunakan dengan memahami literature yang membuat pembahasan yang berkaitan dengan klartifikasi dan kategori bahan-bahan tertulis yang berhubungan dengan masalah penelitian dengan mempelajari dokumen-dokumen atau data yang diperlukan, dilanjutkan dengan catatan dan perhitungan.

F. Jenis Data

Jenis Data yang digunakan dalam peneltian ini adalah data sekunder. Data Sekunder adalah data yang diperoleh melalui data yang telah diteliti dan dikumpulkan oleh pihak lain yang berkaitan dengan permasalahan penelitian. Data sekunder diperoleh dari www.idx.co.id.

G. Populasi Dan Penentuan Sampel

Populasi dalam penelitian ini adalah perusahaan-perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) . Prosedur pemilihan sampel dalam penelitian ini menggunakan metode purpose sampling berdasarkan pertimbangan (judgment sampling). Yaitu sampel yang dipilih dari sejumlah populasi yang dianggap dapat

mewakili. Pertimbangan yang digunakan dalam pemilihan sampel penelitian antara lain: memiliki data mengenai keanggotaan Komite Audit, proporsi Komisaris Independen dan jumlah saham yang dimiliki oleh institusional. Adapun kriteria yang digunakan untuk memilih sampel adalah sebagai berikut :

a. Perusahaan menerbitkan laporan keuangan tahunan dengan periode yang berakhir 31 Desember selama periode 2010-2012.

b. Selama periode pengamatan, perusahaan tidak mengalami kerugian.

c. Perusahaan yang memiliki data keuangan lengkap sesuai yang dibutuhkan untuk melakukan penelitain meliputi data komite audit dan komisaris independen d. Perusahaan manufaktur yang memiliki kepemilikan institusional ≥ 50%.

Berdasarkan kriteria tersebut didapat sampel dari perusahaan manufaktur dengan rincian :

Tabel 3.2

Kriteria Sampel Penelitian

No Kriteria Penilaian Jumlah

1. Jumlah perusahaan manufaktur yang terdaftar di BEI dalam kurun waktu

2010-2012 110

2. Perusahaan yang tidak menerbitkan laporan keuangan tahunan dengan periode yang berakhir 31 Desember selama periode 2010-2012 dalam mata uang rupiah

(10)

3. Perusahan manufaktur yang merugi selama periode penelitian (22) 4. Perusahaan manufaktur yang tidak memiliki data yang dibutuhkan dalam

penelitian ( komite audit, dewan direksi, komisaris independen dan kepemilikan institutional)

(53)

Jumlah perusahaan sampel 25

Sumber : Laporan keuangan yang diolah

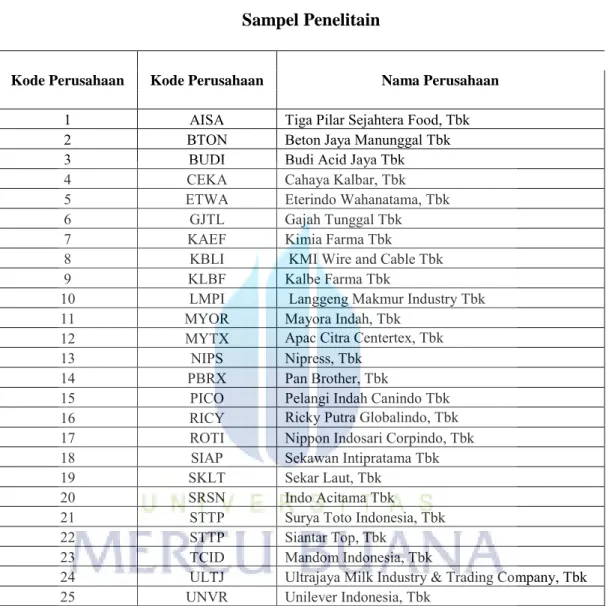

Berdasarkan kriteria diatas, didapat sejumlah 25 perusahaan ( 75 sampel) sebagai berikut :

Tabel 3.3 Sampel Penelitain

Kode Perusahaan Kode Perusahaan Nama Perusahaan

1 AISA Tiga Pilar Sejahtera Food, Tbk

2 BTON Beton Jaya Manunggal Tbk

3 BUDI Budi Acid Jaya Tbk

4 CEKA Cahaya Kalbar, Tbk

5 ETWA Eterindo Wahanatama, Tbk

6 GJTL Gajah Tunggal Tbk

7 KAEF Kimia Farma Tbk

8 KBLI KMI Wire and Cable Tbk

9 KLBF Kalbe Farma Tbk

10 LMPI Langgeng Makmur Industry Tbk

11 MYOR Mayora Indah, Tbk

12 MYTX Apac Citra Centertex, Tbk

13 NIPS Nipress, Tbk

14 PBRX Pan Brother, Tbk

15 PICO Pelangi Indah Canindo Tbk

16 RICY Ricky Putra Globalindo, Tbk

17 ROTI Nippon Indosari Corpindo, Tbk

18 SIAP Sekawan Intipratama Tbk

19 SKLT Sekar Laut, Tbk

20 SRSN Indo Acitama Tbk

21 STTP Surya Toto Indonesia, Tbk

22 STTP Siantar Top, Tbk

23 TCID Mandom Indonesia, Tbk

24 ULTJ Ultrajaya Milk Industry & Trading Company, Tbk

25 UNVR Unilever Indonesia, Tbk

Sumber : www.idx.co.id H. Metode Analisis Data

Metode analisis yang digunakan yaitu Regresi logistik digunakan dalam penelitian ini karena variabel bebasnya kombinasi antara metrik dan nominal (non metrik). Regresi logistik digunakan untuk menguji apakah variabel-variabel proporsi Komite Audit (ANGGOTA), proporsi Komisaris Independen (KI) dan kepemilikan

institutional (INST) mempengaruhi ketepatan waktu pelaporan laporan keuangan. Dalam analisis penelitian ini tidak melakukan uji normalitas data karena menurut Ghozali (2012) logistic regression tidak memerlukan asumsi normalitas pada variabel bebasnya. Asumsi multivariate normal distribution tidak dapat dipenuhi karena variabel bebasnya merupakan campuran antara kontinyu (metrik) dan kategorikal (non-metrik). Menurut Mudrajat Kuncoro (2001) regresi logistik tidak memiliki asumsi normalitas atas variabel bebas yang digunakan dalam model. Artinya variable penjelasnya tidak harus memiliki distribusi normal, linear maupun memiliki varian yang sama dalam setiap grup. Gujarati (1992) menyatakan regresi logit juga mengabaikan masalah heteroscedacity. Artinya variabel dependen tidak memerlukan homoscedacity untuk masing-masing variabel independennya. Langkah-langkah pengujian yang dilakukan dalam penelitian ini adalah sebagai berikut :

1. Analisis Statistik Deskriptif

Statistik deskriptif memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata(mean), standar deviasi, varian, maksimum, minimum, sum, range, kurtosis dan skewness(kemencengan distribusi) ( Ghozali, 2012).

2. Analisis Regresi Logistik

Regresi logistik digunakan dalam penelitian ini karena variabel bebasnya kombinasi antara metrik dan nominal (non metrik). Regresi logistik digunakan untuk menguji apakah variabel-variabel proporsi Komite Audit (ANGGOTA), proporsi

Komisaris Independen (KI) dan kepemilikan institutional (INST) mempengaruhi ketepatan waktu pelaporan laporan keuangan.

Model logistic regression yang digunakan untuk menguji hipotesis adalah sebagai berikut: TL Ln---= β0 + β1 ANGGOTA + β2 KI + β3 Inst + έ 1-TL TL

Ln--- = Dummy variabel ketepatan waktu pelaporan. 1-TL

ANGGOTA = Proporsi Komite Audit

KI = Proporsi Komisaris Independen Inst = Kepemilikan Institutional

έ = Error

3. Uji Hipotesis

Analisis pengujian dengan regresi logistik menurut Singgih Santoso (2001) memperhatikan hal-hal sebagai berikut:

a. Menilai kelayakan model regresi Perhatikan output dari Hosmer dan Lemeshow, dengan hipotesis.

Ho: Tidak ada perbedaan yang nyata antara klasifikasi yang diprediksi dengan klasifikasi yang diamati.

Hi : Ada perbedaan yang nyata antara klasifikasi yang dipredeksi dengan klasifikasi yang diamati.

Dasar pengambilan keputusan harus memperhatikan nilai goodness of fit test yang diukur dengan Chi-Square pada bagian bawah uji Hosmer dan Lemeshow:

• Jika probabilitas > 0,05 Ho diterima. • Jika probabilitas < 0,05 Ho ditolak

b. Menilai keseluruhan model (overall model fit)

Perhatikan angka 2 Log Likehood (LL) pada awal (Blok Number = 0) dan angka -2 Log Likehood pada Blok Number = 1. Jika terjadi penurunan angka --2 Log Likehood (Blok Number 0 – Blok Number 1) menunjukkan model regresi yang baik. Log Likehood pada regresi logistik mirip dengan pengertian ”sum squared error” pada model regresi, sehingga penurunan Log Likehood menunjukkan model regresi yang baik.

c. Menguji koefisien regresi beberapa hal yang perlu diperhatikan dalam uji koefisien regresi adalah :

• Tingkat signifikansi (α) yang digunakan sebesar 10%. Mason (1999) menyebutkan bahwa tidak terdapat satu level signifikan yang diaplikasikan untuk semua pengujian. Pada umumnya level 5% (0,05) untuk riset konsumen, level 1% (0,01) untuk quality insurance dan level 10% untuk political polling.

• Kriteria penerimaan dan penolakan hipotesis didasarkan pada signifikansi pvalue (probability value). Jika p-value (signifikan) > α, maka hipotesis alternatif ditolak. Sebaliknya jika p-value (signifikan) < α, maka hipotesis diterima.