10 BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Earning Response Coefficient (ERC)

Studi peristiwa merupakan studi yang mempelajari reaksi pasar atas suatu perisitiwa (event) yang informasinya dipublikasikan sebagai suatu pengumuman (Subekti, 2005). Studi tersebut bertujuan untuk mengukur hubungan atau pengaruh suatu peristiwa atau informasi dengan reaksi pasar. Jika suatu pengumuman mengandung informasi maka diharapkan pasar akan bereaksi pada waktu pengumuman tersebut diterima oleh pasar dan reaksi pasar ditunjukan dengan adanya perubahan harga dari sekuritas yang besangkutan.

Earning Response Coefficient (ERC) adalah ukuran besaran abnormal return suatu saham sebagai respon tehadap komponen laba abnormal (unexpected earnings) yang dilaporkan oleh perusahaan yang mengeluarkan saham tersebut (Scott, 2003). ERC digunakan dalam analisis fundamental oleh investor, dalam model penilaian untuk menentukan reaksi pasar atas informasi laba perusahaan. ERC merupakan koefisien yang diperoleh dari regresi antara proksi harga saham dan laba akuntansi. Proksi harga saham yang digunakan adalah cumulative abnormal return (CAR), sedangkan proksi laba akuntansi adalah unexpected earning (UE)(Chaney dan Jeter, 1991). Regresi model tersebut akan menghasilkan ERC untuk masing-masing sampel yang akan digunakan untuk analisis berikutnya.

11 Asumsi yang menjadi landasan penelitian ERC adalah bahwa investor merespon secara berbeda terhadap informasi laba akuntansi sesuai dengan kredibilitas atau kualitas informasi laba akuntansi tersebut (Syafrudin, 2004). Laporan yang diumumkan dikatakan memiliki kandungan informasi jika jumlah lembar saham yang diperdagangkan menjadi lebih besar ketika earning diumumkan dibandingkan waktu lain (Beaver, 1968 dalam Subekti 2005). Jadi, dalam hal ini pasar akan bereaksi terhadap informasi yang diberikan oleh perusahaan baik itu informasi yang bersifat positif maupun negatif. Selama laporan keuangan dapat memberikan informasi yang akan dapat merubah harapan investor terhadap perusahaan, maka informasi tersebut akan terefleksi dalam volume perdagangan perusahaan dan perubahan harga saham.

Beberapa penelitian yang menyatakan bahwa respon pasar terhadap laba di masing-masing perusahaan dapat bervariasi dan tidak konstan. Beberapa penelti yang memiliki pendapat tersebut adalah Easton dan Zmijweski (1989) dan Collins dan Khotari (1989). Pihak lain yang mengatakan bahwa Earning Response Coefficient relative tidak berubah dan tetap, diantaranya adalah penelitian yang dilakukan oleh Kormendi dan Lipe (1987).

Perbedaan perubahan harga saham terhadap terhadap laba dapat berbeda-beda karena adanya hal-hal berikut, yaitu persistensi laba, beta, struktur permodalan perusahaan, kualitas laba, peluang pertumbuhan perusahaan dan informativeness of price (Scott, 2009). Nilai ERC diprediksi berhubungan psositf dengan perisitensi laba. Hal ini mengakibatkan nilai ERC akan semakin tinggi jika laba perusahaan lebih persisten di masa depan, memilik kualitas laba yang tinggi

12 dan memiliki kesempatan bertumbuh yang tinggi. Sedangkan beta dan struktur modal berhubungan negatif terhadap ERC. Apabila nilai beta dan struktur modal semakin tinggi, maka nilai ERC akan semakin rendah (Scott, 2009). Peningkatan laba (sebelum bunga) bagi perusahaan high levered berarti bahwa kondisi perusahaan semakin baik bagi pemberi pinjaman dibandingkan bagi pemegang saham. Oleh karena itu, perusahaan yang high levered memiliki ERC yang lebih rendah dibandingkan dengan perusahaan yang low levered. Infomativeness harga pasar saham perusahaan tersebut diproksi dengan ukuran perusahaan. Semakin besar perusahaan maka akan semakin banyak informasi perusahaan yang tersedia untuk publik sehingga nilai informativeness harga saham semakin tinggi. Nilai kandungan informasi perusahaan dan ERC berbanding terbalik sehingga jika nilai informativeness suatu perusahaan semakin tinggi, maka ERC akan semakin rendah.

Penelitian lain tentang ERC , yaitu penelitian Teoh dan Wang (1993) yang menguji apakah ERC perusahaan yang diauditor oleh kantor akuntan publik the Big Eight berbeda dengan ERC perusahaan yang diauditor oleh kantor akuntan non-the Big Eight. Dalam peneltian ini kualitas auditor dihipotesakan sebagai variabel yang berpengaruh terhadap kualitas laba, dan hasilnya ternyata menunjukan bahwa ukuran auditor merupakan proksi untuk mengukur kredibilas auditor yang artinya secara signifikan ERC perusahaan yang diauditor oleh the Big Eight nilainya lebih tinggi dibanding perusahaan yang diauditor non-the Big Eight.

13 2.1.2 Corporate Social Responsibility (CSR)

Tujuan utama emiten dalam menjalankan opersional perusahaan adalah untuk memperoleh laba yang maksimal dari kegiatan operasional yang dilaksanakan. Hal ini menyebabkan perusahaan lalai dalam memperhatikan komunitas dan lingkungan. Pencemaran lingkungan, ketidaksejahteraan masyarakat di sekitar lingkungan perusahaan, bencana alam yang terjadi akibat aktivitas perusahaan dan dampak negatif lainnya dari aktivitas perusahaan yang dirasakan oleh masyarakat terjadi akibat ketidakpedulian perusahaan terhadap hal-hal lain diluar kegiatan bisnisnya.

Secara global setelah penerbitan buku Cannibals with Forks: The Triple Bottom Line in 21st Century Businness karya John Elkington pada tahun 1998 melalui pengembangan konsep single bottom line yang hanya berorientasi pada profit menjadi konsep triple bottom line menambahkan unsure people dan planet sebagai faktor yang mempengaruhi profit yang menjadi tujuan utama perusahaan. Hal ini menimbulkan kesadaran masyakarat secara global dalam memahami apa-apa saja yang menjadi hak mereka dan hal-hal apa-apa saja yang menjadi tanggung jawab perusahaan.

Corporate Social Responsibility dapat diartikan sebagai komitmen industri untuk mempertanggungjawabkan dampak operasi dalam dimensi sosial, ekonomi, dan lingkungan serta menjaga agar dampak tersebut menyumbang manfaat kepada masyarakat dan lingkungan hidupnya (Tanudjaja, 2006). Perusahaan semakin menyadari kelangsungan hidup perusahaan juga tergantung dari hubungan perusahaan dengan masyarakat dan lingkungannya. Pinasti (2004) dalam

14 Adisusilo (2011), menyatakan dari waktu ke waktu semakin banyak informasi alternative yang tersedia selain informasi akuntansi bagi investor di pasar modal. Informasi tersebut memberi pengaruh yang cukup besar kepada investor dalam memberi penilaian pada perusahaan. Dari sudut pandang ekonomi, perusahaan akan mengungkapkan suatu informasi jika informasi tersebut akan meningkatkan nilai perusahaan (Verecchia, 1983 dalam Basalamah dan Jermias, 2005). Pengungkapan informasi CSR diharapkan memberikan informasi tambahan kepada para investor selain dari yang sudah tercakup dalam laporan keuangan.

Definisi CSR menurut World Bank dalam Public Policy for Corporate Social Responsibility tahun 2003 adalah “the commitment of business to contribute to sustainable economic development, working with employees, their families, the local community and society at large to improve quality of life, in ways that are both good for business and good for development”. Berdasarkan definisi World Bank tersebut, CSR diartikan sebagai komitmen bisnis untuk berkontribusi terhadap pembangunan ekonomi yang berkelanjutan, bekerja sama dengan pekerja, keluarga mereka, komunitas lokal dan masyarakat secara luas untuk meningkatkan kualitas hidup, dengan cara-cara yang baik untuk bisnis dan juga baik untuk pembangunan.

The Jakarta Consulting Group dalam Susanto (2009) membagi CSR ke dalam dua bagian, yaitu Internal Responsibilities dan External Responsibilities. Internal Responsibilities berarti tanggung jawab diarahkan kepada pemegang saham dalam bentuk profitabilitas dan pertumbuhan, sedangkan External Responsibilities dikaitkan dengan peran perusahaan sebagai pembayar pajak dan

15 penyedia lapangan kerja, meningkatkan kesejahteraan dan kompetensi masyarakat, serta memelihara lingkungan bagi kepentingan generasi mendatang.

Pada tanggal 20 Juli 2007 pemerintah mengesahkan Undang-undang No. 40 tahun 2007 tentang Perseroan Terbatas yang mengatur kewajiban perusahaan untuk melaksanakan tanggung jawab sosial perusahaan atau Corporate Social Responsibility. Undang-undang Nomor 40 tahun 2007 dalam pasal 1 butir 3 mendefinisikan tanggung jawab sosial sebagai komitmen perseroan untuk berperan serta dalam pembangunan ekonomi berkelanjutan guna meningkatkan kualitas kehidupan dan lingkungan yang bermanfaat, baik bagi perseroan sendiri, komunitas setempat, maupun masyarakat pada umumnya.

Pelaksaanaan CSR di Indonesia telah diatur di dalam Undang-Undang Nomor 40 Tahun 2007 Pasal 74, yang berbunyi:

1. Perseroan yang menjalankan kegiatan usahanya di bidang dan/atau berkaitan dengan sumber daya alam wajib melaksanakan Tanggung Jawab Sosial dan Lingkungan.

2. Tanggung Jawab Sosial dan Lingkungan sebagaimana dimaksud pada ayat (1) merupakan kewajiban Perseroan yang dianggarkan dan diperhitungkan sebagai biaya Perseroan yang pelaksanaannya dilakukan dengan memperhatikan kepatutan dan kewajaran.

3. Perseroan yang tidak melaksanakan kewajiban sebagaimana dimaksud pada ayat (1) dikenai sanksi sesuai dengan ketentuan peraturan perundang-undangan.

16 4. Ketentuan lebih lanjut mengenai Tanggung Jawab Sosial dan

Lingkungan diatur dengan aturan pemerintah.

Informasi mengenai pelaksanaan CSR masing-masing perusahaan bias dilihat dalam laporan tahunan (annual report) perusahaan. Laporan tahunan ini menyajikan informasi mengenai aktivitas-aktivitas yang telah dilaksanakan perusahaan, perkembangan, kinerja dan pencapaian yang berhasil diraih perusahaan selama satu tahun. Selain itu, laporan tahunan juga memuat laporan keuangan perusahaan yang memberi informasi mengenai laba yang diperoleh perusahaan selama satu periode.

Pengungkapan tanggung jawab sosial perusahaan yang sering juga disebut sebagai social disclosure, corporate social reporting, social accounting (Mathews, 1997) merupakan proses pengkomunikasian dampak sosial dan lingkungan dari kegiatan ekonomi organisasi terhadap kelompok khusus yang berkepentingan dan terhadap masyarakat secara kesuluruhan.

2.1.3 Firm Size atau Ukuran Perusahan

Firm size atau ukutan perusahaan merupakan suatu klasifikasi besar kecilnya perusahaaan dengan menggunakan beberapa skala antara lain dengan ukuran pendapatan, total aset, dan total modal (Brigham dan Houston, 2001). Pada dasarnya ukuran perusahaan hanya terbagi dalam tiga kategori yaitu perusahaan besar (large firm), perusahaan menengah (medium size) dan perusahaan kecil (small firm). Penentuan ukuran perusahaan dalam penelitian ini

17 berdasarkan total asset perusahaan mengikuti penelitian yang dilakukan oleh Ardila (2012).

Ukuran perusahaan juga merupakan salah satu indikator dalam menilai pengalaman dan kemampuan tumbuhnya suatu perusahaan dan digunakan dalam menilai kemampuan dan tingkat risiko dalam mengelola investasi yang diberikan para Stockholder untuk meningkatkan kemakmuran mereka. Total aktiva perusahaan dapat menjadi tolak ukur tingkat kedewasaan perusahaan tersebut dimana perusahaan yang memiliki total aktiva besar dapat dikatakan perusahan tersebut telah mencapai tahap kedewasaan dimana dalam tahap ini perusahaan mempunyai prospek yang baik dalam jangka waktu yang relatif lama, diprediksi relatif lebih stabil dan lebih mampu menghasilkan laba dibandingkan perusahaan kecil. Jika prospek perusahaan perusahaan baik karena lebih mampu menghasilkan laba maka akan dapat menarik investor untuk menanamkan dananya pada perusahaan tersebut.

Ukuran perusahaan mempengaruhi kebijakan hutang yang dipakai oleh perusahaan tersebut. Publik lebih banyak menerima informasi dari perusahaan besar dibanding dengan perusaan kecil, hal ini memberikan keuntungan tersendiri pada perusahaan besar. Namun untuk penggunaan hutang lebih banyak digunakan oleh perusahaan besar dibandingkan dengan perusahaan kecil.

Penelitian yang menguji pengaruh ukuran perusahaan terhadap Earnings Response Coefficients menemukan hasil yang beragam. Penelitian Chaney dan Jater (2003) yang menguji hubungan firm size dengan Earning Response Coefficients menyatakan bahwa semakin banyak ketersediaan sumber informasi

18 pada perusahaan-perusahaan besar, akan meningkatkan Earning Response Coefficients dalam jangka panjang. Penelitian Naimah dan Utama (2003) dalam Adisusil (2012) menyatakan bahwa Earnings Response Coefficients ditemukan lebih besar pada perusahaan besar. Beberapa penelitian yang diungkapkan oleh Cho dan Jung (1991) mendukung adanya pengaruh positif antara Earnings Response Coefficient dan ukuran perusahaan..

2.1.4 Struktur Modal

Perusahaan tentu memerlukan modal dalam menjalankan aktifitas operasionalnya. Modal tersebut dapat diperoleh dari internal perusahaan maupun dari eksternal perusahaan. Dalam menentukan sumber dan jumlah modal yang akan dipakai dalam aktivitas operasionalnya perusahaan harus memiliki keputusan pendanaan yang baik.

Keputusan pendanaan atau keputusan atas struktur modal merupakan suatu keputusan keuangan yang berkaitan dengan komposisi utang, saham preferen dan saham biasa yang harus digunakan oleh perusahaan. Keputusan struktur modal secara langsung berpengaruh terhadap besarnya resiko yang ditanggung oleh pemegang saham beserta besarnya tingkat pengembalian atau tingkat keuntungan yang diharapkan (Brigham dan Houston, 2001). Oleh karena itu kebijakan pendanaan yang tepat harus diterapkan dalam setiap emiten.

Sumber dana bagi perusahaan dapat diperoleh dari internal maupun dari eksternal perusahaan. Dana dari dalam perusahaan, yaitu melalui laba ditahan dan depresiasi, sedangkan dana dari luar perusahaan berasal dari para kreditur dan

19 dana dari peserta yang mengambil bagian dari perusahaan yang akan menjadi modal sendiri. Apabila perusahaan melakukan pinjaman kepada pihak di luar perusahaan maka akan timbul utang sebagai konsekuensi dari pinjamannya tersebut dan berarti perusahaan telah melakukan financial leverage. Semakin besar utang maka financial leverage juga akan semakin besar. Berarti resiko yang dihadapi perusahaan akan semakin besar karena utangnya tersebut.

Ketika perbandingan laba lebih besar dibandingakan beban bunga yang timbul akibat penggunaan hutang maka financial leverage dianggap menguntungkan. Sebaliknya financial leverage di anggap merugikan ketika laba yang diperoleh lebih kecil dari pada beban bunga yang timbul akibat penggunaan utangnya tersebut.

Beberapa teori yang berkaitan dengan stuktur modal adalah :

1. Miller & Modiglani (M&M) Proposition Theori

Miller & Modiglani (1958) menyatakan definisi operasional dari biaya modal dan dasar teori investasi. Dalam teori ini secara ekspilisit mengakui tidak adanya hubungan antara pendanaan dan investasi. Hal ini mengungkapkan bahwa antara perusahaan yang menggunakan dana hutang sebagai sumber pendanaan dan perusahaan yang tidak menggunakan hutang dalam pendanaan tidak memiliki pengaruh terhadap nilai perusahaan.

20 Menurut trade-off theory yang diungkapkan oleh Myers (2001:81), “Perusahaan akan berhutang sampai pada tingkat utang tertentu, dimana penghematan pajak (tax shields) dari tambahan hutang sama dengan biaya kesulitan keuangan (financial distress)”. Financial distress biaya keagenan (agency costs) yang meningkat akibat dari turunnya kredibilitas suatu perusahaan.Trade-off theory dalam menentukan struktur modal yang optimal menggunakan beberapa faktor antara lain pajak, biaya keagenan (agency costs) dan biaya kesulitan keuangan (financial distress) tetapi tetap mempertahankan asumsi efisiensi pasar dan symmetric information sebagai imbangan dan manfaat penggunaan utang.

1. Pecking Order Theory

Menurut Myers (1984), pecking order theory menyatakan bahwa ”Perusahaan dengan tingkat profitabilitas yang tinggi justru tingkat hutangnya rendah, dikarenakan perusahaan yang profitabilitasnya tinggi memiliki sumber dana internal yang berlimpah.” Dalam pecking order theory ini tidak terdapat struktur modal yang optimal.

2. Signaling Theory

Signal atau isyarat adalah suatu tindakan yang diambil manajemen perusahaan yang memberi petunjuk bagi investor tentang bagaimana manajemen memandang prospek perusahaan (Brigham dan Houston,2001). Menurut Brigham dan Houston (2001), Perusahaan dengan prospek yang menguntungkan akan mencoba menghindari penjualan saham sedangkan perusahaan dengan prospek yang kurang

21 menguntungkan akan cenderung untuk menjual sahamnya. Pengumuman emisi saham merupakan suatu signal bahwa manajemen memandang prospek perusahaan tersebut suram. Apabila penawaran saham baru meningkat dibandingkan jumlah penawaran normal maka harga sahamnya akan menurun, karena menerbitkan saham baru berarti memberikan isyarat negatif yang kemudian dapat menekan harga saham sekalipun prospek perusahaan cerah.

2.1.5 Teori Stakeholders

Teori ini menyatakan bahwa perusahaan harus mampu memperhatikan seluruh pemangku kepentingan (stakeholders) secara seimbang dan tidak hanyamemperhatikan kepentingan para pemegang saham (shareholders). Kemampuan perusahaan untuk melaksanakan hal ini sangat menentukan kesuksesan dan keberlangsungan hidup (sustainability) perusahaan dalam jangka panjang.

Menurut Meutia (2008) dalam Adisusilo (2011) teori stakeholders menjelaskan pengungkapan sosial perusahaan sebagai cara untuk berkomunikasi dengan stakeholders, dan memiliki 2 cabang yaitu:

1. Ethical dan normative menyatakan bahwa semua stakeholders memiliki hak yang sama untuk diperlakukan secara adil, dan isu kekuasaan stakeholders tidak relevan dalam hal ini. Pandangan ini merefleksikan kerangka pertanggungjawaban yang dilakukan oleh Gray et al (1987) yang

22 menyatakan bahwa organisasi bertanggungjawab kepada semua stakeholders untuk mengungkapkan informasi sosial dan lingkungan.

2. Cabang positive menjelaskan bahwa pengungkapan sosial perusahaan merupakan cara untuk mengelola hubungan organisasi dengan kelompok stakeholders yang berbeda. Semakin penting stakeholders bagi organisasi semakin besar usaha yang dilakukan untuk mengelola hubungan tersebut.

2.1.6 Teori Signaling

Signal atau isyarat adalah suatu tindakan yang diambil manajemen perusahaan yang memberi petunjuk bagi investor tentang bagaimana manajemen memandang prospek perusahaan (Brigham dan Houston,2001). Menurut Brigham dan Houston (2001), Perusahaan dengan prospek yang menguntungkan akan mencoba menghindari penjualan saham dan mengusahakan setiap modal baru yang diperlukan dengan cara-cara lain, termasuk penggunaan hutang yang melebihi target struktur modal yang normal. Perusahaan dengan prospek yang kurang menguntungkan akan cenderung untuk menjual sahamnya. Pengumuman emisi saham oleh suatu perusahaan umumnya merupakan suatu isyarat (signal) bahwa manajemen memandang prospek perusahaan tersebut suram. Apabila suatu perusahaan menawarkan penjualan saham baru lebih sering dari biasanya, maka harga sahamnya akan menurun, karena menerbitkan saham baru berarti memberikan isyarat negatif yang kemudian dapat menekan harga saham sekalipun prospek perusahaan cerah.

Teori ini muncul karena adanya kesenjangan informasi yang diperoleh investor dengan informasi yang dimiliki oleh manajemen perusahaan (asymmetric

23 information). Asymmetric information adalah situasi dimana manajer memiliki informasi yang berbeda (lebih baik) tentang prospek perusahaan dibandingkan dengan yang dimiliki oleh investor (Brigham, 2011).

Berdasarkan teori signalling, informasi yang terkandung dalam laporan keuangan merupakan suatu sinyal yang dapat mempengaruhi nilai saham. Dengan demikian pihak manajemen cenderung selalu berupaya untuk menyampaikan informasi yang baik kepada pasar dan cenderung menyembunyikan kondisi perusahaan yang sebenarnya dengan tujuan menambah nilai perusahaan agar para shareholders atau investor menanamkan modal dalam perusahaan untuk membiayai proyek yang sedang dan akan dikerjakan serta memungkinkan adanya beberapa investor yang mendapatkan informasi lebih banyak tentang perusahaan dari pihak manajemen yang tidak oleh investor lainnya.

Asymmetric information ini pada kenyataannya justru mengakibatkan menurunnya tingkat kepercayaan shareholders sehingga untuk mengatasinya perusahaan yang memiliki nilai yang tinggi perlu melakukan signalling melalui kebijakan akuntansi perusahaan. Menurut Jogiyanto (2000), ada beberapa penjelasan yang mendasari penyebaran informasi asimetris (asymmetric information) menjadi informasi simetris (symmetric information), yaitu :

1. Informasi privat disebarkan ke publik secara resmi melalui pengumuman oleh perusahaan emiten

2. Investor yang memiliki informasi privat akan menggunakannya dan setelah itu mereka akan bersedia untuk menjualnya

24 3. Investor yang mendapat informasi secara privatakan melakukan tindakan

yang spekulatip (speculative behavior)

4. Teori ekspektasi rasional (rational expectation theory) menjelaskan bahwa investor yang tidak mendapatkan informasi tersebut akan melakukan transaksi dengan mengikuti transaksi yang dilakukan oleh investor yang mempunyai informasi dengan cara mengamati perubahan dari harga yang terjadi.

2.1.7 Teori Legitimasi

Berdasarkan teori legitimasi, perusahaan dalam melaksanakan aktivitas operasionalnya tidak dapat dipisahkan dari lingkungan sosial yang berada disekitarnya. Perusahaan dan lingkungan sosial saling berhubungan erat karena keduanya terikat pada kontrak sosial (social contract). Perusahaan diberikan izin untuk melaksanakan aktivitasnya melalui izin dari pemerintah selaku perpanjangan tangan masyarakat dan perusahaan dianggap perlu melaksanakan tanggung jawab sosialnya kepada stakeholders khususnya masyarakat dan komunitas lingkungan sekitar.

25 2.2 Penelitian Terdahulu

Beberapa penelitian mengenai faktor-faktor yang mempengaruhi Earning Respons Coeficient yang telah dilakukan sebelumnya adalah :

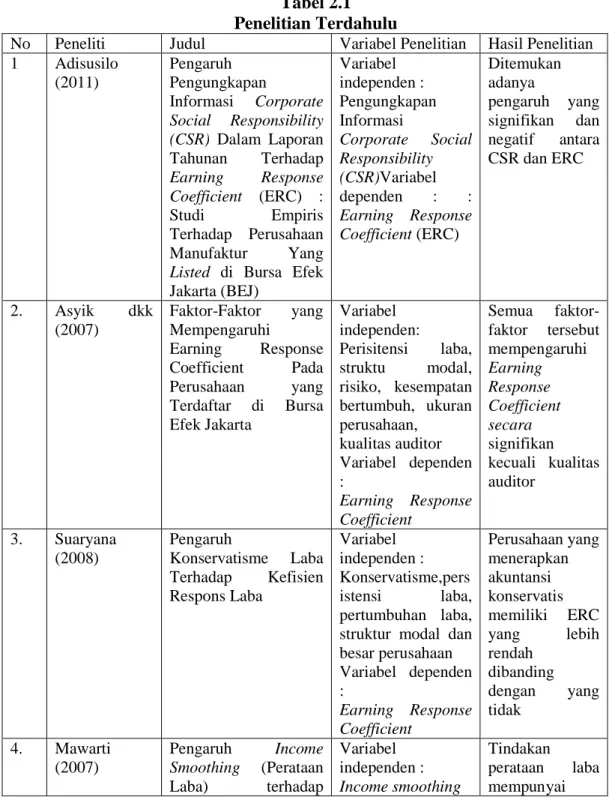

1. Adisusilo (2011) meneliti tentang pengaruh pengungkapan informasi Corporate Social Responsibility terhadap Earning Response pada perusahaan manufaktur yang listed di Bursa Efek Indonesia (BEJ) pada tahun 2009. Sampel penelitian yaitu berdasarkan kriteria-kriteria tertentu, diperoleh sebanyak 39 perusahaan sebagai sample penelitian selama satu tahun. Pengujian dilakukan dengan menggunakan regresi berganda. Penelitian ini menyimpulkan adanya pengaruh yang signifikan dan negatif antara CSR terhadap ERC secara parsial.

2. Sri Mulyani dkk (2007) melakukan penelitian untuk menguji faktor-faktor yang mempengaruhi earning response yang terdiri dari persistensi laba, struktur modal, risiko sistematik atau beta, kesempatan bertumbuh, ukuran perusahaan, dan kualitas auditor pada perusahaan yang terdaftar pada Bursa Efek Jakarta (BEJ) tahun 2001-2005. Hasil penelitian ini menunjukan bahwa semua faktor mempengaruhi earning response, kecuali kualitas auditor yang tidak memberikan pengaruh yang signifikan terhadap Earning Response. Penelitian ini dilakukan terhadap 255 perusahaan yang terdaftar dalam Bursa Efek Jakarta.

3. Suaryana (2008) melakukan penelitian yang mengkaji tentang Earning Response Coefficient dari perusahaan yang menerapkan akuntansi konservatisme dan yang tidak. Populasi dari penelitian ini adalah

26 perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta selama periode 1995-2005. Sample yang di gunakan adalah 91 perusahaan yang dipilih menggunakn metode purposive sampling method. Hasil penelitian ini mengungkapkan bahwa apabila menerapkan akuntansi konservatis memiliki Earning Response Coefficient yang lebih rendah dibanding yang tidak.

4. Mawarti (2007) menganalisis dan mengkaji pengaruh income smoothing terhadap earning response pada perusahaan manufaktur di BEJ. Populasi sasaran dalam peneliian ini adalah perusahaan manufaktur yang terdaftar di BEJ sebelum tahun 2001, menerbitkan laporan keuangan per 31 Desember pada tahun 2004 sampai 2006, tersedia data mengenai harga saham selama periode estimasi dan periode pengamatan, tersedia data mengenai tanggal pengumuman laba dan tidak mengalami kerugian selama periode peneltian. Dalam penelitian ini menunjukan bahwa tindak perataan laba memberikan pengaruh yang negatif terhadap reaksi pasar. 5. Retuningdiah (2010) melakukan penelitian untuk mengetahui perataan

laba terhadap reaksi pasar dengan mekanisme good corpotate governance dan pengungkapan corporate social responsibility sebagai variabel moderator. Analisa regresi terhadap 30 perusahaan publik yang listed di Bursa Efek Indoesia dari tahun 2008 sampai 2009 dengan menggunakan teknik pengambilan sample purposive random sampling mengindikasikan bahwa perataan laba berpengaruh negatif terhadap reaksi pasar. Hasil penelitian ini juga menunjukan bahwa GCG dan CSR bukan merupakan

27 variabel moderating bagi penelitian ini melainkan independent predictor tersendiri bagi reaksi pasar.

6. Ngadiman dan Hartini (2011) menganalis beberapa faktor yang mempengaruhi Earning Response, diantaranya ukuran perusahaan, persistensi laba, struktur modal, dan variabel indikator. Sampel yang digunakan dalam penelitian ini adalah 80 perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta tahun 2009. Penelitian ini menggunakan metode analisi regresi berganda. Hasil dari penelitian ini menunjukan Earning Response Coefficient dipengaruhi secara signifikan oleh perisitensi laba. Selain itu, ukuran perusahaan, struktur modal, dan variabel indicator tidak memberikan pengaruh yang signifikan terhadap Earning Response Coefficient.

7. Ardila (2012) melakukan penelitian untuk menguji faktor-faktor yang mempengaruhi Earning Response Coefficient pada perusahaan yang terdaftar di Jakarta Islamic Index. Faktor-faktor tersebut adalah persistensi laba, struktur modal, risiko sistematik, kesempatan bertumbuh, ukuran perusahaan dan Corporate Social Responsibility. Populasi penelitian ini adalah perusahaan yang terdaftar di Jakarta Islamic Index periode 2007-2010. Peneliti menggunakan 8 perusahaan sebagai sampel dan diambil dengan menggunakan metode purposive sampling. Hasil penelitian menunjukan bahwa persistensi laba, struktuk modal, risiko sistematik, kesempatan bertumbuh, ukuran perusahaan dan Corporate Social

28 Responsibility berpengaruh secara simultan terhadap Earning Response Coefficient.

Tabel 2.1 Penelitian Terdahulu

No Peneliti Judul Variabel Penelitian Hasil Penelitian

1 Adisusilo (2011) Pengaruh Pengungkapan Informasi Corporate Social Responsibility (CSR) Dalam Laporan Tahunan Terhadap Earning Response Coefficient (ERC) : Studi Empiris Terhadap Perusahaan Manufaktur Yang Listed di Bursa Efek Jakarta (BEJ) Variabel independen : Pengungkapan Informasi Corporate Social Responsibility (CSR)Variabel dependen : : Earning Response Coefficient (ERC) Ditemukan adanya pengaruh yang signifikan dan negatif antara CSR dan ERC 2. Asyik dkk (2007) Faktor-Faktor yang Mempengaruhi Earning Response Coefficient Pada Perusahaan yang Terdaftar di Bursa Efek Jakarta Variabel independen: Perisitensi laba, struktu modal, risiko, kesempatan bertumbuh, ukuran perusahaan, kualitas auditor Variabel dependen : Earning Response Coefficient Semua faktor-faktor tersebut mempengaruhi Earning Response Coefficient secara signifikan kecuali kualitas auditor 3. Suaryana (2008) Pengaruh Konservatisme Laba Terhadap Kefisien Respons Laba Variabel independen : Konservatisme,pers istensi laba, pertumbuhan laba, struktur modal dan besar perusahaan Variabel dependen : Earning Response Coefficient Perusahaan yang menerapkan akuntansi konservatis memiliki ERC yang lebih rendah dibanding dengan yang tidak 4. Mawarti (2007) Pengaruh Income Smoothing (Perataan Laba) terhadap Variabel independen : Income smoothing Tindakan perataan laba mempunyai

29

Earning Respone Pada Perusahaan

Manufaktur di Bursa Efek Jakarta (BEJ)

Variabel dependen : Cumullative abnormal return pengaruh negative terhadap reaksi pasar dan perataan laba tidak berpengaruh secara signifikan apabila diukur dengan CAR 5. Retuningdiah (2010) Perataan Laba Terhadap Reaksi Pasar

Dengan Mekanisme GCG dan CSR Disclousure Variabel dependen : Perataan laba dengan GCG dan CSR Disclousure sebagai variabel pemoderasi Variabel dependen: Cumullative abnormal return Penelitian ini mengindikasan bahwa perataan laba berpengaruh negative terhadap reaksi pasar yang diproxikan melalui CAR dan mekanisme GCG dan CSR disclousure bukan merupakan variabel moderasi melainkan independent predictor tersendiri 6. Ngadiman dan Hartini (2011) Pengaruh Ukuran Perusahaan, Persistensi Laba Akuntnasi, Struktur Modal dan Variabel Indikator Terhadap Koefisien Respon Laba Akuntansi Perusahaan Yang Terdaftar di BEI Untuk Tahun 2009 Variabel independen : ukuran perusahaan, peristensi laba, struktur modal Variabel dependen : Cumullative abnormal return Cumullative abnormal return dipengaruhi secara signifikan oleh perisitensi laba. Sedangkan, ukuran perusahaan, struktur modal, dan variabel indicator tidak memberikan pengaruh yang signifikan terhadap Earning Response 7. Ardila (2012) Analisi Faktor-Faktor Variabel dependen Persistensi laba,

30 Yang Mempengaruhi Earning Response Coefficient (Studi Empiris Pada Perusahaan Yang Terdaftar Di Jakarta Islamic Index) : persistensi laba, struktur modal, risiko sistematik, kesempatan bertumbuh, ukuran perusahaan dan Corporate Social Responsibility. Variabel independen : Faktor-faktor tersebut adalah persistensi laba, struktur modal, risiko sistematik, kesempatan bertumbuh, ukuran perusahaan dan Corporate Social Responsibility. struktuk modal, risiko sistematik, kesempatan bertumbuh, ukuran perusahaan dan Corporate Social Responsibility berpengaruh secara simultan terhadap Earning Response Coefficient.

31 2.3 Kerangka Konseptual dan Pengembangan Hipotesis

2.3.1 Kerangka Konseptual

Gambar 2.1

Kerangka konseptual Earning Response Coefficient dalam penelitian ini dipengaruhi oleh tiga faktor yaitu pengungkapan Corporate Social Responsibility , firm size dan kualitas auditor.

2.3.2 Pengembangan Hipotesis

1. Pengaruh Pengungkapan Corporate Social Responsibility terhadap ERC

Berdasarkan Legitimacy Theory menyatakan bahwa perusahaan memiliki kontrak dengan masyarakat untuk melakukan nilai-nilai sosial (social contract), maka pengungkapan tanggung jawab sosial Pengungkapan Corporate

Social Responsibility (X1)

Earning Response Coefficient (Y)

Firm Size (X2) Struktur Modal

32 akan mencerminkan akuntabilitas perusahaan terhadap sosial lingkungannya dan diharapkan dapat memberikan informasi tambahan kepada investor selain dari pada yang tercakup dalam laba akuntansi. Widiastuti (2002) dalam Adisusilo (2011) secara empiris menemukan adanya pengaruh signifikan dari luas pengungkapan sukarela tehadap ERC.

H1: Pengungkapan Corporate Social Responsibility berpengaruh terhadap ERC perusahaan pertambangan yang terdaftaf di BEI tahun 2013

2. Pengaruh Firm Size Terhadap ERC

Firm size dalam isu ERC digunakan sebagai proksi atas keinformatifan harga saham. Perusahaan besar dianggap mempunyai informasi yang lebih banyak dibandingkan perusahaan kecil. Oleh karena itu, jika terdapat inovasi baru maka inovasi tersebut besar pengaruhnya terhadap laba perusahaan berskala kecil dibanding pada perusahaan besar. Sehingga secara statistik arahnya dapat negatif ataupun positif. Chaney dan Jeter (1991) hasil penelitiannya menunjukkan bahwa ukuran perusahaan mempunyai korelasi signifikan positif dengan koefisien respon laba.

H2 : Firm Size berpengaruh terhadap ERC perusahaan pertambangan yang terdaftaf di BEI tahun 2013

33 3. Pengaruh Struktur Modal Terhadap ERC

Perusahaan memilih hutang sebagai sumber pendanaanya akan menimbulkan beberapa konsekuensi dari pinjaman tersebut seperti pembayaran bunga dan pokok pinjaman. Oleh sebab itu, struktur modal menjadi pertimbangan bagi investor karena hal tersebut akan berpengaruh terhadap return yang diterima oleh investor. Penelitian yang dilakukan oleh Mulyani, et.al (2007) bahwa ERC berpengaruh signifikan terhadap struktur modal. Namun, hasil berbeda di temukan oleh Chandarin (2003), dan Jaswadi (2003) yang menyimpulkan bahwa struktur modal tidak berpengaruh terhadap ERC.

H3 : Struktur modal berpengaruh secara parsial terhadap ERC

4. Pengaruh Pengungkapan Corporate Social Responsibility, Firm Size dan Struktur Modal Terhadap ERC

Pengungkapan Corporate Social Responsibility mencerminkan akuntabilitas perusahaan terhadap lingkungannya yang diharapkan menjadi tambahan informasi dan nilai tambah bagi perusahaan. Sedangkan firm size dan struktur modal merupakan salah satu factor yang mempengaruhi investor dalam melakukan investasi selain laba tahunan.

H4 : Pengungkapan Corporate Social Responsibility, firm size dan struktur modal berpengaruh secara simultan terhadap ERC.