PENDAHULUAN

Perekonomian Indonesia saat ini telah memasuki persaingan di pasar global. Salah satu strategi untuk menjadi perusahaan yang besar dan mampu bersaing adalah melalui ekspansi, baik dalam bentuk ekspansi internal maupun eksternal. Ekspansi internal terjadi pada saat devisi-devisi yang ada dalam perusahaan yang tumbuh secara normal melalui kegiatan capital budgeting sedangkan ekspansi eksternal dapat dilakukan dalam bentuk penggabungan usaha. Penggabungan Usaha (Business combination) adalah penyatuan dua atau lebih perusahaan yang terpisah menjadi satu entitas ekonomi karena satu perusahaan menyatu dengan (uniting with) perusahaan lain atau memperoleh kendali (control) atas aset dan operasi perusahaan lain. (PSAK No.22).

Dapat dilihat dalam kasus penggabungan usaha antara Bank Niaga dan Bank Lippo, PT Bank CIMB Niaga Tbk dan PT Bank Lippo Tbk mendapat persetujuan resmi Bank Indonesia untuk melakukan penggabungan usaha atau merger. Persetujuan BI yang diterima dalam bentuk surat tertanggal 16 Oktober 2008 tersebut membuka jalan bagi merger bank pertama, yang dikaitkan dengan kebijakan kepemilikan tunggal (single presence policy/SPP) yaitu Khazanah Berhad yang berasal dari Malaysia.

RUPS-LB juga menyetujui bahwa CIMB Group Sdn Bhd, anak perusahaan dari Bumiputra-Commerce Holdings Berhad (BCHB), akan mengakuisisi 51 persen saham Bank Lippo dari Santubong Investments, anak perusahaan dari Khazanah Nasional Bhd seharga 2,07 miliar ringgit Malaysia. Sebagai kompensasinya. BCHB akan memberikan 207,1 juta saham baru senilai 10 ringgit per lembar saham kepada Khazanah.

Untuk itu, CIMB Group akan menjalankan fasilitas siaga (standby facility) untuk membeli saham Bank Niaga dan Bank Lippo senilai masing-masing Rp 1.052 dari Rp 2.969 per lembar saham dari pemegang saham minoritas kedua bank tersebut yang memilih untuk tidak memiliki saham di Bank CIMB Niaga, bank hasil penggabungan usaha.

CIMB Group nantinya akan memiliki antara 58,7 persen dan 81,3 persen saham di Bank CIMB Niaga, tergantung dari jumlah pemegang saham minoritas yang akan memilih untuk berpartisipasi dalam kepemilikan di bank baru tersebut. Sementara seluruh aset dan kewajiban Bank Lippo akan dialihkan ke Bank Niaga melalui prosedur hukum.

Bank CIMB Niaga dan Bank Lippo sepakat melakukan konsolidasi terhadap bisnis mereka pada 2 Juni 2008. Konsolidasi itu memungkinkan Khazanah Nasional Berhad, pemegang saham kedua bank, memenuhi tenggat waktu aturan SPP, yaitu akhir tahun 2010. Melalui rencana merger tersebut, CIMB Group akan memiliki 58,7% atau 81,3% saham di Bank CIMB Niaga, tergantung jumlah pemegang saham yang memilih untuk tetap bergabung dengan bank baru ini.

Pada kesempatan itu disebutkan juga bahwa 10.560 orang karyawan yang mewakili 96 persen dari gabungan pegawai Bank Niaga dan Bank Lippo, memutuskan untuk menjadi bagian dari Bank CIMB Niaga per 14 Juli 2008. Tujuan dari penggabungan usaha ini adalah untuk bertumbuh, sehingga tidak akan ada pemutusan kerja karyawan.

REVIEW LITERATUR

Business combination / Merger

Penggabungan Usaha (Business combination) adalah penyatuan dua atau lebih perusahaan yang terpisah menjadi satu entitas ekonomi karena satu perusahaan menyatu dengan (uniting with) perusahaan lain atau memperoleh kendali (control) atas aset dan operasi perusahaan lain. (PSAK No.22 tentang “Akuntansi Penggabungan Usaha”).

Menurut Beams (1999:3), Penggabungan Usaha adalah istilah umum yang meliputi semua bentuk penggabungan entitas usaha yang terpisah. Penggabungan seperti itu disebut akuisisi (acquisitions) ketika suatu perusahaan memperoleh aset produktif dari entitas usaha lain dan mengintegrasikan aset-aset tersebut ke dalam operasi miliknya. Penggabungan usaha juga mengacu pada akuisisi ketika suatu perusahaan memperoleh pengendalian operasi atas fasilitas produktif entitas lain dengan memiliki sejumlah besar (mayoritas) saham berhak suara yang beredar. Perusahaan yang diakuisisi tidak perlu dibubarkan; tetapi, perusahaan tersebut tidak mempunyai eksistensi lagi.

Menurut Beams (2003), beberapa factor yang mendorong perusahaan melakukan penggabungan usaha adalah:

Keuntungan dari sisi biaya

Salah satu penyebab utama dari perusahaan melakukan penggabungan usaha adalah untuk meningkatkan cost effectives dan cost efficiency dengan cara melakukan penguasaan pada perusahaan lain yang menjadi tumpuan atau ketergantungan dalam kegiatan operasionalnya.

Meminimalisasi resiko

Sebagian besar perusahaan berhadapan dengan risiko kegagalan usaha yang tinggi, khususnya bagi perusahaan yang berada dalam industri dengan tingkat persaingan yang sangat tinggi. Untuk memperkecil risiko kegagalan usaha tersebut, sering kali perusahaan akan melakukan penggabungan usaha dengan pesaingnya, atau mengakuisisi perusahaan yang sebelumnya telah mempunyai pengalaman pada industrinya.

Memperpendek waktu tunda bagi kegiatan operasional

Faktor ini biasanya mendorong perusahaan dari industri hulu untuk melakukan akuisisi pada perusahaan yang ada di industri menengah (intermediary) dan industri hilir, demikian pula sebaliknya.

Menghindari pengambilalihan secara paksa

Dalam era borderless business ini, akan semakin besar peluang dari berbagai organisasi bisnis untuk melakukan pengambilalihan secara paksa (hostile takeovers) teradap perusahaan yang dimilikinya.

Penguasaan aktiva tak berwujud

Hasil riset, reputasi, merek dagang, tenaga ahli, tim manajemen yang andal adalah beberapa faktor yang harus dipertimbangkan oleh perusahaan dalam melakukan penggabungan usaha.

Faktor-faktor lain

Integrasi secara fisik adalah suatu jenis penggabungan usaha yang dilakukan dengan memindahkan aktiva bersih (net assets) dari beberapa jenis perusahaan yang akan melakukan penggabungan.

Menurut APB Opinion no. 16, ada dua metode yang dapat dipergunakan untuk menentukan perlakuan akuntansi bagi penggabungan usaha secara fisik ini, yaitu metode penggabungan kepentingan (pooling of interest) dan metode pembelian (by purchase). Metode pooling of interest pada dasarnya berpedoman pada asumsi bahwa suatu penggabungan usaha adalah upaya untuk menggabungkan semua potensi yang ada dari seluruh perusahaan yang bergabung sehingga perlakuan akuntansinya adalah dengan mengakumulasikan semua aktiva bersih dengan berdasarkan pada nilai bukunya masing-masing. Metode pembelian (by purchase) memandang suatu penggabungan usaha adalah suatu upaya dari perusahaan yang bergabung untuk mengakumulasikan semua aktiva bersih dengan prinsip bahwa perusahaan yang baru terbentuk dari hasil penggabungan usaha ini harus memperhitungkan nilai wajar (fair values) dari aktiva bersih perusahaan yang terlibat dalam penggabungan usaha sehingga dimungkinkan adanya revaluasi terhadap aktiva bersih tersebut.

Penggabungan usaha menurut PSAK No. 22, dibedakan menjadi dua:

1. Akuisisi (Acquisiton) adalah suatu penggabungan usaha di mana salah satu perusahaan, yaitu pengakuisisi (acquirer) memperoleh kendali atas aset neto dan operasi perusahaan yang diakuisisi (acquiree), dengan memberikan aset tertentu, mengakui suatu kewajiban, atau mengeluarkan saham.

Menurut PSAK no. 22, terdapat dua metode pencatatan akuntansi dalam transaksi penggabungan usaha:

Metode Purchase (Nilai Pasar) digunakan untuk penggabungan usaha melalui akuisisi

Pada Metode ini aktiva bersih dibukukan sesuai biaya perolehan (cost of investment) yaitu sejumlah kas atau harga pasar aktiva lain yang dikeluarkan untuk membeli perusahaan.

Nilai aktiva diadjust sesuai harga pasar (fair value) dan menjadi dasar pengenaan depresiasi dan amortisasi yang baru bagi perusahaan setelah akuisisi.

Goodwill diakui sebagai selisih biaya perolehan (cost of investment) dengan harga pasar (fair value) aktiva perusahaan yang diakuisisi. Nantinya akan diamortisasi oleh perusahaan setelah akuisisi.

Metode Pooling of Interest (Nilai Buku) digunakan untuk penggabungan usaha melalui akuisisi penyatuan kepemilikan

Pada metode ini aktiva bersih dibukukan sesuai nilai buku (book value), tidak terdapat goodwill dan kenaikan nilai aktiva.

selisih biaya perolehan (cost of investment) dengan nilai buku (book value) aktiva perusahaan

Metode akuisisi dalam penggabungan usaha

Akuisisi dianggap terjadi dalam transaksi yang sukarela (arm’s length transaction); masing-masing pihak yang terlibat bersedia dan memiliki informasi yang cukup terkait transaksi yang mereka lakukan. Asumsi inilah yang menjustifikasi digunakannya nilai wajar (fair value), baik untuk mengukur pengorbanan yang diserahkan maupun bisnis yang diakuisisi.

Selanjutnya, IFRS 3 menyatakan empat tahap yang harus ditempuh dalam menerapkan metode akuisisi:

1. Mengidentifikasi pihak pengakuisisi (acquirer); 2. Menentukan tanggal akuisisi;

3. Mengidentifikasi, mengakui, dan mengukur asset yang diakuisisi dan liabilitas yang ditanggung, serta mengakui dan mengukur kepentingan non-pengenali, jika ada;

4. Mengakui dan mengukur goodwill atau keuntungan dari pembelian murah.

IFRS 3 menjelaskan Mengidentifikasi pihak pengakuisisi, yaitu:

Untuk setiap penggabungan usaha, salah satu entitas menggabungkan harus diidentifikasi

sebagai pengakuisisi.

Dalam IAS 27 berisi:

Laporan Keuangan Konsolidasi dan terpisah

Standar ini harus diterapkan dalam penyusunan dan penyajian konsolidasi Laporan keuangan bagi sekelompok entitas di bawah kendali induk. Konsolidasi Laporan keuangan adalah laporan keuangan disajikan sebagai kelompok orang-orang dari entitas ekonomi tunggal. Kontrol kekuasaan untuk mengatur keuangan dan operasi kebijakan dari suatu entitas sehingga dapat memperoleh manfaat dari aktivitasnya. Kelompok adalah Induk dan semua anak perusahaannya. Induk adalah sebuah entitas yang memiliki satu atau lebih anak perusahaan. Sebuah anak perusahaan adalah suatu entitas, termasuk entitas unincorporated seperti kemitraan, yaitu dikendalikan oleh entitas lain.

Induk harus menyajikan laporan keuangan konsolidasi yang mengkonsolidasikan nya investasi pada anak perusahaan sesuai dengan Pernyataan ini. Induk tidak perlu keuangan konsolidasi ini jika dan hanya jika:

A. Induk itu sendiri merupakan anak perusahaan yang sepenuhnya dimiliki, atau merupakan anak perusahaan yang dimiliki sebagian entitas lain dan pemilik lainnya, termasuk mereka yang tidak dinyatakan berhak suara, telah diberitahu tentang, dan tidak keberatan, Induk tidak menyajikan laporan keuangan konsolidasi;

B. utang induk atau instrumen ekuitas tidak diperdagangkan di pasar umum (Bursa efek dalam negeri atau asing atau pasar over-the-counter, termasuk lokal dan regional pasar);

C. Induk tidak mengajukan, tidak pula dalam proses pengajuan, laporan keuangan dengan surat berharga komisi atau organisasi peraturan lainnya untuk tujuan penerbitan setiap kelas instrumen di pasar umum, dan

D. akhir atau induk antara induk menghasilkan konsolidasi laporan keuangan yang tersedia untuk penggunaan umum yang sesuai dengan International Standar Pelaporan Keuangan.

Prosedur Konsolidasi

Laporan keuangan konsolidasi disusun dengan menggunakan kebijakan akuntansi yang seragam untuk transaksi dan peristiwa lain seperti dalam situasi yang sama.

Dalam mempersiapkan laporan keuangan konsolidasi, menggabungkan entitas keuangan pernyataan dari orangtua dan anak perusahaannya baris demi baris dengan menambahkan bersama-sama seperti item aset, kewajiban, ekuitas, pendapatan dan pengeluaran. Agar konsolidasi laporan keuangan menyajikan informasi keuangan tentang kelompok sebagai bahwa dari satu entitas ekonomi, langkah-langkah berikut ini kemudian diambil:

A. jumlah tercatat investasi Induk pada anak perusahaan masing-masing dan orangtua bagian dari ekuitas masing-masing anak perusahaan dieliminasi (lihat IFRS 3, yang menjelaskan pengobatan dari setiap goodwill resultan); kepentingan minoritas

B. dalam laba atau rugi anak perusahaan konsolidasi untuk pelaporan periode diidentifikasi, dan

C. hak minoritas atas aktiva bersih anak perusahaan konsolidasi diidentifikasi secara terpisah dari ekuitas pemegang saham induk di dalamnya. Hak minoritas dalam aktiva bersih terdiri dari:

(i) jumlah mereka minoritas pada tanggal kombinasi asli dihitung sesuai dengan IFRS 3, dan

(ii) bagian minoritas dari perubahan ekuitas sejak tanggal kombinasi. Intragroup saldo, transaksi, penghasilan dan beban dieliminasi harus secara penuh.

Akuntansi untuk investasi pada anak perusahaan, pengendalian bersama entitas dan rekan dalam laporan keuangan yang terpisah

Standar ini juga harus diterapkan dalam akuntansi untuk investasi pada anak perusahaan, pengendalian bersama entitas dan entitas asosiasi ketika memilih, atau diharuskan oleh lokal peraturan, untuk menyajikan laporan keuangan yang terpisah. Pisahkan laporan keuangan adalah mereka disajikan oleh Induk, seorang investor pada perusahaan asosiasi atau orang yg suka mengambil risiko di sebuah bersama entitas yang dikendalikan, di mana investasi dicatat berdasarkan langsung bunga ekuitas daripada berdasarkan hasil yang dilaporkan dan aktiva bersih dari asosiasi.

Ketika laporan keuangan disusun terpisah, investasi pada anak perusahaan, bersama-sama dikendalikan pemerintah dan asosiasi yang tidak diklasifikasikan sebagai dimiliki untuk dijual (atau termasuk dalam kelompok pembuangan yang diklasifikasikan sebagai dimiliki untuk dijual) sesuai dengan IFRS 5 harus menyumbang baik:

(A) biaya, atau

(B) sesuai dengan IAS 39.

Para akuntansi yang sama harus diterapkan untuk setiap kategori investasi. Investasi pada anak perusahaan, pengendalian bersama entitas dan rekan yang diklasifikasikan sebagai dimiliki untuk dijual (atau termasuk dalam kelompok pembuangan yang diklasifikasikan sebagai dimiliki untuk dijual) sesuai dengan IFRS 5 harus dibukukan sesuai dengan IFRS.

IFRS 3 menjelaskan Menentukan tanggal akuisisi, yaitu:

pengakuisisi harus mengidentifikasi tanggal akuisisi, yang merupakan tanggal yang memperoleh kontrol diakuisisi.

Tanggal di mana pengakuisisi memperoleh kendali diakuisisi umumnya tanggal pengakuisisi secara legal transfer pertimbangan, mengakuisisi asset dan mengasumsikan kewajiban tanggal diakuisisi-penutupan. Namun, pengakuisisi mungkin mendapatkan kontrol pada tanggal yang baik awal atau lebih lambat dari tanggal penutupan. Sebagai contoh, tanggal akuisisi mendahului tanggal penutupan jika perjanjian tertulis menyatakan bahwa pengakuisisi memperoleh kendali diakuisisi pada tanggal sebelum tanggal penutupan. Pengakuisisi akan mempertimbangkan semua fakta yang bersangkutan dan keadaan dalam mengidentifikasi tanggal akuisisi.

Mengakui dan pengukuran aset diidentifikasi diperoleh, kewajiban diasumsikan dan setiap non-pengendalian minat diakuisisi

Tanggal akuisisi harus ditetapkan karena nilai-nilai wajar asset, liabilitas, dan ekuitas yang dipertukarkan dalam penggabungan usaha didasarkan pada tanggal akuisisi. Tanggal akuisisi (acquisition date) adalah tanggal diperolehnya kendali (control) oleh pihak pengakuisisi (acquirer) atas bisnis yang diakuisisi (acquiree). Tanggil ini mungkin saja berbeda dengan tanggal pertukaran ketika pengorbanan diserahkan oleh pihak pengakuisisi kepada pihak penjual.

Dalam IFRS 3, penggabungan usaha didefinisi sebagai transaksi-transaksi atau kejadian-kejadian lainnya yang mengakibatkan diperolehnya kendali (control) oleh satu pihak pengakuisisi atas satu atau lebih bisnis yang diakuisisi (acquiree). Meskipun dalam kebanyakan kasus, pihak yang memperoleh kendali (acquirer) mudah untuk diidentifikasi, kasus-kasus penggabungan usaha tertentu kadang kala menimbulkan masalah yang pelik. Sebagai contoh, IFRS 3 memberikan panduan yang relatif rinci terkait akuisisi terbalik (reverse acquisition) mengingat kerumitan fitur transaksinya.

IFRS 3 menjelaskan Prinsip Pengakuan, yaitu:

Sejak tanggal akuisisi, perusahaan pengakuisisi harus mengakui, secara terpisah dari goodwill, aset yang dapat diidentifikasi yang diperoleh, kewajiban diasumsikan dan setiap non-pengendalian minat diakuisisi. Pengakuan aktiva dan kewajiban

teridentifikasi yang diperoleh diasumsikan tunduk pada kondisi yang ditentukan dalam paragraf 11 dan 12 (IFRS 3).

Apakah yang dimaksud dengan goodwill? Secara konseptual, IFRS 3 memberikan definisi goodwill sebagai berikut:

“An asset representing the future economic benefits arising from other assets acquired in a business combination that are not individually identified and separately recognised. (Asset yang mencerminkan manfaat ekonomi di masa depan yang berasal dari asset-asset lainnya yang diakuisisi melalui penggabungan usaha yang tidak teridentifikasi secara individual dan diakui secara terpisah.)” [IFRS 3 (2008), App. A]

Sebaliknya, keuntungan dari pembelian murah (gain from a bargain purchase) terjadi ketika nilai wajar pengorbanan yang diserahkan lebih kecil dibandingkan nilai wajar bisnis yang diperoleh. Situasi ini mungkin terjadi jika bisnis yang diakuisisi sedang dalam kondisi yang buruk. Sebagai contoh, bisnis itu sedang menghadapi gugatan perdata yang kemungkinan besar akan mengakibatkan kewajiban untuk membayar ganti rugi yang cukup besar.

CAMELS (Penilaian Kesehatan Bank)

Metode penilaian tingkat kesehatan bank dikenal dengan metode CAMEL. Rasio keuangan CAMEL merupakan salah satu alat manajemen dalam menjalankan fungsi manajemen dan berguna sebagai alat pengambil keputusan investasi. Informasi akuntansi dalam bentuk rasio keuangan khususnya rasio keuangan CAMEL mempunyai informasi yang bermanfaat untuk menilai kondisi kesehatan suatu bank. Penilaian kesehatan bank meliputi 5 aspek yaitu (Info Bank, 2000) : 1) Capital, untuk rasio kecukupan modal

2) Assets, untuk rasio kualitas aktiva

3) Management, untuk menilai kualitas manajemen 4) Earning, untuk rasio-rasio rentabilitas bank 5) Liquidity, untuk rasio-rasio likuiditas bank.

Berdasarkan Peraturan Bank Indonesia Nomor : 5/8/PBI/2003 sebagaimana telah diubah sesuai PBI No. 11/25/PBI/2009 Tentang Penerapan Manajemen Risiko Bagi Bank Umum, mewajibkan setiap bank menerapkan manajemen risiko yang efektif sesuai tujuan, kebijakan usaha, ukuran dan kompleksitas serta kemampuan bank. Selain hal tersebut, Bank Indonesia melalui PBI tentang Penilaian Tingkat Kesehatan Bank (CAMELS) memasukkan unsur penilaian sensitivitas risiko pasar.

Untuk menilai kinerja pada perusahaan perbankan, umumnya menggunakan 6 aspek penilaian, yaitu Capital, Assets, Manajement, Earnings, Liquidity, dan Sensitivity to Market Risk, atau yang biasa disebut dengan CAMELS. Dalam kamus perbankan (Institut Bankir Indonesia) edisi 2 tahun 1999, CAMEL merupakan aspek yang paling banyak berpengaruh terhadap kondisi keuangan bank dan merupakan tolak ukur yang menjadi objek pemeriksaan bank yang dilakukan oleh regulator bank. Enam aspek penilaian tersebut dijelaskan sebagai berikut :

Assets: Untuk memastikan kualitas asset yang dimiliki bank dan nilai riil dari asset tersebut. Kemerosotan kualitas dan nilai asset merupakan sumber erosi terbesar bagi modal bank.

Management: Untuk memastikan kualitas dan tingkat kedalaman penerapan prinsip manajemen bank yang sehat terutama yang terkait dengan manajemen resiko. Manajemen yang kompeten dan memiliki integritas yang tinggi merupakan ujung tombak atau pemeran terdepan dari pertahanan atas resiko bank.

Earnings: untuk memastikan efisiensi dan kualitas pendapatan bank secara benar dan akurat. Kelemahan dari segi pendapatan riil merupakan indikator terhadap potensi masalah bank.

Liquidity : untuk memastikan dilaksanakannya manajemen asset dan kewajiban dalam menentukan dan menyediakan likuiditas yang cukup serta mengurangi exposure yang sensitive terhadap resiko suku bunga. Kelemahan dari segi likuiditas merupakan indicator terhadapadanya ancaman bagi bank yang paling cepat dapat diketahui. (Gandapraja, 2004)

Sensitivity to Market Risk : untuk mengetahui kemampuan modal bank dalam mencover potensi kerugian sebagai akibat fluktuasi suku bunga dan nilai tukar serta menilai kecukupan penerapan manajemen resiko pasar (www.bi.go.id)

Berikut adalah penjelasan dari masing-masing rasio yang ada pada CAMELS:

1. Capital Adequacy Ratio (Aspek Permodalan / Capital)

Dalam menghitung rasio CAR, komponen Modal Sendiri didapat dari penjumlahan antara modal inti dan modal pelengkap. Dimana modal inti terdiri dari modal disetor, modal sumbangan, cadangan umum, cadangan tujuan, laba ditahan, laba atau rugi tahun lalu, laba atau rugi tahun berjalan, goodwill dan kekurangan pembentukan PPAP. Sedangkan modal pelengkap terdiri dari cadangan revaluasi aktiva tetap, penyisihan penghapusan aktiva produktif, modal pinjaman dan pinjaman subordinasi.

Aktiva Tertimbang Menurut Resiko (ATMR) berasal dari komponen aktiva di neraca dikalikan dengan bobot risiko yang telah ditetapkan oleh Bank Indonesia. Komponen aktiva tersebut terdiri dari kas, Sertifikat Bank Indonesia (SBI), kredit dengan jaminan, simpanan pada bank lain dalam bentuk giro, deposito dan tabungan, kredit kepada bank lain, kredit yang dijamin oleh bank lain, kredit pemilikan rumah sebagai jaminan hipotik, tagihan yang dijamin, aktiva tetap dan inventaris, serta aktiva lainnya.

2. Non Performing Loan (Aspek Kualitas Aset / Assets)

Rasio yang mencerminkan aspek penilaian dari assets adalah NPL (Non Performing Loans). Rasio ini digunakan untuk mengukur kualitas dari suatu assets yang dimiliki oleh suatu perusahaan perbankan. NPL diperoleh dengan membandingkan rasio Kualitas Aktiva Produktif Bermasalah dengan Aktiva Produktif. Semakin tinggi rasio NPL maka semakin buruk kualitas assets perusahaan perbankan.

3. Management (Aspek Kualitas Manajemen)

Kualitas manajemen dapat dilihat dari kualitas manusianya dalam bekerja, juga dapat dilihat dari pendidikan serta pengalaman karyawannya dalam menangani berbagai kasus yang terjadi. Unsur-unsur penilaian dalam kualitas manajemen adalah manajemen permodalan, aktiva, umum, rentabilitas dan likuiditas, yang didasarkan pada jawaban dari pertanyaan yang diajukan.

4. Net Interest Margin (Aspek Rentabilitas / Earning)

Aspek penilaian ini diukur dengan menggunakan rasio NIM (Net Interest Margin). Rasio NIM merupakan rasio yang digunakan untuk mengukur Pendapatan Bunga Bersih terhadap penggunaan Rata-Rata Aktiva Produktif. Semakin besar rasio NIM maka semakin baik kinerja perusahaan perbankan dalam menghasilkan laba.

Dalam menghitung rasio NIM, komponen Pendapatan Bunga Bersih didapat dari keuntungan atas bunga kredit. Sedangkan komponen Rata-Rata Aktiva Produktif berasal dari kolektibilitas kredit secara keseluruhan baik kredit yang lancar, kurang lancar, diragukan dan kredit macet yang dibagi empat sehingga didapatkan rata-ratanya.

5. Reserve Requirement (Aspek Likuiditas / Liquidity)

Rasio yang mencerminkan aspek penilaian liquidity adalah rasio Giro Wajib Minimum (GWM) atau Reserve Requirement. GWM merupakan perbandingan Giro pada Bank Indonesia dengan Seluruh Dana yang Berhasil Dihimpun. Semakin tinggi rasio GWM semakin baik tingkat likuiditas perusahaan perbankan.

6. Sensitivity of Market Risk (Aspek Kemampuan Modal Bank)

Pada tanggal 5 Januari 2011 Bank Indonesia telah mengeluarkan Peraturan Bank Indonesia (PBI) nomor 13/1/PBI/2011 tanggal 5 Januari 2011 tentang Penilaian Tingkat Kesehatan Bank Umum. Penilaian tingkat kesehatan bank umum tersebut menggantikan PBI sebelumnya Nomor No. 6/10/PBI/2004 tentang Sistem Penilaian Tingkat Kesehatan Bank Umum yang telah berlaku selama hampir tujuh tahun.

Namun PBI terbaru tersebut baru berlaku efektif pada tanggal 1 Januari 2012. Secara umum PBI tersebut tidak berubah drastis seperti ketika penilaian tingkat kesehatan bank umum tahun 2004 (yang lebih populer dengan CAMELS) menggantikan PBI sebelumnya (CAMEL).

Penilaian terhadap Sensitivity to Market Risk mencakup kemampuan modal bank untuk mencover akibat yang ditimbulkan oleh perubahan risiko pasar dalam berbagai skenario. Risiko pasar didefinisikan sebagai risiko yang timbul akibat adanya pergerakan variable pasar dari portfolio yang dapat merugikan bank (adverse movement).

Penilaian mencakaup seluruh asset & liability maupun rekening administrative baik pada banking book maupun trading book. Trading book adalah surat berharga yang dimiliki dengan tujuan untuk dijual kembali, dan banking book adalah seluruh surat berharga yang tidak termasuk dalam definisi trading book.

Manajemen GAP adalah upaya-upaya untuk mengelola dan mengendalikan kesenjangan (GAP) antara asset dan liability pada suatu periode yang sama, meliputi kesenjangan dalam hal jumlah dana, suku bunga, maturity atau perpaduan ketiganya (mix mismatch). Pendapat lain mengatakan bahwa yang dimaksud dengan GAP Management adalah suatu aktifitas untuk mengatur atau menata Asset dan Liabilities yang sensitive terhadap gejolak tingkat bunga sehingga terhindar atau meminimumkan pengaruhnya dan akhirnya akan dapat dicapai keuntungan yang stabil dan berkembang.

Rumusan singkat GAP (mismatch) adalah GAP=RSA-RSL.

Tujuan GAP Manajement adalah mengelola risiko perubahan tingkat bunga dalam hubungannya dengan kesenjangan posisi (mismatch) untuk tujuan repricing structure pada kedua posisi neraca (asset and liability), memaksimalkan pendapatan bunga neto (net interest income) sambil tetap pada tingkat risiko yang bisa ditolerir dan menata struktur neraca untuk mencapai hasil maksimal dalam kaitannya dengan arah perubahan tingkat bunga yang mungkin terjadi, atau dengan kata lain bahwa tujuan GAP Management adalah mempersempit lebarnya kesenjangan antara Rate Sensitive Asset dan Rate Sensitive Liability.

Tingkat sensitivitas earning bank terhadap peruabahan suku bunga sangat bergantung kepada karakteristik instrument keuangan yang membentuk portofolio bank, antara lain :

Maturity and Repricing, maturity adalah jangka waktu sisa jatuh tempo, sedangkan repricing adalah jangka waktu penetapan kembali tingkat suku bunga.

Interest Rate Forecast, yaitu perkiraan terhadap perubahan tingkat bunga. Accelerating Change, yaitu pengaturan posisi dengan berdasar kepada interest

Terdapat tiga pengaruh yang dapat terjadi terhadap pendapatan / earning berhubungan dengan perubahan tingkat bunga, yaitu :

1. rate sensitive asset lebih besar daripada rate sensitive liability yang dikatakan gap positif yang berarti bahwa pendapatan bergerak searah dengan tingkat bunga;

2. rate sensitive asset lebih kecil daripada rate sensitive liability yang dikatakan gap negatif yang berarti bahwa tingkat bunga dan tingkat pendapatan bergerak dalam arah yang berlawanan;

3. rate sensitive asset sama dengan rate sensitive liability yang dikatakan bahwa tidak terjadi perubahan pergerakan. Kondisi yang ketiga tersebut dapat dikatakan tidak ada.

Adapun matriks hubungan gap dan interest rate income diuraikan sebagai berikut adalah sebagai berikut :

Hubungan GAP dan Interest Rate

Sensitivity to Market Risk merupakan komponen baru dalam penilaian Tingkat Kesehatan Bank yang merupakan pengukuran kemampuan modal bank mengcover risiko pasar, yang mencakup :

* Ekses Modal / Potential Loss Suku bunga : Modal / cadangan yang dibentuk untuk mengcover fluktuasi suku bunga dibandingkan dengan potential loss bunga.

* Ekses modal adalah kelebihan modal minimum yang ditetapkan khusus untuk

Posisi GAP Suku Bunga

Naik Turun

Zero (Matched) NIM tetap NIM tetap

Positive (+) NIM Meningkat (+) NIM Menurun (-)

* Potenstial loss suku bunga dalah (gap position dari eksposure trading book + banking book) dikalikan fluktuasi suku bunga sesuai yang diskenariokan. * Semakin besar rasio ini, maka risiko semakin rendah dan bank semakin tidak

rentan terhadap pergerakan suku bunga.

Informasi gap pendanaan adalah berpedoman kepada Laporan Maurity Profile yang bertujuan untuk mengidentifikasi terjadinya gap dalam skala waktu tertentu. Beberapa hal yang perlu mendapat perhatian dalam proses penyusunan laporan ini adalah :

Laporan Profil maturitas adalah mencakup aset, kewajiban dan rekening administratif yang disajikan berdasarkan contractual dan behavior.

Contractual dipetakan berdasarkan sisa waktu sampai jatuh tempo dan behavior dipetakan berdasarkan asumsi dengan memperhatikan

1). karakteristik produk, 2).perilaku counterparty, 3).perilaku nasabah, 4).kondisi pasar dan 5).pengalaman historis.

METODE PENELITIAN

Sumber data

Penelitian ini mengunakan data sekunder. Data sekunder yang dikumpulkan dan diolah peneliti berasal dari laporan keuangan dan laporan pemegang saham Bank CIMB Niaga, data tersebut merupakan data olahan berupa rasio dan pada sebagian data dilakukan perhitungan kembali oleh penulis.

Teknik Pengumpulan Data

Pengumpulan data dilakukan dengan prosedur sebagai berikut:

1. Mencari laporan keuangan tahunan Bank Lippo dan Bank Niaga sebelum melakukan penggabungan usaha, serta Bank CIMB Niaga setelah melakukan penggabungan usaha.

2. Laporan keuangan tahunan Bank Lippo dan Bank Niaga sebelum melakukan penggabungan usaha, serta Bank CIMB Niaga setelah melakukan penggabungan usaha kemudian diolah dan dianalisis, kemudian membuat kesimpulan dari hasil analisis.

Teknik Analisis

Teknik analisis yang digunakan untuk menggambarkan kinerja keuangan dan operasi perusahaan dengan variabel rasio, yaitu melalui Penilaian Kesehatan Bank dengan Metode CAMELS. Berikut adalah rumusan dari rasio pengukuran Kinerja keuangan, yaitu:

a. Capital Adequacy Ratio (CAR):

b. Non Performing Loan (NPL):

CAR

c. Manajement

d. Net Interest Margin (NIM):

e. GWM:

f. Sensitivity Of Market Risk:

NIM

GWM

Zero

= 1

atau

RSA - RSL = 0

Negative

< 1

atau

RSA - RSL < 0

ANALISIS DAN PEMBAHASAN

Untuk memperoleh gambaran tentang perkembangan keuangan suatu perusahaan, diperlukan adanya analisis terhadap data keuangan perusahaan yang bersangkutan. Data keuangan tersebut tercermin di dalam laporan keuangan dimana laporan keuangan ini sangat penting artinya bagi pihak manajemen dan investor.

Hasil penelitian ini adalah berupa data yang diperoleh peneliti dari berbagai sumber dan juga karakteristik serta informasi umum mengenai perusahaan sebagai objek penelitian kemudian diolah untuk mendapatkan hasil akhir yaitu pengambilan kesimpulan.

Berikut riwayat singkat dari objek penelitian yang di ambil oleh penulis:

Bank Niaga didirikan menurut hukum yang berlaku di Indonesia, pada tanggal 1 Desember 1955 berdasarkan Akta Pendirian Perusahaan No. 90, notaris Raden Meester Soewandi;

Bank Lippo didirikan pada tanggal 11 Maret 1948 berdasarkan akta no 51, notaris Meester Karel Eduard Krijgsman.

Dan pada tanggal 1 Nopember 2008 berdasarkan Akta No. 9 tanggal 16 Oktober 2008 yang dibuat di hadapan Amrul Partomuan Pohan, S.H., LLM, Notaris di Jakarta, Bank Lippo dan Bank Niaga yang melakukan penggabungan usaha pada menjadi Bank CIMB Niaga dengan tujuan untuk mewujudkan struktur perbankan Indonesia yang sehat dan kuat maka diperlukan langkah-langkah konsolidasi perbankan.

Analisis Capital Adequacy Ratio (Rasio Kecukupan Modal)

Dengan menggunakan suatu indikator yaitu CAR yang diperoleh dengan membandingkan modal sendiri dengan aktiva tertimbang menurut resiko yang dihitung dari Bank yang bersangkutan.

Rasio kecukupan modal diperoleh penulis dari laporan keuangan yang telah dipublikasikan melalui media internet. Perhitungan ulang tidak dilakukan kembali, mengingat terbatasnya data yang tersedia dari laporan publikasi dan juga keterbatasan waktu. Untuk melakukan perhitungan Capital Adequacy Ratio (CAR) sesuai dengan ketentuan umum Bank Indonesia yaitu perbandingan modal dengan Aktiva Tertimbang Menurut Rasio (ATMR).

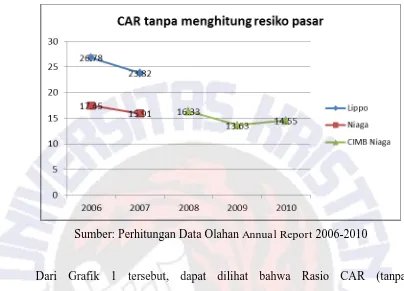

Grafik 1. Rasio Kewajiban Penyediaan Modal Minimum (KPMM) tanpa memperhitungkan resiko pasar

Sumber: Perhitungan Data Olahan Annual Report 2006-2010

Dari Grafik 1 tersebut, dapat dilihat bahwa Rasio CAR (tanpa memperhitungkan resiko pasar) tersebut mengalami perubahan yang signifikan. Sebelum melakukan penggabungan usaha pada tahun 2007 Bank Lippo memiliki Rasio CAR yang menurun sebesar 2,96% dari tahun sebelumnya. Sedangkan Rasio CAR pada Bank Niaga tahun 2007 sebelum penggabungan usaha juga terjadi penurunan sebesar 1,54% dari tahun sebelumnya. Seperti yang diketahui bahwa CAR minimum yang ditetapkan oleh Bank Indonesia adalah 8%.

Dan dapat dilihat besarnya CAR Bank Lippo dibanding dengan CAR Bank Niaga. Rasio CAR Bank Lippo tahun 2006 lebih besar 9.33% dibanding dengan Rasio CAR Bank Niaga tahun 2006. Begitu juga Rasio CAR Bank Lippo tahun 2007 lebih besar 7.91% dibanding dengan Rasio CAR Bank Niaga tahun 2007. Untuk Rasio CAR untuk Bank CIMB Niaga pada tahun 2006 lebih kecil 6.25% jika dibandingkan dengan Rasio CAR untuk Bank Lippo tahun 2006. Sedangkan Rasio CAR untuk Bank CIMB Niaga pada tahun 2006 lebih besar 2.9% jika dibandingkan dengan Rasio CAR untuk Bank Niaga tahun 2006.

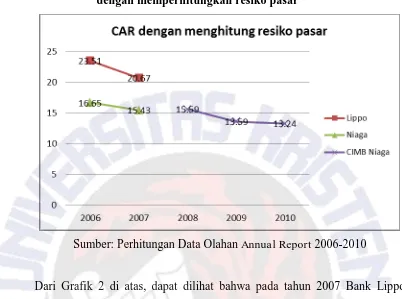

Grafik 2. Rasio Kewajiban Penyediaan Modal Minimum (KPMM) dengan memperhitungkan resiko pasar

Sumber: Perhitungan Data Olahan Annual Report 2006-2010

Dari Grafik 2 di atas, dapat dilihat bahwa pada tahun 2007 Bank Lippo memiliki Rasio CAR (dengan memperhitungkan resiko pasar) yang menurun sebesar 2,84% dari tahun sebelumnya. Sedangkan Rasio CAR pada Bank Niaga tahun 2007 juga terjadi penurunan sebesar 1,22% dari tahun sebelumnya.

Dan dapat dilihat besarnya CAR Bank Lippo dibanding dengan CAR Bank Niaga. Rasio CAR Bank Lippo tahun 2006 lebih besar 6.86% dibanding dengan Rasio CAR Bank Niaga tahun 2006. Begitu juga Rasio CAR Bank Lippo tahun 2007 lebih besar 5.24% dibanding dengan Rasio CAR Bank Niaga tahun 2007. Untuk Rasio CAR untuk Bank CIMB Niaga pada tahun 2006 lebih kecil 4.63% jika dibandingkan dengan Rasio CAR untuk Bank Lippo tahun 2006. Sedangkan Rasio CAR untuk Bank CIMB Niaga pada tahun 2006 lebih besar 2.23% jika dibandingkan dengan Rasio CAR untuk Bank Niaga tahun 2006.

Analisis Non Performing Loan (NPL)

Data penelitian berupa rasio Non Performing Loan (NPL) diperoleh dari laporan keuangan yang telah dipublikasikan melalui media internet. Perhitungan ulang tidak dilakukan kembali, mengingat terbatasnya data yang tersedia dari laporan publikasi dan juga keterbatasan waktu. Untuk melakukan perhitungan Non Performing Loan (NPL) sesuai dengan ketentuan umum Bank Indonesia yaitu perbandingan antara kredit bermasalah (Bad Debt) dengan total kredit (Total Loan). Indikator kualitas asset yang dipakai adalah rasio kualitas produktif bermasalah dengan aktiva produktif.

Dari laporan keuangan tahunan bank tersebut, tercantum besarnya tingkat NPL yang diberi catatan telah sesuai dengan rumus perhitungan Bank Indonesia. Sehingga diperoleh rasio NPL Bank CIMB Niaga mulai dari tahun 2006 dan 2007 (sebelum bank melakukan penggabungan usaha) serta tahun 2009 dan 2010 (setelah bank melakukan penggabungan usaha). Dalam tabel berikut disajikan besarnya NPL.

Grafik 3. Non Performing Loan - Kotor

Berdasarkan grafik di atas, dapat dilihat bahwa NPL mengalami perubahan. Pada NPL Kotor Lippo tahun 2007 terjadi penurunan prosentase NPL sebesar 0,68%. Sedangkan NPL Kotor pada Bank Niaga tahun 2007 terjadi peningkatan prosentase NPL sebesar 0,32%. Lain halnya jika kedua bank tersebut dibandingkan dengan setelah penggabungan usaha. NPL Kotor CIMB Niaga tahun 2007 mengalami penurunan 0,05% dari tahun sebelumnya, begitu pula pada saat terjadi penggabungan usaha tahun 2008 mengalami penurunan prosentase NPL sebesar 0,53%. Sedangkan pada tahun pertama setelah penggabungan yaitu tahun 2009 masih terjadi peningkatan sebesar 0,56%. Juga pada tahun 2010 mengalami penurunan sebesar 0,53%. Karena NPL ini digunakan untuk mengetahui kualitas assets suatu bank, atau dapat dikatakan bahwa Bank CIMB Niaga tidak bisa mempertahankan kualitas asset pada tahun 2007, 2008 dan 2010.

Grafik 4. Non Performing Loan - Bersih

Berdasarkan grafik di atas, dapat dilihat bahwa Bank CIMB Niaga memiliki tingkat NPL kurang dari 5%. Pada NPL Kotor (NPL) Lippo tahun 2007 terjadi peningkatan prosentase NPL sebesar 0,13%. Sedangkan NPL Kotor pada Bank Niaga tahun 2007 terjadi penurunan prosentase NPL sebesar 0,21%. Lain halnya jika kedua bank tersebut dibandingkan dengan setelah penggabungan usaha. NPL Kotor CIMB Niaga tahun 2007 mengalami penurunan 0,27% dari tahun sebelumnya, begitu pula pada saat terjadi penggabungan usaha tahun 2008 mengalami penurunan prosentase NPL sebesar 0,52%, pada tahun pertama setelah penggabungan yaitu tahun 2009 masih terjadi penurunan sebesar 0,38%. Sedangkan pada tahun 2010 mengalami peningkatan sebesar 0,81%. Dapat dikatakan bahwa Bank CIMB Niaga tidak bisa mempertahankan kualitas assetnya, karena sejak sebelum penggabungan usaha sampai sesudah penggabungan mengalami penurunan, hanya pada tahun 2010 NPL CIMB Niaga meningkat.

Menurut pendapat penulis, terdapat beberapa hal yang mampu mempengaruhi naik dan turunnya NPL suatu bank. Yaitu:

1. Kemampuan debitur dari sisi financial untuk melunasi pokok dan bunga pinjaman, tidak akan ada artinya tanpa kemauan dan itikad baik dari debitur itu sendiri.

2. Kebijakan Pemerintah dapat mempengaruhi tinggi rendahnya NPL suatu perbankan, misalnya kebijakan pemerintah tentang kenaikan harga BBM akan menyebabkan perusahaan yang banyak menggunakan BBM dalam kegiatan produksinya akan membutuhkan dana tambahan yang diambil dari laba yang dianggarkan untuk pembayaran cicilan utang untuk memenuhi biaya produksi yang tinggi, sehingga perusahaan tersebut akan mengalami kesulitan dalam membayar utang-utangnya kepada Bank.

Analisis Manajemen

Kualitas manajemen dapat dilihat dari kualitas manusianya dalam bekerja, juga dapat dilihat dari pendidikan serta pengalaman karyawannya dalam menangani berbagai kasus yang terjadi. Penulis menggunakan unsur-unsur penilaian dalam kualitas manajemen adalah manajemen umum, penerapan system manajemen resiko, dan kepatuhan Bank terhadap ketentuan yang berlaku serta komitmen kepada Bank Indonesia dan atau pihak lainnya. Penilaian ini didasarkan pada perbandingan sebelum penggabungan dan setelah penggabungan usaha.

1. Manajemen Umum

Bank memerlukan sumber daya manusia yang handal dalam menjalankan usahanya. Untuk memenuhi tujuan tersebut bank akan melakukan training and development program, strategic recruitment dan talent retention. Bank akan terus mengembankan dan membentuk bankir-bankir yang handal dimansa datang dengan program-program yng komprehensif, selain itu juga meningkatkan kualitas dari sumber daya manusia yang ada serta memberikan penghargaan berdasarkan kinerja.

2. Penerapan Manajemen Resiko

Dampak krisis keuangan global telah berimbas ke perekonomian Indonesia dan mengakibatkan rontoknya pasar modal dan keuangan di Indonesia, yang tercermin dengan jatuhnya Indeks Harga Saham Gabungan, melemahnya nilai tukar Rupiah terhadap Dolar Amerika Serikat serta ketatnya likuiditas di industri perbankan.

Dampak dari memburuknya kondisi perekonomian ini diperkirakan akan mulai mempengaruhi berbagai industri dan sektor riil industri di Indonesia pada semester pertama tahun 2009. Untuk industri jasa keuangan, termasuk sector perbankan, kemungkinan dampak yang akan terjadi dari kondisi-kondisi tersebut adalah meningkatnya risiko kegagalan debitur dan turunnya laju pertumbuhan kredit.

Untuk mengantisipasi dampak dari krisis keuangan ini, Bank CIMB Niaga telah menyusun beberapa strategi seperti berikut:

meningkatkan kualitas kredit dengan mengaplikasikan kebijakan kredit yang berhati-hati dan meningkatkan pengawasan penagihan serta pengelolaan kredit;

memastikan program yang tepat guna mendapatkan dan mempertahankan pendanaan yang stabil;

meningkatkan efisiensi dan mengendalikan biaya operasional secara lebih selektif.

Bank CIMB Niaga telah mengimplementasikan prosedur manajemen risiko sesuai dengan Peraturan Bank Indonesia tentang Penerapan Manajemen Risiko bagi bank umum No 5/8/PBI/2003 dan Surat Edaran BI No 5/21/DPNP tentang Penerapan Manajemen Risiko bagi bank umum. Menurut surat edaran tersebut, penerapan manajemen risiko harus dilakukan tidak hanya pada risiko kredit, risiko pasar maupun risiko operasional, namun juga untuk risiko likuiditas, risiko hukum, risiko reputasi, risiko strategis dan risiko kepatuhan.

Pengungkapan mengenai risiko kredit, risiko mata uang, risiko likuiditas, risiko tingkat suku bunga dan risiko operasional telah diungkapkan dalam catatan tersendiri.

a. Risiko Hukum

Risiko hukum adalah risiko yang disebabkan oleh adanya kelemahan aspek yuridis, antara lain yang disebabkan adanya tuntutan hukum, ketiadaan peraturan perundang-undangan yang mendukung aktivitas atau produk Bank, atau kelemahan perikatan seperti tidak dipenuhinya syarat sahnya kontrak dan pengikatan agunan yang tidak sempurna.

Berikut adalah faktor-faktor yang mempengaruhi risiko hukum: karakter nasabah yang negatif, dokumen legal yang lemah, konflik dengan nasabah atau pihak lain yang tidak diselesaikan dengan baik, dan keluhan nasabah yang tidak diselesaikan dengan memuaskan.

Guna menghindari kemungkinan litigasi atau gugatan hukum, group legal bertugas untuk menyelesaikan masalah-masalah hukum yang terjadi, menatausahakan setiap events yang terkait dengan hukum termasuk potensi kerugian.

b. Risiko Strategis

Risiko strategik adalah risiko yang antara lain disebabkan adanya penetapan dan pelaksanaan strategi Bank dan pengambilan keputusan bisnis yang tidak tepat atau kurang responsifnya Bank terhadap perubahan eksternal. Berikut adalah faktor-faktor yang mempengaruhi risiko strategis: visi Bank, rencana strategis, perubahan kepemilikan, dan peluncuran produk baru.

Pelaksanaan strategi, visi, misi Bank yang tidak tepat serta pengambilan keputusan bisnis yang tidak sejalan dengan perubahan eksternal dapat mempengaruhi kelangsungan bisnis Bank.

Dalam kaitannya dengan hal tersebut diatas, Bank CIMB Niaga telah membentuk, merumuskan, menyusun dan memantau pelaksanaan strategi termasuk corporate plan dan business plan.

Selain itu Bank menetapkan sejumlah indicator penting yang disesuaikan dengan kecukupan asset, permodalan dan kondisi perubahan pasar agar bisnis Bank tetap tumbuh dan terus meningkatkan kepercayaan bagi para stockholder dan shareholder.

c. Risiko Reputasi

Risiko reputasi adalah risiko yang antara lain disebabkan oleh adanya publikasi negatif yang terkait dengan kegiatan usaha Bank atau persepsi negatif terhadap Bank. Faktor-faktor yang mempengaruhi risiko reputasi antara lain: citra (image), harga saham, dan konflik internal.

Pengelolaan risiko dilakukan dengan memantau publikasi negatif dari media cetak baik surat pembaca maupun artikel termasuk didalamnya keluhan

nasabah.

d. Risiko Kepatuhan

Risiko kepatuhan adalah risiko yang terjadi karena Bank tidak mematuhi atau tidak melaksanakan ketentuan internal dan peraturan perundangundangan. Pada prakteknya risiko kepatuhan melekat pada risiko Bank yang terkait pada peraturan perundang-undangan, ketentuan kehati-hatian dan ketentuan lain yang berlaku, seperti:

Risiko kredit terkait dengan ketentuan Kewajiban Pemenuhan Modal Minimum (KPMM), Kualitas Aset Produktif, Pembentukan Penyisihan Aset Produktif (PPAP), dan Batas Maksimum Pemberian Kredit (BMPK).

Risiko pasar terkait dengan ketentuan Posisi Devisa Neto (PDN).

Risiko strategis terkait dengan ketentuan Rencana Kerja Anggaran Tahunan (RKAT) Bank.

Risiko lain yang terkait dengan ketentuan eksternal dan internal.

Faktor-faktor yang mempengaruhi risiko kepatuhan adalah: perubahan peraturan eksternal, komunikasi internal, budaya disiplin karyawan, dan infrastruktur.

Bank melakukan manajemen risiko kepatuhan dengan beberapa cara:

Sanksi terhadap karyawan yang melakukan pelanggaran atas ketentuan kepatuhan.

Sosialisasi peraturan dan perundang-undangan.

Pelatihan semua karyawan yang terkait dengan risiko kepatuhan.

Memelihara hubungan baik dengan regulator.

Penilaian risiko ditekankan kepada jenis-jenis risiko sebagaimana yang ditetapkan oleh Bank Indonesia, yaitu Risiko Kredit, Risiko Likuiditas, Risiko Pasar, Risiko Operasional, Risiko Hukum, Risiko Kepatuhan, Risiko Reputasi dan Risiko Strategis. Untuk mendapatkan profil risiko secara keseluruhan dari semua jenis risiko, Bank memberikan bobot risiko untuk setiap jenis risiko sesuai dengan risk appetite yang telah direncanakan/ditetapkan sebelumnya.

Berdasarkan laporan yang diserahkan ke Bank Indonesia, profil risiko Bank CIMB Niaga secara keseluruhan per 31 Desember 2008 dapat dikategorikan Rendah dengan kecenderungan meningkat.

3. Kepatuhan Bank

Kebijakan Manajemen Resiko tersebut bertujuan agar bank tetap kuat dan sehat menghadapi persaingan melalui pengelolaan yang transparan dan mengacu pada good governance. Dampaknya BI akan melakukan penyempurnaan ketentuan Uji Kemampuan dan Kepatutan (Fit and Proper Test), di awal tahun 2011 dan peningkatan Fungsi Kepatuhan Bank Umum mulai September 2011. Perusahaan harus melakukan perhitungan Aset Tertimbang Menurut Risiko (ATMR) Bank Umum untuk Risiko Kredit dengan menggunakan Pendekatan Standar mulai Januari 2012. Selain itu melakukan pengaturan Penilaian Kualitas Aktiva Bagi Bank Umum Syariah dan Unit Usaha Syariah serta Kualitas Aktiva Bagi Bank Pembiayaan Rakyat Syariah, efektif 2011.

Analisis Net Interest Margin (Rasio Bunga Bersih)

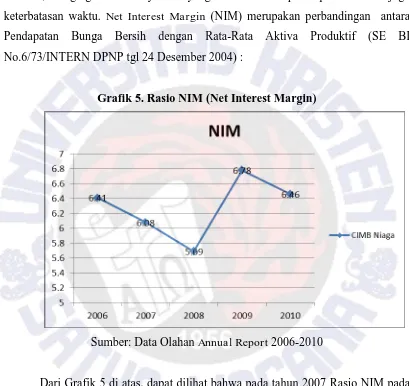

Indikator yang dipakai ialah Rasio Margin Bunga Bersih / Net Interest Margin (NIM) diperoleh penulis dari laporan keuangan Bank CIMB Niaga yang telah dipublikasikan melalui media internet. Perhitungan ulang tidak dilakukan kembali, mengingat terbatasnya data yang tersedia dari laporan publikasi dan juga keterbatasan waktu. Net Interest Margin (NIM) merupakan perbandingan antara Pendapatan Bunga Bersih dengan Rata-Rata Aktiva Produktif (SE BI No.6/73/INTERN DPNP tgl 24 Desember 2004) :

Grafik 5. Rasio NIM (Net Interest Margin)

Sumber: Data Olahan Annual Report 2006-2010

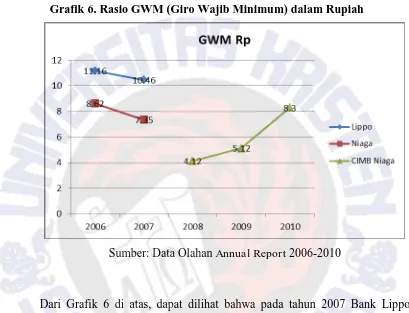

Analisis GWM (Giro Wajib Minimum)

Indikator yang digunakan adalah Reserve Requirement atau Giro Wajib Minimum. GWM merupakan perbandingan giro pada Bank Indonesia dengan seluruh dana yang berhasil dihimpun.

Grafik 6. Rasio GWM (Giro Wajib Minimum) dalam Rupiah

Sumber: Data Olahan Annual Report 2006-2010

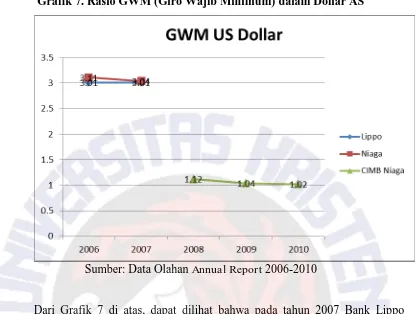

Grafik 7. Rasio GWM (Giro Wajib Minimum) dalam Dollar AS

Sumber: Data Olahan Annual Report 2006-2010

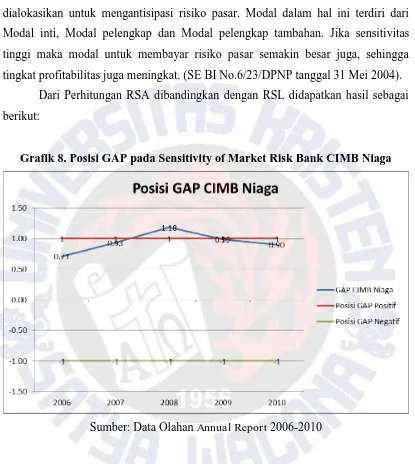

Analisis Sensitivity to Market Risk

Rasio Sensitivitas yang digunakan dalam penelitian ini adalah Modal yang dialokasikan untuk mengantisipasi risiko pasar. Modal dalam hal ini terdiri dari Modal inti, Modal pelengkap dan Modal pelengkap tambahan. Jika sensitivitas tinggi maka modal untuk membayar risiko pasar semakin besar juga, sehingga tingkat profitabilitas juga meningkat. (SE BI No.6/23/DPNP tanggal 31 Mei 2004).

Dari Perhitungan RSA dibandingkan dengan RSL didapatkan hasil sebagai berikut:

Grafik 8. Posisi GAP pada Sensitivity of Market Risk Bank CIMB Niaga

Sumber: Data Olahan Annual Report 2006-2010

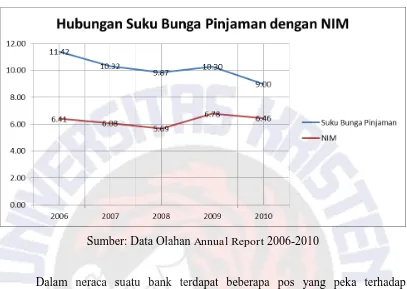

Grafik 9. Hubungan Suku Bunga Pinjaman dengan NIM pada Bank CIMB Niaga

Sumber: Data Olahan Annual Report 2006-2010

Dalam neraca suatu bank terdapat beberapa pos yang peka terhadap perubahan tingkat bunga. Pos-pos tersebut berada di sisi asset maupun liability (rate sensitive asset dan rate sensitive liability). Jika pos-pos tersebut tidak dikelola dengan baik, maka pendapatan neto bunga, net interest income akan menurun.

PENUTUP Kesimpulan

Sehingga dapat disimpulkan Kinerja Keuangan Bank CIMB Niaga sebelum dan sesudah penggabungan usaha, dalam segi Permodalan(Capital) mengalami penurunan, Kualitas Aset (Asset Quality) mengalami kenaikan, Manajemen yang mengalami kenaikan, Rentabilitas (Earning) mengalami penurunan, Likuiditas (Liquidity) mengalami penurunan, dan dalam hal menanggapi sensitif terhadap resiko sudah cukup bagus. Sehingga dapat dikatakan Bank CIMB Niaga masih harus banyak melakukan pembenahan.

Implikasi

1. Bagi Bank CIMB Niaga, sebaiknya bank melakukan peningkatan dalam segi Permodalan, Rentabilitas, dan Likuiditasnya.

2. Bagi investor, dalam memlilih bank sebagai tempat untuk berinvestasi sebaiknya mempertimbangkan kesehatan bank yang dilihat dari kinerja keuangannya.

Keterbatasan Penelitian

1. Pemilihan Rasio Keuangan yang digunakan peneliti terbatas.

2. Dalam menentukan Rasio Manajemen sangat bersifat subjektif dan menggunakan data sekunder.

Saran

1. Untuk penelitian ke depannya, sebaiknya tidak hanya melakukan penelitian terhadap kinerja keuangan pada dua tahun sebelum penggabungan, saat penggabungan dan dua tahun sesudah penggabungan. Namun juga melihat kinerja keuangan tahun-tahun sebelumnya dan tahun-tahun sesudahnya.

2. Pada Penelitian selanjutnya dapat dilakukan wawancara terhadap pimpinan sehingga dapat diketahui nilai-nilai manajemen yang dianut sebelum dan sesudah Penggabungan Usaha.

3. Dalam penelitian selanjutnya dapat mengukur kinerja keuangan dengan menggunakan rasio yang belum digunakan oleh peneliti.

DAFTAR PUSTAKA

______. 1970. Bussiness Combination. Accounting Principles Board Opinion No. 16. New York: American Institute of Certified Public Accountans.

Baker, et al. 2011. “Advance Financial Accounting”. Salemba Empat.

Bank Indonesia, Peraturan Bank Indonesia No.5/12/PBI/2003 tanggal 17 Juli 2003 perihal Kewajiban Penyediaan Modal Minimum Bank Umum dengan Memperhitungkan Risiko Pasar (Market Risk)

Bank Indonesia, Peraturan Bank Indonesia Nomor 6/10/PBI/2004 tanggal 12 April 2004 perihal Sistem Penilaian Tingkat Kesehatan Bank Umum.

Bank Indonesia, Surat Edaran Nomor 6/23/DPNP tanggal 31 Mei 2004. perihal Tatacara Penilaian Kesehatan Bank Umum.

Beams, Floyd A. 1999. Akuntansi Keuangan Lanjutan di Indonesia – Buku Satu Ed. Revisi. Jakarta : Salemba Empat.

Beams, Floyd A. 2000. Akuntansi Keuangan Lanjutan di Indonesia – Buku Dua. Jakarta : Salemba Empat.

Beams A. Floyd, Anthony H. Joseph, Robin P. Clement, Suzanne H. Lowensohn. 2003. Advanced Accounting, 8th edition. Upper Saddle River, New Jersey, USA: Pearson Education, Inc.,

Faisol, Ahmad. 2007. “Analisis Kinerja Keuangan Bank pada PT Bank Muamalat Indonesia Tbk”. Jurnal Bisnis dan Manajemen. Volume 3 No. 2. Januari: 129-170.

Hamzah, Amir. 2006. “Analisis Kinerja Saham Perbankan Sebelum dan Sesudah Reverse Stock Split di PT. Bursa Efek Jakarta”. Jurnal Manajemen dan Bisnis Sriwijaya. Volume 4 Nomor 8. Desember: 12-68.

Mawardi, Wisnu. 2005. “Analisis Faktor-faktor Yang Mempengaruhi Kinerja Keuangan Bank Umum di Indonesia (Studi Kasus Pada Bank Umum Dengan Total Assets Kurang Dari 1 Triliun)”. Jurnal Bisnis Dan Strategi. Vol.14. No.1. Juli 2005.

PSAK No. 22 tentang penggabungan usaha

Suparwoto, L. 1990. Akuntansi Keuangan Lanjutan - Laporan Keuangan Konsolidasi Terpadu. Yogyakarta : BPFE-Yogyakarta.

Warsidi, 2010. “Metode akuisisi dalam penggabungan usaha”.

http://www.warsidi.com/2010/03/metode-akuisisi-dalam-penggabungan.html