Jurnal Ekonomak Vol. V No. 1 April 2019|33

Pengaruh Firm Size, Leverage dan Profitabilitas terhadap nilai Perusahaan

(Studi Empiris pada Perusahaan Property Real Estate and Building

Construction yang terdaftar di Bursa Efek Indonesia

Periode Tahun 2012 – 2016)

Niken Safitri

Sekolah Tinggi Ilmu Ekonomi PGRI Sukabumi [email protected]

Abstrak

Tujuan penelitian ini adalah untuk mengetahui dan menjelaskan Pengaruh Firm Size, Profitabilitas dan Leverage Terhadap Nilai Perusahaan Pada Perusahaan Property Real Estate and

Building Construction yang Terdaftar di Bursa Efek Indonesia (BEI) Periode Tahun 2012-2016.

Populasi dalam penelitian ini adalah seluruh perusahaan sektor Property Real Estate and Building

Construction yang Terdaftar di Bursa Efek Indonesia (BEI) sebanyak 61 pada periode 2012-2016.

Teknik pengambilan sampel yang digunakan adalah purposive sampling, sehingga sampel akhir yang didapatkan adalah 21 perusahaan yang tergabung dalam sektor Property Real Estate and Building

Construction periode tahun 2012 – 2016.

Metode pengumpulan data yang digunakan dalam penelitian ini adalah kausalitas dan verifikatif. Jenis data dalam penelitian ini adalah berupa data sekunder yang diperoleh dari ICMD dan www.idx.co.id. Metode analisis data yang digunakan adalah regresi linier dengan bantuan program Eview Versi 10 dengan rincian pengujian sebagai berikut, uji asumsi klasik (normalitas, autokorelasi, heteroskedastisitas, dan multikolinearitas), Uji Regreasi linier berganda, Uji Koefesien Determinasi (Adjusted R2), Uji Hipotesis secara parsial (Uji t) dan Uji Hipotesis secara simultan (Uji F).

Berdasarkan hasil analisis menunjukkan, Firm Size tidak berpengaruh dan tidak signifikan terhadap nilai perusahaan, hal ini terlihat dari probability 0.6674 > 0.05 dan coefficient bernilai negatif sebesar -0.004831. Profitabilitas berpengaruh positif dan signifikan terhadap nilai perusahaan,hal ini terlihat dari probability 0.0001 ≤ 0.05 dan coefficient bernilai positif sebesar 0.013322 dan leverage tidak berpengaruh dan tidak signifikan terhadap nilai perusahaan. Hal ini terlihat dari probability 0.7205 > 0.05 dan coefficient bernilai positif sebesar 0.033223

Kata kunci : Firm Size, Profitabilitas, Leverage, Nilai Perusahaan

Pendahuluan

Perusahaan yang menerapkan prinsip-prinsip ekonomi, umumnya tidak hanya berorientasi pada pencapaian laba maksimal, tetapi juga berusaha meningkatkan nilai perusahaan dan kemakmuran pemiliknya. Dengan demikian perusahaan memiliki rencana strategis dalam rangka pencapaian tujuan yang telah ditetapkan, dengan mengacu pada harga

saham. Semakin tinggi harga saham, semakin tinggi nilai perusahaannya. Akan tetapi fenomena yang terjadi di Bursa Efek Indonesia (BEI) sering mengalami kondisi naik turunnya harga saham, sehingga berpengaruh terhadap nilai perusahaan. (Putu, 2015)

Jurnal Ekonomak Vol. V No. 1 April 2019|34

Sumber : www.idx.com

Gambar 1 Harga Saham Antar Sektor

Dari gambar diatas terlihat pertumbuhan harga saham antar sektor saham selama setahun terakhir, dimana terlihat harga saham tertinggi yaitu sektor

mining dengan tingkat pertumbuhan 31.5%,

sedangkan sektor property dan real eatate merupakan sektor yang memiliki harga saham paling rendah yaitu sebesar -9,55% karena garis diatas nol artinya performa sektor saham tersebut positif (untung), sedangkan garis dibawah nol berarti performa sektor saham negatif (merugi). Sektor saham paling untung dalam satu tahun terakhir ditunjukkan oleh garis berangka positif yang melayang paling tinggi. Perusahaan Sektor Properti dan Real

Estate dipilih dalam penelitian ini karena

sektor ini memiliki pergerakan harga saham yang terendah dibandingkan dengan sektor yang lainnya, hal ini menjadi menarik untuk diteliti karena perkembangan perusahaan properti merupakan salah satu tolak ukur dalam menilai kemajuan ekonomi di suatu negara.

Menganalisis rasio keuangan adalah suatu cara yang dapat dilakukan untuk mengetahui kondisi keuangan perusahaan, dimana dalam analisis rasio keuangan harus memperhatikan beberapa aspek seperti aspek likuiditas, solvabilitas, rentabilitas, aktivitas usaha, dan aspek penilaian (pasar) Wiagustini (2010:75). Rizqia et al. (2013) menyatakan faktor-faktor yang secara prinsip mempengaruhi nilai perusahaan adalah leverage, ukuran perusahaan, dan profitabilitas. Hartono et al. (2013) mengatakan bahwa beberapa variabel yang mampu mempengaruhi nilai perusahaan yaitu profitabilitas dan pertumbuhan perusahaan, namun dalam penelitian ini hanya akan membahas tiga faktor yang dianggap dapat memengaruhi nilai perusahaan yaitu ukuran perusahaan (Firm

Size), leverage dan profitabilitas.

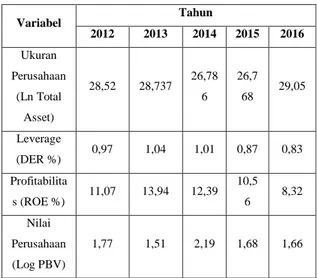

Tabel 1 Rata – rata Ln Total Asset, DER, ROE dan PBV

Variabel Tahun 2012 2013 2014 2015 2016 Ukuran Perusahaan (Ln Total Asset) 28,52 28,737 26,78 6 26,7 68 29,05 Leverage (DER %) 0,97 1,04 1,01 0,87 0,83 Profitabilita s (ROE %) 11,07 13,94 12,39 10,5 6 8,32 Nilai Perusahaan (Log PBV) 1,77 1,51 2,19 1,68 1,66

Jurnal Ekonomak Vol. V No. 1 April 2019|35

Rata-rata dari setiap variabel independen menunjukan hasil yang fluktuatif, hal ini kemudian menjadi fenomena gap. Fenomena empiris dalam penelitian ini didasarkan pada inkonsistensi data, dimana berdasarkan tabel 1.1 menunjukan bahwa rata-rata variabel Ukuran perusahaan (Ln Total Asset) dan Profitabilitas (ROE) meningkat pada periode tahun 2012-2013, sedangkan rata-rata variabel nilai perusahaan (PBV) menurun pada periode tahun yang sama, hal ini berarti pada tahun 2012-2013 antara variabel PBV dengan kedua variabel independen (Profitabilitas dan ukuran perusahaan) terjadi hubungan negatif. Sedangkan variabel Leverage memiliki hubungan searah atau positif dengan variabel nilai perusahaan yang diproksi dengan DER di tahun 2012-2013. Begitupun dengan tahun berikutnya terjadi hal yang sama. Berdasarkan fenomena dari rasio-rasio keuangan yang masih fluktuatif maka perlu diuji pengaruh dari ketiga variabel independen (ukuran perusahaan, profitabilitas dan leverage) dalam mempengaruhi variabel nilai perusahaan pada perusahaan Property real estate and

building construction yang terdaftar di BEI

periode 2012 – 2016.

Berdasarkan uraian latar belakang dan fenomena diatas serta beberapa penelitian sebelumnya yang hasilnya

inconsisten hal ini yang mendorong peneliti

untuk melakukan penelitian lanjutan mengenai setiap variabel diatas, Oleh karena itu, penelitian ini diberi judul Pengaruh Firm Size, Profitabilitas dan

Leverage terhadap Nilai Perusahaan

Studi Empiris pada Perusahaan Property

Real Estate and Building Construction

yang Terdaftar di Bursa Efek Indonesia (BEI) tahun 2012-2016.

TINJAUAN PUSTAKA

1. Nilai Perusahaan

Menurut Munawir (2012:96) mendefinisikan nilai perusahaan sebagai berikut: “Nilai perusahaan sangat penting karena dengan nilai perusahaan yang tinggi akan diikuti oleh tingginya kemakmuran pemegang saham, Semakin tinggi harga saham semakin tinggi pula nilai perusahaan.

Dalam penelitian ini menggunakan

price to book value sebagai proksi dari nilai

perusahaan dengan formula:

PBV = Harga Pasar Perlembar Saham Nilai Buku Saham

2. Firm Size (Ukuran Perusahaan)

Firm Size (Ukuran Perusahaan)

merupakan ukuran atau besarnya asset yang dimiliki perusahaan. Menurut Riyanto (2008:313) : “Ukuran perusahan adalah

Jurnal Ekonomak Vol. V No. 1 April 2019|36

besar kecilnya perusahaan dilihat dari besarnya nilai equity, nilai penjualan atau nilai Assets”.

Ukuran perusahaan = Ln Total Aset

3. Leverage

Menurut Harahap (2010:306) : “rasio

Leverage menggambarkan dan

mengungkapkan hubungan antara utang perusahaan terhadap modal maupun aset. Rasio ini dapat melihat seberapa jauh perusahaan dibiayai oleh utang atau pihak luar dengan kemampuan perusahaan yang digambarkan dengan modal.

Dimana rasio leverage ini dirumuskan sebagai berikut :

𝑳𝒆𝒗𝒆𝒓𝒂𝒈𝒆 (𝑫𝒆𝒃𝒕 𝒕𝒐 𝑨𝒔𝒔𝒆𝒕 𝑹𝒂𝒕𝒊𝒐) = 𝑇𝑜𝑡𝑎𝑙 𝐿𝑖𝑎𝑏𝑖𝑙𝑖𝑡𝑖𝑒𝑠 𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑠𝑒𝑡𝑠

Rasio hutang terhadap total asset didapat dari membagi total hutang perusahaan dengan total assetnya. Rasio ini berfungsi dengan tujuan yang hampir sama dengan rasio debt to equity. Rasio ini menekankan pada peran penting hutang bagi perusahaan dengan menunjukkan assets perusahan yang didukung oleh pendanaan hutang. Hal ini menunjukkan bahwa semakin besar persentase pendanaan yang disediakan oleh ekuitas pemegang saham, semakin besar jaminan perlindungan yang didapat oleh kreditor perusahan. Singkatnya, semakin tinggi

rasio debt to total asset, semkain besar risiko keuangannya, semakin rendah rasio ini, maka akan semakin rendah risiko keuangannya.

4. Profitabilitas

Ada beberapa rasio keuangan yang menunjukan profitabilitas yaitu rentabilitas ekonomi, margin laba, ROA, ROI, dan ROE. Menurut Kasmir (2015:114) mengatakan bahwa: “Rasio Profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan atau laba dalam suatu periode tertentu. Rasio ini juga memberikan ukuran tingkat efektivitas manajemen suatu perusahaan yang ditunjukkan dari laba yang dihasilkan dari penjualan atau dari pendapatan investasi.”

Menurut (Bringham dan Houston, 2010:146) rasio profitabilitas tersebut dapat diukur oleh beberapa indikator, yaitu:

1. Margin laba atas penjualan (Profit

margin on sales), yang dihitung dengan

membagi laba bersih dengan penjualan, rasio ini mengukur jumlah laba bersih per nilai dolar penjualan

Margin laba atas penjualan = Laba bersih

Penjualan

2. Kemampuan dasar untuk menghasilkan laba (basic earning power – BEP)

Jurnal Ekonomak Vol. V No. 1 April 2019|37

Dihitung dengan membagi jumlah laba sebelum beban bunga dan pajak (EBIT) dengan total asset. Rasio ini mengindikasikan kemampuan dari asset perusahaan yang menghasilkan laba operasi.

BEP = EBIT Total Asset

3. Tingkat pengembalian total asset adalah rasio antara laba bersih terhadap total asset setelah beban bunga dan pajak.

ROA =Laba Bersih Total Asset

4. Tingkat pengembalilan ekuitas saham biasa adalah rasio laba bersih terhadap ekuitas saham biasa, yang mengukur tingkat pengembalian atas investasi dari pemegang saham biasa.

ROE = Laba Setelah Pajak Ekuitas Pemegang Saham

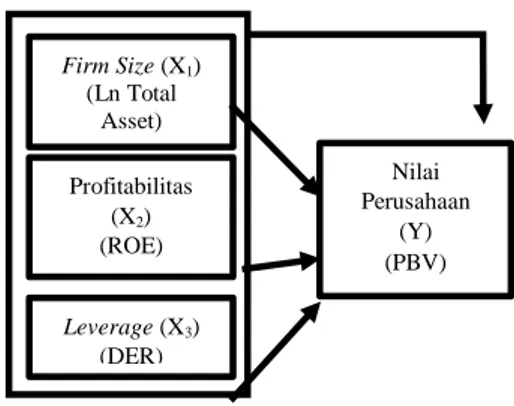

5. Kerangka Pemikiran

Gambar 2 Kerangka Pemikiran

6. Hipotesis

Adapun hipotesisi dalam penelitian ini adalah sebagai berikut :

H1 :Terdapat pengaruh positif dan

signifikan antara ukuran perusahaan (Firm Size) terhadap Nilai Perusahaan.

H2 :Terdapat pengaruh positif dan

signifikan antara Profitabilitas terhadap Nilai Perusahaan

H3 :Terdapat pengaruh positif signifikan

antara Leverage terhadap Nilai Perusahaan

H4 :Terdapat pengaruh positif dan

signifikan antara ukuran perusahaan (Firm Size), Profitabilitas terhadap Nilai Perusahaan dan pengaruh negative signifikan Leverage

terhadap Nilai Perusahaan secara Simultan.

METODE PENELITIAN 1. Populasi

Populasi dalam penelitian ini adalah perusahaan yang termasuk dalam sektor

Property Real Estate and Building Construction yang terdaftar di Bursa Efek

Indonesia (BEI) tahun 2012-2016. Dimana jumlah populasi pada perusahaan Property

Firm Size (X1) (Ln Total Asset) Profitabilitas (X2) (ROE) Leverage (X3) (DER) Nilai Perusahaan (Y) (PBV)

Jurnal Ekonomak Vol. V No. 1 April 2019|38

Real Estate and Building Construction di

Bursa Efek Indonesia adalah sebanyak 61 perusahaan.

2. Sample

Metode pengambilan sampel yang akan digunakan dalam penelitian ini adalah metode purposive sampling.

Adapun kriteria yang menjadi dasar pemilihan sampel adalah sebagai berikut : 1. Populasi seluruh Perusahaan yang

bergerak di sektor Property Real Estate

and Building Construction yang listing

di Bursa Efek Indonesia selama periode 2012-2016.

2. Perusahaan yang telah mempublikasikan atau menerbitkan laporan tahunan

(annual report) secara lengkap mulai

dari tahun 2012 sampai tahun 2016. Dari hasil metode purposive sampling melalu kriteria diatas, maka jumlah perusahaan yang masuk kriteria yaitu diperoleh 21 sampel perusahaan dengan tahun penelitian 5 tahun mulai dari tahun 2012 - 2016, sehingga total data yang diobservasi sebanyak 105 perusahaan. HASIL PENELITIAN

1. Deskripsi Variabel Penelitian

Dalam analisis deskriptif statistik ini akan membahas sebaran data dan deskripsi data dari masing-masing variabel penelitian dengan menggunakan program eviews

version 10 yang bertujuan untuk mengetahui tingkat kebaikan model dan pengaruh masing-masing variabel independent terhadap variabel dependent yang meliputi nilai minimum, nilai maksimum, mean, dan rata-rata standar deviasi.

Berdasarkan hasil pengolahan data diketahui bahwa logaritma PBV diperoleh rata-rata 0.005608 dan rata-rata nilai PBV sebelum di logaritmakan diperoleh 1.22. Hal ini berarti bahwa nilai perusahaan yang diindikatorkan oleh PBV sebelum di logaritmakan pada periode 2012 – 2016 rata- rata 1.22 lebih besar dari satu dan diartikan bahwa harga saham perusahaan 1.22x nilai buku dan mengindikasikan bahwa prospek perusahaan cukup baik. dimana standar deviasi dari nilai perusahaan adalah 0.751477 lebih besar dari nilai rata-rata mencerminkan terjadi dispersi data yang relatif besar. dengan nilai minimum (0.156381) mencerminkan bahwa terdapat sampel penelitian yang memiliki prospek perusahaan kurang baik. Hal ini perlu menjadi perhatian khusus karena harga saham perusahaan tersebut relatif kurang diminati pasar. Sedangkan nilai maksimum sebelum dilogaritmakan sebesar 3.60 dan setelah dilogartima menjadi 0.555864 mencerminkan terdapat nilai perusahaan lebih dari satu merupakan sinyal yang baik bagi pasar.

Jurnal Ekonomak Vol. V No. 1 April 2019|39

Rasio leverage yang di proksi dengan DER (Debt to Equity) memiliki rata-rata 0.662275 hal ini menunjukan bahwa rata-rata perusahaan sampel memiliki 66.22% dari equity yang dibiayai oleh hutang dengan nilai standar deviasi sebesar 0.394723. Nilai minimum 0.07386 dimiliki oleh PT. Greenwood Sejahtera Tbk dan untuk nilai maksimum 1.808370 dimiliki oleh Bakrieland Development Tbk.. Hal ini menunjukkan bahwa semakin tinggi nilai DER maka semakin tinggi risiko keuangannya dan semakin rendah nilai DER maka akan semakin rendah risiko keuangannya. Akan tetapi Leverage yang tinggi tidak semata-mata mencerminkan kondisi financial distress, tetapi justru menunjukkan kemampuan perusahaan mendatangkan sumber pendanaan melalui instrumen hutang. Perusahaan yang memiliki hutang tinggi bisa jadi memiliki

credit rating yang bagus oleh karena dapat

meyakinkan pihak kreditur bahwa hutang menjadi sumber pendanaan yang produktif. Return On Equity (ROE) menunjukkan nilai rata-rata sebesar 8.306672. hal ini berarti perusahaan rata-rata mampu mendapatkan laba bersih sebesar 8.3066 % dari total ekuitas yang dimiliki perusahaan dalam satu periode. Nilai minimal yaitu sebesar (-13.84397) yang berarti sampel terendah yang dimiliki oleh Bakrieland Development Tbk pada tahun 2012 yang hanya mendapatkan laba

bersih yang kecil dari penggunaan seluruh total ekuitas yang dimiliki sehingga berimbas pada nilai ROE yang negatif. Sedangkan nilai maksimum 31.35406 yang dimiliki oleh Pakuwon Jati Tbk. Dengan hasil standar deviasi sebesar 8.708783, hal ini menunjukan bahwa ROE yang tinggi menandakan perusahaan tersebut mampu memberikan tingkat kesejahteraan yang lebih baik kepada pemegang saham, sedangkan ROE yang rendah menandakan bahwa perusahaan gagal memberikan manfaat seperti yang diharapkan pemegang saham.

Data Firm Size (Ukuran Perusahaan) selama periode 2012 – 2016 didapat nilai minimum sebesar Rp. 5.114.273.658 yang dimiliki oleh perusahaan Duta Anggada Realty Tbk. dan maksimum Rp.45.603.683.000.000 dimiliki oleh perusahaan Lippo Karawaci Tbk. Sedangkan nilai rata – rata dari ukuran perusahaan yang diproksikan dengan Total

Asset sebesar Rp.7.833.352.993.40 dan setelah

dilogaritma naturalkan nilai yang didapatkan sebesar 28.49034, sedangkan standar deviasinya sebesar 9.92339 lebih tinggi dibandingkan rata – rata ukuran perusahaannya, ini menunjukkan sebaran variabel data cukup besar atau adanya kesenjangan yang cukup besar dari data ukuran perusahaan terendah dan tertinggi.

Jurnal Ekonomak Vol. V No. 1 April 2019|40 2. Analisis Data a. Uji Normalitas 0 2 4 6 8 10 12 14 -0.6 -0.4 -0.2 0.0 0.2 0.4 0.6

Series: Standardized Residuals Sample 2012 2016 Observations 105 Mean 2.11e-17 Median 0.011083 Maximum 0.640979 Minimum -0.719159 Std. Dev. 0.242525 Skewness -0.142212 Kurtosis 3.227328 Jarque-Bera 0.580015 Probability 0.748258

Gambar 3 Hasil Uji Normalitas

Sumber : Hasil Olah Data Sekunder dan Output Eviews 10

Hasil dari pengujian normalitas data dapat dilihat pada tabel 4.7 Dilihat dari Probability untuk data ukuran perusahaan, profitabilitas, leverage dan nilai peusahaan sebesar 0.748258. Dengan metode Jarque – Bera suatu data memiliki distribusi normal bila Nilai Sig > 0,05, maka hasil pengujian data tersebut dikatakan memiliki distribusi normal.

b. Uji autokorelasi

Tabel 2. Hasil Uji Atokorelasi

Variable Coefficient Std. Error t-Statistic Prob.

C 0.010594 0.188919 0.056079 0.9554

DER 0.033223 0.087780 0.378481 0.7059

ROE 0.013322 0.003372 3.950174 0.0001

LN_TOTAL_

ASSET -0.004831 0.008679 -0.556660 0.5790

Effects Specification S.D Rho

Cross-section random 0.194368 0.5712 Idiosyncratic random 0.168411 0.4288 Weighted Statistics R-squared 0.162682 Mean dependent var 0.002026 Adjusted

R-squared 0.137811 S.D. dependent var 0.179326

S.E. of

regression 0.166512 Sum squared resid 2.800336

F-statistic 6.541086 Durbin-Watson stat 1.271722

Prob(F-statistic) 0.000436

Unweighted Statistics

R-squared 0.249867 Mean dependent var 0.005608

Sum squared

resid 6.117092 Durbin-Watson stat 0.582180

Sumber : Hasil Olah Data Sekunder dan Output Eviews 10

Dari hasil pengujian pada tabel 4.8 Dapat ditentukan jumlah sampel n = 105, jumlah variabel bebas K=3 dan taraf signifikan α = 5% dan nilai Durbin-Watson (DW) pada hasil pengujian Autokorelasi diatas adalah 1.271722. Sedangkan nilai pada tabel Durbin – Watson dengan kondisi tersebut menunjukkan nilai dl = 1.6237 dan nilai du = 1.7411. sehingga nilai 4-du adalah (4-1.7411 = 2.2589). dapat disimpulkan dengan nilai DW hasil pengujian sebesar 1.271722 berada dibawah du maka terjadi masalah autokorelasi positif yang diduga berasal dari korelasi residual antarkomponen

cross-section. Dan masalah autokorelasi positif

ini diatasi dengan White cross-section

standard errors & covariance (d.f. corrected).

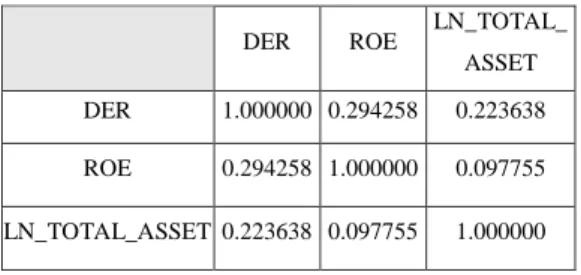

c. Uji Multikolinearitas

Tabel 3 Hasil Uji Multikolinearitas

DER ROE LN_TOTAL_

ASSET

DER 1.000000 0.294258 0.223638

ROE 0.294258 1.000000 0.097755

Jurnal Ekonomak Vol. V No. 1 April 2019|41

Sumber : Hasil Olah Data Sekunder dan Output Eviews 10

Dari hasil pengolahan menggunakan Eviews Versi 10 yang terlihat pada tabel 3. Dapat diuraikan sebagai berikut :

DER – ROE = 0.294258 < 0.8 ; Ha ditolak, Ho diterima

DER – Ln Total Asset = 0.223638 < 0.8 ; Ha ditolak, Ho diterima

ROE – Ln Total Asset = 0.097755 < 0.8 ; Ha ditolak, Ho diterima

d. Uji Heteroskedastisitas Tabel 4

Hasil Uji Heteroskedastisitas

Variable Coefficient Std. Error t-Statistic Prob.

C -3.788265 3.280996 -1.154608 0.2510 DER -0.551287 0.736003 -0.749027 0.4556 ROE -0.045050 0.030440 -1.479951 0.1420 LN_TOT AL_ASSE T 0.009885 0.116752 0.084666 0.9327

Effects Specification S.D. Rho

Cross-section random 0.921594 0.1622

Idiosyncratic random 2.094696 0.8378

Sumber : Hasil Olah Data Sekunder dan Output Eviews 10

Dari hasil uji Heteroskedastisitas yang dilakukan dengan uji Park dengan menggunakan eviews 10 dapat disimpulkan hasil sebagai berikut :

Log (res2) = -3.78 – 0.55DER – 0.045ROE + 0.0098 Ln Total Asset T – statistik = (-1.154) (-0.749) (-1.479) (0.084)

p-value = (0.2510) (0.4556) (0.1420) (0.9327)

T- tabel = 1.66008

Dari hasil diatas dapat disimpulkan bahwa data ini tidak mengalami masalah heteroskedastisitas atau Ho terima .

e. Uji Regreasi Linier Berganda Tabel 5 Hasil Uji Regreasi Linier

Berganda

Variable Coefficient Std. Error t-Statistic Prob.

C 0.010594 0.320537 0.033052 0.9737

DER 0.033223 0.092584 0.358843 0.7205

ROE 0.013322 0.003172 4.199760 0.0001

LN_TOTAL_AS

SET -0.004831 0.011209 -0.431050 0.6674

Effects Specification S.D. Rho

Cross-section random 0.194368 0.5712

Idiosyncratic random 0.168411 0.4288

Weighted Statistics

R-squared 0.162682 Mean dependent var 0.002026

Adjusted

R-squared 0.137811 S.D. dependent var 0.179326

S.E. of

regression 0.166512 Sum squared resid 2.800336

F-statistic 6.541086 Durbin-Watson stat 1.271722

Prob(F-statistic) 0.000436

Sumber : Hasil Olah Data Sekunder dan Output Eviews 10

Jurnal Ekonomak Vol. V No. 1 April 2019|42

Dari hasil diatas dapat dibuat Persamaan regresi linier berganda sebagai berikut :

Y = 0.010594 + 0.033223 X1 + 0.013322 X2 – 0.004831X3

Dari hasil persamaan ini dapat dijelaskan kondisi sebagai berikut :

a. Dalam persamaan koefisien regresi diatas, konstanta (e) adalah 0.010594 hal ini berarti jika Ukuran Perusahaan, Leverage dan Profitabilitas bernilai 0 maka Y atau nilai perusahaan = 0.010594.

b. Nilai koefisien regresi variabel leverage diperoleh sebesar 0.033223, hal ini berarti kenaikan nilai leverage sebesar 1 akan mengakibatkan kenaikan nilai perusahaan sebesar 0.033223.

c. Nilai koefisien regresi variabel profitabilitas diperoleh sebesar 0.013322, hal ini berarti kenaikan nilai profitabilitas sebesar 1 akan mengakibatkan kenaikan nilai perusahaan sebesar 0.013322.

d. Nilai koefisien regresi variabel ukuran perusahaan diperoleh sebesar (-0.004831), hal ini berarti kenaikan nilai ukuran perusahaan sebesar 1 akan mengakibatkan penurunan nilai perusahaan sebesar – 0.004831.

f. Uji Koefisien Determinasi (Adjusted R2 )

Tabel 6 Hasil Uji Koefisien Determinasi (Adjusted R2 )

Variable Coefficient Std. Error t-Statistic Prob.

C 0.010594 0.320537 0.033052 0.9737

DER 0.033223 0.092584 0.358843 0.7205

ROE 0.013322 0.003172 4.199760 0.0001

LN_TOTAL_

ASSET -0.004831 0.011209 -0.431050 0.6674

Effects Specification S.D. Rho

Cross-section random 0.194368 0.5712

Idiosyncratic random 0.168411 0.4288

Weighted Statistics

R-squared 0.162682 Mean dependent var 0.002026

Adjusted

R-squared 0.137811 S.D. dependent var 0.179326

S.E. of

regression 0.166512 Sum squared resid 2.800336

F-statistic 6.541086 Durbin-Watson stat 1.271722

Prob(F-statistic) 0.000436

Unweighted Statistics

R-squared 0.249867 Mean dependent var 0.005608

Sum squared

resid 6.117092 Durbin-Watson stat 0.582180

Sumber : Hasil Olah Data Sekunder dan Output Eviews 10

Hasil analisis regresi linear berganda tersebut dapat dilihat dari Adjusted R Squared sebesar 0.137811, hal ini berarti nilai perusahaan dipengaruhi oleh keempat variabel independennya yaitu ukuran perusahaan, leverage dan profitabilitas dengan pengaruh 13,78 % sedangkan sisanya sebesar 86,22 % (100% -13,78 %) dipengaruhi oleh variabel lain yang belum

Jurnal Ekonomak Vol. V No. 1 April 2019|43

diteliti karena tidak dmasukan dalam model persamaan regresi dalam penelitian ini.

g. Uji Hipotesis Secara Parsial (Uji-t)

Tabel 7 Hasil Uji Hipotesis Secara Parsial (Uji-t)

Variable Coefficient Std. Error t-Statistic Prob.

C 0.010594 0.320537 0.033052 0.9737

DER 0.033223 0.092584 0.358843 0.7205

ROE 0.013322 0.003172 4.199760 0.0001

LN_TOTAL_

ASSET -0.004831 0.011209 -0.431050 0.6674

Effects Specification S.D. Rho

Cross-section random 0.194368 0.5712

Idiosyncratic random 0.168411 0.4288

Weighted Statistics

R-squared 0.162682 Mean dependent var 0.002026

Adjusted

R-squared 0.137811 S.D. dependent var 0.179326

S.E. of

regression 0.166512 Sum squared resid 2.800336

F-statistic 6.541086 Durbin-Watson stat 1.271722

Prob(F-statistic) 0.000436

Unweighted Statistics

R-squared 0.249867 Mean dependent var 0.005608

Sum squared

resid 6.117092 Durbin-Watson stat 0.582180

Sumber : Hasil Olah Data Sekunder dan Output Eviews 10

Penjelasan tabel diatas adalah sebagai berikut:

1. Variabel ukuran perusahaan dengan simbol Ln_Total Asset pada output Eviews 10 diduga merupakan variabel yang mempengaruhi nilai perusahaan dengan nilai probability 0.6674 > 0.05 dan coefficient bernilai negatif sebesar -0.004831 sehingga hipotesis Ha ditolak, Ho diterima. Hal ini menunjukkan variabel independen ukuran perusahaan secara parsial tidak berpengaruh dan tidak signifikan terhadap variabel dependen nilai perusahaan pada perusahaan Property Real Estate and

Building Construction yang terdaftar di

Bursa Efek Indonesia (BEI) periode tahun 2012-2016.

2. Variabel profitabilitas dengan simbol ROE pada output Eviews 10 diduga merupakan variabel yang mempengaruhi nilai perusahaan

dengan nilai probability 0.0001 ≤ 0.05 dan coefficient bernilai positif sebesar 0.013322 sehingga hipotesis Ho ditolak, Ha diterima. Hal ini menunjukkan variabel independen profitabilitas secara parsial berpengaruh positif dan signifikan terhadap variabel dependen nilai perusahaan pada perusahaan Property

Real Estate and Building Construction

yang terdaftar di Bursa Efek Indonesia (BEI) periode tahun 2012-2016

Jurnal Ekonomak Vol. V No. 1 April 2019|44

3. Variabel leverage dengan simbol DER pada output Eviews 10 diduga merupakan variabel yang mempengaruhi nilai perusahaan dengan nilai probability 0.7205 > 0.05 dan

coefficient bernilai positif sebesar

0.033223 sehingga hipotesis Ho diterima, Ha ditolak. Hal ini menunjukkan variabel independen leverage secara parsial tidak berpengaruh positif dan tidak signifikan terhadap variabel dependen nilai perusahaan pada perusahaan Property

Real Estate and Building Construction

yang terdaftar di Bursa Efek Indonesia (BEI) periode tahun 2012-2016.

h. Uji Hipotesis Secara Simultan (Uji-F) Tabel 8 Hasil Uji Hipotesis Secara

Simultan (Uji-F)

Variable Coefficient Std. Error t-Statistic Prob.

C 0.010594 0.320537 0.033052 0.9737 DER 0.033223 0.092584 0.358843 0.7205 ROE 0.013322 0.003172 4.199760 0.0001 LN_TOT AL_ASSE T -0.004831 0.011209 -0.431050 0.6674 Effects Specification S.D Rho Cross-section random 0.194368 0.5712 Idiosyncratic random 0.168411 0.4288 Weighted Statistics

R-squared 0.162682 Mean dependent var

0.0 020 26

Adjusted

R-squared 0.137811 S.D. dependent var

0.1 793 26

S.E. of

regression 0.166512 Sum squared resid

2.8 003 36

F-statistic 6.541086 Durbin-Watson stat

1.2 717 22 Prob(F-statistic) 0.000436 Unweighted Statistics

R-squared 0.249867 Mean dependent var

0.0 056 08 Sum

squared

resid 6.117092 Durbin-Watson stat

0.5 821 80

Sumber : Hasil Olah Data Sekunder dan Output Eviews 10

Dari hasil uji F – Statistic diatas menunjukkan hasil dari nilai Prob (F-Statistic) sebesar 0.000436 dibawah 0.05 (0.000436 < 0.05). Dengan demikian F hitung berada pada daerah Ho ditolak dan Ha diterima, angka tersebut menunjukkan adanya pengaruh yang signifikan antara ukuran perusahaan, profitabilitas dan leverage terhadap nilai perusahaan secara simultan pada perusahaan Property Real

Estate and Building Construction yang

terdaftar di Bursa Efek Indonesia (BEI) periode tahun 2012-2016.

3. Pembahasan

a. Firm Size Tidak Berpengaruh

Jurnal Ekonomak Vol. V No. 1 April 2019|45

Variabel ini menunjukkan ukuran perusahaan tidak berpengaruh signifikan terhadap nilai perusahaan pada perusahaan

Property Real Estate and Building Construction yang dijadikan sample, hasil

ini tidak sejalan atau tidak mendukung dengan hipotesis awal yaitu H1 : terdapat

pengaruh positif dan signifikan antara ukuran perusahaan (Firm Size) terhadap Nilai Perusahaan.

Hasil penelitian ini tidak sejalan dengan Penelitian empiris yang dilakukan oleh beberapa peneliti seperti Nuraina (2012), Maryam (2014), Prasetyorini (2013), Wahab dan Mulya (2012), serta Dwi Ayuningtyas dan Kurnia (2013) yang membuktikan bahwa ukuran perusahaan berpengaruh positif signifikan terhadap nilai perusahaan.

Hasil penelitian ini sejalan seluruhnya dengan hasil penelitian Novita Santi Puspita (2011) dengan judul “Analisis Pengaruh Struktur modal, pertumbuhan perusahaan, ukuran perusahaan dan profitabilitas terhadap nilai perusahaan” berkesimpulan yang sama bahwa ukuran perusahaan tidak berpengaruh negatif dan tidak signifikan terhadap nilai perusahaan.

b. Profitabilitas berpengaruh Positif dan Signifikan terhadap Nilai Perusahaan

Variabel ini menunjukkan profitabilitas berpengaruh positif dan

signifikan terhadap nilai perusahaan pada perusahaan Property Real Estate and

Building Construction yang dijadikan

sample, hasil ini sejalan atau mendukung dengan hipotesis awal yaitu H2 : terdapat

pengaruh positif dan signifikan antara profitabilitas terhadap Nilai Perusahaan. Hasil penelitian ini sejalan dengan penilitian yang dilakukan oleh Tri Wahyuni, dkk., dengan judul “ Faktor-faktor yang mempengaruhi nilai perusahaan”, (2013) dimana hasil dari penelitian menunjukkan bahwa profitabillitas (ROE) berpengaruh positif signifikan terhadap nilai perusahaan,

Hasil penelitian ini sejalan akan tetapi berbanding terbalik dengan penelitian yang dilakukan oleh Herawati (2013) yaitu profitabilitas terhadap nilai perusahaan berpengaruh signifikan namun berarah negatif

c. Leverage Tidak Berpengaruh terhadap Nilai Perusahaan

Leverage tidak berpengaruh positif dan tidak signifikan terhadap nilai perusahaan pada perusahaan Property Real

Estate and Building Construction yang

dijadikan sample penelitian, hasil ini tidak mendukung dengan hipotesis yang ketiga yaitu H3 : Leverage berpengaruh positif

Jurnal Ekonomak Vol. V No. 1 April 2019|46

Hasil penelitian ini tidak sejalan dengan penelitian Zulfia Eka Sari dimana judul penelitiannya “Pengaruh Profitabilitas, Leverage, economic value added, dan risiko sistematis terhadap nilai perusahaan (studi empiris pada perusahaan kategori LQ45 yang terdaftar di BEI”, (2013) menunjukkan hasil bahwa leverage berpengaruh negatif dan signifikan terhadap nilai perusahaan.

PENUTUP

Kesimpulan

Berdasarkan hasil penelitian dari pembahasan yang telah diuraikan pada bab sebelumnya dimana variabel independent yang digunakan dalam penelitian ini yaitu ukuran perusahaan, profitabilitas dan

leverage dan untuk variabel dependen yang

digunakan yaitu nilai perusahaan. maka diperoleh simpulan sebagai berikut :

1. Firm Size (Ukuran Perusahaan) tidak berpengaruh signifikan terhadap Nilai Perusahaan (Price to Book Value Ratio) artinya besar kecilnya ukuran perusahaan tidak mempengaruhi nilai perusahaan pada perusahaan Property

Real Estate and Building Construction.

2. Profitabilitas (Return On Equity)

berpengaruh positif terhadap nilai perusahaan (Price to Book Value) , artinya bahwa semakin tinggi nilai

profitabilitas perusahaan akan mengakibatkan semakin tinggi nilai perusahaan pada perusahaan Property

Real Estate and Building Construction.

3. Leverage (Debt to Equity Ratio) tidak

berpengaruh terhadap nilai perusahaan

(Price to Book Value), artinya bahwa

tinggi rendahnya nilai leverage ( Debt to

Equity Ratio) tidak mempengaruhi nilai

perusahaan (Price to Book Value) pada perusahaan Property Real Estate and

Building Construction.

Saran

1) Saran operasional

Bagi emiten atau perusahaan, saran yang diberikan dari hasil peneletian yang telah dilakukan ini yaitu hendaknya memperhatikan beberapa faktor yang telah diuji dalam penelitian ini, karena telah terbukti dapat mempengaruhi dan bisa dijadikan pertimbangan untuk mengevaluasi, memperbaiki, dan meningkatkan kinerja manajemen dimasa yang akan datang agar nilai perusahaan meningkat.

2) Saran pengembangan ilmu

Bagi peneliti selanjutnya, diharapkan agar menambah faktor lain seperti pertumbuhan penjualan yang belum dicantumkan dalam penelitian ini agar dapat memperluas penelitian ini juga agar mendapatkan perbandingan hasil

Jurnal Ekonomak Vol. V No. 1 April 2019|47

dan mampu mempengaruhi nilai perusahaan, selain itu jumlah sampel yang semakin banyak dan tidak terfokus pada pada satu perusahaan dan memperpanjang periode pengamatan merupakan sebuah masukan untuk penelitian berikutnya, sehingga hasil penelitian ini dapat sebagai acuan dalam penelitian berikutnya

DAFTAR PUSTAKA

Angga Pratama, I G B dan I G B Wiksuana. 2016. Pengaruh Ukuran Perusahaan dan Leverage Terhadap Nilai Perusahaan Dengan Profitabilitas Sebagai Variabel Mediasi. E-Jurnal

Manajemen Unud. 5(2). h:

1338-1367.

Ardimas, W. dan Wardoyo. 2014. Pengaruh Kinerja Keuangan dan

Corporate Social Responsibility

terhadap Nilai Perusahaan Pada Bank Go Public yang terdaftar di BEI.

Research Methods and

Organizational Studies:231-238.

Bisnis. 2016. Sektor Properti: Penjualan Di Awal 2016 Sinyal Kebangkitan.

http://properti.bisnis.com/read/2016 0203/107/515730/sektorpropertipenj

ualan-di-awal-2016-sinyal-kebangkitan.Diunduh Tanggal Agustus 2017

Hartono, U., Bambang Subroto, Djumahir, and Gugus Irianto. 2013. Firm Characteristics, Corporate Governance and Firm Value.

International Journal of Business and Behavioral Sciences. 3(8): pp: 9-18.

Herawati, Titin. 2013. Pengaruh Kebijakan Dividen, Kebijakan Hutang, dan Profitabilitas Terhadap Nilai Perusahaan. Jurnal Manajemen. 2(2) h: 1-18.

Hermuningsih, Sri. 2013. Profitability, Growth Opportunity, Capital Structure and The Firm Value.

Bulletin of Monetary, Economics and Banking. pp: 116136.