310

PENGARUH AUDIT MANAJEMEN SUMBER DAYA

MANUSIA, MOTIVASI KERJA DAN GAYA

KEPEMIMPINAN TERHADAP KINERJA KARYAWAN

PERUMNAS REGIONAL VI SURABAYA

(Study Kasus : Perumnas Regional VI Surabaya)

Ivonnie Georgina Octaviani Purba, Arief Rahman, Tri Lestari

Prodi Akuntansi Fakultas Ekonomi, Universitas Bhayangkara Surabaya

ivonie_georgina@yahoo.com

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh audit manajemen sumber daya manusia, motivasi kerja dan gaya kepemimpinan pada kinerja karyawan Perumnas Regional VI Surabaya. Sampel penelitian ini sebanyak 57 responden yaitu seluruh karyawan Perumnas. Hasil penelitian ini diketahui Korelasi (R) sebesar 0,435 mempunyai maksud hubungan antara variabel audit manajemen sumber daya manusia, motivasi kerja dan gaya kepemimpinan terhadap kinerja karyawan adalah kuat dan searah karena hasilnya positif. R square sebesar 18,9%. Hal tersebut harus lebih diperhatikan agar audit manajemen sumber daya manusia, motivasi kerja dan gaya kepemimpinan pada karyawan Perumnas Regional VI Surabaya lebih terarah dan lebih baik lagi.

Kata kunci: Audit Manajemen Sumber Daya Manusia, Motivasi Kerja, Gaya Kepemimpinan, Kinerja Karyawan.

ABSTRACT

The study aims to determine the influence of the audit of human resources management, motivation and leadership style on the performance of employees in region VI Surabaya. Study sample as much as 57 of the respondent of all employeesin. The result of this research is a correlation and by 0,435 have the intention of the relationship between variables of human resources management, motivation and leadership style to employee performance was strong and in the same direction as a result of positive. R square of 18,9%. It must be more attention to the audit of human resources management, motivation and leadership style on the employees in Region VI Surabaya, more purposeful and better yet.

Keywords: Human resource management audit, work motivation, leadership style, employee performance.

PENDAHULUAN

Pengamatan dan pengalaman banyak organisasi perusahaan menunjukan bahwa manajemen sumber daya manusia sering mendapatkan perlakuan kurang

311 baik. Tidak sedikit manajer yang berpandangan bahwa manajemen sumber daya manusia kurang penting dibandingkan dengan berbagai manajemen bidang fungsional yang menyelenggarakan tugas pokok. Lebih buruk lagi jika ada pandangan bahwa karena manajemen sumber daya manusia tidak memberikan kontribusi langsung kepada keberhasilan organisasi mencapai tujuannya, bidang fungsional itu justru menjadi salah satu beban atau cost center bagi organisasi. Perumnas Regional VI Surabaya merupakan Badan Usaha Milik Negara yang sudah lama berkembang dan telah menerapkan audit sumber daya manusia didalamnya. Hal ini dikarenakan perusahaan tersebut mengetahui bahwa kemampuan perusahaan tidak lepas dari peran sumber daya manusianya. Sehingga, untuk tetap bertahan dalam dunia bisnis saat ini Perumnas Regional VI Surabay harus benar-benar mempunyai sumber daya manusia yang berkualitas dengan tingkat kinerja yang efektif dan efisien. Mengingat pentingnya audit sumber daya manusia dalam meningkatkan kinerja karyawan pada perusahaan. Rumusan Masalah

Bagaimana pengaruh audit manajemen sumber daya manusia, motivasi kerja dan gaya kepemimpinan terhadap kinerja karyawan Perumnas Regional VI Surabaya ? Ruang Lingkup Pembahasan

Pengaruh audit manajemen sumber daya manusia, motivasi kerja dan gaya kepemimpinan terhadap kinerja karyawan Perumnas Regional VI Surabaya pada Tahun 2014 sampai Tahun 2016.

Tujuan dan Manfaat Penelitian

Tujuan dari penulisan ini adalah untuk mengetahui pengaruh audit manajemen sumber daya manusia, motivasi kerja dan gaya kepemimpinan terhadap kinerja karyawan Perumnas Regional VI Surabaya.

Manfaat Penelitian a. Bagi Penulis

Dapat memberikan tambahan pengetahuan di bidang pengetahuan dan hasil penelitian

312 Memberikan masukan dan bahan pertimbangan yang bermanfaat bagi perusahaan mengenai permasalahan dan kelemahan yang berkaitan dengan audit sumber daya manusia yang berguna bagi peningkatan kinerja karyawan. c. Pihak Akademisi

Sebagai bahan referensi dan sumber informasi dalam melakukan penelitian selanjutnya.

2. Metode Penelitian

Audit Manajemen Sumber Daya Manusia(X1)

Gambar 1

Kerangka Konseptual

Sumber : Peneliti (2017)

Audit manajemen sumber daya manusia, motivasi kerja dan gaya kepemimpinan terhadap kinerja karyawan, mempunyai pengaruh terhadap tercapainya tujuan dari perusahaan tersebut.

Penelitian yang dilakukan adalah penelitian kualitatif, dengan cara melakukan pengumpulan data dan informasi melalui obyek penelitian secara langsung melalui wawancara, dokumentasi perusahaan dan analisa data perusahaan Objek Penelitian

Objek penelitian ini adalah karyawan pada Perumnas Reginal VI Surabaya, yang beralamat di Jalan Raya Taman Indah, Menanggal, Gayungan, Kota Surabaya. Variabel Penelitian

Variabel dalam penelitian ini terdiri dari variabel bebas (independent variable) adalah Audit Manajemen Sumber Daya Manusia (X1), Motivasi Kerja (X2) dan

Gaya Kepemimpinan (X3), sementara itu variabel terikat (dependent variable)

yaitu

Motivasi Kerja(X2)

Kinerja Karyawan(Y)

313 Kinerja Karyawan

Sumber Dan Teknik Pengumpulan Data

Dalam penelitian ini data yang digunakan adalah data primer dan data sekunder. 1. Data Primer adalah data yang belum diolah. Data ini diperoleh langsung dari responden melalui:

a. Penyebaran kuesioner yaitu membegikan daftar pertanyaan kepada responden penelitian.

b. Observasi yaitu melakukan pengamatan langsung kepada objek penelitian c. Wawancara yaitu melakukan tanya jawab secara langsung kepada pihak yang berkompeten dengan kebutuhan data penelitian.

2. Data Sekunder adalah data yang telah di olah. Data ini diperoleh melalui pengumpulan dokumen perusahaan berupa struktur organisasi, job dsecription, serta studi kepustakaan.

Populasi dan Sampel

Populasi dalam penelitian ini adalah seluruh karyawan yang bekerja pada Perumnas Regional VI Surabaya sebanyak 57 orang. Dalam penelitian ini semua karyawan dijadikan responden penelitian. Dalam penelitian ini, penentuan sampel menggunakan Sampel Jenuh yaitu pengambilan sampel dilakukan secara keseluruhan dari jumlah populasi. Sampel dalam penelitian ini sebanyak 57 orang yaitu karyawan yang bekerja pada Perumnas Regional VI Surabaya.

Instrumen Penelitian

Instrumen yang digunakan dalam penelitian ini berupa observasi dan wawancara sehingga penelitian ini diharapkan dapat memberikan informasi yang berguna. Uji Validitas

Uji validitas (Test of validity) dilakukan untuk mengetahui apakah kuesioner yang telah disusun memiliki validitas atau tidak. Hasilnya akan ditunjukan oleh suatu indeks sejauh mana alat ukur benar-benar mengukur apa yang ingin diukur. Menurut Dwi (2008:16) ada dua syarat yang harus dipenuhi agar sebuah butir dikatakan valid, yaitu:

a. Korelasi dari item-item kuesioner haruslah kuat dan peluang kesalahan tidak terlalu besar (menurut teori maksimal 5% dalam uji pertama)

314 b. Korelasi harus memiliki nilai atau arah yang positif. Arah positif tersebut berarti bahwa rbt (nilai korelasi yang akan digunakan untuk mengukur validitas) harus lebih dari r tabel.

Uji Reliabilitas

Dalam melakukan pengujian reliabilitas terhadap item item pernyataan variabel Audit Manajemen Sumber Daya Manusia (X1), Motivasi Kerja (X2) dan Gaya

Kepemimpinan (X3) dan kinerja karyawan (Y), penulis menggunakan metode

Alpha Cronbach, yaitu menentukan reliabel dan tidaknya suatu instrumen

penelitian dengan cara membandingkan antara nilai rhitung dengan rtabel.

Menurut Al Husin (2003:360). Apabila dilakukan dengan metode Alpha

Cronbach, maka nilai rhitung diwakili oleh nilai Alpha. Jika Nilai Cronbach’s

Alpha Item > Nilai Alpha adalah Reliabel, sedangkan jika Nilai Cronbach’s Alpha Item < Nilai Alpha, Tidak Reliabel.

Analisis Data

Pengolahan data dilakukan apabila data telah terkumpul, dilakukan dengan mempergunakan perangkat komputer dan menggunakan program SPSS

(Statistical Product And Service Solution) selanjutnya teknik yang digunakan

dalam membahas pengaruh audit manajemen sumber daya manusia, motivasi kerja dan gaya kepemimpinan terhadap kinerja karyawan Perumnas Regional VI Surabaya Tahun 2014 sampai Tahun 2016 digunakan analisis kuantitatif.

Untuk analisis kuantitatif digunakan analisis regresi linier sederhana, korelasi dan determinasi untuk mengetahui pengaruh audit manajemen sumber daya manusia terhadap peningkatan kinerja karyawan Perumnas Regional VI Surabaya Tahun 2014 sampai Tahun 2016.

Teknik Analisis Data

Regresi Linier Sederhana Dalam proses menganalisis data untuk memecahkan permasalahan yang ada dalam penelitian ini, peneliti menggunakan analisis statistik inferensial yaitu dengan menggunakan regresi linier sederhana (Linier

Regression). Teknik analisis ini penulis gunakan berdasarkan pertimbangan

bahwa teknik analisis regresi sudah umum digunakan dan mudah untuk dipahami. Rumus yang digunakan sebagai berikut:

315 Koefisien Korelasi

Analisis ini digunakan untuk mengetahui derajat pengaruh audit manajemen sumber daya manusia, motivasi kerja dan gaya kepemimpinan terhadap kinerja karyawan Perumnas Regional VI Surabaya Tahun 2014 sampai Tahun 2016, kriteria yang digunakan untuk menentukan tinggi rendahnya hubungan yang terjadi antara variabel sebagai berikut (Sugiyono, 2008:216).

HASIL PENELITIAN DAN PEMBAHASAN

Analisis Tanggapan Responden Tentang Audit Manajemen Sumber Daya Manusia

Tabel 1

Tanggapan Responden Berkaitan dengan Audit Manajemen SDM Pernyataan Frekuensi Total N Mean STS TS CS S SS Skor

Karyawan diajak membuat rencana kerja terkait dengan

tugas yang akan dikerjakan 0 2 10 23 22 236 4,1 57 Karyawan mendapatkan

kejelasan informasi (shifting) 0 4 9 25 19 230 4,0 atau jam kerja dari perusahaan

Karyawan kesulitan bekerja

dengan teknologi yang sedang 0 2 5 29 21 240 4,2 berkembang

Total 706 4,1

Sumber : Peneliti (2017)

Hasil ini diindikasikan dengan nilai rata-rata tanggapan responden tentang seluruh aspek persepsi kualitas sebesar 4,1. Dalam interval kelas termasuk dalam kategori 3,40 < x ≤ 4,20, yang menunjukkan responden memberi nilai setuju atas

316 Analisis Tanggapan Responden Tentang Motivasi Kerja

Tabel 2

Tanggapan Responden Berkaitan dengan Motivasi Kerja Pernyataan Frekuensi Total N Mean STS TS CS S SS Skor

Saya mempunyai dorongan Dorongan yang kuat untuk

Kerja yang maksimal agar 0 0 6 28 23 245 4,2 Dapat memperoleh bonus

Yang memuaskan

57 Saya selalu berupaya untuk

Melakukan pekerjaan dengan 0 1 4 31 21 202 3,5 Baik agar memperoleh imbalan

Yang memuaskan

Perusahaan memberikan bonus

Setiap akhir tahun untuk pegawai 0 0 9 27 21 240 4,2 Yang memiliki kinerja yang baik

Total 687 4,0

Sumber : Hasil Peneliti (2017)

Hasil ini diindikasikan dengan nilai rata-rata tanggapan responden tentang seluruh aspek persepsi kualitas sebesar 4,0. Dalam interval kelas termasuk dalam kategori 3,40 < x ≤ 4,20, yang menunjukkan responden memberi nilai setuju atas

317 Analisis Tanggapan Responden Tentang Gaya Kepemimpinan

Tabel 3

Tanggapan Responden Berkaitan dengan Gaya Kepemimpinan Pernyataan Frekuensi Total N Mean STS TS CS S SS Skor

Pimpinan Perumnas Regional VI Surabaya memberikan tugas

kepada karyawannya 0 1 5 27 24 245 4,2 sesuai dengan bidangnya

masing-masing

Hubungan antara pimpinan dan

karyawan Perumnas Regional 0 1 1 29 26 251 4,4 VI Surabaya dalam perusahaan

terjalin dengan baik

Pimpinan Perumnas Regional VI

Surabaya selalu melibatkan 0 0 11 26 20 237 4,1 Bawahan dalam mencari solusi

Terhadap permasalahan yang Terjadi

Total 733 4,2

Sumber : Peneliti (2017)

Hasil ini diindikasikan dengan nilai rata-rata tanggapan responden tentang seluruh aspek gaya kepemimpinan sebesar 4,2. Dalam interval kelas termasuk dalam kategori 3,40 < x ≤ 4,20, yang menunjukkan responden memberi nilai setuju atas pertanyaan tentang semua aspek gaya kepemimpinan.

Analisis Tanggapan Responden Tentang Kinerja Karyawan Tabel 4

Tanggapan Responden Berkaitan dengan Kinerja Karyawan

Pernyataan Frekuensi Total N Mean STS TS CS S SS Skor

Kualitas produk Perumnas Regional VI Surabaya memenuhi

Kebutuhan pelanggan 0 3 9 25 20 233 4,0 57 Omzet penjualan produk

Perumnas Regional VI Surabaya 0 1 1 29 26 251 4,4 Tercapai setiap tahun

Jumlah absensi kehadiran

karyawan Perumnas Regional 0 0 6 28 23 245 4,2 VI Surabaya rendah

Total 729 4,2

318 Hasil ini diindikasikan dengan nilai rata-rata tanggapan responden tentang seluruh aspek kinerja karyawan tersebut sebesar 3,46. Dalam interval kelas termasuk dalam kategori 3,40 < x ≤ 4,20, yang menunjukkan responden memberi nilai setuju atas pertanyaan tentang semua aspek kinerja karyawan.

Uji Validitas

Menurut Santoso (2001 : 277) dasar pengambilan keputusan, yaitu sebagai berikut : a. Jika r hasil positif, serta r hasil > r tabel, maka hal ini berarti bahwa butir atau item

pertanyaan tersebut valid.

b. Jika r hasil negatif, dan r hasil < r tabel, maka hal ini berarti bahwa butir atau item pertanyaan tersebut tidak valid.

Tabel 5 Hasil Uji Validitas Corrected

Variabel Indikator Item-total rtabel

Keterangan Correlation

( R Hitung )

Audit Manajemen Sumber X1 0,514

Valid

Daya Manusia (ASDM)

Motivasi Kerja (MK) X2 0,633 0,2564 Valid

Gaya Kepemimpinan X3 0,483

Valid (GK)

Kinerja Karyawan (KK) Y 0,577 Valid

Sumber : Peneliti (2017)

Diketahui bahwa seluruh item pertanyaan mengenai audit manajemen sumber daya manusia, motivasi kerja, gaya kepemimpinan dan kinerja karyawan yang berjumlah 9 item, mempunyai nilai r hasi> dari r tabel, dan sesuai dengan ketentuan

yang telah ditetapkan, maka hal ini berarti bahwa seluruh item pertanyaan tersebut seluruhnya valid dan dapat digunakan dalam penelitian.

Uji Reliabilitas

Untuk mengukur reliabilitas dengan melihat croanbach alpha. Suatu konstruk atau variabel dapat dikatakan reliabel jika memberikan nilai cronbach alpha > 0,60. (Imam Ghozali, 2006:42).

319

Tabel 6 Hasil Uji Reliabilitas

No. Variabel Cronbach’s N of

Alpha Items 1. Audit Manajemen SD 0,739 4 2. Motivasi Kerja 0,707 4 3. Gaya Kepemimpinan 0,752 4 4. Kinerja Karyawan 0,731 4 Sumber : Peneliti (2017)

Diketahui bahwa semua variabel yaitu variabel audit manajemen sumber daya manusia, motivasi kerja, gaya kepemimpinan dan kinerja karyawan adalah reliabel karena cronbach alphanya lebih besar dari 0,6.

Analisis Hasil Penelitian dan Pengujian Hipotesis Tabel 7

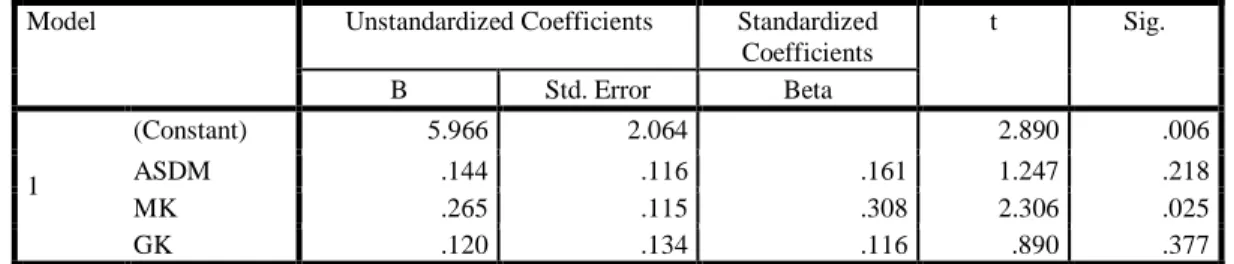

Hasil Analisis Regresi Linear Berganda Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients t Sig. B Std. Error Beta 1 (Constant) 5.966 2.064 2.890 .006 ASDM .144 .116 .161 1.247 .218 MK .265 .115 .308 2.306 .025 GK .120 .134 .116 .890 .377 Sumber : Peneliti (2017)

Dari data Tabel 7, maka persamaan regresi yang di dapat adalah: KK = 5,966 + 0,144 ASDM + 0,265 MK + 0,120 GK + ei

Berdasarkan pada model persamaan regresi linier di atas, dapat diinterprestasikan, yaitu sebagai berikut :

a. Konstanta

Konstanta merupakan intersep variabel terikat jika variabel bebas = 0, hal ini menunjukkan bahwa variabel independen yang digunakan dalam model penelitian sebesar konstanta tersebut. Besarnya niilai konstanta adalah 5,966 menunjukkan bahwa jika variabel audit manajemen sumber daya manusia, motivasi kerja dan gaya kepemimpinan = 0 atau konstan, maka variabel kinerja karyawan Perumnas Regional VI Surabaya akan sebesar 5,966.

b. Koefisien Regresi Variabel Audit Manajemen Sumber Daya Manusia

Besarnya nilai koefisien regresi audit manajemen sumber daya manusia sebesar 0,144, nilai koefisien regresi ini bersifat positif yang menunjukkan adanya hubungan yang searah antara variabel audit manajemen sumber daya manusia dengan kinerja

320 karyawan Perumnas Regional VI Surabaya. Hal ini mengindikasikan bahwa semakin baik audit manajemen sumber daya manusia pada perusahaan, maka kinerja karyawan Perumnas Regional VI Surabaya tersebut semakin meningkat. Dengan kata lain jika audit manajemen sumber daya manusia naik maka akan mendorong kinerja karyawan meningkat sebesar 0,144 satuan.

c. Besarnya nilai koefisien regresi motivasi kerja sebesar 0,265, nilai koefisien regresi ini bersifat positif yang menunjukkan adanya hubungan yang searah antara variabel motivasi kerja dengan kinerja karyawan Perumnas Regional VI Surabaya. Hal ini mengindikasikan bahwa semakin baik motivasi kerja pada perusahaan, maka kinerja karyawan Perumnas Regional VI Surabaya tersebut semakin meningkat. Dengan kata lain jika motivasi kerja naik maka akan mendorong kinerja karyawan meningkat sebesar 0,265 satuan.

d. Besarnya nilai koefisien regresi gaya kepemimpinan sebesar 0,120, nilai koefisien regresi ini bersifat positif yang menunjukkan adanya hubungan yang searah antara variabel gaya kepemimpinan dengan kinerja karyawan Perumnas Regional VI Surabaya. Hal ini mengindikasikan bahwa semakin baik gaya kepemimpinan pada perusahaan, maka kinerja karyawan Perumnas Regional VI Surabaya tersebut semakin meningkat. Dengan kata lain jika gaya kepemimpinan naik maka akan mendorong kinerja karyawan meningkat sebesar 0,120 satuan.

Uji Kelayakan Model (Goodness of Fit)

Ketentuan penerimaan atau penolakan hipotesis adalah sebagai berikut : a. Jika nilai signifikansi F < 0,05 maka model dapat dikatakan layak. b. Jika nilai signifikansi F > 0,05 maka model dapat dikatakan tidak layak.

Tabel 8

Hasil Uji Kelayakan Model

ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1

Regression 16.903 3 5.634 4.113 .011b

Residual 72.606 53 1.370

Total 89.509 56

Sumber : Peneliti (2017)

Berdasarkan hasil dari Tabel 8 nilai signifikansi F 0,01 (lebih kecil dari 0,05) sehingga dapat disimpulkan model regresi yang dihasilkan layak yang berarti terdapat pengaruh variabel X1, X2 dan X3 secara simultan terhadap Y dan dapat

321 Uji t

Adapun kriteria pengujian secara parsial dengan singkat signifikansi α = 0,05 yaitu:

a. Jika nilai signifikansi t > 0,05, menunjukkan variabel audit manajemen sumber daya manusia, motivasi kerja dan gaya kepemimpinan secara parsial tidak berpengaruh signifikan terhadap kinerja karyawan Perumnas Regional VI Surabaya.

b. Jika nilai signifikansi t < 0,05, menunjukkan variabel audit manajemen sumber daya manusia, motivasi kerja dan gaya kepemimpinan secara parsial berpengaruh signifikan terhadap kinerja karyawan Perumnas Regional VI Surabaya

Tabel 9 Hasil Uji t Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients t Sig. B Std. Error Beta 1 (Constant) 5.966 2.064 2.890 .006 ASDM .144 .116 .161 1.247 .218 MK .265 .115 .308 2.306 .025 GK .120 .134 .116 .890 .377 a. Dependent Variable: KK Sumber : Peneliti (2017)

a. Hasil pengujian Hipotesis 1 dan Pembahasan.

Hasil penelitian diperoleh nilai signifikansi sebesar 0,218 > 0,05 ; maka disimpulkan bahwa hipotesis (H1) yang berbunyi “Audit Manajemen Sumber

Daya Manusia tidak berpengaruh terhadap kinerja karyawan Perumnas Regional VI Surabaya, (ditolak).

Hasil penelitian ini menunjukkan bahwa audit manajemen sumber daya manusia tidak berpengaruh terhadap kinerja karyawan. Audit manajemen sumber daya manusia adalah pemeriksaan dan penilaian kualitas secara menyeluruh terhadap aktivitas pengelolaan sumber daya manusia yang tujuannya untuk menilai efektivitas, efisiensi dan kesesuaian dalam pengelolaan sumber daya manusia dalam mendukung pencapaian tujuan dan

322 sasaran perusahaan, hal ini mengindikasikan bahwa audit manajemen sumber daya manusia yang dimiliki perusahaan tidak mempengaruhi perusahaan terhadap kinerja karyawan. Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Annisa (2016) yang menunjukkaan hasil bahwa audit sumber daya manusia tidak berpengaruh terhadap kinerja karyawan.

b. Hasil Pengujian Hipotesis 2 dan Pembahasan

Variabel Motivasi Kerja memiliki t hitung sebesar 2,306 dan nilai signifikansi sebesar 0,025 pada tingkat signifikansi 0,05. Dapat disimpulkan bahwa 0,025 < 0,05 maka Hipotesis (H2) yang berbunyi “Variabel Motivasi

Kerja berpengaruh signifikan terhadap Kinerja Karyawan Perumnas Regional VI Surabaya, (diterima).

Hasil penelitian ini menunjukkan bahwa motivasi kerja berpengaruh positif dan signifikan terhadap kinerja karyawan. Rivai (2011:840) menyebutkan bahwa teori Mc. Clelland yaitu Mc. Clelland’s Achievement

Motivation Theory atau Teori Motivasi Berprestasi Mc.Clelland. Teori

berpendapat bahwa karyawan mempunyai cadangan energi potensial. Bagaimana energi dilepaskan dan digunakan tergantung pada kekuatan dorongan motivasi seseorang dan situasi serta peluang yang tersedia. Hal ini membuat perusahaan memberikan motivasi yang besar dalam bentuk imbalan untuk mendapatkan kinerja karyawan yang lebih baik dan tercapainya tujuan dari perusahaan tersebut. Hasil penelitian ini sejalan dengan penelitian Harianto (2015) menyatakan bahwa motivasi kerja berpengaruh signifikan terhadap variabel kerja tenaga kerja.

c. Hasil Pengujian Hipotesis 3 dan Pembahasan

Variabel Gaya Kepemimpinan memiliki t hitung sebesar 0,890 dan nilai signifikansi sebesar 0,377 pada tingkat signifikansi 0,05. Dapat disimpulkan bahwa 0,377 > 0,05 maka Hipotesis (H3) yang berbunyi “Variabel Gaya

Kepemimpinan tidak berpengaruh signifikan terhadap Kinerja Karyawan Perumnas Regional VI Surabaya, (ditolak).

Hasil penelitian ini menunjukkan bahwa gaya kepemimpinan tidak berpengaruh signifikan terhadap kinerja karyawan. Hal ini mengindikasikan

323 bahwa gaya kepemimpinan tidak mempengaruhi kinerja karyawan. Hal ini sejalan dengan penelitian Susi (2010) menyatakan bahwa gaya kepemimpinan tidak berpengaruh signifikan terhadap kinerja karyawan. Koefisien Determinasi Berganda (R2)

Nilai koefisien determinasi adalah diantara nol dan satu. Nilai yang mendekati satu berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen.

Tabel 10

Hasil dari Koefisien Determinasi Berganda Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the Estimate

Durbin-Watson

1 .435a .189 .143 1.17044 1.891

a. Predictors: (Constant), GK, ASDM, MK b. Dependent Variable: KK

Sumber : Peneliti (2017)

Berdasarkan hasil koefisien determinasi nilai Adjusted R square adalah 0,435 hasil ini mengindikasikan bahwa 43,5 % variabel kinerja karyawan (Y) dapat dijelaskan oleh variabel audit manjemen sumber daya manusia (X1),

motivasi kerja (X2), dan gaya kepemimpinan (X3), sisanya 56,5 % dipengaruhi

oleh variabel lain yang tidak diteliti dalam penelitian ini.

PEMBAHASAN

Penelitian ini dilakukan untuk menguji pengaruh audit manajemen sumber daya manusia, motivasi kerja dan gaya kepemimpinan terhadap kinerja karyawan Perumnas Regional VI Surabaya. Berikut ini adala pembahasan dari masing-masing variabel yang terkait dengan penelitian ini.

Pengaruh Audit Manajemen Sumber Daya Manusia Terhadap Kinerja Karyawan

Audit manajemen sumber daya manusia memiliki pengaruh yang tidak signifikan terhadap kinerja karyawan Perumnas Regional VI Surabaya dengan nilai signifikan 0,218 > 0,05, yang berarti nilai signifikan 0,218 lebih besar dari α = 0,05. Dengan demikian dapat disimpulkan bahwa H1 yaitu audit manajemen

324 sumber daya manusia tidak berpengaruh signifikan terhadap kinerja karyawan Perumnas Regional VI Surabaya. Hasil ini sesuai dengan penelitian yang dilakukan oleh Annisa (2016) yang menunjukkan hasil bahwa audit sumber daya manusia tidak berpengaruh terhadap kinerja karyawan.

Dilihat dari hasil data yang diperoleh diketahui alasan variabel audit manajemen sumber daya manusia tidak berpengaruh signifikan terhadap kinerja karyawan Perumnas Regional VI Surabaya bahwa karyawan kesulitan bekerja dengan teknologi yang sedang berkembang yang dipengaruhi oleh kemajuan teknologi yang semakin tinggi.

Pengaruh Motivasi Kerja Terhadap Kinerja Karyawan

Motivasi kerja memiliki pengaruh yang signifikan terhadap kinerja karyawan Perumnas Regional VI Surabaya dengan nilai signifikan 0,025 < 0,05, yang berarti nilai signifikan 0,025 lebih kecil dari 0,05. dengan demikian dapat disimpulkan bahwa H2 yaitu motivasi kerja berpengaruh positif dan signifikan

terhadap kinerja karyawan Perumnas Regional VI Surabaya. Hasil hipotesis ini didukung oleh penelitian yang dilakukan oleh Harianto (2015) menyatakan bahwa motivasi kerja berpengaruh signifikan terhadap variabel kerja tenaga kerja. Dengan memahami variabel yang berpengaruh pada terminal, pihak terkait akan bisa menggunakan hasil tersebut untuk meningkatkan penghasilan terminal dan menyempurnakan layanan kepada masyarakat.

Pengaruh Gaya Kepemimpinan Terhadap Kinerja Karyawan

Gaya kepemimpinan memiliki pengaruh yang tidak signifikan terhadap kinerja karyawan Perumnas Regional VI Surabaya dengan nilai signifikan 0,377 > 0,05, yang berarti nilai signifikan 0,377 lebih besar dari α = 0,05. Dengan demikian dapat disimpulkan bahwa H3 yaitu gaya kepemimpinan tidak berpengaruh

signifikan terhadap kinerja karyawan Perumnas Regional VI Surabaya. Hasil ini sesuai dengan penelitian yang dilakukan oleh Susi (2010) menyatakan bahwa gaya kepemimpinan tidak berpengaruh signifikan terhadap kinerja karyawan.

325 SIMPULAN

Dari hasil penelitian pada Perumnas Regional VI Surabaya maka dapat diambil kesimpulan sebagai berikut :

1. Berdasarkan analisis statistik dengan program SPSS diketahui bahwa sig t variabel audit manajemen sumber daya manusia sebesar 0,218 > 0,05 ; maka disimpulkan bahwa Hipotesis (H1) yang berbunyi “ Audit Manajemen Sumber

Daya Manusia tidak berpengaruh signifikan terhadap Peningkatan Kinerja Karyawan Perumnas Regional VI Surabaya, (ditolak).

2. Berdasarkan analisis statistik dengan program SPSS diketahui bahwa sig t variabel motivasi kerja sebesar 0,025 < 0,05 ; maka disimpulkan bahwa Hipotesis (H2) yang berbunyi “ Motivasi Kerja berpengaruh signifikan

terhadap Peningkatan Kinerja Karyawan Perumnas Regional VI Surabaya, (diterima).

3. Berdasarkan analisis statistik dengan program SPSS diketahui bahwa sig t variabel gaya kepemimpinan sebesar 0,377 > 0,05 ; maka disimpulkan bahwa Hipotesis (H3) yang berbunyi “ Gaya Kepemimpinan tidak berpengaruh

signifikan terhadap Peningkatan Kinerja Karyawan Perumnas Regional VI Surabaya, (ditolak).

4. Hasil penelitian dengan menggunakan Uji kelayakan Model (Uji F)

menunjukkan bahwa variabel audit manajemen sumber daya manusia, motivasi kerja dan gaya kepemimpinan berpengaruh terhadap kinerja karyawan

Perumnas Regional VI Surabaya.

SARAN

Berdasarkan kesimpulan yang ada maka penulis dapat memberikan saran-saran sebagai berikut :

1. Dalam hubungannya dengan Audit Manajemen Sumber Daya Manusia, perusahaan dalam hal ini harus lebih memperhatikan lagi penentuan pedoman untuk menentukan besar kecilnya balas jasa kepada setiap karyawan, pertimbangan-pertimbangan dalam memberikan penghargaan kepada karyawan, memberikan motivasi dalam meningkatkan semangat kerja kepada

326 setiap karyawan, memberikan motivasi dalam meningkatkan disiplin kerja kepada setiap karyawannya, kriteria-kriteria untuk memilih setiap karyawan yang berprestasi dalam pengembangan kariernya (pelatihan dan pendidikan), serta wadah untuk memenuhi setiap kebutuhan karyawan. Hal tersebut diatas harus lebih diperhatikan lagi agar dalam pelaksanaan Audit Manajemen Sumber Daya Manusia lebih terarah dan lebih baik lagi.

2. Pimpinan sebaiknya memperbaiki gaya kepemimpinan saat ini yang lebih didasarkan pada upaya pemimpin untuk mengubah berbagai nilai, keyakinan, dan kebutuhan para bawahan dan tidak memikirkan hubungan perspektif jangka panjang, dimana tidak hanya menekankan perhatian pada situasi sekarang tetapi juga memperhatikan situasi masa yang akan datang agar terciptanya hubungan yang harmonis anatara pimpinan dan bawahan.

3. Dalam mempertahankan motivasi kerja yang baik, perusahaan harus dapat meneruskan kegiatan-kegiatan yang sudah berjalan dengan baik serta melakukan langkah-langkah perbaikan melalui program pendidikan dan pelatihan agar pegawai lebih kreatif, peningkatan rasa tanggung jawab pada pekerjaan dan menempatkan karyawan sesuai dengan latar belakang pendidikannya, agar mempermudah dalam mencapai tujuan perusahaan.

4. Bagi peneliti selanjutnya disarankan untuk melakukan penelitian diluar variabel independen yang digunakan dalam penelitian ini ataupun mengkombinasikan salah satu variabel dalam penelitian ini dengan variabel lain diluar variabel dalam penelitian ini, mengingat masih terdapat pengaruh sebesar 81,1 % dari variabel lain yang mempengaruhi kinera karyawan diluar penelitian.

327 DAFTAR PUSTAKA

Alvin A. Arens, Mark S. Beasley dan Randal J. Elder. 2012. Auditing and

Assurance Services: An Integrated Approach, 1.3 th Edition, Pearson Prentice Hall

Anwar Prabu Mangkunegara. 2011. Evaluasi Kinerja SDM, Cetakan Ketiga, Refika Aditama, Bandung.

Feri, Harianto. 2015. Pengaruh Stres Kerja, Motivasi Kerja dan Gaya Kepemimpinan Terhadap Kinerja Tenaga Kerja pada Proyek Mall Yani Golf di Surabaya, Skripsi, Universitas Stiesia, Surabaya.

Gomes. Faustino Cardoso. 2003. Manajemen Sumber Daya Manusia, edisi 2, Yogyakarta: Andi Offset.

Harkemela. 2016. Pengaruh Kepemimpinan dan Motivasi Kerja Terhadap Kinerja Pegawai di Dinas Perhubungan Komunikasi dan Informatika Provinsi Sumatera Barat, Skripsi, Universitas Sriwijaya, Palembang.

Hasibuan, S.P. 2009. Manajemen Sumber Daya Manusia, Cetakan Kesepuluh. Jakarta: PT Bumi Aksara

IBK Bayangkara. 2008. Audit Manajemen: Prosedur dan Implementasi. Jakarta: Salemba Empat.

Mamik, 2010, “Pengaruh Gaya Kepemimpinan, Motivasi Kerja dan Komitmen Organisasi Terhadap Kinerja Karyawan”, Jurnal Ekonomi, Tahun XX, No.

1 April 2010.

Mulyadi. 2005. Sistem Akuntansi, Salemba Empat, Jakarta.

Mulyadi. 2013. Auditing Buku 2. Jakarta: Salemba Empat

Robbins, Stephen P. 2006. Perilaku Organisasi: Konsep, Kontroversi, Aplikasi,

Jilid 1 dan 2, Penerjemah Hadyana Pujaatmaka dan Benyamin Molan,

Prenhalindo, Jakarta

Siagian, Sondang P. 2004. Audit Manajemen. Jakarta: PT Bumi Aksara

Simamora, Henry. 2003. Manajemen Sumber Daya Manusia, edisi 3, Yogyakarta: Bagian Penerbitan Sekolah Tinggi Ilmu Ekonomi YKPN.

Soedarsa. 2014. Pengaruh Audit Manajemen Sumber Daya Manusia Terhadap Kinerja Karyawan, Skripsi, Universitas Bina Darma, Palembang.

Sugiyono. 2008. Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung: Alfabeta

328 Suharli, Michell. 2006. Audit Financial, Audit Manajemen, Sistem Pengendalian

Intern. Jurnal BEJ-V3-NO.1 Agustus 2006.

Sukrisno Agoes. 2009. Bunga Rampai Auditing. Jakarta: Salemba Empat.

Susilo Martoyo. 2003. Manajemen Sumber Daya Manusia. Yogyakarta: BPFE Mulyadi. 2013. Auditing Buku 2. Jakarta: Salemba Empat.

Veithzal Rivai. 2011. Manajemen Sumber Daya Manusia untuk Perusahaan/dari

Teori ke Praktik. Jakarta: PT. Raja Grafindo Persada.

Willy Susilo. 2005. Audit Sumber Daya Manusia, Penerbit PT Vorqistatama: Jakarta.

Yukl, Gary. 2009. Kepemimpinan dalam Organisasi, Dialihbahasakan oleh Budi Supriyanto, Edisi Kelima, PT. Indeks, Jakarta,