5 2.1. Konsep Dasar Akuntansi

2.1.1. Pengertian Akuntansi

Menurut Jusup (2011:4) “Akuntansi adalah sistem informasi yang mengukur aktivitas bisnis, mengolah data menjadi laporan, dan mengomunikasikan hasilnya kepada para pengambil keputusan. Akuntansi adalah “bahasa bisnis” karena dengan akuntansi sebagian besar informasi bisnis dikomunikasikan.”

Pengertian Akuntansi oleh Ameika Institute of Certified Public

Accoountants (AICPA) (2013:1) “akuntansi adalah suatu kegiatan jasa, fungsinya

adalah menyediakan data kuantitatif, terutama yang mempunyai sifat dari kesatuan usaha ekonomi yang dapat digunakan dalam pengambilan keputusan-keputusan dalam memilih alternatif-alternatif dari suatu keadaan”.

Menurut Samryn (2014:3) menyimpulkan bahwa:

Secara umum akuntansi merupakan sutu sistem informasi yang digunakan untuk mengubah data dari transaksi menjadi informasi keuangan. Proses akuntansi meliputi kegiatan mengidentifikasi, mencatat dan menafsirkan, mengomunikasikan peristiwa ekonomi dari sebuah organisasi ke pemakai informasinya. Proses akutansi menghasilkan informasi kuangan.”

Akuntansi dapat didefinisikan dari dua sudut pandang, yaitu dari sudut pemakai data akuntansi, dan dari sudut proses kegiatannya.

1. Definisi dari sudut pemakai

Ditinjau dari sudut pemakainya, akuntansi dapat didefinisikan sebagai “suatu disiplin yang menyediakan informasi yang diperlukan untuk

melaksanakan kegiatan secara efisien dan mengevaluasi kegiatan-kegiatan suatu entitas”. Informasi yang dihasilkan akuntansi diperlukan untuk : a. Membuat perencanaan yang efektif, pengawasan, pengambilan,

keputusan oleh manajemen; dan

b. Petanggung jawaban entitas kepada para investor, kreditur, badan pemerintah dan sebagainya.

2. Definisi dari sudut proses kegiatan

Ditinjau dari sudut kegiatannya, akuntansi dapat didefinisikan sebagai “proses pencatatan, penggolongan, peringkasan, pelaporan, dan penganalisisan data keuangan suatu entitas”. Definisi ini menunjukkan bahwa kegiatan akuntansi merupakan tugas yang kompleks dan menyangkut bermacam-macam kegiatan. Pada dasarnya akuntansi harus :

a. Mengidentifikasikan data mana yang berkaitan atau relevan dengan keputusan yang akan diambil.

b. Memperoses stsau menganalisis data yang relevan.

c. Mengolah data menjadi informasi yang dapat digunakan untuk mangambil keputusan.

2.1.2. Siklus Akuntansi

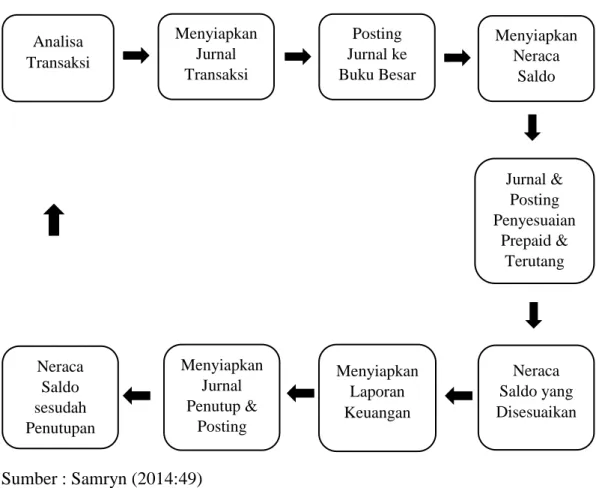

Sebagai sebuah sistem, akuntansi diselenggarakan melalui prosedur berulang melalui sebuah mekanisme yang ditetapakan oleh perancang sistemnya. Proses akuntansi akan meliputi pengenalan bukti transaksi, pembuatan jurnal, buku besar buku pembantu, neraca lajur, dan berakhir dengan laporan keuangan (Samryn, 2014:49).

Sumber : Samryn (2014:49)

Gambar II.1. Siklus Akuntansi Siklus akuntansi terdari dari beberapa kegiatan yaitu : 1. Transaksi

Transaksi adalah mengumpulkan bukti transaksi dalam satu priode tertentu. Kita ambil jarak terdekat adalah siklus periode sebulan.

2. Jurnal Umum

Disini terjadi pengelompokan atas semua transaksi. Maksudnya adalah dalam satu priode terjadi transaksi penjualan yang tidak hanya sekali, misalnya terjadi setiap hari. Makanya semua transaksi penjualan itu di kelompokkan dalam satu akun / perkiraan yaitu Akun Penjualan. Sehingga semua penjualan akan terlihat jelas dan di ketahui berapa saldo selama satu periode siklus akuntansi.

Analisa Transaksi Menyiapkan Jurnal Transaksi Posting Jurnal ke Buku Besar Menyiapkan Neraca Saldo Jurnal & Posting Penyesuaian Prepaid & Terutang Neraca Saldo yang Disesuaikan Menyiapkan Laporan Keuangan Menyiapkan Jurnal Penutup & Posting Neraca Saldo sesudah Penutupan

3. Buku Besar

Buku besar adalah proses untuk mengetahui saldo secara rill atas semua akun/perkiraan. Akan ada perkiraan yang terjadi debet kredit untuk dijadikan sebuah neraca percobaan / neraca saldo. Semua Jurnal dalam Akuntansi akam mempengaruhi buku besar (Garis putus-putus)

4. Neraca Saldo

Disebut neraca saldo karena semua nilai nominal dalam neraca tersebut adalah gambaran dari saldo yang tertera pada buku besar masing-masing akun/perkiraan. Atau juga di sebut neraca percobaan adalah untuk mengetahui bahwa saldo semua akun pada buku besar posisi seimbang debet dan kredit-nya, jika tidak seimbang kemungkinan ada salah imput data.

5. Jurnal Penyesuaian

Membuat jurnal atas akun yang tidak memiliki bukti transaksi, atau lupa di buku-kan (Jurnal Umum) Contohnya sisa persediaan baru di hitung saat akan melakukan perhitungan Harga Pokok Penjualan (HPP), perlengkapan ATK di hitung akhir periode.

6. Neraca Lajur

Neraca lajur atau work sheet adalah lembar kerja melakukan akumulasi atas Neraca saldo dan Jurnal Penyesuaian dan menghasilkan neraca setelah di sesuaikan. Kemudian dalam neraca lajur terbentuklah Neraca dan Rugi Laba sebagai dasar pembuatan laporan keuangan.

7. Laporan Keuangan

Laporan keuangan yang pertama di buat adalah laporan Rugi laba, kemudian laporan Perubahan Modal dan terakhir adalah Neraca. Ada pula laporan tambahan tetang Laporan Arus Kas.

a. Laporan laba Rugi

Yaitu laporan keuangan yang memberikan informasi tentang hasil kegiatan operasi perusahaan (laba atau rugi) selama satu kurun waktu (periode) tertentu.

b. Laporan perubahan Modal

Laporan yang berisi tentang kekayaan bersih perusahaan atau total aktiva dikurangi total aktiva dikurangi total pasiva pada periode tertentu, apakah mengalami kenaikan atau malah mengalami penurunan.

c. Laporan Neraca

Laporan keuangan yang memberikan informasi tentang aset, kewajiban dan ekuitas perusahaan pada saat (tanggal) tertentu.

d. Laporan Arus Kas

Laporan keuangan yang memberikan informasi tentang penerimaan dan pembayaran kas perusahaan selama kurun waktu (periode) tertentu. 8. Jurnal Penutup

Menutup semua perkiraan yang mempengaruhi laporan rugi laba dan perubahan modal. Yaitu penjualan, pembelian, biaya dan prive pada laporan perubahan modal.

9. Jurnal Pembalik

Melakukan pembalik atas akun yang masih memiliki saldo tetapi harus di catat sebagai beban yang telah di pakai, misalnya pembayaran beban di bayar dimuka.

10. Neraca Akhir/ Neraca Awal Periode Berikutnya

Neraca yang dijadikan sebagai hasil dari penutupan yang juga harus sesui dengansaldo buku besar.

2.1.3. Persamaan Akuntansi

Persamaan dasar akuntansi pada dasarnya merupakan persamaan antara jumlah harta (asset) dengan hak terhadap harta (equity). Digambarkan sebagai berikut :

Sedangkan hak terhadap harta (equity) terbagi kedalam hak dari pihak luar perusahaan dalam wujud hutang (liability) dan hak dari pihak pemilik yang wujudnya berupada modal (owner’s equity). Oleh karenanya persamaan akuntansi adalah kesamaan antara aktiva dengan jumlah hutang dan modal. Bisa kita lihat dalam formulasi dibawah ini :

Dalam formasi tersebut di atas, hutang dicatat terlebih dahulu dari pada modal. Hal ini dikarenakan prinsip akuntansi harus lebih mengutamakan hak pihak luar dalam hal ini kreditur dibandingkan dengan hak pemilik. Hak kreditur atas kekayaan perusahaan adalah hak pertama atas harta kekayaan perusahaan.

ASSET = LIABILITIES + OWNER’S EQUITY ASSET = EQUITY

1. AKTIVA (Asset)

Aktiva dapat bertambah dan berkurang tergantung transaksi yang mempengaruhinya. Transaksi penerimaan kas dari aktivitas operasi

perusahaan, pembelian aktiva dan lain-lain merupakan bagian penambahan aktiva. Aktiva juga bisa berkurang karena adanya transaksi pengeluaran kas, penjualan aktiva dan lain-lain. Contoh perkiraan yang tergabung dalam perkiraan aktiva antara lain : kas (cash), piutang usaha (cash receivable), piutang wesel (notes receivable), perlengkapan (supplies), biaya dibayar dimuka (prepaid expense), tanah (land), gedung (building), peralatan (equipment), dan mesin (mechine).

2. HUTANG (Liabilities)

Hutang akan bertambah apabila terdapat transaksi pinjaman uang dari pihak ketiga, pembeliaan barang secara kredit. Hutang bisa berkurang apabila terjadi transaksi pelunasan hutang yang dilakukan oleh perusahaan. Contoh perkiraan hutang ini antara lain : hutang usaha (account payable), hutang wesel (notes payable), hutang gaji (salary payable), hutang bunga (interest

payable), hutang sewa (rent payable), hutang pajak (tax payable), hutang

obligasi (bonds payable) dan hutang sewa guna usaha (lease obligation). 3. MODAL (Owner’s Equity)

Modal akan bertambah apabila terdapat penambahan uang dari pemilik dan pendapatan. Sedangkan modal akan berkurang apabila pemilik melakukan pengambilan uang untuk keperluan pribadi (prive) dan adanya biaya.

Jadi modal dipengaruhi oleh unsur-unsur, antara lain : a. Pendapatan-pendapatan (Revnues)

b. Beban-beban (Expense) c. Investasi (Investment)

d. Pengambilan untuk keperluan pribadi (Prive) 2.1.4. Pengertian Sistem Informasi Akuntansi

Informasi akuntansi secara garis besar dapat digambarkan sebagai rangkaian aktivitas yang menggambarkan pemrosesan data-data dari aktivitas bisnis pengolahan data keuangan perusahaan dengan menggunakan sistem informasi komputer yang terintegrasi secara harmonis.

Menurut Puspita dan Anggadini (2011:57) “sistem informasi akuntansi didefinisikan sebagai suatu sistem yang berfungsi untuk mengorganisasi formulir, catatan dan laporan yang dikoordinasikan untuk menghasilkan informasi keuangan yang dibutuhkan dalam pembuatan keputusan manajemen dan pimpinan perusahaan dan dapat memudahkan pengelolaan perusahaan”.

Secara garis besar aktivitas utama dari sistem informasi akuntansi adalah mengolah/memproses data transaksi keuangan menjadi laporan keuangan dengan menggunakan sistem komputerisasi yang terhubung dengan jaringan komunikasi antara bagian yang satu dengan bagian yang lainnya.

2.1.5. Pengolahan Data

Menurut Puspita dan Anggadini (2011:13) menyatakan bahwa “data adalah kenyataan yang menggambarkan suatu kejadian-kejadian dan kestuan nyata”. Dalam suatu perusahaan data merupakan sumber dari informasi yang dapat berupa bukti-bukti transaksi seperti faktur, kwitansi, nota penjualan, slip gaji dan alat

bukti pembayaran lainnya. Untuk menghasilkan sebuah informasi bukti transaksi tersebut harus diolah sedemikian rupa menjadi sebuah informasi yang dapat digunakan sebagai bahan pengambilan keputusan bagi manajemen. Proses mengubah data menjadi informasi biasa disebut pengolahan data (data

processing).

Menurut Puspitaati dan Anggadini (2011:16), terdapat 3 (tiga) metode pengolahan data sebagai berikut :

1. Metode manual dimana semua operasi dilakukan dengan tangan.

2. Metode electromechanical merupakan gabungan dari manusia dan mesin. 3. Metode punchedcard equipment mengandung penggunaan kartu punch. Jika satu atau lebih tugas dilakukan dengan komputer, dinamakan a computer

based sistem. Program komputer yang didesain untuk melakukan tugas spesifik

disebut aplikasi program (program aplication). Aplikasi program dapat didesain untuk memperoleh data, memproses input, memproses data yang tepat waktu dan memodifikasi data yang ada dalam files atau database atau memproses data untuk menghasilkan output.

2.2. Tool Aplikasi

2.2.1. Teori Zahir Accounting

Menurut Yuswanto dan Hanafi (2013:1) “Zahir Accounting merupakan

software akuntansi yang dibuat secara terpadu (integrated software)”. Zahir Accounting merupakan program akuntansi yang mudah digunakan dan penuh

inovasi, yang dirancang untuk kebutuhan usaha kecildan menengah. Keberadaan Zahir Accountingakan mempermudah pembukuan sehingga seluruh jurnal akuntansi dan laporan keuangan dapat dibuat secara otomatis. Dengan adanya Zahir Accounting, tentu akan lebih mempermudah pengguna dalam pengoperasiannya. Zahir Accounting mempunyai beberapa keunggulan dibandingkan dengan software sejenis. Tampilan yang menarik baik dalam

interface program maupun dalam penyajian laporan keuangan. Berbagai macam

menu yang memudahkan pencatatan juga menjadi kelebihan dari Zahir

Accounting.

Software Zahir Accounting dibuat oleh PT. Zahir Internasional dan dibuat

pertama kali pada tahun 1996 dengan Zahir Accounting versi 1.0 kemudian dikembngkan sehingga muncul versi 2.0 pada tahun 1997. Zahir Accounting mulai dipasarkan pada tahun 1999, dimana hingga saat ini Zahir Accounting sudah mencapai versi 5.1 dan telah digunakan oleh banyak perusahaan Indonesia.

Zahir Accounting versi 5.1 dilengkapi berbagai fasilitas yang lengkap dan handal, seperti audit trial, edit transaksi, histori perubahan transaksi, laporan untuk menampilkan detail dan jurnal transaksi perbaikan dan backup data, dll.

Zahir Accounting adalah program/software akuntansi keuangan yang dibuat atas dasar 5 tipe transaksi dasar, yaitu :

1. Penjualan produk dan jasa

2. Pembeliahan bahan baku, barang dagangan, jasa dan asset tetap dari

supplier

3. Penerimaan kas

4. Pengeluaran kas kepada supplier 5. Pengeluaran kas gaji dan karyawan

Atas dasar kelima transaksi dasar tersebut, Zahir Accounting dirancang untuk mempermudah pembukuan, dimana seluruh jurnal akuntansi dan laporan akuntansi dibuat secara otomatis tanpa perlu mengerti teori akuntansi yang mendalam. Zahir juga memudahkan setiap pengguna dalam mengambil keputusan bisnis, karena dilengkapi dengan berbagai analisa.

Berikut adalah kelebihan zahir versi 5.1 dari segi fasilitas software : 1. Mudah Digunakan oleh Non Akuntan

2. Design User Interface Menarik dan Mudah Dipahami

3. Faktur dan Laporan Dapat di Desain Sesuai Kebutuhan 4. Laporan Dapat di Email dan di Export ke Berbagai Format 5. Menggunakan Database Client Server

6. Fasilitas dan kapasitas dapat di sesuaikan dengan kebutuhan

7. Laporan bisa diklik untuk menampilkan Detail Transaksi (Audit /

Drill-down)

8. Seluruh Tansaksi dapat dihapus dan diedit

Konsep Zahir Accounting bahwa akuntansi keuangan adalah mudah dan menggunakan aplikasi akuntansi keuangan adalah sebuah pengalaman yang menyenangkan, bahkan oleh pengguna yang baru memulai mempelajari komputer dan akuntansi.

2.2.2. Instalasi Aplikasi Zahir Accounting Versi 5.1

Untuk dapat menggunakan Zahir Versi 5.1 terlebih dahulu harus menginstal dikomputer PC atau Notebook berbasis Windows (98/2000/XP/Vista), dengan spesifikasi hardware sebagai berikut :

1. Unit CPU Minimal Pentium IV 1.5 GMhz. 2. Memory >= 256 MB.

3. Harddisk 20 GB 7200 rpm.

Installer Zahir tersedia dalam paket program berupa CD atau dapat juga dengan download versi demonya dariwww.zahiraccounting.com.

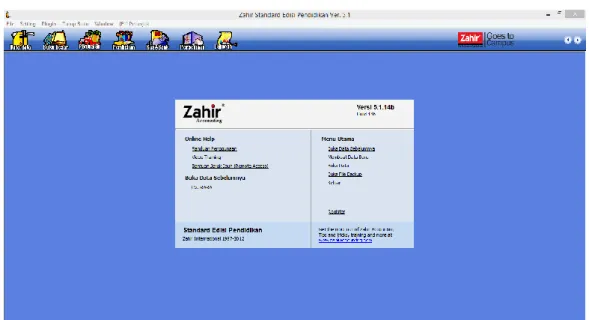

2.2.3. Tampilan dan Modul Zahir 5.1 1. Tampilan Awal

Mulailah membuka aplikasi Zahir Accounting yang telah diinstal, pertama kali yang akan tampil adalah gambar berikut :

Sumber : Software Zahir Accounting

Gambar II.2. Tampilan Awal

Gambar diatas terdiri dari Menu Utama dan Modul Program seperti penjelasan berikut :

a. Menu Utama

Sumber : Software Zahir Accounting 5.1

1) Menu Program

Menu program berguna untuk mengakses fungsi-fungsi program yang tidak terkait ke data master dan data transaksi. Melalui menu ini anda dapat membuat data keuangan baru, membuka data, kembali ke menu utama, mem-backup data, memperbaiki data, mengatur konfigurasi program melakukan tutup buku dan lain-lain.

2) Modul Program

Modul program mengelompokkan fasilitas program berdasarkan data, jenis transaksi dan laporan, contoh untuk menginput nama pelanggan baru atau menginput data barang klik menu data – data, sedangkan untuk menginput transaksi penjualan klik menu penjualan dan untuk menampilkan laporan klik menu laporan.

3) Panel Samping

Panel samping menampilkan informasi yang bervariasi sesuai dengan kontks form yang sedang terbuka. Untuk pertama kali akan ditampilkan short cut ke menu analisa, data-data dan daftar transaksi penting. Selanjutnya, jika sedang membuka buku besar maka disini akan ditampilkan informasi tentang waktu penginputan, waktu pengeditan dan nama penginput transaksi. Jika sedang melakukan rekonsiliasi bank maka disini akan ditampilkan informasi yang terkait dengan rekonsiliasi bank dan seterusnya.

4) Navigasi Halaman

Klik tombol bergambar segitiga disebelah kiri untuk menuju halaman sebelumnya dan disebelah kanan untuk menuju halaman selanjutnya.

Jika telah membuka beberapa form sekaligus maka tombol ini akan memudahkan untuk pindah dari satu form ke form lainnya.

5) Area Kerja

Area dimana zahir akan menampilkan pilihan menu, daftar atau list data, formulir transaksi, danlain-lain. Contoh diatas dalah menu kas dan bank yang tampil jika klik modul program > kas dan bank.

2. Modul Zahir

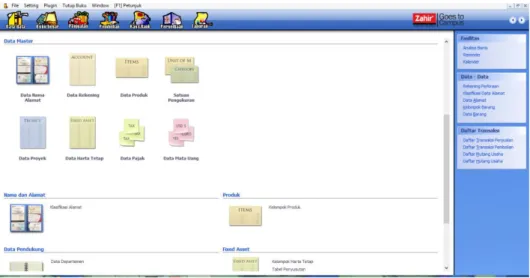

a. Modul Data-data

Modul data digunakan untuk membuat data master disuatu data kerja di Zahir Accounting. Untuk menampilkannya klik Data-data.

Sumber : Software Zahir Accounting 5.1

Gambar II.4. Tampilan Modul Data-Data Beberapa fasilitas yang ada di modul data-data :

1) Data Nama Alamat

Untuk membuat, mengedit, menghapus data customer, vendor,

2) Data Rekening

Untuk membuat, mengedit dan menghapus data akun. 3) Data Produk

Untuk membuat, mengedit, dan menghapus data produk. 4) Satuan Pengkukuran

Untuk membuat, mengedit dan menghapus satuan pengukuran. 5) Data Poyek

Untuk membuat, mengedit dan menghapus data proyek. 6) Data Harta Tetap

Untuk membuat, mengedit dan menghapus data harta tetap. 7) Data Pajak

Untuk membuat, mengedit dan menghapus data pajak. 8) Data Mata Uang

Untuk mengedit data mata uang. b. Modul Buku Besar

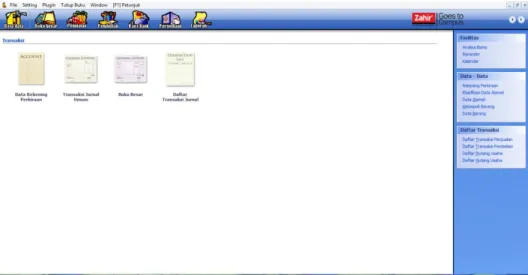

Modul Buku Besar digunakanuntuk melakukan transaksi jurnal umum, membuat daftar akun, dan membuka buku besar per akun. Untuk menampilkannya klik Buku Besar.

Sumber : Software Zahir Accounting 5.1

Gambar II.5. Tampilan Modul Buku Besar Beberapa fasilitas yang ada di modul Buku Besar :

1) Purcase Rekening Perkiraan

Untuk melihat data rekening perkiraan. 2) Transaksi Jurnal Umum

Untuk memasukkan jurnal umum. 3) Buku Besar

Untuk melihat daftar buku besar. 4) Daftar Transaksi Jurnal

Untuk melihat daftar transaksi jurnal umum. c. Modul Penjualan

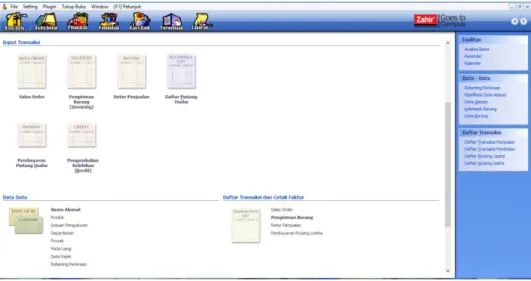

Transaksi ini digunakan oleh perusahaan sebagai pendapatannya, transaksi ini dapat dilakukan dengan tunai maupun piutang. Untuk menampilkannya klik Penjualan.

Sumber : Software Zahir Accounting 5.1

Gambar II.6. Tampilan Modul Penjualan Beberapa fasilitas yang ada di modul Penjualan :

1) Sales Order

Untuk menginput permintaan penjualan. 2) Pengiriman Barang (Invoicing)

Untuk menginput penjualan barang yang sudah dikirim ke customer. 3) Retur Penjualan

Untuk menginput retur penjualan barang yang rusak yang sudah dikirim ke customer.

4) Daftar Piutang Usaha

Untuk melihat daftar piutang usaha yang ada di customer. 5) Pembayaran PiutangUsaha

Untuk menginput pembayaran piutang usaha. 6) Pengembalian Kelebihan (kredit)

d. Modul Pembelian

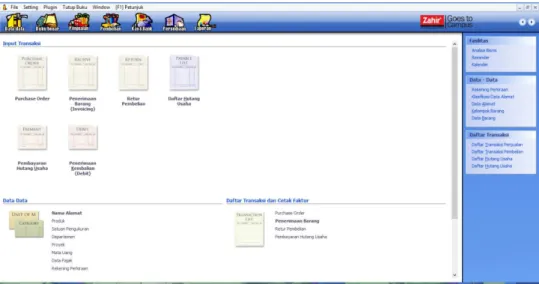

Transaksi pembelian dapat dilakukan dengan tunai ataupun hutang. Untuk menampilkannya klik Pembelian.

Sumber : Software Zahir Accounting 5.1

Gambar II.7. Tampilan Modul Pembelian Beberapa fasilitas yang ada di modul Pembelian :

1) Purchase Order

Untuk menginput permintaan pembelian. 2) Penerimaan Barang

Untuk menginput pembelian barang yang sudah dikirim oleh vendor. 3) Retur Pembelian

Untuk menginput retur pembelian jika ada kerusakan barang yang dikirim oleh vendor.

4) Daftar Hutang Usaha

Untuk melihat daftar hutang usaha yang ada di vendor. 5) Pembayaran Hutang Usaha

6) Penerimaan Kembalian (Debet)

Untuk menginput penerimaan kembali hutang usaha. e. Modul Kas dan Bank

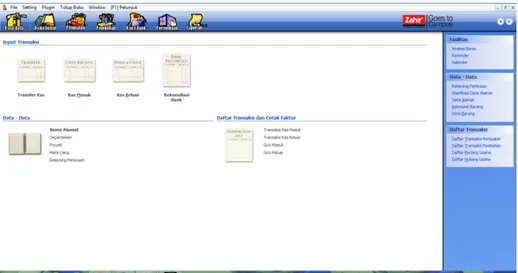

Kas dan Bank digunakan untuk transaksi yang berkaitan dengan rekening kas atau bank, seperti transfer antar rekening kas/bank masuk, kas/bank keluar. Untuk kas masuk dan kas keluar adalah transaksi diluar penginputan penerimaan pembayaran piutang maupun pengeluaran pembayaran hutang. Untuk menampilkannya klik Kas dan Bank.

Sumber : Software Zahir Accounting 5.1

Gambar II.8. Tampilan Modul Kas dan Bank Beberapa fasilitas yang ada di modul Kas dan Bank :

1) Transfer Kas

Untuk menginput transaksi kas dari bank ke kas, atau sebaliknya. 2) Kas Masuk

Untuk menginput kas yang masuk ke perusahaan. 3) Kas Keluar

4) Rekonsiliasi Bank Untuk rekonsiliasi bank.

5) Data-data Nama Alamat, Departement, Proyek, Mata Uang, Rekening, Perkiraan

Untuk melihat Data Alamat (Customer, Vendor, Employee, dan

Other), departementyang ada di perusahaan, proyek yang dilakukan

perusahaan, mata uang yang digunakan oleh perusahaan dan rekening perkiraan yang dipakai oleh perusahaan.

6) Daftar transaksi dan cetak faktur Kas Masuk, Kas Keluar, Giro Masuk, Giro Keluar

Untuk melihat daftar semua transaksi dan mencetak faktur kas yang sudah masuk, kas yang dikeluarkan, giro masuk dan giro keluar. f. Modul Persediaan

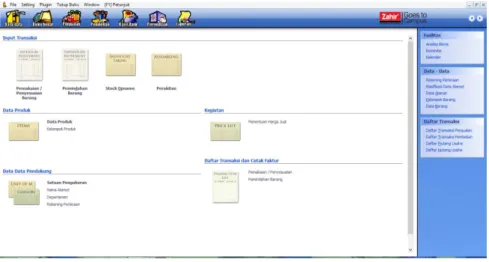

Untuk mengelola persediaan sebagai aktiva perusahaan, pada modul ini dapat dibuat data barang, barang keluar diluat penjualan, pembuatan proses produksi, stock opname. Untuk menampilkan klik Persediaan.

Sumber : Software Zahir Accounting 5.1

Beberapa fasilitas yang ada di modul Persediaan : 1) Pemakaian atau Penyesuaian Barang

Untuk menginput jika ada pemakaian barang atau barang keluar. 2) Pemindahan Barang

Untuk menginput jika ada pemindahan barang dari pusat ke cabang atau sbaliknya.

3) Stock Opname.

Untuk menginput barang jika ada stock opname. 4) Perakitan

Untuk menginput barang jika ada barang yang dirakit. 5) Data Produk Kelompok Produk

Untuk menginput data kelompok produk. 6) Kegiatan Penentuan Harga Jual

Untuk menentukan harga jual.

7) Data-data Pendukung Satuan Pengukuran, Nama Alamat, Departement, Rekening Perkiraan

Untuk melihat data-data pendukung satuan pengukuran, nama alamat

customer dan vendor, departement yang ada di perusahaan, dan

rekening perkiraan.

8) Daftar Transaksi dan Cetak Faktur Pemakaian dan Pemindahan Barang

Untuk melakukan transaksi pemakaian barang dan pemindahan barang.

Proses persediaan juga berkaitan dengan penerimaan barang yang ada di modul pembelian dan pengiriman barang yang ada di modul penjualan. Setiap ada penjualan yang akan menyebabkan barang keluar, secara otomatis zahir akan membentuk jurnal penyesuaian persediaan berdasarkan metode yang digunakan.

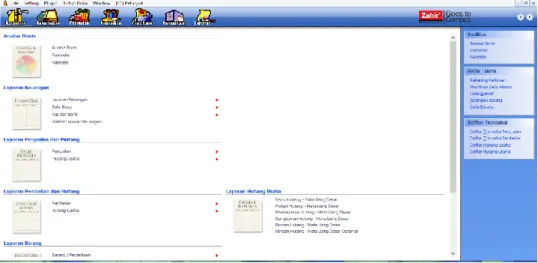

g. Modul Laporan

Modul laporan digunakan untuk melihat semua laporan hasil penginputan modul-modul sebelumnya. Untuk menampilkannya klik Modul Laporan.

Sumber : Software Zahir Accounting 5.1

Gambar II.10. Tampilan Modul Laporan Beberapa fasilitas yang ada di Modul Laporan :

1) Analisa Bisnis terdiri dari : a) Analisa Bisnis.

b) Reminder. c) Kalender

2) Laporan Keuangan terdiri dari : a) Buku Besar.

b) Kas dan Bank.

c) Koleksi Laporan Keuangan.

3) Laporan Penjualan dan Piutang terdiri dari : a) Penjualan

b) Piutang Usaha

4) Laporan Pembelian dan Hutang terdiri dari : a) Pembelian.

b) Hutang Usaha.

5) Laporan Barang terdiri dari : a) Barang atau Persediaan. b) Analisa Produk.

6) Laporan Lainnya terdiri dari : a) Proyek.

b) Departement. c) Harta Tetap.