1 BAB 1 PENDAHULUAN 1.1 Gambaran Umum

Bursa Efek Indonesia adalah tempat transaksi perusahaan-perusahaan yang terdaftar di Bursa Efek Indonesia, dan perusahaan-perusahaan yang terdaftar di BEI adalah perusahaan yang berdomisili di wilayah hukum Republik Indonesia (Liembono et. al, 2015:42).

Perusahaan yang listing di Bursa Efek Indonesia terbagi menjadi beberapa sektor diantaranya adalah sektor sumber daya alam (sektor pertanian dan sektor pertambangan), sektor industri manufaktur (sektor industri dasar dan kimia, sektor aneka industri dan sektor industri barang konsumsi), dan sektor jasa (sektor property dan real estate, sektor infrastruktur, utilitas dan transportasi, sektor keuangan serta sektor perdagangan, jasa dan investasi) (www.sahamok.com, diakses, 25 Februari 2016).

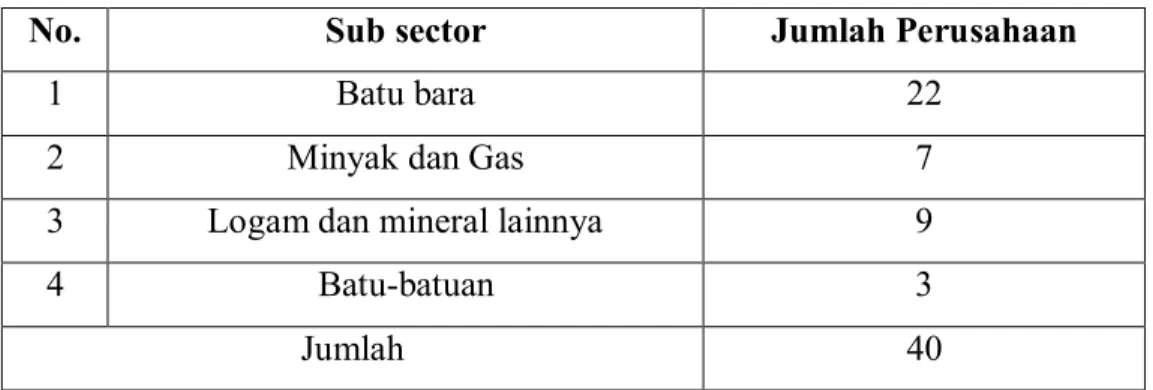

Dalam sektor pertambangan yang terdaftar di Bursa Efek Indonesia dibagi menjadi beberapa subsektor diantaranya adalah industri pertambangan batubara, pertambangan minyak dan gas bumi, pertambangan logam dan mineral lainnya dan pertambangan batu-batuan. Dari subsektor tersebut terdapat empat puluh perusahaan yang tercatat, digambarkan dalam Tabel 1.1 berikut.

Tabel 1. 1 Sektor Pertambangan Tahun 2015

No. Sub sector Jumlah Perusahaan

1 Batu bara 22

2 Minyak dan Gas 7

3 Logam dan mineral lainnya 9

4 Batu-batuan 3

Jumlah 40

2

Sektor pertambangan hingga saat ini masih berpotensi meningkatkan pembangunan ekonomi Indonesia. Sektor pertambangan merupakan salah satu pilar penting dalam pembangunan ekonomi Indonesia, sekaligus sebagai penyumbang utama pemasukan kas negara melalui pos Penerimaan Negara Bukan Pajak (PNBP) (www.suarakarya.id, 2015).

Alasan pemilihan perusahaan pertambangan sebagai objek penelitian karena selama tahun 2013, 2014 dan 2015 sektor pertambangan di Indonesia mengalami pelemahan dilihat dari kinerja saham. Berdasarkan data Bloomberg, akhir tahun 2013 indeks sektor pertambangan di Indonesia tercatat turun tajam 23,96% sejak akhir tahun 2012 (www.market.bisnis.com, 2013). Penurunan kinerja saham tahun 2013 dikarenakan harga komoditas melemah dan permintaan batu bara berkurang, ditambah ekonomi negara maju melambat telah memberikan tekanan terhadap harga batu bara yang berimbas ke sektor pertambangan (www.bisnis.liputan6.com, 2013).

Tahun 2014, kinerja saham sektor pertambangan di Indonesia tidak begitu menjanjikan. Sejak awal tahun sektor pertambangan mengalami penurunan yang cukup signifikan dimana emiten pertambangan rata-rata kehilangan pendapatanya hingga 30 persen. Hal tersebut merupakan dampak kebijakan larangan ekspor mineral mentah yang benar-benar diterapkan oleh pemerintah, selain kebijakan tersebut sektor tambang juga terpukul oleh pelemahan nilai tukar rupiah serta harga komoditas yang menurun (www.vibiznews.com, 2014). Lebih lanjut lagi peraturan larangan ekspor mineral mentah tersebut yaitu larangan yang tertuang dalam Undang-Undang Nomor 4 Tahun 2009 yang mulai berlaku pada 12 Januari 2014 (www.bisnis.liputan6.com, 2014).

Kemudian tahun 2015, performa saham sektor industri pertambangan diperkirakan belum bisa bangkit. Dilihat dari kinerja saham sektor pertambangan menjadi yang kedua terburuk dalam performanya berdasarkan tahun kalender (year to date) yakni mencapai minus 26,62 persen. Hal ini disebabkan karena kondisi ekonomi global yang belum membaik ditambah lagi permintaan akan

3 produk pertambangan juga mengalami penurunan kususnya permintaan akan produk batu bara (www.republika.co.id).

1.2 Latar Belakang

Perusahaan sebagai bagian dari masyarakat dan lingkungan perlu menyadari bahwa keberhasilan atau prestasi yang dicapai bukan hanya dipengaruhi oleh faktor internal melainkan juga dipengaruhi oleh masyarakat dan lingkungan atau komunitas di sekitar perusahaan (Rahman, 2009; dalam Purwanto, 2011). Corporate social responsibility merupakan sebuah gagasan yang menjadikan perusahaan tidak lagi dihadapkan pada tanggung jawab yang berpijak pada single bottom line, yaitu hanya pada kondisi keuangan (Untung, 2008; dalam Apriyanti et. al, 2016). Namun, dengan berkembangnya konsep triple bottom line yang dikemukakan oleh John Elkington pada tahun 1997, perusahaan kini dihadapkan pada tiga konsep yaitu profit, people, dan planet. Keberlanjutan perusahaan akan terjamin apabila orientasi perusahaan bergeser dari yang semula bertitik tolak hanya pada ukuran kinerja ekonomi, kini juga harus bertitik tolak pada keseimbangan lingkungan dan masyarakat dengan memerhatikan dampak sosial (Hadi, 2011; dalam Apriyanti et al, 2016).

Kesadaran akan pentingnya corporate social responsibility yang dilakukan oleh perusahaan mendorong perusahaan untuk mengungkapkan praktik-praktik atau kegiatan corporate social responsibility yang dilakukan. Pengungkapan kegiatan corporate social responsibility dapat diungkapkan pada laporan keuangan atau laporan tahunan perusahaan (Hamdani, 2014).

Pelaksanaan corporate social responsibility yang menuntut adanya pertanggungjawaban dari perusahaan kepada masyarakat (sosial) dan lingkungan melanda dunia bisnis secara global, tidak terkecuali di Indonesia. Dengan diberlakukannya beberapa peraturan dan perundangan seperti Undang-Undang Nomor 40 tahun 2007 tentang Perseroan Terbatas (UUPT) dalam pasal 74 ayat 1 yang menyatakan bahwa PT yang menjalankan usaha di bidang dan/atau

4

bersangkutan dengan sumber daya alam wajib menjalankan tanggung jawab sosial dan lingkungan, Undang-Undang Nomor 25 Tahun 2007 tentang Penanaman Modal (UUPM) dalam pasal 15 (b) yang menyatakan bahwa setiap penanam modal berkewajiban melaksanakan tanggung jawab sosial perusahaan, dan Keputusan Menteri Negara Badan Usaha Miliki Negara (BUMN) Nomor KEP- 04/MBU/2007 tentang Program Kemitraan Badan Usaha Milik Negara dengan Usaha Kecil dan Program Bina Lingkungan (PKBL) yang menyatakan adanya peran dari BUMN untuk melaksanakan PKBL, praktik corporate social responsibility di Indonesia telah diubah dari yang semula bersifat sukarela (voluntary) menjadi suatu praktik tanggung jawab yang wajib (mandatory) dilaksanakan oleh perusahaan (Purwanto, 2011).

Berdasarkan artikel www.BangkaNews.com tahun 2015, PT Timah Tbk diminta menindaklanjuti keluhan nelayan Riau Silip yang menjadi korban dampak limbah kapal keruk milik perusahaan di perairan Pantai Mantras. Camat Riau Silip sudah mengirimkan surat ke PT Timah yang intinya masyarakat nelayan mengeluh karena air laut di kawasan penangkapan ikan tercemar limbah akibat aktivitas kapal keruk milik perusahaan itu serta berharap pihak perusahaan segera menindaklanjuti surat yang sudah dilayangkannya itu mengingat para nelayan yang mayoritas menggunakan kapal berkapasitas kecil terganggu aktivitas penangkapannya.

Sementara menurut salah seorang nelayan, kapal keruk milik PT Timah itu sudah beroperasi sekitar satu minggu dan berdampak pada pencemaran air laut yang mengakibatkan pendapatan nelayan berkurang. Keberadaan kapal keruk itu sendiri juga tanpa sosialisasi sehingga nelayan tidak mengetahui perihal pengerukan di laut oleh kapal milik PT Timah. Para nelayan sepakat melakukan aksi unjuk rasa ke pemerintah daerah maupun langsung ke PT Timah jika keluhan itu tetap tidak ditanggapi. Nelayan hanya menginginkan hasil penangkapan kembali normal seperti saat belum ada limbah air laut akibat pengerukan kapal keruk itu (www.bangkanews.com, 2015).

5 Dari fenomena kasus diatas, masalah sosial dan lingkungan yang tidak diatur dengan baik oleh perusahaan dapat memberikan dampak yang sangat besar, bahkan tujuan perusahaan meraih keuntungan dalam bisnis malah mendatangkan kerugian bagi perusahaan. Oleh karena itu masalah pengelolaan sosial dan lingkungan tidak dapat dianggap aspek yang sepele dalam beroperasinya perusahaan. Ada banyak faktor yang memengaruhi pengungkapan corporate social responsibility seperti profiabilitas, ukuran perusahaan ,dan kepemilikan saham publik.

Profitabilitas adalah kemampuan suatu perusahaan dalam menghasilkan keuntungan (profit) pada tingkat penjualan, aset, dan modal saham tertentu. Profit yang tinggi sebagai akibat dari kepuasan konsumen terhadap produk yang dihasilkan oleh perusahaan. Kemampuan perusahaan dalam menghasilkan profit, tentu akan menarik minat para investor untuk berinvestasi di perusahaan mereka (Evandini dan Darsono, 2014). Selanjutnya menurut Heckston dan Milne, (1996) dalam Evandini dan Darsono, (2014) menyatakan bahwa Profitabilitas merupakan faktor yang memberikan kebebasan dan fleksibilitas kepada manajemen untuk mengungkapkan pertanggung jawaban sosial kepada pemegang saham. Hal ini menjelaskan bahwa semakin tinggi profitabilitas, maka akan semakin luas pengungkapan informasi sosial yang dilakukan oleh manajemen. Beberapa penelitian tentang hubungan profitabilitas perusahaan dengan pengungkapan corporate social responsibility telah banyak dilakukan seperti penelitian yang dilakukan (Nurdiawansyah, 2014; Indraswari dan Astika, 2015). Namun beberapa penelitian menjelaskan bahwa profitabilitas tidak berpengaruh signifikan terhadap pengungkapan corporate social responsibility yaitu (Karina dan Yuyetta, 2013; Rahayu dan Anisyukurlillah, 2015).

Berdasarkan laporan keuangan dan laporan tahunan yang telah dirilis BEI , PT. J Resources Asia Pasifik Tbk mengalami peningkatan profitabilitas dimana peningkatan profitabilitas sebesar -3,27% tahun 2013 menjadi 3,022% pada tahun 2014 yang diukur dengan ROA. Tetapi mengalami penurunan pengungkapan

6

corporate social responsibility yang diukur dengan metode dikotomi yaitu sebesar 0,1666 pada tahun 2013 menjadi 0,1538 pada tahun 2014. Kemudian tahun 2015 PT Adaro Energy Tbk mengalami peningkatan ROA dari tahun 2014 sebesar 2,31% menjadi 2,96% pada tahun 2015 tetapi mengalami penurunan pengungkapan corporate social responsibility sebesar 0,4487 tahun 2014 serta 0,423 pada tahun 2015. Hal ini tidak sesuai dengan teori bahwa ketika profitabilitas naik maka pengungkapan corporate social responsibility akan mengalami kenaikan.

Alasan digunakannya ROA sebagai alat ukur karena ROA dapat mengukur kemampuan perusahaan dalam menghasilkan laba bersih berdasarkan tingkat aktiva tertentu atau dapat dikatakan pula bahwa ROA merupakan rasio yang dapat menggambarkan kemampuan perusahaan untuk menghasilkan keuntungan dari setiap aktiva yang digunakan (Purwanto, 2011). Dalam penelitian yang dilakukan (Darsono dan Ashari, 2005; dalam Purwanto, 2011) dengan mengetahui ROA perusahaan, dapat menilai apakah perusahaan tersebut efisien dalam memanfaatkan aktiva pada kegiatan operasional perusahaan. Lebih lanjut dijelaskan bahwa ROA memberikan ukuran yang lebih baik atas profitabilitas perusahaan karena menunjukkan efektivitas manajemen dalam menggunakan aktiva dalam upaya memperoleh pendapatan. ROA diperoleh dengan membandingkan antara laba bersih dengan total aktiva.

Dalam penelitian Cowen et. al (1987) dalam Badjuri (2011), secara teoritis perusahaan besar tidak akan lepas dari tekanan, dan perusahaan yang lebih besar dengan aktivitas operasi dan pengaruh yang lebih besar terhadap masyarakat mungkin akan memiliki pemegang saham yang memerhatikan program sosial yang dibuat perusahaan sehingga pengungkapan corporate social responsibility perusahaan akan semakin luas. Penelitian yang dilakukan Badjuri (2011) juga dapat membuktikan bahwa ukuran perusahaan mempunyai hubungan signifikan dengan pengungkapan corporate social responsibility, namun tidak semua penelitian mendukung hubungan antara ukuran perusahaan dengan pengungkapan

7 corporate social responsibility perusahaan, terdapat penelitian yang tidak berhasil menunjukan hubungan signifikan antar kedua variabel tersebut, yaitu penelitian yang dilakukan oleh (Rahman dan Widyasari, 2008; Ebiringa et. al, 2013).

Berdasarkan laporan keuangan dan laporan tahunan yang telah dirilis BEI , PT. J Resources Asia Pasifik Tbk mengalami peningkatan ukuran dimana peningkatan ukuran perusahaan yang diukur dengan Logarithm natural (Ln) total aset yaitu sebesar 29,7173 tahun 2013 menjadi 29,779 pada tahun 2014. Tetapi mengalami penurunan pengungkapan corporate social responsibility yang diukur dengan metode dikotomi yaitu sebesar 0,1666 pada tahun 2013 menjadi 0,1538 pada tahun 2014. Kemudian tahun 2015 PT Medco Energi International Tbk mengalami peningkatan ukuran perusahaan dari tahun 2014 sebesar 21,7045 menjadi 21,7913 pada tahun 2015 tetapi mengalami penurunan pengungkapan corporate social responsibility sebesar 0,3076 tahun 2014 serta 0,2948 pada tahun 2015 Hal ini tidak sesuai dengan teori bahwa ketika ukuran perusahaan publik naik maka pengungkapan corporate social responsibility akan mengalami kenaikan.

Alasan menggunakan Logarithm natural (Ln) total aset untuk mengukur ukuran perusahaan karena, total aset relatif lebih stabil daripada ukuran lain untuk menilai ukuran perusahaan (Sudarmadji dan Sularto, 2007; dalam Prasetya, 2016). Selanjutnya penelitian Munif (2010) dalam Purwanto (2011) yang melakukan penelitian mengenai faktor-faktor yang memengaruhi indeks pengungkapan corporate social responsibility dengan sampel perusahaan non-keuangan yang terdaftar di Bursa Efek Indonesia, yang juga menggunakan variabel ukuran perusahaan serta nilai kapitalisasi pasar sebagai proksinya, setelah dilakukan penelitian proksi tersebut tidak memengaruhi indeks pengungkapan corporate social responsibility dan dinyatakan oleh (Munif, 2010; dalam Purwanto, 2011) hasil tersebut kurang valid. Oleh karena itu, untuk penelitian selanjutnya (Munif, 2010; dalam Purwanto, 2011), menyarankan untuk menggunakan total aktiva dalam mengukur ukuran perusahaan. Hal ini dilakukan

8

untuk mencegah perolehan hasil yang kurang valid karena pengukuran dengan total aktiva tidak terpengaruh oleh pasar sehingga dapat menghasilkan data yang valid.

Dalam penelitian Badjuri (2011) perusahaan yang sahamnya banyak dimiliki publik menunjukkan perusahaan tersebut memiliki kredibilitas yang tinggi dimata masyarakat dalam memberikan imbalan (deviden) yang layak dan dianggap mampu beroperasi terus menerus (going concern) sehingga cenderung akan melakukan pengungkapan informasi sosial lebih luas. Perusahaan dengan porsi kepemilikan publik lebih luas akan cenderung melakukan lebih banyak pengungkapan sosial karena dinilai memiliki tanggung jawab secara moral kepada masyarakat. Dalam hubungan kepemilikan saham publik dengan pengungkapan corporate social responsibility, penelitian yang dilakukan Rahayu dan Anisyukurlillah (2015) dapat membuktikan bahwa kepemilikan saham publik berpengaruh signifikan terhadap pengungkapan corporate social responsibility berbeda dengan hasil (Badjuri, 2011; Indraswari dan Astika, 2015) tidak dapat menemukan bahwa saham publik berpengaruh signifikan terhadap pengungkapan corporate social responsibility. Ukuran yang digunakan dalam menilai kepemilikan saham publik yaitu membagi jumlah saham publik dengan total saham, menggunakan rumus ini dikarenakan agar dapat melihat seberapa porsi saham publik terhadap total saham yang dimiliki perusahaan.

Berdasarkan laporan keuangan dan laporan tahunan yang telah dirilis BEI , PT. J Resources Asia Pasifik Tbk mengalami peningkatan kepemilikan saham publik dimana peningkatan kepemilikan saham publik sebesar 5,403% tahun 2013 menjadi 7,403% pada tahun 2014. Tetapi mengalami penurunan pengungkapan corporate social responsibility yang diukur dengan metode dikotomi yaitu sebesar 0,1666 pada tahun 2013 menjadi 0,1538 pada tahun 2014. Kemudian tahun 2015 PT Adaro Energy Tbk mengalami peningkatan kepemilikan saham publik dari tahun 2014 sebesar 40,97% menjadi 42,9% pada tahun 2015 tetapi mengalami penurunan pengungkapan corporate social responsibility sebesar

9 0,4487 tahun 2014 serta 0,423 pada tahun 2015. Hal ini tidak sesuai dengan teori bahwa ketika kepemilikan saham publik naik maka pengungkapan corporate social responsibility akan mengalami kenaikan.

Berdasarkan uraian latar belakang dan penelitian terdahulu yang masih menunjukan hasil yang beragam maka penulis merasa tertarik untuk melakukan penelitian dengan judul “Pengaruh Profitabilitas, Ukuran Perusahaan dan Kepemilikan Saham Publik terhadap Pengungkapan Corporate Social Responsibility (Study Pada Perusahaan Pertambangan yang Tercatat di Bursa Efek Indonesia Periode 2013-2015)”. Untuk selanjutnya penulis menyingkat corporate social responsibility menjadi CSR agar lebih mudah dan praktis.

1.3 Perumusan Masalah

Dewasa ini tujuan perusahaan tidak hanya mementingkan manajemen dan investor tetapi juga memperhatikan aspek karyawan, konsumen serta masyarakat. Pengungkapan CSR perusahaan sangat penting dilakukan agar masyarakat mengetahui seberapa besar kontribusi perusahaan terhadap masyarakat.

Meskipun perusahaan mengetahui bahwa CSR merupakan aspek yang penting dalam memengaruhi keberlangsungan perusahaan akan tetapi pada praktek di lapangan masih banyak perusahaan yang minim dalam melakukan pengungkapan CSR terutama dalam laporan tahunan perusahaan.

1.4 Pertanyaan Penelitian

Sesuai dengan latar belakang yang telah dibahas sebelumnya, maka perumusan masalah dalam penelitian ini adalah sebagai berikut :

1. Bagaimana profitabilitas, ukuran perusahaan, kepemilikan saham publik dan pengungkapan CSR pada perusahaan pertambangan yang tercatat di Bursa Efek Indonesia pada tahun 2013-2015?

10

2. Apakah profitabilitas, ukuran perusahaan dan kepemilikan saham publik berpengaruh secara simultan terhadap pengungkapan CSR pada perusahaan pertambangan yang tercatat di Bursa Efek Indonesia pada tahun 2013-2015?

3. a. Apakah profitabilitas berpengaruh secara parsial terhadap pengungkapan CSR pada perusahaan pertambangan yang tercatat di Bursa Efek Indonesia pada tahun 2013-2015?

b. Apakah ukuran perusahaan berpengaruh secara parsial terhadap pengungkapan CSR pada perusahaan pertambangan yang tercatat di Bursa Efek Indonesia pada tahun 2013-2015?

c. Apakah kepemilikan saham publik berpengaruh secara parsial terhadap pengungkapan CSR pada perusahaan pertambangan yang tercatat di Bursa Efek Indonesia pada tahun 2013-2015?

1.5 Tujuan Penelitian

1. Untuk mengetahui profitabilitas, ukuran perusahaan, kepemilikan saham publik dan pengungkapan CSR pada perusahaan pertambangan yang tercatat di Bursa Efek Indonesia pada tahun 2013-2015.

2. Untuk menganalisis pengaruh profitabilitas, ukuran perusahaan dan kepemilikan saham publik secara simultan terhadap pengungkapan CSR pada perusahaan pertambangan yang tercatat di Bursa Efek Indonesia pada tahun 2013-2015.

3. a. Untuk menganalisis pengaruh profitabilitas secara parsial terhadap pengungkapan CSR pada perusahaan pertambangan yang tercatat di Bursa Efek Indonesia pada tahun 2013-2015.

b. Untuk menganalisis pengaruh ukuran perusahaan secara parsial terhadap pengungkapan CSR pada perusahaan pertambangan yang tercatat di Bursa Efek Indonesia pada tahun 2013-2015.

11 c. Untuk menganalisis pengaruh kepemilikan saham publik secara parsial terhadap pengungkapan CSR pada perusahaan pertambangan yang tercatat di Bursa Efek Indonesia pada tahun 2013-2015.

1.6 Manfaat Penelitian 1.6.1 Aspek Teoritis

1. Penelitian ini diharapkan dapat memberikan manfaat berupa tambahan wawasan dan pengetahuan bagi penelitian yang berkaitan dengan pengungkapan CSR.

2. Hasil penelitian dapat digunakan sebagai acuan, referensi, dan pengembangan teori bagi penelitian selanjutnya yang sejenis.

1.6.2 Aspek Praktis 1. Bagi Perusahaan

Hasil penelitian ini diharapkan dapat memberikan manfaat dan kontribusi pemikiran pada perusahaan pertambangan yang tercatat di Bursa Efek Indonesia agar dapat memberikan informasi bagi pihak perusahaan tentang kebijakan pengungkapan CSR dimasa yang akan datang.

2 Bagi investor

Hasil penelitian ini diharapkan dapat memberikan suatu informasi pengetahuan serta rujukan bagi investor yang dapat membantu dalam melakukan analisis untuk pengambilan keputusan investasi pada perusahaan pertambangan yang tercatat di Bursa Efek Indonesia.

12

1.7 Ruang Lingkup Penelitian

1. Dalam penelitian ini, peneliti membatasi hanya pada pengaruh profitabilitas, ukuran perusahan dan kepemilikan saham publik terhadap pengungkapan CSR.

2. Ruang lingkup penelitian terbatas pada perusahaan pertambangan yang tercatat di Bursa Efek Indonesia (BEI).

3. Hanya pelaporan pelaksanaan pengungkapan CSR tahun 2013-2015 pada perusahaan pertambangan yang tercatat di Bursa Efek Indonesia (BEI) yaitu yang dapat diakses melalui website www.idx.co.id.

1.8 Sistematika Penulisan Tugas Akhir

Pembahasan dalam skripsi ini akan dibagi dalam lima bab yang terdiri dari beberapa sub-bab. Sistematika penulisan skripsi ini secara garis besar adalah sebagai berikut

BAB I PENDAHULUAN

Bab ini berisi gambaran umum mengenai objek yang akan diteliti dan latar belakang penelitian yang didalamnya mencakup argumentasi teoritis yang mendukung penelitian, serta inkonsistensi penelitian sebelumnya serta fenomena yang ada. Selain itu bab ini juga berisi tujuan penelitian, pertanyaan penelitian, manfaat penelitian, ruang lingkup penelitian, perumusan masalah, serta sistematika penulisan.

BAB II TINJAUAN PUSTAKA DAN LINGKUP PENELITIAN

Bab ini menjelaskan mengenai teori–teori yang berkaitan dengan permasalahan dan mendukung penelitian. Bab ini juga menguraikan penelitan-penelitian terdahulu yang menjadi acuan dalam penelitan-penelitian ini, kerangka pemikiran, beserta hipotesis yang menjadi jawaban sementara atas penelitian ini.

13 BAB III METODE PENELITIAN

Bab ini berisi penjelasan mengenai karakteristik penelitian, alat pengumpulan data, tahapan pelaksanaan penelitian, populasi dan sampel serta berisi tentang pengumpulan data dan sumber data beserta teknik analisis data dan pengujian hipotesis.

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

Bab ini berisi pembahasan dari hasil analisis penelitian. Deskripsi hasil penelitian yang telah diidentifikasi, analisis model dan hipotesis, dan pembahasan mengenai pengaruh variabel independen terhadap variabel dependen.

BAB V KESIMPULAN DAN SARAN

Bab ini berisi kesimpulan hasil penafsiran dan pemaknaan terhadap hasil analisis temuan penelitian dan saran secara kongkrit dalam aspek praktis dan tujuan pengembangan ilmu.

14