PENGUKURAN KINERJA PERUSAHAAN

MENGGUNAKAN METODE BALANCED

SCORECARD PADA PT. ASURANSI JASA

TANIA TBK.

Adianti Amanita

Universitas Bina Nusantara, Jl. K. H. Syahdan No. 9 Kemanggisan, No. Telp 021-5345830 [email protected]

Haryadi Sarjono

Universitas Bina Nusantara, Jl. K. H. Syahdan No. 9 Kemanggisan, No. Telp 021-5345830 [email protected]

ABSTRACT

This research was conducted at PT. Asuransi Jasa Tania Tbk. by using the Balanced Scorecard method, as measured by the four perspectives, which are financial perspective (based on ROE, ROI, UR and RBC), customer perspective (based on the level of customer satisfaction), internal business process perspective (based on timeliness of policy-making and timely payment of claims ) and the learning and growth perspective (based on the level of turnover and number of policy-making). Source of data used are primary data such as observation, interviews, and secondary data with the data collection from the company in the form of financial statements in 2011. In this performance measurement, we will use the KPI (Key Performance Indicator) will be much easier in the scoring for each - one perspective above. The results of the research, the performance of PT. Asuransi Jasa Tania Tbk. which has been traditionally measured, management did not obtain a clear and measurable information about the non-financial aspects of the company, and be less supportive of the vision and mission of integration for the long term. By trying to implement a performance measurement system with the Balanced Scorecard, the result is more complete and comprehensive about the actual condition of the company. Based on the findings from the overall perspective, the total of value is 2.9 which is indicating in Good category.

Keywords: Insurance, Balanced Scorecard, Performance, KPI

ABSTRAK

Penelitian ini dilakukan di perusahaan PT. Asuransi Jasa Tania Tbk. dengan menggunakan metode Balanced ScoreCard, dengan empat perspektif yang diukur, yaitu perspektif keuangan (berdasarkan ROE, ROI, UR dan RBC), perspektif pelanggan (berdasarkan tingkat kepuasan pelanggan), perspektif proses bisnis internal (berdasarkan ketepatan waktu pembuatan polis dan ketepatan waktu pembayaran klaim) dan perspektif pembelajaran dan pertumbuhan (berdasarkan tingkat turn over karyawan dan jumlah pembuatan polis). Sumber data yang digunakan adalah data primer seperti observasi, wawancara, dan juga data sekunder dengan pengumpulan data dari perusahaan yang berupa laporan keuangan tahun 2011. Dalam pengukuran kinerja ini, akan digunakan KPI (Key Performance Indicator) yang akan lebih memudahkan dalam pemberian skor untuk masing – masing perspektif di atas. Hasil penelitian

bahwa, kinerja PT. Asuransi Jasa Tania Tbk. yang selama ini diukur secara tradisional, manajemen tidak memperoleh informasi yang jelas dan terukur tentang aspek-aspek non finansial perusahaan, dan dianggap kurang mendukung visi dan misi perushaan untuk jangka panjang. Dengan mencoba menerapkan sistem pengukuran kinerja dengan Balanced ScoreCard, didapat hasil yang lebih lengkap dan komprehensif tentang kondisi perusahaan yang sebenarnya. Berdasarkan hasil penelitian dari keseluruhan perspektif, diperoleh nilai total 2,9 yang menunjukan kategori Baik.

Kata Kunci : Asuransi, Balanced ScoreCard, Kinerja, KPI

PENDAHULUAN

Perkembangan bisnis pada sektor jasa keuangan di Indonesia mengalami perkembangan yang cukup pesat dan relatif stabil dalam beberapa tahun terahkir. Hal ini bisa dilihat dari sisi aset maupun berbagai aktivitas utama lembaga-lembaga keuangan yang terdiri dari perbankan, perasuransian, dana pensiun dan perusahaan pembiayaan (multifinance). (Infobank,2012)

Industri asuransi sebagai salah satu pendukung perekonomian nasional dan merupakan usaha yang menjanjikan perlindungan kepada pihak pemegang polis serta sekaligus menghimpun dana masyarakat. Dengan peranan tersebut yang perkembangannya semakin meningkat, makin terasa kebutuhan akan hadirnya asuransi yang kuat dan dapat diandalkan.

Fitch Ratings, lembaga pemeringkat internasional, menilai potensi pertumbuhan industri asuransi umum maupun asuransi jiwa di Indonesia pada tahun depan sangat pesat. Selain penetrasi asuransi yang masih rendah, konsolidasi asuransi melalui merger dan akuisisi juga akan mendorong perkembangan industri ini. (Indonesia Finance Today,2012)

Asuransi umum (general insurance) merupakan penanggulangan risiko atas kerugian, kehilangan manfaat dan tanggung jawab hukum kepada pihak ketiga yang timbul dari peristiwa yang tidak pasti. Penjaminan ini bersifat jangka pendek (short term)- biasanya satu tahun.

Menurut hasil survei infobank PT. Asuransi Jasa Tania Tbk. sebagai salah satu perusahaan general insurance yang berkontribusi dalam perkembangan industri asuransi, merupakan peringkat ketujuh dalam kategori asuransi umum dengan premi bruto antara Rp 50 milyar sampai dengan Rp 200 milyar. Perusahaan ini berdiri sejak dekade 1980 dengan nama PT. Maskapai Asuransi Jasa Tania dan pada dekade 2000 perusahaan mengubah namanya menjadi PT. Asuransi Jasa Tania Tbk. (Dunia Asuransi, 2012)

Perusahaan sebagai salah satu bentuk organisasi pada umumnya memiliki tujuan tertentu yang ingin dicapai dalam usaha untuk memenuhi kepentingan para anggotanya. Keberhasilan dalam mencapai tujuan perusahaan merupakan prestasi manajemen. Penilaian prestasi atau kinerja suatu perusahaan diukur karena dapat dipakai sebagai dasar pengambilan keputusan baik pihak internal maupun eksternal. Kinerja perusahaan merupakan suatu gambaran tentang kondisi perusahaan yang dianalisis dengan alat-alat pengukuran, sehingga dapat diketahui mengenai baik buruknya keadaan suatu perusahaan yang mencerminkan prestasi kerja dalam periode tertentu. Hal ini sangat penting agar sumber daya digunakan secara optimal dalam menghadapi perubahan lingkungan.

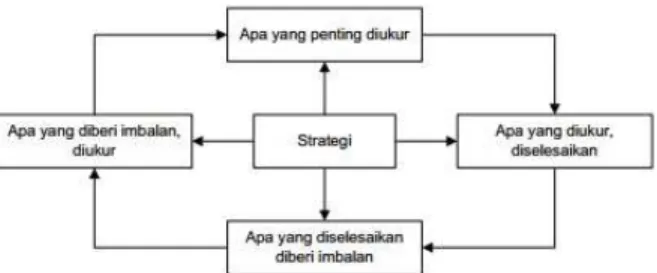

Kinerja perusahaan merupakan hasil keputusan-keputusan manajemen untuk mencapai suatu tujuan secara efektif dan efisien. Sistem pengukuran kinerja hanyalah suatu mekanisme yang memperbaiki kemungkinan bahwa organisasi tersebut akan mengimplementasikan strateginya dengan baik. Gambar di bawah ini memberikan kerangka dalam merancang sistem pengukuran kinerja.

Gambar 1 Kerangka Merancang Sistem Pengukuran Kinerja Sumber: Robert N. Anthony and Vijay Govindorajan (2005:169)

Pengukuran kinerja merupakan salah satu faktor yang sangat penting bagi organisasi bisnis. Di dalam sistem pengendalian manajemen pada suatu organisasi bisnis, pengukuran kinerja merupakan usaha yang dilakukan pihak manajemen untuk mengevaluasi hasil-hasil kegiatan yang telah dilaksanakan oleh masing-masing pusat pertanggungjawaban yang dibandingkan dengan tolak ukur yang telah ditetapkan. Salah satu cara untuk pengembangan strategi adalah menggunakan pendekatan Balanced ScoreCard. Balanced ScoreCard merupakan metode pengukuran kinerja yang menjabarkan visi dan strategi perusahaan ke dalam tujuan operasional dan seperangkat tolak ukur kinerja untuk 4 perspektif yang berbeda, yaitu perspektif keuangan, pelanggan, proses bisnis internal serta proses pembelajaran dan pertumbuhan

Sony Yuwono, (2007:8), “Balanced ScoreCard merupakan suatu sistem manajemen, pengukuran, dan pengendalian yang secara cepat, tepat, dan komprehensif dapat memberikan pemahaman kepada manajer tentang performa bisnis.”

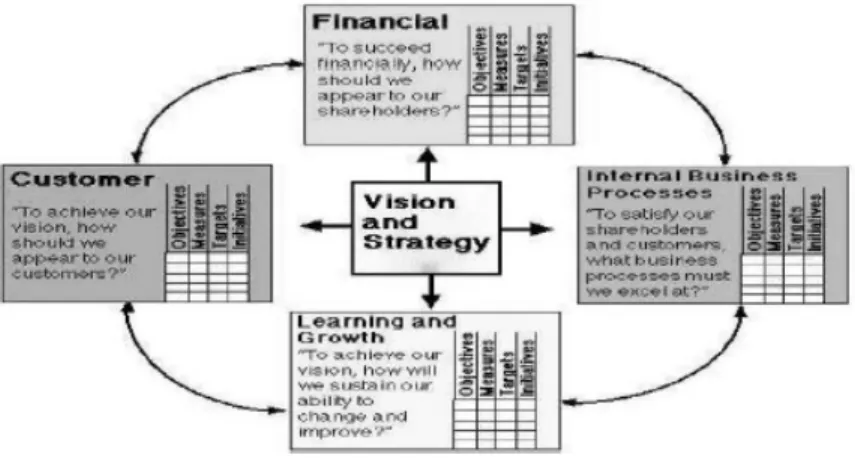

Balanced ScoreCard menerjemahkan visi, misi dan strategi ke dalam empat perspektif tersebut, serta mengukur kinerja berdasarkan empat perspektif tersebut. Berbeda dengan sistem manajemen tradisional yang melihat dari ukuran keuangan saja. Dewasa ini, ukuran keuangan tidak mencukupi dalam menuntun dan mengevaluasi perusahaan untuk keberlangsungan usahanya di masa depan.

Gambar di bawah ini memperlihatkan hubungan antara visi, strategi dan keempat perspektif Balanced ScoreCard.

Gambar 2 Hubungan Visi, Strategi dan Balanced Scorecard Sumber: Kaplan dan Norton, (2000)

Menurut Sony Yuwono (2007), penerjemahan visi dan strategi ke dalam empat perspektif Balanced Scorecard dimaksudkan untuk menjawab empat pertanyaan pokok, yaitu:

1. Dari perspektif pelanggan, bagaimana pandangan para pelanggan terhadap perusahaan? 2. Dari perspektif proses bisnis internal, proses bisnis apa yang harus ditingkatkan/diperbaiki

perusahaan?

3. Dari perspektif pembelajaran dan pertumbuhan, apakah perusahaan dapat melakukan perbaikan dan menciptakan nilai secara berkesinambungan?

4. Dari perspektif keuangan, bagaimana penampilan perusahaan di mata pemegang saham? Balanced ScoreCard tidak hanya diimplementasikan pada level korporasi saja, tetapi harus diimplementasikan atau tepatnya diturunkan ke setiap level perusahaan dan bahkan ke setiap individu agar mendapatkan hasil yang dijanjikan menggunakan Balanced ScoreCard.

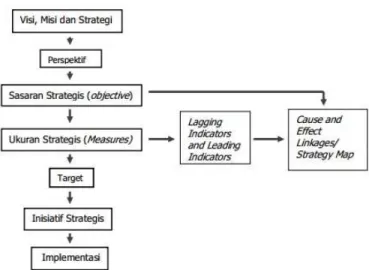

Gambar 3 Tahapan Perancangan Balanced ScoreCard Sumber: Niven, P. R. (2002)

Menurut Kaplan dan Norton (2004:30-32), Balanced ScoreCard strategy map seperti pada Gambar 3 menyediakan frameworks untuk mengilustrasikan bagaimana strategi menghubungkan intangible assets pada value-creating proceesses.

Gambar 4 Balanced ScoreCard Framework Sumber : Kaplan dan Norton (2004:30)

Dari keempat perspektif tersebut dapat dilihat bahwa Balanced ScoreCard menekankan perspektif keuangan dan non keuangan. Dengan menggunakan metode Balanced ScoreCard diharapkan perusahaan akan dapat mengimplementasikan tujuan jangka pendek dan jangka panjang dalam menjalankan sistem kinerja perusahaan dengan baik. Dengan demikian Balanced ScoreCard berfungsi sebagai alat untuk mengawasi apakah strategi perusahaan yang berjalan sudah tepat dan sesuai dengan tujuan yang hendak

dicapai. Selain itu dapat membantu PT. Asuransi Jasa Tania Tbk. dalam mengambil keputusan dan pencapaian kinerja yang lebih maksimal.

METODE PENELITIAN

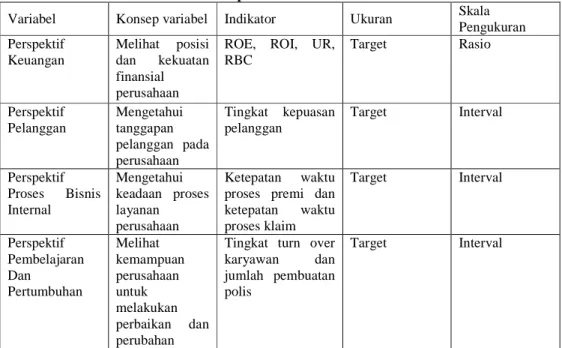

Tabel 1 Operasionalisasi Variabel

Variabel Konsep variabel Indikator Ukuran Skala Pengukuran Perspektif Keuangan Melihat posisi dan kekuatan finansial perusahaan

ROE, ROI, UR, RBC Target Rasio Perspektif Pelanggan Mengetahui tanggapan pelanggan pada perusahaan Tingkat kepuasan pelanggan Target Interval Perspektif Proses Bisnis Internal Mengetahui keadaan proses layanan perusahaan Ketepatan waktu proses premi dan ketepatan waktu proses klaim Target Interval Perspektif Pembelajaran Dan Pertumbuhan Melihat kemampuan perusahaan untuk melakukan perbaikan dan perubahan

Tingkat turn over karyawan dan jumlah pembuatan polis

Target Interval

Sumber : Penulis, 2013

Tabel 2 Jenis Dan Sumber Data

Jenis Data Sumber Data

Kualitatif Primer

Kuantitatif Primer Dan Sekunder

Sumber : Penulis, 2012

Pada penelitian ini, jenis data yang digunakan adalah dati kuantitatif. Sedangkan sumber data yang didapatkan dalam penelitian ini adalah:

• Data sekunder, yaitu wawancara dengan pihak yang terkait di PT. Asuransi Jasa Tania Tbk. • Data primer, yaitu laporan keuangan PT. Asuransi Jasa Tania Tbk. tahun 2011.

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah kombinasi, yaitu sebagai berikut :

• Observasi

Peneliti melakukan pengamatan langsung pada keadaan perusahaan PT. Asuransi Jasa Tania Tbk. saat ini.

• Wawancara

Peneliti melakukan wawancara dan konsultasi dengan beberapa pihak yang terkait dengan masalah pada penelitian ini di PT. Asuransi Jasa Tania Tbk.

• Studi pustaka

Peneliti melakukan pencarian mengenai teori – teori pendukung untuk penelitian ini dalam bentuk buku, jurnal, atau artikel yang dapat membantu penulis nantinya dalam menganalisa hasil pengolahan data.

Pada tahap ini, data yang dikumpulkan akan diolah dan dianalisis permasalahannya. Pada tahap ini penulis menggunakan metode Balanced ScoreCard, yaitu metode untuk mengukur kinerja organisasi yang menggunakan indikator finansial maupun non finansial agar kinerja perusahaan dapat diukur secara seimbang.

HASIL DAN BAHASAN

Langkah- Langkah Pembangunan Balanced ScoreCard PT. Asuransi Jasa Tania Tbk Perumusan Sasaran Strategis

Untuk merumuskan sasaran strategis sebelumnya penulis menelusuri terlebih dahulu visi dan misi perusahaan, yaitu:

Visi PT. Asuransi Jasa Tania Tbk

Menjadi mitra usaha utama yang terpercaya didalam memberikan jaminan dan perlindungan dini dengan mengutamakan pelayanan dan kepuasan pelanggan di era ekonomi digital.

Misi PT. Asuransi Jasa Tania Tbk

Memberikan layanan terpadu mudah, cepat, menyenangkan dan proaktif dalam mengembangkan manajemen resiko serta menciptakan produk-produk berkualitas. Menjadikan perusahaan tempat sehat serta membanggakan untuk berkarya, berkehidupan dan tempat untuk mengembangkan profesionalitas bagi karyawan. Berupaya meraih dan menghasilkan laba atau keuntungan dengan cara efisien serta menciptakan pertumbuhan yang berkesinambungan sehingga dapat menunjang misi pemegang saham dan ikut berperan serta dalam Pembangunan Nasional.

Berikut adalah sasaran strategis yang didapat dari penelusuran penulis.

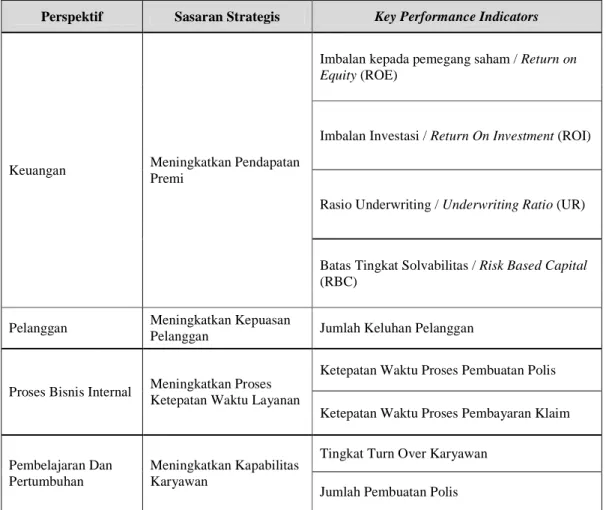

Tabel 3 Sasaran Strategis PT. Asuransi Jasa Tania Tbk.

Perspektif Sasaran Strategis Key Performance Indicators

Keuangan Meningkatkan Pendapatan Premi

Imbalan kepada pemegang saham / Return on Equity (ROE)

Imbalan Investasi / Return On Investment (ROI)

Rasio Underwriting / Underwriting Ratio (UR)

Batas Tingkat Solvabilitas / Risk Based Capital (RBC)

Pelanggan Meningkatkan Kepuasan

Pelanggan Jumlah Keluhan Pelanggan

Proses Bisnis Internal Meningkatkan Proses Ketepatan Waktu Layanan

Ketepatan Waktu Proses Pembuatan Polis

Ketepatan Waktu Proses Pembayaran Klaim

Pembelajaran Dan Pertumbuhan

Meningkatkan Kapabilitas Karyawan

Tingkat Turn Over Karyawan Jumlah Pembuatan Polis Sumber : Penulis, 2013

Berdasarkan sasaran-sasaran strategis yang sudah ada, maka dapat dibuat peta strategi untuk PT. Asuransi Jasa Tania Tbk. sebagai berikut ini.

Gambar 5 Peta Strategi PT. Asuransi Jasa Tania Tbk. Sumber : Penulis, 2013

Setelah perhitungan nilai untuk masing-masing perspektif, maka dihitung jumlah skor indikator untuk seluruh perspektif seperti pada tabel di bawah ini:

Tabel 4 Evaluasi Kinerja Semua Perspektif

Perspektif KPI Nilai Skor

Indikator Keuangan ROE B 3 ROI B 3 UR B 3 RBC A 4 Total 13

Pelanggan Jumlah Keluhan Pelanggan C 2

Total 2

Proses Bisnis Internal Ketepatan Waktu Proses Polis B 3 Ketepatan Waktu Klaim A 4

Total 7

Pembelajaran Dan Pertumbuhan Tingkat Turnover B 3 Jumlah Pembuatan Polis B 3

Total 6

Sumber : Data Perusahaan Dan Olahan Penulis, 2012

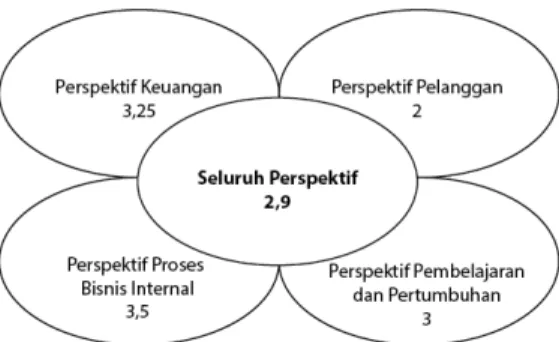

Berdasarkan tabel hasil pengukuran kinerja Balanced ScoreCard diatas, maka akan diperoleh skor untung masing-masing perspektif sebagai berikut:

1. Perspektif keuangan memiliki nilai kinerja 3,25 2. Perspektif pelanggan memiliki nilai kinerja 2

3. Perspektif proses bisnis internal memiliki nilai kinerja 3,5

4. Perspektif Pembelajaran Dan Pertumbuhan memiliki nilai kinerja 3 Keterangan:

Dari nilai yang diperoleh pada setiap perspektif diperoleh angka rata-rata 2,9 (diperoleh dari jumlah skor seluruh perspektif dibagi 4). Dimana berdasarkan kesepakatan dengan pihak perusahaan didapat angka pengukuran kinerja sebagai berikut:

Tabel 5 Hasil Kinerja

Nilai < 1 1,1 - 2 2,1 - 3 3,1 – 4

Keterangan Buruk Cukup Baik Sangat Baik

Sumber : Data Perusahaan Dan Olahan Penulis, 2012

Kinerja PT. Asuransi Jasa Tania saat ini menunjukkan nilai total 2,9, yang berarti bahwa kinerja yang dijalankan perusahaan masuk dalam kategori Baik, namun angka 2,9 yang didapat harus terus ditingkatkan dengan memperbaiki kinerja pada setiap perspektif dan menjalankan inisiatif yang ditetapkan.

Gambar 6 Hasil Sumber : Penulis, (2013)

Hasil pengukuran kinerja PT. Asuransi Jasa Tania berdasarkan metode Balanced ScoreCard, dapat dilihat dari tabel 4.

Dari tabel 4 dapat dilihat bahwa PT. Asuransi Jasa Tania Tbk. memiliki nilai yang cukup untuk jumlah keluhan pelanggan. Menandakan bahwa perusahaan belum dapat mencapai targetnya untuk memberikan kepuasan pelanggan yang baik. Artinya bahwa manajemen perusahaan harus memperhatikan secara khusus pada perspektif pelanggan agar dapat meningkatkan kepuasan pelanggan.

Sedangkan kinerja perusahaan yang sangat baik terdapat pada RBC dan ketepatan waktu klaim. RBC ini harus dipertahankan dan juga masih harus ditingkatkan jumlahnya, hal ini demi keberlangsungan perusahaan. Karena RBC merupakan faktor penting penentu keberadaan perusahaan asuransi. Dan perusahaan harus terus mempertahankan ketepatan waktu klaim, karena klaim merupakan proses vital pada perusahaan asuransi dan dapat meningkatkan kepuasan serta loyalitas pelanggan.

Implikasi Hasil Penelitian

Berdasarkan hasil perhitungan yang telah dilakukan, implikasi dari perhitungan tersebut adalah: 1. Perspektif keuangan

• Tingkat Return On Equity (ROE) harus terus ditingkatkan, salah satunya dengan meningkatkan laba bersih setelah pajak. Perusahaan dapat meningkatkannya dengan cara meningkatkan pendapatan premi, agar pendapatan premi dapat meningkat, perusahaan harus terus menambah pelanggan dan yang paling penting adalah mempertahankan pelanggan yang sudah ada, dengan cara melakukan promosi secara terus menerus dan dengan cara yang lebih kreatif agar dapat menarik minat pelanggan. Selain itu perusahaan mengendalikan resiko dengan cara menyeleksi resiko secara selektif sehingga pendapatan underwriting dapat meningkat. Mengendalikan Rasio Kerugian (Loss Ratio) dapat juga dilakukan, caranya dengan membuat standar survey loss atau perusahaan dapat bekerjasama dengan loss adjuster.

• Meningkatkan Collection Ratio dapat meningkatkan Return On Investment (ROI). Collection pada perusahaan umumnya diproses selama 60 hari, maka perusahaan dapat meningkatkan dengan cara melakukan collection selama 30 hari. Apabila perusahaan dapat melakukannya dengan cepat dan tepat, maka selanjutnya perusahaan dapat menginvestasikan hasil dari collection untuk menanam saham secara deposito, saham, maupun obligasi.

• Underwriting yang merupakan proses seleksi untuk menetapkan premi yang di terima perusahaan. Underwriting menjelaskan proses penyelesaian dan mengelompokkan berbagai resiko yang akan di tanggung, yang bertujuan memaksimalkan laba melalui penerimaan distribusi resiko yang di perhitungkan akan menghasilkan laba. Maka untuk meningkatkan Underwriting Ratio (UR) perusahaan sebaiknya membuat guidline underwriting untuk mengendalikan resiko. Hal- hal

tersebut menyangkut pedoman survey resiko, reasuransi maupun klaim. Contohnya adalah survey penutupan asuransi, penempatan resiko ke perusahaan reasuransi, penilaian kerugian melalui loss adjuster. Ketika Loss Ratio ditekan akan berpengaruh pada hasil underwriting yang semakin baik. Perusahaan sebaiknya menciptakan standarisasi risk management, contoh penting perusahaan menciptakan standarisasi risk management adalah untuk survey satu resiko harus ada analisa resiko, analisa tersebut untuk mempertimbangkan apakah resiko tersebut layak diterima atau tidak. Perusahaan juga seharusnya memiliki retensi sendiri (kemampuan perusahaan untuk menanggung resiko sendiri diluar perusahaan reasuransi), perusahaan harus mempertimbangkan secara baik mana premi yang harus ditanggung, dan mengusahakan sedikit mungkin me-reasuransikan premi yang di dapat. Apabila perusahaan harus tetap melakukan reasuransi, maka perusahaan harus memilih backup reasuransi terbaik.

• Risk Based Capital (RBC) yang telah ditetapkan pemerintah minimal sebesar 120% sesuai dengan Keputusan Menteri Keuangan No. 424/KMK.06/2003 Bab II Pasal 2 Ayat (1) tentang Kesehatan Keuangan Perusahaan Asuransi dan Perusahaan Reasuransi, merupakan hal yang sangat penting bagi perusahaan asuransi. Untuk meningkatkan RBC, perusahaan dapat meningkatkan modalnya terlebih dahulu. Pertama dengan penambahan modal dari pemegang saham. Kedua dengan penyertaan laba ditahan pada modal awal tahun berikutnya. Ketiga menjual saham ke pasar modal karena perusahaan yang diteliti merupakan perusahaan Tbk. Hal lain dapat dilakukan oleh perusahaan adalah dengan cara perusahaan harus memperkecil kegagalan pengelolaan kekayaan, dimana salah satu kekayaan perusahaan adalah deposito, maka perusahaan harus menyeleksi bank yang sehat, tidak bermasalah, serta memilki CAR sesuai ketentuan Bank Indonesia untuk deposito, langkah selanjutnya adalah membeli saham yg memiliki tingkat margin (keuntungan) yang tinggi serta membeli obligasi yang termasuk dalam peringkat teratas. Perusahaan juga sebaiknya menjaga keseimbangan proyeksi arus kekayaan dan membayar kewajiban (membayar klaim). Mengatur budget dan cash management, sehingga antara pendapatan yang masuk dan membayar klaim pelanggan seimbang.

2. Perspektif Pelanggan

• Kepuasan pelanggan merupakan salah satu hal yang penting bagi perusahaan, pelanggan dan perusahaan memiliki keterkaitan yang kuat karena tanpa pelanggan, bisnis perusahaan tidak dapat berjalan dengan lancar. Perusahaan harus mengembangkan layanan customer service untuk memonitor dan mengukur CSI (Customer Satisfaction Indeks). Salah satu caranya adalah dengan membuat call center menjadi bagian tersendiri, sehingga mereka bisa lebih fokus untuk menangani pertanyaan maupun keluhan pelanggan. Call center itu sendiri bisa berupa hunting number, live chat, maupun email. Karena hal-hal tersebut dapat memudahkan pelanggan untuk menyampaikan maksud dan tujuannya dengan lebih jelas, serta dapat dilakukan kapan dan dimana saja.

3. Perspektif Proses Bisnis Internal

• Sesuai dengan salah satu misi perusahaan PT. Asuransi Jasa Tania Tbk., yaitu memberikan layanan terpadu mudah, cepat, menyenangkan dan proaktif maka perusahaan harus terus menerus melakukan pengembangan pada ICT (Information Communication and Technology) pada perusahaan untuk meningkatkan proses layanan dengan salah satu cara, yaitu mengimplementasikan Real Time Insurance Settlement (RTIS) dalam rangka untuk memenuhi ketepatan waktu proses polis asuransi yang cepat dan tepat, sehingga berdampak pada akurasi data, ketepatan data keuangan, dan ketepatan waktu pelaporan. Selain polis, pembayaran klaim juga merupakan satu bagian dalam RTIS tersebut. Dalam RTIS, proses pembuatan polis hanya 7 hari, dan klaim dapat terbayar tidak lebih dari 30 hari.

4. Perspektif Pertumbuhan Dan Pembelajaran

• Perencanaan SDM melalui Manpower Planning dapat dilakukan untuk perusahaan agar produktivitas karyawan dapat bertumbuh dengan baik. Menghitung dan

merencanakan jumlah kebutuhan karyawan yang paling optimal bagi perusahaan, artinya tidak terlalu berlebih sehingga dampaknya menjadi tidak efisien atau kekurangan jumlah karyawan, sehingga lambat mengantisipasi perkembangan bisnis dapat mengurangi turn over rate. Selain itu perusahaan harus melakukan rekrutmen dan seleksi secara baik dan menerima karyawan sesuai kebutuhan.

• Perusahaan harus mempunyai komitmen untuk menginvestasikan sumber daya manusia dengan memberikan 5% biaya pendidikan berdasarkan biaya karyawan perusahaan sesuai dengan Ketentuan Mentri Keuangan Republik Indonesia No. 426/KMK06/2003 tentang Perizinan Usaha Dan Kelembagaan Perusahaan Asuransi Dan Perusahaan Reasurannsi hal tersebut digunakan untuk memberikan pelatihan bagi karyawan sesuai dengan posisi dan kebutuhan mereka. Hal ini dilakukan untuk meningkatkan pendapatan jumlah polis yang dapat dibuat per harinya.

SIMPULAN DAN SARAN

Simpulan yang didapatkan dari hasil penelitian ini adalah:

1. Kinerja perusahaan pada PT. Asuransi Jasa Tania Tbk. diukur berdasarkan 4 perspektif, yaitu: • Perspektif keuangan

Pada perspektif keuangan, KPI yang telah dinilai adalah ROE, ROI, UR dan RBC. Target ROE yang ingin dicapai adalah 19%, sedangkan pencapaian perusahaan adalah 15%. Target ROI yang ingin dicapai adalah 10% , sedangkan pencapaian perusahaan adalah 7%. Target UR yang ingin dicapai adalah 38%, sedangkan pencapain perusahaan adalah 35%. Target RBC yang ingin dicapai adalah 160%, sedangkan pencapaian perusahaan adalah 159%. Berdasarkan hasil tersebut, ukuran kinerja yang telah ditargetkan perusahaan untuk perspektif keuangan masih belum dapat dicapai sepenuhnya.

• Perspektif pelanggan

Pada perspektif pelaggan, KPI yang telah dinilai adalah jumlah keluhan pelanggan. Target jumlah keluhan pelanggan yang ingin dicapai adalah 0%, sedangkan pencapaian perusahaan adalah 2,92 jumlah keluhan. Berdasarkan hasil tersebut, ukuran kinerja yang telah ditargetkan perusahaan untuk perspektif pelanggan masih belum dapat dicapai sepenuhnya.

• Perspektif proses bisnis internal

Pada perspektif proses bisnis internal, KPI yang telah dinilai adalah ketepatan waktu pembuatan polis dan ketepatan waktu proses pembayaran klaim. Target ketepatan waktu proses pembuatan polis adalah 98%. Sedangkan pencapaian perusahaan adalah 95%. Target ketepatan waktu proses pembayaran klaim adalah 98%, sedangkan pencapaian perusahaan adalah 96,5%. Berdasarkan hasil tersebut, ukuran kinerja yang telah ditargetkan perusahaan untuk perspektif proses bisnis internal masih belum dapat dicapai sepenuhnya.

• Perspektif pembelajaran dan pertumbuhan

Pada perspektif pembelajaran dan pertumbuhan, KPI yang telah dinilai adalah tingkat turn over karyawan dan tingkat kehadiran karyawan. Target tingkat turn over karyawan adalah 0%, sedangkan pencapaian perusahaan adalah 0,46%. Target tingkat kehadiran karyawan adalah 100%, sedangkan pencapaian perusahaan 94%. Berdasarkan hasil tersebut, ukuran kinerja yang telah ditargetkan perusahaan untuk perspektif pembelajaran dan pertumbuhan masih belum dapat dicapai sepenuhnya.

Dan secara keseluruhan kinerja PT. Asuransi Jasa Tania Tbk. termasuk dalam kondisi dengan kategori B dengan nilai akhir 2,9.

2. KPI yang perlu mendapat perbaikan dalam kinerjanya secara khusus adalah pada perspektif pelanggan, yaitu jumlah keluhan pelanggan yang masuk dalam kategori C (Cukup). Tetapi, pada setiap perspektif masih ada beberapa KPI yang memerlukan perbaikan dan pengembangan karena masih berada pada kategori B (Baik) yaitu, pada perspektif keuangan yang masih harus ditingkatkan adalah ROE, ROI, UR. Pada perspektif proses bisnis internal yang masih harus ditingkatkan adalah ketepatan waktu proses polis. Pada perspektif pembelajaran dan pertumbuhan adalah tingkat turnover karyawan dan tingkat kehadiran karyawan.

Saran- saran yang dapat diberikan adalah:

1. Perbaikan dan evaluasi sebaiknya terus dilakukan, sesuai dengan analisis setiap perspektif, yaitu: a. Menurut hasil pada perspektif keuangan, perusahaan sebaiknya terus meningkatkan

pendapatan ROE, ROI, UR dan RBC, agar seluruh rasio tersebut dapat dipenuhi sesuai dengan target perusahaan. Meskipun RBC telah memasuki kategori A, tapi masih harus ditingkatkan kembali. Selanjutnya akan berdampak pada premi perusahaan yang terus meningkat.

b. Menurut hasil pada perspektif pelanggan, sebaiknya perusahaan terus mengontrol tingkat keluhan pelanggan, agar pencapain target perusahaan terhadap kepuasan pelanggan semakin terpenuhi. Perusahaan harus semakin fokus terhadap masalah pada perspektif pelanggan, karena nilai yang di dapatkan masih dalam kategori C.

c. Menurut hasil pada perspektif proses bisnis internal, perusahaan telah memasuki kategori A, tapi apabila dilihat lebih dalam angka tersebut belum mencapai target yang diinginkan perusahaan. Perusahaan dapat terus meningkatkannya.

d. Menurut hasil pada perspektif pertumbuhan dan pembelajaran, kategori yang di dapatkan adalah B. Maka, diharapkan perusahaan masih terus berusaha meningkatkan produktivitas karyawan dilihat melalui tingkat turn over dan tingkat kehadiran karyawan.

2. Perusahaan sebaiknya melakukan evaluasi yang lebih mendalam apabila skor yang dicapai tidak memenuhi target atau jauh dari harapan. Karena perhitungan tanpa dilakukan evaluasi kembali merupakan hal yang sia-sia. Kegagalan dalam memenuhi target dapat dikarenakan oleh sasaran yang

ingin dicapai perusahaan yang terlalu tinggi atau karena kinerja dari perusahaan yang masih belum maksimal.

3. PT. Asuransi Jasa Tania Tbk sebaiknya melakukan perbaikan yang lebih fokus terhadap indikator- indikator yang masih belum mencapai sasaran. Untuk perbaikan difokuskan kepada indikator yang masih dalam kategori C.

REFERENSI

Agnes Octavia Wijoyo, R. M. (2011). Penerapan Balanced ScoreCard Sebagai Alat Ukur Perusahaan Untuk Pengambilan Keputusan Strategik. Telaah Bisnis , 139-168.

Biromo, S. L. (2007). Step By Step In Cascading Balanced Scorecard To Functional Scorecard. Jakarta: PT Gramedia Pustaka Utama.

Bratadharma, A. (2012). Industri Keuangan:Tumbuh Pesat, Kontribusi Rendah.

http://www.infobanknews.com/2012/06/industri-keuangan-tumbuh-pesat-kontribusi-rendah/. Diakses

tanggal 4 Maret 2013.

David, F. R. (2006). Manajemen Strategis Edisi 10 Buku 1 (Terjemahan). Jakarta: Salemba Empat. Drucker, P. F. (2002). Managing In The Next Society. New York: St. Martin Press.

Gaspersz, V. (2006). Sistem Manajemen Kinerja Terintegrasi Balanced Scorecard Dengan Six Sigma Untuk Organisasi Bisnis Dan Pemerintah. Jakarta: PT Gramedia Pustaka Utama.

Kuswandi, C. (2011). Rating Asuransi Umum Tahun 2011.

http://www.duniasuransi.edicypages.com/blog/infobank-rating-asuransiumum-tahun-2011. Diakses tanggal 4 Maret 2013

Mulyadi. (2001). Balanced Scorecard: Alat Manajemen Kontemporer Untuk Pelipatganda Kinerja Keuangan Perusahaan. Jakarta: Salemba Empat.

Mulyadi. (2007). Sistem Terpadu Pengelolaan Kinerja Personal Berbasis Balanced Scorecard. Yogyakarta: UPP STIM YKPN.

Niven, P. R. (2002). Balanced Scorecard Step-By-Step: Maximizing Performance And Mantaining Results. New York: John Willey & Sons Inc.

Norton, R. S. (2000). Balanced Scorecard: Menerapkan Strategi Menjadi Aksi (Ahli Bahasa Pasla, P.R.Y.). Jakarta: Erlangga.

Norton, R. S. (2004). Strategy Maps: Converting Intangible Assets Into Tangible Outcomes. Boston: Harvard Business School Press.

Norton, R. S. (1999). The Strategy - Focused Organization, How Balanced Scorecard Companies Thrive In The New Business Environment. Boston: Harvard Business School Press.

Parmenter, D. (2007). Key Performancer Indicators: Developing, Implementing, and Using Winning KPIs. New Jersey: John Wiley & Sons.

Robert Anthony, V. G. (2005). Sistem Pengendalian Manajemen. Jakarta: Salemba Empat. Sekaran, U. (2003). Research Method For Business: Edisi 1 Dan Edisi 2. Jakarta: Salemba Empat.

Sipayung, F. (2009). Balanced ScoreCard: Pengukuran Kinerja Perusahaan Dan Sistem Manajemen Strategis. Jurnal Manajemen Bisnis , 7-14.

Sony Yuwono, E. S. (2007). Petunjuk Praktis Penyusunan Balanced Scorecard Menuju Organisasi Yang Berfokus Pada Strategi. Jakarta: PT Gramedia Pustaka Utama.

Suwarsono. (2004). Manajemen Strategik Konsep Dan Kasus. Yogyakarta: Akademi Manajemen Perusahaan YKPN.

Tuan, L. T. (2012). Balanceed ScoreCard Implementation At Rang Dong Plastic Joint-Stock Company (RDP). Management Science And Engineering , 92-98.

Tunggal, A. W. (2002). Memahami Konsep Balanced Scorecard Cetakan Kedua. Jakarta: Harvindo. Umar, H. (2002). Evaluasi Kinerja Perusahaan. Jakarta: PT Gramedia Pustaka Utama.

Widowati, H. (2012). Fitch: Potensi Pertumbuhan Asuransi di Indonesia Pesat. http://www.indonesiafinancetoday.com/read/35110/Fitch-Potensi-Pertumbuhan-Asuransi-di-Indonesia-Pesat. Diakses tanggal 4 Maret 2013

RIWAYAT PENULIS

Adianti Amanita lahir di kota Jakarta pada 12 Agustus 1991. Penulis menamatkan pendidikan S1 di Universitas Bina Nusantara dalam fakultas School of business Management dengan peminatan Bisnis dan Organisasi pada tahun 2013.