Surakarta

Laporan Keuangan Tahun 2019

Audited

Untuk Periode yang Berakhir

31 Desember 2019

Kode satker : 042.01.0300.400903

JL. KI HAJAR DEWANTARA No. 19 KENTINGAN,

JEBRES SURAKARTA - 57126

Halaman

Kata Pengantar i

Daftar Isi ii-iv

DaftarTabel v-vi

Daftar Grafik Vii

Indeks Catatan Laporan Keuangan viii- ix

Daftar Singkatan x- xi

Pernyataan Tanggung Jawab xii

Ringkasan 1-3

I. Laporan Realisasi Anggaran 4

II. Neraca 5

III. Laporan Operasional (LO)

IV. Laporan Perubahan Ekuitas (LPE ) V. Catatan atas Laporan Keuangan

6 7 8-29

A. Penjelasan Umum 8

A.1. Dasar Hukum

A.2 Profil dan Kebijakan Tehnis ISI Surakarta

9 9

A.3. Pendekatan Penyusunan Laporan Keuangan 17

A.4. Basis Akuntansi 18

A.5. Dasar Pengukuran A.6. Kebijakan Akuntansi

19 19

B. Penjelasan atas Pos-Pos Laporan Realisasi Anggaran 30-40

B.1. Pendapatan 30

B.2. Belanja 34

C. Penjelasan atas Akun-akun Neraca 41-56

C.1. Aset Lancar 41

C.2. Aset Tetap C.3. Aset Lainnya

C.4. Kewajiban Jangka Pendek C.5. Ekuitas

Lampiran A1 = Rincian nilai perolehan, Akumulasi Penyusutan dan nilai buku Aset Tetap periode 31 Desember 2019

44 53 55 55 56 ii

D. Penjelasan atas pos-pos Laporan Operasional

57-69

D.1. Pendapatan Penerimaan Negara Bukan Pajak LO 57

D.2.1 Beban Pegawai D.2.2. Beban Persediaan D.2.3. Beban Barang dan Jasa D.2.4 Beban Pemeliharaan D.2.5. Beban Perjalanan Dinas

D.2.6. Beban Penyusutan dan Amortisasi D.2.7. Beban Penyisihan Piutang Tak Tertagih D.3. Kegiatan Non Operasional

D.3.1 Pendapatan dari Kegiatan Non Operasional D.3.2 Beban dari kegiatan Non Operasional Lainnya D.4. Surplus/(defisit) LO

E. Penjelasan atas pos-pos Laporan Perubahan Ekuitas E.1. Ekuitas Awal

E.2. Surplus (defisit) LO

E.3. Koreksi yang menambah/mengurangi Ekuitas yang antara lain berasal Dampak kumulatif kebijakan Akuntansi/Kesalahan Mendasar

E.3.1. Selisih Revaluasi Aset Tetap

E.3.2. Koreksi Nilai Aset Tetap/Lainnya Non Revaluasi E.4. Transaksi antar Entitas

E.5. Ekuitas Akhir

F. Pengungkapan Penting

F.1. Kejadian Penting setelah tanggal Neraca F.2. Rekening Pemerintah

F.3. Rekening Penampungan F.4. Revisi DIPA

F.5. Terkait SIMAK BMN dan Pengadaan

60 61 62 64 66 67 67 68 68 69 69 70-72 69 69 69 70 71 71 72 72 73-80 73 73 74 78 80 iii

Lampiran - lampiran

IV. Lampiran

Laporan Neraca Percobaan Per 31 Desember 2019 Laporan Operasional (LO) Per 31 Desember 2019

Laporan Perubahan Ekuitas (LPE) Per 31 Desember 2019 Neraca Per 31 Desember 2019

Laporan Realisasi Anggaran Per 31 Desember 2019

Laporan Realisasi Anggaran Belanja Per 31 Desember 2019 Laporan Realisasi Pengembalian Belanja Per 31 Desember 2019 Laporan Realisasi Anggaran Pendapatan Per 31 Desember 2019 Laporan Realisasi Pengembalian Pendapatan Per 31 Desember 2019 Daftar Rekening Satker

Rekening Koran 31 Desember 2019

Laporan Pertanggung Jawaban Bendahara Pengeluaran Laporan Pertanggung Jawaban Bendahara Penerimaan BA Rekonsiliasi dengan KPPN

BA Rekonsiliasi Internal dengan SIMAK-BMN Memo Penyesuaian

Daftar Piutang

Lampiran SIMAK-BMN dan Persediaan: BA Rekonsiliasi SIMAK-BMN dengan KPKNL BA Stock Opname 31 Desember 2019

Laporan Persediaan Barang 31 Desember 2019 Laporan Barang Kuasa Pengguna

DaftarTransaksi BMN

Halaman

Tabel 1 Ringkasan Laporan Realisasi Anggaran TA 2019 dan 2018 1

Tabel 2 Ringkasan Neraca TA 2019 dan 2018 2

Tabel 3 Rincian Anggaran berdasarkan Sumber dana 30

Tabel 4 Rincian Estimasi dan Realisasi Pendapatan 31

Tabel 5 Perbandingan Realisasi Pendapatan TA 2019 dan 2018 34

Tabel 6 Rincian Anggaran dan Realisasi Belanja TA 2019 34

Tabel 7 Perbandingan Realisasi Belanja TA 2019 dan 2018 36

Tabel 8 Rincian Anggaran dan Realisasi Belanja Pegawai TA 2019 37

Tabel 9 Perbandingan Realisasi Belanja pegawai barang TA 2019 dan 2018 37

Tabel 10 Rincian Anggaran dan Realisasi Belanja Barang TA 2019 38

Tabel 11 Perbandingan Realisasi Belanja Barang TA 2019 dan 2018 39

Tabel 12 Rincian Anggaran dan Realisasi Belanja Modal TA 2019 39

Tabel 13 Perbandingan Realisasi Belanja Modal TA 2019 dan 2018 40

Tabel 14 Rincian Aset Lancar TA 2019 dan 2018 41

Tabel 15 Rincian Kas Lainnya dan Setara Kas Per 31 Desember 2019 42

Tabel 16 Rincian Piutang PNBP TA 2019 42

Tabel 17 Rincian Penyisihan Piutang PNBP TA 2019 43

Tabel 18 Rincian Persediaan TA 2019 dan 2018 43

Tabel 19 Rincian Mutasi Persediaan TA 2019 44

Tabel 20 Rincian Aset Tetap TA 2019 dan 2018 44

Tabel 21 Rincian Aset Tetap berupa Tanah 45

Tabel 22 Rincian Mutasi Peralatan dan Mesin 47

Tabel 23 Rincian Mutasi Gedung dan Bangunan 49

Tabel 24 Rincian Mutasi Jalan, Irigasi dan Jaringan TA 2019 50

Tabel 25 Rincian Mutasi Aset Lainnya TA 2019 51

Tabel 26 Rekap KDP Per 31 Desember 2019 52

Tabel 27 Rincian Akumulasi Penyusutan Aset Tetap TA 2019 53

Tabel 28 Rincian Mutasi Penyusutan dan Amortisasi Aset Lainnya 54

Tabel 29 Rincian Utang Kepada Pihak Ketiga Per 30 Desember 2019 55

Tabel 30 Rincian Pendapatan PNBP-LO TA 2019 dan TA 2018 57

Tabel 32 Rincian beban Pegawai TA 2019 dan TA 2018 61

Tabel 33 Perbandingan Beban Pegawai antara LO dengan LRA 61

Tabel 34 Rincian Beban Persediaan TA 2019 dan 2018 62

Tabel 35 Perbandingan Beban Persediaan antara LO dengan LRA per 30 September 2019 62

Tabel 36 Perbandingan Beban Barang dan Jasa 63

Tabel 37 Perbandingan Rincian Beban Barang dan Jasa antara LO dengan LRA 64

Tabel 38 Rincian Beban Pemeliharaan TA 2019 dan 2018 65

Tabel 39 Perbandingan Pemeliharaan antara LO dengan LRA 65

Tabel 40 Rincian Beban Perjalanan Dinas TA 2019 dan 2018 66

Tabel 41 Perbandingan Beban Perjalanan Dinas antara LO dengan LRA 66

Tabel 42 Rincian Beban Penyusutan dan Amortisasi TA 2019 dan TA 2018 67

Tabel 43 Rincian Beban Penyisihan Piutang Tak tertagih TA 2019 dan TA 2018 68

Tabel 44 Rincian Pendapatan Non Operasional TA 2019 dan 2018 68

Tabel 45 Perbandingan Pendapatan Non Operasional Antara LO antara LRA 69

Tabel 46 Rincian Koreksi yang menambah/mengurangi Ekuitas 70

Tabel 47 Selisih Revaluasi Aset Tetap 71

Tabel 48 Rincian Transaksi Antar Entitas 72

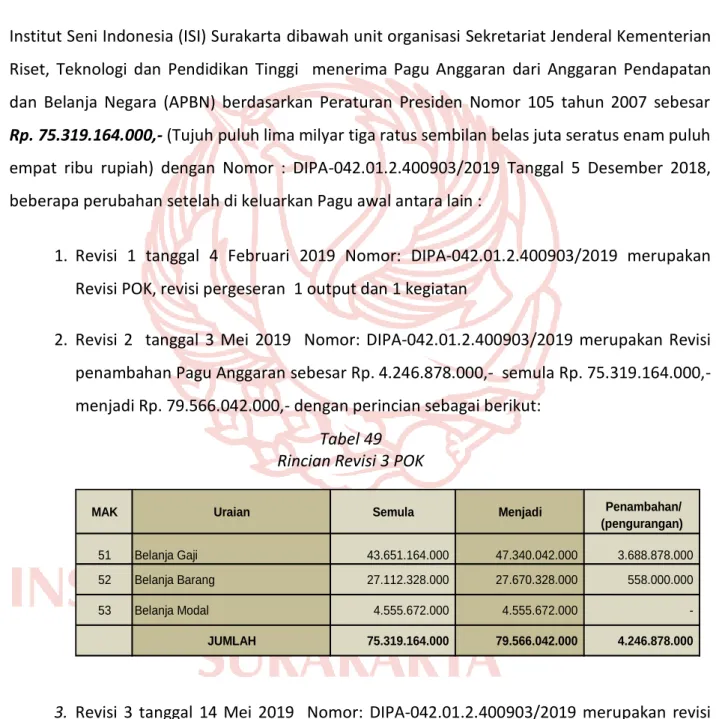

Tabel 49 Rincian Revisi 3 DIPA 78

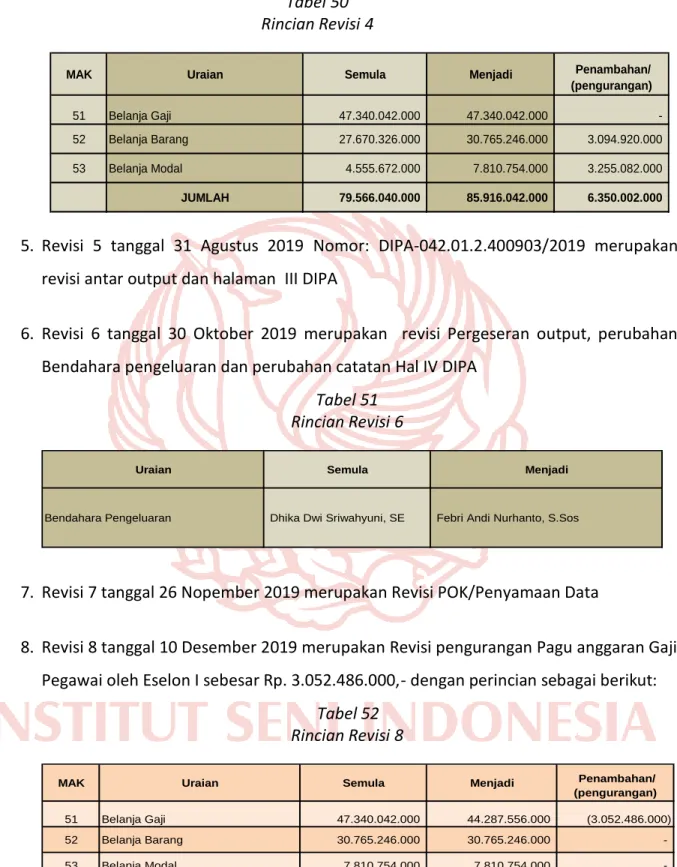

Tabel 50 Rincian Revisi 4 DIPA 79

Tabel 51 Rincian Revisi 6 DIPA 79

Tabel 50 Rincian Revisi 8 DIPA 79

DAFTAR GRAFIK

Halaman Grafik 1 komposisi Anggaran dan realisasi berdasarkna sumber dana

per 31 Desember 2019 30

Grafik 2 Komposisi Estimasi dan Realisasi Pendapatan Per 31 Desember 2019 31

Grafik 3 komposisi Anggaran dan realisasi belanja TA 2019 dan 2018 35

INDEKS CATATAN ATAS LAPORAN KEUANGAN

LAPORAN REALISASI APBN Halaman

Pendapatan Negara dan Hibah

Catatan B. Penjelasan Atas Pos-pos LRA 30

Catatan B.1. Pendapatan Negara Bukan Pajak 30

Catatan B.2. Belanja Negara 34

Catatan B.2.1. Belanja Pegawai 36

Catatan B.2.2. Belanja Barang 38

Catatan B.2.3. Belanja Modal 39

ASET

Catatan C. Penjelasan Atas Pos-pos Neraca 41

Catatan C.1. Aset Lancar 40

Catatan C.1.1. Piutang PNBP 42

Catatan C.1.2. Penyisihan Piutang Tak Tertagih – Piutang PNBP 43

Catatan C.1.3. Persediaan 43

Catatan C.2. Aset Tetap 44

Catatan C.2.1. Tanah 45

Catatan C.2.2. Peralatan dan Mesin 47

Catatan C.2.3. Gedung dan Bangunan 48

Catatan C.2.4. Jalan, Irigasi dan Jaringan 50

Catatan C.2.5. Aset tetap Lainnya 51

Catatan C.2.6. Kontruksi Dalam Pengerjaan 52

Catatan C.2.7. Akumulasi Penyusutan Aset Tetap 53

Catatan C.3. Aset Lainnya 53

Catatan C.3.1. Aset Tak Berwujud 54

Catatan C.3.2. Akumulasi Penyusutan dan Amortisasi Aset Lainnya 54

Catatan C.4. Kewajiban 55

Catatan C.4.1. Kewajiban Jangka Pendek 55

Catatan C.4.2. Utang kepada Pihak Ketiga 55

Catatan C.5. Ekuitas 55

LAMPIRAN A1 56

LAPORAN OPERASIONAL

Catatan D. Penjelasan Atas Pos-Pos LO 57

Catatan D.1. Pendapatan Penrimaan Negara Bukan Pajak-LO 57

Catatan D.2. Beban Operasional 60

Catatan D.2.1 Beban Pegawai 60

Catatan D.2.2 Beban Persediaan 62

Catatan D.2.3 Beban Barang dan Jasa 63

Catatan D.2.4 Beban Pemeliharaan 64

Catatan D.2.5 Beban Perjalanan Dinas 66

Catatan D.2.6 Beban Penyusutan dan Amortisasi 67

Catatan D.2.7 Beban Penyisihan Piutang Tak Tertagih 67

Catatan D.3. Kegiatan Non Operasional 68

Catatan D.3.1. Pendapatan dari kegiatan Non Operasional 68

Catatan D.3.2. Beban dari kegiatan Non Operasional 69

Catatan D.4. Surplus/ (defisit) Laporan Operasional 69

LAPORAN PERUBAHAN EKUITAS

Catatan E. Penjelasan Atas Pos-Pos Perubahan Ekuitas 70

Catatan E.1. Ekuitas Awal 70

Catatan E.2. Surplus/defisit LO 70

Catatan E.3. Koreksi yang menambah/mengurangi Ekuitas yang antara 70

Lain berasal dari dampak kumulatif kebijakan Akuntansi/ kesalahan mendasar

Catatan E.3.1 Selisih Revaluasi Aset Tetap 71

Catatan E.3.2. Koreksi Nilai Aset Tetap/Lainnya Non Revaluasi 71

Catatan E.4. Transaksi antar entitas 72

Catatan E.4. Ekuitas Akhir 72

PENGUNGKAPAN PENTING LAINNYA

Catatan F. Pengungkapan Penting 73

Catatan F.1. Kejadian Penting Setelah Neraca 73

Catatan F.2. Rekening Pemerintah 73

Catatan F.3. Rekening Penampungan 74

Catatan F.4. Revisi Dipa 78

Catatan F.5. Terkait SIMAK BMN dan Pengadaan 80

RINGKASAN LAPORAN KEUANGAN

Laporan Keuangan Institut Seni Indonesia (ISI) Surakarta Tahun 2019 Audited ini telah disusun dan disajikan sesuai dengan Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan (SAP) dan berdasarkan kaidah-kaidah pengelolaan keuangan yang sehat di lingkungan pemerintahan. Laporan Keuangan ini meliputi:1. LAPORAN REALISASI ANGGARAN

Laporan Realisasi Anggaran menggambarkan perbandingan antara anggaran dengan realisasinya, yang mencakup unsur-unsur pendapatan dan belanja selama periode 1 Januari sampai dengan 31 Desember 2019.

Realisasi Pendapatan Negara periode 31 Desember 2019 adalah berupa Pendapatan Negara Bukan Pajak sebesar Rp. 22.583.901.529,- atau mencapai 103,23 persen dari estimasi pendapatannya sebesar Rp. 21.877.307.000,-

Realisasi Belanja Negara Periode 31 Desember 2019 adalah sebesar

Rp. 80.512.050.409,- atau mencapai 97,16 persen dari alokasi anggaran sebesar Rp. 82.863.556.000,-

Tabel 1

Ringkasan Laporan Realisasi Anggaran TA 2019 dan TA 2018

Uraian

2019 2018

Anggaran Realisasi % Real. Thd

Anggaran Realisasi

Pendapatan Negara 21.877.307.000 22.583.901.529 103,23 18.410.882.402

Belanja Negara 82.863.556.000 80.512.050.409 97,16 77.196.756.034

2. NERACA

Neraca menggambarkan posisi keuangan entitas mengenai aset, kewajiban, dan ekuitas dana pada 31 Desember 2019.

Nilai Aset per 31 Desember 2019 dicatat dan disajikan sebesar Rp. 784.089.737.020,-

yang terdiri dari: Aset Lancar sebesar Rp. 1.942.532.876,-; Aset Tetap (netto) sebesar

Rp. 782.116.498.114,-; dan Aset Lainnya (neto) sebesar Rp. 30.707.030,-; Kewajiban Jangka Pendek sebesar Rp. 60.936.382,- Nilai Ekuitas sebesar Rp. 784.028.800.638,-

Tabel 2

Ringkasan Neraca TA 2019 dan TA 2018

Rp % ASET Aset Lancar 1.942.532.876 1.174.541.940 767.990.936 65,39 Aset Tetap 782.116.497.114 805.732.759.112 (23.616.261.998) (2,93) Aset Lainnya 30.707.030 31.307.030 (600.000) (1,92) Jumlah Aset 784.089.737.020 806.938.608.082 (22.848.871.062) (2,83) KEWAJIBAN JANGKA PENDEK

Utang Kepada Pihak Ketiga 60.936.382 0 0 0

Jumlah Kewajiban 60.936.382 0 0 0

EKUITAS

EKUITAS

Ekuitas 784.028.800.638 806.938.608.082 (22.909.807.444) (2,84)

Jumlah Ekuitas 784.028.800.638 806.938.608.082 (22.909.807.444) (2,84) Jumlah Kewajiban & Ekuitas 784.089.737.020 806.938.608.082 (22.848.871.062) (2,83)

Uraian TA 2019 TA 2018 Kenaikan / Penurunan

3. LAPORAN OPERASIONAL

Laporan Operasional menyajikan berbagai unsur pendapatan-LO, beban, surplus/defisit dari kegiatan operasi surplus/defisit dari kegiatan non-operasional, suplus/defisit sebelum pos luar biasa, pos luar biasa dan surplus/defisit LO, yang diperlukan untuk penyajian yang wajar.

Pendapatan-LO untuk periode sampai dengan 31 Desember 2019 adalah sebesar

Rp. 23.666.229.027,- sedangkan jumlah beban adalah sebesar Rp. 81.312.576.216,-

sehingga terdapat defisit dari kegiatan operasional sebesar Rp. 57.646.374.189,-. Surplus Kegiatan Non Operasional sebesar Rp. 84.568.837,- sehingga entitas mengalami defisit-LO sebesar Rp. 57.561.778.352,-

4. LAPORAN PERUBAHAN EKUITAS

Laporan Perubahan Ekuitas menyajikan informasi kenaikan atau penurunan ekuitas tahun

pelaporan dibandingkan dengan tahun sebelumnya.

Ekuitas pada tanggal 1 Januari 2019 adalah sebesar Rp. 806.938.608.082,- dikurangi defisit-LO sebesar Rp. 57.561.778.352,- dan Koreksi yang menambah/mengurangi ekuitas yang antara lain berasal dari dampak kumulatif perubahan kebijakan akuntansi/kesalahan sebesar minus Rp. 23.677.357.972,- ditambah transaksi antar entitas sebesar Rp. 58.329.328.880,- sehingga Ekuitas entitas pada tanggal 31 Desember 2019 adalah senilai Rp. 784.028.800.638,-.

5. CATATAN ATAS LAPORAN KEUANGAN

Catatan atas Laporan Keuangan (CaLK) menyajikan informasi tentang penjelasan atau daftar terinci atau analisis atas nilai suatu pos yang disajikan dalam Laporan Realisasi Anggaran Neraca, Laporan Operasional dan Laporan Perubahan Ekuitas. Termasuk pula dalam CaLK adalah penyajian informasi yang diharuskan dan dianjurkan oleh Standar Akuntansi Pemerintahan serta pengungkapan-pengungkapan lainnya yang diperlukan untuk penyajian yang wajar atas laporan keuangan.

Dalam penyajian Laporan Realisasi Anggaran untuk periode yang berakhir sampai dengan tanggal 31 Desember 2019 disusun dan disajikan berdasarkan basis kas. Sedangkan Neraca, Laporan Operasional, Laporan Perubahan Ekuitas Tahun 2019 disusun dan disajikan berbasis akrual.

I. LAPORAN REALISASI ANGGARAN

INSTITUT SENI INDONESIA (ISI) SURAKARTALAPORAN REALISASI ANGGARAN

UNTUK PERIODE YANG BERAKHIR 31 DESEMBER 2019 DAN TA 2018 (dalam rupiah)

TA 2018

Anggaran Realisasi Realisasi

A. Pendapatan Negara dan Hibah B.1

1. Penerimaan Negara Bukan Pajak B.1.1 21.877.307.000 22.583.901.529 103,23 18.410.882.402

Jumlah Pendapatan 21.877.307.000 22.583.901.529 103,23 18.410.882.402 B. Belanja Negara B.2 1. Belanja Pegawai B.2.1 44.287.556.000 43.938.225.607 99,21 42.730.486.472 2. Belanja Barang B.2.2 30.765.246.000 28.932.859.932 94,04 27.528.204.412 3. Belanja Modal B.2.3 7.810.754.000 7.640.964.870 97,83 6.938.065.150 Jumlah Belanja 82.863.556.000 80.512.050.409 97,16 77.196.756.034 Uraian Catatan TA 2019 % terhadap Anggaran

-II. NERACA

INSTITUT SENI INDONESIA (ISI) SURAKARTA NERACA

PER 31 DESEMBER 2019 DAN TA 2018

(Dalam rupiah)

2019 2018 Jumlah %

ASET

ASET LANCAR C.1

Kas Lainnya dan Setara Kas C.1.1 54.596.500

Piutang Bukan Pajak C.1.2 2.579.730.000 1.487.030.000 1.092.700.000 73,48

Penyisihan Piutang Tidak Tertagih-Pitang Bukan Pajak C.1.3 (778.660.000) (380.826.500) (397.833.500) 104,47

Piutang Bukan Pajak (Netto) 1.801.070.000 1.106.203.500 694.866.500 62,82

Persediaan C.1.4 86.866.376 68.338.440 18.527.936 27,11

Jumlah Aset Lancar 1.942.532.876 1.174.541.940 767.990.936 65,39

ASET TETAP C.2

Tanah C.2.1 648.377.978.000 648.377.978.000 0 0,00

Peralatan dan Mesin C.2.2 66.682.593.245 59.639.071.775 7.043.521.470 11,81

Gedung dan Bangunan C.2.3 113.110.159.940 137.698.834.940 (24.588.675.000) (17,86)

Jalan, Irigasi dan Jaringan C.2.4 3.414.225.000 4.020.159.000 (605.934.000) (15,07)

Aset Tetap Lainnya C.2.5 15.887.999.468 15.638.359.468 249.640.000 1,60

Kontruksi Dalam Pengerjaan C.2.6 3.515.619.882 3.515.619.882 0 0,00

Akumulasi Penyusutan C.2.7 (68.872.078.421) (63.157.263.953) (5.714.814.468) 9,05

Jumlah Aset Tetap 782.116.497.114 805.732.759.112 (23.616.261.998) (2,93)

ASET LAINNYA C.3

Aset Tak Berwujud C.3.1 54.893.750 54.893.750 0 0,00

Akumulasi Penyusutan/Amortisasi Aset Lainnya C.3.2 (24.186.720) (23.586.720) (600.000) 2,54

JUMLAH ASET LAINNYA 30.707.030 31.307.030 (600.000) (1,92) JUMLAH ASET 784.089.737.020 806.938.608.082 (22.848.871.062) (2,83)

KEWAJIBAN

KEWAJIBAN JANGKA PENDEK C.4

Utang kepada Pihak Ketiga C.4.1 60.936.382 0 60.936.382 0,00

JUMLAH KEWAJIBAN JANGKA PENDEK 60.936.382 0 60.936.382 0,00

JUMLAH KEWAJIBAN 60.936.382 0 60.936.382 0,00

EKUITAS C.5

Ekuitas 784.028.800.638 806.938.608.082 (22.909.807.444) (2,84)

JUMLAH EKUITAS 784.028.800.638 806.938.608.082 (22.909.807.444) (2,84) JUMLAH KEWAJIBAN DAN EKUITAS 784.089.737.020 806.938.608.082 (22.848.871.062) (2,83)

Uraian Catatan Jumlah Kenaikan/ (penurunan)

Lihat Catatan atas Laporan Keuangan yang merupakan bagian tidak terpisahkan dari laporan keuangan ini - 6 - INSTITUT SENI INDONESIA (ISI) SURAKARTA

LAPORAN OPERASIONAL

UNTUK PERIODE YANG BERAKHIR 31 DESEMBER 2019 DAN TA 2018

TA 2019 TA 2018 Jumlah % KEGIATAN OPERASIONAL D.1

PENDAPATAN NEGARA BUKAN PAJAK

Pendapatan Negara Bukan Pajak Lainnya D.1.1 23.666.229.027 18.171.678.399 5.494.550.628 30,237

Jumlah Pendapatan 23.666.229.027 18.171.678.399 5.494.550.628 30,237 BEBAN OPERASIONAL D.2

Beban Pegawai D.2.1 43.944.565.489 42.730.486.472 1.214.079.017 2,841 Beban Persediaan D.2.2 615.640.758 854.661.565 (239.020.807) (27,967) Beban Barang dan Jasa D.2.3 18.540.962.474 15.649.622.342 2.891.340.132 18,475 Beban Pemeliharaan D.2.4 7.443.467.206 9.683.412.992 (2.239.945.786) (23,132) Beban Perjalanan Dinas D.2.5 2.609.453.293 2.360.168.308 249.284.985 10,562 Beban Penyusutan dan Amortisasi D.2.6 7.760.653.496 8.486.588.422 (725.934.926) (8,554) Beban Penyisihan Piutang Tak Tertagih D.2.7 397.833.500 214.043.750 183.789.750 85,866

Jumlah Beban Operasional 81.312.576.216 79.978.983.851 1.333.592.365 1,667 Surplus/Defisit dari Kegiatan Operasional (57.646.347.189) (61.807.305.452) 4.160.958.263 (6,732) KEGIATAN NON OPERASIONAL D.3

SURPLUS/(DEFISIT) PELEPASAN ASAET NON LANCAR

Pendapatan Pelepasan Aset Non Lancar D.3.1 0 2.569.000 0,00 Beban Pelepasan Aset Non Lancar 0 0

Jumlah Surplus/(Defisit) Pelepasan Aset Non Lancar

0 2.569.000 (2.569.000) 0,00 Jumlah Surplus/(Defisit) dari Kegiatan Non

Operasional Lainnya 84.568.837 223.578.043 (139.009.206) (62,175)

Pendapatan dari Kegiatan Non Operasional Lainnya

D.3.2 92.010.740 227.822.923 (135.812.183) (557,67) Beban dari kegiatan non operasional D.3.3 7.441.903 4.244.880 3.197.023 213,93

Jumlah Surplus/(Defisit) sebelum pos luar

biasa 84.568.837 223.578.043 (139.009.206) 571,63 Surplus/(Defisit) dari Kegiatan Non

Operasional (57.561.778.352) 226.147.043 (57.787.925.395) (771,61) SURPLUS/DEFISIT – LO D.4 (57.561.778.352) (61.581.158.409) 4.019.380.057 (6,527)

IV. LAPORAN PERUBAHAN EKUITAS

INSTITUT SENI INDONESIA (ISI) SURAKARTALAPORAN PERUBAHAN EKUITAS

UNTUK PERIODE YANG BERAKHIR 31 DESEMBER 2019 DAN TA 2018

(Dalam Rupiah) TA 2019 TA 2018 Jumlah % EKUITAS AWAL E.1 806.938.608.082 810.740.826.931 (3.802.218.849) (0,47) SURPLUS/DEFISIT – LO E.2 (57.561.778.352) (61.581.158.409) 4.019.380.057 (6,53)

KOREKSI YANG MENAMBAH / MENGURANGI EKUITAS YANG ANTARA LAIN BERASAL DARI DAMPAK KUMULATIF KEBIJAKAN AKUNTANSI/KESALAHAN MENDASAR

E.3 (23.677.357.972) (1.037.246.232) (22.640.111.740) 2.182,71

Selisih Revaluasi Aset Tetap E.3.1 (12.862.896.497) 0 0 0,00

Koreksi Nilai Aset Tetap non Revaluasi E.3.2 (10.814.461.475) (1.037.246.232) (9.777.215.243) 942,61

TRANSAKSI ANTAR ENTITAS E.4 58.329.328.880 58.816.185.792 (486.856.912) (0,83)

KENAIKAN/(PENURUNAN) EKUITAS (22.909.807.444) (3.802.218.849) (19.107.588.595) 502,54

EKUITAS AKHIR E.5 784.028.800.638 806.938.608.082 (22.909.807.444) (2,84)

URAIAN Catatan

Jumlah Kenaikan/(penurunan)

-Dasar hukum

A. PENJELASAN UMUM A.1. DASAR HUKUM

1. Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan

Negara;

2. Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan

Negara;

3. Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar

Akuntansi Pemerintahan;

4. Peraturan Pemerintah Nomor 8 Tahun 2006 tentang Pelaporan

Keuangan dan Kinerja Instansi Pemerintah;

5. Peraturan Pemerintah Nomor 45 tahun 2013 tentang Cara

Pelaksanaan Anggaran Pendapatan dan Belanja Negara;

6. Peraturan Presiden Nomor 53 Tahun 2010 Perubahan Kedua atas

Keputusan Presiden Nomor 42 tahun 2002 tentang Pedoman Pelaksanaan Anggaran Pendapatan dan Belanja Negara;

7. Peraturan Menteri Keuangan Republik Indonesia Nomor

171/PMK.05/2007 sebagaimana telah diubah dengan Peraturan Menteri Keuangan Nomor 233/PMK.05/2011 tentang Perubahan atas Peraturan Menteri Keuangan Nomor 171/PMK.05/2007 tentang Sistem Akuntansi dan Pelaporan Keuangan Pemerintah Pusat;

8. Peraturan Menteri Keuangan Nomor 270/PMK.05/2014 tentang

Penerapan Sistem Akuntansi Pemerintah berbasis Akrual pada Pemerintah Pusat;

9. Peraturan Direktur Jenderal Perbendaharaan No. 62/PB/2009

Tentang Tata Cara Penyajian Informasi Pendapatan dan Belanja Secara Akrual pada Laporan Keuangan;

10. Peraturan Menteri Keuangan Republik Indonesia nomor

181/PMK.06/2016 Tentang Penata usahaan Barang Milik Negara

11. Peraturan Menteri Keuangan Nomor 222/PMK.05/2016 tentang

V. CATATAN ATAS LAPORAN KEUANGAN

Pedoman Penyusunan dan penyampaian Laporan Keuangan Kementerian Negara/Lembaga;

12. Peraturan Menteri Keuangan Nomor 118/PMK.06/2017 tentang

Pedoman Pelaksanaan Penilaian Kembali Barang Milik Negara;

13. Keputusan Sekretaris Jenderal Kementerian Riset Teknologi dan

Pendidikan Tinggi Nomor 127/A/KPT/2018 tentang pedoman penatausahaan dan Pencatatan Kas pada Satuan Kerja di Lingkungan Kementrian Riset, Teknologi dan Pendidikan Tinggi;

14. Keputusan Sekretaris Jenderal Kementerian Riset Teknologi dan

Pendidikan Tinggi Nomor 128/A/KPT/2018 tentang pedoman Akuntansi dan Pengelolaan Piutang pada Satuan Kerja di Lingkungan Kementrian Riset, Teknologi dan Pendidikan Tinggi;

15. Keputusan Sekretaris Jenderal Kementerian Riset Teknologi dan

Pendidikan Tinggi Nomor 129/A/KPT/2018 tentang pedoman, Pengelolaan, penatausahaan dan Akuntansi Persediaan pada Satuan Kerja di Lingkungan Kementrian Riset, Teknologi dan Pendidikan Tinggi;

Profil dan kebijakan Teknis

A.2. PROFIL DAN KEBIJAKAN TEKNIS INSTITUT SENI

INDONESIA (ISI) SURAKARTA

Institut Seni Indonesia (ISI) Surakarta adalah salah satu perguruan tinggi seni negeri di bawah pembinaan Direktorat Jenderal Pendidikan Tinggi Departemen Pendidikan Nasional (Depdiknas RI). ISI Surakarta pada mulanya adalah sebuah perguruan tinggi setingkat akademi dengan nama Akademi Seni Karawitan Indonesia (ASKI) Surakarta, yang didirikan sebagai salah satu wadah untuk merintis perkembangan seni tradisional.

Lembaga pendidikan tinggi seni tradisonal dapat hidup subur jika didirikan di tengah-tengah lingkungan yang mendukungnya, yang secara wajar dapat memberikan umpan balik. Pertumbuhan dan laju pengembangan seni itu sendiri hanya dapat terwujud dengan adanya

inovator/tenaga kreatif seperti pendidik, seniman, kritikus, dan penghayat seni yang memiliki kemampuan serta sikap terbuka. Melihat sumber serta potensi seni tradisional yang ada, Surakarta sebagai kota budaya cukup memenuhi syarat menjadi tempat untuk berdirinya suatu lembaga pendidikan tinggi seni tradisional. Sejarah telah memberikan kenyataan, bahwa Surakarta memiliki kedudukan yang kuat serta wilayah pendukung budaya yang cukup luas. Berdasarkan pertimbangan-pertimbangan tersebut, sekelompok seniman muda dengan mendapat dukungan serta restu dari para ahli budaya serta empu, melalui lembaga-lembaga resmi di pusat dan daerah, berupaya agar di Surakarta didirikan lembaga pendidikan tinggi kesenian. Dari hasil upaya itu, maka terbitlah Keputusan Menteri Pendidikan dan Kebudayaan Republik Indonesia Nomor 068/1964 tertanggal 15 Juli 1964, yang membuka Akademi Seni Karawitan Indonesia (ASKI) di Surakarta di bawah naungan Direktorat Jenderal Kebudayaan Departemen Pendidikan Dasar dan Kebudayaan.

Selanjutnya pada tanggal 19 Mei tahun 1973 terbit Keputusan Menteri Pendidikan dan Kebudayaan Nomor 039/O/1973 tentang Pedoman Mengenai Status, Kurikulum, Staf Pengajar, dan Perlengkapan Material di Akademi Seni Karawitan Indonesia di Surakarta, di antaranya berisi: ASKI mempunyai dua jurusan, yaitu: Jurusan Umum di Surakarta, yang selanjutnya berkembang menjadi ASKI Surakarta; dan Jurusan Minangkabau di Padangpanjang, selanjutnya berkembang menjadi ASKI Pandangpanjang yang sekarang STSI Padangpanjang. Lulusan ASKI berhak mempergunakan sebutan Sarjana Muda Karawitan, bagi mereka yang lulus ujian negara Sarjana Muda ASKI; Seniman Karawitan (S.Kar), bagi mereka yang lulus ujian negara tingkat Seniman ASKI (dinilai Setingkat Ijasah Sarjana ). Berdasarkan Keputusan Presiden Republik Indonesia Nomor 160/M/1974 dan Keputusan Menteri Pendidikan dan Kebudayaan Nomor 02/O/1975, pada tanggal 20 Maret 1976 dilaksanakan pemindahan pengelolaan ASKI Surakarta

dari Direktorat Jenderal Kebudayaan kepada Direktorat Jenderal Pendidikan Tinggi Departemen Pendidikan dan Kebudayaan. Pada saat berdiri, ASKI Surakarta menggunakan fasilitas milik Konservatori Karawitan Indonesia (sekarang SMKI/SMK Negeri 8) Surakarta. Sejak tahun 1972 Proyek Pengembangan Kesenian Jawa Tengah (PKJT) di Surakarta yang menempati bangunan milik Keraton Kasunanan Surakarta Hadiningrat memberikan tempat untuk kegiatan ASKI Surakarta berupa bangunan Pagelaran, Sitihinggil, dan Sasonomulyo Keraton Surakarta. Mulai tahun 1985 kegiatan akademik dan administrasi STSI Surakarta menempati kampus baru di Kentingan, kec. Jebres, kota Surakarta.

Perubahan peningkatan status Akademi Seni Karawitan Indonesia (ASKI) Surakarta menjadi Sekolah Tinggi Seni Indonesia (STSI) Surakarta ditandai dengan terbitnya Surat Keputusan Menteri Pendidikan dan Kebudayaan Nomor 0446/O/1988 tanggal 12 September 1988 tentang Peningkatan Status ASKI Surakarta menjadi STSI Surakarta.

Pada tahun 2006 Sekolah Tinggi Seni Indonesia Surakarta berubah status menjadi Institut Seni Indonesia (ISI) Surakarta, ditandai dengan terbitnya Peraturan Presiden Republik Indonesia Nomor 77 Tahun 2006 tanggal 20 Juli 2006, dan diresmikan oleh Menteri Pendidikan Nasional Prof. Dr. Bambang Sudibyo pada tanggal 11 September 2006 di pendopo ISI Surakarta.

Bertitik tolak dari sejarah singkat ISI Surakarta, maka Upacara Dies Natalis ISI Surakarta ditetapkan jatuh setiap tanggal 15 Juli, bertepatan dengan terbitnya Surat Keputusan Menteri Pendidikan dan Kebudayaan Republik Indonesia Nomor 068/1964 tertanggal 15 Juli 1964 tentang Pembukaan Akademi Seni Karawitan Indonesia (ASKI) Surakarta sebagai cikal bakal ISI Surakarta.

Organisasi dan Tata Kerja (OTK) ISI Surakarta telah mendapat pengesahan Menteri Pendidikan Nasional dengan terbitnya Peraturan

Mendiknas Nomor 45 Tahun 2007 tanggal 5 Desember 2007. ISI Surakarta saat ini memiliki dua Fakultas, yaitu Fakultas Seni Pertunjukan dan Fakultas Seni Rupa dan Desain. Fakultas Seni Pertunjukan (FSP) terdiri dari empat Jurusan/Program Studi: Seni Karawitan, Etnomusikologi, Seni Pedalangan, dan Seni Tari. Fakultas Seni Rupa dan Desain (FSRD) terdiri dari empat Jurusan/Program Studi: Kriya Seni, Televisi dan Film, Seni Rupa Murni, dan Desain Interior. ISI Surakarta memiliki dua kampus, yaitu Kampus Lama di Kentingan untuk Fakultas Seni Pertunjukan (FSP), dan Kampus Baru di Mojosongo untuk Fakultas Seni Rupa dan Desain (FSRD) serta untuk pengembangan Fakultas Seni Media Rekam (FSRM) dan Program Pascasarjana (PPs). Dalam pengembangan program studi baru, per 23 Nopember 2010 ISI Surakarta diberikan izin membuka Program Studi S1 Seni Teater, dan per 27 Desember 2010 juga memperoleh izin membuka Program Studi Doktoral (S3) Penciptaan dan Pengkajian dari DIKTI.

A. Visi

Menjadi Perguruan Tinggi Seni berbasis kearifan budaya nusantara yang berkelas dunia dalam sistem tata kelola yang akuntabel dan transparan.

B. Misi

Melaksanakan pendidikan, penelitian, pengabdian kepada masyarakat dalam rangka pelestarian dan pengembangan seni dan ilmu seni berbasis budaya nusantara yang unggul dan bermanfaat bagi masyarakat.

C. Tujuan

Tujuan yang hendak dicapai ISI Surakarta sesuai dengan visi dan misi sebagai berikut

1. menyiapkan Mahasiswa menjadi anggota masyarakat yang

mempunyai kemampuan akademik dan/atau profesional di bidang seni agar dapat berperan dalam melestarikan, mengembangkan, menerapkan dan/atau memperkaya khazanah seni dan ilmu seni serta budaya nusantara sebagai akar budaya bangsa;

2. memajukan seni dan ilmu seni untuk menunjang tumbuh

kembangnya seni dan budaya nusantara sebagai akar budaya bangsa melalui kegiatan penelitian, pengkajian, aktivitas seni yang kreatif dan inovatif, publikasi karya ilmiah dan karya seni demi kejayaan bangsa;

3. mengembangkan dan menyebarluaskan seni dan ilmu seni serta

budaya nusantara untuk meningkatkan ketahanan budaya bangsa;

4. meningkatkan kualitas tata kelola yang baik (good governance),

sehingga mampu mengantisipasi perubahan; dan

5. meningkatkan jaringan kerjasama yang produktif dan

berkelanjutan dengan lembaga pemerintah dan swasta ditingkat daerah, nasional, dan internasional.

D. Sasaran

1. Pemerataan Akses:

a. Meningkatkan akses calon mahasiwa baru;

b. Penghiliran hasil penelitian dan kekaryaan Seni dalam Forum Ilmiah Skala Nasional dan Internasional.

2. Peningkatan mutu:

a. Meningkatkan kulaitas dan kuantitas input calon mahasiwa, mahasiwa dan lulusan;

b. Meningkatkan kualitas pembelajaran berbasis kompetensi, pendidikan karakter dan kewirausahaan.

c. Meningkatkan kualitas dan kuantitas sumber daya dosen dan tenaga kependidikan yang kompeten dan memadai guna

mendukung program pendidikan, riset dan pengabdian masyarakat.

d. Meningkatkan penjaminan mutu Prodi dan PT 3. Peningkatan relevansi dan daya saing PT:

a. Meningkatnya relevansi kurikulum dengan kearifan budaya nusantara dan DUDI (Dunia Usaha dan Dunia Indrustri);

b. Meningkatkan kuantitas dan kualitas penelitian dan kekaryaan seni berorientasi HaKi, Minat kelompok penelitian strategis, dan kerjasana secara nasional dan intrnasional;

c. Mengembangkan pusat informasi seni-budaya untuk kepentingan masyarakat;

d. Merevitalisasi potensi seni budaya masyarakat dan mendinamisasikan kehidupan seni budaya masyarakat berbasis KKN-PPM

4. Peningkatan Tata Kelola:

a. Meningkatkan layanan Tridharma, kelembagaan dan kerjasama b. Menguatkan dukungan manajemen dan pelaksanaan tugas

teknis lainnya

c. Menyediakan sarana dan prasarana penunjangn pendidikan sesuai dengan standar

d. Menerapkan budaya mutu dengan menetapkan sistem perencanaan, pelaksanaan, monitoring dan evaluasi sasaran, program, dan kegiatan berbasis kinerja

e. Menegakkan kode etik sesuai peraturan yang berlaku

f. Menyususn tata kelola untuk mengoptimalkan riset kolaborasi nasional dan internasional.

E. Tata Pamong, Kepemimpinan, Sistem Pengelolaan, dan Penjaminan Mutu

Tata Pamong yang dikembangkan di ISI Surakarta meliputi intensivitas

Perencanaan, Monitoring dan Evaluasi pada setiap pengelolaan kegiatan, salah satunya adalah melakukan kegiatan evaluasi berkelanjutan. Kegiatan evaluasi berkelanjutan meliputi: penanganan SDM, pengelolaan organisasi, penanganan aset dan keuangan, layanan publik, dan sistem informasi.

Pola Kepemimpinan di lingkungan Institut Seni Indonesia (ISI) Surakarta menerapkan prinsip koordinasi, integrasi, dan sinkronisasi. Prinsip koordinasi dilaksanakan dalam rangka pengendalian agar setiap fungsi dan operasional kegiatan senantiasa berorientasi pada pencapaian tujuan yang telah ditetapkan bersama. Prinsip integrasi dilaksanakan dalam rangka mengarahkan seluruh fungsi dan operasional kegiatan di lingkungan ISI Surakarta. Prinsip sinkronisasi diwujudkan melalui pengendalian seluruh fungsi dan operasional kegiatan di lingkungan ISI Surakarta agar tetap berselaras dengan tujuan yang telah ditetapkan. Melalui pola kepemimpinan efektif yang berbasis pada pola koordinasi, integrasi dan sinkronisasi sebagai nilai, norma, etika, dan budaya organisasi kerja ini, setiap unsur organisasi dapat memahami apa yang telah disepakati bersama. Dengan cara demikian, setiap unsur organisasi mampu membuat keputusan yang tepat dan cepat. Baik prinsip koordinasi, integrasi maupun sinkronisasi ini diterapkan guna mengarahkan seluruh kegiatan pada pencapaian efisiensi dan efektivitas dalam tata kerja, sehingga pencapaian tujuan yang ditetapkan dapat dicapai sesuai standar, waktu, dan kualitas yang telah ditetapkan. Pengelolaan Institusi didasarkan pada sistem administrasi baku, yang pada pokoknya mencakup aspek perencanaan, penataan staf, kepemimpinan, dan pengawasan. Pertanggungjawaban kegiatan, setiap Semester I, Triwulan dan Tahunan dilakukan penyusunan laporan keuangan/LK.

Dalam rangka meningkatkan mutu lulusan, membentuk insan yang unggul dan berprestasi di ISI Surakarta dikembangkan program

pembinaan kemahasiswaan, diantaranya:

a) pengembangan minat dan bakat mahasiswa; dengan kegiatan: Pembinaan Menwa, PMI, Pers Kampus, Festival Kethoprak, Festival Monolog (teater), PKM Seni, pembinaan Masenca Mapala. b) Peningkatan Prestasi Akademik dangan kegiatan Debat bahasa

Inggris, seminar dan diskusi dan mengirimkan mahasiswa mengikuti kegiatan di luar ISI Surakarta.

c) Pengembangan Mahasiswa yang Sehat dengan kegiatan Unit Kegiatan Mahasiswa (UKM) meliputi; Band, Musik Melayu, Paduan Suara, Kroncong, ketoprak, Catur, Basket, Bulutangkis, Futsal, panahan, karate, pencak silat, dan kerohanian.

d) Pembinaan Organisasi Kemahasiswaan: BEM dan DAM di tingkat institusi dan tingkat fakultas serta HMJ di masing-masing jurusan. Upaya peningkatan jumlah dan mutu lulusan terus dilakukan dengan berbagai strategi, melalui peningkatan mutu pembelajaran kegiatan kemahasiswaan, dan perolehan beasiswa. Beasiswa yang disalurkan kepada mahasiswa ISI Surakarta meliputi beasiswa BBM, PPA, Supersemar dan Bidikmisi.

G. Sumber Daya Manusia

Sumber Daya manusia (SDM) memilki peran yang penting untuk mewujudkan Visi dan Misi ISI Surakarta. Oleh karena itu, perlu optimalisasi SDM secara maksimal baik dalam perencanaan, pemberdayaan, dan pengembangan. SDM di ISI Surakarta terdiri dari Dosen dan tenaga kependidikan.

Dosen sebagai ujung tombak kualitas lulusan, maka kualifikasi dosen terus ditingkatkan melalui studi lanjut. Selain untuk peningkatan kemampuan juga untuk memenuhi standar kompetensi dosen sesuai dengan UU Guru dan dosen.

Dalam rangka meningkatkan mutu pendidikan, pemerintah telah memfasilitasi program sertifikasi untuk menilai profesionalisme dosen.

Pendekatan Penyusunan Laporan Keuangan

Pengakuan profesionalisme diberikan dalam bentuk pemberian sertifikasi baik dosen maupun guru besar.

Tenaga kependidikan ISI Surakarta terdiri dari tenaga laboran, tenaga arsiparis, tenaga pustakawan dan tenaga administrasi, program yang dilakukan untuk meningkatkan kemampuan tenaga kependidikan meliputi pemetaan keperluan kompetensi dan peningkatan kemampuan SDM melalui diklat teknis dan fungsional. Peningkatan mutu tenaga kependidikan juga diarahkan kepada pembinaan karier baik tenaga struktural maupun tenaga fungsional. Untuk meningkatkan kamampuan teknis dalam melaksanakan tugasnya diprogramkan dengan pengiriman diklat bidang pengadan barang/jasa, pengelolaan BMN, pengelolaan keuangan, kearsipan, kepegawaian.

Dalam rangka meningkatkan kinerja pegawai, selain penghasilan gaji yang diberikan kepada pegawai yang aktif pemerintah memberikan tunjangan kinerja berdasarkan kompetensi dan kinerja. Tunjangan kinerja diterima ditentukan berdasarkan kelas jabatan, dan diberikan kepada pegawai sesuai dengan target kinerja yang dihitung berdasarkan kategori dan nilai capaian sasaran kinerja pegawai. Hal tersebut telah diatur di Peraturan Menteri Pendidikan dan Kebudayaan Republik Indonesia nomor 107 Tahun 2013 tentang Tunjangan Kinerja bagi Pegawai di Lingkungan Kementerian Pendidikan dan Kebudayaan, dan pemberian tunjangan kinerja dimulai bulan Juli 2013.

A.3. PENDEKATAN PENYUSUNAN LAPORAN KEUANGAN

Laporan Keuangan Tahun 2019 Anaudited ini merupakan laporan yang mencakup seluruh aspek keuangan yang dikelola oleh Institut Seni Indonesia (ISI) Surakarta. Laporan Keuangan ini dihasilkan melalui Sistem Akuntansi Instansi (SAI) yaitu serangkaian prosedur manual maupun yang terkomputerisasi mulai dari pengumpulan data, pencatatan dan pengikhtisaran sampai dengan pelaporan posisi

Basis Akuntansi

keuangan dan operasi keuangan pada Kementerian Negara/Lembaga. SAI terdiri dari Sistem Akuntansi Instansi Basis Akrual (SAIBA) dan Sistem Informasi Manajemen dan Akuntansi Barang Milik Negara (SIMAK-BMN). SAI dirancang untuk menghasilkan Laporan Keuangan Satuan Kerja yang terdiri dari Laporan Realisasi Anggaran, Neraca, dan Catatan atas Laporan Keuangan. Sedangkan SIMAK-BMN adalah sistem yang menghasilkan informasi aset tetap, persediaan, dan aset lainnya untuk penyusunan neraca dan laporan barang milik negara serta laporan manajerial lainnya.

A.4. Basis Akuntansi

Institut Seni Indonesia (ISI) Surakarta menerapkan akuntansi dan pelaporan berbasis akrual dalam penyusunan dan penyajian Neraca, Laporan Operasional, dan Laporan Perubahan Ekuitas, serta menerapkan akuntansi dan pelaporan berbasis kas untuk penyusunan dan penyajian Laporan Realisasi Anggaran.

Akuntansi dan pelaporan berbasis akrual adalah basis akuntansi yang mengakui pengaruh transaksi dan peristiwa lainnya pada saat transaksi dan peristiwa itu terjadi, tanpa memperhatikan saat kas atau setara kas diterima atau dibayarkan. Sedangkan akuntansi dan pelaporan berbasis kas adalah basis akuntansi yang mengakui pengaruh transaksi atau peristiwa lainnya pada saat kas atau setara kas diterima atau dibayar. Hal ini sesuai dengan Standar Akuntansi Pemerintahan yang telah ditetapkan dengan Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan.

Dasar Pengukuran

A.5. Dasar Pengukuran

Penyusunan adalah proses penetapan nilai uang untuk mengakui dan memasukkan setiap pos dalam laporan keuangan. Dasar pengukuran yang diterapkan Institut Seni Indonesia (ISI) Surakarta dalam penyusunan dan penyajian Laporan Keuangan adalah dengan

Kebijakan Akuntasi

Pendapatan LRA

menggunakan nilai perolehan historis.

Aset dicatat sebesar pengeluaran/penggunaan sumber daya ekonomi atau sebesar nilai wajar dari imbalan yang diberikan untuk memperoleh aset tersebut. Kewajiban dicatat sebesar nilai wajar sumber daya ekonomi yang digunakan pemerintah untuk memenuhi kewajiban yang bersangkutan.

Pengukuran pos-pos laporan keuangan menggunakan mata uang rupiah. Transaksi yang menggunakan mata uang asing dikonversi terlebih dahulu dan dinyatakan dalam mata uang rupiah.

A.6. Kebijakan Akuntansi

Penyusunan dan penyajian Laporan Keuangan Tahun 2019 telah mengacu pada Standar Akuntansi Pemerintahan (SAP). Kebijakan akuntansi merupakan prinsip-prinsip, dasar-dasar, konvensi-konvensi, aturan-aturan dan praktik-praktik spesifik yang dipilih oleh suatu entitas pelaporan dalam penyusunan dan penyajian laporan keuangan. Kebijakan akuntansi yang diterapkan dalam laporan keuangan ini adalah merupakan kebijakan yang ditetapkan oleh Badan Akuntansi dan Pelaporan Keuangan yang merupakan entitas pelaporan dari Institusi Seni Indonesia (ISI) Surakarta. Disamping itu, dalam penyusunannya telah diterapkan kaidah-kaidah pengelolaan keuangan yang sehat di lingkungan pemerintah.

Kebijakan-kebijakan akuntansi penting yang digunakan dalam Penyusunan Laporan Keuangan Institut Seni Indonesia (ISI) Surakarta adalah sebagai berikut:

(1) Pendapatan-LRA

• Pendapatan-LRA diakui pada saat kas diterima pada Kas Umum

Negara (KUN).

• Akuntansi pendapatan-LRA dilaksanakan berdasarkan azas

bruto, yaitu dengan membukukan penerimaan bruto, dan tidak mencatat jumlah nettonya (setelah dikompensasikan dengan pengeluaran).

• Pendapatan-LRA disajikan menurut klasifikasi sumber pendapatan. Kebijakan Akuntansi Atas Pendapatan-LO (2) Pendapatan-LO

• Pendapatan-LO adalah hak pemerintah pusat yang diakui sebagai

penambah ekuitas dalam periode tahun anggaran yang bersangkutan dan tidak perlu dibayar kembali.

• Pendapatan-LO diakui pada saat timbulnya hak atas pendapatan

dan/atau pendapatan direalisasi, yaitu adanya aliran masuk sumber daya ekonomi. Secara khusus pengakuan pendapatan-LO pada Institut Seni Indonesia (ISI) Surakarta adalah sebagai berikut:

• Pendapatan Sewa Gedung diakui secara proposional antara

nilai dan periode waktu sewa.

• Pendapatan denda diakui pada saat dikeluarkan Surat

Keputusan denda atau dokumen lain yang dipersamakan.

• Akuntansi pendapatan-LO dilaksanakan berdasarkan azas

bruto, dan tidak mencatat jumlah nettonya (setelah dikompensasikan dengan pengeluaran)

• Pendapatan disajikan menurut klasifikasi sumber pendapatan.

Belanja

(3) Belanja

• Belanja adalah semua pengeluaran dari rekening kas umum

negara yang mengurangi saldo anggaran lebih dalam periode tahun yang bersangkutan yang tidak akan diperoleh pembayarannya kembali oleh pemerintah.

• Belanja diakui pada saat terjadi pengeluaran kas dari KUN.

• Khusus pengeluaran melalui bendahara pengeluaran, pengakuan

belanja terjadi pada saat pertanggungjawaban atas pengeluaran tersebut disahkan oleh Kantor Pelayanan Perbendaharaan Negara

(KPPN).

Belanja disajikan menurut klasifikasi ekonomi/jenis belanja dan selanjutnya klasifikasi berdasarkan organisasi dan fungsi akan diuangkapkan dalam Catatan atas Laporan Keuangan.

Kebijakan Akuntansi atas Beban

(4) Beban

• Beban adalah penurunan manfaat ekonomi atau potensi jasa

dalam periode pelaporan yang menurunkan ekuitas, yang dapat berupa pengeluaran atau konsumsi aset atau timbulnya kewajiban.

• Belanja diakui pada saat timbulnya kewajiban/terjadinya

konsumsi aset/terjadinya penurunan manfaat ekonomi atau potensi jasa.

• Beban disajikan menurut klasifikasi ekonomi/jenis belanja dan

selanjutnya klasifikasi berdasarkan organisasi dan fungsi diungkapkan dalam Catatan atas Laporan Keuangan.

Aset

(5) Aset

Aset diklasifikasikan menjadi Aset Lancar, Aset Tetap, Piutang Jangka pendek dan Aset Lainnya.

a. Aset Lancar

• Kas disajikan di neraca dengan menggunakan nilai nominal.

Kas dalam bentuk valuta asing disajikan di neraca dengan menggunakan kurs tengah BI pada tanggal neraca.

• Piutang diakui apabila kriteria sebagai berikut:

a. Piutang yang timbul dari Tuntutan

Perbendaharaan/Ganti Rugi apabila telah timbul hak yang didukung dengan Surat Keterangan Tanggung Jawab Mutlak dan/atau telah dikeluarkannya surat keputusan yang mempunyai kekuatan hukum.

b. Piutang yang timbul dari perikatan diakui apabila terdapat peristiwa yang menimbulkan hak tagih dan

didukung dengan naskah perjanjian yang menyatakan hak dan kewajiban secara jelas serta jumlahnya bisa diukur dengan andal.

• Piutang disajikan dalam neraca pada nilai yang dapat

direalisasikan (net realizable value). Hal ini diwujudkan dengan membentuk penyisihan piutang tak tertagih. Penyisihan tersebut berdasarkan jatuh tempo dan upaya penagihan yang dilakukan pemerintah. Perhitungan penyisihan adalah sebagai berikut :

Kualitas

Piutang Uraian Penyisihan

Lancar Belum dilakukan pelunasan s.d.

tanggal jatuh tempo 0,5%

Kurang lancar Satu bulan terhitung sejak tanggal Surat Tagihan Pertama tidak

dilakukan pelunasan

10%

Diragukan Satu bulan terhitung sejak tanggal Surat Tagihan Kedua tidak dilakukan

pelunasan

50%

Macet

1. Satu bulan terhitung sejak tanggal Surat Tagihan Ketiga tidak dilakukan pelunasan

2. Piutang telah diserahkan kepada Panitia Urusan Piutang

Negara/DJKN

100%

• Tagihan penjualan Angsuran (TPA) dan Tuntutan

Perbendaharaan/Ganti Rugi (TP/TGR) yang akan jatuh tempo 12 (dua belas) bulan setelah tanggal neraca disajikan sebagai Bagian Lancar TP/TGR atau Bagian Lancar TPA.

• Nilai Persediaan dicatat berdasarkan hasil inventarisasi fisik

pada tanggal neraca dikalikan dengan:

harga pembelian terakhir, apabila diperoleh dengan

pembelian;

harga standar apabila diperoleh dengan memproduksi

sendiri;

harga wajar atau estimasi nilai penjualannya apabila diperoleh dengan cara lainnya.

Aset Tetap

b. Aset Tetap

• Aset tetap mencakup seluruh aset berwujud yang

dimanfaatkan oleh pemerintah maupun untuk kepentingan publik yang mempunyai masa manfaat lebih dari 1 tahun.

• Aset tetap disajikan berdasarkan harga perolehan atau harga

wajar.

• Pengakuan aset tetap didasarkan pada nilai satuan minimum

kapitalisasi sebagai berikut:

a. Pengeluaran untuk per satuan peralatan dan mesin dan

peralatan olah raga yang nilainya sama dengan atau lebih dari Rp1.000.000 (satu juta rupiah);

b. Pengeluaran untuk gedung dan bangunan yang nilainya

sama dengan atau lebih dari Rp25.000.000 (sepuluh juta rupiah);

c. Pengeluaran yang tidak tercakup dalam batasan nilai

minimum kapitalisasi tersebut di atas, diperlakukan sebagai biaya kecuali pengeluaran untuk tanah, jalan/irigasi/jaringan, dan aset tetap lainnya berupa koleksi perpustakaan dan barang bercorak kesenian.

• Pada Tahun 2017 dan 2018, pemerintah melakukan penilaian

kembali (revaluasi) berdasarkan Peraturan Presiden Republik Indonesia Nomor 75 Tahun 2017 tentang penilaian kembali Barang Milik Negara/Daerah dan Peraturan Menteri Keuangan Nomor 118/PMK.06/2017 tentang Pedoman Pelaksanaan Penilaian Kembali Barang Milik Negara. Revaluasi dilakukan terhadap aset tetap berupa Tanah, Gedung dan Bangunan, serta Jalan, Jaringan dan Irigasi berupa Jalan, Jembatan dan Bangunan Air pada Kementerian

Negara/Lembaga sesuai kodefikasi Barang Milik Negara yang diperoleh sampai dengan 31 Desember 2015. Termasuk dalam ruang lingkup objek revaluasi adalah aset tetap pada Kementerian Negara/Lembaga yang sedang dilaksanakan pemanfaatan. Pelaksanaan data pasar, pendekatan biaya, dan/atau pendekatan oleh Penilai Pemerintah di lingkungan Direktorat Jenderal Jenderal Kekayaan Negara, Kementerian Keuangan. Berdasarkan pertimbangan efisiensi anggaran dan waktu penyelesaian, pelaksanaan penilaian kembali dilakukan dengan survey lapangan objek penilaian kembali selain Tanah.

• Pada tahun 2019, atas hasil penilaian tahun 2017 dan 2018

terdapat perbaikan/koreksi yang dilakukan guna meyempurnaan hasil penilaian kembali agar diperoleh nilai Aset yang lebih akurat, andal dan wajar.

• Nilai Aset Tetap hasil penilaian kembali menjadai nilai

perolehan baru dan nilai akumulasi penyusutan adalah nol. Dalam hal nilai Aset Tetap hasil revaluasi lebih tinggi dari niali buku sebelumnya maka selisih tersebut diakui sebagai penambah ekuitas pada Laporan Keuangan. Namun, apabila niali Aset Tetap hasil revaluasi lebih rendah dari nilai buku sebelumnya maka selisih tersebut diakui sebagai pengurang ekuitas pada Laporan Keuangan.

• Aset Tetap yang tidak digunakan dalam kegaitan operasional

pemerintah yang disebabkan antara lain karena aus, ketinggalan zaman, tidak sesuai lagi dengan kebutuhan organisasi yang makin berkembeng, rusak berat, tidak sesuai dengan rencana umum tata ruang (RUTR), atau masa kegunaannya telah berakhir ke Aset Lain-lain pada pos Aset Lainnya.

Penyusutan Aset Tetap

• Aset Tetap yang secara permanen dihentikan penggunaannya.

Dikeluarkan dari Neraca pada saat usulan penghapusan dari entitas sesuai dengan ketentuan perundang-undangan di bidang pengelolaan BMN.

• Aset Tetap yang tidak digunakan dalam kegiatan operasional

pemerintah yang disesabkan antara lain karena aus, ketinggalan jaman, tidak sesuai dengan kebutuhan organisasi yang makin berkembang, rusak berat, tidak sesuai dengan rencana umun tata ruang (RUTR), atau masa kegunakannya telah berakhir direklasifikasi ke Aset Lain-lain pada pos Aset Lainnya.

• Aset tetap yang secara permanen dihentikan penggunaannya,

dikeluarkan dari neraca pada saat ada penetapan dari entitas sesuai dengan ketentuan perundang-undangan di bidang pengelolaan BMN/BMB.

c. Penyusutan Aset Tetap

• Penyusutan aset tetap adalah penyesuaian nilai sehubungan

dengan penurunan kapasitas dan manfaat dari suatu aset tetap.

• Penyusutan aset tetap tidak dilakukan terhadap:

a. Tanah;

b. Konstruksi dalam Pengerjaan (KDP);

c. Aset Tetap yang dinyatakan hilang berdasarkan dokumen sumber sah atau dalam kondisi rusak berat dan/atau usang yang telah diusulkan kepada Pengelola Barang untuk dilakukan penghapusan.

• Penghitungan dan pencatatan Penyusutan Aset Tetap

dilakukan setiap akhir semester tanpa memperhitungkan adanya nilai residu.

• Penyusutan Aset Tetap dilakukan dengan menggunakan metode garis lurus yaitu dengan mengalokasikan nilai yang dapat disusutkan dari Aset Tetap secara merata setiap semester selama Masa Manfaat.

• Masa Manfaat Aset Tetap ditentukan dengan berpedoman

Keputusan Menteri Keuangan Nomor: 59/KMK.06/2013 tentang Tabel Masa Manfaat Dalam Rangka Penyusutan Barang Milik Negara berupa Aset Tetap pada Entitas Pemerintah Pusat. Secara umum tabel masa manfaat adalah sebagai berikut:

Penggolongan Masa Manfaat Aset Tetap

Kelompok Aset Tetap Masa Manfaat

Peralatan dan Mesin 2 s.d 20 tahun

Gedung dan Bangunan 10 s.d 50 tahun

Jalan, Jaringan dan Irigasi 5 s.d 40 tahun

Alat Tetap Lainnya (Alat Musik Modern) 4 tahun

Piutang Jangka Panjang

Aset Lainnya

d. Piutang Jangka Panjang

• Piutang Jangka Panjang adalah piutang yang

diharapakan/dijadwalkan akan diterima dalam jangka waktu lebih dari 12 (dua belas) bulan setelah pelaporan.

Tagihan Penjualan Angsuran (TPA), Tagihan Tuntutan Perbendaharaan/Tuntutan Ganti Rugi (TP/TGR) dinilai berdasarkan nilai nominal dan disajikan berdasarkan nilai nominal dan disajikan sebesar nilai yang dapat direalisasikan.

e. Aset Lainnya

• Aset Lainnya adalah aset pemerintah selain aset lancar, aset

tetap, dan piutang jangka panjang. Termasuk dalam Aset

Lainnya adalah Aset Tak Berwujud, tagihan penjualan angsuran yang jatuh tempo lebih dari 12 (belas) bulan, aset kerjasama dengan pihak kettiga (kemitraan), dan kas yang dibatasi penggunaannya.

• Aset Tak Berwujud (ATB) disajikan sebesar nilai tercatat neto

yaitu sebesar harga perolehan setelah dikurangi akumulasi amortisasi. Amortisasi ATB dengan masa manfaar terbatas dilakukan dengan metode garis lurus dan nilai sisa nihil. Sedangkan atas ATB dengan masa manfaat tidak terbatas tidak dilakukan amortisasi.

• Masa Manfaat Aset Tak Berwujud ditentukan dengan

berpedoman Keputusan Menteri Keuangan Nomor: 620/KM.6/2015 tentang Masa Manfaat Dalam Rangka Amortisasi Barang Milik Negara Pemerintah Pusat. Secara umum tabel masa manfaat sebagai berikut:

Kelompok Aset Tetap Masa Manfaat

Software Komputer 4

Franchise 5

Lisensi, Hak Paten Sederhana, Merk, Desain Industri, Rahasia Dagang, Desain Tata Letak Sirkuit Terpadu

10

Hak Ekonomi Lembaga Penyiaran, Paten Biasa, Perlindungan Varietas Tanaman Semusin

20

Hak Cipta Karya Seni Terapan, Perlindungan Varietas Tanaman Tahunan

25

Hak Cipta atas Ciptaan Gol.II, Hak Ekonomi Pelaku Pertunjukan, Hal Ekonomi Produser Fonogram.

50

Hak Cipta atas Ciptaan Gol.I 70

• Aset lain-lain berupa aset tetap pemerintah disajikan sebesar nilai buku yaitu harga perolehan dikurangi akumulasi penyusutan.

Kewajiban

(6) Kewajiban

• Kewajiban adalah utang yang timbul dari peristiwa masa lalu

yang penyelesaiannya mengakibatkan aliran keluar sumber daya ekonomi pemerintah.

• Kewajiban pemerintah diklasifikasikan kedalam kewajiban jangka

pendek dan kewajiban jangka panjang.

a. Kewajiban Jangka Pendek

Suatu kewajiban diklasifikasikan sebagai kewajiban jangka pendek jika diharapkan untuk dibayar atau jatuh tempo dalam waktu dua belas bulan setelah tanggal pelaporan.

Kewajiban jangka pendek meliputi Utang Kepada Pihak Ketiga, Belanja yang Masih Harus Dibayar, Pendapatan Diterima di Muka, Bagian Lancar Utang Jangka Panjang, dan Utang Jangka Pendek Lainnya.

b. Kewajiban Jangka Panjang

Kewajiban diklasifikasikan sebagai kewajiban jangka panjang jika diharapkan untuk dibayar atau jatuh tempo dalam waktu lebih dari dua belas bulan setelah tanggal pelaporan.

• Kewajiban dicatat sebesar nilai nominal, yaitu sebesar nilai

kewajiban pemerintah pada saat pertama kali transaksi berlangsung.

Ekuitas

(7) Ekuitas

Ekuitas merupakan selisih antara aset dengan kewajiban dalam satu periode. Pengungkapan lebih lanjut dari ekuitas disajikan dalam Laporan Perubahan Ekuitas.

Implementasi Akuntansi Pemerintah Berbasis Akrual Pertama Kali

(8) Implementasi Akuntansi berbasis Akrual Pertama Kali

Mulai tahun 2015 Pemerintah mengimplementasikan akuntansi berbasis akrual sesuai dengan amanat PP No. 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan. Implementasi tersebut memberikan pengaruh pada beberapa hal dalam penyajian laporan keuangan. Pertama, pos-pos ekuitas dana pada neraca per 31 Desember 2014 yang berbasis cash

toward accrual direklasifikasi menjadi ekuitas sesuai dengan akuntansi

berbasis akrual. Kedua, keterbandingan penyajian akun-akun tahun berjalan dengan tahun sebelumnya dalam Laporan Operasional dan Laporan Perubahan Ekuitas tidak dapat dipenuhi. Hal ini diakibatkan oleh penyusunan dan penyajian akuntansi berbasis akrual pada tahun 2015 adalah merupakan implementasi yang pertama.

Pada Tahun 2019 Institut Seni Indonesia (ISI) Surakarta menerima Pagu Anggaran dari Anggaran Pendapatan dan Belanja Negara (APBN) sebesar

Rp. 80.512.505.409,- yang bersumber pada dana Rupiah Murni dan PNBP.

Rincian pagu dan Realisasi Anggaran berdasarkan sumber dana dapat dilihat dalam tabel 3 di bawah ini

Tabel 3

Rincian Anggaran berdasarkan Sumber dana

URAIAN Pagu Realisasi Real. Diatas (dibawah) Angg. NAIK (TURUN) % Rupiah Murni (RM) 63.445.556.000 62.420.232.601 1.025.323.399 98,38 PNBP 19.418.000.000 18.091.817.808 1.326.182.192 93,17 Jumlah 82.863.556.000 80.512.050.409 2.351.505.591 97,16

Komposisi anggaran dan Realisasi berdasarkan Sumber Dana dapat dilihat dalam grafik 1 berikut ini:

Realisasi Pendapatan

Rp22.583.901.529,-- B.1.1 Pendapatan Negara Bukan Pajak

Realisasi Pendapatan Negara dan Hibah di Institut Seni Indonesia (ISI)

Surakarta untuk periode Tahun Anggaran 2019 adalah sebesar

Rp. 22.583.901.529,- atau mencapai 103,23 persen dari estimasi

10.000.000.000 20.000.000.000 30.000.000.000 40.000.000.000 50.000.000.000 60.000.000.000 70.000.000.000 Rupiah Murni PNBP

Komposisi Anggaran dan Realisasi berdasarkan sumber Dana Per 31 Desember 2019

sumber dana realisasi

pendapatan yang ditetapkan sebesar Rp. 21.877.307.000,-. Pendapatan Negara dan Hibah Institut Seni Indonesia (ISI) Surakarta terdiri dari Pendapatan dari pemnafaatan BMN, Pendapatan Pendidikan, pendapatan Denda dan Pendapatan Lain-lain.

Rincian Estimasi Pendapatan dan Realisasinya dapat dilihat dalam Tabel 4 berikut ini:

Tabel 4

Rincian Estimasi dan Realisasi Pendapatan

Pagu Realisasi Pendapatan dari Penjualan, Pengelolaan BMN,Iuran

Badan Usaha dan Penerimaan Klaim Asuransi BMN 0 72.555.000 72.555.000 0,00

Pendapatan Pendidikan 21.877.307.000 22.487.812.000 610.505.000 102,79 Pendapatan Denda 0 13.162.027 13.162.027 0,00 Pendapatan Lain-lain 0 10.372.502 10.372.502 0,00 Jumlah 21.877.307.000 22.583.901.529 706.594.529,00 103,23 % Real Pendapatan Uraian Kenaikan/(penurun

an) dari anggaran 2019

Komposisi Estimasi dan Realisasi Pendapatan dapat dilihat dalam grafik 2 berikut ini: 5.000.000.000 10.000.000.000 15.000.000.000 20.000.000.000 25.000.000.000 Pemnfaatan

BMN Pendidikan denda lain-lain

Komposisi Estimasi dan Realisasi Pendapatan Per 31 Desember 2019

Estimasi realisasi

Institut Seni Indonesia (ISI) Surakarta sampai dengan Laporan Keuangan Tahun 2019 memperoleh pendapatan Penerimaan Negara Bukan Pajak (PNBP) sebesar Rp. 22.583.901.502,- yang meliputi:

1. Pendapatan dari Pemanfaatan BMN sebesar Rp. 72.555.000,- berupa Pendapatan dari sewa Gedung Pendopo GPH. Joyokusumo;

2. Pendapatan Pendidikan, Budaya, Riset dan Teknologi sebesar Rp. 22.487.812.000,- antara lain berupa:

a. Pendapatan Ujian/Seleksi Masuk Pendidikan sebesar Rp. 229.550.000,-;

b. Pendapatan Biaya Pendidikan sebesar Rp. 20.478.362.000,-; c. Pendapatan pendidikan Lainnya sebesar Rp. 1.779.900.000,-. 3. Pendapatan Denda berupa pendapatan denda penyelesaian

pekerjaan pemerintah sebesar Rp. 13. 162.027,- antara lain berupa: a. Denda penyelesaian Pekerjaan Pengadaan Genset oleh CV.

Abirama Karya Sejahtera sebesar Rp. 6.976.200,-;

b. Denda penyelesaian Pekerjaan Pengadaan Meubel untuk Pembelajaran Fakultas Seni Pertunjukan oleh CV. Fortuna sebesar Rp. 336.600,-;

c. Denda penyelesaian Pekerjaan Jasa Konsultan Perencana Pembangunan Prasarana Lingkungan berupa Jalan Kampus II Mojosongo oleh CV. Arwida Jaya sebesar Rp. 927.280,-;

d. Denda penyelesaian Pekerjaan pengadaan Peralatan Pendukung Pembelajaran oleh CV. Arka Jaya sebesar Rp. 654.500,-;

e. Denda penyelesaian Pekerjaan pengadaan Belanja ATK dan bahan habis pakai FSP dan FSRD ISI Surakarta oleh CV. Elektra Anugerah sebesar Rp. 41.250,-;

f. Denda penyelesaian Pekerjaan pengadaan Perangkat Wireless Access Point oleh PT. Telkom Divre IV (Persero) Tbk. Coorporate CP Semarang sebesar Rp.1.819.576,-;

g. Denda penyelesaian Pekerjaan pengadaan Jasa Konsultan Perencanaan bangunan gedung pendukung pembelajaran berupa pembuatan Wall Climbing ISI Surakarta oleh CV. Pakar Semi sebesar Rp. 129.105,-;

h. Denda penyelesaian Pekerjaan pengadaan Jasa Konsultasi Perencanaan Pemeliharaan Pagar Ngoresan oleh CV. Arwida Jaya sebesar Rp. 1.517.516,-;

i. Denda penyelesaian Pekerjaan pengadaan Peralatan Pendukung Pembelajaran Fakultas Seni Rupa dan Desain oleh CV. Solusi Arya Prima sebesar Rp. 106.000,-;

j. Denda penyelesaian Pekerjaan pengadaan peralatan Pendukung Pembelajaran Fakultas Seni Rupa dan Desain oleh CV. Arka Jaya sebesar Rp. 654.000,-;

4. Pendapatan Lain-lain sebesar Rp. 10.372.502,- berupa:

a. Penerimaan Kembali Belanja Pegawai Tahun Anggaran Yang Lalu yaitu :

- Pengembalian kelebihan pembayaran Tunjangan Fungsional a.n. Sutopo sebesar Rp. 7.810.000,-

- Pengembalian kelebihan pembayaran Tunjangan Umum sebesar Rp. 2.035.000,- karena yang bersangkutan menjadi Tenaga Fungsional sebanyak 11 orang;

b. Penerimaan Kembali Belanja Modal Tahun Anggaran Yang Lalu yaitu Tindak Lanjut Temuan Irjen atas kelebihan pembayaran pengadaan BOPTN TA 2018 oleh PB Perdana Sukses sebesar Rp. 526.000,-

Berdasarkan Tabel 5 Perbandingan Realisasi Pendapatan TA 2019 dan TA 2018 menunjukkan bahwa realisasi pendapatan dari TA 2019 mengalami kenaikan sebesar Rp. 4.173.210.899,- atau 22,67 persen dari realisasi pendapatan PNBP TA 2018 dikarenakan:

Kenaikan Pendapatan Pendidikan karena bertambahnya jumlah

mahasiswa dan kenaikan SPP mahasiswa di ISI Surakarta.

Tabel 5

Perbandingan Realisasi Pendapatan TA 2019 dan TA 2018

TA 2019 TA 2018 Jum lah %

1. Pendapatan Pendidikan 22.487.812.000 17.926.422.500 4.561.389.500 25,45 2. Pendapatan Denda 13.162.027 26.312.816 (13.150.789) (49,98) 3. Pendapatan lain-lain 10.372.502 61.066.003 (50.693.501) (83,01) 4. Pendapatan Penjualan, Pengeloalaan BMN 72.555.000 396.889.311 (324.334.311) (81,72)

Jumlah Pendapatan 22.583.901.529 18.410.690.630 4.173.210.899 22,67 URAIAN

Realisasi NAIK (TURUN)

Realisasi Belanja Rp80.512.050.409,-

B.2. Belanja

Realisasi belanja Institut Seni Indonesia (ISI) Surakarta untuk TA 2019 adalah sebesar Rp. 80.512.050.409,- atau 97,16 persen dari pagu anggaran sebesar Rp. 82.863.556.000,- yang terdiri dari realisasi belanja Rupiah Murni dan PNBP.

Rincian Anggaran dan realisasi belanja Per 31 Desember 2019 tersaji pada Tabel 6 berikut ini:

Tabel 6

Rincian Anggaran dan Realisasi Belanja TA 2019

Anggaran Realisasi

Belanja Pegawai 44.287.556.000 43.938.225.607 349.330.393 0,79 Belanja Barang 30.765.246.000 28.932.859.932 1.832.386.068 94,04 Belanja Modal 7.810.754.000 7.640.964.870 169.789.130 97,83

Total Belanja Kotor 82.863.556.000 80.512.050.409 2.351.505.591 97,16

Pengembalian Belanja 0 36.502.281 53.921.908 0,00

Belanja Netto 82.863.556.000 80.548.552.690 2.405.427.499 97,21 Kenaikan/(penurunan)

dari Anggaran

Uraian TA 2019 %

Terdapat pengembalian belanja sebesar Rp. 36.502.281,- yaitu :

1. Pengembalian belanja pegawai sebesar Rp. 15.717.355,- antara lain berupa pengembalian:

♦ Gaji pokok PNS sebesar Rp. 1.013.100,- ;

♦ Pembulatan Gaji PNS sebesar Rp. 26.645,-;

♦ Tunjangan suami/istri PNS sebesar Rp.82.610,-;

♦ Tunjangan Fungsional PNS sebesar Rp. 8.120.000,-;

♦ Tunjangan Umum sebesar PNS Rp. 6.475.000,-;

2. Pengembalian Belanja barang sebesar Rp. 20.784.926,- berupa

♦ Belanja Pemeliharaan Gedung dan Bangunan sebesar

Rp. 9.637.176,-;

♦ Belanja Honor Output Kegiatan sebesar Rp.

2.700.000,-♦ Belanja Barang Non Operasional Lainnya sebesar

Rp.

8.447.750,-Komposisi anggaran dan realisasi belanja dapat dilihat dalam grafik 3 berikut ini:

Berdasarkan Tabel 7 Perbandingan Realisasi Belanja TA 2019 dan TA 2018 menunjukkan bahwa realisasi belanja pada TA 2019 mengalami kenaikan sebesar Rp. 3.315.294.375 atau 4,29 persen dari realisasi belanja TA 2018 antara lain disebabkan oleh:

Kenaikkan Realisasi belanja Pegawai dikarenakan adanya kenaikan

5.000.000.000 10.000.000.000 15.000.000.000 20.000.000.000 25.000.000.000 30.000.000.000 35.000.000.000 40.000.000.000 45.000.000.000 Belanja

Pegawai BelanjaBarang BelanjaModal BelanjaBansos

Komposisi Anggaran dan Realisasi Belanja Per 31 Desember 2019

Anggaran Realisasi

Gaji Pokok Pegawai kurang lebih sebesar 5 persen yang terhitung dari bulan Januari 2019;

Bertambahnya Calon Pegawai Negeri Sipil (CPNS) sebanyak 18

orang;

Kenaikan Realisasi belanja barang dikarenakan kenaikan pagu

anggaran;

Kenaikan Realisasi belanja Modal dikarenakan kenaikan pagu

anggaran dan banyak item barang yang bisa dilaksanakan dengan E-Katalog.

Tabel 7

Perbandingan Realisasi Belanja Per 31 Desember 2019 dan TA 2018

2019 2018 Jumlah % Belanja Pegawai 43.938.225.607 42.730.486.472 1.207.739.135 2,83 Belanja Barang 28.932.859.932 27.528.204.412 1.404.655.520 5,10 Belanja Modal 7.640.964.870 6.938.065.150 702.899.720 10,13 Jumlah 80.512.050.409 77.196.756.034 3.315.294.375 4,29 Realisasi Uraian Kenaikan (penurunan) Belanja Pegawai Rp43.938.225.607,- B.2.1 Belanja Pegawai

Realisasi Belanja Pegawai Institut Seni Indonesia (ISI) Surakarta untuk TA 2019 adalah sebesar Rp. 43.938.225.607,- atau 99,21 persen dari pagu anggaran sebesar Rp. 44.287.556.000,-

Belanja pegawai adalah belanja atas kompensasi, baik dalam bentuk uang maupun barang yang ditetapkan berdasarkan peraturan perundang-undangan yang diberikan pegawai yang dipekerjakan oleh pemerintah yang berstatus PNS sebagai imbalan atas pekerjaan yang telah dilaksanakan kecuali pekerjaan yang berkaitan dengan pembentukan modal.