PENGARUH LABA BERSIH DAN ARUS KAS OPERASIONAL

TERHADAP KEBIJAKAN DIVIDEN PADA PERUSAHAAN INDEX

IDX 30 YANG TERDAFTAR DI BURSA EFEK INDONESIA

PERIODE TAHUN 2015-2017

ATIKA RAHMI1, LILI FADLI MUHAMMAD2, MIA SYOFRINA3

[email protected], [email protected], [email protected]

Program Studi Akuntansi Institut Bisnis Muhammadiyah Bekasi ABSTRAK

Penelitian ini bertujuan untuk menganalisa pengaruh laba bersih dan arus kas operasi terhadap kebijakan dividen pada perusahaan Index IDX 30 yang terdaftar di Bursa Efek Indonesia (BEI). Variabel yang diteliti dalam penelitian ini adalah Laba Bersih ( ) dan Arus Kas Operasi ( ) sebagai variabel bebas dan Dividend Payout Ratio (Y) sebagai variabel terikat. Teknik sampling yang digunakan adalah metode purposive sampling dimana sampel yang digunakan dalam penelitian ini adalah 18 perusahaan Index IDX30 yang terdaftar di Bursa Efek Indonesia (BEI) selama 3 tahun yaitu dari tahun 2015 sampai tahun 2017. Teknik analisis yang digunakan dalam penelitian ini menggunakan analisis uji asumsi klasik, analisis regresi linear berganda, analisis uji hipotesis dan analisis koefisien determinasi.

.

Kata Kunci: Laba Bersih, Arus Kas Operasi, Kebijakan Dividen, Dividend Payout Ratio.

ABSTRACT

The purpose of this research is to analyze how much the factor of net income and operating cash flow on dividend policy is proxied by dividend payout ratio on IDX Index 30 companies listed on the Indonesia Stock Exchange (IDX). The variables examined in this study are Net Income ( ) and Operating Cash Flow ( ) as the independent variable and Dividend Policy (Y) as the dependent variable. The sampling technique used was the purposive sampling method where the sample used in this study was 18 IDX Index 30 companies listed on the Indonesia Stock Exchange for 3 years, namely from 2015 to 2017. The analysis technique used in this study used analysis classic assumption test, multiple linear regression analysis, hypothesis test analysis and coefficient of determination analysis.

Keywords: Net Income, Operating Cash Flow, Dividend Policy, Dividend Payout Ratio.

PENDAHULUAN

Perusahaan untuk menjalankan usaha membutuhkan dana yang besar, kebutuhan dana dapat diperoleh melalui menjual saham, penerbitan dan membeli saham di Bursa Efek atau Pasar Modal dengan bermaksud untuk mendapatkan keuntungan melalui dividen

yang dibagikan oleh perusahaan yang menerbitkan saham di samping capital gain dari saham yang dimiliki Investor.

Suatu perusahaan harus mempunyai tujuan untuk mendapatkan keuntungan lebih besar, maka ukuran yang digunakan untuk menilai kinerja perusahaan seharusnya mempunyai hubungan langsung dengan return yang diterima oleh pemegang saham, tolak ukur banyak digunakan untuk mengukur kinerja suatu perusahaan antara lain adalah arus kas yang dihasilkan oleh aktivitas operasi, residual income, dan lain sebagainya. Return bagi pemegang saham biasanya berupa penerimaan dividen kas, dividen saham, dividen properti, dan dividen likuidasi atau adanya perubahan harga saham.

Perusahaan yang memiliki laba bersih yang tinggi akan membagikan dividen yang besar. Akan tetapi perusahaan yang memiliki laba yang besar belum tentu akan membagikan dividen dalam jumlah besar karena perusahaan menetapkan kebijakan dividen, manajemen tentu sangat memperhatikan laba bersih yang dihasilkan perusahaan dan kas yang tersedia di perusahaan. Jumlah arus kas yang berasal dari aktivitas operasi yang menentukan gimana kegiatan operasi perusahaan dapat menghasilkan arus kas yang cukup untuk membayar dividen dan melakukan investasi baru tanpa mengandalkan sumber pendapatan

Peneliti ingin mengetahui informasi manakah yang lebih akurat antara laba bersih dan arus kas operasi lebih mempengaruhi perusahaan dalam menentukan rasio pembayaran dividen (dividend payout ratio). Berdasarkan latar belakang masalah diatas, peneliti tertarik mengadakan penelitian dengan judul “Pengaruh Laba Bersih dan Arus Kas Operasi Terhadap Kebijakan Dividen Pada Perusahaan Index IDX30 Yang Terdaftar di Bursa Efek Indonesia Periode Tahun 2015 - 2017”.

TINJAUAN PUSTAKA Laba Bersih

Menurut Syaifullah (2014: 159) laba bersih diperoleh dengan mengurangi laba operasional dengan pendapatan lain-lain. Apabila tidak terdapat pendapatan atau biaya lain-lain, maka laba bersih akan sama dengan laba operasional. Menurut Rahardjo (2015: 83) laba bersih atau laba bersih sesudah pajak penghasilan diperoleh dengan mengurangkan laba atau penghasilan sebelum kena pajak dengan pajak penghasilan yang harus dibayar oleh perusahaan.

Arus Kas Operasi

Ikatan Akuntan Indonesia (IAI) dalam PSAK nomor 2 tahun (2017: alinea 6) aktivitas operasi adalah aktivitas penghasilan utama pendapatan entitas dan aktivitas lain yang bukan merupakan aktivitas investasi dan aktivitas pendanaan. Menurut Subramanyam (2013: 93) arus kas operasi adalah aktivitas operasi (operating activities) merupakan aktivitas perusahaan yang terkait dengan laba. Selain pendapatan dan beban yang disajikan dalam laporan laba rugi, aktivitas operasi juga meliputi arus kas masuk dan arus kas keluar bersih yang berasal dari aktivitas operasi terkait, seperti pemberian kredit kepada pelanggan, investasi dalam persediaan dan perolehan kredit dari pemasok. Aktivitas operasi yang terkait dengan pos pos laporan laba rugi (dengan beberapa pengecualian kecil) dan dengan pos-pos operasi dalam neraca, umumnya pos modal

kerja seperti piutang, persediaan, pembayaran di muka (prepayment), utang dan beban masih harus dibayar.

Kebijakan Dividen

Menurut Riyanto (2012: 265), kebijakan dividen adalah kebijakan yang bersangkutan dengan penentuan pembagian pendapatan (earning) antara pengguna pendapatan untuk dibayarkan kepada para pemegang saham sebagai dividen atau untuk digunakan dalam perusahaan, yang berarti pendapatan tersebut harus ditanam di dalam perusahaan. Menurut Kamaludin dan Rini (2012: 330) kebijakan dividen adalah mencakup keputusan mengenai apakah laba akan dibagikan kepada pemegang saham atau akan ditahan untuk reinvestasi dalam perusahaan.

METODOLOGI PENELITIAN

Metode yang digunakan dalam penelitian ini adalah metode kuantitatif dengan pendekatan deskriptif. Menurut Sugiyono (2017: 8) penelitian kuantitatif adalah metode penelitian yang berlandaskan pada filsafat positivisme, digunakan untuk meneliti pada populasi atau sampel tertentu, pengumpulan data menggunakan instrumen penelitian, analisis data bersifat kuantitatif atau statistik, dengan tujuan untuk menguji hipotesis yang telah ditetapkan. Menurut Arikunto (2013: 3) menjelaskan bahwa penelitian deskriptif ini merupakan penelitian yang benar-benar hanya memaparkan apa yang terdapat atau terjadi dalam sebuah kancah, lapangan atau wilayah tertentu.

Populasi dalam penelitian ini adalah perusahaan Index IDX30 yang terdaftar di Bursa Efek Indonesia periode 2015 – 2017 yang berjumlah 30 perusahaan. Pengambilan sampel dilakukan dengan Purposive Sampling yaitu teknik pengambilan sampel sumber data dengan pertimbangan tertentu. Adapun kriteria yang digunakan adalah sebagai berikut:

1. Memiliki laporan keuangan lengkap dari tahun 2015 - 2017. 2. Menjadi anggota Index IDX30 selama periode tahun 2015 -2 017.

3. Perusahaan yang menggunakan satuan triliun rupiah dalam satuan penuh dalam laporan keuangan untuk variabel bebasnya.

Berdasarkan pada kriteria pengambilan sampel, penulis mengambil 18 laporan keuangan perusahaan Indeks Bisnis 27 yang terdaftar di Bursa Efek Indonesia. Perusahaan tersebut adalah:

Tabel. 1

Perusahaan Sampel Penelitian

No. KODE Nama Perusahaan

1. ADRO Adaro Energy Tbk 2. ASII Astra International Tbk 3. BBCA Bank Central Asia Tbk

4. BBNI Bank Negara Indonesia (Persero) Tbk 5. BBRI Bank Rakyat Indonesia (Persero) Tbk 6. BMRI Bank Mandiri (Persero) Tbk

7. GGRM Gudang Garam Tbk

8. ICBP Indofood CBP Sukses Makmur Tbk 9. INDF Indofood Sukses Makmur Tbk 10. INTP Indocement Tunggal Prakarsa Tbk 11. KLBF Kalbe Farma Tbk

12. LPPF Matahari Department Store Tbk 13. MNCN Media Nusantara Citra Tbk

14. PGAS Perusahaan Gas Negara (Persero) Tbk 15. SMGR Semen Indonesia (Persero) Tbk

16. TLKM Telekomunikasi Indonesia (Persero) Tbk 17. UNTR United Tractors Tbk

18. UNVR Unilever Indonesia Tbk

Jenis data dalam penelitian ini adalah data kuantitatif yaitu berupa data laba bersih dan arus kas operasi. Sumber data yang digunakan adalah data sekunder yang diperoleh dari laporan keuangan perusahaan yang ada dalam Index Bisnis 27 yang terdaftar di Bursa Efek Indonesia selama tahun 2015 sampai tahun 2017. Data tersebut diperoleh dari website resmi www.idx.co.id.

Teknik analisis data yang digunakan dalam penelitian ini adalah Uji Asumsi Klasik dan Uji Hipotesis.

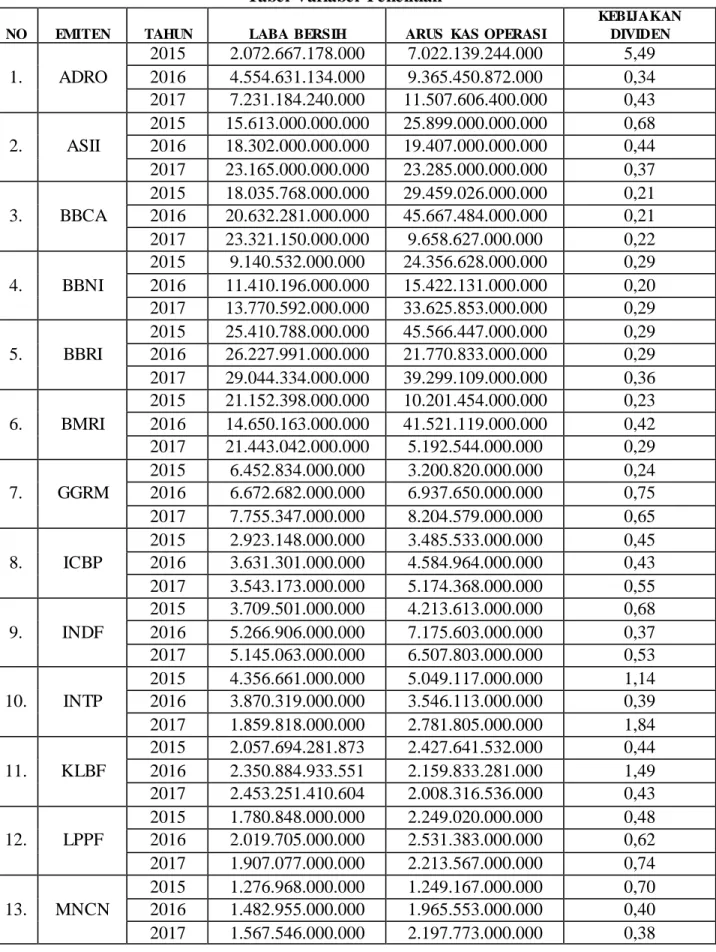

HASIL PENELITIAN

Variabel yang diteliti dalam penelitian ini terdiri dari variabel bebas (Independent Variable) yaitu laba bersih dan arus kas operasi yang dilambangkan dengan dan dan variabel terikat (Dependent Variable) yaitu kebijakan dividen yang dilambangkan dengan Y. Data penelitian dari masing- masing variabel adalah sebagai berikut:

Tabel. 2

Tabel Variabel Penelitian

NO EMITEN TAHUN LABA BERSIH ARUS KAS OPERASI

KEBIJAKAN DIVIDEN 1. ADRO 2015 2.072.667.178.000 7.022.139.244.000 5,49 2016 4.554.631.134.000 9.365.450.872.000 0,34 2017 7.231.184.240.000 11.507.606.400.000 0,43 2. ASII 2015 15.613.000.000.000 25.899.000.000.000 0,68 2016 18.302.000.000.000 19.407.000.000.000 0,44 2017 23.165.000.000.000 23.285.000.000.000 0,37 3. BBCA 2015 18.035.768.000.000 29.459.026.000.000 0,21 2016 20.632.281.000.000 45.667.484.000.000 0,21 2017 23.321.150.000.000 9.658.627.000.000 0,22 4. BBNI 2015 9.140.532.000.000 24.356.628.000.000 0,29 2016 11.410.196.000.000 15.422.131.000.000 0,20 2017 13.770.592.000.000 33.625.853.000.000 0,29 5. BBRI 2015 25.410.788.000.000 45.566.447.000.000 0,29 2016 26.227.991.000.000 21.770.833.000.000 0,29 2017 29.044.334.000.000 39.299.109.000.000 0,36 6. BMRI 2015 21.152.398.000.000 10.201.454.000.000 0,23 2016 14.650.163.000.000 41.521.119.000.000 0,42 2017 21.443.042.000.000 5.192.544.000.000 0,29 7. GGRM 2015 6.452.834.000.000 3.200.820.000.000 0,24 2016 6.672.682.000.000 6.937.650.000.000 0,75 2017 7.755.347.000.000 8.204.579.000.000 0,65 8. ICBP 2015 2.923.148.000.000 3.485.533.000.000 0,45 2016 3.631.301.000.000 4.584.964.000.000 0,43 2017 3.543.173.000.000 5.174.368.000.000 0,55 9. INDF 2015 3.709.501.000.000 4.213.613.000.000 0,68 2016 5.266.906.000.000 7.175.603.000.000 0,37 2017 5.145.063.000.000 6.507.803.000.000 0,53 10. INTP 2015 4.356.661.000.000 5.049.117.000.000 1,14 2016 3.870.319.000.000 3.546.113.000.000 0,39 2017 1.859.818.000.000 2.781.805.000.000 1,84 11. KLBF 2015 2.057.694.281.873 2.427.641.532.000 0,44 2016 2.350.884.933.551 2.159.833.281.000 1,49 2017 2.453.251.410.604 2.008.316.536.000 0,43 12. LPPF 2015 1.780.848.000.000 2.249.020.000.000 0,48 2016 2.019.705.000.000 2.531.383.000.000 0,62 2017 1.907.077.000.000 2.213.567.000.000 0,74 13. MNCN 2015 1.276.968.000.000 1.249.167.000.000 0,70 2016 1.482.955.000.000 1.965.553.000.000 0,40 2017 1.567.546.000.000 2.197.773.000.000 0,38

14. PGAS 2015 5.528.268.716.304 7.253.367.961.588 0,67 2016 4.125.458.373.004 9.088.493.667.512 0,54 2017 1.992.128.468.280 7.790.152.242.120 0,93 15. SMGR 2015 4.525.441.038.000 7.288.586.537.000 0,49 2016 4.535.036.823.000 5.180.010.976.000 0,40 2017 2.043.025.914.000 2.745.186.809.000 0,89 16. TLKM 2015 23.317.000.000.000 43.669.000.000.000 0,71 2016 29.172.000.000.000 47.231.000.000.000 0,63 2017 32.701.000.000.000 49.405.000.000.000 0,73 17. UNTR 2015 2.792.439.000.000 12.039.161.000.000 0,73 2016 5.104.477.000.000 10.005.397.000.000 0,32 2017 7.673.322.000.000 11.951.265.000.000 0,19 18. UNVR 2015 5.851.805.000.000 6.299.051.000.000 0,99 2016 6.390.672.000.000 6.684.219.000.000 0,95 2017 7.004.562.000.000 7.059.862.000.000 0,95 Sumber: idx.co.id (diolah)

Hasil Uji Asumsi Klasik

Berdasarkan uji asumsi klasik yang telah dilakukan meliputi uji normalitas, uji multikolinieritas, uji autokorelasi dan uji heteroskedastisitas, data dikatakan normal setelah dilakukan transformasi LN (Logaritma Natural) dan dapat dilakukan uji yang berikutnya yaitu uji hipotesis yang meliputi uji analisis regresi linier berganda, uji simultan (F), uji parsial (t) dan uji koefisien determinasi.

Hasil Uji Hipotesis

Tabel. 2

Hasil Uji Regresi Linier Berganda Coefficients Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 7.257 2.367 3.065 .003 LN_X1 -.500 .158 -.773 -3.161 .003 LN_X2 .228 .150 .373 1.523 .134

a. Dependent Variable: LN_Y

Sumber : SPSS ver. 25

Berdasarkan tabel 2, persamaan regresi linear berganda dari olah data yang telah dilakukan adalah Y= 7,257 - 0,500 ( ) + 0,228 ( ). Nilai konstanta sebesar 7,257 berarti bahwa variabel arus kas dan modal kerja dalam keadaan konstan (tetap) maka nilai kebijakan dividen akan turun sebesar 7,257 satuan. Untuk koefisien regresi arus kas sebesar -0,500 berarti peningkatan laba bersih sebesar satu satuan dan arus kas operasi tetap akan menurunkan current ratio sebesar 0,500 satuan. Selanjutnya, koefisien regresi arus kas operasi sebesar 0,228 berarti peningkatan modal kerja sebesar satu satuan dan arus kas tetap akan meningkatkan current ratio sebesar 0,228 satuan.

Sementara itu untuk hasil uji parsial (t) dari masing-masing variabel bebas dapat dilihat pada tabel dibawah ini:

Tabel. 3 Hasil Uji Parsial (t) Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 7.257 2.367 3.065 .003 LN_X1 -.500 .158 -.773 -3.161 .003 LN_X2 .228 .150 .373 1.523 .134

a. Dependent Variable: LN_Y

Dari tabel 3, diketahui bahwa hasil dari uji parsial yang telah dilakukan untuk variabel arus kas didapat nilai signifikan sebesar 0,03 < 0,05 (taraf signifikansi) dapat diartikan bahwa laba bersih terdapat pengaruh secara parsial terhadap kebijakan dividen. Untuk variabel arus kas operasi juga didapat nilai signifikan 0,134 > 0,05 (taraf signifikansi) yang berarti variabel arus kas operasi tidak terdapat pengaruh secara parsial terhadap kebijakan dividen.

Selanjutnya, untuk hasil uji simultan (F) setelah dilakukan pengujian dapat dilihat pada tabel dibawah ini:

Tabel.4

Hasil Uji Simultan (F) ANOVAa

Model Sum of Squares df Mean Square F Sig.

1 Regression 4.806 2 2.403 7.954 .001b

Residual 15.410 51 .302

Total 20.216 53

a. Dependent Variable: LN_Y

b. Predictors: (Constant), LN_X2, LN_X1

Dari pengujian secara simultan yang telah dilakukan menunjukan nilai adalah sebesar 7,953 > dari sebesar 3,18, untuk nilai signifikansi F sebesar 0,01 < taraf signifikansi sebesar 0,05. Hasil ini menunjukan bahwa variabel bebas yaitu laba bersih dan arus kas operasi terdapat pengaruh secara simultan terhadap kebijakan dividen. Untuk hasil pengukuran seberapa jauh kemampuan variabel bebas dalam menerangkan variabel terikat dilakukan dengan uji koefisien determinasi yang ada pada tabel dibawah ini:

Tabel. 5

Hasil Uji Koefisien Determinasi ( )

Model R R Square Adjusted R Square

Std. Error of the Estimate

1 .488a .238 .208 .550

a. Predictors: (Constant), LN_X2, LN_X1 b. Dependent Variable: LN_Y

Berdasarkan tabel 5, dari nilai R Square didapat nilai sebesar 0,238 yang dapat diartikan bahwa variabel terikat dari penelitian ini yaitu kebijakan dividen dapat dijelaskan sebesar 23,8 % oleh variabel bebasnya yaitu laba bersih dan arus kas operasi. Sedangkan sisanya sebesar 59,8% dijelaskan variabel lain diluar penelitian ini seperti kebutuhan pendanaan perusahaan, kemampuan untuk meminjam, batasan dalam kontrak utang, pengendalian dan lainnya.

PEMBAHASAN

1) Berdasarkan hasil penelitian yang dilakukan melalui uji t dapat diambil kesimpulan bahwa terdapat pengaruh laba bersih terhadap kebijakan dividen pada perusahaan Index IDX30 yang terdaftar di Bursa Efek Indonesia periode 2015-2017. Hal ini dapat dibuktikan dengan melihat nilai hasil uji t sebesar 0,03 < 0,05. Hasil ini sesuai dengan pendapat Simamora (2013: 46) laba bersih adalah laba bersih yang berasal dari transaksi pendapatan, beban, keuntungan dan kerugian. 2) Berdasarkan hasil penelitian yang dilakukan melalui uji t dapat diambil

kesimpulan bahwa tidak terdapat pengaruh arus kas operasi terhadap current ratio pada perusahaan Index IDX30 yang terdaftar di Bursa Efek Indonesia periode 2015-2017. Hasil ini sesuai dengan pendapat Prastowo (2015: 34) Arus kas dari aktivitas operasi mencakup semua efek kas dari setiap transaksi atau kejadian yang merupakan komponen penentuan laba bersih, seperti penerimaan kas dari penjualan barang dagangan, pembayaran kas pembelian bahan kepada (supplier, dan pembayaran gaji karyawan perusahaan.

3) Berdasarkan hasil penelitian yang dilakukan dengan uji F dapat diambil kesimpulan bahwa terdapat pengaruh laba bersih dan arus kas operasi secara simultan terhadap kebijakan dividen pada perusahaan Index IDX30 yang terdaftar di Bursa Efek Indonesia periode 2015-2017. Hal ini dapat dibuktikan dengan melihat hasil uji F sebesar 0,01 < 0,05. Hasil ini sesuai dengan pendapat Kamaludin dan Rini (2012: 330) kebijakan dividen adalah mencakup keputusan mengenai apakah laba akan dibagikan kepada pemegang saham atau akan ditahan untuk reinvestasi dalam perusahaan.

KESIMPULAN DAN SARAN Kesimpulan

Berdasarkan hasil penelitian mengenai pengaruh laba bersih dan arus kas operasi terhadap kebijakan dividen (dividend payout ratio) pada perusahaan index IDX30 yang terdaftar di Bursa Efek Indonesia tahun periode 2015 - 2017, maka dapat ditarik kesimpulan sebagai berikut:

1. Berdasarkan hasil uji parsial (uji t) bahwa laba bersih berpengaruh signifikan secara parsial terhadap kebijakan dividen pada perusahaan index IDX30 yang terdaftar di Bursa Efek Indonesia tahun 2015 - 2017. 2. Berdasarkan hasil uji parsial (uji t) bahwa arus kas operasi tidak

berpengaruh signifikan secara parsial terhadap kebijakan dividen pada perusahaan index IDX30 yang terdaftar di Bursa Efek Indonesia tahun 2015 - 2017.

3. Berdasarkan hasil uji parsial (uji F) diketahui bahwa laba bersih dan arus kas operasi berpengaruh signifikan secara simultan terhadap kebijakan dividen pada perusahaan index IDX30 yang terdaftar di Bursa Efek Indonesia tahun 2015 - 2017.

Saran

1. Bagi Perusahaan

Bagi perusahaan, diharapkan semoga penelitian ini dapat berguna dalam pengambilan keputusan dan lebih bijaksana dalam menetapkan kebijakan dividen, karena para investor menanamkan dana investasinya pada perusahaan untuk mengharapkan hasil yang lebih baik.

2. Bagi Investor

Bagi investor, diharapkan untuk lebih cermat dalam menganalisa perusahaan yang akan mengelola dana investasi mereka sehingga mendapatkan hasil seperti yang diinginkan.

3. Bagi Peneliti

Bagi peneliti disarankan untuk melakukan penelitian pada index lain maupun pada subsektor yang ada di Bursa Efek Indonesia dan memperbanyak variabel independen dalam penelitian selanjutnya supaya diperoleh hasil penelitian yang beragam.

DAFTAR PUSTAKA

Arikunto, Suharsimi. (2013). Prosedur Penelitian: Suatu Pendekatan Praktik. Jakarta: Rineka Cipata

Ikatan Akuntan Indonesia. (2017). Standar Akuntansi Keuangan. Jakarta: Salemba Empat.

Kamaludin, dan Rini Indriani. (2012). Manajemen Keuangan (Edisi Revisi). Bandung: CV. Bandar Maju.

Rahardjo, Budi. (2015). Keuangan dan Akuntansi Manajer Non Keuangan (Edisi 1) Yogyakarta: Graha Ilmu.

Riyanto, Bambang. (2012). Dasar - Dasar Pembelanjaan (Edisi 4). Yogyakarta: BPFE.

Subramanyam, K. R. (2013). Analisis Laporan Keuangan. Jakarta: Salemba Empat.

Sugiyono. (2017). Metode Penelitian Kuantitatif, Kualitatif, R&D. Bandung: Alfabeta.

Syaifullah, Hamli. (2014). Buku Praktis Akuntansi Biaya & Keuangan. Jakarta: Laskar Aksara