8

LANDASAN TEORI

2.1 Konsep dasar sistem informasi akuntansi

2.1.1Pengertian sistem

Pada perkembangan sistem, semakin banyak bermunculan pendapat mengenai pengertiannya. Setiap orang boleh berpendapat berbeda tentang arti sistem tersebut, dan berikut ini adalah beberapa pendapat dari ahli mengenai pengertian sebuah sistem :

”Merupakan sekelompok unsur yang erat berhubungan satu dengan yang lainnya, yang berfungsi bersama-sama untuk mencapai tujuan tertentu” (Mulyadi, 2016)

Menurut (Krismiaji, 2002)”Sistem adalah serangkaian komponen yang dikoordinasikan untuk mencapai serangkaian tujuan.”

Dari pengertian di atas dapat ditarik kesimpulan bahwa Sistem adalah sekelompok unsur yang berhubungan erat antara satu dengan yang lainnya untuk memudahkan aliran informasi dalam mencapai tujuan tertentu.

2.1.2Pengertian sistem secara umum

Suatu sistem pada dasarnya adalah sekelompok unsur yang erat berhubungan satu dengan yang lainnya, yang mempunyai fungsi bersama untuk mencapai suatu tujuan.Menurut (Mulyadi, 2016), dari definisi ini dapat dirinci lebih lanjut pengertian umum mengenai sistem sebagai berikut:

a. Setiap sistem terdiri dari unsur-unsur.

Maksudnya adalah unsur-unsur pada suatu sistem terdiri dari subsistem yang lebih kecil dan yang terdiri pula dari kelompok unsur yang membentuk subsistem.

b. Unsur-unsur tersebut merupakan bagian terpadu sistem yang bersangkutan.

Maksudnya adalah unsur-unsur sistem berhubungan secara erat satu dengan lainnya dan sifat serta kerja sama antar unsurnya mempunyai bentuk tertentu.

c. Unsur sistem tersebut bekerja sama untuk mencapai tujuan sistem. Setiap sistem mempunyai tujuan tertentu.

d. Suatu sistem merupakan bagian dari sistem lain yang lebih besar.

Contohnya pada sistem pernafasan merupakan satu sistem yang ada dalam tubuh manusia, yang merupakan dari sistem metabolisme tubuh.

2.1.3 Kualitas Informasi

Menurut (Jogiyanto, 2005) ciri-ciri dari informasi yang memiliki kualitas sebagai berikut ini:

a. Akurat

Akurat berarti informasi haruslah berdasarkan fakta sebenarnya dan dapat dipercaya.

b. Tepat waktu

Tepat waktu berarti informasi itu haruslah sudah ada ketika informasi tersebut akan digunakan.

Relevan berarti informasi yang diberikan haruslah memiliki kegunaan sebagai dasar pengambilan keputusan sesuai dengan yang diperlukan.Jika yang diperlukaninformasi untuk suatu organisasi, maka informasi tersebut haruslah sesuai dengan kebutuhan informasi diberbagai tindakan dan bagian yang ada dalam organisasi tersebut. d. Lengkap

Lengkap berarti informasi haruslah diberikan secara lengkap agar bermanfaat bagi yang menggunakannya.

2.1.4 Pengertian sistem informasi

Informasi sangatlah penting untuk suatu manajemen. Informasi bisa saja didapatkan dari suatu sistem informasi. Menurut (Sutabri, 2004), sistem informasi adalah :

“suatu sistem didalam suatu organisasi yang mempertemukan kebtuhan pengolahan transaksi harian yang mendukung fungsi operasi organisasi yang bersifat manajeerial dengan kegiatan strategi dari suatu organisasi untuk dapat menyediakan kepada pihak luar tertentu dengan laporan-laporan yang diperlukan.”

2.1.5 Karateristik sistem informasi

Menurut (Sutabri, 2012) ada beberapa karakteristik sistem informasi sebagai berikut :

a. Komponen sistem(components)

Suatu sistem dari sejumlah komponen yang saling berinteraksi, yang bekerja sama membentuk satu kesatuan.Komponen sistem tersebut bisa berupa suatu bentuk subsistem.

b. Batasan sistem(Boundary)

Ruang lingkup sistem merupakan daerah yang membatasi antara sistem dengan sistem lainnya atau sistem dengan lingkungan luarnya.

c. Lingkungan luar sistem (environtment)

Bentuk apapun yang ada diluar lingkup atau batasan sistem yang mempengaruhi operasi sistem tersebut dengan lingkungan luar sistem.

d. Penghubung sistem (interface)

Media yang menghubungkan sistem dengan subsistem yang lain disebut dengan penghubung sistem.

e. Masukan sistem (input)

Energi yang dimasukkan ke dalam sistem disebut masukkan sistem, yang dapat berupa pemeliharaan dan sinyal.

f. Keluaran sistem (output)

Hasil dari energi yang diolah dan diklasifikasikan menjadi keluaran yang berguna.

g. pengolah sistem (procces)

suatu sistem dapat mempunyai suatu proses yang akan mengubah masukan menjadi keluaran.

h. Sasaran sistem (objective)

Suatu sistem memiliki tujuan dan sasaran yang pasti dan bersifat determinstik.

2.1.6 Komponen Sistem Informasi

Setiap sistem informasi terdiri dari blok-blok bangunan yang mmbentuk sistem tersebut. Menurut (Mulyadi, 2016) komponen bangunan sistem informasi terdiri dari enam blok yaitu :

1) Blok masukan

Masukan adalah data yang dimasukkan ke dalam sistem informasi beserta metode dan media yang digunakan untuk menangkap dan memasukkan data tersebut ke dalam sistem.Masukan terdiri dari transaksi, pertanyaan, perintah, permintaan dan pesan.

2) Blok model

Blok model terdiri dari logico-mathematical models yang mengolah masukan dan data yang disimpan, dengan berbagai macam cara, untuk memproduksi hasil yang dikehendaki atau keluaran.

3) Blok keluaran

Keluaran keluaran sistem akuntansi dapat berupa laporan keuangan, faktur, surat order pembelian, laporan pelaksanaan anggaran, jawaban atas pertanyaan, hasil suatu pegambilan keputusan yang diprogram.

4) Blok teknologi

Teknologi merupakan mesin untuk menjalankan sistem informasi. 5) Blok basis data

Basis data merupakan tempat untuk menyimpan data yang digunakan untuk melayani kebutuhan pemakai informasi.

Semua sistem informasi harus dilindungi dari bencana dan ancaman, seperti bencana alam, kecurangan, kegagalan sistem.

2.1.7 Pengertian sistem informasi akuntansi

Pengertian dari suatu sistem informasi akuntansi menurut Mulyadi (2016) yang menyebutkan bahwa sistem informasi akuntansi adalah :

“Organisasi, formulir, catatan dan laporan dikoordinasi sedemikian rupa untuk menyediakan informasi keuangan yang dibutuhkan oleh manajemen guna memudahkan pengelolaan perusahaan.”

Sedangkan didefinisikan oleh Stephen A. Moscove dan Mark G. Simkin di dalam buku (jogiyanto, 2005) yang berjudul Analisis & Desain, sistem informasi akuntansi adalah :

“Sistem informasi akuntansi adalah suatu komponen organsasi yang mengumpulkan, mengklasifikasikan, memproses, menganalisis, mengkomunikasikan informasi pengambilan keputusan dengan orientasi finansial yang relevan bagi pihak-pihak luar dan pihak-pihak dalam perusahaan (secara prinsip adalah manajemen).”

Dengan melihat dua pengertian di atas, maka dapat disimpulkan bahwa yang dimaksud dengan sistem informasi akuntansi adalah kumpulan dari sub-sub sistem yang saling bekerja sama dan bertanggung jawab untuk menyediakan informasi keuangan dan informasi yang didapat dari data transaksi untuk tujuan pelaporan internal kepada manajer untuk digunakan dalam pengendalian dan perancangan sekarang dan operasi masa depan seperti pelaporan eksternal kepada pemerintah dan pihak-pihak luar perusahaan.

2.1.8 Fungsi dan Tujuan Sistem Informasi Akuntansi

a. Beberapa fungsi sistem informasi akuntansi menurut (Mulyadi, 2016) adalah sebagai berikut :

1) Mengumpulkan dan menyimpan data tentang aktifitas-aktifitas yang dilaksanakan oleh organisasi, sumber daya yang dipengaruhi oleh aktifitas tersebut, dan para pelaku yang terlibat aktiftas tersebut, agar phak manajemen, para pegawai, dan pihak-pihak luar yang berkepentingan dapat meninjaau ulang hal-hal tersebut.

2) Mengubah data menjadi infomasi yang berguna bagi pihak manajemen untuk membuat keputusan dalam aktifitas perencanaan, pelaksanaan, dan pengawasan.

3) Menyediakan pengendalian yang memadai untuk menjaga aset-aset organisasi. Termasuk data organisasi, untuk memastikan bahwa data tersebut tersedia saat dibutuhhkan.

b. Tujuan yang ingin dicapai oleh sistem informasi akuntansi yaitu memberikan informasi dalam bentuk keuangan yang ditujukan kepada pihak internal maupun pihak eksternal di suatu organisasi. Dalam bukunya yang berjudul sistem informasi, Mulyadi (2016) mengatakan bahwa tujuan pengembangan dari suatu penyusunan sistem informasi akuntansi yaitu sebagai :

1) Menyediakan informasi bagi pengaolahan kegiatan usaha baru 2) Memperbaiki informasi yang dihasilkan oleh sistem yang sudah ada 3) Memperbaiki pengendalian akuntansi dan pengecekan intern

2.1.9 Faktor-faktor yang dipertimbangkan dalam penyusunan sisteminformasi akuntansi :

1) Sistem informasi akuntansi yang disusun harus memenuhi prinsip cepat yaitu sistem informasi akuntansi harus menyediakan informasi yang diperlukan dengan cepat dan tepat waktu serta dapat memenuhi kebutuhan dan kualitas yang sesuai

2) Sistem informasi yang disusun harus memenuhi prinsip aman yaitu sisteminformasi harus dapat membantu menjaga keamanan harta milik perusahaan

3) Sistem informasi akuntansi yang disusun harus memenuhi prinsip murah yangberarti bahwa biaya untuk menyelenggarakan sistem informasi akuntansitersebut harus dapat ditekan sehingga re latif tidak mahal.

2.2 Sistem informasi akuntansi pembelian

Sistem akuntansi pembelian digunakan perusahaan untuk melaksanakan pengadaan barang kebutuhan perusahaan. Transaksi pembelian dapat digolongkan menjadi dua yaitu pembelian lokal dan impor. Pembelian lokal adalah pembelian dari pemasok dalam negeri, sedangkan impor adalah pembelian dari pemasok luar negri (Mulyadi, 2016).

2.2.1 fungsi yang terkait

Menurut (Mulyadi, 2016) Fungsi yang terkait dalam sistem akuntansi pembelian :

1) Fungsi gudang

Dalam sistem akuntansi pembelian, fungsi gudang membuat surat permintaan pembelian, dan membuat surat order pembelian yang diperoleh dari bagian pembelian, serta membuat laporan penerimaan barang.

2) Fungsi pembelian

Fungsi pembelian mempunyai tanggung jawab memperoleh informasi mengenai harga barang, menentukan pemasok yang dipilih dalam pengadaan barang, dan mengeluarkan order pembelian kepada pemasok yang telah dipilih.

3) Fungsi penerimaan

Dalam sistem akuntansi pembelian, fungsi ini bertanggung jawab untuk menerima dan melakukan pemeriksaan terhadap jenis, mutu, dan kuantitas barang yang diterima dari pemasok serta membuat laporan penerimaan barang.Laporan penerimaan barang dibuat beberapa lembar dan dikirim ke bagian pembelian dan bagian gudang bersamaan dengan barang.

4) Fungsi akuntansi

Dalam transaksi pembelian, fungsi akuntansi yang terkait ada 2 fungsi yaitu pencatat persediaan dan pencatat utang.Dalam sistem akuntansi pembelian, fungsi pencatat utang mempunyai tanggung jawab terhadap pencatatan transaksi pembelian ke dalam register bukti kas keluar dan untuk menyelenggarakan kartu utang sebagai buku pembantu utang.Fungsi pencataan persediaan mempunyai tanggung jawab yaitu mencatat harga pokok persediaan barang yang dibeli ke dalam kartu persediaan.

2.2.2 Menurut (Mulyadi, 2016) ,secara garis besar transaksi pembelian mencakup beberapa prosedur:

1) Pada fungsi gudang mengajukan permintaan pembelian barang ke fungsi pembelian.

2) Pada fungsi pembelian meminta penawaran harga dari berbagai pemasok yang dimiliki oleh perusahaan.

3) Fungsi pembelian menerima penawaran harga dari pemasok dan melakukan pemilihan pemasok.

4) Fungsi pembelian membuat order pembelian tersebut kepada pemasok yang dipilih.

5) Pada fungsi penerimaan memeriksa dan menerima barang yang dikirim oleh pemasok

6) Fungsi penerimaan menyerahkan barang yang diterima kepada fungsi gudang untuk di simpan.

7) Fungsi penerimaan melaporkan penerimaan barang tersebut kepada fungsi akuntansi.

8) Pada fungsi akuntansi menerima faktur tagihan dari pemasok yang dipilih dan atas dasar faktur dari pemasok tersebut, fungsi akuntansi mencatat kewajiban yang ditimbul dari transaksi pembelian.

2.2.3 jaringan prosedur

Menurut (Mulyadi, 2016),Jaringan prosedur yang membentuk sistem akuntansi pembelian:

1) Prosedur permintaan pembelian

Fungsi gudang mengajukan permintaan pembelian barang dagang dalam formulir surat permintaan pembelian kepada fungsi pembelian.

2) Prosedur permintaan penawaran harga dan pemilihan pemasok

Fungsi pembelian mengirimkan surat permintaan penawaran harga kepada para pemasok untuk memperoleh informasi mengenai harga barang dagang dan syarat lainnya, untuk memungkinkan dalam pemilihan pemasok yang akan dipilih sebagai pemasok barang yang diperlukan oleh perusahaan. Perusahaan sering kali menentukan jenjang wewenang dalam pemilihan pemasok sehingga sistem akuntansi pembelian dibagi menjadi tiga yaitu : 1) Sistem akuntansi pembelian dengan pengadaan langsung

Pemasok dipilih langsung oleh fungsi pembelian.Tanpa melalui penawaran harga.

2) Sistem akuntansi pembelian dengan penunjukan langsung

Pemilihan pemasok dilakukan langsung oleh fungsi pembelian, dengan melakukan pegiriman paling sedikit tiga permintaan penawaran harga kepada tiga pemasok tersebut.Dan didasarkan pada pertimbangan harga penawaran dari para pemasok tersebut.

3) Sistem akuntansi pembelian dengan lelang

Pemilihan pemasok dilakukan oleh panitia lelang yang dibentuk, melalui lelang yang diikuti oleh pemasok yang jumlahnya terbatas. 3) Prosedur order pembelian

Fungsi pembelian mengirim surat order pembelian kepada pemasok yang dipilih dan memberitahukan kepada unit-unit organisasi lain dalam perusahaan mengenai order pembelian yang sudah dikeluarkan.

Fungsi penerimaan melakukan pemeriksaan mengenai jenis, mutu dan jumlah barang dagang yang diterima dari pemasok, lalu membuat laporan penerimaan barang.

5) Prosedur pencatatan utang

Fungsi akuntansi memeriksa dokumen-dokumen yang terkait dengan pembelian dan menyelenggarakan pencatatan utang sebagai catatan utang. 6) Prosedur distribusi pembelian

Prosedur ini meliputi distribusi akun yang didebit dari transaksi pembelian untuk kepentingan pembuatan laporan manajemen.

2.2.4 dokumen yang terkait

Menurut (Mulyadi, 2016), Dokumen / formulir yang digunakan dalam sistem informasi pembelian adalah:

1) Surat permintaan pembelian

Merupakan dokumen yang berbentuk suatu formulir yang diisi di bagian fungsi gudang untuk meminta kepada fungsi pembelian agar melakukan pembelian barang dengan jenis, jumlah, dan mutu seperti yang diminta dalam surat permintaan pembelian.

2) Surat permintaan penawaran harga

Dokumen ini digunakan untuk meminta penawaran harga untuk barang yang sifat pengadaannya tidak berulang kali terjadi, yang menyangkut rupiah pembelian yang besar.

3) Surat order pembelian

Merupakan dokumen yang berbentuk formulir yang digunakan untuk memesan barang kepada pemasok yang telah dipilih.

Merupakan dokumen yang dibuat oleh fungsi penerimaan untuk menunjukkan bahwa barang yang diterima dari pemasok telah memenuhi jumlah, kualitas, jenis dan spesifikasi seperti yang diminta dalam surat order pembelian.

5) Surat perubahan order pembelian

Dokumen yang digunakan ketika kadangkala diperlukan perubahan terhadap isi surat order pembelian yang sebelumnya telah diterbitkan. Perubahannya dapat berupa jumlah barang, spesifikasi, jadwal penyerahan barang, penggantian atau hal lain yang bersangkutan dengan perubahan desain ataupun bisnis.

2.2.5 Menurut (Mulyadi, 2016),informasi yang diperlukan manajemen perusahaan dari sistem akuntansi pembelian:

1) Persediaan barang dagang yang sudah harus dipesan kembali (reorder point).

2) Pesanan pembelian barang yang sudah dikirim ke pemasok. 3) Pesanan pembelian barang yang sudah dipenuhi dari pemasok. 4) Total saldo utang dagang perusahaan pada tanggal tertentu. 5) Saldo utang dagang kepada pemasok tertentu.

6) Tambahan jumlah dan harga pokok persediaan barang dari pembelian. 2.2.6 Catatan akuntansi yang terrkait

Menurut (Mulyadi, 2016), catatan akuntansi yang digunakan dalam transaksi pembelian:

Jika suatu perusahaan menggunakan voucher payable procedure sebagai pencatatan utangnya, maka jurnal yang digunakan dalam mencatatnya adalah register bukti kas keluar.

2) Jurnal pembelian

Jika suatu perusahaan menggunakan account payable procedure sebagai pencatatan utangnya, maka jurnal yang dipakai adalah jurnal pembelian. 3) Kartu utang

Jika dalam perusahaan menggunakan account payable procedure sebagai pencatatan utangnya, maka buku pembantu yang digunakan untuk mencatat utang kepada pemasok adalah kartu utang.

4) Kartu persediaan

Dalam sistem akuntansi pembelian, kartu persediaan digunakan untuk mencatat harga pokok persediaan yang sudah dibeli.

2.3 Sistem Informasi Akuntansi Penjualan

Menurut (Mulyadi, 2016), didalam bukunya yang berjudul Sistem Akuntansi, menyatakan bahwa: “Penjualan adalah kegiatan yang terdiri dari penjualan barang atau jasa baik secara kredit maupun secara tunai.”

Maka dari itu dapat disimpulkan bahwa Sistem Informasi Penjualan adalah sub sistem informasi bisnis yang mencakup kumpulan prosedur yang mencatat, melaksanakan, menghitung, membuat dokumen dan informasi penjualan untuk keperluan manajemen dan bagian lain yang berkepentingan dalam perusahaan, mulai dari diterimanya order penjualan perusahaan sampai mencatat timbulnya piutang dagang.

Sistem penjualan digunakan perusahaan untuk menangani transaksi-transaksi penjualan berupa barang ataupun jasa, baik itu secara tunai maupun kredit. Di dalam penjualan tunai, barang ataupun jasa baru akan diserahkan kepada pembeli jika bagian kasir telah menerima uang dari pembeli. Sedangkan dalam transaksi penjualan kredit, jika pesanan dari pelanggan telah dipenuhi dengan pengiriman barang atau penyerahan jasa untuk jangka waktu tertentu perusahaan mempunyai piutang terhadap pelanggannya.

Menurut (Mulyadi, 2016), Prosedur dari penjualan tunaidiantaranya berasal dari Over-the Counter Sale.Over-the counter sale merupakan sistem penjualan yang di mana pembeli datang langsung ke perusahaan melakukan pemilihan barang, melakukan pembayaran-pembayaran harga barang ke kasir dan menerima barang yang dibayarkan.Di dalam Over-theCounter Sale perusahaan langsung menerima uang tunai, cek pribadi (personalcheck), atau pembayaran dari pembeli dengan credit card, sebelum barang diserahkan kepada pembeli.Over-the Counter Sale dilakukan melalui prosedur sebagai berikut:

1) Pembeli datang ke perusahaan lalu memesan barang kepada wiraniaga (salesperson) di bagian penjualan.

2) Pada bagian kasir menerima pembayaran dari pembeli tersebut, yang berupa uang tunai, cek pribadi (personal check), atau kartu kredit.

3) Bagian penjualan memerintahkan pada bagian pengiriman untukmenyerahkan barang kepada pembeli.

4) Bagian pengiriman menyerahkan barang ke pembeli. 5) Bagian kasir menyetor kas yang diterima kepada bank.

6) Pada bagian akuntansi mencatat pendapatan penjualan dalam jurnalpenjualan, kemudian mencatat penerimaan kas dari penjualantunai dalam jurnal penerimaan kas.

2.3.1 Penjualan secara tunai

Menurut (Mulyadi, 2016), ada beberapa fungsi yang terkait dalam sistem penjualan tunai adalah sebagai berikut :

1) Fungsi Penjualan

Fungsi penjualan mempunyai tanggung jawab sebagai penerima pesanan daripembeli, dan mengisi faktur penjualan tunai dan menyerahkan faktur penjualan tunai tersebut kepada pembeli sebagai kepentingan pembayaran ke fungsi kas.

2) Fungsi Kas

Fungsi kas ini mempunyai tanggung jawab untuk menerima kas dari pembeli.

3) Fungsi Gudang

Fungsi gudang mempunyai tanggung jawab sebagai penyimpan barang yang diorder dari pembeli, dan menyerahkan barang pembelian tersebut ke fungsi pengiriman.

4) Fungsi Pengiriman

Fungsi pengiriman bertanggung jawab sebagai pengepak barang dan memberikan barang yang sudah dibayar kepada pembeli.

5) Fungsi Akuntansi

Fungsi akuntansi ini bertanggung jawab sebagai pencatatan transaksi-transaksi pada penjualan dan penerimaan kas serta membuat laporan penjualan yang terjadi.

2.3.2 dokumen yang digunakan

Menurut (Mulyadi, 2016),dokumen yang digunakan pada sistem penjualan tunai:

1) Faktur penjualan tunai

Faktur penjualan tunai ini dimanfaatkan oleh fungsi penjualan untukpengantar pembayaran oleh pembeli kepada fungsi kas dan dijadikan sebagaidokumen sumber untuk mencatat transaksi-transaksi ke dalam jurnal penjualan.

2) Pita register kas

Pita register kas ini berfungsi sebagai bukti penerimaan kas yang sudah dikeluarkan oleh fungsi kas dan dijadikan dokumen pendukung faktur penjualan tunai.

3) Credit card slip

Credit card slip ini berupa dokumen yang diisi oleh fungsi kas dan digunakan sebagai alat untuk menagih uang tunai dari bank yang mengeluarkan kartu kredit berkaitan dengan transaksi penjualan yang sudah dilakukan pemegang kartu kredit tersebut.

4) Bill of lading

Bill of lading ini berupa dokumen yang merupakan bukti penyerahan barang dari perusahaan penjualan barang kepada perusahaan angkutan umum.

5) Bukti setor bank

Bukti setor bank ini berupa dokumen yang dibuat oleh fungsi kas yang dijadikan sebagai bukti penyetoran kas ke bank.Bukti setor bank ini diserahkan oleh fungsi kas kepada fungsi akuntansi yang dijadikan sebagai

dokumen sumber untuk mencatat transaksi-transaksi ke dalam jurnal penerimaan kas.

6) Rekapitulasi harga pokok penjualan

Dokumen ini dimanfaatkan oleh fungsi akuntansi untuk meringkas harga pokok produk yang telah dijual selama satu periode.

2.3.3 Catatan akuntansi yang digunakan

Menurut (Mulyadi, 2016), catatan akuntansi yang digunakan dalam sistempenjualan tunai:

1) Jurnal penjualan

Jurnal penjualan ini dimanfaatkan oleh fungsi akuntansi untuk melakukan pencatatan dan meringkas data penjualan yang terjadi.

2) Jurnal penerimaan kas

Jurnal penerimaan kas ini dimanfaatkan oleh fungsi akuntansi untuk melakukan pencatatan penerimaan kas dari penjualan tunai yang terjadi. 3) Jurnal umum

Jurnal umum ini dimanfaatkan oleh fungsi akuntansi untuk melakukan pencatatan harga pokok produk yang dijual.

4) Kartu persediaan

Kartu ini dimanfaatkkan oleh fungsi akuntansi untuk pencatatan berkurangnya harga pokok produk yang dijual.Kartu ini diadakan di fungsi akuntansi untuk mengawasi mutasi dan persediaan barang yang disimpan di gudang.

5) Kartu gudang

Kartu gudang yang berupa catatan ini manfaatkan untuk pencatatan mutasi dan persediaan barang yang disimpan dalam gudang.

2.3.4 Prosedur yang membentuk sistem penjualan tunai

Prosedur penjualan tunai yang dilakukanbaik secara manual ataupun terkomputerisasi menampilkan suatu bagan alir dokumen. Prosedur penjualan tunai tersebut bukan merupakan prosedur baku, karena penerapannya bisabervariasi dan banyak tergantung kepada karakteristik masing-masingperusahaan itu sendiri.

Menurut (Mulyadi, 2016), ada beberapa jaringan prosedur yang mmbentuk sistem penjualan tunai, yaitu :

1) Prosedur order penjualan

Di dalam prosedur order penjualan ini, fungsi penjualan menerima pesanan dari pemesankemudian membuatfaktur penjualan tunai yang digunakan pembeli untukmelakukan pembayaran kepada fungsi kas dan untukmemungkinkan fungsi gudang dan fungsi pengirimanmenyiapkan barang yang akan diserahkan kepada pembeli yang sudah dibayarkan. 2) Prosedur penerimaan kas

Di dalam prosedur penerimaan kas ini, fungsi kas menerima pembayaran harga barang dari pembeli yang sudah memesan kemudian memberikan tanda pembayaran (berupa pita registerkas dan cap “lunas” pada faktur penjualan tunai) kepada pembeli untuk memungkinkan pembeli melakukan pengambilan barang yang dibelinya dari fungsi pengiriman.

3) Prosedur penyerahan barang

Di dalam proseduur penyerahan barang ini, fungsi pengiriman menyerahkan barang kepada pembeli yang sudah dibayarkan.

Di dalam prosedur pencatatan penjualan tunai ini, fungsi akuntansi mencatat penjualan tunai dalamjurnal penjualan dan jurnal penerimaan kas.Fungsi akuntansijuga mencatat berkurangnya persediaan barang yang dijualdalam kartu persediaan.

5) Prosedur penyetoran kas ke bank

Di dalam prosedur penyetoran kas ke bank ini, fungsi kas menyetorkan kas yang diterima dari penjualan tunaikepada pihak bank.

6) Prosedur pencatatan penerimaan kas

Di dalam prosedur pencatatan penerimaan kas ini, fungsi akuntansi melakukan pencatatan penerimaan kas dalam jurnal penerimaan kas berdasarkan bukti penyetoran bank yang diterima dari bank melalui fungsi kas.

7) Prosedur pencatatan harga pokok penjualan

Di dalam prosedur pencatatan harga pokok penjualan ini, fungsi akuntansi membuat rekapitulasi harga pokok penjualan yang berdasarkan data dalam kartu persediaan.

2.3.5 Unsur Pengendalian Intern Dalam Sistem Penjualan Tunai

Menurut (Mulyadi 2016),unsur pengendalian intern yang seharusnya ada dalam sistem penjualan tunai adalah sebagai berikut:

a. Organisasi atau perusahaan

1) Fungsi penjualan haruslah terpisah dari fungsi kas.

Pemisahan ini berfungsi agar setiap penerimaan kas dari penjualan tunai dilaksanakan oleh dua fungsi yang saling mengecek.

Pemisahaan ini dimaksudkan agar menjaga kekayaan dan menjamin ketelitian serta keandalan data akuntansi perusahaan.

3) Pada transaksi penjualan tunai harus dilakukan oleh fungsi penjualan, fungsi kas, fungsi pengiriman, dan fungsi akuntansi.

Hal ini dimaksudkan agar terciptanya pengecekan internpekerjaan setiap fungsi tersebut oleh fungsi lainnya.

b. Sistem Otorisasi dan Prosedur Pencatatan

4) Penerimaan pemesanan dari pembeli diotorisasi oleh fungsi penjualan dengan menggunakan formulir faktur penjualan tunai. Lalu faktur penjualan tunai haruslah diotorisasi oleh fungsi penjualan untuk menjadi dokumen yang sah, yang dapat digunakan sebagai dasar bagi fungsi penerimaan kas untuk menerima kas dari pembelian tersebut, dan untuk menjadi perintah bagi fungsi pengiriman untuk memberikan barang ke pembeli setelah barang dibayarkan oleh pembeli yang memesan, kemudian sebagai dokumen sumber untuk pencatatan dalam catatan akuntansi.

5) Penerimaan kas diotorisasi oleh fungsi penerimaan kas dengan cara menambahkan cap bertulisan “lunas” yang ada pada faktur penjualan tunai dan penempelan pita register kas pada faktur tersebut. Dengan cap “lunas” dan pita register kas tersebut dokumen faktur penjualan tunai dapat memberikan otorisasi bagi fungsi pengiriman untuk memberikan barang kepada pembeli yang sudah membayar.

6) Di dalam penjualan dengan menggunakan kartu kredit bank haruslah didahului dengan permintaan otorisasi dari bank penerima kartu kredit tersebut. Otorisasi diperoleh merchant dengan cara memasukkan kartu

kredit pelanggan ke dalam alat tersebut. Dengan alat ini merchant terhindar dari kemungkinan ketidakbonafitan pemegang kartu kredit. 7) Saat penyerahan barang diotorisasi oleh fungsi pengiriman dengan cara

menambahkan cap “Sudah Diserahkan” pada faktur penjualan tunai. Cap “sudah diserahkan” yang ditambahkan oleh fungsi pengiriman pada faktur penjualan tunai membuktikan telah diserahkannya barang kepada pembeli yang berhak.

8) Ketika pencatatan ke dalam catatan akuntansi haruslah berdasarkandokumen sumber yang dilampirkan dengan dokumen pendukung yang lengkap. Di dalam sistem penjualan tunai, pencatatan mutasi piutang harus didasarkan pada faktur penjualan tunai sebagai dokumen sumber dan pita register kas sebagai dokumen pendukung. 9) Dalam pencatatan ke catatan akuntansi harus dilakukan oleh karyawan

yang diberi wewenang untuk mencatat. Dengan begitu tanggung jawab atas pengubahan catatan akuntansi dapat dibebankan kepada karyawan yang diberi wewenang tersebut, sehingga tidak ada satu pun perubahan data yang dicantumkan dalam catatan akuntansi yang tidak dipertanggungjawabkan.

c. Praktik yang Sehat

10) Faktur penjualan tunai bernomor urut tercetak dan penggunaannya dipertanggungjawabkan oleh fungsi penjualan. Nomor urut tercetak dan penggunaan nomor urut tersebut dipertanggungjawabkan oleh yang memiliki wewenang untuk menggunakan formulir tersebut.

11) Jumlah kas yang diterima dari penjualan tunai disetor seluruhnya ke Bank pada hari yang sama dengan transaksi penjualan tunai atau hari

kerja berikutnya. Penyetoran segera seluruh jumlah kas yang diterima dari penjualan tunai ke bank akan menjadikan jurnal kas perusahaan dapat diuji ketelitian dan keandalannya dengan menggunakan informasi dari bank yang tercantum dalam rekening Koran bank (bank statement). 12) Penghitungan saldo kas yang ada di tangan fungsi kas secara periodik dan secara mendadak oleh fungsi pemeriksa internakan mengurangi risiko penggelapan kas yang diterima oleh kasir.

2.4 Pengendalian aplikasi pada sistem

a. Pengendalian input

1) Input Authorization Control

Pengendalian yang baik tidak memperbolehkan suatu transaksi diproses apabila transaksi tersebut tidak disertai dengan otorisasi dari pejabat yang berwenang. Dalam bisnis tertentu, tahap otorisasi ini berjenjang-jenjang sehingga diperoleh jaminan bahwa hanya data yang valid saja yang masuk ke dalam sistem. Selain itu sedapat mungkin dokumen-dokumen masukan mengandung bukti otorisasi dan harus telah ditelaah oleh control

group. Pengendalian atas masukan ini dapat dilakukan secara manual ataupun secara terprogram melalui sistem online.

2) Konversi Data

Konversi data adalah proses mengubah data dari sumber asalnya ke dalam bentuk yang dapat dibaca oleh mesin (machine readable form), misalnya dalam bentuk punched cards, pita magnetis, disk, ataupun bentuk-bentuk lainnya.

Transaksi-transaksi yang salah juga harus dikendalikan sehingga transaksi-transaksi semacam itu tidak diproses. Seluruh koreksi atas kesalahan yang terjadi yang dimasukkan ke dalam sistem harus mengikuti urut-urutan yang sama dengan prosedur-prosedur sebelum adanya kesalahan, yaitu otorisasi, verifikasi, dan sebagainya.

b. Pengendalian proses

1) Control totals

pengendalian total yang berfungsi sebagai penunjuk total harga dan sebagai alat untuk mengecek total harga.

2) File identification labels

Terdapat kode barang yang merupakan primary key. Apabila diinput kode barang yang salah, sistem akan menolak data tersebut.

3) Limit and reasonableness checks 4) Before-and-after report

c. Pengendalian output

Pengendalian keluaran (output controls) ialah pengendalian intern untuk

mendeteksi jangan sampai informasi yang disajikan tidak akurat, tidak lengkap, tidak mutakhir datanya, atau didistribusikan kepada orang- orang yang tidak berhak. Kemungkinan resiko yang dihadapi yang terkait dengan keluaran ialah seperti telah disebutkan di atas: laporan tidak akurat, tidak lengkap, terlambat atau data tidak uptodate, banyak item data yang tidak relevan, bias, dibaca oleh pihak yang tidak berhak. Dalam sistem yang sudah lebih terbuka (menggunakan jaringan komuni-kasi publik) potensi akses oleh hacker, cracker atau orang yang tidak berwenang lainnya menjadi makin tinggi.

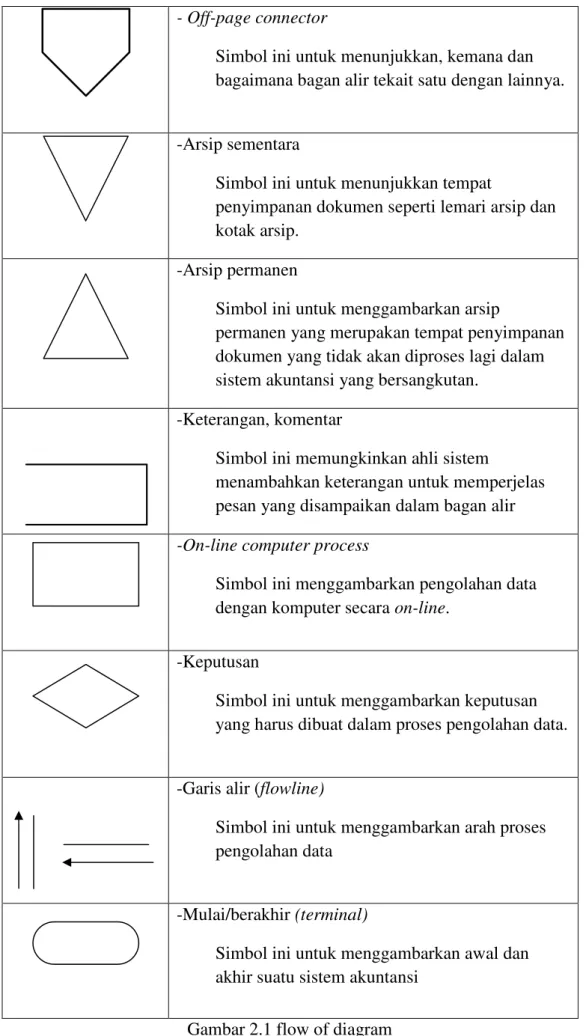

2.5 Flow of diagram

Berikut ini adalah simbol untuk pembuatan bagan alir dokumen menurut (Mulyadi, 2016) :

SIMBOL KETERANGAN

-Dokumen

Simbol ini untuk menggambarkan semua jenis dokumen yang merupakan formulir yang digunakan untuk merekam terjadinya suatu transaksi.

-Dokumen dan tembusanya

Simbol ini untuk menggambarkan dokumen asli dan tembusannya.

-Berbagai dokumen

Simbol ini untuk menggambarkan berbagai jenis dokumen yang digabungkan bersama di dalam satu paket.

-Catatan

Simbol ini untuk menggambarkan catatan akuntansi yang digunakan untuk mencatat data yang direkam sebelumnya di dalam dokumen atau formulir.

- On-page Connector

Simbol ini menggambarkan penghubung unutk memungkinkan aliran dokumen berhenti di suatu lokasi pada halaman tertentu dan kembali

- Off-page connector

Simbol ini untuk menunjukkan, kemana dan bagaimana bagan alir tekait satu dengan lainnya.

-Arsip sementara

Simbol ini untuk menunjukkan tempat

penyimpanan dokumen seperti lemari arsip dan kotak arsip.

-Arsip permanen

Simbol ini untuk menggambarkan arsip

permanen yang merupakan tempat penyimpanan dokumen yang tidak akan diproses lagi dalam sistem akuntansi yang bersangkutan.

-Keterangan, komentar

Simbol ini memungkinkan ahli sistem

menambahkan keterangan untuk memperjelas pesan yang disampaikan dalam bagan alir -On-line computer process

Simbol ini menggambarkan pengolahan data dengan komputer secara on-line.

-Keputusan

Simbol ini untuk menggambarkan keputusan yang harus dibuat dalam proses pengolahan data.

-Garis alir (flowline)

Simbol ini untuk menggambarkan arah proses pengolahan data

-Mulai/berakhir (terminal)

Simbol ini untuk menggambarkan awal dan akhir suatu sistem akuntansi

2.6 Penelitian terdahulu

Adapum beberapa objek penelitian terdahulu yang diringkas sebagai berikut :

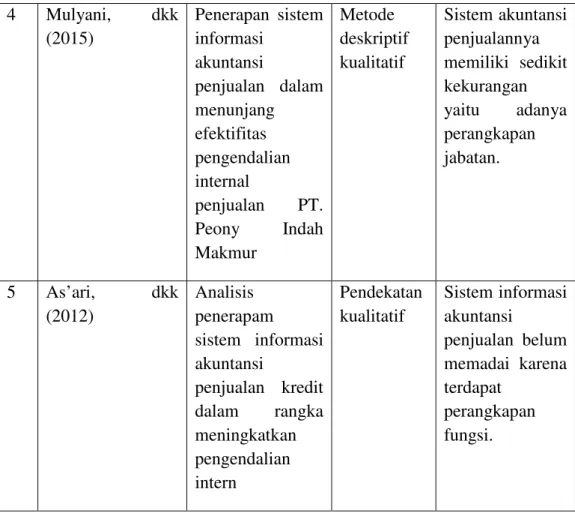

No Peneliti dan Tahun Judul Metode Analisis Hasil Penelitian 1 Tuerah, Serny (2013) Evaluasi efektivitas sistem informasi akuntansi pembelian dan pengeluaran kas pada UD. Roda Mas Manado Metode deskriptif Sistem pembelian dan pengeluaran kas dalam perusahaan diterapkan secara efektif dan berjalan sesuai prosedur. 2 Supriono, Hendro (2015) Analisis pelaksanaan sistem akuntansi pembelian untuk meningkatkan efektifitas sistem pengendalian manajemen Metode deskriptif Sistem akuntansi pembelian kurang efektif dengan teori yang sudah ada karena adanya beberapa fungsi masih dirangkap. 3 Jannah, dkk (2014) Peranan sistem informasi akuntansi pembelian dalam menunjang efektivitas pengendalian internal Metode deskriptif dan metode historis Sistem informasi akuntansi sudah memadai, namun kurang efektif pada prosedur pencatatan data yang dilakukan pada saat penerimaan barang dengan data barang yang dipesan

4 Mulyani, dkk (2015) Penerapan sistem informasi akuntansi penjualan dalam menunjang efektifitas pengendalian internal penjualan PT. Peony Indah Makmur Metode deskriptif kualitatif Sistem akuntansi penjualannya memiliki sedikit kekurangan yaitu adanya perangkapan jabatan. 5 As’ari, dkk (2012) Analisis penerapam sistem informasi akuntansi penjualan kredit dalam rangka meningkatkan pengendalian intern Pendekatan kualitatif Sistem informasi akuntansi penjualan belum memadai karena terdapat perangkapan fungsi.

2.7 Kerangka Pemikiran

(Gambar 2.3. Kerangka Pemikiran)

NAGATOMI

Sistem informasi akuntansi pembelian

Sistem informasi akuntansi penjualan

Analisis dan Evaluasi

Kesimpulan dan saran Membandingkan dengan teori

(Mulyadi, 2016) tentang sistem informasi akuntansi pembelian yaitu pada :

1. Fungsi 2. Catatan 3. Dokumen 4.SPI

Membandingkan dengan teori (Mulyadi, 2016) tentang sistem informasi akuntansi penjualan yaitu pada :

1. Fungsi 2. Catatan 3. Dokumen 4.SPI