d1/April 29, 2016 paraf/sign:

Per 31 Maret 2016, 31 Desember 2015 dan

1 Januari 2015/31 Desember 2014

Serta Untuk Periode Tiga Bulan Berakhir

31 Maret 2016 dan 2015

E

®

d1/April 29, 2016 paraf/sign:

Surat Pernyataan Direksi

Laporan Keuangan Konsolidasian Interim

Per 31 Maret 2016, 31 Desember 2015 dan

1 Januari 2015/31 Desember 2014

Serta Untuk Periode Tiga Bulan Berakhir

31 Maret 2016 dan 2015

Laporan Posisi Keuangan Konsolidasian

1

Laporan Laba Rugi dan Penghasilan Komprehensif Lain

2

Laporan Perubahan Ekuitas Konsolidasian

3

Laporan Arus Kas Konsolidasian

4

Catatan atas Laporan Keuangan Konsolidasian

5

Catatan terlampir merupakan bagian yang tidak terpisahkan darI laporan keuangan konsolidasian secara keseluruhan

d1/April 29, 2016 1 paraf/sign:

1 Januari 2015/ Catatan 31 Maret 2016 31 Desember 2015 31 Desember 2014*)

Rp Rp Rp

ASET Aset Lancar

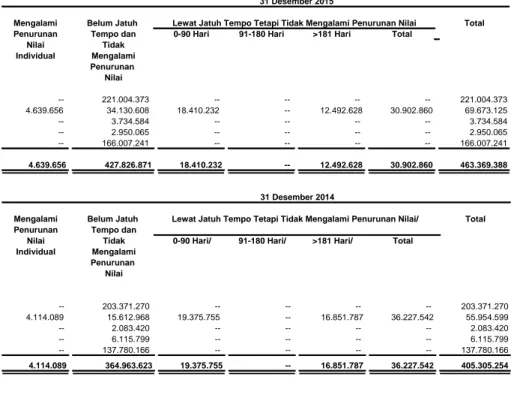

Kas dan Setara Kas 4, 32, 34 339.174.030 221.004.359 203.371.270

Piutang Usaha 5, 30, 32

Pihak Berelasi -- 579.922 920.384

Pihak Ketiga 58.093.239 64.453.546 50.920.126

Aset Keuangan Lancar Lainnya 32 6.006.354 3.734.584 2.083.420

Persediaan 6 2.200.697.776 2.216.103.145 1.677.316.809

Uang Muka Investasi 7 292.477.100 264.477.100 216.978.100

Biaya Dibayar di Muka 4.844.470 5.585.118 5.957.097

Pajak Dibayar Di Muka 29.a 140.118.566 144.194.774 145.691.494 Total Aset Lancar 3.041.411.537 2.920.132.548 2.303.238.700 Aset Tidak Lancar

Investasi Pada Entitas Asosiasi dan

Ventura Bersama 8, 30 292.121.469 291.956.468 280.580.238

Piutang Pihak Berelasi - Non Usaha 30, 32 3.549.164 2.950.065 6.115.799 Uang Muka Pembelian Tanah 34.d 80.525.725 80.525.725 80.525.725 Tanah untuk Pengembangan 9 3.284.026.870 3.191.511.891 3.014.839.567

Properti Investasi 10 824.367.653 822.298.371 803.846.693

Aset Tetap 11 87.561.256 87.985.596 42.366.654

Aset Keuangan Tidak Lancar Lainnya 12, 32 156.514.681 166.007.241 137.780.166 Aset Non Keuangan Tidak Lancar Lainnya 14.585.209 14.733.533 15.320.019 Total Aset Tidak Lancar 4.743.252.027 4.657.968.890 4.381.374.861 TOTAL ASET 7.784.663.564 7.578.101.438 6.684.613.561 LIABILITAS DAN EKUITAS

LIABILITAS

Liabilitas Jangka Pendek Utang Usaha

Pihak Berelasi 13, 30 10.804.394 18.000.376 7.812.729

Pihak Ketiga 81.767.932 105.548.873 68.546.930

Liabilitas Keuangan Jangka Pendek Lainnya 14, 32 65.129.001 56.446.682 43.641.460

Utang Pajak 29.d 51.688.124 50.695.193 36.350.939

Beban Akrual 15, 32 110.818.634 140.454.634 74.057.248

Liabilitas Imbalan Kerja Jangka Pendek 25, 32 140.140.423 114.020.117 93.178.164 Uang Muka Penjualan 16 2.413.825.518 2.426.187.261 2.634.321.646 Penghasilan Sewa Ditangguhkan dan Setoran Jaminan 18 100.300.238 62.141.580 81.289.829 Utang Pihak Berelasi - Non Usaha 30, 32 1.023.882 864.661 8.042.529 Total Liabilitas Jangka Pendek 2.975.498.146 2.974.359.377 3.047.241.474 Liabilitas Jangka Panjang

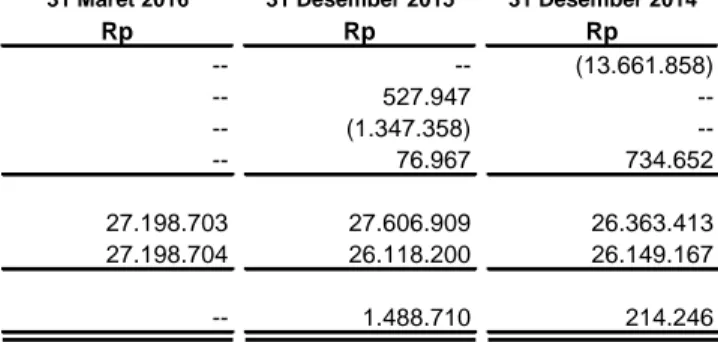

Utang Bank Jangka Panjang 17, 32 33.069.902 27.563.406 --

Penghasilan Sewa Ditangguhkan dan Setoran Jaminan 18 366.230.899 409.129.315 402.880.272 Liabilitas Imbalan Kerja Jangka Panjang 19.b, 30 27.198.703 26.118.200 26.149.167 Total Liabilitas Jangka Panjang 426.499.504 462.810.921 429.029.439 TOTAL LIABILITAS 3.401.997.650 3.437.170.298 3.476.270.913 EKUITAS

Ekuitas yang Dapat Diatribusikan Kepada Pemilik Entitas Induk:

Modal Saham - Nilai Nominal Rp20 (angka penuh) Modal Dasar - 25.000.000.000 saham Modal Ditempatkan dan Disetor Penuh -

13.750.000.000 Saham 20 275.000.000 275.000.000 275.000.000

Tambahan Modal Disetor 21 493.425.053 493.425.053 251.746.989

Saldo Laba

Telah Ditentukan Penggunaannya 22 44.000.000 44.000.000 33.000.000 Belum Ditentukan Penggunaannya 3.434.058.067 3.191.406.382 2.563.567.997

Saham Treasuri 20 (48.396.400) (48.396.400) (93.876.253)

4.198.086.720 3.955.435.035 3.029.438.733 Kepentingan Nonpengendali 23 184.579.194 185.496.105 178.903.915 TOTAL EKUITAS 4.382.665.914 4.140.931.141 3.208.342.648 TOTAL LIABILITAS DAN EKUITAS 7.784.663.564 7.578.101.438 6.684.613.561

Catatan terlampir merupakan bagian yang tidak terpisahkan darI laporan keuangan konsolidasian secara keseluruhan

d1/April 29, 2016 2 paraf/sign:

Catatan 31 Maret 2016 31 Maret 2015

Rp Rp

PENDAPATAN USAHA 24 537.606.620 489.155.413

BEBAN POKOK PENJUALAN DAN

BEBAN LANGSUNG 25 202.999.278 189.257.744 LABA KOTOR 334.607.342 299.897.669 Pendapatan Lainnya 1.633.736 2.238.103 Beban Usaha 26 (71.253.400) (70.616.180) Beban Lainnya (918.334) (1.867.168) LABA USAHA 264.069.344 229.652.424

Beban Pajak Final 27 (27.223.737) (24.964.780)

Pendapatan Keuangan 28 5.898.575 8.638.932

Bagian Laba Entitas Asosiasi

dan Ventura Bersama 8 165.001 (573.109)

LABA SEBELUM PAJAK PENGHASILAN 242.909.183 212.753.467

BEBAN PAJAK PENGHASILAN 29.b

Pajak Kini (1.174.410) (1.477.933)

Pajak Tangguhan -- --

Total (1.174.410) (1.477.933)

LABA TAHUN BERJALAN 241.734.772 211.275.534

PENGHASILAN KOMPREHENSIF LAIN

Pos yang Tidak akan Direklasifikasi ke Laba Rugi

Pengukuran Kembali atas Program Imbalan Pasti -- 117.115

Pengukuran Kembali atas Program Imbalan Pasti

Entitas Asosiasi -- --

Pajak Penghasilan Terkait -- --

Total Penghasilan Komprehensif Lain -- 117.115

LABA KOMPREHENSIF TAHUN BERJALAN 241.734.772 211.392.649

Laba Tahun Berjalan yang Dapat Diatribusikan Kepada:

Pemilik Entitas Induk 242.651.684 213.390.188

Kepentingan Nonpengendali 2.d, 23 (916.911) (2.114.654)

Total 241.734.772 211.275.534

Laba Komprehensif Tahun Berjalan yang Dapat Diatribusikan Kepada:

Pemilik Entitas Induk 242.651.684 213.507.303

Kepentingan Nonpengendali (916.911) (2.114.654)

Total 241.734.772 211.392.649

LABA PER SAHAM (Rupiah Penuh) 31

Dasar 18,05 15,89

*) Disajikan Kembali dalam Catatan 3

Catatan terlampir merupakan bagian yang tidak terpisahkan dari laporan keuangan konsolidasian secara keseluruhan

d1/April 29, 2016 3 paraf/sign:

Modal Saham Tambahan SahamTreasuri Total

Ditempatkan dan Modal Disetor

Disetor Penuh Telah Ditentukan Belum Ditentukan Penggunaannya Penggunaannya

Rp Rp Rp Rp Rp Rp Rp Rp

SALDO PER 31 DESEMBER 2014 *) 275.000.000 251.746.989 33.000.000 2.563.567.997 (93.876.253) 3.029.438.733 178.903.915 3.208.342.648 `

Dividen Tunai -- -- -- -- -- -- -- --

Dana Cadangan -- -- -- -- -- -- -- --

Uang Muka Setoran Modal -- -- -- -- -- -- -- --

Penjualan Saham Treasuri -- 226.478.736 -- -- 42.914.071 269.392.807 -- 269.392.807

Setoran Modal oleh Kepentingan

Nonpengendali -- -- -- -- -- -- 2.060.000 2.060.000

Laba Tahun Berjalan (3 Bulan) -- -- -- 213.390.188 -- 213.390.188 (2.114.654) 211.275.534

Penghasilan Komprehensif Lain -- -- -- 117.115 -- 117.115 -- 117.115

SALDO PER 31 MARET 2015 275.000.000 478.225.725 33.000.000 2.777.075.300 (50.962.182) 3.512.338.843 178.849.261 3.691.188.104

Dividen Tunai 22 -- -- -- (235.361.067) -- (235.361.067) -- (235.361.067)

Dana Cadangan -- -- 11.000.000 (11.000.000) -- -- -- --

Uang Muka Setoran Modal -- -- -- -- -- -- -- --

Penjualan Saham Treasuri -- 15.199.328 -- -- 2.565.782 17.765.110 -- 17.765.110

Setoran Modal oleh Kepentingan

Nonpengendali -- -- -- -- -- -- 7.462.000 7.462.000

Laba Tahun Berjalan (9 Bulan) -- -- -- 659.555.595 -- 659.555.595 (1.053.950) 658.501.645

Penghasilan Komprehensif Lain -- -- -- 1.136.555 -- 1.136.555 238.794 1.375.349

SALDO PER 31 DESEMBER 2015 275.000.000 493.425.053 44.000.000 3.191.406.382 (48.396.400) 3.955.435.035 185.496.105 4.140.931.141

Dividen Tunai -- -- -- -- -- -- -- --

Dana Cadangan -- -- -- -- -- -- -- --

Penjualan Saham Treasuri -- -- -- -- -- -- -- --

Setoran Modal oleh Kepentingan

Nonpengendali -- -- -- -- -- -- -- --

Laba Tahun Berjalan (3 Bulan) -- -- -- 242.651.684 -- 242.651.684 (916.911) 241.734.772

Penghasilan Komprehensif Lain -- -- -- -- -- -- -- --

SALDO PER 31 Maret 2016 275.000.000 493.425.053 44.000.000 3.434.058.067 (48.396.400) 4.198.086.720 184.579.194 4.382.665.914 `

Catatan terlampir merupakan bagian yang tidak terpisahkan dari laporan keuangan konsolidasian secara keseluruhan

d1/April 29, 2016 4 paraf/sign:

Catatan 31 Maret 2016 31 Maret 2015

Rp Rp

ARUS KAS DARI AKTIVITAS OPERASI

Penerimaan Kas dari Pelanggan 557.684.705 442.965.164

Penerimaan Bunga 5.898.575 8.638.932

Pembayaran Kas untuk Pemborong, Pemasok dan Karyawan (371.885.126) (456.410.726)

Pembayaran Pajak Penghasilan (26.861.155) (30.296.617)

Pembayaran Beban Keuangan (736.542) --

Kas Neto Diperoleh dari Aktivitas Operasi 164.100.457 (35.103.247)

ARUS KAS DARI AKTIVITAS INVESTASI

Penambahan Properti Investasi 10 (15.115.132) (13.167.014)

Perolehan Aset Tetap 11 (1.482.405) (23.988.630)

Penambahan Uang Muka Investasi pada Entitas Asosiasi 7 (28.000.000) (10.815.000)

Kas Neto Digunakan untuk Aktivitas Investasi (44.597.536) (47.970.644)

ARUS KAS DARI AKTIVITAS PENDANAAN

Penerimaan/(Pembayaran) kepada Pihak Berelasi - Bersih (6.715.474) 6.477.550

Penjualan Saham Tresuri 20, 21 -- 269.392.807

Perolehan Pinjaman 17 5.506.496 --

Penerimaan Setoran Modal dan Uang Muka Setoran Modal

dari Kepentingan Nonpengendali di Entitas Anak -- 2.060.000

Kas Neto Diperoleh (Digunakan) untuk Aktivitas Pendanaan (1.208.978) 277.930.357

KENAIKAN (PENURUNAN) BERSIH

KAS DAN SETARA KAS 118.293.943 194.856.465

PENGARUH SELISIH KURS ATAS

KAS DAN SETARA KAS (124.272) 241.596

KAS DAN SETARA KAS, 1 JANUARI 221.004.359 203.371.270

KAS DAN SETARA KAS, 31 MARET 4 339.174.030 398.469.332

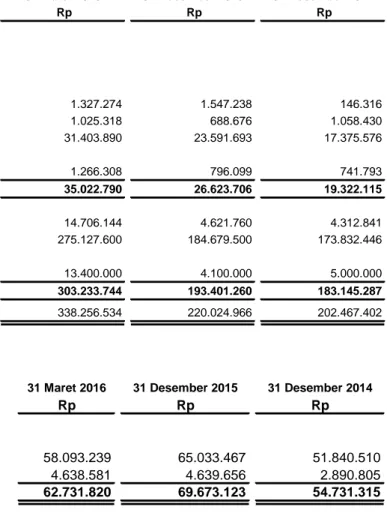

Kas dan Setara Kas Terdiri dari:

Kas 917.497 914.297

Bank 35.022.790 38.404.490

Deposito Berjangka 303.233.744 359.150.545

d1/29 April 2016 5 paraf: 1. Umum

1.a. Pendirian Perusahaan

PT Jaya Real Property Tbk (“Perusahaan”) didirikan di Indonesia berdasarkan Undang-undang Penanaman Modal Dalam Negeri pada tanggal 25 Mei 1979 dengan akta No. 36 dari Hobropoerwanto, SH, pada waktu itu notaris di Jakarta, yang diubah dengan akta No. 14 dari notaris yang sama pada tanggal 6 Desember 1979. Akta pendirian tersebut telah disahkan oleh Menteri Kehakiman Republik Indonesia dalam Surat Keputusan No. Y.A. 5/498/24 tanggal 22 Desember 1979 dan diumumkan dalam Berita Negara No. 23 tanggal 18 Maret 1980, Tambahan No. 148. Anggaran Dasar Perusahaan telah mengalami beberapa kali perubahan, secara keseluruhan melalui akta No. 52 tanggal 4 Juni 2009, yang dibuat oleh Aulia Taufani, SH, sebagai pengganti Sutjipto, SH, pada waktu itu notaris di Jakarta, yang telah mendapat persetujuan Menteri Hukum dan Hak Asasi Manusia berdasarkan Surat Keputusannya No: AHU-50606.AH.01.02.Tahun 2009 tanggal 20 Oktober 2009, akta No. 03 tanggal 1 Juni 2010 oleh Aulia Taufani, SH, sebagai pengganti dari Sutjipto, SH, notaris di Jakarta, mengenai perubahan tempat kedudukan Perusahaan. Perubahan anggaran dasar Perusahaan tersebut telah memperoleh persetujuan dari Menteri Hukum dan Hak Asasi Manusia Republik Indonesia dengan Surat Keputusan No. AHU-40349.AH.01.02.Tahun 2010 tanggal 16 Agustus 2010 dan terakhir dengan berdasarkan Keputusan Rapat Umum Pemegang Saham Luar Biasa (RUPSLB) yang dituangkan dalam Akta Pernyataan Keputusan Rapat Perubahan Anggaran Dasar No.18 tanggal 4 Juni 2013 yang dibuat di hadapan Aryanti Artisari, SH, M.Kn notaris di Jakarta tentang pemecahan (Stock Split) saham dan telah dilaporkan dan diterima oleh Menteri Hukum dan Hak Asasi Manusia Republik Indonesia dengan Surat Keputusan No. AHU-AH.01.10-28159. Tahun 2013 tanggal 10 Juli 2013.

Ruang lingkup kegiatan Perusahaan adalah pengembangan kota (urban development) yang meliputi pengembangan kawasan perumahan dan industri, pembangunan infrastruktur dan fasilitas umum, penyediaan jasa-jasa pendukung, serta melakukan investasi, baik langsung dan tidak langsung melalui entitas anak maupun patungan dengan pihak-pihak lain. Pada saat ini kegiatan Perusahaan terutama adalah pembangunan perumahan di daerah Jakarta Selatan dan Tangerang dan pengelolaan usaha properti. Kegiatan usaha tersebut meliputi pembebasan tanah, pengembang real estat, persewaan pusat perbelanjaan dengan proyek Bintaro Jaya, Graha Raya, Bintaro Trade Center, Plaza Bintaro Jaya, Plaza Slipi Jaya, Pasar Senen V, Pusat Grosir Senen Jaya, Jembatan Multiguna Senen Jaya, Bintaro Jaya Xchange, Pasar Modern dan Pengelola Kawasan Bintaro serta melakukan investasi pada entitas anak dan asosiasi.

Kantor Perusahaan terletak di CBD Emerald Blok CE/A No. 1, Boulevard Bintaro Jaya Tangerang – 15227, Banten, Indonesia. Perusahaan mulai beroperasi secara komersial sejak tahun 1980.

PT Pembangunan Jaya, pemegang saham mayoritas Perusahaan, merupakan Perusahaan yang 40% sahamnya dimiliki oleh Pemerintah Provinsi DKI Jakarta dan 60% sahamnya dimiliki oleh pihak swasta. Perusahaan adalah anggota kelompok usaha Pembangunan Jaya.

1.b. Penawaran Umum Efek Perusahaan

Pada tanggal 2 Juni 1994, Perusahaan memperoleh pernyataan efektif dari Ketua Badan Pengawas Pasar Modal (Bapepam) dengan Surat Keputusan No. S-1008/PM/1994 untuk melakukan penawaran umum perdana 35.000.000 saham dengan nilai nominal Rp 1.000 (angka penuh) per saham kepada masyarakat melalui pasar modal dengan harga Rp 5.200 (angka penuh) per saham. Pencatatan saham dilakukan di Bursa Efek Jakarta pada tanggal 29 Juni 1994. Bersamaan dengan pencatatan saham-saham tersebut, seluruh saham milik pemegang saham lama sejumlah 200.000.000 saham juga turut dicatatkan (Company Listing), sehingga pada tanggal tersebut seluruh saham Perusahaan atau sejumlah 235.000.000 saham telah dicatatkan pada Bursa Efek Jakarta.

Berdasarkan Rapat Umum Pemegang Saham Luar Biasa yang dituangkan dalam akta No. 41 dan No. 42 tanggal 8 Mei 1996, dari Sutjipto, SH, pada waktu itu notaris di Jakarta, para pemegang saham menyetujui pemecahan nilai nominal saham (stock split) dari Rp 1.000 (angka penuh) per saham menjadi Rp 500 (angka penuh) per saham. Pemecahan nilai nominal saham ini telah memperoleh persetujuan dari Menteri Kehakiman Republik Indonesia dengan Surat Keputusan No. C2-7844. HT.01.04.TH.96 tanggal 20 Juni 1996 dan diumumkan dalam Berita Negara No 32 tanggal 22 April 1997, Tambahan No. 1559. Dengan demikian, jumlah saham Perusahaan yang tercatat di Bursa Efek Jakarta meningkat dari 235.000.000 saham menjadi 470.000.000 saham. Pada tanggal 30 September 2005, Perusahaan memperoleh Surat Persetujuan dari Direksi PT Bursa Efek Jakarta melalui Surat No. S-1219/BEJ-PSJ/09-2005, untuk melakukan pencatatan saham konversi obligasi Perusahaan Tanpa Hak Memesan Efek Terlebih Dahulu sebesar 80.000.000 saham, dengan nilai nominal Rp 500 (angka penuh) per saham, dan harga konversi Rp 1.900 (angka penuh) per saham. Pada tanggal 6 Oktober 2005, semua saham dari konversi obligasi Perusahaan tersebut telah dicatatkan pada Bursa Efek Jakarta, dengan demikian efektif sejak tanggal tersebut, seluruh saham Perusahaan yang tercatat di Bursa Efek Jakarta menjadi 550.000.000 saham.

d1/29 April 2016 6 paraf/sign:

Berdasarkan Rapat Umum Pemegang Saham Luar Biasa yang dituangkan dalam akta No. 74 tanggal 11 Mei 2006 dari Sutjipto, SH, notaris di Jakarta, para pemegang saham telah menyetujui pemecahan nilai nominal saham (stock split) dari Rp 500 (angka penuh) per saham menjadi Rp 100 (angka penuh) per saham. Pemecahan nilai nominal saham ini telah dilaporkan dan diterima oleh Menteri Hukum dan Hak Azasi Manusia Republik Indonesia dengan Surat Keputusan No. C-19894.HT.01.04.TH.2006 tanggal 7 Juli 2006. Pemecahan saham tersebut dilaksanakan oleh PT Kustodian Sentral Efek Indonesia dan PT Adimitra Transferindo, dengan tanggal pencatatan 16 Agustus 2006 dan tanggal distribusi 22 Agustus 2006. Efektif sejak tanggal pencatatan tersebut, seluruh saham Perusahaan yang tercatat di Bursa Efek Indonesia (dahulu Bursa Efek Jakarta) meningkat dari 550.000.000 saham menjadi 2.750.000.000 saham.

Berdasarkan Keputusan Rapat Umum Pemegang Saham Luar Biasa (RUPSLB) yang dituangkan dalam Akta Pernyataan Keputusan Rapat Perubahan Anggaran Dasar No.18 tanggal 4 Juni 2013 yang dibuat di hadapan Aryanti Artisari, SH, M.Kn notaris di Jakarta, para pemegang saham Perusahaan telah menyetujui pemecahan nominal (stock split) saham dari Rp100 (angka penuh) per saham menjadi Rp20 (angka penuh) per saham. Pemecahan nilai nominal saham ini telah dilaporkan dan diterima oleh Menteri Hukum dan Hak Asasi Manusia Republik Indonesia dengan Surat Keputusan No. AHU-AH.01.10-28159.Tahun 2013 tanggal 10 Juli 2013. Pemecahan saham tersebut dilaksanakan oleh PT Kustodian Sentral Efek Indonesia dan PT Adimitra Transferindo, dengan tanggal pencatatan 12 Agustus 2013 dan tanggal distribusi 12 Agustus 2013. Efektif sejak tanggal pencatatan tersebut, seluruh saham Perusahaan yang tercatat di Bursa Efek Indonesia (dahulu Bursa Efek Jakarta) meningkat dari 2.750.000.000 saham menjadi 13.750.000.000 saham.

1.c. Struktur Entitas Anak

Perusahaan memiliki baik secara langsung maupun tidak langsung lebih dari 50% saham entitas-entitas anak dan/atau mempunyai kendali atas manajemen entitas anak. Penyertaan saham pada entitas anak pada tanggal 31 Maret 2016, 31 Desember 2015 dan 1 Januari 2015/31 Desember 2014 adalah sebagai berikut:

Kegiatan Usaha Utama Lokasi Tahun Domisili Beroperasi

Komersil

1 Januari 2014/ 1 Januari 2014/

31 Maret 2016 31 Desember 2015 31 Desember 2015 31 Maret 2016 31 Desember 2015 31 Desember 2015

% % % Rp Rp Rp

PT Jaya Sarana Pratama Pembangunan dan Jasa Tangerang -- 60,00 60,00 60,00 86.880.697 89.551.221 99.622.537 PT Primainti Permata Pembangunan dan Jasa Tangerang 2012 100,00 100,00 100,00 225.818.142 217.086.330 136.114.454 PT Jaya Mitra Sarana Pembangunan dan Jasa Tangerang 2010 54,20 54,20 54,20 21.712.541 22.043.788 18.875.733 PT Jaya Properti Fatmawati Pembangunan dan Jasa Jakarta -- 100,00 100,00 100,00 55.582.452 55.651.470 55.493.758

Entitas Anak Persentase Kepemilikan

(Langsung dan Tidak Langsung)

Total Aset

PT Jaya Properti Simatupang Pembangunan dan Jasa Tangerang -- 100,00 100,00 100,00 50.456.221 50.286.789 50.167.689 PT Jaya Citra Hotel Perhotelan Tangerang 2015 55,00 55,00 55,00 64.698.070 61.462.410 21.293.851 PT Jaya Letris Properti Pembangunan dan Jasa Tangerang -- 60,00 60,00 60,00 101.691.606 101.487.054 100.630.499 PT Jaya Gardenpolis dan Real Estat Tangerang 1996 84,00 84,00 84,00 715.996.895 715.386.674 599.168.122

Entitas Anak :

PT Rifi Permata Perdagangan Umum dan Tangerang -- 100,00 100,00 100,00 11.546.907 11.546.907 11.546.907 Jasa Konstruksi

PT Intigraha Perdagangan Umum dan Tangerang -- 100,00 100,00 100,00 71.383.000 71.383.000 71.383.000 Citrasejahtera Real Estat

PT Sinarmulia Perdagangan Umum dan Tangerang 2016 100,00 100,00 100,00 91.620.682 91.639.811 82.015.000 Binapersada Jasa Konstruksi

PT Shinta Tangerang Perdagangan Umum dan Tangerang -- 100,00 100,00 100,00 1.266.907 1.266.907 1.266.907 Abadi Real Estat

PT Alamanda Permata Real Estat Tangerang -- 100,00 100,00 100,00 6.752.680 6.752.755 5.579.000 PT Loji Elok Real Estat Tangerang -- 100,00 100,00 100,00 5.519.625 5.519.700 5.516.000 PT Sanggar Idaman Real Estat Tangerang -- 100,00 100,00 100,00 6.566.246 6.566.246 5.596.000 PT Sanggar Rejeki Jasa Konstruksi dan Tangerang -- 100,00 100,00 100,00 17.380.808 17.380.883 15.935.000

Usaha Gedung

PT Sanggar Kejora Real Estat Tangerang -- 100,00 100,00 100,00 27.625.625 27.625.700 27.622.000 PT Anugerah Tangerang Perdagangan Umum dan Tangerang -- 100,00 100,00 100,00 3.949.875 3.949.875 3.946.000

Indah Real Estat

PT Anugerah Melosia Perdagangan Umum dan Jakarta -- 100,00 100,00 100,00 25.000 25.000 25.000 Indah Real Estat

PT Delta Cendana Perdagangan Umum dan Tangerang 2016 100,00 100,00 100,00 119.975.936 111.593.392 76.966.460 Citrapersada Real Estat

PT Anugerah Tangerang Perdagangan Umum dan Tangerang -- 100,00 100,00 100,00 3.949.875 3.949.875 3.946.000 Abadi Real Estat

PT Shinta Pratiwi Perdagangan Umum dan Tangerang -- 100,00 100,00 100,00 25.000 25.000 25.000 Dinamika Jasa Transportasi

PT Tomang Karya Perdagangan Umum dan Tangerang -- 100,00 100,00 100,00 12.500 12.500 12.500 Pratama Jasa Konstruksi

Sampai dengan tanggal 31 Maret 2016, seluruh entitas anak di atas belum memulai operasi komersialnya, kecuali PT Jaya Gardenpolis (JGP), PT Jaya Mitra Sarana (JMS) dan PT Primainti Permata (PP) masing-masing merupakan entitas anak, yang memulai kegiatan usahanya masing-masing pada tahun 1996, 2010 dan 2012. PT. Sinarmulia Binapersada (SB) serta PT Delta Cendana Citrapersada (DC) yang merupakan anak usaha JGP juga telah memulai kegiatan operasionalnya pada tahun 2016.

d1/29 April 2016 7 paraf/sign: PT Jaya Gardenpolis (JGP)

Berdasarkan Keputusan Rapat Umum Pemegang Saham Luar JGP yang termuat dalam akta No. 3 tanggal 15 Januari 2015, yang dibuat oleh Aloysius Maria Jasin, SH, notaris di Tangerang Selatan, para pemegang saham JGP menyetujui untuk melakukan peningkatan modal ditempatkan dan disetor sebesar Rp12.875.000 sehingga menjadi sebesar Rp472.875.000. Atas peningkatan modal disetor tersebut, kepemilikan Perusahaan menjadi sebesar Rp397.215.000 atau 84 %. Akta tersebut telah memperoleh bukti lapor ke Menteri Hukum dan Hak Asasi Manusia dengan surat keputusan No. AHU-AH.01.03-0009690 pada tanggal 13 Februari 2015.

Berdasarkan Keputusan Rapat Pemegang Saham JGP yang termuat dalam akta No. 91 tanggal 31 Desember 2015, yang dibuat oleh Aloysius Maria Jasin, SH, notaris di Tangerang Selatan, para pemegang saham JGP menyetujui untuk melakukan peningkatan modal ditempatkan dan disetor sebesar Rp24.139.000 sehingga menjadi sebesar Rp497.014.000. Atas peningkatan modal disetor tersebut, kepemilikan Perusahaan menjadi sebesar Rp417.492.000 atau 84 %. Akta tersebut telah memperoleh bukti lapor ke Menteri Hukum dan Hak Asasi Manusia dengan surat keputusan No. AHU-AH.01.03-0008273 pada tanggal 29 Januari 2016.

PT Jaya Sarana Pratama (JSP)

Berdasarkan Keputusan Rapat Pemegang Saham JSP yang termuat dalam akta No. 64 tanggal 30 Desember 2013, yang dibuat oleh Aloysius Maria Jasin, SH, notaris di Tangerang Selatan, para pemegang saham JSP menyetujui untuk melakukan peningkatan modal ditempatkan dan disetor sebesar Rp13.000.000 sehingga menjadi sebesar Rp118.000.000. Atas peningkatan modal disetor tersebut, kepemilikan Perusahaan menjadi sebesar Rp70.800.000 atau 60%. Sampai dengan tanggal laporan keuangan, Akta tersebut telah mendapat pengesahan dari Menteri Hukum dan Hak Asasi Manusia Republik Indonesia No. AHU-AH.01.10-20465 tanggal 12 Nopember 2014.

PT Jaya Mitra Sarana (JMS)

Berdasarkan Keputusan Rapat Pemegang Saham JMS yang termuat dalam akta No. 49 tanggal 30 Juli 2012, yang dibuat oleh Aloysius Maria Jasin, SH, notaris di Tangerang Selatan, para pemegang saham JMS menyetujui untuk meningkatkan modal dasar sebesar Rp10.000.000 sehingga menjadi sebesar Rp20.000.000 dan peningkatan modal ditempatkan dan disetor sebesar Rp 4.000.000 sehingga menjadi sebesar Rp13.000.000. Sampai dengan tanggal laporan keuangan, Akta tersebut telah mendapat pengesahan dari Menteri Hukum dan Hak Asasi Manusia Republik Indonesia No. AHU-00509.AH.01.02.Tahun 2013 pada tanggal 4 Januari 2013.

Perusahaan memiliki 6.500 saham atau sebesar Rp 6.500.000 yang merupakan 50% kepemilikan Perusahaan pada JMS. JMS bergerak dalam bidang usaha pembangunan dan jasa. Sedangkan kepemilikan tidak langsung, melalui JGP dan MKR, penyertaan Perusahaan di JMS adalah sebesar 4,2%.

PT Primainti Permata (PP)

Berdasarkan akta Pernyataan Keputusan Rapat No. 56 tanggal 20 Desember 2012, yang dibuat di hadapan Aloysius Maria Jasin, SH, notaris di Tangerang Selatan, telah disetujui penambahan modal disetor sebesar Rp 10.000.000. Atas peningkatan modal disetor tersebut, kepemilikan Perusahaan pada PP menjadi sebesar Rp80.919.000 atau 80.919 lembar saham atau 99,90% dan JGP menjadi sebesar Rp81.000 atau 81 lembar saham atau 0,10%. Akta tersebut telah memperoleh bukti lapor berdasarkan surat pemberitahuan Menteri Hukum dan Hak Asasi Manusia No. AHU-AH.01.10-41258 tanggal 9 Oktober 2013.

PT Jaya Properti Fatmawati (JPF)

Berdasarkan akta Pernyataan Keputusan Rapat No. 34 tanggal 12 Juni 2015, yang dibuat di hadapan Aloysius Maria Jasin, SH, notaris di Tangerang Selatan, telah disetujui penambahan modal disetor sebesar Rp15.000.000. Atas peningkatan modal disetor tersebut, kepemilikan Perusahaan pada JPF menjadi sebesar Rp54.450.000 atau 54.450 lembar saham atau 99,90% dan PP menjadi sebesar Rp550.000 atau 550 lembar saham atau 0,10%. Akta tersebut telah memperoleh bukti lapor berdasarkan surat pemberitahuan Menteri Hukum dan Hak Asasi Manusia No. AHU-AH.01.03-0950629 tanggal 10 Juli 2015.

PT Jaya Properti Simatupang (JPS)

JPS didirikan berdasarkan akta No. 19 tanggal 12 Nopember 2012 yang dibuat di hadapan Aloysius M .Jasin, SH, notaris di Tangerang Selatan. Akta tersebut telah mendapat pengesahan dari Menteri Hukum dan Hak Asasi Manusia Republik Indonesia No. AHU-66384.AH.01.01 Tahun 2012 tanggal 28 Desember 2012. JPS bergerak dalam bidang usaha pembangunan, perdagangan umum dan jasa

d1/29 April 2016 8 paraf/sign:

dan PP, entitas anak, memiliki 500 lembar saham atau sebesar Rp500.000 yang merupakan 1% kepemilikan di JPS.

PT Jaya Citra Hotel (JCH)

Berdasarkan akta Pernyataan Keputusan Para Pemegang Saham No. 30 tanggal 22 Oktober 2015, yang dibuat di hadapan Aloysius Maria Jasin, SH, notaris di Tangerang Selatan, telah disetujui penambahan modal disetor sebesar Rp. 8.000.000. Atas peningkatan modal disetor tersebut, kepemilikan Perusahaan pada JCH menjadi sebesar Rp15.400.000 atau 15.400 lembar saham atau 55%. Akta tersebut telah memperoleh bukti lapor berdasarkan surat pemberitahuan Menteri Hukum dan Hak Asasi Manusia No. AHU-AH.01.03-0976418 tanggal 30 Oktober 2015.

PT Jaya Letris Properti (JLP)

JLP didirikan berdasarkan akta No. 2 tanggal 1 Oktober 2013 yang dibuat di hadapan Eny Sulaksono, SH, notaris di Tangerang Selatan. Akta tersebut telah mendapat pengesahan dari Menteri Hukum dan Hak Asasi Manusia Republik Indonesia No. AHU-58670.AH.01.01 Tahun 2013 tanggal 14 November 2013. JLP bergerak dalam bidang pembangunan dan jasa. Perusahaan memiliki 60.000 lembar saham atau sebesar Rp60.000.000 yang merupakan 60% kepemilikan Perusahaan pada JLP.

PT Rifi Permata (RP)

Berdasarkan Akta Pernyataan Keputusan Para Pemegang Saham No. 18 tanggal 21 Januari 2015, yang dibuat di hadapan Aloysius Maria Jasin, SH, notaris di Tangerang Selatan, telah disetujui peningkatan modal dasar dari Rp1.000.000 menjadi Rp11.600.000 dan peningkatan modal ditempatkan dan disetor dari Rp300.000 menjadi Rp11.547.000. Sehingga kepemilikan JGP, entitas anak pada RP menjadi 11.543 lembar saham atau sebesar Rp11.543.000 atau 99,97% dan DC, entitas anak JGP menjadi 4 lembar saham atau sebesar Rp4.000 atau 0.03% pada RP. Akta tersebut telah mendapat pengesahan dari Menteri Hukum dan Hak Asasi Manusia Republik Indonesia No. AHU-0002606.AH.01.02. Tahun 2015 Tanggal 18 Februari 2015.

.

PT Intigraha Citrasejahtera (IC)

Berdasarkan Akta Pernyataan Keputusan Para Pemegang Saham No. 16 tanggal 21 Januari 2015, yang dibuat di hadapan Aloysius Maria Jasin, SH, notaris di Tangerang Selatan, telah disetujui peningkatan modal dasar dari Rp1.000.000 menjadi Rp72.000.000 dan peningkatan modal ditempatkan dan disetor dari Rp250.000 menjadi Rp71.383.000. Sehingga kepemilikan JGP, entitas anak pada IC menjadi 71.380 lembar saham atau sebesar Rp71.380.000 atau 99,99% dan DC, entitas anak JGP menjadi 3 lembar saham atau sebesar Rp3.000 atau 0.01% pada IC. Akta tersebut telah mendapat pengesahan dari Menteri Hukum dan Hak Asasi Manusia Republik Indonesia No. AHU 0002604.AH.01.02. Tahun Tahun 2015 tanggal 18 Februari 2015.

PT Sinarmulia Binapersada (SB)

Berdasarkan Akta Pernyataan Keputusan Para Pemegang Saham No. 23 tanggal 21 Januari 2015, yang dibuat di hadapan Aloysius Maria Jasin, SH, notaris di Tangerang Selatan, telah disetujui peningkatan modal dasar dari Rp200.000 menjadi Rp85.000.000 dan peningkatan modal ditempatkan dan disetor dari Rp140.000 menjadi Rp82.015.000. Sehingga kepemilikan JGP, entitas anak pada SB menjadi 82.012 lembar saham atau sebesar Rp82.012.000 atau 99,99% dan DC, entitas anak JGP menjadi 3 lembar saham atau Rp3.000 atau 0.01% pada SB. Akta tersebut telah mendapat pengesahan dari Menteri Hukum dan Hak Asasi Manusia Republik Indonesia No. AHU-0002622.AH.01.02.Tahun 2015 tanggal 18 Februari 2015.

PT Shinta Tangerang Abadi (STA)

Berdasarkan Akta Pernyataan Keputusan Para Pemegang Saham No. 22 tanggal 21 Januari 2015, yang dibuat di hadapan Aloysius Maria Jasin, SH, notaris di Tangerang Selatan, telah disetujui peningkatan modal dasar dari Rp100.000 menjadi Rp1.500.000 dan peningkatan modal ditempatkan dan disetor dari Rp40.000 menjadi Rp1.267.000. Sehingga kepemilikan JGP, entitas anak pada STA menjadi 12.665 lembar saham atau sebesar Rp1.266.500 yang merupakan 99,99% dan DC, entitas anak dari JGP menjadi 5 lembar saham atau sebesar Rp500 atau 0,01% pada STA. Akta tersebut telah mendapat pengesahan dari Menteri Hukum dan Hak Asasi Manusia Republik Indonesia No. AHU-0002605.AH.01.02.Tahun 2015 tanggal 18 Februari 2015.

PT Alamanda Permata (AP)

Berdasarkan Akta Pernyataan Keputusan Para Pemegang Saham No. 13 tanggal 21 Januari 2015, yang dibuat di hadapan Aloysius Maria Jasin, SH, notaris di Tangerang Selatan, telah disetujui peningkatan modal dasar dari Rp100.000 menjadi Rp6.000.000 dan peningkatan modal ditempatkan dan disetor dari Rp25.000 menjadi Rp5.579.000. Sehingga kepemilikan JGP, entitas anak pada AP menjadi 55.784 lembar saham atau sebesar Rp5.578.400 yang merupakan 99,99% dan DC, entitas anak dari JGP menjadi 6 lembar saham atau sebesar Rp600 atau 0,01% pada AP. Akta tersebut telah mendapat pengesahan dari Menteri Hukum dan Hak Asasi Manusia Republik Indonesia No. AHU-0002612.AH.01.02.Tahun 2015 tanggal 18 Februari 2015.

d1/29 April 2016 9 paraf/sign: PT Loji Elok (LE)

Berdasarkan Akta Pernyataan Keputusan Para Pemegang Saham No. 17 tanggal 21 Januari 2015, yang dibuat di hadapan Aloysius Maria Jasin, SH, notaris di Tangerang Selatan, telah disetujui peningkatan modal dasar dari Rp100.000 menjadi Rp6.000.000 dan peningkatan modal ditempatkan dan disetor dari Rp25.000 menjadi Rp5.516.000. Sehingga kepemilikan JGP, entitas anak pada LE menjadi 55.156 lembar saham atau sebesar Rp5.515.600 yang merupakan 99,99% dan DC, entitas anak dari JGP menjadi 4 lembar saham atau sebesar Rp400 atau 0,01% pada LE. Akta tersebut telah mendapat pengesahan dari Menteri Hukum dan Hak Asasi Manusia Republik Indonesia No. AHU-0002619.AH.01.02.Tahun 2015 tanggal 18 Februari 2015

PT Sanggar Idaman (SI)

Berdasarkan Akta Pernyataan Keputusan Para Pemegang Saham No. 19 tanggal 21 Januari 2015, yang dibuat di hadapan Aloysius Maria Jasin, SH, notaris di Tangerang Selatan, telah disetujui peningkatan modal dasar dari Rp100.000 menjadi Rp6.000.000 dan peningkatan modal ditempatkan dan disetor dari Rp25.000 menjadi Rp5.596.000. Sehingga kepemilikan JGP, entitas anak pada SI menjadi 55.954 lembar saham atau sebesar Rp5.594.400 yang merupakan 99,99% dan DC, entitas anak dari JGP menjadi 6 lembar saham atau sebesar Rp600 atau 0,01% pada SI. Akta tersebut telah mendapat pengesahan dari Menteri Hukum dan Hak Asasi Manusia Republik Indonesia No. AHU-0002618.AH.01.02. Tahun 2015 Tanggal 18 Februari 2015.

PT Sanggar Rejeki (SR)

Berdasarkan Akta Pernyataan Keputusan Para Pemegang Saham No. 21 tanggal 21 Januari 2015, yang dibuat di hadapan Aloysius Maria Jasin, SH, notaris di Tangerang Selatan, telah disetujui peningkatan modal dasar dari Rp100.000 menjadi Rp16.000.000 dan peningkatan modal ditempatkan dan disetor dari Rp25.000 menjadi Rp15.935.000. Sehingga kepemilikan JGP, entitas anak pada SR menjadi 159.346 lembar saham atau sebesar Rp15.934.600 yang merupakan 99,99% dan DC, entitas anak dari JGP menjadi 4 lembar saham atau sebesar Rp400 atau 0,01% pada SR. Akta tersebut telah mendapat pengesahan dari Menteri Hukum dan Hak Asasi Manusia Republik Indonesia No. AHU-0002617.AH.01.02.Tahun 2015 tanggal 18 Februari 2015.

PT Sanggar Kejora (SK)

Berdasarkan Akta Pernyataan Keputusan Para Pemegang Saham No. 20 tanggal 21 Januari 2015, yang dibuat di hadapan Aloysius Maria Jasin, SH, notaris di Tangerang Selatan, telah disetujui peningkatan modal dasar dari Rp100.000 menjadi Rp28.000.000 dan peningkatan modal ditempatkan dan disetor dari Rp25.000 menjadi Rp27,622.000. Sehingga kepemilikan JGP, entitas anak menjadi 276.214 lembar saham atau sebesar Rp27.621.400 yang merupakan 99,99% dan DC, entitas anak dari JGP menjadi 6 lembar saham atau sebesar Rp600 atau 0,01% pada SK. Akta tersebut telah mendapat pengesahan dari Menteri Hukum dan Hak Asasi Manusia Republik Indonesia No. AHU-0002601.AH.01.02.Tahun 2015 tanggal 18 Februari 2015.

PT Anugerah Tangerang Indah (ATI)

Berdasarkan Akta Pernyataan Keputusan Para Pemegang Saham No. 14 tanggal 21 Januari 2015, yang dibuat di hadapan Aloysius Maria Jasin, SH, notaris di Tangerang Selatan, telah disetujui peningkatan modal dasar dari Rp100.000 menjadi Rp4.500.000 dan peningkatan modal ditempatkan dan disetor dari Rp25.000 menjadi Rp3.946.000. sehingga kepemilikan JGP, entitas anak pada ATI menjadi 3.944 lembar saham atau sebesar Rp3.944.000 yang merupakan 99,95% dan DC, entitas anak dari JGP menjadi 2 lembar saham atau sebesar Rp2.000 atau atau 0,05% pada ATI. Akta tersebut telah mendapat pengesahan dari Menteri Hukum dan Hak Asasi Manusia Republik Indonesia No. AHU-0002614.AH.01.02.Tahun 2015 tanggal 18 Februari 2015.

PT Deltacendana Citrapersada (DC)

Berdasarkan Akta Pernyataan Keputusan Para Pemegang Saham No. 15 tanggal 21 Januari 2015, yang dibuat di hadapan Aloysius Maria Jasin, SH, notaris di Tangerang Selatan, telah disetujui peningkatan modal dasar dari Rp100.000 menjadi Rp77.500.000 dan peningkatan modal ditempatkan dan disetor dari Rp25.000 menjadi Rp76.939.000. Sehingga kepemilikan JGP, entitas anak menjadi 76.937 lembar saham atau sebesar Rp76.937.000 yang merupakan 99,99% dan PT Shinta Pratiwi Dinamika, entitas anak menjadi sebesar 2 lembar saham atau Rp2000 atau 0,01% pada DC. Akta tersebut telah mendapat pengesahan dari Menteri Hukum dan Hak Asasi Manusia Republik Indonesia No. AHU-0002600.AH.01.02.Tahun 2015 tanggal 18 Februari 2015.

1.d. Dewan Komisaris, Direksi dan Karyawan

Susunan anggota Dewan Komisaris dan Dewan Direksi Perusahaan pada tanggal 31 Maret 2016, 31 Desember 2015 dan 1 Januari 2015/31 Desember 2014 berdasarkan Akta Berita Acara Rapat Umum Pemegang Saham Tahunan No. 9 tanggal 4 Juni 2015 yang dibuat di hadapan Aryanti Artisari, S.H., M.Kn, notaris di Jakarta dan Akta Pernyataan Keputusan Rapat No. 22 tanggal 22 Mei 2014 yang dibuat di hadapan Andalia Farida, S.H., M.H, notaris di Jakarta sebagai berikut:

d1/29 April 2016 10 paraf/sign:

31 Maret 2016 dan 31 Desember 2015 1 Januari 2015/31 Desember 2014

Dewan Komisaris

Komisaris Utama Dr. Ir. Ciputra Dr. Ir. Ciputra

Komisaris Ir. Hiskak Secakusuma, MM Ir. Hiskak Secakusuma, MM

Ir. Soekrisman Ir. Soekrisman

Komisaris Independen Ir. Edmund E. Sutisna, MBA Ir. Edmund E. Sutisna, MBA

Ir. Yauw Diaz Moreno Ir. Yauw Diaz Moreno

Dewan Direksi

Direktur Utama Trisna Muliadi Trisna Muliadi

Wakil Direktur Utama Ir. Yohannes Henky Wijaya, MM Ir. Yohannes Henky Wijaya, MM Ir. Sutopo Kristanto, MM Ir. Sutopo Kristanto, MM

Direktur Ir. Kristianto Indrawan, MM Ir. Kristianto Indrawan, MM

--

--Direktur Independen*) Dra. Swandayani Dra. Swandayani

*) Berdasarkan akta No. 22 tanggal 22 Mei 2014 yang dibuat di hadapan Andalia Farida, S.H., M.H, notaris di Jakarta mulai tahun

2014 Perusahaan menunjuk Dra. Swandayani sebagai Direktur Independen.

Susunan Komite Audit Perusahaan pada tanggal 31 Maret 2016 dan 31 Desember 2015 adalah sebagai berikut: Ketua Ir. Edmund E. Sutisna, MBA

Anggota Drs. Jonathan Isnanto Drs. Roy Kusumaatmaja

Corporate secretary Perusahaan adalah CM Indrajanti dan CM Indrajanti masing-masing pada 31 Maret 2016 dan 31 Desember

2015.

Kepala Internal Audit Perusahaan pada 31 Maret 2016 dan 31 Desember 2015 masing-masing dijabat oleh Ir. Sutopo Kristanto, MM. Perusahaan dan entitas anak (selanjutnya secara bersama-sama disebut Grup) memiliki sejumlah 564 dan 551 karyawan tetap masing-masing pada tanggal 31 Maret 2016 dan 31 Desember 2015 (tidak diaudit).

2. Ikhtisar Kebijakan Akuntansi Signifikan

2.a. Kepatuhan terhadap Standar Akuntansi Keuangan (SAK)

Laporan keuangan konsolidasian Grup telah disusun dan disajikan sesuai dengan Standar Akuntansi Keuangan di Indonesia yang meliputi Pernyataan Standar Akuntansi Keuangan (PSAK) dan Interpretasi Standar Akuntansi Keuangan (ISAK) yang diterbitkan oleh Dewan Standar Akuntansi Keuangan – Ikatan Akuntan Indonesia (DSAK-IAI), serta Peraturan Pasar Modal yang berlaku antara lain Peraturan Otoritas Jasa Keuangan/Badan Pengawas Pasar Modal dan Lembaga Keuangan (OJK/Bapepam-LK) No. VIII.G.7 tentang pedoman penyajian laporan keuangan, keputusan Ketua Bapepam-LK No. KEP-347/BL/2012 tentang penyajian dan pengungkapan laporan keuangan emiten atau perusahaan publik.

2.b. Dasar Pengukuran dan Penyusunan Laporan Keuangan Konsolidasian

Laporan keuangan konsolidasian disusun berdasarkan asumsi kelangsungan usaha serta atas dasar akrual, kecuali laporan arus kas konsolidasian yang menggunakan dasar kas. Dasar pengukuran dalam penyusunan laporan keuangan konsolidasian ini adalah konsep biaya perolehan, kecuali beberapa akun tertentu yang didasarkan pengukuran lain sebagaimana dijelaskan dalam kebijakan akuntansi masing-masing akun tersebut. Biaya perolehan umumnya didasarkan pada nilai wajar imbalan yang diserahkan dalam perolehan aset.

Laporan arus kas konsolidasian disajikan dengan metode langsung (direct method) dengan mengelompokkan arus kas dalam aktivitas operasi, investasi dan pendanaan.

Mata uang fungsional dan mata uang penyajian yang digunakan dalam penyusunan laporan keuangan konsolidasian ini adalah Rupiah (Rp) yang merupakan mata uang fungsional Grup. Setiap entitas di dalam Grup menetapkan mata uang fungsional sendiri

d1/29 April 2016 11 paraf/sign:

dan unsur-unsur dalam laporan keuangan dari setiap entitas diukur berdasarkan mata uang fungsional tersebut.

2.c. Pernyataan dan Interpretasi Standar Akuntansi Keuangan Baru dan Revisi yang Berlaku Efektif pada Tahun Berjalan

Standar dan penyesuaian standar berikut efektif untuk periode yang dimulai pada atau setelah 1 Januari 2016, dengan penerapan dini diperkenankan yaitu:

Standar:

PSAK No. 110 (revisi 2015) “Akuntansi Sukuk”: Penyesuaian:

PSAK No. 5 “Segmen Operasi”

PSAK No. 7 “Pengungkapan Pihak-pihak Berelasi”

PSAK No. 13 “Properti Investasi”

PSAK No. 16 “Aset Tetap”

PSAK No. 19 “Aset Tak berwujud”

PSAK No. 22 “Kombinasi Bisnis”

PSAK No. 25 “Kebijakan Akuntansi, Perubahan Estimasi Akuntansi dan Kesalahan”

PSAK No. 53 “Pembayaran Berbasis Saham”

PSAK No. 68 “Pengukuran Nilai Wajar”

Amandemen standar dan interpretasi berikut efektif untuk periode yang dimulai pada atau setelah 1 Januari 2016, dengan penerapan secara retrospektif yaitu:

PSAK No. 4 “Laporan Keuangan Tersendiri tentang Metode Ekuitas dalam Laporan Keuangan Tersendiri”

PSAK No. 15 “Investasi Pada Entitas Asosiasi dan Ventura Bersama tentang Entitas Investasi: Penerapan Pengecualian Konsolidasi”

PSAK No. 24 “Imbalan Kerja tentang Program Imbalan Pasti: Iuran Pekerja”

PSAK No. 65 “Laporan Keuangan Konsolidasian tentang Entitas Investasi: Penerapan Pengecualian Konsolidasi”

PSAK No. 67 “Pengungkapan Kepentingan Dalam Entitas Lain tentang Entitas Investasi: Penerapan Pengecualian Konsolidasi”

ISAK No. 30 “Pungutan”.

Amandemen standar dan interpretasi berikut efektif untuk periode yang dimulai pada atau setelah 1 Januari 2016, dengan penerapan secara prospektif yaitu:

PSAK No. 16 “Aset Tetap tentang Klarifikasi Metode yang Diterima untuk Penyusutan dan Amortisasi”

PSAK No. 19 “Aset Takberwujud tentang Klarifikasi Metode yang Diterima untuk Penyusutan dan Amortisasi”

PSAK No. 66 “Pengaturan Bersama tentang Akuntansi Akuisisi Kepentingan dalam Operasi Bersama”.

Hingga tanggal pengesahan laporan keuangan konsolidasian ini, Grup telah menerapkan PSAK-PSAK yang berdampak terhadap laporan Keuangan konsolidasian Grup dan telah melengkapi pengungkapan yang diminta.

2.d. Prinsip-prinsip Konsolidasi

Laporan keuangan konsolidasian mencakup laporan keuangan Perusahaan dan entitas-entitas yang dikendalikan (Grup) seperti disebutkan pada Catatan 1.c.

Entitas anak adalah entitas yang dikendalikan oleh Grup, yakni Grup terekspos, atau memiliki hak, atas imbal hasil variabel dari keterlibatannya dengan entitas dan memiliki kemampuan untuk mempengaruhi imbal hasil tersebut melalui kemampuan kini untuk mengarahkan aktivitas relevan dari entitas (kekuasaan atas investee).

Keberadaan dan dampak dari hak suara potensial dimana Grup memiliki kemampuan praktis untuk melaksanakan (yakni hak substantif) dipertimbangkan saat menilai apakah Grup mengendalikan entitas lain.

Laporan keuangan Grup mencakup hasil usaha, arus kas, aset dan liabilitas dari Perusahaan dan seluruh entitas anak yang, secara langsung dan tidak langsung, dikendalikan oleh Perusahaan. Entitas anak dikonsolidasikan sejak tanggal efektif akuisisi, yaitu

d1/29 April 2016 12 paraf/sign:

tanggal dimana Grup secara efektif memperoleh pengendalian atas bisnis yang diakuisisi, sampai tanggal pengendalian berakhir. Entitas induk menyusun laporan keuangan konsolidasian dengan menggunakan kebijakan akuntansi yang sama untuk transaksi dan peristiwa lain dalam keadaan yang serupa. Seluruh transaksi, saldo, laba, beban, dan arus kas dalam intra kelompok usaha terkait dengan transaksi antar entitas dalam grup dieliminasi secara penuh.

Grup mengatribusikan laba rugi dan setiap komponen dari penghasilan komprehensif lain kepada pemilik entitas induk dan kepentingan nonpengendali meskipun hal tersebut mengakibatkan kepentingan nonpengendali memiliki saldo defisit. Grup menyajikan kepentingan nonpengendali di ekuitas dalam laporan posisi keuangan konsolidasian, terpisah dari ekuitas pemilik entitas induk.

Perubahan dalam bagian kepemilikan entitas induk pada entitas anak yang tidak mengakibatkan hilangnya pengendalian adalah transaksi ekuitas (yaitu transaksi dengan pemilik dalam kapasitasnya sebagai pemilik). Ketika proporsi ekuitas yang dimiliki oleh kepentingan nonpengendali berubah, Grup menyesuaikan jumlah tercatat tercatat pengendali dan kepentingan nonpengendali untuk mencerminkan perubahan kepemilikan relatifnya dalam entitas anak. Selisih antara jumlah dimana kepentingan nonpengendali disesuaikan dan nilai wajar dari jumlah yang diterima atau dibayarkan diakui langsung dalam ekuitas dan diatribusikan pada pemilik dari entitas induk.

Jika Perusahaan kehilangan pengendalian, maka:

(a) menghentikan pengakuan aset (termasuk goodwill) dan liabilitas entitas anak pada jumlah tercatatnya ketika pengendalian hilang;

(b) Menghentikan pengakuan jumlah tercatat setiap kepentingan nonpengendali pada entitas anak terdahulu ketika pengendalian hilang (termasuk setiap komponen penghasilan komprehensif lain yang diatribusikan pada kepentingan nonpengendali); (c) Mengakui nilai wajar pembayaran yang diterima (jika ada) dari transaksi, peristiwa, atau keadaan yang mengakibatkan

hilangnya pengendalian;

(d) Mengakui sisa investasi pada entitas anak terdahulu pada nilai wajarnya pada tanggal hilangnya pengendalian

(e) Mereklasifikasi ke laba rugi, atau mengalihkan secara langsung ke saldo laba jika disyaratkan oleh SAK lain, jumlah yang diakui dalam penghasilan komprehensif lain dalam kaitan dengan entitas anak;

(f) Mengakui perbedaan apapun yang dihasilkan sebagai keuntungan atau kerugian dalam laba rugi yang diatribusikan kepada entitas induk.

2.e. Investasi pada Entitas Asosiasi

Entitas asosiasi adalah entitas dimana Grup memiliki kekuasaan untuk berpartisipasi dalam keputusan kebijakan keuangan dan operasional investee, tetapi tidak mengendalikan atau mengendalikan bersama atas kebijakan tersebut (pengaruh signifikan). Investasi pada entitas asosiasi dicatat dengan menggunakan metode ekuitas. Dalam metode ekuitas, pengakuan awal investasi diakui sebesar biaya perolehan, dan jumlah tercatat ditambah atau dikurang untuk mengakui bagian atas laba rugi investee setelah tanggal perolehan. Bagian atas laba rugi investee diakui dalam laba rugi. Penerimaan distribusi dari investee mengurangi nilai tercatat investasi. Penyesuaian terhadap jumlah tercatat tersebut juga mungkin dibutuhkan untuk perubahan dalam proporsi bagian investor atas investee yang timbul dari penghasilan komprehensif lain, termasuk perubahan yang timbul dari revaluasi aset tetap dan selisih penjabaran valuta asing. Bagian investor atas perubahan tersebut diakui dalam penghasilan komprehensif lain.

Grup menghentikan penggunaan metode ekuitas sejak tanggal ketika investasinya berhenti menjadi investasi pada entitas asosiasi sebagai berikut:

(a) jika investasi menjadi entitas anak.

(b) jika sisa kepentingan dalam entitas asosiasi merupakan aset keuangan, maka Grup mengukur sisa kepentingan tersebut pada nilai wajar.

(c) ketika Grup menghentikan penggunaan metode ekuitas, Grup mencatat seluruh jumlah yang sebelumnya telah diakui dalam penghasilan komprehensif lain yang terkait dengan investasi tersebut menggunakan dasar perlakuan yang sama dengan yang disyaratkan jika investee telah melepaskan secara langsung aset dan liabilitas terkait.

2.f. Pengaturan Bersama

Pengaturan bersama adalah pengaturan yang dua atau lebih pihak memiliki pengendalian bersama, yaitu persetujuan kontraktual untuk berbagi pengendalian atas suatu pengaturan, yang ada hanya ketika keputusan mengenai aktivitas relevan mensyaratkan persetujuan dengan suara bulat dari seluruh pihak yang berbagi pengendalian.

d1/29 April 2016 13 paraf/sign:

Grup mengklasifikasikan pengaturan bersama sebagai: 1) Operasi bersama

Merupakan pengaturan bersama yang mengatur bahwa para pihak yang memiliki pengendalian bersama atas pengaturan mmiliki hak atas aset dan kewajiban terhadap liabilitas, terkait dengan pengaturan tersebut. Para pihak tersebut disebut operator bersama.

Operator bersama mengakui hal berikut terkait dengan kepentingannya dalam operasi bersama: (a) Aset, mencakup bagiannya atas setiap aset yang dimiliki bersama;

(b) Liabilitas, mencakup bagiannya atas liabilitas yang terjadi bersama;

(c) Pendapatan dari penjualan bagiannya atas output yang dihasilkan dari operasi bersama; (d) Bagiannya atas pendapatan dari penjualan output oleh operasi bersama; dan

(e) Beban, mencakup bagiannya atas setiap beban yang terjadi secara bersama-sama. 2) Ventura Bersama

Merupakan pengaturan bersama yang mengatur bahwa para pihak yang memiliki pengendalian bersama atas pengaturan memiliki hak atas aset neto pengaturan tersebut. Para pihak tersebut disebut sebagai venturer bersama.

Venturer bersama mengakui kepentingannya dalam ventura bersama sebagai investasi dan mencatat investasi tersebut dengan menggunakan metode ekuitas.

2.g. Setara Kas

Kas dan setara kas termasuk kas, kas di bank (rekening giro), dan deposito berjangka yang jatuh tempo dalam jangka waktu tiga bulan atau kurang pada saat penempatan yang tidak digunakan sebagai jaminan atau tidak dibatasi penggunaannya.

2.h. Transaksi dan Saldo Dalam Mata Uang Asing

Dalam menyiapkan laporan keuangan, setiap entitas di dalam Grup mencatat dengan menggunakan mata uang dari lingkungan ekonomi utama di mana entitas beroperasi (“mata uang fungsional”). Mata uang fungsional Perusahaan dan seluruh entitas anak adalah Rupiah.

Transaksi-transaksi selama tahun berjalan dalam mata uang asing dicatat dalam Rupiah dengan kurs spot antara Rupiah dan valuta asing pada tanggal transaksi. Pada akhir periode pelaporan, pos moneter dalam mata uang asing dijabarkan ke dalam Rupiah menggunakan kurs penutup, yaitu kurs tengah Bank Indonesia pada 31 Maret 2016, 31 Desember 2015 dan 1 Januari 2015/31 Desember 2014 masing-masing sebesar Rp13.276 (angka penuh), Rp 13,795 (angka penuh) dan Rp 12,440 (angka penuh) untuk USD 1.

2.i. Transaksi dan Saldo dengan Pihak Berelasi

Pihak berelasi adalah orang atau entitas yang terkait dengan entitas pelapor:

a) Orang atau anggota keluarga dekatnya mempunyai relasi dengan entitas pelapor jika orang tersebut: i. Memiliki pengendalian atau pengendalian bersama atas entitas pelapor;

ii. Memiliki pengaruh signifikan atas entitas pelapor; atau

iii. Merupakan personil manajemen kunci entitas pelapor atau entitas induk dari entitas pelapor. b) Suatu entitas berelasi dengan entitas pelapor jika memenuhi salah satu hal berikut:

i. Entitas dan entitas pelapor adalah anggota dari kelompok usaha yang sama (artinya entitas induk, entitas anak, dan entitas anak berikutnya saling berelasi dengan entitas lain);

ii. Satu entitas adalah entitas asosiasi atau ventura bersama dari entitas lain (atau entitas asosiasi atau ventura bersama yang merupakan anggota suatu kelompok usaha, yang mana entitas lain tersebut adalah anggotanya);

iii. Kedua entitas tersebut adalah ventura bersama dari pihak ketiga yang sama;

iv. Satu entitas adalah ventura bersama dari entitas ketiga dan entitas yang lain adalah entitas asosiasi dari entitas ketiga; v. Entitas tersebut adalah suatu program imbalan pasca kerja untuk imbalan kerja dari salah satu entitas pelapor atau entitas

d1/29 April 2016 14 paraf/sign:

yang terkait dengan entitas pelapor. Jika entitas pelapor adalah entitas yang menyelenggarakan program tersebut, maka entitas sponsor juga berelasi dengan entitas pelapor;

vi. Entitas yang dikendalikan atau dikendalikan bersama oleh orang yang diidentifikasi dalam huruf (a); atau

vii. Orang yang diidentifikasi dalam huruf (a) (i) memiliki pengaruh signifikan atas entitas atau merupakan personil manajemen kunci entitas (atau entitas induk dari entitas).

Seluruh transaksi dan saldo yang signifikan dengan pihak berelasi diungkapkan dalam catatan yang relevan.

2.j. Instrumen Keuangan

Pengakuan dan Pengukuran Awal

Grup mengakui aset keuangan atau liabilitas keuangan dalam laporan posisi keuangan konsolidasian, jika dan hanya jika, Grup menjadi salah satu pihak dalam ketentuan pada kontrak instrumen tersebut. Pada saat pengakuan awal aset keuangan atau liabilitas keuangan, Grup mengukur pada nilai wajarnya. Dalam hal aset keuangan atau liabilitas keuangan tidak diukur pada nilai wajar melalui laba rugi, nilai wajar tersebut ditambah atau dikurang dengan biaya transaksi yang dapat diatribusikan secara langsung dengan perolehan atau penerbitan aset keuangan atau liabilitas keuangan tersebut. Biaya transaksi yang dikeluarkan sehubungan dengan perolehan aset keuangan dan penerbitan liabilitas keuangan yang diklasifikasikan pada nilai wajar melalui laba rugi dibebankan segera.

Pengukuran Selanjutnya Aset Keuangan

Pengukuran selanjutnya aset keuangan tergantung pada klasifikasinya pada saat pengakuan awal. Grup mengklasifikasikan aset keuangan dalam salah satu dari empat kategori berikut:

(i) Aset Keuangan yang Diukur pada Nilai Wajar Melalui Laba Rugi (FVTPL)

Aset keuangan yang diukur pada FVTPL adalah aset keuangan yang dimiliki untuk diperdagangkan atau yang pada saat pengakuan awal telah ditetapkan untuk diukur pada nilai wajar melalui laba rugi. Aset keuangan diklasifikasikan dalam kelompok diperdagangkan jika diperoleh atau dimiliki terutama untuk tujuan dijual atau dibeli kembali dalam waktu dekat, atau bagian dari portfolio instrumen keuangan tertentu yang dikelola bersama dan terdapat bukti mengenai pola ambil untung dalam jangka pendek aktual saat ini, atau merupakan derivatif, kecuali derivatif yang ditetapkan dan efektif sebagai instrumen lindung nilai. (ii) Pinjaman yang Diberikan dan Piutang

Pinjaman yang diberikan dan piutang adalah aset keuangan nonderivatif dengan pembayaran tetap atau telah ditentukan dan tidak mempunyai kuotasi di pasar aktif, kecuali:

(a) pinjaman yang diberikan dan piutang yang dimaksudkan untuk dijual dalam waktu dekat dan yang pada saat pengakuan awal ditetapkan sebagai aset keuangan yang diukur pada nilai wajar melalui laba rugi;

(b) pinjaman yang diberikan dan piutang yang pada saat pengakuan awal ditetapkan sebagai tersedia untuk dijual; atau (c) pinjaman yang diberikan dan piutang dalam hal pemilik mungkin tidak akan memperoleh kembali investasi awal secara

substansial kecuali yang disebabkan oleh penurunan kualitas pinjaman.

Setelah pengakuan awal, pinjaman yang diberikan dan piutang diukur pada biaya perolehan diamortisasi dengan menggunakan metode suku bunga efektif.

(iii) Investasi Dimiliki Hingga Jatuh Tempo (HTM)

Investasi HTM adalah aset keuangan nonderivatif dengan pembayaran tetap atau telah ditentukan dan jatuh temponya telah ditetapkan, serta Grup mempunyai intensi positif dan kemampuan untuk memiliki aset keuangan tersebut hingga jatuh tempo. Setelah pengakuan awal, investasi dimiliki hingga jatuh tempo diukur pada biaya perolehan diamortisasi dengan menggunakan metode suku bunga efektif.

(iv) Aset Keuangan Tersedia Untuk Dijual (AFS)

Aset keuangan AFS adalah aset keuangan nonderivatif yang ditetapkan sebagai tersedia untuk dijual atau yang tidak diklasifikasikan sebagai (a) pinjaman yang diberikan dan piutang, (b) investasi yang diklasifikasikan dalam kelompok dimiliki hingga jatuh tempo, atau (c) aset keuangan yang diukur pada nilai wajar melalui laba rugi.

Setelah pengakuan awal, aset keuangan AFS diukur pada nilai wajarnya. Keuntungan atau kerugian yang timbul dari perubahan nilai wajar diakui dalam penghasilan komprehensif lain, kecuali untuk kerugian penurunan nilai dan keuntungan atau kerugian akibat perubahan kurs, sampai aset keuangan tersebut dihentikan pengakuannya. Pada saat itu, keuntungan atau kerugian

d1/29 April 2016 15 paraf/sign:

kumulatif yang sebelumnya diakui dalam penghasilan komprehensif lain direklasifikasi dari ekuitas ke laba rugi sebagai penyesuaian reklasifikasi.

Investasi dalam instrumen ekuitas yang tidak memiliki harga kuotasian di pasar aktif dan nilai wajarnya tidak dapat diukur secara andal diukur pada biaya perolehan.

Pengukuran Selanjutnya Liabilitas Keuangan

Pengukuran selanjutnya liabilitas keuangan tergantung pada klasifikasinya pada saat pengakuan awal. Grup mengklasifikasikan liabilitas keuangan dalam salah satu dari kategori berikut:

(i) Liabilitas Keuangan yang Diukur pada Nilai Wajar Melalui Laba Rugi (FVTPL)

Liabilitas keuangan yang diukur pada FVTPL adalah liabilitas keuangan yang dimiliki untuk diperdagangkan atau yang pada saat pengakuan awal telah ditetapkan untuk diukur pada nilai wajar melalui laba rugi. Liabilitas keuangan diklasifikasikan dalam kelompok diperdagangkan jika diperoleh atau dimiliki terutama untuk tujuan dijual atau dibeli kembali dalam waktu dekat, atau bagian dari portfolio instrumen keuangan tertentu yang dikelola bersama dan terdapat bukti mengenai pola ambil untung dalam jangka pendek aktual saat ini, atau merupakan derivatif, kecuali derivatif yang ditetapkan dan efektif sebagai instrumen lindung nilai

Setelah pengakuan awal, liabilitas keuangan yang diukur pada FVTPL diukur pada nilai wajarnya. Keuntungan atau kerugian yang timbul dari perubahan nilai wajar diakui dalam laba rugi.

(ii) Liabilitas Keuangan Lainnya

Liabilitas keuangan yang tidak diklasifikasikan sebagai liabilitas keuangan yang diukur pada FVTPL dikelompokan dalam kategori ini dan diukur pada biaya perolehan diamortisasi dengan menggunakan metode suku bunga efektif.

Penghentian Pengakuan Aset dan Liabilitas Keuangan

Grup menghentikan pengakuan aset keuangan, jika dan hanya jika hak kontraktual atas arus kas yang berasal dari aset keuangan berakhir atau Grup mengalihkan hak kontraktual untuk menerima kas yang berasal dari aset keuangan atau tetap memiliki hak kontraktual untuk menerima kas tetapi juga menanggung kewajiban kontraktual untuk membayar arus kas yang diterima tersebut kepada satu atau lebih pihak penerima melalui suatu kesepakatan. Jika Grup secara substansial mengalihkan seluruh risiko dan manfaat atas kepemilikan aset keuangan, maka Grup menghentikan pengakuan aset keuangan dan mengakui secara terpisah sebagai aset atau liabilitas untuk setiap hak dan kewajiban yang timbul atau yang masih dimiliki dalam pengalihan tersebut. Jika Grup secara substansial tidak mengalihkan dan tidak memiliki seluruh risiko dan manfaat atas kepemilikan aset keuangan tersebut dan masih memiliki pengendalian, maka Grup mengakui aset keuangan sebesar keterlibatan berkelanjutan dengan aset keuangan tersebut. Jika Grup secara substansial masih memiliki seluruh risiko dan manfaat atas kepemilikan aset keuangan, maka Grup tetap mengakui aset keuangan tersebut.

Grup menghentikan pengakuan liabilitas keuangan, jika dan hanya jika, liabilitas keuangan tersebut berakhir, yaitu ketika kewajiban yang ditetapkan dalam kontrak dilepaskan atau dibatalkan atau kedaluwarsa.

Penurunan Nilai Aset Keuangan

Pada setiap akhir periode pelaporan, Grup mengevaluasi apakah terdapat bukti objektif bahwa aset keuangan atau kelompok aset keuangan mengalami penurunan nilai. Aset keuangan atau kelompok aset keuangan diturunkan nilainya dan kerugian penurunan nilai telah terjadi, jika dan hanya jika, terdapat bukti objektif mengenai penurunan nilai tersebut sebagai akibat dari satu atau lebih peristiwa yang terjadi setelah pengakuan awal aset tersebut (peristiwa yang merugikan), dan peristiwa yang merugikan tersebut berdampak pada estimasi arus kas masa depan dari aset keuangan atau kelompok aset keuangan yang dapat diestimasi secara andal.

Berikut adalah bukti objektif bahwa aset keuangan atau kelompok aset keuangan mengalami penurunan nilai: (a) Kesulitan keuangan signifikan yang dialami penerbit atau pihak peminjam;

(b) Pelanggaran kontrak, seperti terjadinya gagal bayar atau tunggakan pembayaran pokok atau bunga;

(c) Terdapat kemungkinan bahwa pihak peminjam akan dinyatakan pailit atau melakukan reorganisasi keuangan lainnya; (d) Terdapat data yang dapat diobservasi yang mengindikasikan adanya penurunan yang dapat diukur atas estimasi arus kas

d1/29 April 2016 16 paraf/sign:

atau kondisi ekonomi yang berkorelasi dengan gagal bayar.

Untuk investasi pada instrumen ekuitas, penurunan yang signifikan atau penurunan jangka panjang dalam nilai wajar instrumen ekuitas di bawah biaya perolehannya merupakan bukti objektif terjadinya penurunan nilai.

Jika terdapat bukti objektif bahwa kerugian penurunan nilai telah terjadi atas pinjaman yang diberikan dan piutang atau investasi dimiliki hingga jatuh tempo yang dicatat pada biaya perolehan diamortisasi, maka jumlah kerugian tersebut diukur sebagai selisih antara jumlah tercatat aset dan nilai kini estimasi arus kas masa depan yang didiskonto menggunakan suku bunga efektif awal dari aset tersebut dan diakui pada laba rugi.

Jika penurunan dalam nilai wajar atas aset keuangan tersedia untuk dijual telah diakui dalam penghasilan komprehensif lain dan terdapat bukti objektif bahwa aset tersebut mengalami penurunan nilai, maka kerugian kumulatif yang sebelumnya diakui dalam penghasilan komprehensif lain direklasifikasi dari ekuitas ke laba rugi sebagai penyesuaian reklasifikasi meskipun aset keuangan tersebut belum dihentikan pengakuannya. Jumlah kerugian kumulatif yang direklasifikasi adalah selisih antara biaya perolehan (setelah dikurangi pelunasan pokok dan amortisasi) dan nilai wajar kini, dikurangi kerugian penurunan nilai aset keuangan yang sebelumnya telah diakui dalam laba rugi.

Metode Suku Bunga Efektif

Metode suku bunga efektif adalah metode yang digunakan untuk menghitung biaya perolehan diamortisasi dari aset atau liabilitas keuangan (atau kelompok aset atau liabilitas keuangan) dan metode untuk mengalokasikan pendapatan bunga atau beban bunga selama periode yang relevan. Suku bunga efektif adalah suku bunga yang secara tepat mendiskontokan estimasi pembayaran atau penerimaan kas masa depan selama perkiraan umur dari instrumen keuangan, atau jika lebih tepat, digunakan periode yang lebih singkat untuk memperoleh jumlah tercatat neto dari aset keuangan atau liabilitas keuangan. Pada saat menghitung suku bunga efektif, Grup mengestimasi arus kas dengan mempertimbangkan seluruh persyaratan kontraktual dalam instrumen keuangan tersebut, seperti pelunasan dipercepat, opsi beli dan opsi serupa lain, tetapi tidak mempertimbangkan kerugian kredit masa depan. Perhitungan ini mencakup seluruh komisi dan bentuk lain yang dibayarkan atau diterima oleh pihak-pihak dalam kontrak yang merupakan bagian takterpisahkan dari suku bunga efektif, biaya transaksi, dan seluruh premium atau diskonto lain.

Reklasifikasi

Grup tidak mereklasifikasi derivatif dari diukur pada nilai wajar melalui laba rugi selama derivatif tersebut dimiliki atau diterbitkan dan tidak mereklasifikasi setiap instrumen keuangan dari diukur melalui laba rugi jika pada pengakuan awal instrumen keuangan tersebut ditetapkan oleh Grup sebagai diukur pada nilai wajar melalui laba rugi. Grup dapat mereklasifikasi aset keuangan yang diukur pada nilai wajar melalui laba rugi, jika aset keuangan tidak lagi dimiliki untuk tujuan penjualan atau pembelian kembali aset keuangan tersebut dalam waktu dekat. Grup tidak mereklasifikasi setiap instrumen keuangan ke diukur pada nilai wajar melalui laba rugi setelah pengakuan awal.

Jika, karena perubahan intensi atau kemampuan Grup, instrumen tersebut tidak tepat lagi diklasifikasikan sebagai investasi dimiliki hingga jatuh tempo, maka investasi tersebut direklasifikasi menjadi tersedia untuk dijual dan diukur kembali pada nilai wajar. Jika terjadi penjualan atau reklasifikasi atas investasi dimiliki hingga jatuh tempo dalam jumlah yang lebih dari jumlah yang tidak signifikan, maka sisa investasi dimiliki hingga jatuh tempo direklasifikasi menjadi tersedia untuk dijual, kecuali penjualan atau reklasifikasi tersebut dilakukan ketika aset keuangan sudah mendekati jatuh tempo atau tanggal pembelian kembali, terjadi setelah seluruh jumlah pokok telah diperoleh secara substansial sesuai jadwal pembayaran atau telah diperoleh pelunasan dipercepat; atau terkait dengan kejadian tertentu yang berada di luar kendali, tidak berulang, dan tidak dapat diantisipasi secara wajar.

Saling Hapus Aset Keuangan dan Liabilitas Keuangan

Aset keuangan dan liabilitas keuangan disalinghapuskan, jika dan hanya jika, Grup saat ini memiliki hak yang dapat dipaksakan secara hukum untuk melakukan saling hapus atas jumlah yang telah diakui tersebut; dan berintensi untuk menyelesaikan secara neto atau untuk merealisasikan aset dan menyelesaikan liabilitasnya secara simultan.

Pengukuran Nilai Wajar

Nilai wajar adalah harga yang akan diterima untuk menjual suatu aset atau harga yang akan dibayar untuk mengalihkan suatu liabilitas dalam transaksi teratur antara pelaku pasar pada tanggal pengukuran.

d1/29 April 2016 17 paraf/sign:

Nilai wajar dikategorikan dalam level yang berbeda dalam suatu hirarki nilai wajar berdasarkan pada apakah input suatu pengukuran dapat diobservasi dan signifikansi input terhadap keseluruhan pengukuran nilai wajar:

(i) Harga kuotasian (tanpa penyesuaian) di pasar aktif untuk aset atau liabilitas yang identik yang dapat diakses pada tanggal pengukuran (Level 1)

(ii) Input selain harga kuotasian yang termasuk dalam Level 1 yang dapat diobservasi untuk aset atau liabilitas, baik secara langsung maupun tidak langsung (Level 2)

(iii) Input yang tidak dapat diobservasi untuk aset atau liabilitas (Level 3)

Dalam mengukur nilai wajar aset atau liabilitas, Grup sebisa mungkin menggunakan data pasar yang dapat diobservasi. Apabila nilai wajar aset atau liabilitas tidak dapat diobservasi secara langsung, Grup menggunakan teknik penilaian yang sesuai dengan keadaannya dan memaksimalkan penggunaan input yang dapat diobservasi yang relevan dan meminimalkan penggunaan input yang tidak dapat diobservasi.

Perpindahan antara level hirarki wajar diakui oleh Grup pada akhir periode pelaporan dimana perpindahan terjadi.

2.k. Persediaan dan Tanah Dalam Pengembangan

Persediaan dinyatakan berdasarkan jumlah terendah antara biaya perolehan dan nilai realisasi neto. Biaya persediaan terdiri dari seluruh biaya pembelian, biaya konversi, dan biaya lain yang timbul sampai persediaan berada dalam kondisi dan lokasi saat ini. Biaya perolehan ditentukan dengan metode rata-rata (average method). Biaya perolehan atas tanah dalam pematangan termasuk biaya pengembangan dan pematangan tanah, serta kapitalisasi beban keuangan atas pinjaman bank dan fasilitas pinjaman lainnya yang diperoleh untuk membiayai pembangunan proyek dan pembelian, pengembangan serta pematangan tanah hingga tahap penyelesaian. Biaya perolehan atas unit bangunan terdiri dari biaya aktual konstruksi.

Tanah yang dimiliki oleh Grup untuk pengembangan di masa yang akan datang, disajikan sebagai “Tanah untuk Pengembangan” di bagian aset di laporan posisi keuangan konsolidasian. Pada saat dimulainya pengembangan dan pembangunan infrastruktur, nilai tanah tersebut akan diklasifikasikan sebagai persediaan, properti investasi atau aset tetap, mana yang lebih sesuai.

Selisih lebih nilai tercatat persediaan atas estimasi nilai yang dapat diperoleh kembali (recoverable value) diakui sebagai “Penyisihan atas Penurunan Nilai Persediaan” dalam laporan laba rugi dan penghasilan komprehensif lain konsolidasian.

2.l. Biaya Dibayar di Muka

Biaya dibayar di muka diamortisasi sesuai masa manfaat masing-masing beban dengan menggunakan metode garis lurus

(straight-line method).

2.m. Properti Investasi

Properti investasi adalah properti (tanah atau bangunan atau bagian dari suatu bangunan atau kedua-duanya) yang dikuasai oleh pemilik atau penyewa melalui sewa pembiayaan untuk menghasilkan sewa atau untuk kenaikan nilai atau kedua-duanya, dan tidak untuk digunakan dalam produksi atau penyediaan barang atau jasa atau untuk tujuan administratif; atau dijual dalam kegiatan usaha sehari-hari.

Properti investasi diakui sebagai aset jika dan hanya jika besar kemungkinan manfaat ekonomik masa depan yang terkait dengan properti investasi akan mengalir ke entitas; dan biaya perolehan properti investasi dapat diukur dengan andal.

Properti investasi pada awalnya diukur sebesar biaya perolehan, meliputi harga harga pembelian dan setiap pengeluaran yang dapat diatribusikan secara langsung (biaya jasa hukum, pajak pengalihan properti, dan biaya transaksi lain). Biaya transaksi termasuk dalam pengukuran awal tersebut.

Setelah pengakuan awal, Grup memilih menggunakan model biaya dan mengukur properti investasi sebesar biaya perolehan dikurangi akumulasi penyusutan dan akumulasi rugi penurunan nilai aset. Hak atas tanah tidak disusutkan dan disajikan sebesar biaya perolehan. Bangunan dan prasarana disusutkan dengan menggunakan metode garis lurus berdasarkan taksiran masa manfaat

d1/29 April 2016 18 paraf/sign:

ekonomis (20 tahun).

Biaya pemeliharaan dan perbaikan dibebankan pada laba rugi pada saat terjadinya, sedangkan pemugaran dan penambahan dikapitalisasi.

Pengalihan ke properti investasi dilakukan jika, dan hanya jika, terdapat perubahan penggunaan yang ditunjukkan dengan berakhirnya pemakaian oleh pemilik dan dimulainya sewa operasi kepada pihak lain.

Pengalihan dari properti investasi dilakukan jika, dan hanya jika, terdapat perubahan penggunaan yang ditunjukkan dengan dimulainya penggunaan oleh pemilik dan dimulainya pengembangan untuk dijual.

Properti investasi dihentikan pengakuannya pada saat dilepaskan atau ketika tidak digunakan lagi secara permanen dan tidak memiliki manfaat ekonomi masa depan yang diperkirakan dari pelepasannya. Keuntungan atau kerugian yang timbul dari penghentian atau pelepasan ditentukan dari selisih antara hasil neto pelepasan dan jumlah tercatat aset, dan diakui dalam laba rugi pada periode terjadinya penghentian atau pelepasan.

2.n. Aset Tetap

Aset tetap pada awalnya diakui sebesar biaya perolehan yang meliputi harga perolehannya dan setiap biaya yang dapat diatribusikan langsung untuk membawa aset ke kondisi dan lokasi yang diinginkan agar aset siap digunakan sesuai intensi manajemen. Apabila relevan, biaya perolehan juga dapat mencakup estimasi awal biaya pembongkaran dan pemindahan aset tetap dan restorasi lokasi aset tetap, kewajiban tersebut timbul ketika aset tetap diperoleh atau sebagai konsekuensi penggunaan aset tetap selama periode tertentu untuk tujuan selain untuk memproduksi persediaan selama periode tersebut.

Setelah pengakuan awal, aset tetap kecuali tanah dinyatakan sebesar biaya perolehan dikurangi akumulasi penyusutan dan akumulasi rugi penurunan nilai.

Tanah diakui sebesar harga perolehannya dan tidak disusutkan.

Penyusutan aset tetap dimulai pada saat aset tersebut siap untuk digunakan sesuai maksud penggunaannya dan dihitung dengan menggunakan metode garis lurus berdasarkan estimasi masa manfaat ekonomis aset sebagai berikut:

Tahun

Bangunan Kantor dan Kegiatan Olahraga 20 Peralatan Bangunan Kantor 8 - 20 Perlengkapan, Peralatan dan Perabot 3 - 5 Kendaraan 3 - 5

Aset tetap yang dikonstruksi sendiri disajikan sebagai bagian aset tetap sebagai “Aset dalam Penyelesaian” dan dinyatakan sebesar biaya perolehannya. Semua biaya, termasuk biaya pinjaman, yang terjadi sehubungan dengan konstruksi aset tersebut dikapitalisasi sebagai bagian dari biaya perolehan aset tetap dalam konstruksi. Biaya perolehan aset tetap dalam konstruksi tidak termasuk setiap laba internal, jumlah tidak normal dari biaya pemborosan yang terjadi dalam pemakaian bahan baku, tenaga kerja atau sumber daya lain.

Akumulasi biaya perolehan yang akan dipindahkan ke masing-masing pos aset tetap yang sesuai pada saat aset tersebut selesai dikerjakan atau siap digunakan dan disusutkan sejak beroperasi.

Nilai tercatat dari suatu aset tetap dihentikan pengakuannya pada saat pelepasan atau ketika tidak terdapat lagi manfaat ekonomik masa depan yang diharapkan dari penggunaan atau pelepasannya. Keuntungan atau kerugian yang timbul dari penghentian pengakuan tersebut (yang ditentukan sebesar selisih antara jumlah hasil pelepasan neto, jika ada, dan jumlah tercatatnya) dimasukkan dalam laba rugi pada saat penghentian pengakuan tersebut dilakukan.

Pada akhir periode pelaporan, Perusahaan melakukan penelaahan berkala atas masa manfaat, nilai residu, metode penyusutan, dan sisa umur pemakaian berdasarkan kondisi teknis.