Company Update

Medco Energi Internasional

Bloomberg: MEDC.IJ | Reuters: MEDC.JK

Samuel Research 21 April 2017

Arandi Ariantara +62 21 2854 8148

Cementing core business

Tambahan 35% hak partisipasi South Natuna menjadi katalis pendorong kinerja. Kami mengubah metode valuasi Amman dari DCF ke

EV/reserves dan memasukkan estimasi pembiayaan belanja modal sebesar US$ 9 miliar dengan struktur debt to equity 60:40.

Mempertahankan BUY dan TP Rp 4.500 (SOTP).

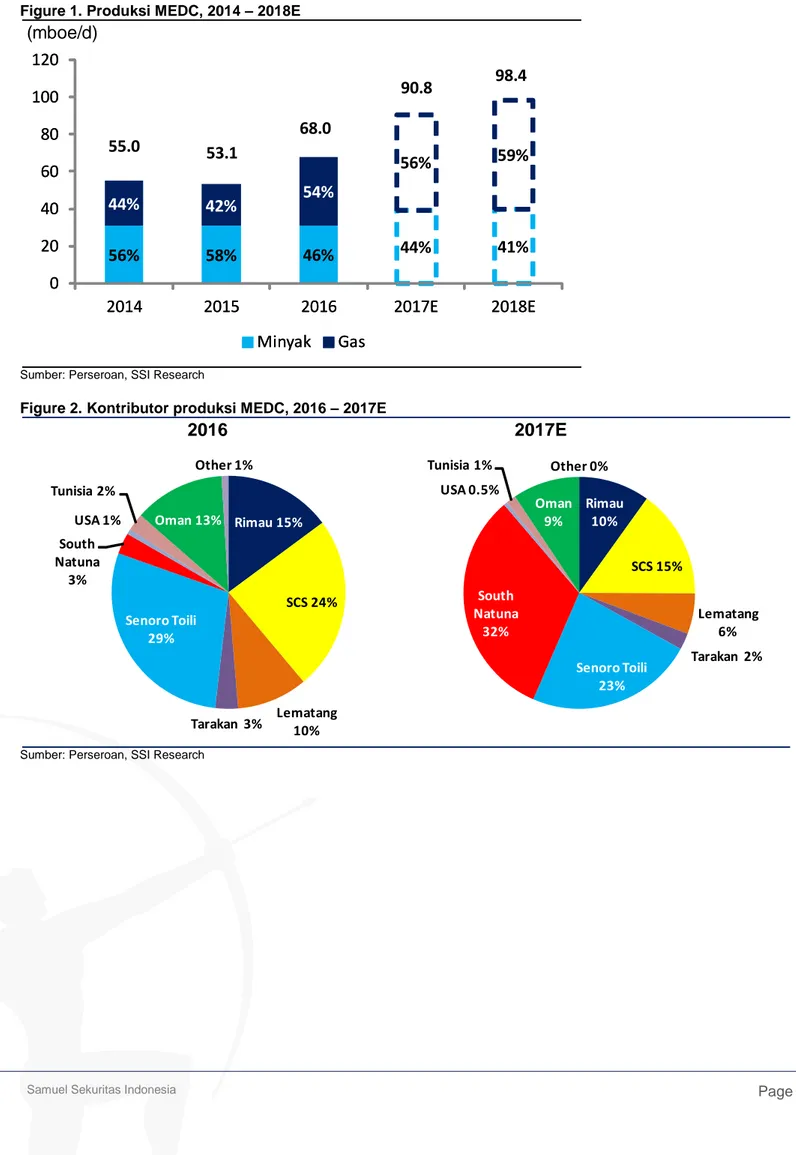

Prospek positif dari tambahan 35% hak partisipasi South Natuna, … Di

bulan Maret 2017, MEDC mengakuisisi 35% hak partisipasi South Natuna Sea Block B (SNSB) dari INPEX senilai US$ 167 juta. Akuisisi ini membuat MEDC memegang hak partisipasi sebesar 75% di SNSB dan berpotensi mendorong produksi perseroan lebih besar dari yang ditargetkan (SSI ‘17F: 91 ribu barrel oil equivalent/day (mboe/d) vs MEDC ‘17F: 80 mboe/d).

… memberikan kontribusi sekitar 32% dari produksi 2017. Produksi kami prediksi tumbuh 38% yoy. Secara konservatif kami perkirakan

produksi SNSB di 2017 sebesar 29,2 mboe/d dan secara total, kami proyeksikan produksi MEDC tumbuh 38% yoy menjadi 91 ribu mboe/d dengan SNSB berkontribusi sekitar 32%, diikuti oleh Senoro –Toili (figure 2).

EBITDA kami proyeksikan tumbuh 73% seiring stabilnya biaya produksi ditengah peningkatan produksi. Kami estimasi biaya produksi 2017 akan

stabil di bawah US$10/boe, sehingga 38% peningkatan produksi akan berimbas positif untuk EBITDA, kami memproyeksikan tumbuh 73%. Di sisi lain, laba bersih kami proyeksikan flat di tahun ini disebabkan oleh

peningkatan beban bunga serta pajak efektif minyak dan gas (2016: 24% 2017F: 40%). Laba bersih FY17E US$ 182 juta, (-1% yoy).

Produksi emas dan tembaga ditargetkan lebih rendah akibat transisi fase, sementara ... MEDC menargetkan produksi emas dan tembaga

Amman Mineral Nusa Tenggara (AMNT) tahun ini sebesar 420 ribu troy once (toz) emas dan 310 juta pound (lbs) tembaga, atau turun 47% dan 35% yoy. Dimana transisi pertambangan dari fase 6 ke fase 7 menjadi katalis.

… belanja modal berkelanjutan AMNT mencapai US$ 9 miliar, membuat kami mengubah metode valuasi. Kementerian Energi dan Sumber Daya

Mineral (ESDM) memberitakan belanja modal berkelanjutan AMNT mencapai US$ 9 miliar. Untuk itu kami memasukkan belanja modal tersebut ke dalam valuasi EV/reserves dengan struktur debt to equity (60:40).

Mempertahankan BUY dan TP Rp 4.500. Kami mempertahankan BUY

dengan target price di Rp 4.500 (metode SOTP). Resiko dari investasi adalah tidak tercapainya target produksi 2017.

Target Price Rp 4,500 Last Price Rp 3,170 Potential Upside 42.0% JCI Index 5,624 Share issued (mn) 3,332 Market Cap. (Rp bn) 10,564 52-Weeks High/Low 1,145 / 3,720 Avg Daily Vol (mn) 14.40

Free Float 18.4%

Nominal Value Rp 100 Book value/share ‘17 Rp 4,092 Relative to JCI Chart

Company Background

Shareholder Structure

Encore Energy Pte Ltd 36.4% Credit Suisse Trust

Account

21.2% Prudential Life Assurance 7.3% Mitsubishi UFJ 15.3%

Lainnya 0.3%

Public 19.5%

BUY (Maintain)

PT Medco Energi Internasional Tbk (MEDC) adalah perusahaan yang bergerak di sektor minyak dan gas dengan aset yang tersebar di dalam dan luar negeri. Pada akhir tahun 2016, perseroan memasuki bisnis tambang melalui akuisisi Amman Mineral Investama, induk usaha dari Newmont Nusa Tenggara -100% -80% -60% -40% -20% 0% 20% 1/5/2015 1/5/2016 1/5/2017

MEDC Equity JCI Index

Forecast and Valuation (at closing price Rp3,170 per share)

Y/E Dec (US$ mn) 15A 16A 17E 18E

Revenue 575 600 874 928 EBIT 105 153 342 349 EBITDA 219 273 471 479 Net Profit (188) 185 182 194 EPS (Rp) (756) 752 721 769 BVPS (Rp) 2,799 3,544 4,092 4,708 DPS (Rp) na 301 144 154 Dividend Yield (%) na 9.5 4.5 4.9 EV/EBITDA (x) 8.7 9.4 5.3 4.6 P/BV Ratio (x) 1.1 0.9 0.8 0.7 P/E Ratio (x) na 4.2 4.4 4.1

Medco Energy Internasional

MEDC:IJ | MEDC.JK

Figure 1. Produksi MEDC, 2014 – 2018E

Sumber: Perseroan, SSI Research

Figure 2. Kontributor produksi MEDC, 2016 – 2017E

Sumber: Perseroan, SSI Research

(mboe/d)

56%

58%

44%

36%

36%

44%

42%

56%

64%

64%

0

20

40

60

80

100

120

2014

2015

2016

2017E

2018E

Minyak

Gas

55.0

53.1

64.5

82.2

82.2

56%

58%

46%

44%

41%

44%

42%

54%

56%

59%

0

20

40

60

80

100

120

2014

2015

2016

2017E

2018E

Minyak

Gas

55.0

53.1

68.0

90.8

98.4

2016

2017E

Rimau 15% SCS 24% Lematang 10% Tarakan 3% Senoro Toili 29% South Natuna 3% USA 1% Tunisia 2% Oman 13% Other 1% Rimau 10% SCS 15% Lematang 6% Tarakan 2% Senoro Toili 23% South Natuna 32% USA 0.5% Tunisia 1% Oman 9% Other 0%Medco Energy Internasional

MEDC:IJ | MEDC.JK

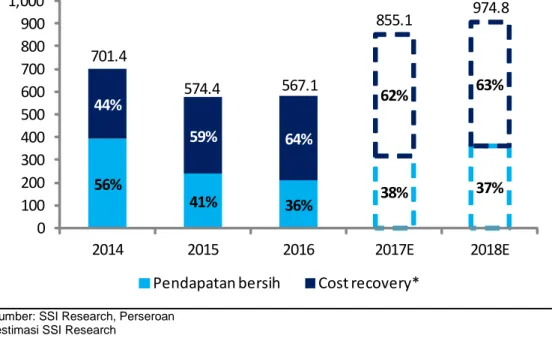

Figure 3. Porsi pendapatan bersih vs cost recovery, 2014 – 2018E

Sumber: SSI Research, Perseroan *estimasi SSI Research

Figure 4. Biaya lifting minyak, 2014 – 2018E

Sumber: SSI Research, Perseroan

(US$ mn)

56%

41%

36%

38%

37%

44%

59%

64%

62%

63%

0

100

200

300

400

500

600

700

800

900

1,000

2014

2015

2016

2017E

2018E

Pendapatan bersih

Cost recovery*

701.4

574.4

567.1

855.1

974.8

(US$/boe)

11.3

8

6.1

6.6

6.6

4.1

4.3

2.7

2.2

2.8

0

5

10

15

20

2014

2015

2016

2017E

2018E

Lifting costs

G&A

15.4

12.3

Medco Energy Internasional

MEDC:IJ | MEDC.JK

Figure 5. Perusahaan pembanding

Sumber: Bloomberg, SSI Research

Figure 6. Valuasi Amman

Sumber: Bloomberg, SSI Research Figure 7. SOTP Valuation

Gold

Company Market Cap

(US$ bn) EV (US$ bn) Reserve (mn oz) EV/Reserve Newmont 18.3 21.3 73.7 0.3 Newcrest 14.6 16.6 65.0 0.3 AngloGold Ashanti 5.4 7.4 51.7 0.1 Gold Corp 13.1 15.7 42.3 0.4 Harmony Gold 1.2 1.2 42.6 0.0 Gold Fields 3.4 4.7 37.3 0.1 Kinross 4.7 5.7 33.2 0.2 Freeport -McMoran 18.4 33.4 27.0 1.2 Average 79.3 0.5 Copper

Company Market Cap

(bln USD) EV (US$ bn) Reserve (bn lbs) EV/Reserve Sourthen Copper 27.0 32.4 143 0.2 BHP Biliton 92.8 118.7 95 1.2 Freeport -McMoran 18.4 33.4 136 0.2 Rio Tinto 72.8 88.3 69 1.3

Average 211.1 1.0

Items

Reserves

Avg

EV US$bn

EV/mn toz

Gold (mn toz)

4.6

0.5

2.2

EV/bn lbs

Copper (bn lbs)

4.8

1.0

5.0

Total

7.3

Batu Hijau

Multiples

Enterprise Value (US$ bn)

7.3

60% debt of US$ 9bn

(5.4)

Equity value

1.6

Share outs. (bn)

6.8

Target prices

0.2

MEDC portion

41%

0.1

IDR/US$ 13,650 IDR

1,500

Sum of the part

IDR

MEDC

3,000

NNT

1,500

Target price

4,500

Current price

3,170

Medco Energy Internasional

MEDC:IJ | MEDC.JK

Key Financial Summary

Profit and Loss Cash Flow

Yr-end Dec (US$ mn) 15A 16A 17E 18E Yr-end Dec (US$ mn) 15A 16A 17E 18E

Revenue 575 600 874 928 Net income (188) 185 182 194

Cost of goods sold 358 350 428 469 Depreciation & amort. 126 128 129 130

Gross profit 217 251 446 458 Others 293 (32) 160 155

G&A & Other Exp. 112 98 104 109 Working capital 79 (452) 221 297

Operating profit 105 153 342 349 Operating CF 310 (172) 693 776

Operating margin (%) 18.3 25.5 39.1 37.6 Net - CapEx (369) 24 (410) (320)

EBITDA 219 273 471 479 Others 199 (567) 0 0

EBITDA margin (%) 38.1 45.4 53.9 51.6 Investing CF (170) (544) (410) (320)

Other income (exp.) (228) 107 (12) 1 Net - Borrowings 394 353 (36) (396)

Pre-tax profit (123) 260 330 350 Other financing (278) 64 (191) (188)

Income tax - net (31) (63) (132) (140) Financing CF 117 417 (227) (584)

Min. intrst & discnt oprat (34) (13) (16) (16) Net - Cash flow 257 (299) 56 (127)

Net profit (188) 185 182 194 Cash at beginning 207 463 165 220

Net profit margin (%) (32.7) 30.8 20.8 20.9 Cash at ending 463 165 220 93

Balance Sheet Key Ratios

Yr-end Dec (US$ mn) 15A 16A 17E 18E Yr-end Dec (US$ mn) 15A 16A 17E 18E

Cash 463 165 220 93 ROE (%) (27.0) 20.8 17.6 16.3 Receivables 99 183 125 116 ROA (%) (6.5) 5.1 4.9 5.6 Other Receivables 123 352 175 186 Revenue growth (%) (23.4) 4.4 45.6 6.1 Others 360 435 429 162 EBITDA growth (%) (13.3) 24.4 72.9 1.6

Total current assets 1,045 1,134 949 556 EPS growth (% ) na na (1.5) 6.7

Net fixed assets 92 28 33 48 Interest coverage (x) 1.4 1.4 2.2 2.9 Net oil & gas 999 921 1,197 1,372 Debt to equity (x) 2.3 2.2 1.8 1.3

Other assets 775 1,514 1,514 1,514 Net gearing (x) 1.6 2.0 1.6 1.2

Total assets 2,910 3,597 3,693 3,490

Payables 77 105 86 117 Major Assumptions

ST. debt and CMLTD 258 411 377 310 15A 16A 17E 18E

Other current liabilities 191 345 345 345 O&G sales vol. (mboe/d) 53.1 68.0 90.8 98.4

Current liabilities 527 861 807 772 Gold sales vol. ('000 toz) 625 798 420 270

LT. debt 1,322 1,522 1,520 1,192 Copper sales vol. (mn lbs) 460 477 310 313

Other LT. liabilities 360 324 324 324 Oil price (US$/bbl) 54 45 55 58

Total liabilities 2,208 2,707 2,651 2,287 Gold price (US$/toz) 1,061 1,148 1,200 1,250

Minority interest 5 3 8 14 Copper price (US$/lbs) 2.2 2.5 2.6 2.7