ABSTRAK

Bagi perusahaan, penjualan merupakan aktivitas yang sangat penting dan harus dikendalikan karena penjualan merupakan bidang yang dinamis dengan kondisi yang berubah-ubah. Dari penjualan tersebut perusahaan akan memperoleh hasil yang akan digunakan untuk menutupi biaya operasi dan sebagian lagi digunakan untuk mengembangkan operasi perusahaan guna mempertahankan kelangsungan hidup dan memperoleh laba. Untuk mencapai hal tersebut maka perusahaan harus menerapkan pengendalian intern yang baik.

Tujuan penelitian ini adalah ingin mengetahui seberapa besar pengaruh pengendalian intern dalam meningkatkan efektivitas penjualan pada PT. Baru dan Jaya Lestari. Adapun hipotesis yang diajukan penulis adalah pengendalian intern yang dilaksanakan dengan memadai akan berpengaruh terhadap efektivitas penjualan

Penelitian ini dilakukan pada PT. Baru dan Jaya Lestari yang beralamat di Jl. Satria Raya 1, no.6, Blok Kupat, Caringin, Bandung.

Metode penelitian yang digunakan adalah analisis deskriptif analisis. Sumber data berasal dari pengamatan langsung pada perusahaan, wawancara dengan pejabat yang berwenang, mengumpulkan data melalui kuesioner, dan melakukan penelitian kepustakaan.

Hasil penelitian yang didapat oleh penulis dengan menggunakan Koefisien Korelasi Pearson menurut Sudjana, koefisien korelasinya (r) sebesar 0.99 atau 99% yang menunjukkan bahwa hubungan antara pengendalian intern penjualan dan efektivitas penjualan sangat kuat, dengan kata lain peningkatan pengendalian intern akan mempengaruhi pula peningkatan efektivitas penjualan pada PT. Baru dan Jaya Lestari. Untuk hasil dari koefisien determinasi (Kd) yaitu sebesar 0,81 atau 81% yang berarti pengendalian intern pada PT. Baru dan Jaya Lestari berpengaruh sangat kuat terhadap efektivitas penjualan. Sedangkan hasil uji t hitung

sebesar 36,6428514 sedangkan t tabel sebesar 1,7033, yang berarti t hitung > t tabel.

DAFTAR ISI

Hal

ABSTRAK i

KATA PENGANTAR ii

DAFTAR ISI v

DAFTAR TABEL viii

DAFTAR GAMBAR ix

DAFTAR LAMPIRAN x

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah 1

1.2 Identifikasi Masalah 3

1.3 Maksud dan Tujuan Penelitian 4

1.4 Kegunaan Penelitian 4

1.5 Kerangka Pemikiran 5

1.6 Metodologi Penelitian 8

1.6.1 Teknik Pengumpulan Data 8

1.7 Waktu dan Lokasi Penelitian 10

BAB II TINJAUAN PUSTAKA

2.1 Pengendalian Intern 11

2.1.1 Pengertian Pengendalian Intern 11

2.1.2 Jenis-jenis Pengendalian Intern 13

2.1.3 Unsur-unsur Pengendalian Intern 16

2.1.4 Tujuan Pengendalian Intern 28

2.1.5 Keterbatasan Pengendalian Intern 31

2.2 Penjualan 33

2.2.1 Pengertian Penjualan 33

2.2.2 Tujuan Penjualan 35

2.2.4 Kebijakan Penjualan 37

2.2.5 Pengendalian Intern atas Penjualan 38

2.2.6 Tujuan Pengendalian Intern Penjualan 40

2.2.7 Tolok Ukur Pengendalian Penjualan 41

2.3 Pengertian Efektivitas Penjualan 45

2.4 Pengaruh Pengendalian Intern Penjualan dalam Meningkatkan

Efektivitas Penjualan 48

BAB III OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian 50

3.2 Metode Penelitian 50

3.2.1 Operasional Variabel 51

3.2.2 Teknik Pengumpulan Data 54

3.2.3 Teknik Pengembangan Instrumen 55

3.2.4 Populasi dan Sampel 57

3.2.5 Metode Penarikan Sampel 59

3.2.6 Analisis Data dan Pengujian Hipotesis 60

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum Perusahaan 64

4.1.1 Sejarah Singkat Perusahaan 64

4.1.2 Struktur Organisasi dan Uraian Tugas 65

4.2 Prosedur Penjualan 77

4.2.1 Prosedur Penerimaan Pesanan dan Pengiriman Barang 77

4.2.2 Prosedur Return Penjualan 82

4.2.3 Prosedur Penagihan Piutang 82

4.3 Pembahasan 83

4.3.1 Pelaksanaan Pengendalian Intern Penjualan 83

4.3.2 Tujuan Umum Pengendalian Intern 93

4.3.4 Analisis terhadap Efektivitas Penjualan 96 4.3.5 Pengaruh Pengendalian Intern terhadap Efektivitas Penjualan 100

4.4 Pengujian Hipotesis 102

BAB V KESIMPULAN

5.1 Kesimpulan 112

5.2 Saran 115

DAFTAR PUSTAKA

GAMBAR

TABEL

DAFTAR TABEL

Hal

Tabel 3.1 Operasional Variabel 52

Tabel 3.2 Data Populasi 58

Tabel 3.3 Data Sampel 59

Tabel 3.4 Memberikan Interpretasi terhadap Koefisien Korelasi 62 Tabel 4.1 Peningkatan Relaisasi Penjualan (dalam Rupiah) 97 Tabel 4.2 Peningkatan Realisasi Penjualan (dalam Unit) 98

Tabel 4.3 Data Variabel X dan Y 104

Tabel 4.4 Data Variabel X dan Y 104

Tabel 4.5 Memberikan Interpretasi terhadap Koefisien Korelasi 106

Tabel 4.6 Kuesioner 117

DAFTAR GAMBAR

Hal

DAFTAR LAMPIRAN

Lampiran 1. Flowchart Prosedur Penjualan Tunai PT. Baru dan Jaya Lestari Lampiran 2. Flowchart Prosedur Penjualan Kredit PT. Baru dan Jaya Lestari Lampiran 3. Faktur

Lampiran 4. Surat Pesanan Lampiran 5. Kartu Persediaan Lampiran 6. Surat Jalan

Lampiran 7. Hasil Tagihan Kiriman Lampiran 8. Bukti Setoran Tunai/Giro

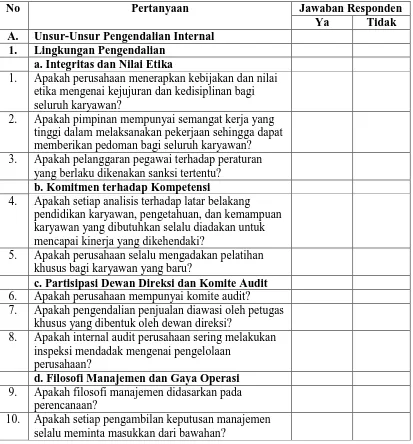

Tabel 4.6

Kuesioner

A. Kuesioner Variabel Independen Pengendalian Intern yang Memadai atas

Penjualan

No Pertanyaan Jawaban Responden

Ya Tidak

A. Unsur-Unsur Pengendalian Internal

1. Lingkungan Pengendalian

a. Integritas dan Nilai Etika

1. Apakah perusahaan menerapkan kebijakan dan nilai

etika mengenai kejujuran dan kedisiplinan bagi seluruh karyawan?

2. Apakah pimpinan mempunyai semangat kerja yang

tinggi dalam melaksanakan pekerjaan sehingga dapat memberikan pedoman bagi seluruh karyawan?

3. Apakah pelanggaran pegawai terhadap peraturan

yang berlaku dikenakan sanksi tertentu?

b. Komitmen terhadap Kompetensi

4. Apakah setiap analisis terhadap latar belakang

pendidikan karyawan, pengetahuan, dan kemampuan karyawan yang dibutuhkan selalu diadakan untuk mencapai kinerja yang dikehendaki?

5. Apakah perusahaan selalu mengadakan pelatihan

khusus bagi karyawan yang baru?

c. Partisipasi Dewan Direksi dan Komite Audit

6. Apakah perusahaan mempunyai komite audit?

7. Apakah pengendalian penjualan diawasi oleh petugas

khusus yang dibentuk oleh dewan direksi?

8. Apakah internal audit perusahaan sering melakukan

inspeksi mendadak mengenai pengelolaan perusahaan?

d. Filosofi Manajemen dan Gaya Operasi

9. Apakah filosofi manajemen didasarkan pada

perencanaan?

10. Apakah setiap pengambilan keputusan manajemen

e. Struktur Organisasi

11. Apakah perusahaan mempunyai struktur organisasi

yang menggambarkan garis wewenang yang jelas antar bagian dalam perusahaan dan

pertanggungjawaban setiap operasional perusahaan?

12. Apakah struktur organisasi yang dimuliki perusahaan

tidak akan menimbulkan tumpang tindih pada pelaksanaan tugasnya?

f. Pelimpahan Wewenang dan Tanggung Jawab

13. Apakah terdapat uraian tugas, wewenang, dan

tanggung jawab secara terinci dan tertulis?

14. Apakah manajemen tingkat atas memberikan

kewenangan kepada manajemen tingat menengah atau manajemen tingkat bawah?

15. Apakah perusahaan menempatkan karyawan sesuai

dengan latar belakang dan keahlian yang dimiliki?

g. Praktik dan Kebijakan

16. Apakah perusahaan selalu melakukan pelatihan

tertentu bagi setiap karyawan guna mencapai kinerja yang dikehendaki?

17. Apakah bagi setiap karyawan yang berprestasi

diberikan penghargaan tertentu?

2. Perkiraan Risiko yang akan Timbul

a. Perubahan dalam Lingkungan Operasi Perusahaan

18. Apakah perusahaan telah mengantisipasi adanya

risiko kegagalan akibat perubahan peraturan?

19. Apakah manajemen menyediakan pengendalian

khusus untuk menghadapi pesaing baru?

b. Karyawan Baru

20. Apakah perusahaan telah mengantisipasi adanya

penyimpangan kerja akibat adanya karyawan yang beru?

21. Apakah sering terjadi kesalahpahaman antara

karyawan lama dengan karyawan baru?

22. Apakah dengan adanya karyawan baru kinerja

perusahaan meningkat?

c. Sistem Informasi Baru

23. Apakah perusahaan menetapkan kebijakan tertentu

dalam mengantisipasi adanya sistem informasi baru?

24. Apakah sistem informasi perusahaan selalu

d. Pertumbuhan yang Cepat

25. Apakah perusahaan memiliki cara-cara tertentu untuk

mengantisipasi risiko yang muncul akibat pertumbuhan operasi yang cepat?

e. Teknologo Baru

26. Apakah perusahaan menerapkan komputerisasi dalam

melaksanakan kegiatan penjualan?

27. Apakah perusahaan dapat mengantisipasi segala

risiko yang timbul akibat adanya sistem komputerisasi?

f. Lingkungan Produk atau Kegiatan Baru

28. Jika perusahaan menambah produk baru, apakah

perlu menambah karyawan baru?

29. Apakah manajemen melakukan penelitian tentang

kondisi pasar sebelum mengambil keputusan menjual produk?

g. Restrukturisasi Perusahaan

30. Apakah perubahan jabatan berdampak positif bagi

perusahaan?

h. Keputusan Akuntansi

31. Apakah perusahaan menerapkan prinsip akuntansi

yang berterima umum?

3. Aktivitas Pengendalian

a. Pemisahan Tugas yang Cukup

32. Apakah bagian pencatatan piutang terpisah dari

bagian penjualan?

33. Apakah bagian penerimaan kas terpisah dari bagian

penjualan?

34. Apakah bagian akuntansi dan keuangan terpisah dari

bagian penjualan?

b. Otorisasi yang Pantas atas Transaksi

35. Apakah pencatatan penjualan berdasarkan faktur

penjualan dan surat jalan yang telah diperiksa?

36. Apakah pengiriman barang hanya dapat dilakukan

dengan menggunakan surat pesanan barang yang ditandatangani oleh pejabat yang berwenang?

c. Dokumen dan Catatan yang Memadai

37. Apakah setiap penggunaan formulir dibuat rangkap

untuk tiap dokumen?

38. Apakah fasilitas pengolah data dioperasikan dengan

d. Pengendalian Fisik atas Aktiva dan Catatan

39. Apakah semua barang yang keluar menggunakan

dokumen pengeluaran barang?

40. Apakah faktur penjualan dan surat jalan diarsipkan

sesuai dengan nomor urutnya?

e. Pengecekan Independen dan Pelaksanaan

41. Apakah pimpinan dan wakil pimpinan mematuhi dan

melaksanakan pekerjaan sesuai dengan prosedur yang telah ditetapkan?

42. Apakah faktur penjualan disiapkan oleh staff yang

tidak menangani pengiriman barang, pembukuan piutang dan penerimaan kas?

4. Informasi dan Komunikasi

43. Apakah pengendalian intern yang memadai pada

umumnya dapat memastikan kelengkapan dari pencatatan transaksi?

44. Apakah setiap transaksi penjualan telah dicatat dan

dilengkapi dengan dokumen pendukung yang lengkap?

45. Apakah di dalam perusahaan selalu diadakan

komunikasi terlebih dahulu sebelum mengambil keputusan?

5. Pemantauan

46. Apakah terdapat review program untuk mencapai

tujuan perusahaan secara konsisten?

47. Apakah perusahaan selalu mengambil tindakan

korektif bila terjadi kesalahan dalam menjalankan aktivitasnya?

B. Tujuan Umum Pengendalian Intern Penjualan

1. Efisiensi dan Efektivitas Operasi

48. Apakah pengendalian penjualan yang baik akan

menjamin bahwa operasi perusahaan dapat berjalan lancar?

49. Apakah pengendalian intern penjualan dapat

mendorong peningkatan volume penjualan baik dalam unit maupun rupiah?

2. Keandalan Laporan Keuangan

50. Apakah dengan adanya pengendalian intern atas

penjualan mendorong keakuratan pencatatan data akuntansi mengenai persediaan barang jadi?

51. Apakah laporan keuangan periode sebelumnya dapat

3. Kepatuhan terhadap Peraturan Perusahaan

52. Apakah pengendalian intern telah mendukung

ditaatinya kebijakan manajemen?

53. Apakah setiap kebijakan yang ditentukan perusahaan

telah dilaksanakan secara benar?

C. Tujuan Khusus Pengendalian Intern Penjualan

54. Apakah setiap transaksi penjualan benar-benar terjadi

dan dilaksanakan?

55. Apakah setiap transaksi penjualan diidentifikasi dan

dicatat secara sah?

56. Apakah dengan adanya pengendalian intern

penjualan mendorong keakuratan pencatatan data akuntansi mengenai penjualan?

57. Apakah transaksi diklasifikasikan ke dalam perkiraan

yang tepat?

58. Apakah setiap transaksi dicatat pada waktu yang

tepat?

59. Apakah setiap transaksi dimasukkan ke dalam catatan

tambahan dan diikhtisarkan dengan benar?

B. Kuesioner Variabel Dependen Efektivitas Penjualan

No Pertanyaan Jawaban Responden

Ya Tidak

A. Perkembangan Penjualan Meningkat 3 tahun

(tahun 2005, 2006 dan 2007)

1. Apakah peningkatan penjualan memadai (tahun

2005,2006, dan 2007)?

2. Apakah budget penjualan selalu tercapai (tahun

2005,2006, dan 2007)?

3. Apakah produk dipasarkan pada lokasi yang

memadai?

4. Apakah perusahaan menetapkan target penjualan

minimum pada salesman?

B. Pencatatan Transaksi Penjualan dan Pengarsipan

Sesuai dengan Nomor Urut

5. Apakah hasil penjualan dicatat setiap hari?

6. Apakah hasil penjualan dilaporkan atau disimpan ke

7. Apakah salesman melaporkan tagihan setiap hari kepada kepala keuangan?

8. Apakah transaksi penjualan dicatat?

9. Apakah arsip penjualan diberi nomor urut?

C. Prosedur Penjualan Memadai

10. Apakah prosedur yang dilakukan perusahaan telah

memadai?

11. Apakah prosedur penjualan ditetapkan oleh surat

ketetapan direksi atau lisan?

12. Apakah ada flowchart?

D. Kepuasan Pelanggan

13. Apakah pelanggan memperoleh pelayanan yang

layak?

14. Apakah perusahaan melakukan survei pasar untuk

mengetahui selera konsumen?

15. Apakah jumlah keluhan meningkat?

Tabel 4.7

Hasil Jawaban Kuesioner

A. Hasil Jawaban Kuesioner Variabel Independen Pengendalian Intern

Penjualan

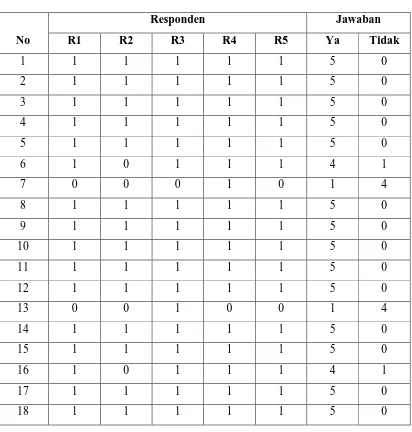

• Responden 1 sampai Responden 5

No

Responden Jawaban

R1 R2 R3 R4 R5 Ya Tidak

1 1 1 1 1 1 5 0

2 1 1 1 1 1 5 0

3 1 1 1 1 1 5 0

4 1 1 1 1 1 5 0

5 1 1 1 1 1 5 0

6 1 0 1 1 1 4 1

7 0 0 0 1 0 1 4

8 1 1 1 1 1 5 0

9 1 1 1 1 1 5 0

10 1 1 1 1 1 5 0

11 1 1 1 1 1 5 0

12 1 1 1 1 1 5 0

13 0 0 1 0 0 1 4

14 1 1 1 1 1 5 0

15 1 1 1 1 1 5 0

16 1 0 1 1 1 4 1

17 1 1 1 1 1 5 0

19 1 1 1 1 1 5 0

20 1 1 1 1 1 5 0

21 0 1 0 0 0 1 4

22 1 1 1 1 1 5 0

23 1 1 1 1 1 5 0

24 1 1 1 1 1 5 0

25 1 1 1 1 1 5 0

26 1 1 1 1 1 5 0

27 1 1 1 1 1 5 0

28 0 0 0 1 0 1 4

29 1 1 1 1 1 5 0

30 1 1 1 1 1 5 0

31 1 1 1 1 1 5 0

32 1 1 1 1 1 5 0

33 1 0 1 1 0 3 2

34 1 1 1 0 1 4 1

35 1 1 1 1 1 5 0

36 1 1 1 1 1 5 0

37 1 1 1 1 1 5 0

38 1 1 1 1 1 5 0

39 1 1 1 1 1 5 0

40 1 1 1 1 1 5 0

41 1 1 1 1 1 5 0

42 0 0 0 1 1 2 3

43 1 1 1 1 1 5 0

44 1 1 1 1 1 5 0

46 1 1 1 1 1 5 0

47 1 1 1 1 1 5 0

48 1 1 1 1 1 5 0

49 1 1 1 1 1 5 0

50 1 1 1 1 1 5 0

51 1 1 1 1 1 5 0

52 1 1 1 1 1 5 0

53 1 1 1 1 1 5 0

54 1 1 1 1 1 5 0

55 1 1 1 1 1 5 0

56 1 1 1 1 1 5 0

57 1 1 1 1 1 5 0

58 1 1 1 1 1 5 0

59 1 1 1 1 1 5 0

• Responden 6 sampai Responden 10

No

Responden Jawaban

R6 R7 R8 R9 R10 Ya Tidak

1 1 1 1 1 1 5 0

2 1 1 1 1 1 5 0

3 1 1 1 1 1 5 0

4 1 1 1 1 1 5 0

5 1 0 1 1 1 4 1

6 1 1 1 1 1 5 0

7 0 0 1 1 0 2 3

8 1 1 1 1 1 5 0

9 1 1 1 1 1 5 0

10 1 1 1 1 1 5 0

11 1 1 1 1 1 5 0

12 1 1 1 1 1 5 0

13 0 0 1 0 0 1 4

14 1 1 1 1 1 5 0

15 1 1 1 1 0 4 1

16 0 0 1 1 0 2 3

17 1 1 1 1 1 5 0

18 1 1 1 1 1 5 0

19 1 1 1 1 1 5 0

20 1 1 1 1 1 5 0

21 0 0 0 0 0 0 5

22 1 1 1 1 1 5 0

23 1 1 1 1 1 5 0

25 1 1 1 1 1 5 0

26 1 1 1 1 1 5 0

27 1 1 1 1 1 5 0

28 1 0 0 0 0 1 4

29 1 1 1 1 1 5 0

30 1 1 1 1 1 5 0

31 1 1 1 1 1 5 0

32 1 1 1 1 1 5 0

33 1 1 1 1 0 4 1

34 1 1 1 1 1 5 0

35 1 1 1 1 1 5 0

36 1 1 1 1 1 5 0

37 1 1 1 1 1 5 0

38 1 1 1 1 1 5 0

39 1 1 1 1 1 5 0

40 1 0 1 0 0 2 3

41 1 1 1 1 1 5 0

42 1 0 0 1 0 2 3

43 1 1 1 1 1 5 0

44 1 1 1 1 1 5 0

45 1 1 1 1 1 5 0

46 1 1 1 1 1 5 0

47 1 1 1 1 1 5 0

48 1 1 1 1 1 5 0

49 1 1 1 1 1 5 0

50 1 1 1 1 1 5 0

52 1 1 1 1 1 5 0

53 1 1 1 1 1 5 0

54 1 1 1 1 1 5 0

55 1 1 1 1 1 5 0

56 1 1 1 1 1 5 0

57 1 1 1 1 1 5 0

58 1 1 1 1 0 4 1

59 1 1 1 1 0 4 1

• Responden 11 sampai Responden 15

No

Responden Jawaban

R11 R12 R13 R14 R15 Ya Tidak

1 1 1 1 1 1 5 0

2 1 1 1 1 1 5 0

3 1 1 1 1 1 5 0

4 1 1 1 1 1 5 0

5 0 1 1 1 1 4 1

6 1 1 1 1 1 5 0

7 1 0 0 0 1 2 3

8 1 1 1 1 1 5 0

9 1 1 1 1 1 5 0

10 0 1 1 1 1 4 1

11 1 1 1 1 1 5 0

12 1 1 1 1 1 5 0

13 1 1 1 0 0 3 2

14 1 1 1 1 1 5 0

15 1 1 1 1 1 5 0

16 1 1 0 1 0 3 2

17 1 1 1 1 1 5 0

18 1 1 1 1 1 5 0

19 1 1 1 1 1 5 0

20 1 1 1 0 1 4 1

21 0 0 1 1 0 2 3

22 1 1 1 1 1 5 0

23 1 1 1 1 1 5 0

25 1 1 1 1 1 5 0

26 1 1 1 1 1 5 0

27 1 1 1 1 1 5 0

28 0 0 0 1 0 1 4

29 1 1 1 1 1 5 0

30 0 1 1 1 1 4 1

31 1 1 1 1 1 5 0

32 1 1 1 1 1 5 0

33 1 1 0 1 0 3 2

34 1 1 1 1 1 5 0

35 1 1 1 1 1 5 0

36 1 1 1 1 1 5 0

37 1 1 1 1 1 5 0

38 1 1 1 1 1 5 0

39 1 1 1 1 1 5 0

40 1 1 1 1 1 5 0

41 1 1 1 1 1 5 0

42 1 1 0 0 0 2 3

43 1 1 1 1 1 5 0

44 1 1 1 1 1 5 0

45 1 1 1 1 1 5 0

46 1 1 1 1 1 5 0

47 1 1 1 1 1 5 0

48 1 1 1 1 1 5 0

49 1 1 1 1 1 5 0

50 1 1 1 1 1 5 0

52 1 1 1 1 1 5 0

53 1 1 1 1 1 5 0

54 1 1 1 1 1 5 0

55 1 1 1 1 1 5 0

56 1 1 1 1 1 5 0

57 1 1 1 1 1 5 0

58 1 1 1 1 1 5 0

59 1 0 1 1 1 4 1

• Responden 16 sampai Responden 20

No

Responden Jawaban

R16 R17 R18 R19 R20 Ya Tidak

1 1 1 1 1 1 5 0

2 1 1 1 1 1 5 0

3 1 1 1 1 1 5 0

4 1 1 1 1 1 5 0

5 1 1 0 1 0 3 2

6 1 1 1 1 1 5 0

7 1 0 1 0 0 2 3

8 1 1 0 1 1 4 1

9 1 1 1 1 1 5 0

10 1 1 1 1 1 5 0

11 1 1 1 1 1 5 0

12 1 1 1 1 1 5 0

13 1 1 1 0 0 3 2

14 1 1 1 1 1 5 0

15 1 1 1 1 1 5 0

16 1 0 0 0 0 1 4

17 1 1 1 1 1 5 0

18 1 1 1 1 1 5 0

19 1 1 1 1 1 5 0

20 1 1 1 1 1 5 0

21 0 0 0 0 0 0 5

22 1 1 1 1 1 5 0

23 1 1 1 1 1 5 0

25 1 1 1 1 1 5 0

26 1 1 1 1 1 5 0

27 1 1 1 1 1 5 0

28 0 0 0 0 0 0 5

29 1 1 1 1 1 5 0

30 1 1 1 1 1 5 0

31 1 1 1 1 1 5 0

32 1 1 1 1 1 5 0

33 0 1 1 1 1 4 1

34 1 1 1 1 1 5 0

35 1 1 1 1 1 5 0

36 1 1 1 1 1 5 0

37 1 1 1 1 1 5 0

38 1 1 1 1 1 5 0

39 1 1 1 1 1 5 0

40 1 1 1 1 1 5 0

41 1 1 1 1 1 5 0

42 0 0 0 0 0 0 5

43 1 1 1 1 1 5 0

44 1 1 1 1 1 5 0

45 1 1 1 1 1 5 0

46 1 1 1 1 1 5 0

47 1 1 1 1 1 5 0

48 1 1 1 1 1 5 0

49 1 1 1 1 1 5 0

50 1 1 1 1 1 5 0

52 1 1 1 1 1 5 0

53 1 1 1 1 1 5 0

54 1 1 1 1 1 5 0

55 1 1 1 1 1 5 0

56 1 1 1 1 1 5 0

57 1 1 1 1 1 5 0

58 1 1 1 1 1 5 0

59 1 1 1 1 1 5 0

• Responden 21 sampai Responden 25

No

Responden Jawaban

R21 R22 R23 R24 R25 Ya Tidak

1 1 1 1 1 1 5 0

2 1 1 1 1 1 5 0

3 1 0 1 1 1 4 1

4 1 0 0 1 1 3 2

5 1 1 1 0 1 4 1

6 1 1 1 1 1 5 0

7 1 0 0 1 0 2 3

8 1 1 1 1 1 5 0

9 1 0 0 1 1 3 2

10 1 1 1 1 1 5 0

11 1 1 1 1 1 5 0

12 1 1 1 1 1 5 0

13 1 1 0 1 1 4 1

14 1 1 1 1 1 5 0

15 1 1 1 1 1 5 0

16 0 0 1 0 1 2 3

17 1 1 0 1 1 4 1

18 1 0 1 1 1 4 1

19 1 1 1 1 1 5 0

20 1 1 1 1 1 5 0

21 0 1 0 0 0 1 4

22 1 1 0 1 1 4 1

23 1 0 1 1 1 4 1

25 1 1 1 1 1 5 0

26 1 1 1 1 1 5 0

27 1 1 1 1 1 5 0

28 0 0 1 0 0 1 4

29 1 1 1 1 1 5 0

30 1 1 1 1 1 5 0

31 1 0 1 1 1 4 1

32 1 1 1 1 1 5 0

33 0 1 1 1 1 4 1

34 1 1 1 1 1 5 0

35 1 1 1 1 1 5 0

36 1 1 1 1 1 5 0

37 1 1 1 1 1 5 0

38 1 1 1 1 1 5 0

39 1 1 1 1 1 5 0

40 1 1 1 1 0 4 1

41 1 1 1 1 1 5 0

42 1 1 1 1 1 5 0

43 1 1 1 1 1 5 0

44 1 1 1 1 1 5 0

45 1 1 1 1 1 5 0

46 1 0 1 1 1 4 1

47 1 1 1 1 1 5 0

48 1 1 1 1 1 5 0

49 1 1 1 1 1 5 0

50 1 1 1 1 1 5 0

52 1 1 1 1 1 5 0

53 1 1 1 1 1 5 0

54 1 1 1 1 1 5 0

55 1 1 1 1 1 5 0

56 1 1 1 1 1 5 0

57 1 1 1 1 1 5 0

58 1 1 1 1 1 5 0

59 1 0 1 1 1 4 1

• Responden 26 sampai Responden 29

No

Responden Jawaban

R26 R27 R28 R29 Ya Tidak

1 1 1 1 1 4 0

2 1 1 1 1 4 0

3 1 1 1 0 3 1

4 1 1 1 1 4 0

5 0 1 0 1 2 2

6 1 0 1 0 2 2

7 1 0 0 0 1 3

8 1 1 1 1 4 0

9 1 1 1 1 4 0

10 1 1 1 1 4 0

11 1 1 1 0 3 1

12 1 1 1 1 4 0

13 0 1 1 1 3 1

14 1 1 1 0 3 1

15 1 1 1 1 4 0

16 1 1 0 1 3 1

17 1 1 1 1 4 0

18 1 1 1 1 4 0

19 1 1 1 0 3 1

20 1 1 1 1 4 0

21 1 1 0 0 2 2

22 1 1 1 1 4 0

23 1 1 0 1 3 1

25 1 1 1 1 4 0

26 1 1 1 1 4 0

27 1 1 1 1 4 0

28 0 1 1 0 2 2

29 1 1 1 0 3 1

30 1 1 1 1 4 0

31 1 1 1 1 4 0

32 1 1 1 1 4 0

33 1 1 1 1 4 0

34 1 1 1 1 4 0

35 1 1 1 1 4 0

36 1 1 1 1 4 0

37 1 1 1 1 4 0

38 1 1 1 1 4 0

39 1 1 1 1 4 0

40 1 1 1 1 4 0

41 1 1 1 1 4 0

42 1 1 0 1 3 1

43 1 1 1 1 4 0

44 1 1 1 1 4 0

45 1 1 1 1 4 0

46 1 1 1 0 3 1

47 1 1 1 0 3 1

48 1 1 1 1 4 0

49 1 1 1 1 4 0

50 1 1 1 1 4 0

52 1 1 1 1 4 0

53 1 1 1 1 4 0

54 1 1 1 1 4 0

55 1 1 1 1 4 0

56 1 1 1 1 4 0

57 1 1 1 1 4 0

58 1 1 1 1 4 0

59 1 1 1 1 4 0

B. Hasil Wawaban Kuesioner Variabel Dependen Efektivitas Penjualan

• Responden 1 sampai Responden 5

No

Responden Jawaban

R1 R2 R3 R4 R5 Ya Tidak

1 1 1 1 1 1 5 0

2 0 0 1 1 1 3 2

3 1 1 1 1 1 5 0

4 1 1 1 1 1 5 0

5 1 1 1 1 1 5 0

6 1 0 0 1 1 3 2

7 1 1 1 1 1 5 0

8 1 1 1 1 1 5 0

9 1 1 1 1 1 5 0

10 1 1 1 1 1 5 0

11 1 1 1 1 1 5 0

12 1 1 1 1 1 5 0

13 1 1 1 1 1 5 0

14 1 1 1 1 1 5 0

15 0 0 0 0 0 0 5

16 1 0 0 0 0 1 4

• Responden 6 sampai Responden 10

No

Responden Jawaban

R6 R7 R8 R9 R10 Ya Tidak

1 1 1 1 1 1 5 0

2 1 0 1 1 1 4 1

3 1 1 1 1 1 5 0

4 1 1 1 1 1 5 0

5 1 1 1 1 1 5 0

6 1 0 1 0 1 3 2

7 1 1 1 1 1 5 0

8 1 1 1 1 1 5 0

9 1 1 1 1 1 5 0

10 1 1 1 1 1 5 0

11 1 1 1 1 1 5 0

12 1 1 1 1 1 5 0

13 1 1 1 1 1 5 0

14 1 1 1 1 1 5 0

15 0 0 0 0 0 0 5

16 0 0 0 0 0 0 5

• Responden 11 sampai Responden 15

No

Responden Jawaban

R11 R12 R13 R14 R15 Ya Tidak

1 1 1 1 1 1 5 0

2 1 1 0 1 1 4 1

3 1 1 1 1 1 5 0

4 1 1 1 1 1 5 0

5 1 1 1 1 1 5 0

6 0 0 0 1 0 1 4

7 1 1 1 1 1 5 0

8 1 1 1 1 1 5 0

9 1 1 1 1 1 5 0

10 1 1 1 1 1 5 0

11 1 1 1 1 1 5 0

12 1 1 1 1 1 5 0

13 1 1 1 1 1 5 0

14 1 1 1 1 1 5 0

15 0 0 0 1 0 1 4

16 0 0 0 0 0 0 5

• Responden 16 sampai Responden 20

No

Responden Jawaban

R16 R17 R18 R19 R20 Ya Tidak

1 1 1 1 1 1 5 0

2 1 0 1 1 1 4 1

3 1 1 1 1 1 5 0

4 1 1 1 1 1 5 0

5 1 1 1 1 1 5 0

6 1 1 0 1 1 4 1

7 1 1 1 1 1 5 0

8 1 1 1 1 1 5 0

9 1 1 1 1 1 5 0

10 1 1 1 1 1 5 0

11 1 1 1 1 1 5 0

12 1 1 1 1 1 5 0

13 1 1 1 1 1 5 0

14 1 1 1 1 1 5 0

15 0 1 0 0 0 1 4

16 0 0 0 0 0 0 5

• Responden 21 sampai Responden 25

No

Responden Jawaban

R21 R22 R23 R24 R25 Ya Tidak

1 1 1 1 1 1 5 0

2 1 0 1 1 1 4 1

3 1 1 1 1 1 5 0

4 1 0 0 1 1 3 2

5 1 1 1 1 0 4 1

6 0 1 1 0 1 3 2

7 1 1 1 1 1 5 0

8 1 1 1 1 1 5 0

9 1 1 1 1 1 5 0

10 1 0 1 1 1 4 1

11 1 1 1 1 1 5 0

12 1 1 1 1 1 5 0

13 1 1 1 1 1 5 0

14 1 1 0 1 1 4 1

15 0 1 0 0 0 1 4

16 1 1 0 1 0 3 2

• Responden 26 sampai Responden 29

No

Responden Jawaban

R26 R27 R28 R29 Ya Tidak

1 1 1 1 1 4 0

2 0 1 1 1 3 1

3 1 1 1 1 4 0

4 1 1 1 1 4 0

5 1 1 1 1 4 0

6 1 1 0 1 3 1

7 1 1 1 1 4 0

8 1 1 1 1 4 0

9 1 1 1 1 4 0

10 1 1 1 1 4 0

11 1 1 1 1 4 0

12 1 1 1 1 4 0

13 1 1 1 1 4 0

14 1 1 1 1 4 0

15 0 0 0 0 0 4

16 0 0 0 1 1 3

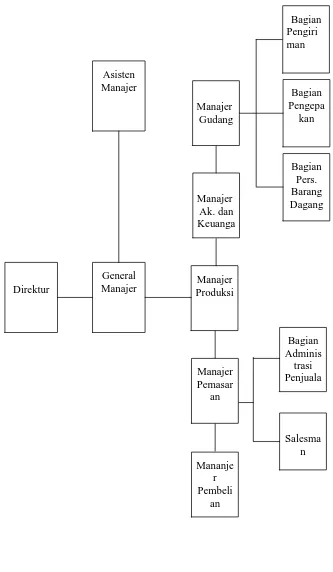

Gambar 4.1

Struktur Organisasi PT. Baru dan Jaya Lestari

FLOWCHART

Prosedur Penjualan Kredit PT. Baru dan Jaya Lestari Bandung

Customer Credit Sales Order

FLOWCHART

Prosedur Penjualan Tunai PT. Baru dan Jaya Lestari Bandung

Salesman Bagian Administrasi Penjualan Bagian Gudang

Keterangan:

FPT : Faktur Penjualan Tunai

PRK : Pita Register Kas RHPP : Rekapitulasi Harga Pokok

Penjualan

Bagian Persediaan Barang Dagangan

Secara Periodik

PRK

FPT 7

Kartu persediaan

N

Membuat rekapitulasi

HPP

RHPP

RHPP

Bukti Memorial

Mambuat bukti memorial

8

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertanda tangan di bawah ini:

Nama : Winda Setiyawati

NRP : 0451156

Menyatakan dengan sesungguhnya bahwa Tugas Akhir / Skripsi ini adalah hasil

karya sendiri bukan duplikasi dari orang lain.

Apabila dikemudian hari diketahui pernyataan ini tidak benar, maka saya bersedia

menerima sanksi berupa pencabutan gelar dan pembatalan ijazah yang telah

dikeluarkan.

Bandung, 30 Juni 2008

Yang menyatakan,

(Winda Setiyawati)

Data Pribadi

Nama : Winda Setiyawati

Tempat, tanggal lahir : Brebes, 27 Mei 1986

Alamat rumah : Jl. Surya Sumantri 86B

Pendidikan

1991-1992 : TK Permata, Brebes

1992-1998 : SD Negeri 1, Brebes

1998-2001 : SMP Negeri 1, Brebes

2001-2004 : SMA Negeri 1, Brebes

2004-2008 : Universitas Kristen Maranatha, Bandung

BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Seiring dengan perkembangan perusahaan dan terbatasnya kemampuan pemimpin perusahaan dalam menjalankan dan menangani seluruh kegiatan operasi perusahaan, maka timbul pendelegasian wewenang dari pimpinan perusahaan kepada bawahannya. Dalam hal ini, pengendalian internal sangat dibutuhkan untuk menghindari terjadinya kesalahan dan penyimpangan yang pada akhirnya akan merugikan perusahaan. Dalam rangka memenuhi tuntutan pasar fungsi pengendalian juga berperan penting dan berpengaruh signifikan. Apabila sistem pengendalian suatu perusahaan tidak memadai, maka kecil sekali kemungkinan untuk memenangkan persaingan dan memenuhi kebutuhan konsumen.

Kesalahan dan penyimpangan dalam pelaksanaan aktivitas penjualan dapat mengakibatkan ketidakefektifan pengelolaan aktivitas penjualan. Dalam upaya mendeteksi, mencegah, dan meminimalisir terjadinya penyimpangan dan ketidakefektifan yang mungkin terjadi, diperlukan adanya suatu pengendalian guna membantu pihak manajemen dalam mencapai tujuan perusahaan baik jangka pendek maupun jangka panjang. Pengendalian manajemen ini juga harus disertai dengan tanggung jawab untuk memberikan saran mengenai berbagai tindakan yang diperlukan untuk meningkatkan efektivitas penjualan yang berguna bagi kelangsungan hidup perusahaan.

Aktivitas penjualan merupakan unsur yang penting dalam proses operasi karena aktivitas ini juga menyangkut hubungan dengan pihak eksternal perusahaan, misalnya konsumen yang pastinya berpengaruh signifikan terhadap kelangsungan hidup perusahaan. Aktivitas penjualan juga merupakan aktivitas yang mempunyai risiko tinggi untuk terjadinya penyelewengan, serta menjadi sumber utama pendapatan perusahaan sehingga dibutuhkan pengendalian yang baik atas aktivitas penjualan. Salah satu faktor yang mempengaruhi lancar tidaknya aktivitas penjualan adalah tepat atau tidaknya prosedur dan langkah-langkah yang diselenggarakan oleh perusahaan untuk menunjang kelancaran proses operasional.

membutuhkan perhatian dan penaganan lebih. Dengan adanya pengendalian atas aktivitas penjualan yang baik, perusahaan akan dapat menghemat biaya operasional, menjalin hubungan yang baik dengan konsumen, memenuhi kebutuhan, dan meningkatkan kepuasan konsumen, sehingga perusahaan dapat mempertahankan eksistensi dan keunggulan bersaing.

Menyadari akan pentingnya pengendalian atas aktivitas penjualan, maka penulis bermaksud mengadakan penelitian mengenai pengendalian penjualan suatu perusahaan yang bergerak di bidang produksi dan perdagangan produk garmen, dan hasil penelitian tersebut akan dituangkan dalam skripsi yang

berjudul: “PENGARUH PENGENDALIAN INTERN DALAM

MENINGKATKAN EFEKTIVITAS PENJUALAN (Studi Kasus pada PT. Baru dan Jaya Lestari, Bandung)”.

1.2 Identifikasi Masalah

Dari uraian di atas, penulis mengidentifikasikan pokok-pokok permasalahan sebagai berikut:

1. Apakah pengendalian intern telah dilakukan secara memadai? 2. Apakah penjualan telah dilakukan secara efektif?

1.3 Maksud dan Tujuan Penelitian

Sesuai dengan identifikasi masalah yang telah diuraikan di atas, dapatlah dirumuskan maksud dan tujuan penelitian adalah untuk:

1. Mengetahui dan menilai apakah pengendalian intern telah dilaksanakan secara memadai.

2. Mengetahui apakah penjualan telah dilaksanakan secara efektif.

3. Mengetahui seberapa besar pengaruh pengendalian intern terhadap efektivitas penjualan.

1.4 Kegunaan Penelitian

Kegunaan penelitian ini adalah bagi penulis, perusahaan, dan pihak-pihak lain yang berkepentingan. Secara lebih terperinci kegunaan penelitian adalah sebagai berikut:

1. Bagi penulis, hasil penelitian ini diharapkan dapat memperluas wawasan berpikir mengenai pengendalian intern dan memberikan gambaran yang lebih jelas dan nyata mengenai penerapannya di lapangan, khususnya di perusahaan tempat penulis mengadakan penelitian.

3. Bagi pihak lain, diharapkan hasil penelitian ini dapat dijadikan masukkan untuk penelitian yang lebih mendalam mengenai pelaksanaan pemeriksaan intern.

1.5 Kerangka Pemikiran

Setiap perusahaan selalu mengharapkan agar perusahaannya dapat hidup terus bahkan bertambah berkembang. Oleh karena itu kegiatan penjualan harus dikendalikan dengan baik, hal ini disebabkan karena penjualan merupakan tahap akhir dari suatu produk. Kegiatan penjualan juga, menghubungkan perusahaan dengan langganan, sehingga langganan merasakan membutuhkan perusahaan tersebut dan perusahaan akan dapat mempertahankan kelangsungan hidupnya.

La Midjan (2001) mengemukakan bahwa salah satu aktivitas perusahaan

yang penting untuk diawasi adalah penjualan. Aktivitas penjualan penting untuk diawasi karena penjualan merupakan sumber pendapatan perusahaan yang berkaitan dengan kelangsungan hidup perusahaan, sehingga perlu dilakukan suatu pengendalian intern yang memadai. Oleh karena itu, perlu disusun suatu pengendalian intern yang dapat membantu pimpinan perusahaan dalam menjalankan aktivitas penjualannya. Hal ini dilakukan oleh perusahaan untuk dapat meningkatkan efektivitas penjualan.

kebijaksanaan, strategi, dan pengendalian intern penjualan yang diterapkan oleh perusahaan.

Laba merupakan tolak ukur yang utama menentukan maju mundurnya perusahaan, juga sekaligus merupakan sumber pendapatan bagi pemilik. Faktor yang menentukan besarnya laba perusahaan adalah pendapatan dan biaya oleh karenanya pendapatan yang diperoleh perlu ditangani secara teliti, mulai dari timbulnya transaksi penjualan sampai hasil penjualan ini betul-betul diterima. Dengan demikian perlu adanya pengendalian intern yang baik atas penjualan dan penerimaan hasil penjualan itu. Sehingga penjualan dapat dipertanggung jawabkan dan digunakan untuk mencapai tujuan yang telah ditetapkan.

Dengan diterapkannya pengendalian intern, maka segala tindakan kecurangan, kelalaian, kesalahan, serta tindakan-tindakan lain yang dapat merugikan perusahaan dapat ditekan serendah mungkin. Hal ini tercermin dalam definisi Pengendalian Intern yang dapat dikemukakan oleh Ikatan Akuntan

Indonesia (2001) sebagai berikut:

“Pengendalian intern meliputi organisasi serta semua metode dan ketentuan yang terkoordinasi yang dianut dalam suatu perusahaan untuk melindungi harta miliknya, meneliti kercermatan dan kendala data akuntansi, meningkatkan efisiensi usaha dan mendorong ditaatinya kebijaksanaan manajemen yang telah digariskan”.

Menurut Arens & Loebbecke (2003: 260) dalam bukunya “Auditing” yang diterjemahkan oleh Amir Abadi Jusuf, ada enam tujuan pengendalian intern penjualan yaitu:

1. Transaksi yang tercatat benar-benar ada (eksistensi)

Penjualan yang tercatat adalah untuk pengiriman kepada konsumen yang tidak fiktif.

2. Transaksi telah dicatat (kelengkapan)

Transaksi penjualan telah dicatat seluruhnya.

3. Transaksi yang tercatat telah disajikan dengan jumlah yang benar (akurasi) Penjualan yang tercatat adalah untuk barang yang dikirim dan dicatat dan ditagih dengan benar.

4. Transaksi telah diklasifikasikan dengan tepat (klasifikasi) Transaksi penjualan telah diklasifikasikan dengan tepat. 5. Transaksi telah dicatat pada tanggal yang benar (tepat waktu)

Penjualan telah dicatat pada tanggal yang benar.

6. Transaksi yang tercatat telah dicantumkan dalam berkas induk dan diikhtisarkan dengan benar (posting dan pengikhtisaran)

Transaksi penjualan telah dicantumkan dengan tepat dalam berkas induk dan diikhtisarkan dengan benar.

perusahaan dalam menyalurkan barang, kebijaksanaan dan strategi yang diterapkan oleh perusahaan. Menurut Blocher-Chen-Lin (2002: 689) :

“Efektivitas perusahaan sering diukur dengan membandingkan antara anggaran dengan hasil yang sesungguhnya telah dicapai”.

Dari uraian di atas maka dapat disimpulkan, bahwa pengendalian intern akan efektif bila tercapai tujuannya dan bila penjualan dapat mencapai target baik dalam unit maupun rupiah.

Maka bertitik tolak dari pemikiran di atas, penulis dapat mengemukakan hipotesis sebagai berikut: “Pengendalian intern yang dilaksanakan dengan memadai akan berpengaruh terhadap efektivitas penjualan”.

1.6 Metodologi Penelitian

Dalam melekukan penelitian, penulis menggunakan metode deskriptif analisis. Yaitu metode yang memusatkan pada pemecahan masalah aktual dan berusaha mengumpulkan, menyajikan, serta analisis data sehingga dapat memberi gambaran-gambaran yang cukup jelas atas objek yang diteliti untuk membuat kesimpulan rekomendasi yang membangun bagi perusahaan tempat penelitian.

1.6.1 Teknik Pengumpulan Data

1. Studi lapangan (Field Research)

Suatu penelitian dilakukan secara langsung, dengan mengadakan observasi atau pengamatan pada perusahaan untuk mengetahui permasalahannya secara menyeluruh dengan mengadakan interview, diskusi, dan tanya jawab secara langsung dengan pihak yang mempunyai hubungan dengan penyusunan skripsi ini. Data yang diperoleh merupakan data primer, yang penulis dapatkan melalui :

• Pengamatan (Observation)

Yaitu cara pengumpulan data melalui pengamatan secara langsung dilakukan penulis di perusahaan yang menjadi objek penelitian sesuai dengan topik.

• Wawancara (Interview)

Penulis mengadakan wawancara dengan staff atau pihak yang berkepentingan sesuai dengan data atau info yang penulis butuhkan, yang berhubungan dengan objek atau bagian yang diteliti.

• Kuisioner (Questionnaire)

Penulis menggunakan daftar pertanyaan yang sudah dipersiapkan sebelumnya dengan memperhatikan objek yang diteliti.

2. Penelitian Kepustakaan (Library Research)

1.7 Waktu dan Lokasi Penelitian

Dalam penyusunan skripsi ini, penulis melakukan penelitian di PT. Baru dan Jaya Lestari yang beralamat di Jl. Satria Raya 1, no.6, Blok Kupat, Caringin, Bandung.

BAB V

KESIMPULAN DAN SARAN

5.1. Kesimpulan

Berdasarkan hasil penelitian dan pembahasan yang dilakukan oleh penulis

pada Bab IV yang lalu mengenai pengaruh pengendalian intern terhadap peningkatan

efektivitas penjualan, dapat ditarik simpulan bahwa:

1. Pengendalian intern atas penjualan pada PT. Baru dan Jaya Lestari telah

dilaksanakan dengan memadai. Hal ini dapat dilihat dari terpenuhinya

unsur-unsur pengendalian intern, yaitu:

a. Lingkungan pengendalian yang memadai:

• Adanya integritas karyawan yang baik.

• Adanya struktur organisasi perusahaan yang baik dan jelas.

• Terdapat job description yang menguraikan fungsi dan wewenang setiap

bagian.

• Metode penerimaan karyawan yang dilaksanakan dengan baik.

• Adanya kode etik yang harus ditaati oleh seluruh karyawan.

b. Adanya penetapan risiko yang ditetapkan oleh manajer.

c. Kegiatan pengendalian, meliputi:

• Pemisahan tugas antara fungsi pembelian, penerimaan barang,

penyimpanan dan distribusi barang, pelaksanaan penjualan, penerimaan

kas dan pencatatan penjualan.

d. Informasi dan komunikasi yang memadai, meliputi:

• Laporan mengenai penjualan telah disajikan dengan memadai dan dapat

diandalkan.

• Komunikasi antara karyawan yang terjalin dengan baik.

• Komunikasi dua arah yang baik, antara atasan dan bawahan.

e. Pemantauan atas pengawasan yang dilakukan oleh auditor intern, dan

kelemahan-kelemahan yang dilaporkan segera kepada direktur.

Terpenuhinya unsur-unsur pengendalian intern menyebabkan tercapainya

tujuan umum dari pengendalian intern itu sendiri, yaitu keandalan pelaporan

keuangan, afektivitas dan efisiensi operasi, ketaatan pada hukum dan

perundang-undangan. Selain itu juga tercapai tujuan khusus pengendalian intern atas penjualan

yang meliputi: transaksi yang dicatat adalah sah, transaksi diotorisasi dengan pantas,

transaksi yang terjadi telah dicatat, transaksi dinilai dengan pantas, transaksi

diklasifikasikan dengan pantas, transaksi dimasukkan ke berkas induk dengan pantas

dan diikhtisarkan dengan benar.

Berdasarkan penerapan pengendalian penjualan, maka tujuan pengendalian

secara singkat sebagai berikut:

1. Penjualan yang efektif dapat dilihat dari:

• Tercapainya seluruh target anggaran penjualan selama tiga tahun yaitu tahun

2005, 2006, dan 2007 baik dalam unit maupun dalam rupiah.

• Kegiatan promosi yang dilakukan dengan berbagai cara. Misalnya kunjungan

para Sales ke tempat konsumen, dengan mengikuti pameran yang

dilaksanakan pada periode tertentu.

2. Laporan penjualan yang dapat diandalkan, yaitu:

• Adanya pengecekan silang dari dokumen-dokumen seperti: faktur, bukti

barang keluar, surat penjualan sebelum dimasukkan dalam buku penjualan

yang mana data tersebut merupakan informasi untuk membuat atau

melakukan penyusunan laporan penjualan.

3. Ketaatan terhadap kebijakan dan prosedur yang berhubungan dengan penjualan:

• Kebijakan dan prosedur penerimaan barang.

• Kebijakan dan prosedur pengiriman barang.

• Kebijakan dan prosedur retur penjualan.

• Kebijakan dan prosedur penagihan piutang.

Hal ini didukung oleh adanya flowchart yaitu prosedur penjualan tunai dan

penjualan kredit.

4. Rekomendasi dan saran-saran yang diajukan oleh auditor intern selalu di

Meskipun demikian, masih terdapat kelemahan dalam pelaksanaan

pengendalian intern penjualan pada PT. Baru dan Jaya Lestari, yaitu:

1. Adanya auditor internal yang belum memadai, dalam arti tidak semua bagian

dalam perusahaan tersebut diperiksa.

2. Posisi auditor internal yang berada di bawah manajer.

3. Tidak adanya batas maksimum kredit yang ditetapkan kepada setiap pelanggan.

5.2 Saran

Berdasarkan kesimpulan yang telah diungkapkan di atas, penulis ingin

memberikan beberapa saran yang diharapkan dapat bermanfaat bagi PT. Baru dan

Jaya Lestari. Adapun saran yang diberikan adalah:

1. Sebaiknya dibentuk departemen internal auditor agar tugas dalam pengendalian

intern dilaksanakan dengan memadai dan lebih efektif.

2. Posisi auditor internal seharusnya berada di bawah direktur sehingga

memudahkan dalam pemeriksaan untuk memeriksa seluruh bagian yang ada di

dalam perusahaan.

3. Penetapan batas maksimum kredit penjualan yang diberikan kepada tiap-tiap

pelanggan dan persetujuan pemberian kredit kepada pelanggan baru, sebaiknya

diserahkan ke fungsi-fungsi tersendiri yaitu departemen kredit, bukan oleh

manajer. Hal ini dimaksudkan agar dapat lebih berkonsentrasi untuk meneliti

DAFTAR PUSTAKA

Amstrong, Garu., Kotler, Philip, 2001, Prinsip-Prinsip Pemasaran, edisi 8, Erlangga,

Jakarta.

Anthony, Govindarajan, 2005, Sistem Pengendalian Manajemen, Edisi 11. Jakarta:

Salemba Empat.

Arens, Alvin A., Elder, Randal J., dan Beasley, Mark S., 2001, Auditing, jilid 1,

Indeks, Jakarta.

Arens, Alvin. and James K. Loebbecke, 2000, Auditing, Salemba Empat, Jakarta.

Arikunto, Suharsimi, 2002, Prosedur Penelitian: Suatu Pendekatan Praktek, PT. Adi

Mahasatya, Jakarta.

Blocher-Chen-Lin, 2002, Cost Management; Strategic Emphasis, 2th edition, United

States of America, The McGraw-Hill Companies,Inc.

Fess, Philip E, Warren, Carl S., and Revee, James M., 2005, Prinsip-Prinsip

Akuntansi, Salemba Empat, Jakarta.

Ikatan Akuntansi Indonesia, 2001, Standar Profesional Akuntan Publik, edisi satu,

Salemba Empat, Jakarta.

Kotler, Philip, 2003, Marketing Management, 11th edition, Prentice-Hall, Pearson

Midjan, La., 2001, Sistem Informasi Akuntansi: Pendekatan Manual Penyusunan

Metode dan Prosedur, edisi 8, Lingga Jaya, Bandung.

Mulyadi, 2001, Sistem Akuntansi, Salemba Empat, Jakarta.

Saladin, Djasmin, 2002, Manajemen Pemasaran: Analisis, Perencanaan,

Pelaksanaan dan Pengendalian, Linda Karya, Bandung.

Sawyer, Lawrence B., 2003, Internal Auditing, jilid 1, edisi 5, Salemba Empat,

Jakarta.

Steinbart, Paul., Romey, Marshall B., 2006, Sistem Informasi Akuntansi, Salemba

Empat, Jakarta.

Sudjana, 2004, Metode Riset Untuk Bisnis dan Ekonomi, Kanisius, Yogyakarta.

Sugiono, 2004, Metode Penelitian Bisnis, CV Alvabeta, Bandung.