BAB I

PENDAHULUAN

A. Latar Belakang Permasalahan

Dalam membangun suatu usaha seringkali dihadapkan pada suatu permasalahan ketersediaan dana. Masalah dana usaha adalah masalah yang sangat serius bagi setiap pengusaha di dunia. Tidak seorang pun yang akan bisa maju tanpa adanya dana usaha yang cukup1. Setiap perusahaan memiliki kebutuhan dana yang diperlukan untuk menutupi beban dana yang berasal dari kegiatan operasi (operation), kegiatan investasi (investment), dan juga kegiatan pendanaan (financing) sehingga usahanya dapat berkembang dan menghasilkan keuntungan

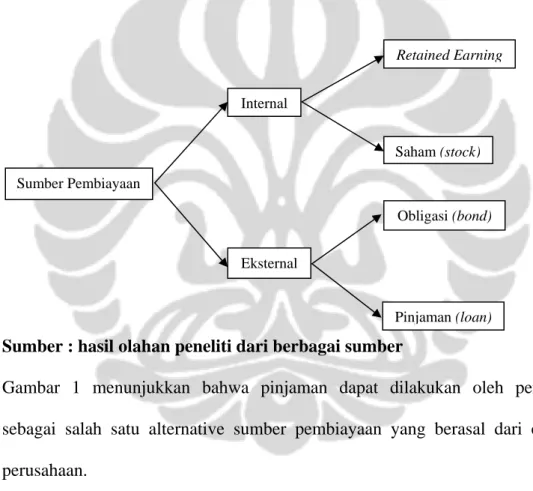

yang besar. Setiap kegiatan-kegiatan tersebut membutuhkan sumber pendanaan atau sumber pembiayaan yang beragam yang tentunya disesuaikan dengan kemampuan perusahaan. Perusahaan dalam mendanai suatu proyek atau kegiatan usaha lainnya dapat menggunakan dua sumber modalnya sebagai pendanaan, yaitu modal perusahaan (ekuitas) atau modal hutang (dari opihak luar) perusahaan. Sumber pendanaan yang berasal dari pihak luar atau hutang berhubungan dengan likuiditas dan tingkat bunga. Secara umum sumber pembiayaan perusahaan berasal dari dua sumber, yaitu :

1. Sumber Internal

1 Handowo Dipo, Sukses Memperoleh Dana Usaha, Jakarta : Pustaka Utama Grafiti, 1995, hal 1

Sumber pembiayaan dari internal perusahaan yang berasal dari retained earning dan dana hasil penerbitan saham.

2. Sumber Eksternal

Sumber pembiayaan dari eksternal perusahaan yang berasal dari penerbitan obligasi dan pinjaman. (loan)2.

Gambar I. 1 Sumber Penerimaan

Retained Earning

Internal

Saham (stock) Sumber Pembiayaan

Obligasi (bond)

Eksternal

Pinjaman (loan)

Sumber : hasil olahan peneliti dari berbagai sumber

Gambar 1 menunjukkan bahwa pinjaman dapat dilakukan oleh perusahaan sebagai salah satu alternative sumber pembiayaan yang berasal dari eksternal perusahaan.

Salah satu yang menjadi sumber pendanaan bagi para pengusaha tersebut adalah dengan melakukan suatu pinjaman (loan) kepada bank atau kepada pihak ketiga seperti yang sudah ditunjukkan dalam gambar 1 diatas. Mekanisme pinjam-

2 Terry S. Mannes, Introduction to Corporate Finance, New York: Mc. Graw Hill Inc., 1988, hal 10

meminjam bukanlah suatu siklus yang mudah, karena membutuhkan berbagai pertimbangan dan evaluasi kelayakan bagi pihak-pihak terkait. Salah pertimbangan dalam mengambil suatu keputusan akan berdampak buruk bagi jalannya proses produksi, yang bisa berakibat tidak dapat terbayarnya hutang.

Hutang juga dapat terjadi sebagai suatu akibat dari pembelian barang dan jasa secara kredit.

Hutang adalah suatu kewajiban kontraktual untuk membayar kas berdasarkan permintaan atau pada saat yang telah ditentukan, yang tercantum dalam suatu kewajiban di dalam neraca debitur3. Hutang dapat dikatakan menjadi hutang yang bermasalah apabila debitur tidak dapat mengadakan pelunasan sesuai dengan perjanjian saat transaksi, yang dikarenakan kondisi keuangan debitur tersebut sedang mengalami kesulitan. Ada tiga macam kategori hutang bermasalah (Darmadji 2001:22), antara lain :

1. Kredit kurang lancar, yang dimaksud kredit kurang lancar adalah pinjaman masih dapat dikembalikan tetapi pengembalian tersebut sifatnya tidaklah rutin atau tepat pada saat jatuh tempo pembayaran. Contohnya yaitu biasanya debitur melakukan pmbayaran cicilan hutangnya setiap awal bulan, tetapi sekarang pembayaran tersebut tidaklah rutin dibayar tepat awal bulan, bisa saja pada pertengahan bulan atau hampir akhir bulan.

2. Pinjaman yang diragukan, yang dimaksud dengan pinjaman yang diragukan adalah hutang yang bukan sekedar tidak lancar, tetapi

3 Darmadji, Restrukturisasi Hutang, Jakarta: Salemba Empat, 2001, hal. 22

kemampuan debitur untuk melakukan pembayaran sudah diragukan oleh kreditur.

3. Pinjaman yang benar-benar macet, yang dimaksud dengan pinjaman yang benar-benar macet adalah pinjaman yang sudah benar-benar tidak dapat dikembalikan lagi oleh debitur.

Untuk mengatasi permasalahan hutang tersebut dan untuk memulihkan kembali kehidupan perusahaan maka diperlukan suatu tindakan koreksi dalam berbagai bentuk. Pemulihan kembali perusahaan dapat ditempuh antara lain dengan merestruktur perusahaan. Beberapa bentuk restrukturisasi perusahaan anatara lain adalah konsolidasi (peleburan usaha), pembubaran usaha (likuidasi), pembangkrutan (kepailitan), pemecahan usaha (split off), penilaian kembali aktiva tetap (revaluasi), rekapitalisasi (penataan kembali permodalan) dan reorganisasi usaha4. Selain restrukturisasi usaha tersebut, masih terdapat beberapa bentuk restrukturisasi lainnya. Termasuk di dalam restrukturisasi, adalah restrukturisasi hutang. Restrukturisasi hutang dapat berupa pembebasan (hair cut), pengalihan harta debitur kepada kreditur untuk penyelesaian hutang (debt to asset swap), perubahan utang melalui penyertaan modal (debt to equity swap), penjadwalan kembali (rescheduling), penundaan atau penangguhan (moratorium) pembebasan atau pengurangan bunga, konversi utang dengan obligasi atau obligasi konversi (convertible bods), penggantian obligasi (surat utang) lama dengan obligasi baru

4 Gunadi, Restrukturisasi Perusahaan dalam Berbagai Bentuk dan Pemajakannya, (Jakarta: Salemba Empat, 2001), hal. 7.

(stappled bonds), penjualan aset tidak produktif untuk membayar hutang, dan

sebagainya5.

Restrukturisasi hutang merupakan suatu proses untuk merestruktur hutang bermasalah dengan tujuan untuk memperbaiki posisi keuangan debitur.

Restrukturisasi hutang adalah pembayaran hutang dengan syarat yang lebih lunak atau lebih ringan dibandingkan dengan syarat pembayaran hutang sebelum dilakukannya proses restrukturisasi hutang, karena adanya ketentuan khusus yang diberikan kreditur kepada debitur. Ketentuan semacam ini tidaklah diberikan kepada debitur apabila debitur tersebut tidak dalam keadaan kesulitan keuangan.

Ketentuan ini dapat berasal dari perjanjian antara kreditur dan debitur, atau dari keputusan pengadilan, serta dari peraturan hukum. Restrukturisasi hutang dilakukan untuk mengatasi kredit yang bermasalah yang sedang dialami oleh perusahaan-perusahaan , baik perusahaan manufaktur, perusahaan jasa, maupun perusahaan dagang. Dari sisi debitur, restrukturisasi hutang merupakan suatu tindakan yang perlu diambil sebab perusahaan tidak memiliki lagi kemampuan atau kekuatan untuk memenuhi perjanjian yang telah disepakati sebelumnya dengan kreditur sehingga mengakibatkan gagal bayar. Apabila perusahaan tidak melakukan restrukturisasi hutangnya maka akan timbul wanprestasi atau cacat yang dapat mengakibatkan masalah besar bagi kelangsungan hidup suatu perusahaan. Dampak yang akan timbul tersebut antar lain :

1. Pihak debitur akan mengalami kesulitan untuk memperoleh dana di masa yang akan datang.

5 Ibid, hal. 61.

2. Nilai saham yang dimiliki oleh debitur akan mengalami penurunan, disamping itu nilai usaha yang dimilikinya pun juga akan mengalami penurunan nilai.

3. Pihak kreditur dapat mengumumkan bahwa pihak debitur yang bermasalah tersebut sudah pailit atau bangkrut.

4. Beban dan biaya yang dikeluarkan oleh pihak debitur akan dapat membengkak atau lebih besar daripada biasanya di dalam memperoleh dana di masa yang akan dating.

5. Pihak debitur akan memiliki reputasi yang jelek di dalam dunia usaha.

Mengingat masalah yang akan dihadapi oleh debitur maka pihak debitur sangat diarahkan untuk mengambil langkah atau melakukan restrukturisasi hutangnya guna menghindari masalah-masalah yang akan terjadi. Restrukturisasi hutang perusahaan dipahami sebagai salah satu pilar dari upaya pemulihan ekonomi nasioanal yang dihasilkan dari keberhasilan dan percepatan proses restrukturisasi hutang perusahaan. Restrukturisasi hutang yang dilakukan diluar proses kepailitan di pengadilan niaga juga menghindari terjadinya likuidasi perusahaan, yang berarti terjadi penyelamatan lapangan kerja bagi ratusan bahkan ribuan karyawan dan buruh. Sector korporasi yang memiliki kendisi keuangan lebih sehat akan membawa peningkatan pendapatan negara melalui pajak yang lebih tinggi sebagai akibat kenaikan laba perusahaan.

Salah satu bentuk restrukturisasi hutang antara lain adalah debt to asset swap. Debt to asset swap merupakan pengalihan harta yang dimiliki oleh pihak debitur dimana pihak debitur sudah tidak sanggup lagi untuk melunasi

kewajibannya kepada pihak-pihak yang memberi pinjaman. Dan pengalihan harta atau aset yang dimiliki oleh debitur ini ditujukan untuk dikuasai oleh kreditur atau pihak ketiga lainnya. Aset yang dapat dialihkan dapat dibedakan menjadi beberapa macam, yaitu: pengalihan atas barang dagang, pengalihan atas aktiva yang semula tidak untuk diperjual-belikan, dan barang modal.

Meskipun pada dasarnya transaksi pelunasan hutang piutang bukan merupakan objek pajak, namun apabila ternyata nilai yang dipertukarkan tidak sepadan, atau apabila yang digunakan untuk pelunasan hutang tersebut berbentuk barang atau asset, maka hal ini bisa jadi terekspos oleh aturan perpajakan kita sebagai objek pajak. Pengalihan asset tersebut diatas juga tidak luput dari aspek perpajakan. Dalam penelitian ini peneliti akan mencoba untuk menganalisis mengenai perlakuan pajak atas transaksi pengalihan aktiva untuk pelunasan hutang piutang yang meliputi aspek Pajak Penghasilan dan Pajak Pertambahan Nilai yang timbul sebagai akibat dari penyerahan aktiva.

Dalam praktik bisnis, umumnya pengusaha mengidentikkan pembayaran pajak sebagai beban sehingga akan berusaha untuk meminimalkan beban tersebut guna mengoptimalkan laba. Dalam rangka meningkatkan efisiensi dan daya saing maka para pengusaha berusaha untuk menekan biaya seoptimal mungkin.

Demikian pula dengan kewajiban membayar pajak, karena biaya pajak akan menurunkan after tax profit, rate of return, dan cah flow. Pengelolaan kewajiban pajak tersebut sering diasosiasikan dengan suatu elemen dalam manajemen perusahaan yang disebut sebagai manajemen pajak (tax management)6.

6 Suandy Erly, Perencanaan Pajak,EedisiRevisi, (Jakarta: Salemba Empat,2003), hal. 6.

B. Pokok Permasalahan

Dengan berlatar belakang pada permasalahan yang telah diuraikan sebelumnya, maka penulis tertarik untuk melakukan penelitian mengenai implikasi pajak atas restrukturisasi hutang dengan menggunakan metode debt to assets swap. Adapun yang akan menjadi pokok permasalahan dalam penelitian ini

adalah :

1. Bagaimana implementasi pajak atas restrukturisasi hutang dengan metode pengalihan hutang menjadi asset (debt to asset swap)?

2. Bagaimana manajemen pajak yang dapat diterapkan dalam restrukturisasi hutang dengan metode pengalihan hutang menjadi asset (debt to asset swap)?

3. Apakah kendala yang dihadapi oleh pengusaha (debitur) dalam merestrukturisasi hutangnya dengan metode pengalihan hutang menjadi asset (debt to asset swap)?

C. Tujuan Penelitian

Berdasarkan pokok permasalahan, tujuan dilakukannya penelitian ini adalah :

1. Untuk mengetahui dan menganalisa mengenai implementasi pajak atas restrukturisasi hutang dengan menggunakan metode pengalihan hutang menjadi aset (debt to asset swap).

2. Untuk mengetahui manajemen pajak yang dapat diterapkan dalam restrukturisasi hutang dengan metode pengalihan asset menjadi hutang (debt to asset swap).

3. Untuk mengetahui kendala yang dihadapi oleh pengusaha (debitur) dalam merestrukturisasi hutangnya dengan metode pengalihan hutang menjadi asset (debt to asset swap).

D. Signifikansi Penelitian

Hasil penelitian yang dilakukan penulis ini diharapkan dapat memberikan manfaat bagi pihak yang berkepentingan, anatara lain:

Signifikansi Akademik

Penelitian ini diharapkan akan bermanfaat bagi disiplin ilmu bidang administrasi pada umumnya dan administrasi perpajakan pada khususnya mengenai implikasi perpajakan atas restrukturisasi hutang dengan metode pengalihan hutang menjadi aset (debt to asset swap). Serta dapat dijadikan sebagai bahan referensi dan petunjuk singkat atau acuan didalam mempelajari masalah restrukturisasi hutang.

Signifikansi Praktis

Hasil dari penelitian ini diharapkan dapat memberikan input yang bermanfaat bagi para pengusaha sebagai bahan pertimbangan untuk menentukan kebijakan dalam melakukan restrukturisasi hutang melalui metode pengalihan hutang menjadi aset (debt to asset swap) serta masyarakat akademis pada umumnya.

E. Sistematika Penulisan

Untuk memberikan gambaran secara garis besar mengenai isi dari keseluruhan skripsi yang akan ditulis oleh penulis serta untuk memudahkan pembahasan yang akan dilakukan. Sistematika penulisan akan dibahas dalam lima bab dengan perincian sebagai berikut:

Bab I : PENDAHULUAN

Bab ini akan menjelaskan mengenai latar belakang permasalahan dari penelitian, pokok permasalahan yang akan diteliti, tujuan penelitian, signifikansi penelitian, dan sistematika penulisan.

Bab II : KERANGKA PEMIKIRAN DAN METODE PENELITIAN Penulisan bab ini dilakukan berdasarkan dua sub bab, yaitu:

A. Kerangka pemikiran yang berisi penjelasan dari teori-teori mengenai restrukturisasi hutang, pengalihan asset, pajak dan manajemen pajak yang akan digunakan dalam menganalisa perlakuan perpajakan atas restrukturisasi hutang dengan metode pengalihan hutang menjadi asset (debt to asset swap).

B. Metode penelitian yang berisi mengenai metode atau cara yang digunakan dalam melakukan penelitian.

Bab III : KETENTUAN PAJAK ATAS PENGALIHAN ASET MENJADI HUTANG

Bab ini berisi mengenai gambaran umum mengenai prosedur dan mekanisme pelaksanaan restrukturisasi hutang beserta ketentuan-

ketentuan perpajakan yang terkait dengan pelaksanaan restrukturisasi hutang dengan metode pengalihan aset menjadi hutang (debt to asset swap).

Bab V : ANALISIS MANAJEMEN PAJAK ATAS RESTRUKTURISASI HUTANG DENGAN METODE DEBT TO ASSET SWAP (STUDI KASUS PT. X)

Bab ini merupakan inti dari penelitian yang menguraikan hasil analisis permasalahan yang diteliti oleh penulis dan menguraikan mengenai hasil penelitian beserta pembahasannya.

Bab VI : SIMPULAN DAN REKOMENDASI

Bab ini merupakan bab terakhir dari penelitian yang menyajikan mengenai kesimpulan dari penelitian berdasarkan temuan-temuan dalam bab terdahulu yang disesuaikan dengan permasalahan dan tujuan peneliti dan mengemukakan saran-saran yang diharapkan dapat dipergunakan dan bermanfaat bagi semua pihak untuk mengatasi permasalahan-permasalahan yang dibahas dalam bab-bab sebelumnya.