KONTRIBUSI RETRIBUSI DAERAH TERHADAP PENDAPATAN ASLI

DAERAH KOTA MAKASSAR

SKRIPSI

RISKY SETIAWAN NIM: 105711100517

PROGRAM STUDI EKONOMI PEMBANGUNAN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR MAKASSAR

2021

ii

JUDUL PENELITIAN:

KONTRIBUSI RETRIBUSI DAERAH TERHADAP PENDAPATAN ASLI DAERAH KOTA MAKASSAR

SKRIPSI

Disusun dan Diajukan Oleh:

R I S K Y S E T I A W A N NIM. 105711100517

Untuk Memenuhi Persyaratan Guna Memperoleh Gelar Sarjana Ekonomi Pada Program Studi Ekonomi Pembangunan Fakultas Ekonomi Dan BisniS

Universitas Muhammadiyah Makassar

PROGRAM STUDI EKONOMI PEMBANGUNAN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR MAKASSAR

2021 M/1443

MOTTO DAN PERSEMBAHAN

iii

MOTTO

Allah tidak membebani seseorang melainkan sesuai dengan kesanggupannya. ia mendapat pahala (dari kebajikan) yang diusahakannya dan ia mendapat siksa (dari

kejahatan) yang dikerjakannya (Q.S. Al-Baqarah: 286)

PERSEMBAHAN

Puji syukur kepada Allah SWT atas Ridho-Nya serta karunianya sehingga Skripsi ini telah terselesaikan dengan baik.

Alhamdulillahi Rabbil’alamin,

Skripsi ini kupersembahkan untuk kedua orang tuaku tercinta dan orang – orang yang saya sayangi

PESAN DAN KESAN

Jangan takut untuk gagal, karena setelah kegagalan kamu akan bertemu keberhasilan di masa depan

v

vii

KATA PENGANTAR

Syukur Alhamdulillah penulis panjatkan kehadirat Allah SWT atas segala rahmat dan hidayah yang tiada henti diberikan kepada hamba-Nya. Shalawat dan salam tak lupa penulis kirimkan kepada Rasulullah Muhammad SAW beserta para keluarga, sahabat dan para pengikutnya. Merupakan nikmat yang tiada ternilai manakala penulisan skripsi dengan judul “Kontribusi Retribusi Daerah Terhadap Pendapatan Asli Daerah (PAD) Kota Makassar” dapat terselesaikan.

Penyusunan skripsi ini bertujuan untuk memenuhi syarat dalam menyelesaikan Program Strata – 1 (S1) Jurusan Ekonomi Pembangunan pada Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

Teristimewa dan terutama penulis sampaikan ucapkan terimkasih kepada kedua orang tua penulis, Bapak Edy Suyanto dan Ibu Yanti yang senantiasa memberi harapan, perhatian, semangat, cinta, kasih sayang dan doa tulus tanpa pamrih. Teruntuk pula saudara- saudariku beserta keluarga besar yang senantiasa memberikan semangat, dukungan dan doa restu untuk keberhasilan penulis dalam menuntut ilmu, Dan Mike Usman yang selalu ada memberikan semangat dan membantu baik pemikiran dan pengarahan penyusunan skripsi.

Semoga apa yang telah mereka berikan kepada penulis dapat menjadi ibadah dan cahaya penerang dikehidupan didunia dan diakhirat kelak.

Penulis menyadari bahwa dalam penyususnan skripsi ini tidak akan terwujud tanpa adanya bantuan dan dorongan dari berbagai pihak. Untuk itu penulis ingin menyampaikan banyak terimakasih kepada pihak yang sudah memberikan bantuan, dukungan, semangat, bimbingan dan saran-saran,

sehingga skripsi ini dapat terselesaikan. Penghargaan yang setinggi- tingginya dan terimakasih banyak ingin penulis sampaikan dengan hormat kepada :

1. Bapak Prof. Dr. H. Ambo Asse, M.Ag, Rektor Universitas Muhammadiyah Makassar.

2. Bapak Dr. H. Andi Jam'an, SE, M.Si Dekan Fakultas Ekonomi dan Bisnis.

3. Ibu Hj. Naidah, SE, MM. sebagai Ketua Prodi Ekonomi Pembangunan.

4. Bapak Prof. Dr. Ahkmad, SE, MM. sebagai Pembimbing 1, yang telah meluangkan waktu ditengah kesibukannya untuk memberikan bimbingan dan arahan dalam penyusunan skripsi ini.

5. Bapak Abdul Muttalib, SE, M.M sebagai Pembimbing 2, yang telah meluangkan waktu ditengah kesibukannya untuk memberikan bimbingan dan arahan dalam penyusunan skripsi ini.

6. Bapak/Ibu dan Asisten Dosen Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar yang tak kenal lelah banyak menuangkan ilmunya kepada penulis selama mengikuti perkuliah.

7. Para staf karyawan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

8. Rekan - rekan mahasisswa Fakultas Ekonomi dan Bisnis Program Studi Ekonomi Pembangunan (S-1) angkatan 2017, terkhusus Kelas EP17A yang selalu saling menyemati serta memberi bantuan dan dorongan selama aktivitas studi penulis dan penyusunan skripsi.

9. Fanriazah, Mardan dan Andi Armin sebagai teman seperjuangan dari awal perkuliahan sampai saat ini.

ix

10. Terima kasih teruntuk semua kerabat yang tidak bisa penulis tuliskan satu persatu yang telah memberikan semangat, motivasi dan dukungannya sehingga penulis dalam menyelesaikan penyusunan skripsi ini.

Akhirnya, penulis sangat menyadari hahwa skripsi ini masih sangat jauh dari kesempurnaan oleh karena itu penulis sangat mengharapkan saran dan kritik yang membangun dari pembaca yang budiman demi kesempurnaan skripsi ini.

Penulis berharap semoga skripsi ini dapat bermanfaat bagi semua pihak terutama kepada Almamater Kampus Biru Universitas Muhammmadiyah Makassar.

Billahi fisabilil Haq fastabiqul Kahirat, Wassalmualaikum Wr. Wb.

Makassar, 7 Rabiul Akhir H 11 November M

Penulis

Risky Setiawan

x ABSTRAK

RISKY SETIAWAN, 2021. Kontribusi Retribusi Daerah Terhadap Pendapatan Asli Daerah (PAD) Kota Makassar. Skripsi, Program Studi Ekonomi Pembangunan, Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar. Dibimbing oleh pembimbing I Akhmad dan pembimbing II Abdul Muttalib.

Tujuan dari penelitian ini untuk mengetahui Kontribusi Retribusi Daerah Terhadap Pendapatan Asli daerah Kota Makassar. Data dalam penelitian ini diambil dari kantor Badan Pendapatan Daerah Kota Makassar. Jenis penelitian ini menggunakan metode penelitian kuantitatif. Pengumpulan data penelitian ini adalah dokumentasi. Dalam penelitian ini sumber data yang digunakan dalam pengumpulan data adalah data sekunder.

Hasil penelitian menunjukkan data dengan menggunakan analisis kontribusi mengenai kontribusi retribusi daerah terhadap Pendapatan Asli Daerah (PAD) di Kota Makassar yang telah dilakukan sebelumnya, maka dapat disimpulkan bahwa kontribusi retribusi daerah terhadap Pendapatan Asli Daerah (PAD) masih sangat rendah.

Kata Kunci: Kontribusi, Retribusi Daerah, Pendapatan Asli Daerah

xi ABSTRACT

RISKY SETIAWAN, 2021. Contribution of Regional Levies to Makassar City's Original Regional Revenue (ORR). Thesis, Development Economics Study Program, Faculty of Economics and Business, University of Muhammadiyah Makassar. Supervised by supervisor I Akhmad and supervisor II Abdul Muttalib.

The purpose of this study was to determine the contribution of regional levies to Regonal Original Income of Makassar City. The data in this study was taken from the Makassar City Regional Revenue Agency office. This type of research uses quantitative research methods. The data collection of this research is documentation. In this study the source of data used in data collection is secondary data.

The result of the study show that data using the contribution analysis regarding the contribution of regional retribution to regional original Income (ROI) in Makassar City wich has been carried out previously, it can be concluded that the contribution of regional levies to Regonal Original Income (ROI) in Makassar City is still very low.

Keywords: Contribution, Regional Retribution, Regional Original Income

xii DAFTAR ISI

SAMPUL ... I KARYA TUGAS AKHIR MAHASISWA ... II MOTTO DAN PERSEMBAHAN ... III HALAMAN PERSETUJUAN ... IV LEMBAR PENGESAHAN ... V SURAT PERNYATAAN KEABSAHAN ... VI KATA PENGANTAR ... VII ABSTRAK ... V SUMMARY ... VI DAFTAR ISI ... IX DAFTAR TABEL ... XI DAFTAR GAMBAR ... XII BAB I PENDAHULUAN

A. Latar Belakang ... 1

B. Rumusan Masalah ... 9

C. Tujuan Penelitian ... 9

D. Manfaat Penelitian ... 9

BAB II TINJAUAN PUSTAKA A. Tinjauan Teori ... 10

1. Retribusi Daerah ... 10

2. Pendapatan Asli Daerah ... ... 17

B. Penelitian Terdahulu ... 21

xiii

C. Kerangka Konsep ... 24

D. Hipotesis ... 25

BAB III METODE PENELITIAN A. Jenis Penelitian ... 26

B. Lokasi dan Waktu Penelitian ... 26

C. Definisi Operasional Variabel dan Pengukuran... 26

D. Populasi dan Sampel ... 27

E. Teknik Pengumpulan Data... 27

F. Teknis Analisis ... 28

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Gambaran Umum Objek Penelitisn ... 29

B. Deskripsi Hasil Penelitian ... 39

C. Hasil Penelitian ... 43

D. Pembahasan ... 45

BAB V PENUTUP A. Kesimpulan ... 48

B. Saran ... 48

DAFTAR PUSTAKA ... 49 DAFTAR LAMPIRAN

xiv

DAFTAR TABEL

Nomor Judul Halaman

Tabel 1.1 Data Rincian Anggaran dan Realisasi Pendapatan

Asli Daerah Kota Makassar Tahun 2014-2018 ... 6

Tabel 2.1 Penelitian Terdahulu ... 21

Tabel 4.1 Jumlah Kecamatan Dan Luas Wilayah Kota Makassar .. 31

Tabel 4.2 Jumlah Penduduk dan Kepadatan Penduduk per km2 ... 32

Tabel 4.3 Target dan Realisasi PAD Kota Makassar Tahun 2016– 2020 ... 40

Tabel 4.4 Target Dan Realisasi Retribusi Daerah Kota Makassar 2016 – 2020 ... 42

Tabel 4.5 Hasil Analisis Kontirbusi Retribusi Daerah ... 44

xv

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Kerangka Konsep ... ... 23 Gambar 4.1 Peta Administrasi Kota Makassar ... 29 Gambar 4.2 Struktur Organisasi Badan Pendapatan Daerah Kota Makassar 2021 ... 36

1 BAB I PENDAHULUAN

A. Latar Belakang

Peran otonomi daerah yang bertanggung jawab diharapkan mampu untuk membiayai penyelenggaraan Pemerintah Daerahnya. Oleh karena itu, Pemerintah Daerah di tuntut untuk lebih aktif dalam mengelola dana penerimaan pemerintah yang meliputi penerimaan pajak, penerimaan yang diperoleh dari penjualan barang dan jasa yang dimiliki pemerintah. Banyak faktor yang mempengaruhi proses pembangunan antara lain, faktor sumber daya terbatas, faktor sumber daya manusia, sumber daya alam, sumber daya ekonomi. Hukum Wagner menyatakan dalam suatu perekonomian apabila pendapatan perkapita meningkat, secara relatif pengeluaran pemerintah pun akan meningkat. Terutama disebabkan karena Pemerintah harus mengatur hubungan yang timbul dalam masyarakat, hukum, pendidikan, rekreasi, kebudayaan dan sebagainya. (Mangkoesoebroto,2001)

Sedangkan menurut teori Peacock dan Wiseman menyatakan bahwa dengan adanya perkembangan ekonomi menyebabkan pemungutan pajak yang semakin meningkat walaupun tarif pajak tidak berubah dan meningkatnya penerimaan pajak menyebabkan pengeluaran pemerintah juga semakin meningkat (Idris,2016). Menurut Teori Keynes untuk menerobos hambatan perekonomian ini adalah dengan campur tangan dari sektor publik dan pemerintah. Ia berpendapat bahwa pemerintah harus campur tangan dalam peningkatan belanja masyarakat, baik dengan cara meningkatkan suplai uang atau dengan melakukan pembelian barang dan jasa oleh

2

pemerintah sendiri (Esmara,1985). Selama terjadi Great Depression, hal ini bagaimanapun merupakan solusi yang tidak populer. Namun demikian belanja pertahanan pemerintah yang dicanangkan. Peranan pemerintah dalam perekonomian antara lain menetapkan kerangka hukum (legal framework) yang melandasi suatu perekonomian, mengatur atau meregulasi perekonomian dengan alat subsidi dan pajak, memproduksi komoditas tertentu dan menyediakan berbagai fasilitas seperti kredit, penjaminan simpanan, dan asuransi, membeli komoditas tertentu termasuk yang dihasilkan oleh perusahaan swasta, misalnya persenjataan, meredistribusikan pendapatan dari suatu kelompok ke kelompok lainnya, dan menyelenggarakan sistem jaminan sosial, misalnya memelihara anak-anak terlantar, menyantuni fakir miskin, dan sebagainya. Seperti yang diungkapkan pada UUD No.23 Tahun 2014 tentang pemerintahan daerah,salah satu bagian dari sumber pendapatan adalah berupa Pendapatan Asli Daerah yang berasal dari:

1. Hasil pajak daerah 2. Hasil retribusi daerah

3. Hasil perusahaan milik daerah dan hasil pengelolaan kekayaan daerah yang dipisahkan.

4. Lain-lain pendapatan yang sah.

Peningkatan Pendapatan Asli Daerah merupakan salah satu usaha untuk mengatasi pembiayaan urusan penyelenggaraan pemerintah. Dalam rangka meningkatkan pendapatan daerah, sektor retribusi daerah merupakan sektor yang sangat besar untuk digali dan diperluas pengelolaannya, karena retribusi daerah dipungut atas balas jasa yang disediakan pemerintah.

Pelaksanaan pemungutan retribusi daerah dilakukan diluar waktu yang telah ditentukan oleh peraturan undang-undang, selama pemerintah daerah dapat menyediakan jasa atas pungutan atas dasar persetujuan pemerintah pusat.

Pemerintah daerah kabupaten dan kota harus terus menggali sumber dana, melalui intensifikasi maupun ekstensifikasi. Pemungutan pajak daerah dan retribusi daerah merupakan dua hal penting dalam komponen Pendapatan Asli Daerah. Pihak pemerintah daerah senantiasa harus mengembangkan serta memberdayakan potensi di daerahnya dengan mengoptimalkan sumber daya yang ada di daerah agar siap mengantisipasi era globalisasi. Realisasi Pendapatan Asli Daerah yang semakin meningkat akan mendorong kemandirian daerah dalam membiayai penyelenggaraan pemerintah dan pelaksanaan pembangunan.

Untuk lebih mempermudah pembangunan di daerah, perlu kiranya ditetapkan prioritas pembangunan melalui kebijakan-kebijakan tentang prioritas pembangunan dan kebijaksanaan tentang anggaran, karena kebijaksanaan ini akan membantu pemerintah daerah untuk menentukan target pembangunan yang dilaksanakan. Demikian juga kebijakan mengenai anggaran akan membantu pemerintah daerah dalam mengontrol masalah keuangan daerah dan sebagai alat untuk mempengaruhi peningkatan pendapatan daerah. Selain itu untuk mendukung peningkatan Pendapatan Asli Daerah sendiri, maka diperlukan kebijakan daerah melalui penetapan peraturan daerah.

Sehingga tujuan akhir pemanfaatan Pendapatan Asli Daerah untuk kepentingan penyelenggaraan pemerintah dan pembangunan ekonomi dapat tercapai. Salah satu komponen penting dari Pendapatan Asli Daerah adalah

4

retribusi daerah. Retribusi daerah merupakan pembayaran wajib dari penduduk kepada negara dikarenakan ada jasa tertentu yang diberikan oleh pemerintah kepada individu secara perorangan. Pungutan dari masyarakat ini akan menjadi sumber pendapatan bagi daerah tersebut, dan bisa dijadikan sebagai sumber utama pendapatan daerah selain pajak daerah, bagian laba usaha daerah maupun lain-lain Pendapatan Asli Daerah yang sah.

Otonomi daerah diartikan sebagai hak, wewenang dan kewajiban daerah otonom untuk mengatur sendiri segala urusan pemerintahan dan kepentingan masyarakat setempat dalam sistem Negara Kesatuan Republik Indonesia sesuai yang tercantum dalam Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintah Daerah. Dari definisi tersebut dapat diambil pengertian bahwa, Daerah diberi kekuasaan oleh pemerintah pusat untuk mengatur dan mengelola daerahnya sendiri dengan memanfaatkan potensi dan sumber daya yang ada pada daerah tersebut.

Proses desentralisasi pemerintahan merupakan wujud nyata dari pelaksanaan otonomi daerah yang dilakukan oleh pemerintah pusat terhadap pemerintah daerah yang kemudian memberikan konsekuensi terhadap pemerintah daerah untuk dapat menyelenggarakan pemerintahannya sendiri.

Smith (1985) membedakan tujuan desentralisasi berdasarkan kepentingan nasional dan kepentingan daerah. Dari sisi pemerintah daerah, tujuan desentralisasi memuat tiga hal diantaranya adalah politicalequality, local accountability dan local responsiveness. Asumsi mendasar dari local responsiveness adalah pemerintah daerah dianggap lebih mengetahui berbagai masalah yang dihadapi komunitasnya, pelaksanaan desentralisasi dapat menjadi jalan terbaik untuk mengatasi masalah sekaligus

meningkatkan akselerasipembangunan sosial dan ekonomi di daerah (Kristiono, 2015).

Pada dasarnya pemberlakuan otonomi daerah merupakan sebuah upaya pemerintah pusat untuk membantu mereka dalam penyediaan pelayanan kepada masyarakat dan pelaksanaan program-program pembangunan, sehubungan dengan hal tersebut, daerah dituntut untuk lebih aktif dalam meningkatkan kemandiriannya serta menggali potensi-potensi sumber daya dalam rangka mempercepat pertumbuhan ekonomi daerah tersebut. Sampai saat ini, titik berat pelaksanaan Otonomi Daerah diberikan kepada pemerintah daerah provinsi, pemerintah kabupaten dan kota. Hal tersebut dilakukan dengan asumsi bahwa pemerintah paling dekat dengan masyarakat dalam upaya pelaksanaan pelayanan yang tepat sasaran adalah pemerintah daerah provinsi, pemerintah daerah kabupaten dan kota.

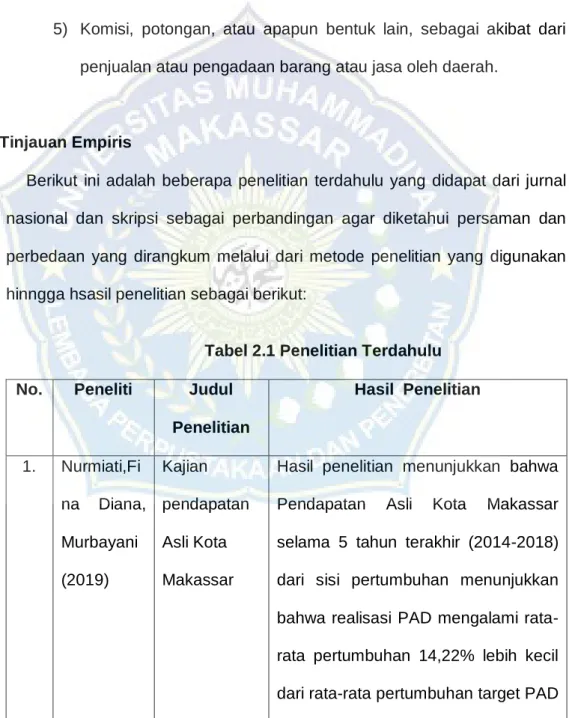

Pemerintah Kota Makassar dalam upaya membangun kesejahteraan daerahnya telah berupaya meningkatkan sumber-sumber pendapatan asli daerahnya berdasar pada potensi-potensi yang ada pada Kota Makassar itu sendiri. Untuk mengetahui sampai sejauh mana Pemerintah Kota Makassar mengelola sumber-sumber pendapatan asli daerahnya, serta perkembangan dalam menunjang pelaksanaan pembangunan dapelaksanaan pemerintahan di Kota Makassar, berikut adalah data perkembangan realisasi penerimaan Pendapatan Asli Daerah Kota Makassar selama tahun 2014 sampai dengan tahun 2018. Pada Tabel 1.1, dapat di lihat bahwa anggaran serta realisasi Pendapatan Asli Daerah Kota Makassar bersifat fluktuatif namun cenderung mengalami peningkatan.

6

Hal tersebut dapat dilihat dari tabel Realisasi Pendapatan Asli Daerah tahun 2014 sebesar Rp. 730.988.641.340,67 meningkat menjadi Rp.

828.871.892.852,66 pada tahun 2015, lalu meningkat kembali pada tahun 2016 sebesar Rp. 971.859.753.605,76 dan kembali meningkat pada tahun 2017 sebesar Rp. 1.337.231.094.232,10, namun kemudian menurun pada tahun 2018 sebesar Rp. 1.185.453.010.989,65. Akan tetapi, walaupun realisasi penerimaan Pendapatan Asli Daerah Kota Makassar cenderung meningkat, tidak ada satupun yang memenuhi anggaran penerimaan yang di targetkan. Berikut merupakan tabel mengenai Data Rincian Anggaran dan Realisasi Pendapatan Asli Daerah Kota Makassar 5 tahun terakhir.

Tabel 1.1 Data Rincian Anggaran dan Realisasi Pendapatan Asli Daerah Kota Makassar Tahun 2014-2018 (Rupiah)

Tahun Anggaran (Rp) Realisasi (Rp) Presentase (%) 2014 831.661.964.000 730.988.641.340,67 87,89 2015 992.147.612.000 828.871.892.852,66 83,54 2016 1.286.067.656.000 971.859.753.605,76 75,57 2017 1.484.865.937.000 1.337.231.094.232,10 90,06 2018 1.503.411.219.000 1.185.453.010.989,65 78,85 Sumber : BPKAD Kota Makassar (Diolah)

Dikatakan dalam UU Nomor 33 Tahun 2004 bahwa setiap daerah diberi kewenangan untuk mengelola keuangan yang berasal dari Pendapatan Asli Daerah. Untuk memperkuat hal tersebut maka lahirlah UU Nomor 28 tentang Pajak Daerah dan Retribusi Daerah yang bertujuan untuk memberikan kewenangan yang lebih besar kepada daerah, meningkatkan akuntabilitas daerah dan memberikan kepastian kepada dunia usaha.

Dengan dilimpahkannya sebagian besar kewenangan keuangan kepada daerah, maka setiap daerah dapat mendorong peningkatan pendapatannya melalui kebijakan dan strategi yang mereka kembangkan (Alhusain, 2017).

Oleh sebab itu, dapat dikatakan bahwa tolak ukur kesejahteraan dan kemandirian sebuah daerah dapat dilihat dari realisasi penerimaan Pendapatan Asli Daerah pada daerah tersebut. Adapun sumber-sumber pendapatan asli daerah diantaranya adalah Pajak Daerah, Retribusi Daerah, Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan, serta Lain-lain PAD yang Sah. Semakin besar angka penerimaan Pendapatan Asli Daerah dalam pendapatan daerah dapat di indikatori bahwa daerah tersebut telah berhasil dalam upaya-upayanya membiayai penyelenggaraan pemerintahan dan pembangunan. Semakin tinggi kontribusi Pendapatan Asli Daerah kepada APBD menunjukkan semakin kecilnya ketergantungan daerah kepada pusat.

Setiap komponen Pendapatan Asli Daerah mempunyai peran penting terhadap kontribusi penerimaan Pendapatan Asli Daerah. Retribusi Daerah merupakan pungutan daerah yang khusus disediakan atau diberikan oleh Pemerintah Daerah untuk kepentingan orang pribadi atau badan atas pembayaran jasa atau pemberian izin tertentu.

Menurut Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daearah dan Retribusi Daerah, jenis pendapatan retribusi daerah terbagi atas tiga, diantaranya adalah :

1. Retribusi Jasa Umum, adalah pungutan atas pelayanan yang disediakan oleh pemerintah daerah untuk tujuan kepentingan dan kemanfaatan umum serta dinikmati oleh orang pribadi atau badan.

8

2. Retribusi Jasa Usaha, adalah pungutan atas pelayanan yang disediakan oleh pemerintah daerah dengan menganut prinsip komersil.

3. Retribusi Perizinan Tertentu, adalah pungutan atas pelayanan perizinan tertentu oleh pemerintah daerah kepada orang pribadi atau badan yang dimaksudkan untuk pengaturan dan pengawasan atas kegiatan pemanfaatan ruang, penggunaan sumber daya alam, barang, prasarana, sarana, atau fasilitas tertentu guna melindungi kepentingan umum dan menjaga kelestarian lingkungan.

Dari data mengenai Pendapatan Asli Daerah, Retribusi Daerah, dan Retribusi Pelayanan Pasar, ketiga data tersebut menunjukkan bahwa penerimaan atau realisasi yang diperoleh Pemerintah Daerah atas pengelolaan Pendapatan Daerah hingga Retribusi Daerah masih banyak yang tidak memenuhi anggaran atau target yang telah ditentukan. Banyak faktor yang tentunya dapat menjadi penyebab tidak terpenuhinya target atau anggaran yang telah ditentukan oleh Pemerintah Daerah. Dalam hal Retribusi Pelayanan Pasar sendiri dikatakan dalam penelitian yang ditulis oleh Dewantara (2015), dijelaskan bahwa Retribusi Pelayanan Pasar memiliki potensi yang cukup besar dilihat dari penerimaan yang diperoleh dari sejumlah objek retribusi, potensi yang terhitung dikatakan lebih besar dibanding dengan penerimaan yang diperoleh oleh pihak pengelola pasar.

Hal tersebut dikarenakan retribusi Berdasarkan uraian diatas, maka penulis tertarik untuk meneliti dan menganalisis dalam bentuk penulisan skripsi yang berjudul “Kontribusi Retribusi Daerah Terhadap Pendapatan Asli Daerah Kota Makassar “.

B. Rumusan Masalah

Berdasarkan latar belakang, rumusan masalah yang dapat dimbil dalam penelitian ini, yaitu:

Seberapa besar Kontribusi Retribusi Daerah Terhadap Pendapatan Asli Daerah Kota Makassar?

C. Tujuan Penelitian

Berdasarkan latar belakang dan perumusan masalah maka tujuan yang ingin dicapai dari penelitian ini, yaitu:

Untuk mengetahui besarnya Kontribusi Retribusi Daerah Terhadap Pendapatan Asli Daerah di Kota Makassar.

D. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan beberapa manfaat dan kontibusi sebagai berikut:

1. Manfaat Teoritis :

Secara teoretis hasil penelitian ini diharapkan dapat berguna sebagai suatu karya ilmiah yang dapat menunjang perkembangan ilmu pengetahuan dan sebagai bahan referensi yang dapat mendukung bagi peneliti maupun pihak lain yang tertarik dalam bidang penelitian yang sama.

2. Manfaat Praktis :

Sebagai masukan bagi pemerintah Kota Makassar, terutama kepada pengelola Retribusi dalam merumuskan kebijakan kontribusi Retribusi dalam meningkatkan Pendapatan Asli Daerah di kota Makassar khususnya.

10 BAB II

TINJAUAN PUSTAKA

A. Tinjauan teori

1. Retribusi Daerah

Menurut pasal 1 ayat 64 Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah, Retribusi Daerah merupakan pembayaran kepada Daerah sebagai timbal balik atas jasa atau pemberian izin tertentu yang khusus disediakan dan diberikan oleh Pemerintah Daerah untuk kepentingan orang pribadi atau Badan.

Berbeda dengan pajak yang pengenaannya tidak berdasarkan pelayanan secara langsung. Salah satu indikator yang dapat mengukur keberhasilan daerah dalam mengatur dan mengurus rumah tangganya adalah kemampuan self supporting dalam bidang keuangan dan pendapatan daerah yang tidak terlepas dari retribusi.

Retribusi hanya akan dikenakan apabila pemerintah daerah memberikan pelayanan secara langsung kepada masyarakat atau pemerintah daerah memberikan izin untuk melaksanakan kegiatan tertentu. Jenis Retribusi Daerah Pengelompokkan Retribusi sendiri dibagi menjadi tiga golongan diantaranya adalah sebagai berikut:

a. Retribusi Jasa Umum

Didefinisikan sebagai pungutan atas pelayanan yang disediakan atau diberikan oleh pemerintah daerah guna kepentingan dan kegunaan umum yang dapat dinikmati oleh orang pribadi atau badan. Menurut Peraturan Daerah Kota Makassar Nomor 12 Tahun

2011 tentang Retribusi Jasa Umum pasal 2 ayat 1 yang termasuk Retribusi Jasa Umum adalah:

1. Retribusi Pelayanan Kesehatan, merupakan pungutan atas pelayanan atas kesehatan di puskesmas, balai pengobatan, RSU Daerah dan tempat pelayanan kesehatan sejenis lainnya yang dimiliki atau dikelola oleh pemerintah daerah.

2. Retribusi Pelayanan Persampahan/Kebersihan, merupakan pungutan atas pelayanan persampahan atau kebersihan yang diselenggarakan oleh pemerintah daerah, meliputi pengambilan, pengangkutan dan pembuangan serta penyediaan lokasi pembuangan atau pemusnahan sampah rumah tangga dan perdagangan, tidak termasuk pelayanan kebersihan jalanan umum, taman, tempat ibadah dan sosial.

3. Retribusi Penggantian Biaya Cetak KTP dan Akte Catatan Sipil, merupakan pungutan atas pelayanan KTP, kartu keterangan bertempat tinggal, kartu identitas kerja, kartu penduduk sementara, kartu identitas penduduk musiman,kartu keluarga, dan akta catatan sipil (akta perkawinan, akta perceraian, akta pengesahan dan pengakuan anak, akta ganti nama bagi warga Negara asing dan akta kematian.

4. Retribusi Pengujian Kendaraan Bermotor, merupakan pungutan atas pelayanan atas pengujian kendaraan bermotor sesuai dengan perundang-undangan yang berlaku dan diselenggarakan oleh pemerintah daerah.

12

5. Retribusi Pemakaman dan Pengabuan Mayat, merupakan pungutan atas pelayanan pemakaman dan pengabuan mayat yag meliputi pelayanan penguburan/pemakaman termasuk penggalian dan pengurugan, pembakaran/pengabuan mayat, dan sewa tempat pemakaman atau pembakaran, pengabuan mayat yang dimiliki atau dikelola oleh pemerintah daerah.

6. Retribusi Pemeriksaan Alat Pemadam Kebakaran, merupakan pungutan atas pelayanan pemeriksaan atau pengujian alat pemadam kebakaran, alat penyelamatan jiwa oleh Pemerintah Daerah terhadap alat-alat pemadam kebakaran, alat penanggulangan kebakaran, dan alat penyelamatan jiwa yang dimiliki atau dipergunakan oleh masyarakat.

7. Retribusi Pelayanan Parkir di Tepi Jalan Umum, merupakan pungutan atas pelayanan parker di tepi jalan umumyang disediakan oleh pemerintah daerah.

8. Retribusi Pelayanan Tera/Tera Ulang, merupakan pungutan atas pelayanan pengujian alat-alat ukur. Takar, timbang, dan perlengkapannya dan pengujian barang dalam keadaan terbungkus yang diwajibkan sesuai dengan ketentuan peraturan perundang-undangan.

9. Retribusi Pelayanan Pasar, merupakan pungutan atas penggunaan fasilitas pasar tradisional/sederhana berupa pelataran, los yang dikelola Pemerintah Daerah, dan khusus disediakan untuk pedagang, kecuali pelayanan fasilitas pasar yang dikelola oleh BUMD, BUMN, dan pihak swasta.

10. Retribusi Pengolahan Limbah Cair, merupakan pungutan yang dikenakan atas pelayanan pengolahan limbah cair rumah tangga, perkantoran dan industri yang dimiliki dan dikelola oleh pemerintah daerah.

11. Retribusi Pelayanan Pendidikan, merupakan pungutan yang dikenakan atas pelayanan penyelenggaraan pendidikan dan pelatihan teknis oleh pemerintah daerah.

12. Retribusi Penggantian Biaya Cetak Peta, merupakan pungutan atas pemanfaatan peta yang dibuat oleh pemerintah daerah, seperti peta foto, peta dasar (garis), peta tematik, peta digital, dan peta teknis (struktur).

13. Retribusi Penyediaan dan/atau Penyedotan Kakus, merupakan pungutan atas pelayanan penyedotan kakus atau jamban yang dilakukan oleh pemerintah daerah, tidak termasuk yang dikelola oleh BUMD dan swasta.

14. Retribusi Pengendalian Menara Telekomunikasi, merupakan pungutas yang dikenakan atas pemanfaatan ruang untuk menara telekomunikas.

b. Retribusi Jasa Usaha

Didefinisikan sebagai pungutan atas pelayanan yang disediakan oleh pemerintah daerah dengan menganut prinsip komersial yang meliputi pelayanan dengan menggunakan atau memanfaatkan kekayaan daerah yang belum dimanfaatkan secara optimal dan/atau pelayanan oleh pemerintah daerah sepanjang belum dapat disediakan secara memadai oleh pihak swasta. Menurut Peraturan

14

Daerah Nomor 13 Tahun 2011 Tentang Retribusi Jasa Usaha, jenisjenis retribusi jasa usaha diantaranya adalah sebagai berikut :

1. Retribusi Pemakaian Kekayaan Daerah, merupakan pungutan atas kekayaan daerah, antara lain pemakaian tanah dan bangunan, pemakaian ruangan untuk pesta, pemakaian kendaraan/alat-alat berat/alat-alat besar milik daerah. Tidak termasuk penggunaan tanah yang tidak mengubah fungsi dari tanah tersebut, misalnya pemancangan tiang listrik/telepon, dan lain-lain.

2. Retribusi Pasar Grosir dan/atau Pertokoan, merupakan pungutan atas penyediaan fasilitas pasar grosirbarang yang dikontrakkan, dan berbagai jenis yang disediakan atau diselenggarakan oleh daerah, tidak termasuk yang disediakan BUMD dan swasta.

3. Retribusi Tempat Pelelangan, merupakan pungutan atas pemakaian tempat pelelangan yang secara khusus disediakan oleh Pemerintah Daerah untuk melakukan pelelangan ikan, hasil bumi, ternak, dan hasil hutan termasuk jasa pelelangan serta fasilitas lainnya yang disediakan di tempat pelelangan.

Termasuk objek retribusi adalah tempat yang dikontrak oleh Pemerintah Daerah dari pihak lain untuk dijadikan sebagai tempat pelelangan. Dikecualikan dari objek retribusi adalah tempat pelelangan yang disediakan, dimiliki dan atau dikelola oleh BUMN, BUMD, dan pihak swasta.

4. Retribusi Terminal, merupakan pungutan atas pemakaian tempat pelayanan penyediaan parkir untuk tempat kegiatan usaha, kendaraan penumpang dan bis umum, dan fasilitas lainnya di lingkungan terminal, yang dimiliki dan/atau dikelola oleh daerah tidak termasuk pelayanan peron. Dikecualikan dari objek retribusi terminal yaitu terminal yang disediakan dimiliki dan atau dikelola oleh pemerintah, BUMN, BUMD, dan pihak swasta.

5. Retribusi Tempat Penginapan/ Pensanggrahan/ Villa, merupakan pungutan atas pelayanan tempat penginapan/

pesanggrahan/ villa yang dimiliki dan atau dikelola oleh daerah, tidak termasuk atau dikecualikan retribusi tempat penginapan/pesanggrahan/villa adalah yang disediakan, dimiliki, dikelola oleh Pemerintah, BUMN, BUMD, dan pihak swasta.

6. Retribusi Tempat Khusus Parkir, merupakan pungutan atas pemakaian tempat parker yang khusus disediakan, dimiliki dan/atau dikelola oleh pemerintah daerah, dikecualikan dari objek retribusi tempat parker khusus yaitu tempat parker yang disediakan dan dikelola oleh BUMN, BUMD, dan pihak swasta.

7. Retribusi Tempat Penyeberangan di Air, merupakan pungutan atas pelayanan penyeberangan orang/barang dengan menggunakan kendaraan di air yang dimiliki dan atau dikelola oleh daerah.

16

8. Retribusi Rumah Potong Hewan, merupakan pungutan atas pelayanan penyediaan fasilitas pemotongan hewan ternak termasuk pelayanan pemeriksaan kesehatan hewan sebelum dan sesudah dipotong, yang dimiliki dikelola oleh daerah.

9. Retribusi Pelayanan Kepelabuhan, merupakan pungutan atas pelayanan jasa kepelabuhan, termasuk fasilitas lainnya di lingkungan pelabuhan yang dimiliki, disediakan, dan/atau dikelola oleh Pemerintah Daerah.

10. Retribusi Rekreasi dan Olah Raga, merupakan pungutan atas pemakaian tempat rekreasi, pariwisata, dan olahraga yang dimiliki dan dikelola pemerintah daerah.

11. Retribusi Penjualan Produksi Usaha Daerah, merupakan penjualan hasil produksi usaha pemerintah, tidak termasuk objek retribusi penjualan produksi usaha daerahadalah penjualan oleh pemerintah, BUMN, BUMD dan pihak swasta

c. Retribusi Perizinan Tertentu

Di definisikan sebagai pungutan atas pelayanan perizinan tertentu oleh pemerintah daerah kepada orang pribadi atau badan yang dimaksudkan untuk pengawasan dan pengaturan atas kegiatan, penggunaan sumber daya alam, pemanfaatan ruang, barang, prasarana, sarana, atau fasilitas tertentu guna melindungi kepentingan umum dan menjaga keletarian lingkungan. Menurut Peraturan Daerah nomor 5 tahun 2012 tentang Retribusi Perizinan Tertentu, yang termasuk kedalam jenis retribusi perizininan tertentu diantaranya adalah sebagai berikut :

1. Retribusi Izin Mendirikan Bangunan, merupakan pungutan atas pelayanan pemberian izin untuk mendirikan suatu bangunan.

2. Retribusi Izin Gangguan, merupakan pungutan atas pelayanan pemberian izin tempat usaha/kegiatan di lokasi tertentu yang dapat menimbulkan bahaya, kerugian atau gangguan, tidak termasuk tempat usahayang telah ditentukan oleh daerah.

3. Retribusi Izin Tempat Penjualan Minuman Beralkohol, merupakan pungutan atas pelayanan pemberian izin melakukan penjualan minuman beralkohol di tempat tertentu.

4. Retribusi Izin Usaha Perikanan, merupakan pungutan atau pemberiaan izin untuk melakukan kegiatan usaha penangkaan dan pembudidayaan ikan.

5. Retribusi Izin Trayek, merupakan pungutan atas pelayanan pemberian izin usaha untuk penyediaan pelayanan angkutan penumpang umum pada satu atau beberapa trayek tertentu

2. Pendapatan Asli Daerah

Pendapatan merupakan jumlah uang yang diterima perusahaan dari aktifitasnya, kebanyakan dari penjualan produk dan atau jasa yang diterima dari pelanggan. Pendapatan adalah pos penting dalam laporan keuangan yang mempunyai penggunaan bermacam-macam.

Penggunaan informasi pendapatan yang paling utama adalah untuk tujuan pengambilan keputusan dan biasanya sebagai tolak ukur berhasilnya suatu organisasi atau instansi dalam mengelola sumber daya yang dimiliki. Pasal 1 No. 35 Undang-Undang No. 23 Tahun 2014 tentang

18

Pemerintah Daerah menjelaskan bahwa Pendapatan daerah merupakan segala hak daerah yang diakui sebagai penambah kekayaan bersih dalam periode yang bersangkutan

Menurut Warsito (2011), Pendapatan Asli Daerah (PAD) merupakan yang bersumber dari pajak daerah, retribusi daerah, laba dari badan usaha milik daerah, serta pendapatan lainnya yang dipungut langsung oleh pemerintah daerah.

Pendapatan Asli Daerah adalah penerimaan yang diperoleh daerah dari sumber-sumber dalam wilayahnya sendiri yang dipungut berdasarkan peraturan daerah sesuai dengan peraturan perundang-undangan yang berlaku. Pendapatan Asli Daerah meliputi:

a) Pajak daerah b) Retribusi daerah

c) Hasil pengelolaan kekayaan yang dipisahkan d) Lain-lain pendapatan asli daerah yang sah

Dalam Undang-Undang No. 33 Tahun 2004 tentang perimbangan keuangan antara pemerintah pusat dan pemerintah daerah. Menyatakan bahwa:

a) Pajak Daerah

Sebagaimana pajak daerah berasal dari pungutan-pungutan yang dilakukan pemerintah daaerah. Contoh : Provinsi, Kabupaten dan Kota yang diatur dalam peraturaan daerah masing-masing serta hasil pemungutannya digunakan untuk membiayai kegiatan penyelenggaraan pemerintah daerah dan pembangunan daerah (Kesit Bambang, 2003)

Menurut Undang-undang no 34 tahun 2000, pajak daerah merupakan iuaran wajib yang harus dilakukan seseorang atau Badan kepada daerah tanpa imbalan langsung yang diterima.

Menurut Suparmoko (1992), Pajak daerah merupakan pembayaran iuran yang dilakukan oleh rakyat kepada pemerintah yang dapat dipaksakan dengan tanpa balas jasa secara langsung dapat ditunjuk.

b) Retribusi Daerah

Menurut undang-undang no 34 tahun 2000 pasal 1 ayat mengatakan bahwa retribusi adalah pungutan pajak daerah sebagai pembayaran atas jasa atau pemberian izin tertentu yang langsung dapat dirasakan langsung oleh pembayar retribusi.

Menurut munawir (1997), retribusi merupakan iuran kepada pemerintah yang dapat dipaksakan dan jasa balik secara langsung dapat ditunjuk. Paksaan dimaksudkan bersifat ekonomi. Karena, siapa saja yang tidak merasakan jasa balik dari pemerintah, maka tidak akan dikenakan iuran.

Retribusi daerah merupakan pemungutan daerah sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan atau diberikan oleh pemerintah daerah untuk kepentingan pribadi atau badan usaha (Ahmad Yani, 2002).

Berikut adalah penjelasan dari subjek retribusi daerah yang dikelompokan:

20

1) Subjek retribusi jasa umum

Orang pribadi atau badan usaha yang menggunakan atau menikmati pelayanan jasa umum yang bersangkutan.Subjek ini merupakan wajib retribusi jasa umum.

2) Subjek retribusi jasa usaha

Orang pribadi atau badan usaha yang menggunakan atau menikmati pelayanan jasa usaha yang bersangkutan.Subjek ini merupakan wajib retribusi jasa usaha.

3) Subjek retibusi perizinan tertentu

Orang pribadi atau badan usaha yang menggunakan atau menikmati pelayanan jasa perizinan tertentu dari pemerintah daerah. Subjek ini merupakan wajib retribusi perizinan tertentu.

c) Hasil Pengelolaan Daerah yang Dipisahkan

Hasil pengelolaan kekayaan daerah yang dipisahkan merupakan penerimaan yang berasal dari perusahaan milik daerah dan hasil pengelolaan 14 kekayan daerah yang dipisahkan yang terdiri dari laba Perusahaan Daerah Air Minum, bagian laba keuangan bank/non bank, bagian laba milik perusahaan daerah lainnya, dan bagian laba atas penyertaan modal/investasi kepada pihak ketiga.

d. Lain-lain Pendapan Asli Daerah Yang Sah

Lain-lain pendapatan asli daerah yang sah dapat didefinisakan sebagai pendapatan asli daerah yang tidak termasuk kedalam pajak daerah, retribusi dan hasil pengelolaan kekayaan daerah yang dipisahkan sesuai ketentuan Undang-Undang yang berlaku.Menurut pasal 6 UU no 33 tahun 2004, tentang perimbangan keuangan

antara pemerintah pusat dan pemerintah daerah. Lain-lain pendapatan asli daerah yang sah, meliputi:

1) Hasil penjualan kekayaan daerah yang tidak dipisahkan.

2) Jasa giro.

3) Pendapatan bunga.

4) Keuntungan selisih nilai tukar rupiah terhadap mata uang asing.

5) Komisi, potongan, atau apapun bentuk lain, sebagai akibat dari penjualan atau pengadaan barang atau jasa oleh daerah.

B. Tinjauan Empiris

Berikut ini adalah beberapa penelitian terdahulu yang didapat dari jurnal nasional dan skripsi sebagai perbandingan agar diketahui persaman dan perbedaan yang dirangkum melalui dari metode penelitian yang digunakan hinngga hsasil penelitian sebagai berikut:

Tabel 2.1 Penelitian Terdahulu No. Peneliti Judul

Penelitian

Hasil Penelitian

1. Nurmiati,Fi na Diana, Murbayani (2019)

Kajian pendapatan Asli Kota Makassar

Hasil penelitian menunjukkan bahwa Pendapatan Asli Kota Makassar selama 5 tahun terakhir (2014-2018) dari sisi pertumbuhan menunjukkan bahwa realisasi PAD mengalami rata- rata pertumbuhan 14,22% lebih kecil dari rata-rata pertumbuhan target PAD

22

sebesar 16,41%. Efektivitas PAD yang diukur dari pencapaian target selama 5 tahun terakhir tergolong cukup efektif (83,18%).

2. Sitti Putri Kasmiyanti (2019)

Analisis Kinerja Pengelolaan Keuangan Pada Dinas Pendapatan Daerah Kota Makassar

Hasil penelitian menunjukkan bahwa kinerja pengelolaan keuangan pada Dinas Pendapatan Daerah Kota Makassar pada tahun anggaran 2011 s.d. 2015 sebagai berikut: 1 efektivitas pengelolaan keuangan pada Dinas Pendapatan Daerah Kota Makassar pada kategori cukup efektif, karena nilai efektivitasnya 93,89 %. 2 efisiensi pengelolaan keuangan pada Dinas Pendapatan Daerah Kota Makassar pada kategori efisien, karena nilai efisiensinya 15,39%.

3. Anton Simanguns ong (2014)

Kontribusi retribusi daerah terhadap pendapatan asli daerah kabupaten di provinsi

Hasil dari penelitian ini menunjukkan bahwa teknik pengumpulan data yang digunakan dalam penelitian adalah penelitian kepustakaan berupa buku, Rata-rata kontribusi retribusi daerah Kabupatendi Provinsi Kalimantan Barat tergolong kategori sedang.kategori kontribusi sangat

kalimantan barat 2009- 2014

kurang terdapat 2 Kabupaten. Tingkat efektivitas pengelolaan retribusi daerah Kabupaten/Kota di Provinsi Kalimantan Barat secara keseluruhan dikategorikan sangat efektif.

4. Virgita Siti Indah Permatasa ri (2020)

Analis potensi dan kontribusi penerimaan retribusi pelayanan pasar terhadap peningkatan pendapatan asli daerah kota makassar

Hasil penelitian menunjukkan, (1) realisasi penerimaan retribusi pelayanan pasar di Kota Makassar masih jauh dari potensi penerimaan yang dimiliki, (2) kontribusi retribusi pelayanan pasar di Kota Makassar masih relatif kecil.

5. Widyawaty dan Esty (2014)

Pengaruh Pajak Daerah, Retribusi Daerah, dan BUMD Terhadap

Hasil dari penelitian ini menunjukkan bahwa dari hasil regresi secara Parsial pajak daerah, retribusi daerah berpengaruh positif dan sinifikan signifikan terhadap PAD di Kota Makassar. nilai singifikan dari BUMD sebesar 0,338. Sedangkanhasil

24

Pendapatan Asli Daerah Kota

Makassar

simultan juga menunjukkan bahwa pajak daerah, retribusi daerah dan BUMD secara berpengaruh terhadap PAD di Kota Makassar.

C. Kerangka Konsep

Untuk memudahkan kegiatan penelitian serta memperjelas akar pemekiran dalam penelitian, digambarkan suatu kerangka pemikiran yang skematis. Adapun kerangka konsep yang dimaksud adalah gambar yang didalamnya terdapat beberapa variabel yang digunakan dalam penelitian dan yang mempengaruhinya. Dengan menggunakan Retribusi Daerah sebagai variabel yang mempengaruhi Pendapatan Asli Daerah (PAD) Kota Makassar sebagai variabel yang dipengaruhi. Kerangka yang dimaksud adalah untuk melihat secara kasar kontribusi antara variabel bebas terhadap. Adapun kerangka konsep pemikiran untuk mengetahui besarnya Kontribusi Sektor Pariwisata Terhadap Pendapatan Asli Daerah yang di jabarkan sebagai berikut:

Gambar 2.1 Kerangka konsep Kontribusi

Retribusi Daerah

Pendapatan Asli Daerah

D. Hipotesis

Berdasarkan tujuan, tinjaun pustaka, dan kerangkap konsep maka dapat disusun hipotesis sebagai berikut :

Diduga kontribusi retribusi daerah relatif besar atau meningkat terhadap Pendapatan Asli Daerah Kota Makassar.

BAB III

METODE PENELITIAN A. Jenis Penelitian

Dalam penelitian ini penulis menggunakan metetode penelitian kuantitatif, metode kuantitatif adalah metode yang penyajian datanya didominasi dalam bentuk angka dan analisis data yang digunakan bersifat statistik dengan tujuan untuk menguji hipotesis. Pada penelitian ini jenis data yang digunakan adalah data sekunder yang merupakan diperoleh dari pihak lain seperti melalui dari buku-buku literatur, atau buku bacaan lainnya, seperti tulisan-tulisan ilmiah, teori-teori, data-data internet, atau penelitian- penelitian sejenis sebelummnya yang berkaitan dengan penelitian ini. Data sekunder yang digunakan dalam penelitian ini diperoleh dari Kantor Badan Pusat Statistik Kota Makassar.

B. Lokasi dan Waktu Penelitian

Penelitian yang berjudul Kontribusi Retribusi daerah Terhadap Pendapatan Asli Daerah Kota Makassar dilaksanakan dikantor badan Pendapatan Daerah Kota Makassar dengan waktu penelitian dua bulan yang dimulai pada bulan September sampai Oktober 2021.

C. Definisi Operasional Variabel dan Pengukuran

Dalam penelitian ini variable-variabel yang digunakan adalah dependen dan variabel independen. Variabel dependen adalah variabel yang dipengaruhi atau yang menjadi akibat karena adanya variabel bebas.

Sedangkan variabel independen adalah variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya varibel dependen.

26

Variabel terikat yang digunakan dalam penelitian ini adalah pendapatan asli daerah sedangkan variabel bebasnya adalah Retribusi Daerah.

Penentuan variabel pada dasarnya adalah operasionalisasi terhadap konstrak, yaitu upaya mengurangi abstraksi konstrak sehingga dapat diukur.

Definisi operasional dalam penelitian ini adalah:

1. Retribusi Daerah merupakan pungutan pajak daerah sebagai pembayaran atas jasa atau pemberian izin tertentu yang langsung dapat dirasakan langsung oleh pembayar retribusi.

2. Pendaptan Asli Daerah merupakan pendapatan yang diterima dari potensi daerah yang berupa pajak milik daerah dan hasil pengelolaan kekayaan daerah juga pendapatan daerah yang sah, yang diukur dengan satuan rupiah.

D. Populasi dan Sampel 1. Populasi

Populasi merupakan keseluruhan dari data penelitian. Dalam penelitian ini populasi yang digunakan adalah penerimaan Pendapatan Asli Daerah (PAD) dan penerimaan retribusi daerah Kota Makassar 2. Sampel

Sampel merupakan karakteristik atau sebagian dari populasi.

Dalam penelitian ini sampel yang digunakan yaitu penerimaan Pendapatan Asli Daerah (PAD) dan penerimaan retribusi daerah Kota Makassar tahun 2014 – 2020.

E. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian adalah penelitian kepustakaan (Library Research) yaitu penelitian yang dilakukan

28

dengan cara mencari referensi yang berupa buku, majalah, artikel-artikel, data-data dari badan pusat statistik yang berhubungan dengan penelitian.

F. Teknik Analisis

Teknik analisis data yang digunakan dalam penelitian ini adalah analisis kuantitatif, Untuk mengetahui besarnya kontribusi retribusi daerah terhadap pendapatan Asli Daerah Kota Makassar, maka digunakan rumus sebagai berikut:

Kontribusi Retribusi Daerah =

x 100

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Objek Penelitian 1. Keadaan Geografis Kota Makassar

Gambar 4.1 Peta Administrasi Kota Makassar

Sumber: BPS Kota Makassar,2021

Kota Makassar merupakan salah satu pemerintahan kota dalam wilayah provinsi Sulawesi Selatan yang terbentuk berdasarkan Undang- Undang Nomor 29 Tahun 1959 tentang pembentukan daerah-daerah Tingkat II di Sulawesi, sebagaimana yang tercantum dalam lembaran Negara Republik Indonesia Tahun 1959 Nomor 74 dan tambahan lembaran Negara Republik Indonesia Nomor 1822. Kota Makassar menjadi ibu kota provinsi Sulawesi Selatan berdasarkan Undang-Undang Nomor 13 Tahun

29

30

1965, (Lembaran Negara Tahun 1965 Nomor 94), dan kemudian berdasarkan Undang-Undang Nomor 8 Tahun 1965 Daerah Tingkat ll Kotapraja Makassar diubah menjadi Daerah Tingkat ll Kota Madya Makassar.

Kota Makassar pada tanggal 1 September 1971 berubah namanya menjadi Kota Ujung Pandang setelah diadakan perluasan kota dari 21 km2 menjadi 175,77 km2 dengan mengadopsi sebagian wilayah kabupaten lain yaitu, Gowa, Maros, dan Pankajene Kepulauan, hal ini berdasarkan Peraturan Pemerintah Nomor 51 Tahun 1971 tentang batas-batas daerah Kotamadya Makassar, Kabupaten Gowa dan Pangkajene Kepulauan, lingkup Daerah Provinsi Sulawesi Selatan. Pada perkembangan, nama Kota Makassar dikembalikan lagi berdasarkan Peraturan Pemerintah Nomor 86 Tahun 1999 tentang perubahan nama Kota Madya Ujung Pandang menjadi Kota Makassar, hal ini atas keinginan masyarakat yang didukung DPRD TK.

ll Ujung Pandang saat itu, serta masukan dari kalangan budayawan, seniman dan sejarawan, pemerhati hukum dan pelaku bisnis. Hingga tahun 3013 Kota Makassar telah berusia 406 tahun sesuai Peraturan Daerah Nomor 1 Tahun 2000 yang menetapkan hari jadi Kota Makassar tanggal 9 November 1607, terus berbenah diri menjadi sebuah Kota Dunia yang berperan tidak hanya sebagai pusat perdagangan dan jasa tetapi juga sebagai pusat industry, pusat kegiatan pemerintahan, pusat kegiatan edu- entertaiment, pusat pelayanan pendidikan dan kesehatan, simpul jasa angkutan barang dan penumpang baik darat, laut maupun udara.

Secara atronomis, Kota Makassar terletak antara 119o24’17’38” Bujur Timur dan 5o8’6’19” Lintang Selatan. Luas wilayah Kota Makassar tercatat

175,77 km persegi yang meliputi 15 kecamatan dengan batas-batas wilayah administratif sebagai berikut:

Batas Utara : Kabupaten Maros

Batas Selatan : Kabupaten Gowa

Batas Barat : Selat Makassar

Batas Timur : Kabupaten Maros

Secara administratif Kota Makassar terdiri dari 15 Kecamatan, yaitu kecamatan Mariso, Mamajang, Tamalate, Rapocini, Makassar, Ujung Pandang, Wajo, Bontoala, Ujung Tanah, Kep. Sangkarrang, Tallo, Panakukkang, Manggala, Biringkanaya dan Tamalanrea. Pada tahun 2020 jumlah kelurahan di Kota Makassar tercatat memiliki 153 kelurahan.

Secara Administratif, 15 Kecamatan dari 153 Kelurahan di Kota Makassar dapat dilihat pada tabel berikut ini.

Tabel 4.1 Jumlah Kecamatan dan Luas Wilayah Menurut Kecamatan di Kota Makassar

Kode

Wil Kecamatan Luas Area

(km)

Persentase Terhadap Luas Wilayah Kota

Makassar

010 Mariso 1,82km 1,04

020 Mamajang 2,25km 1,28

030 Tamalate 20,21km 11,50

031 Rapocini 9,23km 5,25

040 Makassar 2,52km 1,43

050 Ujung Pandang 2,63km 1,50

060 Wajo 1,99km 1,13

070 Bontoala 2,10km 1,19

32

080 Ujung Tanah 4,40km 2,50

090 Tallo 5,83km 3,32

100 Panakkukang 17,05km 9,70

101 Manggala 24,14km 13,73

110 Biringkanaya 48,22km 27,43

111 Tamalanrea 31,84km 18,11

081 Kep. Sangkarrang 1,54km 0,88

Kota Makassar 175,77 100,0

Sumber : Badan Pusat Statistik (BPS) Kota Makassar

Dari tabel 4.1 tersebut dapat dilihat jumlah kecamatan dan lias setiap wilayah kecamatan di kota Makassar. Kota Makassar terdiri dari 15 kecamatan dimana kecamatan dengan wilayah terluas adalah kecamatan Biringkanaya dengan luas 48,22 km. Kemudian daerah dengan luas daerah terkecil yaitu kecamatan Kepulauan Sangkarrang dengan luas 1,54 km.

Tabel 4.2 Jumlah Penduduk, Kepadatan Penduduk dan Pertumbuhan Penduduk Menurut Kecamatan di Kota Makassar

Kecamatan Jumlah Penduduk ( jiwa)

Kepadatan Penduduk per km2

Mariso 57.426 31.552

Mamajang 56.049 24.910

Tamalate 180.824 8.947

Rapocini 144.587 15.664

Makassar 82.067 32.556

Ujung Pandang 24.526 9.325

Wajo 29.972 15.061

Bontoala 54.996 26.188

Ujung Tanah 35.789 8.133

Tallo 14.125 9.172

Panakkukang 144.977 24.867

Manggala 139.590 8.187

Biringkanaya 146.724 6.078

Tamalanrea 209.048 4.335

Kep. Sangkarrang 10.377 3.240

Kota Makassar 1423877 228.231

Sumber: Badan Pusat Statistik (BPS) Kota Makassar, 2021

Berdasar tabel 4.2 tersebut dapat dilihat jumlah penduduk dan kepadatan penduduk setiap daerah yang ada dikota Makassar. Dimulai dari kecamatan Tamalanrea dengan jumlah penduduk tertinggi yaitu 209.048 jiwa dan Kepulauan Sangkarrang dengan jumlah penduduk paling sedikit yaitu 10.377 jiwa. Kemudian untuk wilyah dengan kepadatan penduduk tertinggi yaitu Makassar dengan 32.556 jiwa penduduk setiap per km2 dan Kepulauan Sakarrang dengan kepadatan penduduk hanya 3.240 jiwa per km2.

2. Gambaran Umum Dinas Pendapatan Daerah Kota Makassar a. Sejarah Singkat Badan Pendapatan Daerah

Sebelum terbentuknya Dinas Pendapatan Kotamadya Tingkat II Makassar, Dinas Pasar, Dinas Air Minum dan Dinas Penghasilan Daerah dibentuk berdasarkan Surat Keputusan Walikotamadya Nomor

34

155/Kep/A/V/1973 tanggal 24 Mei 1973 terdiri beberapa Sub Dinas Pemeriksaan Kendaraan Tidak Bermotor dan Sub Dinas Administrasi.

Dengan adanya keputusan Walikotamadya Daerah Tingkat II Ujung Pandang Nomor 74/S.Kep/A/V/1977 tanggal 1 April 1977 bersama dengan surat Edaran Menteri Dalam Negeri Nomor 3/12/43 tanggal 9 September 1975 Nomor Keu/3/22/33 tentang pembentukan Dinas Pendapatan Daerah Kotamadya Ujung Pandang telah disempurnakan dan di tetapkan perubahan nama menjadi Dinas Penghasilan.

Daerah yang kemudian menjadi unit-unit yang menangani sumber sumber keuangan daerah seperti Dinas Perpajakan, Dinas Pasar dan Sub Dinas pelelangan ikan dan semua sub-sub Dinas dalam unit penghasilan daerah yang tergabung dalam unit penghasilan daerah dilebur dan dimasukkan pada unit kerja Dinas Pendapatan Daerah Kota Madya Tingkat II Ujung Pandang, seiring dengan adanya perubahan kotamadya Ujung Pandang menjadi Kota Makassar, secara otomatis nama Dinas Pendapatan Daerah Kotamadya Ujung Pandang berubah menjadi Dinas Pendapatan Daerah Kota Makassar. Kemudian Dinas Pendapatan Daerah Kota Makassar di tahun 2016 berubah menjadi Badan Pendapatan Daerah Kota Makassar.

b. Visi dan Misi Badan Pendapatan Daerah Kota Makassar Visi

Terwujudnya pengelolaan pendapatan yang optimal online terpadu.

Misi

1) Mewujudkan pengelolaan Pendapatan Asli Daerah (PAD) yang optimal berbasis IT secara terpadu dan terintegritas.

2) Mewujudkan sumber daya manusia yang professional dan memiliki kompetensi dalam bidangnya.

3) Memantaapkan koordinasi administrasi pengelolaan pendapatan dan keuangan daerah,.

c. Tugas Pokok dan Fungsi Badan Pendapatan Daerah Kota Makassar 1) Tugas Pokok

Tugas pokok Badan Pendapatan Daerah Kota Makassar yaitu merumuskan, membina, mengendalikan dan mengelola serta mengkoordinir kebijakan bidang pendapatan daerah

2) Fungsi

Fungsi Badan Pendapatan Daerah Kota Makassar yaitu sebagai berikut:

a) Penyusunan rumusan kebijakan teknis di bidang pengelolaan pendapatan serta melakukan pendataan potensi sumber – sumber pendapatan daerah.

b) Penyusunan program dan rencana evaluasi pelaksanaan pungutan pendapatan daerah

c) Pelaksanaan perencanaan dan pengendalian teknis operasional bidang pendataan, penetapan, keberatan dan penagihan serta pembukuan pajak hotel, pajak hiburan, pajak restoran, pajak parker,pajak reklame, pajak penerangan jalan, pajak pengambilan dan pengelolaan bantuan galian golongan C serta pajak/pendapatan daerah dan retribusi daerah.

36

d) Pelaksaan perencanaan dan pengendalian teknis operasional bidang bagi hasil dan pendapatan lainnya sertan intensifikasi dan ekstensifikasi.

e) Pelaksaan perencanaan dan pengendalian teknis operasional bidang pengelolaan keuangan, kepegawaian dan pengurusan barang milik daerah yang berada dalam penguasaannya

f) Pelaksanaan kesekretariatan dinas g) Pembinaan unit pelaksana.

d. Struktur Organisasi dan Uraian Tugas Jabatan Badan Pendapatan Daerah Kota Makassar

Gambar 4.2 Struktur Organisasi Badan Pendapatan Daerah Kota Makassar 2021

Sumber: Badan Pendapatan Daerah, 2021

Berdasarkan bagan organisasi diatas, adapun uruaian tugas jabatan badan pendapatan daerah Kota Makassar yaitu:

1) Kepala Badan.

Pasal 4, Badan Pendapatan Daerah mempunyai tugas membantu walikota melaksanakan fungsi penunjang Urusan Pemerintahan bidang keuangan yang menjadi kewenangan Daerah.

2) Sekretariat. Pasal 5,

Sekretariat mempunyai tugas melaksanakan koordinasi pelaksanaan tugas, pembinaan dan pelayanan administrasi kepada semua unit organisasi di lingkungan badan.

3) Subbagian Perencanaan dan Pelaporan.

Pasal 6, Subbagian Perencanaan dan Pelaporan mempunyai tugas melakukan penyiapan bahan koordinasi dan penyusunan rencana program kerja, monitoring dan evaluasi serta pelaporan pelaksanaan program dan kegiatan badan.

4) Subbagian Keuangan.

Pasal 7, Subbagian Keuangan mempunyai tugas melakukan administrasi dan akuntansi keuangan.

5) Subbagian Umum dan Kepegawaian

Pasal 8, Subbagian Umum dan Kepegawaian mempunyai tugas melakukan urusan umum, penatausahaan surat menyurat, urusan rumah tangga, kehumasan, dokumentasi dan inventarisasi barang serta administrasi kepegawaian.

6) Bidang Pendaftaran dan Pendataan.

Pasal 9, Bidang Pendaftaran dan Pendataan mempunyai tugas melaksanakan pelayanan administrasi pendaftaran, pendataan, intensifikasi, ekstensifikasi dan pengembangan potensi serta rancang

38

bangun dan pengembangan pengolahan data dan informasi pengelolaan pajak daerah dan retribusi daerah.

7) Subbidang Pendataan Wilayah I.

Pasal 10, Subbidang Pendataan Wilayah I mempunyai tugas melakukan kegiatan pelayanan administrasi Pendaftaran, Pendataan, intensifikasi, ekstensifikasi dan pengembangan potensi dan verifikasi data wajib pajak daerah dan retribusi daerah wilayah I, meliputi Kecamatan Makassar, Mamajang, Mariso, Rappocini, Tallo, Tamalate, Ujung Pandang dan Wajo.

8) Subbidang Pendataan Wilayah II.

Pasal 11, Subbidang Pendataan Wilayah II mempunyai tugas melakukan kegiatan pelayanan administrasi pendaftaran, pendataan, intensifikasi, ekstensifikasi dan pengembangan potensi dan verifikasi data wajib pajak daerah dan retribusi daerah wilayah II, meliputi Kecamatan Biringkanaya, Bontoala, Manggala, Panakkukang, Tamalanrea, Ujung Tanah, Kepulauan Sangkarang.

9) Subbidang Pengolahan Data dan Informasi

Pasal 12, Subbidang Pengolahan Data dan Informasi mempunyai tugas melakukan pelayanan administrasi verfikasi dan validasi data wajib pajak dan retribusi daerah, penetapan dan pengukuhan wajib pajak, penerbitan NPWPD, pengolahan data dan informasi serta rancang bangun pengembangannya

10) Bidang Pajak I dan Retribusi Daerah.

Pasal 13, Bidang Pajak I dan Retribusi Daerah mempunyai tugas melaksanakan pelayanan administrasi pemungutan, penagihan,

penetapan, keberatan, pembukuan, verifikasi dan pelaporan, penagihan pajak I meliputi Pajak Restoran, Pajak Mineral Bukan Logam, Pajak Sarang Burung Walet, Pajak Parkir dan penataan obyek Pajak Reklame serta Retribusi Daerah

B. Deskripsi Hasil Penelitian

1. Pendapatan Asli Daerah (PAD)

Pendapatan Asli daerah (PAD) merupakan pendapatan yang diterima dari potensi daerah yang berupa pajak milik daerah dan hasil pengelolaan kekayaan daerah juga pendapatan daerah yang sah, yang diukur dengan satuan rupiah. Pendapatan asli daerah (PAD) dimaksud untuk membantu penyelenggaraan rumah tangga daerah dalam pembangunan daerah.

Pendapatan Asli Daerah (PAD) dalam 7 tahun terakhir mengalami naik turun atau fluktuatif. Pendapatan Asli Daerah (PAD) Kota Makassar terdiiri dari beberapa sumber pendapatan daerah seperti pajak daerah, retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, pendapatan dari dinas – dinas, BUMN, dan lain – lainnya yang kemudain dikalkukasi dalam satuan ribuan rupiah setiap tahunnya. Dimana Pendapatan Asli Daerah (PAD) ini dijakan sebagai indikator untuk melihat tingkat kemandirian Kota Makassar.

Semakin besar PendapaatnAsli Daerah (PAD) yang diterima oleh sebuah daerah akan mengidenkasikan bahwa daerah tersebut mampu melaksanakan desentaralisasi fiscal dan mengurangi ketergantungan pada pemerintah pusat. Untuk mengetahui seberapa jauah Pemerintah

40

Kota Makassar dalam mengelola sumber – sumber pendapatan daerahnya, dapat dilihat pada tabel berikut:

Tabel 4. 3 Target dan Realisasi PAD Kota Makassar 2016 - 2020 Tahun Target Pendapatan

Asli Daerah (PAD) (Rp)

Realisasi Pendapatan Asli Daerah (PAD)

(Rp)

Pencapaian (%)

2014 750.506544.000,- 655.362.121.024,- 87%

2015 904.432.575.000,- 696.269.803.242,- 76,98%

2016 1.193.018.343.000,- 879.579.142.506,- 73,73%

2017 1.086.138.148.000,- 949.677.704.216,- 87,44%

2018 1.194.753.148.000,- 947.371.868.404,- 79,29%

2019 1.340.000.000.000,- 1.073.061.660.653,- 80,08%

2020 850.672.543.763,- 868.699.900.035,- 102,12%

Sumber: Badan Pendapatan Daerah Kota Makassar

Berdasarkan Tabel 4.2 dapat dilihat data target dan realisasi PAD Kota Makassar selama tujuh tahun terakhir, yakni tahun 2014 – 2020..

Pada tahun 2014 realisasi PAD sebesar Rp 655.362.121.024,- atau 87%

dari target penerimaan, pada tahun 2015 penerimaan PAD sebesar Rp 696.269.803.242,- atau 76,98% dari target. Pada tahun 2016 realisasi PAD sebesar Rp 879.579.142.506,- atau 73,73% dari target dan 2017 PAD yang diterima sebesar Rp 949.677.704.216,- atau 87,44% dari target penerimaan yang ditetapkan. Pada tahun 2018 penerimaan PAD turun menjadi Rp.947.371.868.404,- kemudian mengalami kenaikan pada tahun 2019 dimana penerimaan PAD sebesar Rp.1.073.061.660.653,- atau 80,08% dari target.

Kemudian pada tahun 2020, realisasi penerimaan pendapatan asli daerah sebesar Rp 868.699.900.035,- dimana realisasi penerimaan ini lebih besar dari target penerimaan yang ditentukan yaitu sebesar Rp 850.672.543.763 atau dengan kata lain realisasi penerimaan PAD sebesar 102,12% dari target yang ditetapkan.

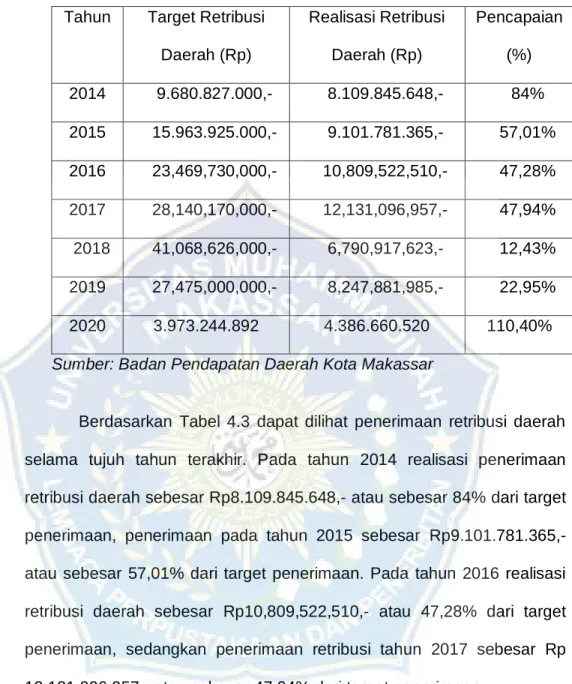

2. Retribusi Daerah

Retribusi daerah merupakan pungutan pajak daerah sebagai pembayaran atas jasa atau pemberian izin tertentu yang langsung dapat dirasakan langsung oleh pembayar retribusi. Retribusi daerah dikelompokkan menjadi beberapa, yakni retribusi jasa usaha, retribus jasa umum dan retribusi jasa. Retribusi Daerah disesuaikan dengan peraturan daerah yang ada dimana hasil pungutan retribus ini kemudian disetorkan ke pemerindah daerah atau pusat.

Retribusi samahalnya dengan pajak dimana dilaksanakan brdasarkan dengan Undang – Undang, yaitu Undang – Undang 28 Tahun 2009 tentang pajak daerah dan retribusi daerah serta Peraturan Pemerintah Nomor 66 tahun 2001 tentang Peraturan Umum Retribusi Daerah dan Undang – Undang Nomor 12 tahun 2008 tentang pokok – pokok pemerintah daerah yang selanjutnya untuk pelaksanaannya dimasing – masing daerah dijabarkan dalam satuan ribuan rupiah.

Pemerintah kota Makassar dalam mengelolah retribusi daerah sebagai salah satu sumber pendapatan daerah dapat dilihat pada tabel berikut:

42

Tabel 4.4 Target dan Realisasi Retribusi Daerah 2014 - 2020 Tahun Target Retribusi

Daerah (Rp)

Realisasi Retribusi Daerah (Rp)

Pencapaian (%) 2014 9.680.827.000,- 8.109.845.648,- 84%

2015 15.963.925.000,- 9.101.781.365,- 57,01%

2016 23,469,730,000,- 10,809,522,510,- 47,28%

2017 28,140,170,000,- 12,131,096,957,- 47,94%

2018 41,068,626,000,- 6,790,917,623,- 12,43%

2019 27,475,000,000,- 8,247,881,985,- 22,95%

2020 3.973.244.892 4.386.660.520 110,40%

Sumber: Badan Pendapatan Daerah Kota Makassar

Berdasarkan Tabel 4.3 dapat dilihat penerimaan retribusi daerah selama tujuh tahun terakhir. Pada tahun 2014 realisasi penerimaan retribusi daerah sebesar Rp8.109.845.648,- atau sebesar 84% dari target penerimaan, penerimaan pada tahun 2015 sebesar Rp9.101.781.365,- atau sebesar 57,01% dari target penerimaan. Pada tahun 2016 realisasi retribusi daerah sebesar Rp10,809,522,510,- atau 47,28% dari target penerimaan, sedangkan penerimaan retribusi tahun 2017 sebesar Rp 12,131,096,957,- atau sebesar 47,94% dari target penerimaan.

Penerimaan pada tahun 2018 mengalami penurunan dari tahun sebelumnya dimana hanya mencapai 12,43% dari target penerimaan yaitu sebesar Rp6,790,917,623,-. Sedangkan pada tahun 2019 penerimaan retribusi daerah kembali naik menjadi Rp8,247,881,985,- atau 22,95% dari target penerimaan yang ditetapkan. Kemudian pada tahun 2020 realisasi penerimaan retribusi daerah lebih besar dari target

yang ditetapkan yaitu sebesar Rp 4.386.660.520,- dimana target penerimaan yang ditetapkan sebesar Rp 3.973.244.892,- atau dengan kata lain penerimaan retribusi pada tahun 2020 sebesar 110,40% dari target penerimaan.

C. Hasil Pengolahan Data

Kontribusi retribusi daerah terhadap pendapatan asli daerah (PAD) Kota Makassar dapat dihitung dengan membandingkan penerimaan retribusi daerah dan pendapatan asli daerah (PAD) dengan rumus berikut:

Kontribusi =

x 100%

Berdasarkan rumus diatas, maka perhitungan kontribusi retribusi daerah terhadap pendapatan asli daerah (PAD) adalah sebagai berikut:

Tahun 2014 =

x 100 = 1,23%

Tahun 2015 =

x 100 = 1,30%

Tahun 2016 =

x 100 = 1,22%

Tahun 2017 =

x 100 = 1,27%