PENGARUH KECERDASAN EMOSIONAL, KEPERCAYAAN DIRI, PERILAKU BELAJAR, DAN BUDAYA AKADEMIK TERHADAP

TINGKAT PEMAHAMAN AKUNTANSI

(Studi Empiris Pada Mahasiswa Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Surakarta)

NASKAH PUBLIKASI

Diajukan Untuk Memenuhi Tugas dan Syarat-Syarat Guna Memperoleh Gelar Sarjana Ekonomi Program Studi Akuntansi Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Surakarta

Oleh:

ABSTRAK

AIGA KARTIKA. B 200110232. PENGARUH KECERDASAN EMOSIONAL, KEPERCAYAAN DIRI, PERILAKU BELAJAR, DAN BUDAYA AKADEMIK TERHADAP TINGKAT PEMAHAMAN AKUNTANSI (Studi Empiris Pada Mahasiswa Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Surakarta). 2015. Skripsi. Fakultas Ekonomi dan Bisnis Jurusan Akuntansi. Universitas Muhammadiyah Surakarta.

Tujuan penelitian ini adalah untuk mengetahui pengaruh kecerdasan emosional, kepercayaan diri, perilaku belajar, dan budaya akademik terhadap tingkat pemahaman akuntansi pada mahasiswa Program Studi Akuntansi.

Analisis data yang digunakan dalam penelitian ini yaitu analisis regresi linier berganda. Populasi dalam penelitian ini berjumlah 1626 Mahasiswa. Sampel penelitian ini berjumlah 100 mahasiswa Program Studi Akuntansi Universitas Muhammadiyah Surakarta.

Hasil penelitian menunjukkan bahwa: (1) kecerdasan emosional secara individual berpengaruh terhadap Tingkat Pemahaman Akuntansi pada tingkat signifikansi 0,05, dengan nilai sig. kecerdasan emosional 0,000<0,05; (2) kepercayaan diri secara individual berpengaruh terhadap Tingkat Pemahaman Akuntansi pada tingkat signifikansi 0,05, dengan nilai sig. kepercayaan diri 0,000<0,05; (3) perilaku belajar secara individual berpengaruh terhadap Tingkat Pemahaman Akuntansi pada tingkat signifikansi 0,05, dengan nilai sig. perilaku belajar 0,040<0,05; (4) budaya akademik secara individual berpengaruh terhadap Tingkat Pemahaman Akuntansi pada tingkat signifikansi 0,05, dengan nilai sig. budaya akademik 0,000<0,05; (5) kecerdasan emosional, kepercayaan diri, perilaku belajar, dan budaya akademik secara bersama-sama berpengaruh terhadap Tingkat Pemahaman Akuntansi pada tingkat signifikansi 0,05, dengan nilai sig. F 0,000<0,05. (6) Pengaruh yang dapat dijelaskan oleh kecerdasan emosional, kepercayaan diri, perilaku belajar, dan budaya akademik terhadap Tingkat Pemahaman Akuntansi dalam penelitian ini sebesar 93,2%, sedangkan 6,8% dijelaskan faktor selain dalam model tersebut seperti aktivitas belajar, kedisiplinan, dan kesungguhan dalam mengikuti perkuliahan di kampus.

ABSTRACT

AIGA KARTIKA. B 200110232. EFFECT OF EMOTIONAL INTELLIGENCE, SELF CONFIDENCE, LEARNING BEHAVIOR, AND ACADEMIC CULTURE ON THE LEVEL OF UNDERSTANDING OF ACCOUNTING (Empirical Study On Student of Accounting Studies Program, Faculty of Economics and Business, University of Muhammadiyah Surakarta). 2015. Thesis. Faculty of Economy and Business, Accounting Department. Muhammadiyah University of Surakarta.

The purpose of this research is to determine the effect of emotional intelligence, self-confidence, learning behavior, and academic culture on the level of understanding of accounting.

Data analysis in this study is multiple linear regression analysis. Research populations are 1626 students and samples are 100 students of Accounting Program of Muhammadiyah University of Surakarta.

The results showed that: (1) emotional intelligence individually affecting the level of understanding of Accounting at the level 0.05, with sig. emotional intelligence 0.000<0.05; (2) self-confidence individually affecting the level of understanding of Accounting at the level 0.05, with sig. self-confidence 0.000<0.05; (3) learning behavior partial individually affecting the level of understanding of Accounting at the level 0.05, with sig. learning behavior 0.040<0.05; (4) academic culture individually affecting the level of understanding of Accounting at the level 0.05, with sig. academic culture 0.000<0.05; (5) emotional intelligence, self-confidence, learning behavior and academic culture simultaneously affecting the level of understanding of Accounting at the level 0.05, with sig. F 0,000<0,05. (6) Influence can be explained by emotional intelligence, self-confidence, learning behavior and academic culture the level of understanding of Accounting in this research is 93,2%, while 6.8% in addition to the factors described in the model such as learning activities, discipline, and seriousness in studying in campus.

A. PENDAHULUAN

Pendidikan merupakan asset yang tidak terhingga nilainya yang merupakan dasar bagi individu dan masyarakat (Bakar dan Luddin, 2010: 4). Salah satu faktor yang dapat mendukung keberhasilan pendidikan tinggi akuntansi adalah kecerdasan emosional. Kecerdasan emosional merupakan kemampuan merasakan, memahami secara efektif dalam penerapan daya dan kepekaan emosi sebagai sumber energi, informasi, koneksi dan pengaruh yang manusiawi (Goleman, dalam Wiyono, 2011).

Kepercayaan diri merupakan modal penting untuk memahami akuntansi karena berkaitan motivasi yang mendukung atau memperlancar antara kemampuan dan potensi serta cara memanfaatkannya. Tentu kepercayaan diri dalam ruang lingkup proses belajar mengajar sangat penting, tanpa kepercayaan diri yang tinggi mustahil akan terjadi pemahaman yang tinggi pula.

Perilaku belajar dan budaya akademik merupakan hal penting pemahamaan akuntansi. Karena perilaku belajar berkaitan dengan gaya belajar pada individu mahasiswa yang dimulai dari memahami makna kuliah, pengalaman belajar atau nilai, konsepsi dosen, kemandirian dalam belajar, konsep memiliki buku, dan kemampuan berbahasa. Sedangkan budaya akademik merupakan tindakan yang didasari atas hasil ilmiah teknis dan mampu menjelaskan tindakannya itu atas dasar logika dan ilmu pengetahuan seperti hanya mengikuti diskusi, seminar, dan simposium.

2

memahami muatan yang dipelajari dalam ilmu akuntansi, namun masih ada beberapa mahasiswa yang memahaminya.

Berdasarkan uraian di atas maka penulis tertarik untuk mengkaji tentang pemahaman akuntansi dengan judul “PENGARUH KECERDASAN EMOSIONAL, KEPERCAYAAN DIRI, PERILAKU BELAJAR, DAN BUDAYA AKADEMIK TERHADAP TINGKAT PEMAHAMAN AKUNTANSI PADA MAHASISWA PROGRAM STUDI AKUNTANSI”.

Tujuan penelitian ini adalah untuk mengetahui 1) pengaruh kecerdasan emosional terhadap tingkat pemahaman akuntansi pada mahasiswa Program Studi Akuntansi, 2) pengaruh kepercayaan diri terhadap tingkat pemahaman akuntansi pada mahasiswa Program Studi Akuntansi, 3) pengaruh perilaku belajar terhadap tingkat pemahaman akuntansi pada mahasiswa Program Studi Akuntansi, 4) pengaruh budaya akademik terhadap tingkat pemahaman akuntansi pada mahasiswa Program Studi Akuntansi, 5) pengaruh kecerdasan emosional, kepercayaan diri, perilaku belajar, dan budaya akademik secara simultan terhadap tingkat pemahaman akuntansi pada mahasiswa Program Studi Akuntansi.

B. METODE PENELITIAN

Populasi dari penelitian ini adalah seluruh mahasiwa Program Studi Akuntansi Universitas Muhammadiyah Surakarta yang berjumlah 1626 mahasiswa. Jumlah sampel yang digunakan dalam penelitian ini sebanyak 100 mahasiwa Program Studi Akuntansi Universitas Muhammadiyah Surakarta yang terpilih menjadi sampel dengan teknik purposive sampling.

Analisis data yang digunakan dalam penelitian ini adalah analisis regresi linier berganda. Analisis regresi digunakan untuk menggambarkan pola pengaruh antara variabel dependen (variabel tak bebas) dengan variabel independen (variabel bebas). Penaksiran model menyatakan bahwa analisis tertentu berkenaan dengan analisis penaksiran nilai-nilai (Gujarati, 2003: 17). Analisis data penelitian ini juga menggunakan uji t yang bertujuan untuk mengetahui apakah pengaruh masing-masing variable independen terhadap variable dependen. Uji ini dengan membandingkan signifikansi t hitung < α (0,05), atau jika hasil t hitung dari t tabel maka ada pengaruh atau signifikan

Selain itu, dilakukan analisis uji ketepatan model antara lain: 1) Koefisien Determinasi (R2) yaitu perbandingan antara variasi Y yang dijelaskan oleh X1 dan X2 secara bersama-sama dibanding dengan variasi total Y. 2) Uji F bertujuan mengetahui apakah perumusan model sudah tepat atau fit. Uji ini dengan membandingkan signifikansi F hitung < α (0,05), atau jika hasil F hitung dari F tabel maka model yang dirumuskan sudah tepat (goodness of fit).

C. HASIL PENELITIAN

1. Uji Koefisien Determinasi (R²)

Hasil uji koefisien determinasi dapat dilihat pada tabel 1 di bawah ini.

Tabel 1

Uji Koefisien Determinasi

Model R R Square Adjusted RSquare Std. Error of the Estimate

1 ,0966a 0,932 0,929 5,870

Sumber: Data diolah by SPSS, 2015

4

Pemahaman Akuntansi sebesar 93,2%. Sementara itu, sisanya sebesar 6,8% dijelaskan oleh variabel lain diluar model penelitian ini.

2. Uji Signifikan-F (Uji F)

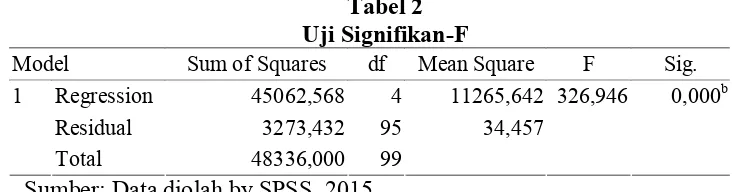

[image:8.595.137.503.262.358.2]Uji signifikansi-F dilakukan guna menentukan good of fit test atau uji kelayakan model regresi untuk digunakan dalam melakukan analisis hipotesis dalam penelitian. Berikut disajikan hasil uji signifikansi-F pada tabel 2 di bawah ini.

Tabel 2 Uji Signifikan-F

Model Sum of Squares df Mean Square F Sig. Regression 45062,568 4 11265,642 326,946 0,000b Residual 3273,432 95 34,457

1

Total 48336,000 99 Sumber: Data diolah by SPSS, 2015

Berdasarkan tabel 2 di atas menunjukkan bahwa probability value dari model regresi yang digunakan dalam penelitian lebih kecil dari tingkat signifikansi penelitian 5% sebesar 0,000. Hasil ini mengindikasikan bahwa model regresi yang digunakan dalam penelitian ini layak (fit) untuk digunakan sebagai model regresi pengujian hipotesis. Sehingga secara simultan variabel bahwa Kecerdasan Emosional, Kepercayaan Diri, Perilaku Belajar, dan Budaya Akademik berpengaruh terhadap Tingkat Pemahaman Akuntansi.

3. Uji Koefisien Regresi (Uji-t)

Hasil uji signifikansi-t dalam penelitian ini sebagaimana pada tabel 3 di bawah ini.

Tabel 3

Uji Koefisien Regresi (Uji-t) Unstandardized

Coefficients Standardized Coefficients Model

B Std. Error Beta

t Sig.

Motivasi Internal 0,484 0,060 0,246 8,071 0,000 Motivasi Eksternal 0,825 0,139 0,380 5,955 0,000 Persepsi Biaya 0,139 0,066 0,058 2,084 0,040 1

Hasil pengujian statistik t pada tabel 3 dapat dijelaskan sebagai berikut:

a. Hipotesis 1 : Terdapat pengaruh kecerdasan emosional terhadap Tingkat Pemahaman Akuntansi

Berdasarkan pada hasil uji regresi berganda pada Tabel 4.14 di atas, menunjukkan bahwa variabel kecerdasan emosional secara individual berpengaruh terhadap Tingkat Pemahaman Akuntansi pada tingkat signifikansi 0,05, dikarenakan nilai sig. kecerdasan emosional 0,000<0,05. Adapun tanda koefisien untuk variabel kecerdasan emosional adalah positif dengan nilai 0,484. Artinya bertambahnya nilai kecerdasan emosional sebesar 1, akan mempengaruhi bertambahnya Tingkat Pemahaman Akuntansi. Sebaliknya penurunan nilai kecerdasan emosional juga akan menurunkan terhadap Tingkat Pemahaman Akuntansi. Interpretasi pada hasil hipotesis ini diterima, yaitu Terdapat pengaruh kecerdasan emosional terhadap Tingkat Pemahaman Akuntansi.

b. Hipotesis 2 : Terdapat pengaruh kepercayaan diri terhadap Tingkat Pemahaman Akuntansi

6

c. Hipotesis 3 : Terdapat pengaruh perilaku belajar terhadap Tingkat Pemahaman Akuntansi.

Berdasarkan pada hasil uji regresi berganda pada Tabel 4.14 di atas, menunjukkan bahwa variabel perilaku belajar secara individual berpengaruh terhadap Tingkat Pemahaman Akuntansi pada tingkat signifikansi 0,05, dikarenakan nilai sig. perilaku belajar 0,040<0,05. Adapun tanda koefisien untuk variabel perilaku belajar adalah positif dengan nilai 0,139. Artinya bertambahnya nilai perilaku belajar sebesar 1, akan mempengaruhi bertambahnya Tingkat Pemahaman Akuntansi. Sebaliknya penurunan nilai perilaku belajar juga akan menurunkan terhadap Tingkat Pemahaman Akuntansi. Interpretasi pada hasil hipotesis ini diterima, yaitu Terdapat pengaruh perilaku belajar terhadap Tingkat Pemahaman Akuntansi

d. Hipotesis 4 : Terdapat pengaruh budaya akademik terhadap Tingkat Pemahaman Akuntansi.

Berdasarkan pada hasil uji regresi berganda pada Tabel 4.14 di atas, menunjukkan bahwa variabel budaya akademik secara individual berpengaruh terhadap Tingkat Pemahaman Akuntansi pada tingkat signifikansi 0,05, dikarenakan nilai sig. budaya akademik 0,000<0,05. Adapun tanda koefisien untuk variabel budaya akademik adalah positif dengan nilai 0,139. Artinya bertambahnya nilai budaya akademik sebesar 1, akan mempengaruhi bertambahnya Tingkat Pemahaman Akuntansi. Sebaliknya penurunan nilai budaya akademik juga akan menurunkan terhadap Tingkat Pemahaman Akuntansi. Interpretasi pada hasil hipotesis ini diterima, yaitu Terdapat pengaruh budaya akademik terhadap Tingkat Pemahaman Akuntansi

e. Hipotesis 5 : Terdapat pengaruh kecerdasan emosional, kepercayaan diri, perilaku belajar, dan budaya akademik terhadap Tingkat Pemahaman Akuntansi

diri, perilaku belajar, dan budaya akademik secara bersama-sama berpengaruh terhadap Tingkat Pemahaman Akuntansi pada tingkat signifikansi 0,05, dikarenakan nilai sig. F 0,000<0,05. Interpretasi pada hasil hipotesis ini diterima, yaitu Terdapat pengaruh kecerdasan emosional, kepercayaan diri, perilaku belajar, dan budaya akademik terhadap Tingkat Pemahaman Akuntansi.

D. PEMBAHASAN

Berdasarkan uji hipotesis sebagaimana rumusam masalah diperoleh kesimpulan bahwa kecerdasan emosional, kepercayaan diri, perilaku belajar dan budaya akademik berpengaruh terhadap Tingkat Pemahaman Akuntansi diterima. Hasil analisis tersebut teruji secara parsial maupun simultan. Temuan tersebut dikaji dalam pembahasan berikut.

1. Terdapat pengaruh kecerdasan emosional terhadap Tingkat Pemahaman Akuntansi

8

motivasi dan kemampuan berinteraksi dengan lingkungan sosial sebagai bagian dari kecerdasan emosional dapat membantu dalam peningkatan pemahaman akuntansi.

Secara empiris penelitian ini relevan dengan penelitian yang dilakukan oleh Nuraeni (2008) yang menunjukkan bahwa kecerdasan emosional berpengaruh positif terhadap tingkat pemahaman akuntansi. Selain itu juga relevan dengan penelitian Hariyoga dan Suprianto (2011) yang menunjukkan ada pengaruh positif secara signifikan antara kecerdasan emosional terhadap tingkat pemahaman akuntansi. Wiyono (2012) yang menunjukkan bahwa secara parsial pengenalan diri, pengendalian diri, dan keterampilan mempunyai pengaruh secara signifikan terhadap pemahaman akuntansi mahasiswa. Jayadi (2014) yang menunjukkan menunjukkan bahwa kecerdasan emosional berpengaruh secara signifikan terhadap pemahaman akuntansi. Hasil penelitian ini secara normatif menunjukkan semakin tinggi kecerdasan emosional mahasiswa maka semakin tinggi pula tingkat pemahaman mahasiswa dalam mengikuti proses belajar mengajar.

2. Terdapat pengaruh kepercayaan diri terhadap Tingkat Pemahaman Akuntansi

mungkin dalam proses belajar akan menambahkan peningkatan pemahaman.

Penelitian ini juga sejalan dengan pendapat Elfiky, (2009: 54) rasa percaya diri adalah kekuatan yang mendorong seseorang untuk maju dan berkembang serta selalu memperbaiki diri. Rasa percaya diri yang tinggi akan berpengaruh terhadap keyakinan untuk berkembang atau meningkatkan kapasitas mahasiswa. Hal ini juga sesuai dengan pendapat Fatimah dalam Khusnia dan Rahayu (2010: 41) mengatikan kepercayaan diri adalah sikap positif seorang individu yang memampukan dirinya untuk mengembangkan penilaian positif, baik terhadap diri sendiri maupun lingkungan atau situasi yang dihadapinya

Secara empiris penelitian ini relevan dengan penelitian yang dilakukan oleh Nuraeni (2008) yang menunjukkan bahwa: Kecerdasan kepercayaan diri berpengaruh positif terhadap tingkat pemahaman akuntansi. Karena keyakinan atas kemampuan diri sendiri akan membantu meningkatkan pemahaman akuntansi. Artinya percaya pada kemampuan diri sendiri, optimis, objektif dan bertanggung jawab sebagai bagian dari kepercayaan diri dapat membantu dalam peningkatan pemahaman akuntansi. Hasil penelitian ini secara normatif menunjukkan semakin tinggi kepercayaan diri mahasiswa maka semakin tinggi pula tingkat pemahaman mahasiswa terhadap matakuliah, dalam hal ini akuntansi. 3. Terdapat pengaruh perilaku belajar terhadap Tingkat Pemahaman

Akuntansi

10

sehingga memberikan karakteristik tertentu terhadap aktivitas belajarnya. Banyak perilaku belajar siswa yang tidak baik sehingga berpengaruh pada penurunan hasil belajar mereka.

Secara empiris penelitian ini relevan dengan penelitian yang dilaku kan oleh Hariyoga dan Suprianto (2011) yang menunjukkan ada pengaruh positif secara signifikan antara perilaku belajar terhadap tingkat pemahaman akuntansi. Selain itu juga Jayadi (2014) yang menunjukkan menunjukkan bahwa Perilaku belajar yang diukur dari kebiasaan mengikuti pelajaran, kebiasaan membaca buku, kunjungan ke perpustakaan, dan kebiasaan menghadapi ujian berpengaruh secara signifikan terhadap pemahaman akuntansi. Artinya kebiasaan mengikuti perkuliahan, kegiatan membaca buku, perilaku mengunjungi perpustakaan, kebiasaan menghadapi ujian dan Perilaku belajar di rumah/ kos sebagai bagian dari perilaku belajar dapat membantu dalam peningkatan pemahaman akuntansi. Hasil penelitian ini secara normatif menunjukkan semakin tinggi perilaku belajar mahasiswa maka semakin tinggi pula tingkat pemahaman mahasiswa terhadap matakuliah, dalam hal ini akuntansi.

4. Terdapat pengaruh budaya akademik terhadap Tingkat Pemahaman Akuntansi

lembaga pendidikan tinggi dan lembaga penelitian. Artinya berdasarkan teori dan hasil penelitian ini mahasiswa yang mempunyai budaya akadamik baik akan mampu dan dapat meningkatakna pemahaman terhadap tingkat pengetahuan. Tentunya budaya akademik bagi mahasiswa mampu dilihat melalui kegiatan akademik dalam masyarakat akademik, yang mengembangkan kebebasan berpikir, keterbukaan, pikiran kritis-analitis; rasional dan obyektif oleh warga masyarakat akademik.

Secara empiris penelitian ini tidak sejalan dengan hasil studi yang dilakukan oleh Hariyoga dan Suprianto (2011) yang menunjukkan tidak ada pengaruh positif secara signifikan antara budaya terhadap tingkat pemahaman akuntansi. Artinya penghargaan terhadap pendapat orang lain secara obyektif, pemikiran rasional dan kritis-analitis dengan tanggungjawab moral, kebiasaan membaca, penambahan ilmu dan wawasan, kebiasaan meneliti dan mengabdi kepada masyarakat, penulisan artikel, makalah, buku, diskusi ilmiah, proses belajar-mengajar dan manajemen perguruan tinggi yang baik sebagai bagian dari budaya akademik dapat membantu dalam peningkatan pemahaman akuntansi. Hasil penelitian ini secara matematis menunjukkan semakin tinggi perilaku belajar mahasiswa maka semakin tinggi pula tingkat pemahaman mahasiswa terhadap matakuliaha atau apabila mahasiswa mempunyai budaya akademik yang baik, maka akan meningkatkan pemahaman mahasiswa, dalam hal ini pemahaman akuntansi.

5. Terdapat pengaruh kecerdasan emosional, kepercayaan diri, perilaku belajar, dan budaya akademik terhadap Tingkat Pemahaman Akuntansi

12

yang dilakukan oleh Jayadi (2014) yang menunjukkan menunjukkan bahwa Kecerdasan emosional dan perilaku belajar secara bersama-sama berpengaruh terhadap pemahaman akuntansi. Hasil ini juga memberikan gambaran bahwa apabila mahasiswa mempunyai kecerdasan emosional yang tinggi, kepercayaan diri yang tinggi, perilaku belajar yang tinggi, dan budaya akademik yang tinggi, maka baik langsung maupun tidak langsung akan mempengaruhi pemahaman akuntansi yang tinggi juga.

E. SIMPULAN

Berdasarkan hasil penelitian tentang pengaruh kecerdasan emosional, kepercayaan diri, perilaku belajar, dan budaya akademik berperngaruh terhadap tingkat pemahaman akuntansi maka diperoleh kesimpulan sebagai berikut :

1. Variabel kecerdasan emosional secara individual berpengaruh terhadap Tingkat Pemahaman Akuntansi pada tingkat signifikansi 0,05, dengan nilai sig. kecerdasan emosional 0,000<0,05. Artinya bertambahnya nilai kecerdasan emosional akan mempengaruhi bertambahnya Tingkat Pemahaman Akuntansi.

2. Variabel kepercayaan diri secara individual berpengaruh terhadap Tingkat Pemahaman Akuntansi pada tingkat signifikansi 0,05, dengan nilai sig. kepercayaan diri 0,000<0,05. Artinya bertambahnya nilai kepercayaan diri akan mempengaruhi bertambahnya Tingkat Pemahaman Akuntansi.

3. Variabel perilaku belajar secara individual berpengaruh terhadap Tingkat Pemahaman Akuntansi pada tingkat signifikansi 0,05, dengan nilai sig. perilaku belajar 0,040<0,05. Artinya bertambahnya nilai perilaku belajar akan mempengaruhi bertambahnya Tingkat Pemahaman Akuntansi.

5. Variabel kecerdasan emosional, kepercayaan diri, perilaku belajar, dan budaya akademik secara bersama-sama berpengaruh terhadap Tingkat Pemahaman Akuntansi pada tingkat signifikansi 0,05, dengan nilai sig. F 0,000<0,05. Artinya terdapat pengaruh kecerdasan emosional, kepercayaan diri, perilaku belajar, dan budaya akademik terhadap Tingkat Pemahaman Akuntansi.

6. Pengaruh yang dapat dijelaskan oleh kecerdasan emosional, kepercayaan diri, perilaku belajar, dan budaya akademik terhadap Tingkat Pemahaman Akuntansi dalam penelitian ini sebesar 93,2%, sedangkan 6,8% dijelaskan faktor selain dalam model tersebut seperti aktivitas belajar, kedisiplinan, dan kesungguhan dalam mengikuti perkuliahan di kampus.

F. DAFTAR PUSTAKA

Aunurrahman, 2009. Belajar dan Pembelajaran. Bandung: Alfabeta. Elfiky, Ibrahim. 2009. Terapi Berpikir Positif. Jakarta: Zaman.

Elfindri . 2006. Cara Cerdas Mendapatkan Dana Riset. Cibubur :Visimedia Gujarati, Damodar. 2003. Ekonometrika Dasar. Jakarta: Erlangga.

Hardywinoto. 2003. Anak Unggul Berotak Prima. Hardywinoto & Tony Setiabudi (editor). Jakarta: Gramedia Pustaka Utama.

Hariyoga, Septian dan Suprianto, Edy. 2011. “Pengaruh kecerdasan emosional, perilaku belajar, dan budaya terhadap tingkat pemahaman akuntansi dengan kepercayaan diri sebagai variabel pemoderasi”. SIMPOSIUM NASIONAL AKUNTANSI XIV ACEH 2011:Universitas Syiah Kuala Banda Aceh. www.sna 14aceh.com.

Jayadi, Ahmad Rizal. 2014. “Pengaruh Kecerdasan Emosional dan Perilaku Belajar Terhadap Pemahaman Akuntansi (Studi pada Mahasiswa Akuntansi Program S1 Universitas Brawijaya)”. Abstract. Malang: Universitas Brawijaya.

Khusnia, Suniatul dan Rahayu, Siti Azizah. 2010. “Hubungan Antara Dukungan Sosial dan Kepercayaan Diri Remaja Tuna Netra”. Jurnal Penelitian Psikologi. Volume 01, No. 01, Hal. 40-47.

http://samudi-mpd.blogspot.com/2013/10/budaya-14

Nuraeni, Ike. 2008. ““Pengaruh Kecerdasan Emosional, Kecerdasan Intelektual, Dan Kepercayaan Diri Terhadap Tingkat Pemahaman Akuntansi Pada Mahasiswa Jurusan Akuntansi Pada Perguruan Tinggi Se-Surakarta”. Abstract. Surakarta: Universitas Muhammadiyah Surakarta.

Perry, Martin. 2005. Confidence Boosters Pendongkrak Kepercayaan Diri. Jakarta: Esensi.

Sugiyono. 2010. Metode Penelitian Kuantitatif, Kualitatif dan R&D. Bandung: Alfabeta.

Suharmoko, Aditya. 2005. Confidence Boosters: Pendongkrak Kepercayaan Diri Jakarta: Erlangga.