PENERAPAN PEMBIAYAAN PRODUK MUDHARABAH PADA SEGMEN MIKRO DI PT . BANK BNI SYARIAH CABANG

UTAMA MAKASSAR

TUGAS AKHIR

OLEH:

IRAWATI 172250018

PROGRAM STUDI AGRIBISNIS PERIKANAN JURUSAN AGRIBISNIS

POLITEKNIK PERTANIAN NEGERI PANGKEP 2020

PERYATAAN

Dengan ini saya menyatakan bahwa dalam Tugas Akhir ini tidak terdapat karya yang pernah di ajukan untuk memperoleh gelar Ahli Madya di suatu Perguruan Tinggi, dan sepanjanh pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis di acu dalam naskah ini dan disebutkan dalam Daftar Pustaka .

Pangkep, Juli 2020 Yang Menyatakan,

Irawati

iv

KATA PENGANTAR

Alhamdulillah, segala puji kepada Allah SWT yang telah memberikan rahmat serta karunianya kepada Allah SWT yang telah memberikan rahmat serta karunianya kepada penulis sehingga penulis dapat meyelesaikan studi dan menyusun karya ilmiah ini dalam bentuk Tugas Akhir. Shalawat beriring salam penulis hanturkan keharibaan junjungan Nabi Besar Muhammad SAW yang telah membawa umatnya dari alam Jahiliyah ke alam yang penuh dengan ilmu pengetahuan.

Tugas Akhir ini penulis beri judul “PENERAAN PEMBIAYAAN MURABAHAH PADA SEGMEN MIKRO DI PT BANK BNI SYARIAH CABANG UTAMA MAKASSAR” disusun untuk memenuhi syarat-syarat memperoleh gelar ahli madya pada program Diploma III di Jurusan Agribisnis Politeknik Pertanian Negri Pangkep.

Melalui laporan tugas akhir ini, penulis mengucapkan terima kasih kepada pihak-pihak yang telah banyak membantu dalam pelaksanaan dan penyusunan laporan tugas akhir ini Kedua orang tua penulis Ayahanda Amirullah dan Ibunda Farida tercinta yang telah membesarkan dengan penuh kasih sayang, selalu memberikan dukungan dan bimbingan kepada penulis, serta doa-doa yang tak hentinya di panjatkan untuk penulis, Pembimbing Ibu Ratnawati, SE., M.Si selaku Pembimbing I dan Ibu Sumarni SE., M.Si selaku pembibing II, tidak lupa pula saya ucapakan terimah kasih kepada :

1. Bapak Dr.Ir Darmawan, MP selaku Direktur Politeknik Pertanian Negeri Pangkep

2. Bapak Dr. Mauli Kasmi, S.Pi., M.Si selaku Ketua Jurusan Agribisnis.

3. Bapak Ilyas, S.Kom. M.Si Selaku Sekretaris Jurusan Agribisnis.

4. Bapak Abdullah S.P.i., M.Si Selaku Ketua Program Study Agribisnis Perikanan.

5. Ibu Mariam. S.Kom., M.Si. selaku penguji I dan Bapak Abdullah S.Pi., M.Si selaku Penguji II.

v

6. Bapak/ibu staf pengajar, PLP, teknisi dan staf administrasi Program Studi Agribisnis Perikanan.

7. Bapak Hidayat Try Wahyudi selaku Branch Manager PT Bank BNI Syariah Kantor Cabang Utama Makassar atas izinnya melaksanakan pengalaman kerja praktek mahasiswa.

8. Bapak Iwan Setiawan selaku Operational Manager yang telah berkenanh memberikan izin untuk melakukan kegiatan Praktek Kerja Pengalaman Mahasiswa.

9. Ibu Febryani Nuryamin selaku Financing Head yang memberikan banyak ilmu serta membantu penulis untuk memberikan masukan dan saran untuk judul penulis.

10. Ibu Febriyani Nuryamin selaku pembimbing lapangan yang selalu membimbing sehingga laporan ini dapat tersusun dengan sebaik-baiknya.

11. Seluruh pegawai / staff PT. Bank BNI Syariah Kantor Cabang Makassar Kak Febry, Kak fiqi , Kak Winda, Kak Nadira, Kak Nini, Kak Gisel, Kak Cia, Kak Ippang, Kak Alwi ,Kak Ansar , Kak Daus, Pak Najamuddin, Kak Feby dan seluruh pegawai / staff .

12. Sahabat ku tercinta Amel, Virna, Aeny, Husnah, Tina, Sahabat selama 6 semester yang selalu memberikan motivasi dan semangat, terima kasih atas kebersamaan yang mengiring dukungan dan kepedulian tercurah dengan canda tawa.

13. Teman –teman seperjuangan Virna Dwi Purnama, Nurul Amaliah, Dan Seluruh Angkatan XXVIII Agribisnis Perikanan yang tidak dapat saya sebutkan satu persatu. Terima kasih atas dukungan dan motivasi dan menghibur penulis

Semoga Allah SWT membalas segala kebaikan Bapak,Ibu serta saudara- saudara dengan limpahan rahmat dan hidayah-Nya. Amin.

Dalam penyusunan laporan tugas akhir ini, penulis menyadari bahwa penyusunan laporan ini masih jauh dari kata sempurna dan masih banyak terdapat kekurangan baik dari segi teknik maupun dari segi penyajian materi. Oleh sebab

vi

itu saran dan kriktik yang sifatnya membangun sangat diharapkan demi penyempurnaan laporan berikutnya.

Akhirnya, dari lubuk hati yang paling dalam penulis memohon maaf jika ada tutur kata dan tindakan yang tidak berkenan di hati semua pihak. Semoga laporan tugas akhir ini bisa bermanfaat bagi pembaca dan bagi penulis khususnya.

IRAWATI

vii

DAFTAR ISI

Hal

HALAMAN SAMPUL ... i

HALAMAN PENGESAHAN ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR TABEL... viii

DAFTAR LAMPIRAN ... ix

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 3

1.3 Tujuan ... 3

1.4 Mamfaat ... 4

BAB II TINJAUAN PUSTAKA 2.1. Pengertian Bank ... 5

2.1.1. Jenis- Jenis Bank ... 5

2.1.2 Fungsi Bank ... 6

2.2. Bank Syariah ... 7

2.2.1. Peranan dan Fungsi Bank ... 8

2.2.2. Perbedaan Bank Syariah dengan Bank Konvesioanl ... 9

2.3. Pembiayaan Bank Syariah ... 11

2.3.1. Pengertian Pembiayaan ... 11

2.3.2. Jenis- Jenis Pembiayaan ... 13

2.3.3. Tujuan Pembiayaan ... 13

2.4. Pembiayaan Mudharabah ... 15

2.4.1. Rukun Dan Syarat Pembiayan Mudharabah ... 16

2.4.2. Macam- Macam Mudharabah ... 17

2.4.3. Jenis Jenis Mudharabah ... 17

2.5. Pengertian Usaha Mikro, Kecil, dan Menengah di indonnesia ... 19

2.5.2. Karasteristik UMKM ... 22 viii

BAB III METODOLOGI

3.1. Waktu Dan Tempat ... 27

3.2 . Jenis Dan Sumber Data ... 27

3.3. Metode Pengumpulan Data... 27

3.4. Metode Analisis Data ... 28

3.5. Definisi Oprasional ... 28

BAB IV KEADAAN UMUM PERUSAHAAN 4.1. Sejarah Singkat Perusahaan ... 30

4.2. Visi dan Misi Perusahaan ... 31

4.3. Budaya Kerja Perusahaan ... 32

4.4. Fasilitas Perusahaan ... 32

4.5. Struktur Perusahaan ... 32

BAB V HASIL DAN PEMBAHASAN ... 33

5.1. Persyaratan Pengambilan Mudharabah di PT. Bank BNI Syariah ... 33

5.2. Penyelesaian Pembiayaan Bermasalah di PT. Bank BNI Syariah . 50 BAB VI KESIMPULAN DAN SARAN 6.1 .Kesimpulan ... 54

6.2. Saran ... 55

DAFTAR PUSTAKA ... 55

LAMPIRAN ... 56

ix

DAFTAR TABEL

Hal.

Tabel 2.1. Perbedaan Bank Syariah dan Konvensional ... 16

Tabel 2.2 Krateria UMKM ... 21

Tabel 2.3 Plafon Pembiayaan ... 22

Tabel 5.1. Permohonan Pembiayaan ... 39

x

DAFTAR LAMPIRAN

Hal.

1. Gambar Alur Pembiayaan ... 37

2. Proses Pengajuan Pengambilan Pembiayaan Mudharabah ... 37

3. Gambar Strukrur Organisasi ... 56

4. Formukir pembukaan Rekening ... 57

xi

INTISARI

IRAWATI, 1722050018, Penerapan Pembiayaan Produk Mudharabah Pada Segmen Mikro di PT. Bank BNI Syariah Cabang Utama Makassar. ( Dibimbing oleh Sumarni dan Ratnawati )

Dalam Tugas Akhir ini penulis akan mambahas tentang Penerapan Pembiayaan Produk Mudharabah Pada PT. Bank BNI Syariah Cabang Utama Makassar . Perbankan Syariah Merupakan salah satu lembaga keuangan yang kegiatan utamanya adalah menghimpun dana dari masyarakat dalam bentuk tabungan dan simpanan. Serta menyalurkan dana kepada masyarakat dalam bentuk pinjaman. Penerapan Pembiyaan Produk Mudharabah adalah salah satu pembiayaan yang di sediakan oleh Kantor Cabang PT. Bank BNI Syariah Makassar untuk mengembangkan atau meningkatkan Usaha Mikro Kecil dan Menengah .

Tujuan dalam penelitian ini adalah umtuk mengetahui bagaimana Penerapan Pembiayaan Produk Mudharabah Pada Segmen Mikro di PT. Bank BNI Syariah Cabang Utama Makassar Penelitian ini menghasilkan pemberian pembiayaan mikro dengan akad murabahah di Bank BNI Syariah Cabang Utama Makassar, yang terdiri atas pembukaan, pelunasan dan penutupan melibatkan antara nasabah pembiayaandengan karyawan bagian customer service, account office, dan teller, sertadirektur dengan alur yang sederhana dan mudah.

Kata Kunci : Penerapan Mudharabah Mikro

xii

BAB I PENDAHULUAN 1.1 Latar Belakang

Perbankan merupakan salah satu lembaga keuangan yang berperan penting dalam meningkatkan perekonomian suatu negara. Peranan tersebut sebagaimana dalam fungsi utamanya sebagai lembaga intermediasi atau perantara antara pihak pemberi pinjaman dan pihak peminjam. Dalam kesehariannya kegiatan bank umum adalah menghimpun dana (funding)dan menyalurkan dana (lending) serta memberikan jasah-jasa bank lainnya.

Menghimpun dana merupakan kegiatan mengumpulkan atau mencari dana (uang) dengan cara membeli dari masyarakat luas salah satunya dalam bentuk tabungan. Pengertian tabungan menurut Undang-Undang Nomor 10 tahun 1998 tentang perbankan, adalah simpanan yang penarikannya hanya dapat dilakukan menurut syarat tertentu yang disepakati, tetapi tidak dapat ditarik dengan cek, bilyet giro, dan/atau alat lainnya yang dipersamakan dengan itu (Hermansyah : 2005).

Pembiayaan merupakan salah satu tugas pokok bank yaitu pemberian fasilitas dana untuk memenuhi kebutuhan pihak-pihak yang merupakan deficit unit. (M. Syafi’I Antonio:2001). didalam kehidupan sehari-hari, masyarakat memiliki kebutuhan-kebutuhan yang harus dipenuhi baik kebutuhan, primer, sekunder, maupun tersier. Adakalanya masyarakat tidak memiliki cukup dana untuk memenuhi kehidupan hidupnya. Oleh karenanya, dalam perkembangan perekonomian masyarakat yang semakin meningkat munculah jasa pembiayaan yang ditawarkan oleh lembaga keuangan bank maupun lembaga keuangan non bank. Sebagaimana diketahui, pembiayaan mikro merupakan pembiayaan bank kepada nasabah dengan akad jual beli (murabahah), yang diperuntukkan kepada nasabah yang telah mempunyai usaha mikro dan membutuhkan pengembangan usahanya. Namun tidak semua masyarakat mengetahui tentang tata cara pengajuan pembiayaan mikro. Di Bank Syariah Cabang Utama Makassar dalam pembiayaan mikro merupakan akad pembiayaan murabahah, Murabahah itu sendiri adalah akad

2

jual beli yang dilakukan seseorang dengan mendasarkan pada harga beli penjual ditambah keuntungan dengan syarat harus sepengetahuan kedua belah pihak.(Khairunnida Makhlis:2018)

Persetujuan pembiayaan kepada setiap nasabah harus melalui proses penilaian pembiayaan yang merupakan proses penilian yang di lakukan oleh pihak bank untuk menilai Pembiayaan ini layak atau tidak untuk di tindak lanjuti oleh bank, bank melakukan analisis pembiayaan dengan tujuan untuk mencegah kemungkinan terjadinya deflaut oleh nasabah, Pembiayaan bermasalah dalam perbankan syariah dapat diartikan sebagai pinjaman yang mengalami kesulitan pelunasan akibat adanya factor kesengajaan ataupun factor eksternal diluar kemampuan kendali nasabah yang mengajukan pembiayaan dalam meningkatkan UMKMnya.

Dengan memandang urgensi dan kontribusi UMKM terhadap pembangunan ekonomi bangsa, maka sudah sewajarnya industri perbankan syariah melakukan orientasi ke sektor riil dengan memfokuskan pemberdayaan kepada pengusaha UMKM. Salah satu target pencapaian sistem perbankan syariah nasional yang tercantum pada blue print Perbankan Syariah Indonesia adalah memiliki peran signifikan dalam sistem perekonomian nasional, serta mampu melakukan perbaikan kesejahteraan rakyat. Sekaligus berdasarkan nilai-nilai syariah, visi pengembangan perbankan syariah di Indonesia adalah “Terwujudnya sistem perbankan syariah yang kompetitif, efisien dan memenuhi prinsip kehati- hatian yang mampu mendukung sektor riil secara nyata melalui kegiatan pembiayaan berbasis bagi hasil (share-based financing) dan transaksi riil dalam kerangka keadilan, tolong-menolong dan menuju kebaikan guna mencapai kemashlahatan masyarakat.

1.2 Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan sebelumnya, maka yang menjadi masalah pokok dalam penulisan ini adalah :

1. Apa Saja yang menjadi Persyaratan pengajuan Pembiayaan Produk Mudharabah Pada Segmen Mikro di PT. Bank BNI Syariah Kantor Cabang Utama Makassar ?”.

3

2. Bagiamana Penyelesaian Pembiayaan Mudharabah bermasalah pada Segmen Mikro di PT. Bank BNI Syariah Cabang Utama Makassar?”

1.3 Tujuan

Tujuan yang ingin dicapai dari rumusan masalah yang telah di uraikan yaitu :

1. Bagaimana mengetahui persayaratan pengajuan Pembiayaan Produk Mudharabah pada Segmen Mikro di PT. Bank BNI Syariah Kantor Cabang Utama Makassar.

2. Bagiamana mengetahui Penyelesaian Pembiayaan Mudharabah bermasalah pada Segmen Mikro di PT. Bank BNI Syariah Cabang Utama Makassar

1.4 Manfaat

Manfaat yang diperoleh dari penulisan tugas akhir ini adalah : a. Bagi Penulis

Sebagai proses pembelajaran bagi penulis dalam melakukan suatu penelitian serta bahan informasi bagi mahasiswa sebagai bahan rujukan untuk Pengalaman Kerja Praktik Mahasiswa selanjutnya.

b. Bagi Perusahaan

Hasil penelitian diharapkan dapat menjadi masukan yang bermanfaat bagi pihak bank pada umumnya dan dapat menjadikan dasar meningkatkan mutu dan kualitas pelayanan bank syariah.

c. Bagi Akademis

Dapat digunakan sebagai sumber informasi atau dapat dipakai sebagai data sekunder dari Pengalaman Kerja Praktik Mahassiswa .

d. Bagi Pihak Lain

Sebagai sumber bahan informasi atau dapat dijadikan sebagai data sekunder kepada masyarakat atau pihak instansi untuk mengetahui Penerapan Pembiayaan Produk Mudharabah pada Segmen Mikro di PT.

Bank BNI Syariah Kantor Cabang Utama Makassar dan perbandingan terhadap penelitian selanjutnya.

BAB II

TINJAUAN PUSTAKA

2.1 Pengertian Bank

Pengertian Bank Menurut Kuncoro dalam bukunya Manajemen Perbankan, Teori dan Aplikasi (2010 : 68), defiinisi dari Bank adalah lembaga keuangan yang usaha pokoknya adalah menghimpun dana dan menyalurkan kembali dana tersebut ke masyarakat dalam bentuk kredit serta memberikan jasa-jasa lalu lintas pembayaran dan peredaran uang.

Dalam buku Pemasaran Bank Kasmir, SE, MM (Tahun 2012 hal 8).

Bank diartikan sebagai lembaga keuangan yang kegiatan usahanya adalah menghimpun dana dari masyarakat dan jasa-jasa bank lainnya.

Pengertian Bank menurut Undang-Undang Negara Republik Indonesia nomor 10 tahun 1998 tanggal 10 November 1998 tentang perbankan, yang dimaksud dengan bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkan kembali dalam bentuk kredit dan atau bentuk-bentuk yang lain dalam rangka meningkatkan taraf hidup rakyat banyak.

Menurut Very Stuart Bank adalah Suatu badan yang bertujuan memuaskan kebutuhan kredit, baik dengan alat-alat pembayarannya sendiri atau dengan uang yang diperolehnya dari orang lain, maupun dengan jalan memperedarkan alat-alat penukaran baru berupa giral.

Menurut A. Abdurrahman bank adalah suatu lembaga keuangan yang melaksanakan berbagai macam jasa, seperti memberikan pinjaman, mengedarkan mata uang, pengawasan terhadap mata uang, bertindak sebagai tempat penyimpanan benda-benda berharga, membiayai usaha-usaha perusahaan.

2.1.1 Jenis-Jenis Bank

Secara umum bank dibagi menjadi empat jenis-jenis sebagai berikut : a. Bank Sentral

Merupakan bank yang tugasnya dalam menerbitkan uang kertas dan logam sebagai alat pembayaran yang sah dalam suat Negara dan

6

mempertahankan konversi uang dimaksud emas atau perak atau keduanya.

b. Bank Umum

Merupakan bank yang bukan saja dapat meminjamkan atau menginvestasikan berbagai jenis tabungan yang diperolehnya, tetapi juga dapat memberikan pinjaman dari menciptakan sendiri uang giral.

c. Bank Perkreditan Rakyat (BPR)

Merupakan bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.

d. Bank Syariah

Merupakan bank yang beroperasi berdasarkan prisip bagi hasil (sesuai kaidah ajaran islam tentang hukum riba.

2.1.2 Fungsi Bank

Adapun fungsi bank dalam buku Pemasaran Bank Kasmir,SE. MM (tahun 2012 hal 9) adalah sebagai berikut :

a. Menghimpun dana (funding ) dari masyarakat dlam bentuk simpanan, dalam hal ini bank sebagai tempat penyimpanan uang untuk berinvestasi bagi masyarakat. Tujuan utama masyarakat. Kemudian untuk melakukan investasi dengan harapan memperoleh bunga dari hasil simpanannya. Tujuan lainnya adalah untuk memudahkan melakukan transaksi pembayaran. Untuk memenuhi tujuan diatas, baik untuk mengamankan uang maupun untuk melakukan investasi, bank menyediakan sarana yang disebut dengan simpanan. Jenis simpanan yang ditawarkan sangat bervariasi tergantung dari bank yang bersangkutan. Secara umum, jenis simpanan yang ada di bank adalah terdiri dari simpanan giro (demand deposit), simpanan tabungan (saving deposit) dan simpanan deposito (time deposit).

b. Menyalurkan dana (lending) ke masyarakat, dalam hal ii bank memberikan pinjaman (kredit) kepada masyaraka. Dengan kata lain bank menyediakan dana bagi masyarakat yang membutuhkannya.

Pinjaman atau kredit yang diberikan dibagi dalam beberapa jenis

7

sesuai dengan keinginan nasabah. Sebelum kredit diberikan bak terlebih dahulu menilai apakah kredit tersebut layak diberikan atau tidak. Penilaian ini dilakukan agar bank terhindar dari kerugian tersebut layak diberikan atau tidak. Penilaian ini dilakukan agar bank terhindar dari kerugian akibat tidak dapat dikembalikannya pinjaman yang disalurkan bank dengan berbagai sebab. Jenis kerdit modal kerja atau kredit perdagangan.

c. Memberikan jasa-jasa bank lainnya (services) seperti pengiriman uang (transfer), oenagihan surat-surat berharga yang berasal dari dalam kota (clearing), penagihan surat-surat berharga yang berasal dari luar kota dan luar negeri (inkaso), letter of credit (L/C), safe deposit box, bank garansi, bank notes, traveler cheque dan jasa lainnya. Jasa-jasa bank lainnya merupakan jas pendukung dari kegiatan pokok bank yaitu menghimpun dan menyalurkan dana.

2.2 Bank Syariah

Bank Syariahmerupakan bank yang kegiatannya mengacu pada hukum islam dan dalam kegiatannya tidak membebankan bunga maupun tidak membayar bunga kepada nasabah. Imbalan bank syariah yang diterima maupun yang dibayarkan pada nasabah tergantung dari akad dan perjanjian yang dilakukan oleh pihak nasabah dan pihak bank. Perjanjian (akad) yang terdapat di perbankan syariah harus tunduk pada syarat dan rukun akad sebagaimana diatur dalam syariat Islam.Menurut Sudarsono dan Yogi (2004:27), Bank Syariah adalah lembaga keuangan yang usaha pokoknya memberikan kredit/pembiayaan dan jasa-jasa dalam lalu lintas pembayaran serta peredaran uang yang beroperasi disesuaikan dengan prinsip-prinsip syariah.

Menurut Nazir,dkk (2004), Bank Syariah adalah bank yang dapat memberikan jasa dalam lalu lintas pembayaran yang sesuai dengan syariat Islam. Menurut Muhammad (2002), Bank Syariah adalah lembaga keuangan yang usaha pokoknya memberikan pembiayaan dan jasa-jasa lainnya dalam lalu lintas pembayaran serta peredaran uang yang pengoperasiannya disesuaikan dengan prinsip syariat Islam.Sedangkan menurut BNI Syariah

8

(2004), Bank Syariah adalah bank yang beroperasi sesuai dengan prinsip- prinsip syariah Islam, serta tata cara beroperasinya mengacu kepada ketentuan-ketentuan Al-Qur’an dan As-Sunnah.

Jadi,dapat disimpulkan bahwa bank syariah adalah merupakan lembaga intermediasi yangbekerja berdasarkan etika dan nilai-nilai islam, khususnya bebas dari bunga (Riba), bebas dari kegiatan spekulatif yang non produktif seperti perjudian (Maysir), bebas dari hal-hal yang tidak jelas dan meragukan (Gharar), prinsip keadila dan hanya membiayai kegiatan usaha yang halal.

Hubungan bank syariah dengan mudharibpengguna dana, merupakan hubungan kemitraan. Bank bukan sebagai kerditor, akan tetapi sebagai mitra dalam usaha bersama antara bank syariah dengan debitur. Kedua pihak memiliki kedudukan yang sama. Sehingga hasil usaha atas kerja sama yang dilakukan oleh mudharib pengguna dana, akan dibagi hasilkan dengan syariah dengan nisbah yang telah disepakati bersama dan terutang dalam akad (Ismail 2011).

2.2.1 Fungsi dan Peranan Bank Syariah

Menurut Dendawijaya 2001, fungsi dan peranan bank syariah adalah sebagai berikut:

a. Manajer Investasi, yaitu sebagai pengelola investasi atas dana yang dimiliki oleh pemilik dana.

b. Investor, yaitu sebagai penerimaan amanah untuk melakukan investasi atas dan-dana yang dipercayakan oleh pemegang rekening investasi/deposan atas dasar prinsip bagi hasil sesuai dengan kebijakan bank.

c. Penyedia jasa keuangan dan lalu lintas pembayaran, bank syariah dapat melakukan kegiatan jasa-jasa lalu lintas pembayaran dan jasa- jasa lainnya sesuai dengan prinsip-prinsip syariah.

d. Pengelola kegiatan sosial, seperti pengelola dan zakat dan penerimaan serta penyaluran dana-dana sosial lainnya.

9

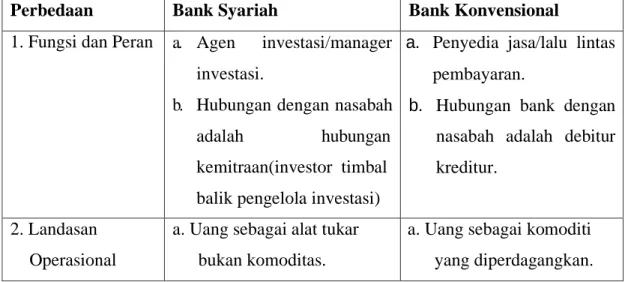

2.2.2 Perbedaan Bank Syariah dengan Bank Konvensional

Bank syariah merupakan bank yang dalam sistem operasionalnya tidak menggunakan sistem bunga, akan tetapi menggunakan prinsip dasar sesuai dengan syariah islam. Dalam menentukan imbalannya baik imbalan yang diberikan maupun diterima, bank syariah menggunakan konsep imbalan sesuai dengan akad yang diperjanjikan.

Jasa-jasa pembiayaan yang dapat diberikan oleh bank syariah jauh lebih beragam dari pada jasa pembiayaan yang dapat diberikan oleh bank konvensional. Mengenai jasa pembiayaan yang dapat diberikan oleh bank syariah bukan saja pembiayaan dalam bentuk yang disebut dalam istilah perbankan konvensional sebagai kredit, tetapi juga memberikan jasa-jasa pembiayaan yang biasanya diberikan oleh lembaga pembiayaan seperti leasing(kegiatan pembiayaan dengan menyediakan barang modal baik dengan hak opsi maupun tanpa hak opsi untuk digunakan oleh penyewa guna usaha selama jangka waktu yang ditentukan. pembelian barang oleh mudharib bank dari bank syariah yang bersangkutan dengan cicilan, pembelian barang oleh bank syariah berdasarkan pemesanan kepada perusahaan manufaktur dengan pembayaran di muka pembuatan barang tersebut, pernyataan modal dan lain sebagainya.

Perbedaan antara Bank Syariah dan Bank Konvensional dapat dilihat dari beberapa aspek. Perbedaan itu dapat dijelaskan dalam tabel berikut :

Tabel 2.1Perbedaan Bank Syariah dan Bank Konvensional

Perbedaan Bank Syariah Bank Konvensional

1. Fungsi dan Peran a. Agen investasi/manager investasi.

b. Hubungan dengan nasabah

adalah hubungan

kemitraan(investor timbal balik pengelola investasi)

a. Penyedia jasa/lalu lintas pembayaran.

b. Hubungan bank dengan nasabah adalah debitur kreditur.

2. Landasan Operasional

a. Uang sebagai alat tukar bukan komoditas.

a. Uang sebagai komoditi yang diperdagangkan.

10

b. Bunga dalam berbagai bentuk dilarang.

b. Bunga sebagai instrumen imbalan terhadap pemilik uang yang ditetapkan dimuka.

3. Resiko Usaha a. Dihadapi bersama antara bank dengan nasabah dengan prinsip keadilan dan kejujuran.

b. Tidak mengenal kemungkinan terjadinya selisih negative (negative spread).

a. Risiko bank tidak terkait langsung dengan debitur, risiko debitur tidak terkait langsung dengan bank.

b. Kemungkinan terjadinya selisih negatif antara pendapatan bunga dan beban bunga.

4. Sistem Pengawasan

Adanya Dewan Pengawas Syariah untuk memastikan operasional bank tidak menyimpang dari syariah disamping tuntutan moralitas pengelola bank dan nasabah.

Aspek moralitas seringkali terlanggar karena tidak adanya nilai-nilai religius yang mendasari operasional.

Sumber: Bank BNI Syariah Kantor Cabang Utama Makassar, 2020

2.3 Pembiayaan Bank Syariah 2.3.1 Pengertian Pembiayaan

Pembiayaan secara luas berarti financing atau pembelanjaan, yaitu pendanaan yang dikeluarkan untuk mendukung investasi yang telah direncanakan baik dilakukan sendiri maupun djalankan oleh orang lain.

Dalam arti sempit, pembiayaan dipakai untuk mendefiisikan pendanaan yang dilakukan oleh lembaga pembiayaan seperti bank syariah kepada nasabah.

Sedangkan menurut M. Syafi’I Antonio, menjelaskan bahwa pembiayaan merupakan salah satu tugas pokok bank yaitu pemberian fasilitas dana untuk memenuhi kebutuhan pihak-pihak yang merupakan deficit unit.

11

Menurut Undang-undang perbankan No 10 tahun 1998 adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan antara bank dengan pihak lain yang mewajibkan pihak yang dibiayai tertentu mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan imbalan atau bagi hasil.

Berdasarkan UU no. 7 th. 1992, yang dimaksud dengan Pembiayaan adalah penyediaan uang atau tagihan atau yang dapat dipersamakan dengan itu berdasarkan tujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi hutangnya setelah jangka waktu tertentu ditambah dengan sejumlah harga, imbalan ataui pembagian hasil.

Sedangkan menurut Undang-Undang Perbankan Syariah (UUPS) No. 21 Tahun 2008, pembiayaan adalah penyediaan dana atau tagihan yang dipersamakan dengan itu berupa:

a. Transaksi bagi hasil dalam bentuk mudharabah dan musyarakah.

b. Transaksi sewa menyewa dalam bentuk ijarah atau sewa beli dalam bentuk ijarah muntahiyah bit tamlik.

c. Transaksi jual beli dalam bentuk piutang murabahah, salam dan istishna’.

d. Transaksi pinjam meminjam dalam bentuk piutang dan qardh.

e. Transaksi sewa-menyewa jasa dalam bentuk ijarah untuk transaksi multi jasa, berdasarkan persetujuan atau kesepakatan antara Bank Syariah dan/atau unit usaha syariah (UUS) dan pihak lain yang mewajibkan Pihak-pihak yang dibiayai dan/atau diberi fasilitas dana untuk mengembalikan dana tersebut setelah jangka waktu tertentu dengan imbalan Ujrah, tanpa imbalan atau bagi hasil.

Dalam pengelolaan dana yang dilakukan oleh lembaga keuangan harus dilakukan dengan penuh ketelitian. Hal ini ditujukan agar dalam proses pengelolaan dana oleh pengelola (peminjam) dapat terkontrol dengan baik dan juga untuk meminimalisir terjadiinya kerugian-kerugian seperti kredit macet. Dengan demikian, maka sebuah lembaga keuangan harus memiliki

12

tiga aspek penting dalam pembiayaan, yakni aman, lancar dan menguntungkan.

a. Aman, yaitu keyakinan bahwa dana yang telah dilempar ke masyarakat dapat ditarik kembali sesuai dengan jangka waktu yang telah disepakati.

b. Lancar, yaitu keyakinan bahwa dana tersebut dapat berputar oleh lembaga keuangan dengan lancar dan cepat.

c. Menguntungkan, yaitu perhitungan dan proyeksi yang tepat.

2.3.2 Jenis-jenis Pembiayaan

Dalam menjelaskan jenis-jenis pembiayaan dapat dilihat dari tujuannya, jangka waktunya, jaminan serta orang yang menerima dan member pembiayaan. Pembiayaan menurut sifatnya dapat dibagi menjadi dua, yaitu:

1. Pembiayaan Produktif, yaitu pembiayaan yang ditujukan untuk memenuhi kebutuhan produksi dalam arti luas, yaitu untuk peningkatan usaha, baik usaha produksi, perdagangan, maupun investasi. Menurut keperluannya, pembiayaan produktif dapat dibagi menjadi dua hal berikut:

a. Pembiayaan modal kerja, yaitu pembiayaan untuk memenuhi kebutuha.

b. Peningkatan produksi, baik secara kuantitatif, yaitu jumlah hasil produksi, maupun secara kualitatif, yaitu peningkatan kualitas atu mutu hasil produksi.

c. Untuk keperluan perdagangan atau peningkatan utility of place dari suatu barang.

d. Pembiayaan investasi, yaitu untuk memenuhi kebutuhan barang- barang modal (capital goods).

2. Pembiayaan Konsumtif, yaitu pembiayaan yang digunakan untuk memenuhi kebutuhan konsumsi, yang akan habis digunakan untuk memenuhi kebutuhan.

13

2.3.3 TujuanPembiayaan

Pembiayaanmerupakan sumber pendapatan bank syariah, diantara tujuannya pembiayaan yang dilakukan perbankkan syariah yaitu:

a. Pemilik

Bagi Para pemilik usaha (lembaga keuangan), mengharapkan akan memperoleh penghasilan atas dana yang ditanamkan pada pihak bank tersebut.

b. Pegawai

Bagi Para pegawai mengharapkan dapat memperoleh kesejahteraan dari bank yang dikelola.

c. Masyarakat 1. Pemilik dana

Sebagai pemilik dana, mereka mengharap dari dana yang diinvestasikan akan memperoleh bagi hasil.

2. Masyarakat umum atau konsumen

Mereka dapat memperoleh barang-barang yang dibutuhkan.

3. Debitur yang bersangkutan

Sebagai debitur dengan mendapatkan pembiayaan bertujuan mengatasi kesulitan pembiayaan dan meningkatkan usaha dan pendapatan dimasa depan. Mereka membantu untuk menjalankan usahanya (sektor produktif) atau terbantu untuk pengadaan barang yang diinginkannya (pembiayaan konsumtif).

4. Bank

Bagi bank yang bersangkutan, hasil dari penyaluran dana pembiayaan, diharapkan dapat meneruskan dan mengembangkan usahanya dan sehingga semakin banyak masyarakat yang dilayaninya.

5. Pemerintah

Akibat penyediaan pembiayaan, pemerintah dapat terbantu dalam pembiayaan pembangunan negara, disamping itu akan diperoleh

14

pajak (berupa pajak penghasilan atau keuntungan yang diperoleh bank dan juga perusahaan-perusahaan).

Disisi lain tujuan pembiayaan berdasarkan prinsip syariah adalah untuk meningkatkan kesempatan kerja dan kesejahteraan ekonomi sesuai dengan nilai-nilai Islam. Pembiayaan tersebut harus dapat dinikmati oleh sebanyak-banyaknya pengusaha yang bergerak dibidang industri, pertanian, dan perdagangan untuk menunjang kesempatan kerja dan menunjang produksi dan distribusi barang-barang dan jasa-jasa dalam rangka memenuhi kebutuhan.

2.3.4 Fungsi Pembiayaan

Pembiayaan mempunyai peranan penting dalam perekonomian , secara garis besar fungsi pembiayaan di dalam perekonomian, perdagangan dan keuangan dapat dikemukakan yaitu:

a. Pembiayaan dapat meningkatkan daya guna (utility) dari modal atau uang. Penabung menyimpan uangnya dilembaga keuangan. Uang tersebut dalam presentase tertentu ditingkatkan kegunaannya oleh lembaga keuangan untuk memperluas atau memperbesar usahanya.

b. Pembiayaan meningkatkan daya guna (utility) dari suatu barang, dimana produsen dengan bantuan pembiayaan dapat memproduksi barang jadi, sehingga utility dari barang tersebut meningkat. Misalnya padi menjadi beras, benang enjadi tekstil, dan sebagainya.

c. Pembiayaan meningkatkan peredaran dan lalu lintas uang dengan menyalurkan pembiayaan melalui rekening atau koran.

Pengusahamenciptakan pertambahan peredaran uang giral dan sejenisnya seperti; cheque, giro, bilyet, wesel, promes dan sebagainya.

d. Pembiayaan menimbulkan kegairahan usaha masyarakat. Manusia adalah mahkluk yang selalu melakukan kegiatan ekonomi yaitu berusaha memenuhi kebutuhannya, akan tetapi menigkatnya usaha tidaklah selalu diimbangi dengan kemampuan.

e. Sebagai jembatan untuk meningkatkan pendapatan nasional.

Pengusaha yang memperoleh pembiayaan tentu saja berusaha meningkatkan usahanya. Peningkatan usaha yang berarti keuntungan

15

secara kumulatif kemuian dikembangkan lagi dalam arti dikembangkan dalam bentuk permodalan, maka peningkatan akan berlangsung terus menerus.

f. Pembiyaan sebagai alat stabilitas ekonomi yang kurang sehat langkahlangkahnya diarahkan pada usaha-usaha antara lain;

pengendalian inlasi, peningkatan ekspor, rehabilitas sarana dan pemenuhan kebutuhan pokok rakyat.

2.4 Pembiayaan Mudharabah

Mudharabah berasal dari kata dharb, berarti memukul atau berjalan.

Pengertian memukul atau berjalan ini lebih tepatnya adalah proses seseorang memukulkan kakinya dalam menjalankan usaha. Secara teknis, mudharabah adalah akad kerja sama usaha antara dua pihak dimana pihak pertama (shahibul maal) menyediakan seluruh (100%) modal, sedangkan pihak lainnya menjadi pengelola. Keuntungan usaha secara mudharabah dibagi menurut kesepakatan yang dituangkan dalam kontrak, sedangkan apabila rugi ditanggung oleh pemilik modal selama kerugian itu bukan akibat kelalaian si pengelola. Seandainya kerugian itu diakibatkan karena kecurangan atau kelalaian si pengelola, si pengelola harus bertanggung jawab atas kerugian tersebut.

Undang-Undang Perbankan Syariah memberikan penjelasan yang dimaksud dengan akad mudharabah adalah akad kerja sama suatu usaha antara pihak pertama (malik, shahibul mal, atau bank syariah) yang menyediakan seluruh modal dan pihak kedua (amil, mudharib atau nasabah) yang bertindak selaku pengelola dana dengan membagi keuntungan usaha sesuai dengan kesepakatan yang dituangkan dalam akad, sedangkan kerugian ditanggung sepenuhnya oleh bank syariah kecuali jika pihak kedua melakukan kesalahan yang disengaja, lalai atau menyalahi aturan.

2.4.1 Rukun dan Syarat Pembiayaan Mudharabah

a. Penyedia dana (shahibul mal) dan pengelola (mudharib) harus cakap hukum.

16

b. Pernyataan ijab dan qabul harus dinyatakan oleh para pihak untuk menunjukkan kehendak mereka dalam mengadakan kontrak (akad), dengan memperhatikan hal-hal berikut:

1. Penawaran dan penerimaan harus secara eksplisit menunjukkan tujuan kontrak (akad).

2. Penerimaan dari penawaran dilakukan pada saat kontrak.

3. Akad dituangkan secara tertulis, melalui korespondensi, atau dengan menggunakan cara-cara komunikasi modern.

c. Modal ialah sejumlah uang dan/atau aset yang diberikan oleh penyedia dana kepada mudharib untuk tujuan usaha dengan syarat sebagai berikut:

1. Modal harus diketahui jumlah dan jenisnya.

2. Modal dapat berbentuk uang atau barang yang dinilai. Jika modal diberikan dalam bentuk aset, maka aset tersebut harus dinilai pada waktu akad.

3. Modal tidak dapat berbentuk piutang dan harus dibayarkan kepada mudharib, baik secara bertahap maupun tidak, sesuai dengan kesepakatan dalam akad.

d. Keuntungan mudharabah adalah jumlah yang didapat sebagai kelebihan dari modal. Syarat keuntungan berikut ini harus dipenuhi:

1. Keuntungan harus diperuntukkan bagi kedua pihak dan tidak boleh disyaratkan hanya untuk satu pihak.

2. Bagian keuntungan proporsional bagi setiap pihak harus diketahui dan dinyatakan pada waktu kontrak disepakati dan harus dalam bentuk prosentasi (nisbah) dari keuntungan sesuai kesepakatan. Perubahan nisbah harus berdasarkan kesepakatan.

3. Penyedia dana menanggung semua kerugian akibat dari mudharabah, dan pengelola tidak boleh menanggung kerugian apapun kecuali diakibatkan dari kesalahan yang disengaja, kelalaian, atau pelanggaran kesepakatan.

17

e. Kegiatan usaha oleh pengelola (mudharib) merupakan perimbangan (muqabil) dari modal yang disediakan oleh penyedia dana. Berkaitan dengan kegiatan usaha, maka harus memperhatikan hal-hal berikut:

1. Kegiatan usaha adalah hak eksklusif mudharib tanpa campur tangan penyedia dana, tetapi ia mempunyai hak untuk melakukan pengawasan.

2. Penyedia dana tidak boleh mempersempit tindakan pengelola, sehingga pengelola terhalang untuk mencapai tujuan mudharabah, yaitu keuntungan.

3. Pengelola tidak boleh menyalahi hukum syari‟ah Islam dalam tindakan yang berhubungan dengan mudharabah, dan harus mematuhi kebiasaan yang berlaku dalam aktifitas itu.

2.4.2 Macam-macam Mudharabah

Secara umum, mudharabah terbagi menjadi menjadi dua jenis yaitu sebagai berikut:

a. Mudharabah Mutlaqah

Adalah bentuk kerjasama antara shahibul maal dan mudharib yang cakupannya sangat luas dan tidak dibatasi oleh spesifikasi jenis usaha, waktu dan daerah bisnis. Dalam pembahasan fiqih ulama salafus saleh seringkali dicontohkan dengan ungkapan if’al ma syi’ta (lakukanlah sesukamu) dari shahibul maal ke mudharib yang memberi kekuasaan sangat besar.

b. Mudharabah Muqayyadah

Adalah kebalikan dari mudharabah muthlaqah. Si mudharib dibatasi dengan batasan jenis usaha, waktu atau tempat usaha. Adanya pembatasan ini seringkali mencerminkan kecenderungan umum si shahibul maal dalam memasuki jenis dunia usaha.

2.4.3 Jenis-Jenis Mudharabah a. Mudharabah Usaha Kecil

Mudharabah usaha kecil adalah pembiayaan syariah yang digunakan untuk tujuan poduktif dengan maksimum di atas Rp. 150

18

juta s/d Rp. 10 Milyar per nasabah pembiayaan. Mudharabah usaha kecil diberikan untuk tujuan produktif kepada pengusaha kecil berdasarkan prinsip-prinsip pembiayaan mudharabah,manajemen mudharabah usaha kecil adalah manajemen yang mengaturpembiayaan pada segmentasi di sektor produktif untuk tujuan modal kerja yaang berdasarkan ada prinsip mudharabah.

b. Mudharabah usaha Ritel (Mudharabah Kelayakan Usaha)

Mudharabah kelayakan usaha adalah pembiayaan syariah dengan minimal 20 juta dan maksimum s/d Rp. 150 juta per nasabah.

Mudaharabah kelayakan usaha diberikan untuk tujuan produktif kepada pengusaha kecil berdasarkan prnsip-prinsip pembiayaan mudharabah. Manajemen mudharabah kelyakan usaha adalah manajemen yang mengatur pembiayaan skala kecil s/d Rp 150 Juta di sektor produktif untuk tujuan modal kerja yang berdasarkan pada prinsip mudharabah.

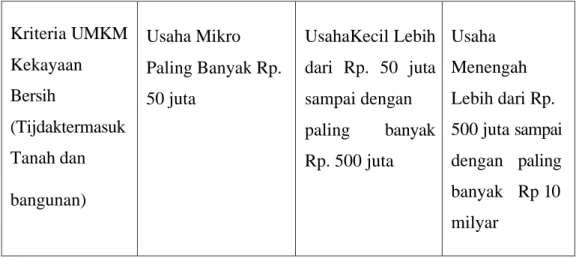

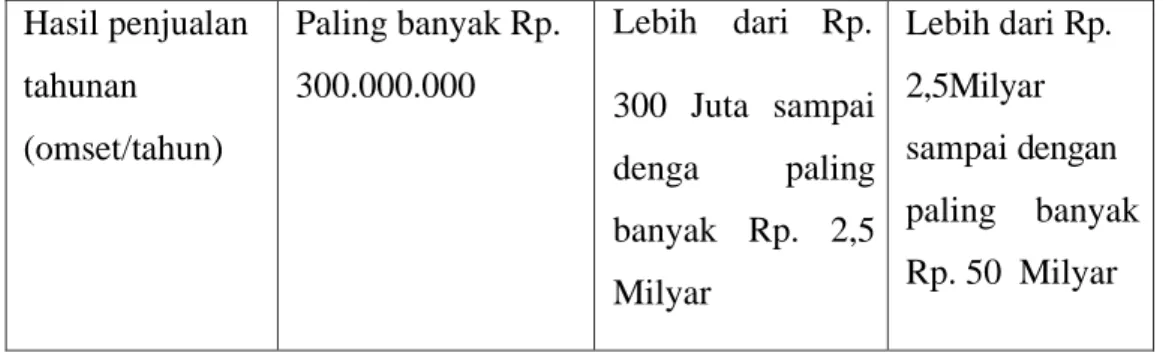

2.5 Pengertian UMKM (Usaha Mikro, Kecil dan Menengah di Indonesia) Keberpihakan pemerintah terhadap Usaha Mikro Kecil dan Menengah semakin jelas, dimana pemerintah terus berupaya meningkatkan peran dan kontribusi usaha mikro kecil menengah dalam perekonomian nasional.

Upaya- upaya yang dilakukan, antara lain, dengan menetapkan bahwa pemerataan hasil pembangunan harus mencakup program memberikan kesempatan kepada usaha kecil untuk memperluas dan mengatur usahanya, dengan jalan permodalan, meningkatkan keterampilan, dan membantu pemasaran hasil produknya.

Di Indonesia berdasarkan literatur yang ada hingga kini terdapat beberapa pengertian yang di dasarkan pada modal dan usaha serta jumlah tenaga kerja yang digunakan. Batasan-batasan tersebut antara lain.

19

a. Usaha Mikro

Menurut undang-undang Republik Indonesia Nomor 20 tahun 2008 tentang Usaha mikro, kecil dan menengah (UMKM), usaha mikro adalah usaha produktif milik perorangan dan/atau badan usaha perorangan yang memiliki kekayaan bersih (tidak termasuk tanah dan bangunan) paling banyak Rp. 50.000.000,- (Lima puluh juta rupiah) dan hasil penjualan tahunan (omzet/tahun) paling banyak Rp. 300.000.000,- (Tiga ratus juta rupiah). Bank Indonesia, Departemen perindustrian dan perdagangan memberi batasan berdasarkan aset yang dimiliki (tidak termasuk tanah dan bangunan) bahwa usaha mikro adalah usaha yang memiliki asset kurang dari Rp. 100.000.000,- (Seratus juta rupiah).

b. Usaha Kecil

Menurut undang-undang Republik Indonesia Nomor 20 tahun 2008 tentang Usaha mikro, kecil dan menengah (UMKM), usaha kecil adalah usaha ekonomi produktif yang yang berdiri sendiri, yang dilakukan orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau bukan anak cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dari usaha menengah maupun usaha besar. Kriteria dari usaha kecil adalah memiliki kekayaan bersih (tidak termasuk tanah dan bangunan) lebih dari Rp. 50.000.000,- (Lima puluh juta rupiah) sampai dengan paling banyak Rp. 500.000.000,- (Lima ratus juta rupiah) dan hasil penjualan tahunan (omzet/bulan) lebih dari Rp. 300.000.000,- (Tiga ratus juta rupiah) sampai dengan paling banyak Rp. 2.500.000.000,- (Dua milyar lima ratus juta rupiah). Departemen keuangan memberi batasan bahwa usaha kecil adalah usaha dengan omzet kurang dari Rp. 300.000.000,- (Tiga ratus juta rupiah). Departemen perindustrian perdagangan dan Departemen tenaga kerja memberi batasan berdasarkan jumlah tenaga kerja, bahwa usaha dengan jumlah tenaga kerja 5 sampai dengan 20 orang disebut usaha kecil. Sedangkan menurut GBHN tahun 1993, pengusaha kecil adalah mereka yang lemah dalam hal modal, tenaga

20

kerja serta dalam penerapan teknologi.

c. Usaha Menengah

Menurut undang-undang Republik Indonesia Nomor 20 tahun 2008 tentang Usaha mikro, kecil dan menengah (UMKM), usaha menengah adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau bukan anak cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dari usaha menengah maupun usaha besar. Kriteria dari usaha kecil adalah memiliki kekayaan bersih (tidak termasuk tanah dan bangunan) lebih dari Rp. 500.000.000,- (Lima ratus juta rupiah) sampai dengan paling banyak Rp. 10.000.000.000,- (Sepuluh milyar rupiah). Dan hasil penjualan tahunan (omzet/bulan) Rp. 2.500.000.000,- (Dua milyar lima ratus juta rupiah) sampai dengan paling banyak Rp. 50.000.000.000,- (Lima puluh milyar rupiah).

Didalam Undang-undang Nomor 20 tahun 2008 tersebut, pengertian UMKM tergambar dari kriteria UMKM yang dibedakan berdasarkan, pertama: kekayaan bersih (tidak termasuk tanah dan bangunan), kedua: hasil penjualan tahunan (omzet/tahun).

Secara ringkas kriteria usaha mikro, kecil dan menengah adalah sebagai berikut:

Tabel 2.1. Krateria UMKM

Kriteria UMKM Kriteria UMKM

Kekayaan Bersih

(Tijdaktermasuk Tanah dan bangunan)

Usaha Mikro Paling Banyak Rp.

50 juta

UsahaKecil Lebih dari Rp. 50 juta sampai dengan paling banyak Rp. 500 juta

Usaha Menengah Lebih dari Rp.

500 juta sampai dengan paling banyak Rp 10 milyar

21

Hasil penjualan tahunan

(omset/tahun)

Paling banyak Rp.

300.000.000

Lebih dari Rp.

300 Juta sampai denga paling banyak Rp. 2,5 Milyar

Lebih dari Rp.

2,5Milyar sampai dengan paling banyak Rp. 50 Milyar Sumber : Data Sekunder 2020

Tabel 2.2 Plafon Pebmbiayaan

Plafon Pembiayaan

Jenis Usaha Jumlah (plafon) Pembiayaan

Usaha Mikro Rp. 50.000.000,00 (Lima Puluh juta rupiah)

Usaha Kecil Rp. 50.000.000,00 (Lima puluh juta rupiah) s/d Rp.

500.000.000,00 (Lima ratus juta rupiah)

Usaha Menengah Rp. 500.000.000,00 (Lima ratus juta rupiah) s/d Rp.

5.000.000.000,00 (Lima milyar rupiah) Sumber : Data Sekunder 2020 .

2.5.1 Karakteristik UMKM (Usaha Mikro, Kecil dan menengah a. Usaha Mikro

Berikut ini ciri-ciri usaha mikro:

1. Jenis barang atau komoditi usahanya tidak selalu tetap, sewaktu- waktu dapat terganti.

2. Tempat usahanya tidak selalu menetap, sewaktu-waktu dapat pindah tempat.

3. Belum melakukan administrasi keuangan yang sederhana sekalipun, dan tidak memisahkan keuangan keluarga dengan keuangan usaha.

4. Sumber daya manusianya (Pengusahanya) belum memiliki jiwa z

22

b.U saha Kecil

Berikut ini cirri-ciri usaha kecil:

1.

Jenis barang/komoditi yang diusahakan umumnya sudah tetap tidak gampang berubah.2.

Lokasi/tempat usahanya umumnya sudah menetap tidak berpindah- pindah.3.

Pada umumnya sudah melakukan a2dhbydministrasi keuangan walau masih sederhana, keuangan perusahaan sudah mulai dipisahkan dengan keuangan keluarga, sudah membuat neraca usaha.4.

Sudah memiliki izin usaha dan persyaratan legalitas lainnya termasuk NPWP.5.

Sumber daya manusianya (Pengusaha) memiliki pengalaman dalam berwira usaha.6.

Sebagian sudah akses ke perbankan dalam hal keperluan modal.7.

Sebagian besar belum mendapat menejemen usahanya dengan baik seperti bussines planning.c. Usaha Menengah

Berikut ini ciri-ciri usaha menengah:

1. Pada umumnya telah memiliki menejemen dan organisasi yang lebih baik, lebih teratur, bahkan lebih modern, dengan pembagian tugas yang jelas antara lain: bagian keuangan, bagian pemasaran, dan bagian produksi.

2. Telah melakukan menejemen keuangan dengan menerapkan system akuntansi dengan teratur, sehingga memudahkan untuk auditing dan penilaian atau pemeriksaan termasuk perbankan.

3. Telah melakukan aturan atau pengelolaan dan organisasi perburuhan, telah ada jamsostek, pemeliharaan kesehatan, dll.

4. Sudah memiliki segala persyaratan legalitas antara lain: izin tetangga, izin usaha, izin tempat, NPWP, upaya pengelolaan

23

lingkungan dll.

5. Sudah akses kepada sumber-sumber pendanaan perbankan.

6. Pada umumnya sudah memiliki sumber daya manusia yang terlatih dan terdidik.

BAB III METODOLOGI

3.1 Waktu dan Tempat

Pelaksanaan Tugas Akhir ini dimulai April sampai dengan Juli 2020 di PT. Bank BNI Syariah Makassar Kantor Cabang Utama, Jl. Dr. Sam Ratulangi No. 140, Kel. Mario, Kec. Mariso Makassar, Sulawesi Selatan.

3.2 Jenis dan Sumber Data

Jenis data yang digunakan dalam Tugas Akhir ini yaitu :

1. Data primer yaitu sumber data yang diperoleh secara langsung berupa wawancara, jajak pendapat dari individu atau kelompok (karyawan) maupun hasil observasi dari suatu obyek penilitan , kejadian atau hasil pengujian (benda).

2. Data sekunder yaitu data yang diperoleh dari literatur-literatur kepustakaan seperti buku-buku karya tulis berupa makalah, koran, majalah, artikel, jurnal serta sumber lainnya yang berkaitan dengan materi penulisan.

3.3 Metode Pengumpulan Data

Teknik pengumpulan data dalam penulisan Tugas Akhir ini yaitu observasi, wawancara,dan studi literatur.

a. Observasi

Metode observasi yaitu metode yang dilakukan dengan mengamati langsung pekerjaan yang di selidiki tanpa mengajukan pertanyaan.

b. Wawancara

Wawancara yaitu metode yang di gunakan pada seseorang dengan tujuan mendapatkan informasi secara lisan dengan bercakap-cakap dan bertatap muka langsung dengan Pimpinan atau Karyawan tersebut.

c. Studi literatur

Metode studi literatur yaitu metode pengumpulan data berdasarkan referensi buku-buku atau literatur yang sudah ada yang berhubungan pembiayaan mudharabah.

25

3.4 Metode Analisis Data

Analisis data yang digunakan dalam penulisan Tugas Akhir ini yaitu analisis kuantitatif. Analisis menekankan pada penggunaan angka- angka yang membuatnya menjadi lebih mendetail dan lebih jelas, selain itu penggunaan tabel, grafik, dan juga diagram sangat memudahkan untuk dibaca.

a. Metode kualitatif merupakan metode yang menekankan pada aspek pemahaman lebih mendalam terhadap suatu masalah dari pada melihat permasalahan, penelitian kualitatif adalah sebuah penelitian riset yang sifatnya deskripsi, cenderung menggunakan analisis dan menampakkan proses maknanya.

b. Metode kuantitatif adalah salah satu jenis penelitian yang lebih sistematik, spesifik, terstruktur dan juga terencana dengan baik dari awal hingga mendapatkan sebuah kesimpulan. Kuantitatif lebih menekankan pada penggunaan angka-angka yang membuatnya menjadi lebih mendetail dan leibh jelas, selain itu penggunaan tabel, grafik, dan juga diagram sangat memudahkan untuk dibaca.

3.5 Definisi Operasional a. Bank Syariah

Bank Syariah adalah bank yang menjalankan kegiatan usaha berdasarkan prinsip syariah, atau prinsip hukum islam yang diatur dalam fatwa Majelis Ulama Indonesia seperti prinsip keadilan dan keseimbangan (‘adl wa tawazun), kemaslahatan (maslahah), universalisme (alamiyah), serta tidak mengandung gharar, maysir, riba, zalim dan obyek yang haram.

b. Pinjaman syariah

Kredit yang diberikan kepada nasabah dengan syarat utama melakukan akad jual beli dengan cara pembayaran dengan batasan waktu ditentukan dengan syarat kredit sesuai dengan prinsip syariah.

c. Pembiayaan Mudharabah

Pembiayaan Mudharabah adalah akad kerjasama antara bank selaku pemilik dana (shahibul maal) dengan nasabah selaku (mudharib) yang mempunyai keahlian atau ketrampilan untuk mengelola suatu usaha yang

26

produktif dan halal. Hasil keuntungan dari penggunaan dana tersebut dibagi bersama berdasarkan nisbah yang disepakati.

d. Penyaluran pembiayaan berbasis syariah adalah penyediaan uang atau tagihan berdasarkan persetujuan atau kesepakatan antar pihak bank dengan pihak lain yang mewajibkan pihak yang dibiayai untuk mengambil uang atau tagihan tersebut setelah jangka waktu tertentu dengan imbalan atau bagi hasil.

e. Nisbah bagi hasil pembiayaan ialah jumlah bagi hasil yang di peroleh antara pihak peminjam dengan pihak pemilik pinjman .

f. Pemilik dana (Shahibul amal) ialah seseorang yang mempercayakan sejumlah modal kepada pengololah dana sesuai perjanjian antara dua bela pihak.

g. Pembiayaan bermasalah ialah ketidak mampuan nasabah dalam menenuhi kewajibanya.

h. Usaha Mikro Kecil dan Menengah adalah usaha yang bergerak dalam bidang perdagangan yang mana menyangkut aktifitas berwirausaha.

i. Usaha mikro adalah sebuah usaha mikro yang dimiliki oleh perseorangan

atau badan usaha .

27