AKUNTANSI PADA LEMBAGA AMIL ZAKAT

Studi Kasus pada Yayasan Z

Nurul Adilla

Fitriany

Program Ekstensi Akuntansi, Fakultas Ekonomi, Universitas Indonesia

Abstrak

Penelitian ini adalah sebuah studi kasus tentang akuntansi pada Yayasan Z. Tujuannya untuk meneliti pencatatan (jurnal) akuntansi serta format laporan keuangan pada Yayasan Z. Penelitian ini menggunakan metodologi penelitian berupa wawancara, observasi, dan studi literatur. Hasil penelitian ini yaitu pencatatan (jurnal) akuntansi telah sesuai dengan Pedoman Akuntansi Lembaga Zakat (Forum Zakat), kecuali pada investasi tidak ada jurnal penyesuaian nilai wajar pada akhir periode. Selain itu kurang lengkapnya pencatatan (jurnal) akuntansi pada akun penyaluran di Pedoman Sistem Informasi Akuntansi milik Yayasan Z. Laporan Keuangan telah sesuai dengan PSAK terkait khususnya PSAK 109 dan PSAK 2, dan PSAK 101 kecuali penyajian dana untuk amil. Dana untuk amil di laporan perubahan dana zakat dan dana infak/sedekah disajikan sebagai pengurang dari penerimaan sedangkan berdasarkan PSAK harus disajikan sebagai penyaluran dana.

Kata Kunci : Lembaga Amil Zakat; pencatatan (jurnal) akuntansi; laporan keuangan

Accounting of Amil Zakat Institution

Case Study on the Yayasan Z

Abstact

This research is a case study of accounting at the Foundation Z. The aim is to examine the record (journal) accounting and financial reporting format on Foundations Z. This study uses a research methodology interviews, observation, and study of literature. Recording the results of this study (journal) accounting in accordance with Accounting Guideline Institute Zakat (Zakat Forum), no investment except in the journal fair value adjustment at the end of the period. Additionally incomplete records (journal) on account distribution in accounting guidelines of the Foundation of Accounting Information System Z. Financial Statements in accordance with SFAS 109 and SFAS related specifically SFAS 2, and SFAS 101 except for the presentation of funds to amyl. Funds to report changes in the amil zakat funds and fund donation / charity presented as a deduction from the proceeds, while under SFAS should be presented as the distribution of funds.

Keywords: Institute Amil Zakat; recording (journal) accounting; the financial statements

1. Pendahuluan

Dalam kehidupan agama Islam, zakat merupakan kewajiban bagi setiap muslim dan muslimah yang mampu secara ekonomi. Hal ini sesuai dengan firman Allah pada surat Al-Baqarah ayat 34, yakni “Dan dirikanlah sholat, tunaikanlah zakat, dan rukuklah beserta orang-orang yang rukuk.” Membayar zakat dalam menjalankan upaya kewajiban zakat, mengumpulkan dan mendistribusikan ragam sedekah yang akan mewujudkan kesucian harta dan jiwa (Syamsuddin, 2013 dalam Terjemahan UU Zakat Sudan Tahun 2001 M).

Amil Zakat sebagai penghimpun dana masyarakat harus memiliki pengelolaan yang baik dan sesuai syariah agar dana masyarakat tersebut dapat dipertanggungjawabkan dengan sebaik-baiknya. Amil Zakat harus memberikan informasi dari dana zakat yang diterima dan disalurkannya. Pada tahun 2010 disahkannya standar akuntansi bagi lembaga amil zakat yaitu PSAK 109 tentang Akuntansi Zakat dan Infak/Sedekah. Lembaga amil zakat diharuskan untuk menggunakan PSAK tersebut untuk membuat laporan keuangan. Laporan keuangan Amil Zakat bertujuan sebagai alat pertanggungjawaban (akuntabilitas) dan transparansi pengelolaan keuangan kepada para pemangku kepentingan serta sebagai alat untuk evaluasi kinerja manajerial dan organisasi (Kustiawan, 2012).

Sebelum ada PSAK 109, lembaga amil zakat menggunakan PSAK Nomor 45 tentang Pelaporan Keuangan Entitas Nirlaba. Organisasi nirlaba termasuk ke dalam organisasi sektor publik. Menurut Nordiawan (2010), organisasi sektor publik adalah sebuah entitas ekonomi yang menyediakan barang publik atau jasa publik untuk meningkatkan kesejahteraan masyarakat dan bukan untuk mencari keuntungan finansial. PSAK 45 tersebut kurang sesuai dalam merangkum kegiatan lembaga amil zakat. Karena PSAK tersebut hanya menampilkan laporan aktivitas dari penerimaan dan penyaluran, tapi tidak secara detail memberikan informasi mengenai penyaluran zakat ke penerima delapan asnaf serta dana yang berhak diterima amil.

Berdasarkan latar belakang yang telah diuraikan sebelumnya, perumusan masalah dalam penelitian ini didefinisikan sebagai berikut:

- Bagaimanakah format laporan keuangan untuk lembaga zakat pada Yayasan Z?

- Bagaimanakah pencatatan (jurnal) akuntansi pada lembaga zakat atas persediaan, investasi, aset tetap serta penerimaan dan penyaluran zakat?

Berdasarkan latar belakang dan perumusan masalah yang telah diuraikan sebelumnya, maka tujuan penelitian ini dapat diuraikan menjadi tiga aspek, yaitu:

- Untuk meneliti format laporan keuangan yang digunakan oleh Yayasan Z apakah telah sesuai standar akuntansi.

- Untuk meneliti pencatatan (jurnal) akuntansi yang diterapkan pada lembaga zakat atas persediaan, investasi, aset tetap, penerimaan dan penyaluran zakat pada Yayasan Z apakah telah sesuai standar akuntansi.

2. Tinjauan Teoritis

2.1. Definisi Zakat

Berdasarkan PSAK 109, definisi zakat adalah harta yang wajib dikeluarkan oleh muzakki sesuai dengan ketentuan syariah untuk diberikan kepada yang berhak menerimanya (mustahiq). Definisi menurut Mazhab Maliki yaitu zakat sebagai: “ Mengeluarkan sebagian yang khusus dari harta yang khusus pula yang telah mencapai nisab (batas kuantitas yang mewajibkan zakat) kepada orang-orang yang berhak menerimanya. Dengan catatan, kepemilikan itu penuh dan mencapai haul (setahun), bukan barang tambang dan bukan pertanian.” Sedangkan menurut Hanafi, definisi zakat sebagai: “Menjadikan sebagian harta yang khusus dari harta yang khusus sebagai milik orang yang khusus, yang ditentukan oleh syari’at karena Allah SWT.

Muzakki adalah individu muslim yang secara syariah wajib membayar (menunaikan) zakat. Dan Mustahiq adalah orang atau entitas yang berhak menerima zakat. Berdasarkan firman Allah SWT pada Surat At Taubah ayat 60 yang artinya:

“Sesungguhnya zakat-zakat itu hanyalah untuk orang-orang fakir, orang-orang miskin, pengurus-pengurus zakat, para mu’allaf yang dibujuk hatinya, untuk (memerdekakan) budak, orang–orang yang berhutang, untuk jalan Allah dan untuk mereka yang sedang dalam perjalanan, sebagai suatu ketetapan yang diwajibkan Allah, dan Allah Maha Mengetahui lagi Maha Bijaksana.”

Dari ayat tersebut diatas dapat diketahui bahwa Mustahiq terdiri dari delapan golongan, diantaranya: 1) Fakir; 2) Miskin; 3) Amil Zakat; 4) Muallaf; 5) Riqab; 6) Orang yang terlilit utang (ghorim); 7) Fisabilillah; 8) Ibnu sabil. Berikut ini akan dibahas mengenai syarat dan wajib zakat serta hukum zakat bagi umat muslim. Syarat bagi orang yang akan berzakat (Nurhayati, 2011), antara lain:

1. Islam, berarti mereka yang beragama Islam baik anak-anak atau sudah dewasa, berakal sehat atau tidak. 2. Merdeka, berarti bukan budak dan memiliki kebebasan untuk melaksanakan dan menjalanka seluruh syariat

Islam.

3. Memiliki satu nisab dari salah satu jenis harta yang wajib dikenaka zakat dan cukup haul.

Objek zakat (Nurhayati, 2011) yaitu halal, milik penuh, berkembang, bertambah secara nyata, cukup nisab, cukup haul, bebas dari utang, lebih dari kebutuhan pokok. Zakat memiliki dua jenis. Yang pertama zakat fitrah yang dilakukan oleh semua umat muslim maksimal sebelum sholat Idhul Fithri sebesar 2,176 Kg. Dan yang kedua yaitu zakat harta yang harus dimiliki minimal satu tahun. Zakat Harta adalah zakat yang boleh dibayarkan pada waktu yang tidak tertentu, mencakup hasil perniagaan, pertanian, pertambangan, hasil laut, hasil ternak, harta temuan, emas dan perak serta hasil kerja (profesi) yang masing-masing memiliki perhitungan sendiri-sendiri. Perhitungan zakat profesi disetarakan dengan emas apabila hartanya minimal setara (nishab) dengan 85 gram dan dimiliki selama satu tahun, maka zakatnya sebesar 2,5% dari jumlah hartanya.

2.2. Infak/Sedekah

Yang disebut sebagai Infak/sedekah berdasarkan PSAK 109 adalah harta yang diberikan secara sukarela oleh pemiliknya, baik yang peruntukannya dibatasi (ditentukan) maupun tidak dibatasi. Infak dan sedekah memiliki pengertian yang hampir sama. Namun shadaqah atau sedekah memiliki tiga pengertian utama, menurut Nurhayati (2011):

1. Shodaqoh merupakan pemberian kepada fakir, miskin yang membutuhkan tanpa mengharapkan imbalan (azzuhaili). Shadaqah bersifat sunah.

2. Shadaqah dapat berupa zakat, karena dalam beberapa teks Al Quran dan As Sunah ada yang tertulis denga shadaqah, padahal yang dimaksud adalah kata zakat.

3. Shadaqah adalah sesuatu yang ma’ruf (benar dalam pandangan syariah). Pengertian ini yang membat shadaqah menjadi luas, hal ini sesuai dengan hadis Nabi Muhammad SAW, “Setiap kebajikan, adalah shadaqah.”(HR Muslim)

Jenis infak terbagi menjadi dua jenis, yaitu infak wajib dan infak sunah (Nurhayati, 2011). Infak wajib terdiri atas zakat dan nazar, yang bentuk dan jumlah pemberiannya telah ditentukan. Infak sunah yaitu infak yang dilakukan seorang muslim untuk mencari ridha Allah, bisa dilakukan dengan berbagai cara dan berbagai bentuk. Misalnya memberi makanan bagi orang yang terkena bencana.

2.3. Wakaf

Definisi wakaf menurut Sabiq (2010) adalah secara bahasa bermakna al-habsu (menahan). Dalam istilah syariah, wakaf berarti menahan harta asal (pokok) dan menyedekahkan hasilnya di jalan Allah SWT atau bisa juga dengan kata lain, menahan sebuah harta, dan membelanjakan manfaatnya di jalan Allah SWT.

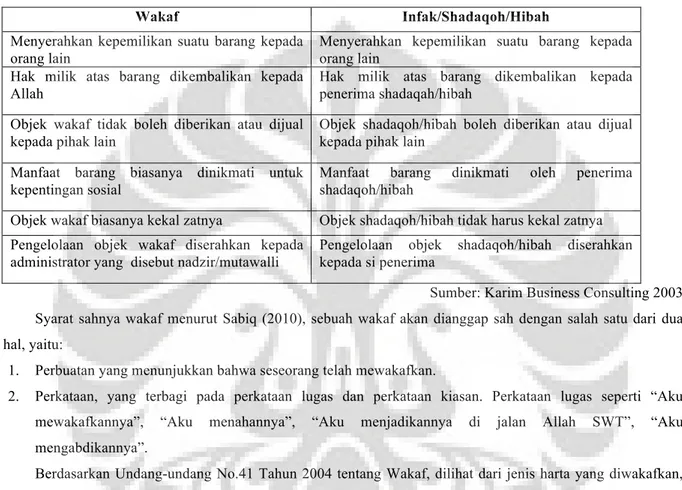

Menurut Nurhayati (2011), wakaf mirip dengan infak/shadaqoh dan hibah. Persamaannya dalam bentuk penyerahan barang/sumber daya pada pihak lain. Tetapi jika kita bandingkan secara langsung, akan dapat dilihat perbedaannya (lihat tabel 1 di bawah).

Tabel 1 Perbedaan Wakaf dengan Shadaqah/Hibah

Wakaf Infak/Shadaqoh/Hibah

Menyerahkan kepemilikan suatu barang kepada orang lain

Menyerahkan kepemilikan suatu barang kepada orang lain

Hak milik atas barang dikembalikan kepada Allah

Hak milik atas barang dikembalikan kepada penerima shadaqah/hibah

Objek wakaf tidak boleh diberikan atau dijual kepada pihak lain

Objek shadaqoh/hibah boleh diberikan atau dijual kepada pihak lain

Manfaat barang biasanya dinikmati untuk kepentingan sosial

Manfaat barang dinikmati oleh penerima shadaqoh/hibah

Objek wakaf biasanya kekal zatnya Objek shadaqoh/hibah tidak harus kekal zatnya Pengelolaan objek wakaf diserahkan kepada

administrator yang disebut nadzir/mutawalli

Pengelolaan objek shadaqoh/hibah diserahkan kepada si penerima

Sumber: Karim Business Consulting 2003 Syarat sahnya wakaf menurut Sabiq (2010), sebuah wakaf akan dianggap sah dengan salah satu dari dua hal, yaitu:

1. Perbuatan yang menunjukkan bahwa seseorang telah mewakafkan.

2. Perkataan, yang terbagi pada perkataan lugas dan perkataan kiasan. Perkataan lugas seperti “Aku mewakafkannya”, “Aku menahannya”, “Aku menjadikannya di jalan Allah SWT”, “Aku mengabdikannya”.

Berdasarkan Undang-undang No.41 Tahun 2004 tentang Wakaf, dilihat dari jenis harta yang diwakafkan, wakaf terdiri dari benda tidak bergerak, benda bergerak selain uang dan benda bergerak berupa uang. Umumnya orang mewakafkan tanah, bangunan masjid, bangunan sekolah dan lainnya..

2.4. Organisasi Pengelola Zakat (OPZ)

Menurut Undang-undang No.23 Tahun 2011, amil zakat dibagi menjadi dua, yaitu:

1. Badan Amil Zakat Nasional (BAZNAS) adalah lembaga yang melakukan pengelolaan zakat secara nasional, yang dibentuk oleh pemerintah.

2. Lembaga Amil Zakat yang selanjutnya disingkat LAZ adalah lembaga yang dibentuk masyarakat yang memiliki tugas membantu pengumpulan, pendistribusian, dan pendayagunaan zakat.

Persamaan antara kedua organisasi ini adalah sama-sama menghimpun dan mendistribusikan serta mendayagunakan zakat dari dan untuk masyarakat. Persamaan selanjutnya adalah laporan keuangan dari keduanya harus diaudit minimal satu tahun sekali. Perbedaannya terletak pada badan yang membuat organisasi tersebut. BAZ dibuat oleh pemerintah sedangkan LAZ dibuat oleh masyarakat (swasta). Perbedaan selanjutnya adalah BAZ melaporkan laporan keuangan yang telah diaudit ke Presiden melalui Menteri Agama dan DPR RI, sedangkan LAZ harus melaporkan laporan keuangan audit ke BAZ.

2.5. Akuntansi Zakat

Akuntansi adalah sistem informasi yaitu mengoleksi, mencatat, menyimpan, dan memproses akuntansi dan data lain untuk menghasilkan informasi bagi pembuat keputusan (Romney & Steinbart, 2012). Sedangkan definisi zakat berdasarkan PSAK 109 adalah harta yang wajib dikeluarkan oleh muzakki sesuai dengan ketentuan syariah untuk diberikan kepada yang berhak menerimanya (mustahiq). Berdasarkan PSAK 1 Revisi 2009, laporan keuangan adalah suatu penyajian terstruktur dari posisi keuangan dan kinerja keuangan suatu entitas yang bertujuan laporan keuangan adalah memberikan informasi mengenai posisi keuangan, kinerja keuangan, dan arus kas entitas yang bermanfaat bagi sebagian besar kalangan pengguna laporan dalam pembuatan keputusan ekonomi. Laporan keuangan terdiri atas: laporan posisi keuangan, laporan perubahan dana, laporan perubahan aset kelolaan, laporan arus kas, dan catatan atas laporan keuangan.

Selanjutnya akan dijelaskan mengenai akun-akun yang terdapat di Lembaga Amil Zakat namun sedikit berbeda dengan akuntansi konvensional, diantaranya yaitu persediaan, investasi, aset tetap, dan penerimaan serta penyaluran dana..

1. Persediaan (Forum Zakat, 2012) adalah aset lancar dalam bentuk barang, baik karena pengadaan atau penerimaan dalam bentuk non kas, yang dimaksudkan untuk disalurkan atau diserahkan dalam rangka penyaluran zakat dan infak/sedekah. Yang termasuk dalam kategori persediaan antara lain: bahan habis pakai, seperti bahan makanan; atau aset yang memiliki umur ekonomis panjang, seperti mobil ambulan yang dimaksudkan oleh pemberi untuk disalurkan.

2. Investasi adalah penyertaan aset pada entitas lain untuk pertumbuhan aset dan tidak dimaksudkan untuk dikonversi ke dalam aset yang lain dalam waktu kurang dari satu tahun (Forum Zakat, 2012).

3. Aset tetap adalah aset berwujud yang diperoleh dalam bentuk siap pakai atau dengan dibangun lebih dahulu, yang digunakan dalam operasi organisasi, yang tidak dimaksudkan untuk dijual dalam rangka kegiatan normal organisasi dan mempunyai masa manfaat lebih dari satu tahun. Aset tetap yang diperoleh dari dana zakat/infak dan sedekah berupa sarana dan/atau prasarana yang secara fisik berada di dalam pengelolaan Amil Zakat lebih dari satu tahun dikategorikan sebagai Aset Tidak Lancar Kelolaan.

Sedangkan berdasarkan PSAK 16 revisi 2011, aset tetap adalah aset berwujud yang:

a) dimiliki untuk digunakan dalam produksi atau penyediaan barang atau jasa untuk direntalkan kepada pihak lain, atau untuk tujuan administratif; dan

b) diharapkan untuk digunakan selama lebih dari satu periode.

4. Penerimaan adalah penambahan sumber daya dalam bentuk zakat, infak/sedekah dan dana sosial keagamaan lainnya baik berbentuk kas maupun non kas sebagai hasil aktivitas pengumpulan Amil Zakat serta penempatan/pengelolaan dana tersebut (Forum Zakat, 2012).

5. Penyaluran adalah pengurangan sumber daya dalam bentuk Zakat, Infak/sedekah dan dana sosial keagamaan lainnya baik berupa kas maupun non kas dalam rangka pendistribusian dan pendayagunaan kepada mustahik/penerima manfaat serta pengurangan sebagai konsekuensi pengelolaan dana (Forum Zakat, 2012).

2.6. Penelitian Sebelumnya

Terdapat beberapa penelitian sebelumnya yang menjadi acuan bagi penulis untuk lebih mengembangkan dari penelitian sebelumnya. Diantaranya yaitu Najah (2010), Aprianis (2011), Fadilah (2011), Sari (2012), Rahmawati (2012) dan Carnavian (2013). Pada penelitian Najah, Sari, Rahmawati dan Carnavian mengenai

penerapan akuntansi zakat pada Badan Amil Zakat, sedangkan penelitian Aprianis dan Fadilah mengenai pengendalian internal di Lembaga Amil Zakat.

3. Metode Penelitian

3.1. Metodologi Penelitian

Metodologi Penelitian sebagai langkah-langkah dalam melakukan penelitian bertujuan supaya pelaksanaan penelitian lebih sistematis dan terarah. Penelitian ini bersifat studi kasus untuk meneliti akuntansi pada Lembaga Amil Zakat di Yayasan Z. Menurut Sekaran (2011), studi kasus bersifat kualitatif, berguna dalam menerapkan solusi untuk masalah saat ini yang didasarkan pada pemecahan masalah penelitian sebelumnya. Studi kasus umumnya kualitatif dan seringkali digunakan sebagai alat dalam pengambilan keputusan manajerial.

Tahapan penelitian terdiri dari identifikasi masalah, landasan teori, pengumpulan data, wawancara, hasil dan pembahasan serta kesimpulan dan saran. Seperti dibawah ini:

1. Melakukan identifikasi masalah atau topik yang ingin diangkat oleh Penulis mengenai penerapan aturan PSAK 109 dan PSAK terkait mengenai laporan keuangan dan akun-akun persedian, investasi, aset tetap, penerimaan dan penyaluran.

2. Menyusun landasan teori yang menjadi dasar pembahsan tentang zakat dan peraturannya serta akuntansi zakat yang didukung dengan teori-teori dari beberapa buku dan jurnal yang didapatkan.

3. Mengumpulkan data dan informasi dari para narasumber (wawancara) terkait penerapan PSAK 109 tentang akuntansi zakat dan infak/sedekah dan PSAK lainnya yang berkaitan dengan akun-akun yang diteliti. 4. Melakukan analisis data keuangan dan informasi lain yang diperoleh dari Yayasan Z untuk mengetahui

penerapan akuntansi yang dilakukan telah atau belum sesuai dengan PSAK 109 dan PSAK yang berkaitan lainnya. Terakhir, melakukan analisis deskriptif sehingga diperoleh kesimpulan atas penelitian yang dilakukan Penulis ini.

Data yang dikumpulkan dalam penelitian ini terdiri atas data primer dan data sekunder. Selanjutnya akan dijelaskan masing-masing di bawah ini:

1. Data Primer. Teknik pengumpulan data dilakukan secara langsung pada objek penelitian. Data primer yang digunakan diperoleh dari metode wawancara.

2. Data Sekunder. Data tersebut bisa berasal dari internal dan eksternal organisasi dan dapat diakses melalui internet, penelusuran dokumen atau publikasi informasi. Data sekunder yang digunakan meliputi:

- Profil Yayasan Z - Struktur Organisasi - Laporan Keuangan

Lembaga amil zakat (LAZ) yang dijadikan sebagai objek penelitian oleh Penulis adalah Yayasan Z. Penulis memilih LAZ ini karena bersifat terbuka untuk memberikan kesempatan kepada Penulis melakukan eksplorasi terkait pencatatan akuntansi dari laporan keuangan sampai dengan ke akun-akun yang menjadi penelitian. Hal tersebut yang menjadi pertimbangan Penulis di dalam pemilihan sampel.

3.2. Profil Yayasan Z

Yayasan Z didirikan dengan akta notaris pada tahun 1999. Akta ini telah dilaporkan kepada Departemen Kehakiman dan Hak Asasi Manusia Republik Indonesia dan disahkan pada tahun 2000. Yayasan memulai kegiatannya pada tahun 1999. Yayasan Z telah didaftarkan dalam Daftar Yayasan/Badan Sosial ke Dinas Sosial

Pemerintah Propinsi Daerah Khusus Ibu Kota Jakarta pada tahun 2000 dengan ijin operasi di bidang penanganan masalah sosial kemanusiaan.

Berdasarkan Surat Keputusan Menteri Agama Republik Indonesia, Yayasan Z telah resmi ditetapkan sebagai Lembaga Amil Zakat Nasional. Selain itu Yayasan Z juga telah ditetapkan sebagai lembaga yang menerima pembebasan bea masuk dan cukai berdasarkan Surat Keputusan Menteri Keuangan Republik Indonesia. Pada tahun 2008, Yayasan Z teregister sebagai NGO in Special Consultative Status with the Economic and Social Council of The United Nations. Berdasarkan Keputusan Menteri Sosial Republik Indonesia, Yayasan Z mempunyai lingkup kerja secara nasional sebagai organisasi sosial yang bergerak di bidang kesejahteraan sosial.

4. Hasil Penelitian dan Pembahasan

4.1. Format Laporan Keuangan

Penelitian atas format laporan keuangan dilakukan dengan cara membandingkan Laporan keuangan Yayasan Z dengan format laporan berdasarkan PSAK 109 tentang Akuntansi Zakat dan Infak/sedekah, PSAK 2 tentang Laporan Arus Kas, dan PSAK-PSAK yang terkait. Di dalam PSAK 109 disebutkan laporan keuangan Amil Zakat terdiri dari laporan poisisi keuangan, laporan perubahan dana zakat, laporan perubahan dana infak/sedekah, laporan perubahan dana amil, laporan aset kelolaan, laporan arus kas, dan catatan atas laporan keuangan. Namun laporan arus kas tidak secara detail informasi penulisan formatnya karena dipersamakan dengan PSAK 2 tentang laporan arus kas. Perbandingan laporan keuangan tersebut dapat dilihat pada tabel 2 dibawah ini.

Tabel 2 Perbandingan Laporan Keuangan

No. Nama Laporan pada Laporan Keuangan

PSAK 109 Yayasan Z

1 Laporan Posisi Keuangan Laporan Posisi Keuangan 2 Laporan Perubahan Dana Zakat Laporan Perubahan Dana Zakat

3

Laporan Perubahan Dana Infak/Sedekah

Laporan Perubahan Dana Infak 4 Laporan Perubahan Dana Amil Laporan Perubahan Dana Pengelola

5 n/a Laporan Perubahan Dana Wakaf

6 n/a Laporan Perubahan Dana Fasum dan Fasos

7 Laporan aset Kelolaan Laporan aset Kelolaan 8 Laporan Arus Kas Laporan Arus Kas

9 Catatan atas Laporan Keuangan Catatan atas Laporan Keuangan

Sumber: olahan sendiri Secara substansi isi laporan keuangan, Yayasan Z telah mengikuti PSAK 109. Namun pada keterangan n/a atau not applicable maksudnya Yayasan Z melakukan pengembangan terhadap laporan perubahan dana dan dalam PSAK 109 tidak diatur, yaitu penambahan laporan perubahan dana wakaf dan dana non halal. Secara

substansi, laporan perubahan dana wakaf dan dana fasum dan fasos telah mengikuti format laporan perubahan dana zakat dan infak/sedekah, yaitu terdiri dari penerimaan, penyaluran, surplus (defisit), saldo awal, dan saldo akhir. Dana wakaf merupakan dana yang diterima dari aktivitas wakaf dan juga terdapat bagi hasil dari wakaf dari penempatan dana wakaf (penerimaan bagi hasil dari investasi perumahan karyawan) dan disalurkan sesuai kebijakan Yayasan Z. Dana fasum dan fasos merupakan dana yang diperoleh dari dana fasilitas umum dan bunga bank konvensional yang disalurkan ke untuk fasilitas umum. Yayasan Z juga mengganti nama Laporan Perubahan Dana Amil menjadi Laporan Perubahan Dana pengelola.

Paporan posisi keuangan, diketahui bahwa pos-pos akun yang disajikan pada laporan posisi keuangan Yayasan Z terdiri atas kas dan setara kas, piutang, investasi, aset tetap dan akumulasi penyusutan, saldo dana zakat, infak, pengelola, wakaf, dan infak umum. Keterangan n/a atau not applicable pada kolom Yayasan Z di atas maksudnya Yayasan Z tidak memiliki hutang atau biaya yang masih harus dibayar kepada pihak lain serta tidak memiliki liabiltas imbalan kerja. Pada n/a di kolom PSAK 109 maksudnya tidak ada saldo dana wakaf, fasilitas umum dan infak umum pada saldo dana di PSAK 109. Namun pada Yayasan Z saldo dana tersebut merupakan hasil dari dana yang belum tersalurkan dari dana wakaf, dana fasum dan fasos, dan infak tidak terikat.

Pada Laporan perubahan dana zakat dan infak/sedekah, Bagian Amil atas penerimaan dana zakat di kolom Yayasan Z dan n/a di PSAK 109 karena pada PSAK 109 bagian amil tersebut masuk sebagai penyaluran dana ke delapan asnaf, salah satunya amil. Bagian amil atas penerimaan dana pada Yayasan Z dicatat sebagai pengurang penerimaan. Begitu pula pada laporan peubahan dana infak/sedekah, Bagian Amil atas penerimaan dana infak terikat dan tidak terikat pada kolom Yayasan Z ada, tetapi pada PSAK 109 not applicable atau tidak ada. Sedangkan pada kolom PSAK 109 terdapat penyaluran untuk amil tetapi pada Yayasan Z tidak ada. Ini dikarenakan Yayasan Z mencatat bagian amil atas penerimaan dana sebagai pengurang dari penerimaan dana, sedangkan menurut PSAK bagian amil tersebut disajikan sebagai penyaluran dana. Kesimpulannya Yayasan Z tidak sesuai dengan PSAK 109 dalam penyajian dana untuk amil di laporan perubahan dana zakat dan dana infak/sedekah.

Pada laporan aset kelolaan menurut PSAK 109, aset kelolaan dibagi menjadi dua, yaitu aset lancar kelolaan dan aset tidak lancar kelolaan, dimana aset kelolaan tersebut dapat diperoleh dari dana zakat dan infak/sedekah. Sedangkan pada Yayasan Z, aset kelolaan juga dibagi menjadi dua, yaitu aset lancar keloaan dan aset tidak lancar kelolaan. Namun aset lancar kelolaan diperoleh dari dana wakaf dan aset tidak lancar kelolaan dari dana infak/sedekah. Pada Yayasan Z, aset lancar kelolaan berupa investasi perumahan karyawan dan aset tidak lancar kelolaan merupakan aset tetap.

Berdasarkan PSAK 2 tentang laporan arus kas terdiri dari arus kas dari aktivitas operasi, investasi, dan pendanaan. Yayasan Z memakai metode langsung untuk arus kas dari aktivitas operasi. Arus kas dari aktivitas investasi terdiri dari pembelian dan penjualan aset tetap serta penanaman dan penjualan investasi. Pada kolom Yayasan Z terdapat n/a di aktivitas pendanaan karena Yayasan Z tidak memerlukan pendanaan untuk menunjang kegiatannya.

Dari PSAK 109 diketahui bahwa catatan atas laporan keuangan pada entitas pengelola zakat merujuk pada PSAK 101 tentang Penyajian Laporan Keuangan Syariah. Setiap pos dalam Neraca, Laporan Perubahan Dana Zakat, Infak/sedekah, Wakaf, Fasum dan fasos, dan Dana Pengelola, dan Laporan Arus Kas, harus berkaitan dengan informasi yang terdapat dalam Catatan atas Laporan Keuangan. Laporan keuangan pada Yayasan Z telah

sesuai dengan PSAK 101 paragraf 82, yaitu mengungkapkan dasar pengukuran dan kebijakan akuntansi yang diterapkan, informasi pendukung pos-pos laporan keuangan, dan pengungkapan lain termasuk kontinjensi, komitmen, dan pengungkapan keuangan lainnya serta pengungkapan yang bersifat non-keuangan.

4.2. Pencatatan Akuntansi

Pencatatan (jurnal) akuntansi penting untuk proses masukan (input) yang digunakan entitas agar memperoleh keluaran (output) yang berguna bagi manajemen. Yayasan Z memiliki software keuangan/akuntansi untuk mempermudah pencatatan, sehingga laporan yang dihasilkan terintegrasi antar cabang dan divisi.

1) Persediaan

Persediaan pada Amil Zakat merupakan penerimaan dalam bentuk barang yang habis pakai. Adapun barang yang diterima dari donatur merupakan sumbangan yang harus segera diberikan kepada penerima yang berhak.

Jurnal standar untuk akun persediaan, yaitu:

- Jurnal saat pembayaran atas pengadaan persediaan

Penerimaan zakat dan infak/sedekah yang diterima dalam bentuk uang yang dikategorikan sebagai penerimaan yang terikat untuk tujuan tertentu. Misalnya Yayasan Z diharuskan membeli obat-obatan P3K bagi korban bencana, maka obat-obatan P3K adalah persediaan. Pencatatan ini telah sesuai dengan Forum Zakat (2012). Misalnya penerimaan donasi berbentuk uang agar dibelikan selimut untuk korban bencana sebesar Rp10.000.000. Setelah diterima dananya, maka Yayasan Z membelanjakan uang tersebut sesuai tujuan donatur, yaitu pembelian selimut dan dicatat sebagai persediaan. Jurnalnya seperti di bawah ini:

(Dr) Kas/Bank 10.000.000

(Cr) Penerimaan Donasi - Infak 10.000.000

(Dr) Persediaan – selimut 10.000.000

(Cr) Kas/Bank 10.000.000

- Jurnal saat penerimaan persediaan

Apabila Yayasan Z menerima donasi dalam bentuk barang persediaan sehingga langsung dicatat sebagai persediaan di debit dan penerimaan di kredit. Persediaan yang paling sering diterima dari donatur dalam bentuk barang untuk bantuan bencana seperti mie instan, selimut, pakaian dan lainnya. Pencatatan ini telah sesuai dengan Forum Zakat (2012). Misalnya terdapat penerimaan berupa mie sebanyak 100 kardus untuk korban bencana. Harga per kardus sebesar Rp 25.000. Mie tersebut dicatat sebagai persediaan. Maka jurnalnya seperti di bawah ini:

(Dr) Persediaan – mie 2.500.000

(Cr) Penerimaan Donasi - Infak 2.500.000 - Jurnal saat penyaluran persediaan

Penyaluran bantuan apabila persediaan tersebut disalurkan kepada yang berhak menerima, misalnya korban bencana. Pencatatan persediaan di kredit dan penyaluran di debit. Pencatatan ini telah sesuai dengan Forum Zakat (2012). Penyaluran atas persediaan berupa mie sebanyak 100 kardus untuk korban bencana. Harga per kardus sebesar Rp 25.000. Maka jurnalnya seperti di bawah ini:

(Dr) Penyaluran Bantuan - Infak 2.500.000

(Cr) Persediaan – Mie 2.500.000

Persediaan disajikan pada Laporan Posisi Keuangan berdasarkan nilai fisik dari persediaan per tanggal laporan. Bila terdapat perbedaan nilai buku dengan nilai fisik (secara jumlah) maka dilakukan penyesuaian di akhir periode. Rincian dari persediaan diungkapkan dalam Catatan atas Laporan Keuangan.

2) Investasi

Investasi pada Yayasan Z menggunakan metode biaya. Hal ini ditandai dengan mencatat penerimaan bagi hasil saat distribusi dari investee, dan tidak mencatat laba atau rugi yang dilaporkan oleh investee. Sehingga investasi pada Amil Zakat tidak mengikuti PSAK 15 tentang Investasi pada Entitas Asosiasi.

Dibawah adalah jurnal yang dilakukan terkait transaksi investasi, yaitu: - Jurnal saat pembentukan dan penambahan investasi

Jurnal untuk penanaman investasi yaitu langsung mencatat investasi di debit dan pengeluaran kas di kredit. Pengeluaran uang tersebut untuk investee sebagai modal yang diberikan oleh Yayasan Z. Misalnya Yayasan Z berinvestasi pada Klinik di daerah Jakarta Timur. Yayasan Z menanamkan modal sebesar Rp200.000.000 dengan perjanjian bahwa setiap tahunnya akan diberikan bagi hasil sebesar 10% dari laba bersih klinik tersebut. Jurnalnya seperti di bawah ini.

(Dr) Investasi 200.000.000

(Cr) Kas/Bank 200.000.000

- Jurnal saat bagi hasil investasi

Yayasan Z mencatat distribusi uang masuk yang dibagikan oleh investee sebagai penerimaan bagi hasil di kredit dan kas atau bank di debit (apabila berbentuk uang). Bagi hasil tersebut menggunakan metode biaya, sehingga tidak mengurangi nilai investasi. Bagi hasil tersebut telah ditentukan melalui kesepakatan antara investee dengan Yayasan Z. Misalnya dari Klinik, laba bersih klinik adalah Rp100.000.000 selama setahun, maka bagi hasilnya sebesar 10% dari laba bersih atau Rp10.000.000 seperti di bawah ini:

(Dr) Kas 10.000.000

(Cr) Penerimaan bagi hasil atas penempatan

zakat/pengelolaan (infak/sedekah/hibah)

10.000.000

- Jurnal penarikan/penjualan investasi dengan keuntungan

Saat prospek usaha investee kurang memuaskan, maka pihak manajemen dengan pengurus Yayasan Z melakukan rapat untuk menilai ulang usaha investee. Setelah disetujui untuk penarikan investasi, maka investasi dicatat di sisi kredit sebagai pengurangan, dan kas di sisi debit sebagai penambah uang masuk. Yayasan Z dapat menjual investasinya ke pihak lain atau melakukan penarikan investasi. Apabila terdapat lebih uang yang diterima oleh Yayasan Z dari penjualan/penarikan maka akan menambah keuntungan penjualan, dicatat pada penerimaan dana pada Laporan Perubahan Dana sesuai dengan jenis dana saat perolehan. Misalnya perolehan awal dana berasal dari wakaf, maka keuntungan tersebut dicatat pada penerimaan dana wakaf. Jurnalnya seperti di bawah ini.

(Dr) Kas xxx

(Cr) Keuntungan penjualan/penarikan investasi xxx

Namun sejak Yayasan Z berdiri, belum pernah terjadi penjualan investasi ke pihak lain dan belum pernah terjadi penarikan investasi dengan keuntungan. Berdasarkan wawancara, diperoleh informasi bahwa penarikan investasi dilakukan apabila usaha investee menunjukkan kerugian terus menerus. Jumlah uang yang ditarik dari investee bisa kembali seratus persen (100%) atau bahkan bisa kurang. - Jurnal penarikan/penjualan investasi kembali 100%

Misalnya Yayasan Z berinvestasi pada koperasi, dikarenakan koperasi tersebut terus menerus mengalami kerugian, maka Yayasan Z akan melakukan penarikan investasi. Dan koperasi tersebut menyetujui akan mengembalikan 100% modal awal yang diberikan kepada Yayasan Z sebesar Rp100.000.000. Jurnalnya adalah:

(Dr) Kas 100.000.000

(Cr) Investasi 100.000.000

- Jurnal penarikan/penjualan investasi dengan kerugian

Apabila uang yang diterima oleh Yayasan Z lebih kecil dari nilai penjualan/penarikan investasi, maka akan akan terjadi kerugian. Apabila kerugian normal, dicatat sebagai penyaluran dana di laporan perubahan dana. Misalnya perolehan awal dana berasal dari wakaf, maka kerugian tersebut dicatat pada penyaluran dana wakaf. Misalnya Yayasan Z berinvestasi pada koperasi, dikarenakan koperasi tersebut terus menerus mengalami kerugian, maka Yayasan Z akan melakukan penarikan investasi. Dan koperasi tersebut menyetujui akan mengembalikan 75% modal awal yang diberikan kepada Yayasan Z sebesar Rp100.000.000. Jurnalnya adalah:

(Dr) Kas 75.000.000

(Dr) Rugi penarikan/penjualan investasi 25.000.000

(Cr) Investasi 100.000.000

Apabila kerugian atas kelalaian amil, dicatat sebagai penyaluran dana amil/pengelola di laporan perubahan dana pengelola. Jurnalnya seperti di bawah ini.

(Dr) Kas 75.000.000

(Dr) Rugi penjualan investasi (amil) 25.000.000

(Cr) Investasi 100.000.000

- Investasi dibuat penyesuaian pada akhir periode yang bertujuan untuk pengukuran nilai wajar. Apabila nilai wajar akhir periode lebih tinggi dari nilai buku, maka selisih lebih penilaian tersebut sebagai penambah nilai investasi dan dicatat pada penerimaan dana pada Laporan Perubahan Dana sesuai dengan jenis dana saat perolehan. Misalnya perolehan awal dana berasal dari wakaf, maka selisih lebih tersebut dicatat pada penerimaan dana wakaf. Contohnya apabila memiliki investasi pada perusahaan yang listing di Jakarta Islamic Index, dan nilai wajar saat akhir tahun dari Rp100.000.000 menjadi Rp125.000.000. Jurnalnya seperti di bawah ini.

(Dr) Investasi 25.000.000

(Cr) Selisih lebih penilaian 25.000.000

Apabila nilai wajar akhir periode lebih rendah dari nilai buku, maka selisih lebih penilaian tersebut sebagai pengurang nilai investasi dan dicatat pada penyaluran dana pada Laporan Perubahan Dana sesuai dengan jenis dana saat perolehan. Misalnya perolehan awal dana berasal dari wakaf, maka selisih lebih tersebut dicatat pada penyaluran dana wakaf. Contohnya apabila memiliki investasi pada

perusahaan yang listing di Jakarta Islamic Index, dan nilai wajar saat akhir tahun dari Rp100.000.000 menjadi Rp75.000.000. Jurnalnya seperti di bawah ini.

(Dr) Selisih kurang penilaian 25.000.000

(Cr) Investasi 25.000.000

Namun, Yayasan Z tidak mengakui adanya nilai wajar pada akhir periode. Sehingga jurnal diatas tidak digunakan.

Investasi disajikan pada Laporan Posisi Keuangan pada Aset tidak Lancar dan pada Laporan Perubahan Aset Kelolaan.

3) Aset Tetap

Aset tetap pada Yayasan Z memiliki kriteria yang sama dengan standar akuntansi, yaitu PSAK 16 tentang Aset Tetap. Namun perbedaannya terletak pada aset tidak lancar kelolaan, karena pada PSAK 16 tidak menjelaskan mengenai aset tidak lancar kelolaan. Aset tidak lancar kelolaan merupakan aset tetap yang diterima oleh Amil Zakat sehubungan dengan penerimaan donasi.

Pencatatan aset tetap dibagi menjadi dua, yaitu aset tetap dan aset tetap kelolaan. Aset tetap berasal dari dana amil maupun pemberian wakaf dan infak tidak terikat dari donatur. Sedangkan aset tetap kelolaan berasal dari zakat dan infak terikat dari donatur. Aset tetap dicatat senilai harga perolehan pada Laporan Posisi Keuangan.

- Jurnal perolehan aset tetap

Pembelian aset tetap berasal dari dana amil atau dana infak dan sedekah tidak terikat. Sedangkan pembelian aset tetap kelolaan berasal dari dana zakat, infak, dan sedekah yang terikat.

Contohnya yaitu Yayasan Z membeli satu set komputer untuk staf akuntansi sebesar Rp4.000.000 secara tunai dari dana amil. Komputer tersebut dicatat sebagai aset tetap. Maka jurnal perolehan komputer tersebut:

(Dr) Komputer 4.000.000

(Cr) Kas/Bank 4.000.000

Contoh pembelian aset tetap kelolaan yang dananya diberikan oleh donatur dalam bentuk infak tunai. Misalnya pembelian mobil seharga Rp120.000.000 untuk kendaraan operasional di sebuah SD bagi anak yang berkebutuhan khusus. Mobil tersebut di catat di aset tetap kelolaan. Maka jurnal perolehan kendaraan adalah:

(Dr) Mobil 120.000.000

(Cr) Kas/Bank – dana infak 120.000.000

Penerimaan aset tetap dari donasi untuk Amil berupa hibah atau infak tidak terikat. Sedangkan aset tetap kelolaan berasal dari dana zakat, infak, dan sedekah yang terikat.

Misalnya penerimaan donasi berupa sepeda motor yang nilai pasarnya sebesar Rp10.000.000, yang diberikan oleh donatur dengan tujuan infak tidak terikat.

(Dr) Sepeda Motor 10.000.000

(Cr) Penerimaan infak tidak terikat 10.000.000

Penerimaan mobil ambulance dari donatur yang bertujuan untuk dipakai oleh klinik atau rumah sakit sekitar Yayasan Z, nilai pasarnya Rp90.000.000. Ambulance tersebut dicatat sebagai aset tetap kelolaan sedangkan penerimaannya dikategorikan sebagai penerimaan infak terikat. Jurnalnya adalah:

(Dr) Ambulance 90.000.000

(Cr) Penerimaan infak terikat 90.000.000

Perolehan dapat berupa tanah atau bangunan. Bila tanah, digunakan untuk mendirikan gedung kantor dan bangunan dapat langsung dipakai. Apabila pembelian tanah dibeli sendiri dengan dana amil dibeli di daerah Jakarta Timur, dimana tanah per meter seharga Rp2.000.000 dengan luas tanah sebesar 120 m2. Tanah dicatat sebagai aset tetap. Maka jurnalnya:

(Dr) Tanah 240.000.000

(Cr) Kas/Bank 240.000.000

Apabila terdapat tanah yang diberi oleh donatur sehubungan dengan wakaf dan ada perjanjian wakaf serta surat kepemilikan dari tanah tersebut telah berpindah tangan ke Yayasan Z. Nilai pasar tanah tersebut sebesar RP150.000/meter seluas 1.000 m2 karena letaknya di daerah Sukabumi dan agak jauh dari pusat kota. Tujuan diberikan wakaf tanah ini agar dapat dipakai/diolah oleh Yayasan Z. Tanah ini dicatat sebagai aset tetap kelolaan. Jurnalnya yaitu:

(Dr) Tanah 150.000.000

(Cr) Penerimaan Wakaf 150.000.000

Kedua tanah ini dicatat sebagai aset tetap, yang satu dicatat sebagai aset tetap (tidak terikat) dan yang satunya aset tetap kelolaan (terikat). Tujuan dilakukan pemisahan pencatatan aset tetap ini agar lebih mudah diidentifikasi aset tetap kelolaan-nya pada laporan keuangan, khususnya laporan aset kelolaan. Kendala bagi Yayasan Z adalah sulitnya mengidentifikasi sertifikat tanah dan bangunan yang dimiliki, karena penyimpanannnya tidak dipisah antara sertifikat dari aset tetap (tidak terikat) dan aset tetap kelolaan (terikat). Dan tanah wakaf yang diberikan di daerah yang jauh dari pusat kota, tidak dipergunakan dan dibiarkan. Hal ini tidak sesuai dengan tujuan wakaf, yang seharusnya dipakai untuk orang banyak. Namun berdasarkan wawancara, pihak Yayasan Z menilai lokasi tanah tersebut jauh dari pusat kota dan belum ada rencana akan dibuat untuk apa.

- Penyusutan aset tetap

Aset tetap disusutkan berdasarkan umur manfaat. Disusutkan per tahun pemakaian/manfaat. Penyusutan aset tetap dibagi menjadi dua pencatatan, yaitu aset tetap dan aset tetap kelolaan.

Penyusutan aset tetap dicatat pada beban penyusutan di laporan perubahan dana - dana amil. Akumulasi penyusutan dicatat sebagai pengurang nilai aset tetap disajikan pada Laporan posisi keuangan. Dari perolehan komputer di atas sebesar Rp4.000.000 dan disusutkan selama lima tahun dengan metode penyusutan garis lurus. Perhitungannya Rp4.000.000/(5x12) = Rp66.667. Jurnal penyusutan per bulannya:

(Dr) Beban Penyusutan Komputer 66.667

(Cr) Akumulasi Penyusutan 66.667

Penyusutan aset tetap kelolaan dicatat sebagai alokasi pemanfaatan aset kelolaan pada penyaluran infak terikat pada laporan perubahan dana – dana infak/sedekah. Akumulasi penyusutan dicatat sebagai pengurang nilai aset tetap disajikan pada Laporan posisi keuangan. Pada mobil ambulance, nilai perolehan sebesar Rp90.000.000. Kebijakan akuntansi pada Yayasan Z, masa manfaat kendaraan selama lima tahun dengan metode garis lurus. Perhitungannya Rp90.000.000/(5x12) = Rp1.500.000. Jurnalnya:

(Dr) Alokasi Pemanfaatan Aset Kelolaan 1.500.000

(Cr) Akumulasi Penyusutan 1.500.000

Kebijakan akuntansi untuk ambulance pada aset tetap kelolaan dimaksudkan untuk kemudahan dalam pencatatan aset tetap, sehingga pencatatan aset tetap terikat maupun tidak terikat dilakukan seragam. Adapun saat masa manfaat ambulance telah bernilai Rp1, maka ambulance tersebut masih dapat digunakan, namun pencatatannya masih masuk ke dalam daftar aset tetap kelolaan.

- Penjualan aset tetap

Terdapat perbedaan pencatatan selisih lebih atas penjualan dari nilai bukunya, antara aset tetap dan aset tetap kelolaan. Apabila aset tetap, maka selisih lebih dicatat sebagai keuntungan. Jurnalnya sebagai berikut. Misalnya penjualan sepeda motor nilai perolehannya sebesar Rp12.000.000. Akumulasi penyusutan sebesar Rp6.000.000, maka nilai bukunya (Nilai perolehan dikurangi akumulasi penyusutan) Rp6.000.000. Motor ini dijual pada nilai pasar, seharga Rp10.000.000 dan dibayar tunai. Maka terdapat laba penjualan sebesar Rp.4000.000 disajikan pada penerimaan diluar usaha di laporan perubahan dana - dana amil.

(Dr) Kas 10.000.000

(Dr) Akumulasi Penyusutan 6.000.000

(Cr) Aset Tetap 12.000.000

(Cr) Laba Penjualan Aset Tetap - Amil 4.000.00

Berdasarkan hasil wawancara, tidak ada penjualan aset tetap kelolaan. Apabila ke depannya akan ada penjualan, misalnya penjualan sepeda motor nilai perolehannya sebesar Rp12.000.000. Akumulasi penyusutan sebesar Rp6.000.000, maka nilai bukunya (Nilai perolehan dikurangi akumulasi penyusutan) Rp6.000.000. Motor ini dijual pada nilai pasar, seharga Rp10.000.000 dan dibayar tunai. Maka terdapat laba penjualan sebesar Rp.4000.000 dicatat sebagai penerimaan infak terikat. Maka jurnalnya akan seperti di bawah ini:

(Dr) Kas 10.000.000

(Dr) Akumulasi Penyusutan 6.000.000

(Cr) Aset Tetap 12.000.000

(Cr) Penerimaan Infak 4.000.000

Selisih kurang atas penjualan dari nilai bukunya dapat mengakibatkan kerugian. Pencatatan kerugian dari aset tetap dan aset tetap kelolaan berbeda. Misalnya penjualan sepeda motor nilai perolehannya sebesar Rp12.000.000. Akumulasi penyusutan sebesar Rp6.000.000, maka nilai bukunya (Nilai perolehan dikurangi akumulasi penyusutan) Rp6.000.000. Motor ini dijual pada nilai pasar, seharga Rp5.000.000 dan dibayar tunai. Maka terdapat rugi penjualan sebesar Rp1.000.000 dicatat pada penyaluran yang disajikan di laporan perubahan dana – dana amil. Jurnalnya:

(Dr) Kas 5.000.000

(Dr) Akumulasi Penyusutan 6.000.000 (Dr) Rugi Penjualan Aset Tetap - Amil 1.000.000

(Cr) Aset Tetap 12.000.000

Berdasarkan hasil wawancara, tidak ada penjualan aset tetap kelolaan. Apabila ke depannya akan ada penjualan, misalnya penjualan sepeda motor nilai perolehannya sebesar Rp12.000.000. Akumulasi

penyusutan sebesar Rp6.000.000, maka nilai bukunya (Nilai perolehan dikurangi akumulasi penyusutan) Rp6.000.000. Motor ini dijual pada nilai pasar, seharga Rp5.000.000 dan dibayar tunai. Maka terdapat rugi penjualan sebesar Rp1.000.000 dicatat pada penyaluran infak terikat disajikan di laporan perubahan dana – dana infak/sedekah. Maka jurnalnya akan seperti di bawah ini.

(Dr) Kas 5.000.000

(Dr) Akumulasi Penyusutan 6.000.000

(Dr) Penyaluran Infak 1.000.000

(Cr) Aset Tetap 12.000.000

- Jurnal saat penghapusan/kehilangan aset tetap

Saat aset tetap hilang atau akan dihapuskan dari pembukuan, maka harus menutup akun aset tetap dan akumulasi aset tetap. Perbedaan antara aset tetap dan aset tetap kelolaan terletak pada nilai buku. Pada aset tetap, nilai buku dicatat pada penyaluran di laporan perubahan dana – dana amil. Misalnya kehilangan laptop dan ingin menghapus dari pencatatan karena sudah tidak ada barangnya lagi. Harga perolehan sebesar Rp5.000.000, akumulasi penyusutan sebesar Rp3.000.000, nilai buku sebesar Rp2.000.000. Maka jurnalnya:

(Dr) Penyaluran amil - nilai buku 2.000.000

(Dr) Akumulasi Penyusutan 3.000.000

(Cr) Aset Tetap 5.000.000

Pada aset tetap kelolaan, nilai buku dicatat pada penyaluran infak terikat di laporan perubahan dana – dana infak/sedekah. Misalnya kehilangan laptop dari aset tetap dari infak terikat. Harga perolehan sebesar Rp5.000.000, akumulasi penyusutan sebesar Rp3.000.000, nilai buku sebesar Rp2.000.000. Maka jurnalnya:

(Dr) Penyaluran (Zakat/Infak/Sedekah) 2.000.000

(Dr) Akumulasi Penyusutan 3.000.000

(Cr) Aset Tetap 5.000.000

- Pertukaran aset tetap

Pertukaran aset tetap ada yang dengan kas masuk, keluar atau tidak ada kas. Pencatatan antara aset tetap dan aset tetap kelolaan berbeda pada selisih nilai kas tersebut.

Pertukaran tanpa ada kas masuk dan nilai wajar aset baru lebih tinggi dari aset lama. Misalnya ingin menjual mobil lama dan menukarnya dengan yang baru. Harga perolehan mobil yang lama sebesar Rp120.000.000 dengan akumulasi penyusutan sebesar Rp48.000.000, nilai bukunya Rp72.000.000. Harga perolehan mobil baru adalah Rp90.000.000. Maka laba penjualan/penukaran mobil lama ke mobil baru sebesar Rp18.000.000 dicatat sebagai penerimaan diluar usaha di laporan perubahan dana – dana amil. Jurnal pada aset tetap adalah:

(Dr) Aset Tetap (Baru) 90.000.000 (Dr) Akumulasi Penyusutan (Lama) 48.000.000

(Cr) Aset Tetap (Lama) 120.000.000

(Cr) Laba penjualan Aset Tetap (Amil) 18.000.000

Pada aset tetap kelolaan, laba pernjualan aset tersebut dicatat sebagai penerimaan dana sesuai penerimaan dari donatur. Misalnya ingin menjual mobil lama dari dana infak terikat dan menukarnya

dengan yang baru. Harga perolehan mobil yang lama sebesar Rp120.000.000 dengan akumulasi penyusutan sebesar Rp48.000.000, nilai bukunya Rp72.000.000. Harga perolehan mobil baru adalah Rp90.000.000. Maka laba penjualan/penukaran mobil lama ke mobil baru sebesar Rp18.000.000 disajikan pada laporan perubahan dana infak sebagai penerimaan infak terikat. Maka jurnalnya:

(Dr) Aset Tetap (Baru) 90.000.000

(Dr) Akumulasi Penyusutan (Lama) 48.000.000

(Cr) Aset Tetap (Lama) 120.000.000

(Cr) Penerimaan infak 18.000.000

Aset tetap dan aset tetap kelolaan disajikan pada Laporan Posisi Keuangan dan mutasinya pada Laporan Perubahan Aset Kelolaan.

4) Penerimaan Dana

Penerimaan dana di Amil Zakat dapat dibagi menjadi dua, yaitu dari hasil aktivitas pengumpulan dana dan dari hasil pengelolaan dana. Penerimaan dana ini dapat berbentuk uang dan dapat pula berbentuk barang. Penerimaan dana kas dinilai berdasarkan nilai kas yang diterima. Penerimaan non kas dinilai berdasarkan nilai pasar atau nilai estimasi yang ditetapkan oleh organisasi. Saldo normal akun ini ada di kredit.

- Jurnal saat penerimaan dari aktivitas pengumpulan dana

Penerimaan dana dari aktivitas pengumpulan dana merupakan penerimaan dari jenis zakat, infak, sedekah dan wakaf. Penerimaan dana ini dapat berbentuk kas dan non kas. Misalkan terdapat penerimaan dana zakat profesi yag dikumpulkan oleh pegawai di suatu perusahaan sebesar Rp89.000.000 tunai. Jurnalnya seperti di bawah ini.

(Dr) Kas 89.000.000

(Cr) Penerimaan zakat profesi 89.000.000

Penerimaan dalam bentuk non kas pada Yayasan Z berupa persediaan, barang berharga, aset tidak lancar kelolaan. Aset tersebut didebit dan penerimaan dana di kredit sesuai dengan jenis dana yang diberikan oleh donatur. Misalkan penerimaan infak terikat berupa emas 20 gram, nilai wajarnya saat itu Rp500.000/gram. Total nilai emas tersebut sebesar Rp10.000.000. Jurnalnya seperti di bawah ini.

(Dr) Barang berharga - emas 10.000.000

(Cr) Penerimaan infak terikat 10.000.000

Yayasan Z pernah menerima wakaf berupa tanah. Tanah dicatat sebagai aset tetap, bukan sebagai aset kelolaan karena sifatnya tidak terikat. Misalkan mendapat tanah di daerah Depok seluas 100 m2 denga harga Rp1.000.000/m2 atau nilai wajar tanah sebesar Rp100.000.000. Jurnal atas tanah wakaf tersebut seperti dibawah ini.

(Dr) Tanah 100.000.000

(Cr) Penerimaan Wakaf 100.000.000

- Jurnal saat penerimaan dari hasil penempatan/pengelolaan

Penerimaan dana dari hasil penempatan/pengelolaan dana pada Yayasan Z berupa bagi hasil investasi, bagi hasil dari bank syariah, jasa giro/bunga/non halal lainnya, dan keuntungan penjualan serta pertukaran aset tetap.

Penerimaan bagi hasil investasi seperti yang dijelaskan pada poin 5.1.2. Investasi, penerimaan bagi hasil sebagai penambah penerimaan dana dari investasi berasal. Salah satu investasi terbesar pada

Yayasan Z berasal dari dana wakaf, sehingga mencatat penerimaan dana wakaf. Misalkan mendapat bagi hasil dari investasi pada perusahaan konstruksi sebesar Rp30.000.000. Jurnalnya seperti dibawah ini.

(Dr) Kas 30.000.000

(Cr) Penerimaan bagi hasil 30.000.000

Penerimaan bagi hasil dari bank syariah merupakan bagi hasil dari penempatan dana di bank syariah tersebut. Bagi hasil ini dicatat di penerimaan diluar usaha pada laporan perubahan dana - dana pengelola. Misalkan mendapat bagi hasil dari penempatan pada Bank Syariah A sebesar Rp15.000. Jurnalnya seperti dibawah ini.

(Dr) Kas 15.000

(Cr) Penerimaan bagi hasil bank syariah 15.000

Penerimaan Jasa Giro/Bunga/Non Halal Lainnya merupakan penerimaan dari hasil penempatan dana di bank konvensional. Penerimaan ini dicatat di penerimaan bunga bank konvensional pada laporan perubahan dana - dan fasum & fasos. Misalkan mendapat bunga dari penempatan dana giro pada Bank Konvensional B sebesar Rp25.000. Jurnalnya seperti dibawah ini.

(Dr) Kas 20.000

(Cr) Penerimaan dana tidak sesuai Syariah 20.000

Keuntungan dari penjualan dan pertukaran aset tetap dicatat sebagai penerimaan diluar usaha pada laporan perubahan dana – dana pengelola. Sedangkan keuntungan dari hasil penjualan dan pertukaran aset tetap kelolaan dicatat sebagai penerimaan dana yang diperoleh sebelumnya. Misalnya aset tetap kelolaan tersebut diperoleh dari infak terikat, maka keuntungan dari penjualan aset tetap tersebut menjadi penerimaan dana infak terikat. Misalnya ingin menjual mobil lama dari dana infak terikat dan menukarnya dengan yang baru. Harga perolehan mobil yang lama sebesar Rp120.000.000 dengan akumulasi penyusutan sebesar Rp48.000.000, nilai bukunya Rp72.000.000. Harga perolehan mobil baru adalah Rp90.000.000. Maka laba penjualan/penukaran mobil lama ke mobil baru sebesar Rp18.000.000 disajikan pada laporan perubahan dana infak sebagai penerimaan infak terikat. Maka jurnalnya:

(Dr) Aset Tetap (Baru) 90.000.000

(Dr) Akumulasi Penyusutan (Lama) 48.000.000

(Cr) Aset Tetap (Lama) 120.000.000

(Cr) Penerimaan infak 18.000.000

Selisih tukar lebih atas penukaran mata uang asing dan penyaluran dalam mata uang asing. Selisih tukar lebih dicatat sebagai pendapatan lain-lain pada laporan perubahan dana – dana pengelola. Jurnal seperti dibawah ini.

(Dr) Kas Rupiah xxx

(Cr) Selisih Tukar Lebih xxx

(Cr) Kas Asing xxx

Santunan pada fakir miskin merupakan penyaluran zakat, dalam hal ini disalurkan dengan mata uang asing sebesar nilai rupiah sehingga terjadi konversi mata uang yang menghasilkan selisih tukar lebih. Jurnalnya seperti dibawah ini.

(Dr) Santunan Fakir Miskin xxx

(Cr) Selisih Tukar Lebih xxx

(Cr) Kas Asing xxx

Penerimaan dana disajikan pada Laporan Perubahan Dana, tergantung jenis dananya, yaitu zakat, infak/sedekah, wakaf, fasos dan fasum (yang berasal dari bunga bank), dan pengelola (yang berasal dari hak amil).

5) Penyaluran Dana

Penyaluran dana dibagi menjadi dua, yaitu penyaluran dana untuk aktivitas pendistribusian dan pendayagunaan, yang kedua yaitu penggunaan dana untuk kegiatan operasional (akun beban dan akun neraca).

Penyaluran zakat diberikan kepada delapan asnaf, yaitu fakir, miskin, amil, riqab, gharim, fi sabilillah, ibnu sabil, dan muallaf. Pada zaman sekarang, gharim atau budak belian sudah tidak ada lagi, sehingga penyaluran kepada gharim tidak diberlakukan.

Penggunaan dana kas dinilai berdasarkan nilai kas yang dikeluarkan. Penggunaan dana non kas dinilai berdasarkan nilai historis. Saldo normal akun penyaluran dana adalah akun debit.

- Jurnal saat penyaluran dana untuk aktivitas pendistribusian dan pendayagunaan

Penyaluran dana merupakan pendistribusian zakat, infak, sedekah dan wakaf kepada yang berhak. Penyaluran dana disajikan sesuai dengan jenis dana yang diterima, dapat berupa kas dan non kas. Misalkan penyaluran zakat kepada fakir dan miskin sebesar Rp50.000.000 di daerah Jakarta Pusat sebanyak 100 keluarga. Penyaluran berupa kas, jurnalnya seperti dibawah ini.

(Dr) Penyaluran (sesuai dengan jenis dana) 50.000.000

(Cr) Kas 50.000.000

Penyaluran non kas berupa persediaan yang diberikan oleh donatur untuk diberikan kepada yang berhak. Biasanya pada Yayasan Z menerima persediaan untuk korban bencana dan menyalurkan langsung melalui program Yayasan Z ke korban tersebut. Misalkan Yayasan Z menerima beras dari masyarakat untuk tujuan zakat fitrah. Sebelum lebaran, Yayasan Z harus menyalurkan beras. Misalkan harga beras Rp8.000/kg, penerimaan sebanyak 10.000 kg totalnya Rp80.000.000. Jurnalnya seperti dibawah ini.

(Dr) Penyaluran (sesuai dengan jenis dana) 80.000.000

(Cr) Persediaan 80.000.000

Penyusutan, penjualan, dan pertukaran aset tetap telah dibahas pada aset tetap.

Namun terdapat beberapa hal yang tidak dibuat dalam Pedoman SIA Yayasan Z, seperti selisih kurang penilaian persediaan dan pengakuan beban yang belum dibayar. Sedangkan penyusutan atas aset tetap/kelolaan, hasil pertukaran aset lebih rendah dari nilai bukunya, dan hasil penjualan aset lebih rendah dari nilai bukunya telah ada di dalam pencatatan (jurnal) akuntansi pada akun aset tetap. Penyaluran dana disajikan pada Laporan Perubahan Dana tergantung penyaluran dari dana tersebut diterima.

5. Kesimpulan dan Saran

5.1. Kesimpulan

Tujuan penelitian ini adalah untuk meneliti format laporan keuangan pada Yayasan Z apakah telah sesuai dengan standar akuntansi keuangan. Selain itu untuk meneliti pencatatan (jurnal) akuntansi atas persediaan, investasi, aset tetap, penerimaan dan penyaluran zakat.

Kesimpulan pertama dari hasil penelitian dan analisis yaitu laporan keuangan yang dihasilkan oleh Yayasan Z telah sesuai dengan PSAK 109, yaitu Laporan Posisi Keuangan, Laporan Perubahan Dana, dan Laporan Aset Keloalaan. Kecuali pada laporan perubahan dana zakat dan infak/sedekah. Yayasan Z mencatat bagian amil atas penerimaan dana sebagai pengurang dari penerimaan dana, sedangkan menurut PSAK bagian amil tersebut disajikan sebagai penyaluran dana. Jadi, penyajian laporan perubahan dana zakat dan dana infak/sedekah pada Yayasan Z tidak sesuai dengan PSAK 109.

Laporan Arus Kas telah sesuai dengan PSAK 2 revisi 2009 tentang Laporan Arus Kas. Catatan atas Laporan Keuangan telah sesuai dengan PSAK 101 tentang Penyajian Laporan Keuangan Syariah.

Pencatatan (jurnal) akuntasi pada akun persediaan, investasi, aset tetap, penerimaan dan penyaluran bahwa secara keseluruhan pencatatan tersebut telah sesuai dengan PSAK 109 dan PSAK terkait. Namun, pencatatan (jurnal) akuntasi pada akun investasi kurang sesuai karena tidak membuat jurnal penyesuaian nilai wajar pada akhir periode. Selain itu pada pencatatan (jurnal) akuntasi akun penyaluran dana, terdapat dua hal yang tidak dibuat dalam Pedoman SIA Yayasan Z, yaitu selisih kurang penilaian persediaan dan pengakuan beban yang belum dibayar.

5.2. Saran

Saran untuk pembuat kebijakan (pemerintah, MUI, dan IAI) agar bersama-sama menentukan batasan berapa persen bagian yang dapat diambil oleh amil zakat untuk infak, sedekah, dan wakaf. Hal ini akan memberikan keseragaman bagi para amil zakat sehingga transparansi dana-dana tersebut bagi para pemangku kepentingan.

Selain itu, saran untuk Yayasan Z agar dapat melakukan hal sebagai berikut: 1. Yayasan Z menilai investasi sebesar nilai wajarnya pada akhir periode.

2. Yayasan Z dapat melengkapi Buku Pedoman Sistem Informasi Akuntansi untuk akun Penyaluran. 3. Yayasan Z menyajikan dana untuk amil pada Laporan Perubahan Dana sesuai dengan PSAK 109.

5.3. Keterbatasan dan Saran untuk Peneliti Lain

Penelitian ini terbatas pada satu Amil Zakat, sehingga belum dapat ditarik kesimpulan bahwa akuntansi di semua Amil Zakat telah sesuai PSAK-PSAK yang berkaitan. Semoga para peneliti lain dapat membuat penelitian yang lebih baik agar transparansi dan pertanggungjawaban yang dibuat oleh Amil Zakat dapat lebih dipercaya oleh masyarakat dan para pembuat kebijakan.

Daftar Referensi

Abubakar, Al Yasa. (Februari, 2010). Kewajiban Zakat dalam Alquran dan Hadis. arafat_hs.November 17, 2011. http://www.zisindosat.com/kewajiban-zakat-dalam-alquran-dan-hadis/

Al-Jawi, Muhammad Shiddiq. (28 Mei, 2010). Menginvestasikan Zakat (Istitsmar Az-Zakat), Bolehkah? 31 Mei, 2010. http://khilafah1924.org/index.php?option=com_content&task=view&id=747

Al-Quranul Karim dan terjemahannya. Tafsir.

Aprianis, Elvi. (2011). Evaluasi Pengendalian Internal Sistem Informasi Akuntansi Penerimaan Zakat Infak sodaqoh pada Lembaga Amil Zakat.

Dewan Standar Akuntansi Keuangan. (2011). PSAK No.45 Revisi. Jakarta: Ikatan Akuntansi Indonesia. Dewan Standar Akuntansi Keuangan. (2011). PSAK No.16 Revisi. Jakarta: Ikatan Akuntansi Indonesia. Dewan Standar Akuntansi Keuangan. (2007). PSAK No.104. Jakarta: Ikatan Akuntansi Indonesia. Dewan Standar Akuntansi Keuangan. (2007). PSAK No.105. Jakarta: Ikatan Akuntansi Indonesia. Dewan Standar Akuntansi Keuangan. (2007). PSAK No.107. Jakarta: Ikatan Akuntansi Indonesia. Dewan Standar Akuntansi Keuangan. (2010). PSAK No.109. Jakarta: Ikatan Akuntansi Indonesia. Draft Prosedur Mutu Yayasan Z.

Fadilah, Sri. (2011). Pengaruh Implementasi Pengendalian Intern dan Total Quality Management Terhadap Penerapan Good Governance (Studi pada Lembaga Amil Zakat Seluruh Indonesia). Universitas Syiah Kuala Banda Aceh: SNA XIV Aceh 2011.

Kieso, Donald E. et al. (2010). Intermediate Accounting Volume 1 IFRS Edition. United States of America: John Wiley & Sons Inc.

Kintabuana, Kardita Lc, MA. (November, 2009). Hukum Menginvestasikan Dana Zakat. 11 November 2009. http://www.rumahzakat.org/hukum-menginvestasikan-dana-zakat/

Kustiawan, Teten dkk. (2012). Pedoman Akuntansi Amil Zakat. Jakarta: Forum Zakat (FOZ).

Nahaba, Budi. (2012). Potensi Zakat Bisa Capai Rp 300T Per Tahun. 6 Agustus 2012. http://www.voaindonesia.com.

Najah, Alfiatun. (2010). Analisis Penerapan Akuntansi Zakat pada Organisasi Pengelola Zakat (Studi Kasus Badan Amil Zakat Daerah Wonogiri).

Qardawi, Yusuf. (1984). Atsar al-Zakat lil afrad wa al-mujtamaat, paper dalam seminar Zakat I tahun 1984 Pedoman Sistem Informasi Akuntansi Yayasan Z

Rahmawati, Qallifa Febri. (2012). Persiapan Lembaga Amil Zakat Menghadapi Penetapan PSAK No.109 dan Fatwa Zakat 2011: Studi Kasus Tiga Lembaga Amil Zakat di Indonesia.

Romney, Marshall B. dan Paul J. Steinbart. (2012). Accounting Information Systems, 12th Edition. USA: Pearson Education Limited.

Sabiq, Sayyid. (2010). Fiqih Sunah Sayyid Sabiq Jilid 1 dan 2. Jakarta: Al-I'Tishom.

Sekaran, Uma & Roger Bougie. (2010). Research Methods for Bussiness. United Kingdom: John Wiley & Sons Ltd.

Syamsuddin, Hatta. (2013). Terjemahan Undang-Undang Zakat Sudan tahun 2001. www.indonesiaoptimis.com Undang-undang Nomor 23 Tahun 2011 tentang Pengelolaan Zakat.

Wilkinson, Joseph et al. (2002) Accounting Information Systems: Essential Concepts and Applications, 4th Edition. USA: John Wiley & Sons.