HIPOTESIS

A. Kajian Pustaka

1. Social Cognitive Theory (SCT)

Social Cognitive Theory sebagai teori yang membahas tentang perilaku

manusia. Feist et al (2013) menjelaskan tentang Social Cognitive Theory bahwa manusia diberi kemampuan berfikir sehingga dapat menggerakkan pikiran mereka kearah hal yang positif. Tindakan individu didasari akal pikiran, tujuan, nilai-nilai, dana pa yang mereka percayai. Teori kognitif sosial sebagai proses belajar dengan cara menerjemahkan informasi tentang tingkah laku dan lingkungan, ke dalam simbol-simbol yang dapat dimengerti dan menolong manusia untuk melakukan suatu tindakan nyata.

Social cognitive theory dianggap gabungan antara teori belajar

behavioristik dengan penguatan dan psikologi kognitif, yang memandang perilaku manusia tidak semata-mata refleks otomatis atas stimulus, melainkan juga akibat reaksi yang timbul sebagai hasil interkasi antara lingkungan dengan skema kognitif itu sendiri.

Esensi teori ini bahwa manusia belajar terhadap model melalui proses observasi dan imitasi yang kemudian berguna dalam proses berperilaku atau bertindak. Manusia menggunakan kemampuannya untuk berfikir, simbolizing,

dan anticipating untuk bereaksi (outcome reaction), sehingga faktor kognitif memegang peranan penting dan faktor kognitif sebagai self efficacy (efikasi diri).

Social Cognitive Theory (SCT) dalam penelitian ini digunakan sebagai

dasar hipotesis pertama. Dengan penjelasan bahwa Wajib Pajak akan mampu menggunakan sistem e-filing dengan baik karena individu memiliki kepercayaan yang penuh dengan kemampuan dirinya. Dengan adanya kepercayaan diri tersebut dapat memberikan dasar bagi motivasi, kesejahteraan dan prestasi. Hal ini terjadi karena individu percaya bahwa tindakan yang dilakukan dapat mencapai hasil yang diinginkan, meskipun memiliki sedikit insentif untuk bertindak atau bertahan dalam menghadapi kesulitan.

Social Cognitive Theory (SCT) juga digunakan sebagai dasar hipotesis

kedua bahwa perilaku manusia dalam konteks interaksi timbal balik yang berkesinambungan antara kognitif, perilaku dan pengaruh lingkungan. Kondisi lingkungan di sekitar individu sangat berpengaruh pada pola belajar sosial. Yang artinya dalam hipotesis kedua bahwa norma norma sosial di lingkungan sekitar individu membantu dalam menggunakan sistem e-filing.

2. Technology Acceptance Model (TAM)

Technology Acceptance Model (TAM) merupakan salah satu model yang

dibangun untuk menganalisis dan memahami faktor‐faktor yang mempengaruhi diterimanya penggunaan teknologi komputer yang diperkenalkan pertama kali oleh Fred Davis pada tahun 1986. Technology Acceptance Model (TAM) bertujuan untuk menjelaskan dan memperkirakan penerimaan (acceptance) pengguna terhadap suatu sistem informasi.

Technology Acceptance Model (TAM) menyediakan suatu basis teoritis

untuk mengetahui faktor-faktor yang mempengaruhi penerimaan terhadap suatu tekhnologi dalam suatu organisasi. Technology Acceptance Model (TAM) menjelaskan hubungan sebab akibat antara keyakinan (akan manfaat suatu sistem informasi dan kemudahan penggunaannya) dan perilaku, tujuan/keperluan, dan penggunaan aktual dari pengguna/user suatu sistem informasi.

Technology Acceptance Model (TAM) dalam penelitian ini digunakan sebagai dasar hipotesis ketiga, yaitu persepsi kemudahan penggunaan (Perceived Ease Of Use) mempengaruhi sikap individu terhadap penggunaan Teknologi

Informasi. Persepsi kemudahan pengguna didefinisikan sebagai tingkat kepercayaan Wajib Pajak bahwa sistem e-filing dapat digunakan dengan mudah dan dapat dipelajari.

3. Task Technology Fit (TTF)

Inti dari Task Technology Fit (TTF) adalah konstruk yang disebut kecocokan tugas dengan teknologi, yaitu kesesuaian antara kemampuan teknologi dengan tuntutan pekerjaan atau kemampuan teknologi untuk mendukung pekerjaan (Dishaw et al., 2002). Teori ini berpegang bahwa teknologi informasi memiliki dampak positif terhadap kinerja individu dan dapat digunakan jika kemampuan teknologi informasi cocok dengan tugas-tugas yang harus dihasilkan oleh pengguna (Furneaux, 2006)

Task Technology Fit (TTF) dijadikan sebagai dasar hipotesis keempat yaitu mengenai keamanan dan kerahasiaan pada sistem e-filing. Variabel ini

merupakan manfaat positif yang diberikan e-filing sehingga berpengaruh terhadap perilaku wajib pajak dalam menggunakan sistem e-filing.

4. User E-Filing

Pengguna e-filing adalah wajib pajak, sebagaimana dijelaskan dalam Peraturan Pemerintah Pengganti Undang-Undang Republik Indonesia Nomor 5 Tahun 2008 yang merupakan Perubahan Keempat atas Undang-Undang Nomor 6 Tahun 1983 Tentang Ketentuan Umum dan Tata Cara Perpajakan. Wajib pajak adalah orang pribadi atau badan, meliputi pembayar pajak, pemotong pajak dan pemungut pajak, yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

Wajib pajak dibedakan menjadi tiga, yaitu:

1. Wajib Pajak Orang Pribadi adalah setiap orang yang memiliki penghasilan di atas Pendapatan Tidak Kena Pajak. Di Indonesia, setiap orang wajib mendaftarkan diri dan mempunyai Nomor Pokok Wajib Pajak (NPWP), kecuali ditentukan oleh Undang-Undang.

2. Wajib Pajak Badan adalah sekumpulan orang dan/atau modal yang merupakan kesatuan baik yang melakukan usaha yang meliputi perseroan terbatas, perseroan komanditer, perseroan lainnya, badan usaha milik negara atau badan usaha milik daerah dengan nama dan dalam bentuk apapun, firma, kongsi, koperasi, dana pension, persekutuan, perkumpulan, yayasan, organisasi massa, organisasi sosial politik, atau organisasi lainnya, lembaga dan bentuk badan lainnya termasuk kontrak investasi kolektif dan bentuk usaha tetap.

3. Wajib Pajak Bendaharawan adalah bendaharawan pemerintah pusat, pemerintah daerah, instansi atau lembaga pemerintah, lembaga negara lainnya dan kedutaan besar Republik Indonesia di Luar Negeri, yang membayar gaji, upah, tunjangan, honorarium dan pembayaran lain dengan nama apapun sehubungan dengan pekerjaan, jasa atau kegiatan.

Setiap Wajib Pajak yang telah memenuhi persyaratan subjektif dan objektif sesuai dengan ketentuan peraturan perundang-undangan perpajakan wajib mendaftarkan diri pada kantor Direktorat Jenderal Pajak yang wilayah kerjanya meliputi tempat tinggal atau tempat kedudukan wajib pajak dan kepadanya diberikan Nomor Pokok Wajib Pajak (NPWP).

Nomor Pokok Wajib Pajak (NPWP) adalah nomor yang diberikan kepada wajib pajak sebagai sarana dalam administrasi perpajakan yang dipergunakan sebagai tanda pengenal diri atau identitas wajib pajak dalam melaksanakan hak dan kewajiban perpajakannya. Bisa dikatakan NPWP merupakan suatu sarana dalam administrasi perpajakan yang dipergunakan sebagai tanda pengenal diri atau identitas wajib pajak. Oleh karena itu, setiap wajib pajak dalam hal berhubungan dengan dokumen perpajakan diharuskan mencantumkan NPWP pada saat penyampaian Surat Pemberitahuan (SPT).

5. E-Filing

E-filing mempunyai perbedaan antara definisi yang satu dengan yang lain, salah satu definisi adalah: “The use of internet technology, the World Wide Web and tax software for a wide range of tax administration and compliance purposes” (Lai, et al dalam Susanto 2011). E-filing adalah suatu cara

penyampaian SPT atau penyampaian Pemberitahuan Perpanjangan SPT Tahunan secara elektronik yang dilakukan secara on-line yang realtime melalui website Direktorat Jenderal Pajak (www.pajak.go.id) atau Penyedia Jasa Aplikasi atau Application Service Provider (ASP). Secara umum, penyampaian SPT atau penyampaian Pemberitahuan Perpanjangan SPT Tahunan secara elektronik melalui e-Filing diatur melalui Peraturan Dirjen Pajak Nomor PER-26/PJ/2012 tentang Tata Cara Penerimaan dan Pengolahan Surat Pemberitahuan Tahunan.

Aplikasi e-filing yang disediakan melalui Penyedia Jasa Aplikasi (Application Service Provider-ASP) yang telah ditunjuk oleh Direktorat Jenderal Pajak adalah sebagai berikut :

1. http://www.pajakku.com 2. http://www.laporpajak.com 3. http://www.spt.co.id

E-filing telah digunakan di beberapa negara untuk menunjang sistem

perpajakan yang ada. Menurut Gowinda (2010), alat kelengkapan e-filing meliputi Penyedia Jasa Aplikasi (ASP), Surat permohonan memperoleh e-FIN, e-FIN atau Electronic Filing Identification Number, Digital Certificate, e-SPT, bukti

penerimaan e-SPT. Penjelasan mengenai alat kelengkapan e-filing adalah sebagai berikut:

1. ASP atau Application Service Provider atau Penyedia Jasa Aplikasi adalah perusahaan yang telah ditunjuk oleh Direktorat Jenderal Pajak (DJP) yang dapat menyalurkan penyampaian Surat Pemberitahuan (SPT) secara elektronik langsung ke Direktorat Jenderal Pajak (DJP).

2. Surat permohonan memperoleh e-FIN adalah surat yang diajukan oleh Wajib

Pajak sebagai permohonan untuk melaksanakan e-filing.

3. E-FIN atau Electronic Filing Identification Number adalah nomor identitas yang diberikan oleh Kantor Pelayanan Pajak (KPP) tempat terdaftar kepada Wajib Pajak (WP) yang mengajukan permohonan efiling. E-FIN ini tidak sama dengan Nomor Pokok Wajib Pajak (NPWP).

4. Digital Certificate adalah sebuah sertifikat berbentuk digital yang diberikan oleh Direktorat Jenderal Pajak (DJP) untuk kepentingan pengamanan data SPT.

Sertifikat ini mirip dengan sertifikat yang diberikan oleh pihak yang berkompeten untuk menjamin validitas transaksi saat melakukan pembayaran secara on-line. Sertifikat ini digunakan untuk proteksi data SPT dalam bentuk encryption (pengacakan) sehingga hanya bisa dibaca oleh sistem tertentu

(dalam hal ini sistem penerimaan SPT ASP dan Direktorat Jenderal Pajak) dengan nama dan Nomor Pokok Wajib Pajak (NPWP) tertentu pula.

5. E-SPT adalah Surat Pemberitahuan Masa atau Surat Pemberitahuan Tahunan (SPT) yang berbentuk formulir elektronik (Compact Disk) yang merupakan pengganti lembar manual SPT. E-SPT ini tersedia untuk berbagai jenis laporan dan dapat diperoleh di Kantor Pelayanan Pajak (KPP) dimana wajib pajak terdaftar. E-SPT ini juga dapat dibeli melalui layanan pajak.

6. Bukti Penerimaan SPT Elektronik adalah bukti penerimaan Surat Pemberitahuan (SPT) yang dikirimkan lewat Penyedia Jasa Aplikasi (ASP) secara on-line. Fungsi bukti penerimaan ini adalah sama dengan bukti penerimaan SPT secara off line.

6. Self Efficacy

Dalam model pembelajaran Bandura, faktor kognitif memainkan peranan penting. Faktor kognitif yang dimaksud ini adalah self efficacy atau efikasi diri.

Self efficacy merupakan keyakinan diri (sikap percaya diri) terhadap kemampuan

sendiri untuk menampilkan tingkah laku yang akan mengarahkannya kepada hasil yang diharapkan. Menurut Bandura (1994), individu yang memiliki self efficacy yang tinggi akan sangat mudah dalam menghadapi tantangan. Individu tidak merasa ragu karena ia memiliki kepercayaan yang penuh dengan kemampuan dirinya. Individu ini akan cepat menghadapi masalah dan mampu bangkit dari kegagalan yang ia alami.

Bandura menjelaskan perilaku manusia dalam konteks interaksi timbal balik yang berkesinambungan antara kognitif, perilaku dan pengaruh lingkungan.

Kondisi lingkungan sekitar individu sangat berpengaruh pada pola belajar social.

Menurut Bandura, dari semua pemikiran yang memengaruhi fungsi manusia, dan merupakan bagian paling inti dari teori kognitif sosial adalah efikasi diri (self efficacy).

Efikasi diri adalah penilaian diri terhadap kemampuan diri untuk mengatur dan melaksanakan tindakan yang diperlukan untuk mencapai kinerja yang ditetapkan. Efikasi diri memberikan dasar bagi motivasi manusia, kesejahteraan, dan prestasi pribadi. Hal ini terjadi karena mereka percaya bahwa tindakan yang dilakukan dapat mencapai hasil yang diinginkan, meskipun memiliki sedikit insentif untuk bertindak atau untuk bertahan dalam menghadapi kesulitan.

7. Norma Sosial

Norma sosial adalah kebiasaan umum yang menjadi patokan perilaku dalam suatu kelompok masyarakat dan batasan wilayah tertentu. Norma sosial menurut Soerjono Soekanto (1993) sebagai aturan yang berlaku di dalam masyarakat yang disertai dengan sanksi bagi individu atau kelompok bila melanggar aturan tersebut. Sanksi bisa berupa teguran, denda, pengucilan, atau hukuman fisik. Individu wajib mematuhi norma yang telah dirumuskan.

Norma akan berkembang seiring dengan kesepakatan-kesepakatan sosial masyarakatnya, sering juga disebut dengan peraturan sosial. Norma menyangkut perilaku-perilaku yang pantas dilakukan dalam menjalani interaksi sosialnya.

Keberadaan norma dalam masyarakat bersifat memaksa individu atau suatu kelompok agar bertindak sesuai dengan aturan sosial yang telah terbentuk. Pada dasarnya, norma disusun agar hubungan di antara manusia dalam masyarakat dapat berlangsung tertib sebagaimana yang diharapkan.

8. Persepsi Kemudahan

Persepsi kemudahan didefinisikan sebagai sejauh mana seseorang percaya bahwa menggunakan suatu teknologi akan bebas dari usaha. Jika seseorang merasa percaya bahwa sistem informasi mudah digunakan maka dia akan menggunakannya. Kemudahan penggunaan dalam konteks ini bukan saja kemudahan untuk mempelajari dan menggunakan suatu sistem tetapi juga mengacu pada kemudahan dalam melakukan suatu pekerjaan atau tugas dimana pemakaian suatu sistem akan semakin memudahkan seseorang dalam bekerja dibanding mengerjakan secara manual (Gowinda, 2010).

Dapat disimpulkan persepsi kemudahan yaitu mempersepsikan bahwa sistem ini mudah untuk digunakan dan bukan merupakan beban bagi para wajib pajak sehingga dapat disimpulkan bahwa kemudahan dapat mengurangi usaha (baik waktu dan tenaga) seseorang didalam mempelajari teknologi informasi.

9. Keamanan dan Kerahasiaan

Suatu sistem informasi dapat dikatakan baik jika keamanan sistem tersebut dapat diandalkan. Keamanan sistem ini dapat dilihat melalui data pengguna yang aman disimpan oleh suatu sistem informasi. Data pengguna ini harus terjaga kerahasiaannya dengan cara data disimpan oleh sistem sehingga pihak lain tidak dapat mengakses data pengguna secara bebas (Dewi, 2009). Jika data pengguna dapat disimpan secara aman maka akan memperkecil kesempatan pihak lain untuk menyalahgunakan data pengguna sistem.

Dalam sistem e-filing ini aspek keamanan juga dapat dilihat dari tersedianya username dan password bagi Wajib Pajak yang telah mendaftarkan diri untuk dapat melakukan pelaporan Surat pemberitahuan (SPT) secara online.

Digital certificate juga dapat digunakan sebagai proteksi data Surat

Pemberitahuan (SPT) dalam bentuk encryption (pengacakan) sehingga hanya dapat dibaca oleh sistem tertentu.

10. Penggunaan Sistem E-Filing

Penggunaan sistem e-filing bertujuan untuk memberikan alternative pilihan layanan kepada masyarakat dalam hal penyampaian SPT selain dengan cara manual yaitu engan pemanfaatan teknologi melalui internet yang cenderung

lebih akurat dan dengan proses yang lebih cepat sehingga bisa lebih efektif dan efisien (Dewi, 2009).

Manfaat penggunaan e-filing adalah agar Wajib Pajak memperoleh kemudahan dalam memenuhi kewajibannya, sehingga pemenuhan kewajiban perpajakan dapat lebih mudah dilaksanakan dan tujuan untuk menciptakan administrasi perpajakan yang lebih tertib dan transparan dapat dicapai (Gowinda, 2010), sehingga dengan begitu banyak Wajib Pajak yang sudah menggunakannya berkeinginan untuk menggunakannya kembali pada saat pelaporan pajaknya di masa depan atau secara intensitas.

11. Penelitian Terdahulu

Poon (2008) meneliti tentang faktor-faktor yang mengidentifikasikan penerapan layanan e-banking di Malaysia. Terdapat sepuluh faktor penentu diantaranya: convenience of usage, accessibility, features availability, bank management and image, security, privacy, design, content, speed, fees and charges. Penelitian ini dilakukan terhadap 324 responden dengan kelompok usia, tingkat pendidikan dan tingkat pendapatan yang berbeda. Hasil yang diperoleh dalam penelitian ini menyatakan bahwa kesepuluh faktor penentu (convenience of usage, accessibility, features availability, bank management and image, security, privacy, design, content, speed, fees and charges) berpengaruh secara signifikan

terhadap users adoption of e-banking services.

Alomari et al. (2012) meneliti tentang faktor faktor yang mempengaruhi penerapan e-government di Jordan. Variabel yang digunakan dalam penelitian ini meliputi trust ini internet, trust ini government, attitude, belief, internet ang

computer skill confidence, website design, relative advantage, compability, complexity, perceived usefulness, perceived ease of use, dan e-government adoption. Survey dilakukan terhadap 400 orang warga Jordania yang

menggunakan website e-government. Metode analisis yang digunakan untuk mengetes hipotesis penelitian adalah analisis regresi berganda. Hasil penelitian ini menunjukan bahwa trust in internet, relative advantage, compability, dan perceived ease of use tidak berpengaruh secara signifikan terhadap penggunaan website e-government di Jordan. Sedangkan trust in government, website design, beliefs, complexity and perceived usefulness mempunyai pengaruh yang signifikan

untuk masyarakat Jordania terhadap penggunaan website e-government.

Studi yang dilakukan oleh Desmayanty dan Zulaikha (2012) perihal faktor-faktor yang mempengaruhi penggunaan fasilitas e-filing oleh Wajib Pajak sebagai sarana penyampaian SPT masa secara online dan realtime. Objek penelitian ini adalah Wajib Pajak Badan yang melaporkan SPT Masa menggunakan e-filing di Semarang. Hasil penelitian menunjukkan bahwa persepsi kegunaan, persepsi kemudahan, keamanan dan kerahasiaan, serta kesiapan teknologi informasi wajib pajak memiliki pengaruh yang positif terhadap intensitas perilaku dalam penggunaan e-filling.

Liang dan Lu (2012) melakukan studi empiris dalam menganalisis faktor- faktor yang mempangaruhi kesediaan masyarakat di Taiwan dalam mengadopsi layanan e-government. Penelitian tersebut dilakukan terhadap penggunan sistem perpajakan online. Metode yang digunakan melalui survey online yang dilakukan terhadap 400 koresponden. Data kuesioner yang digunakan untuk penelitian

mencakup hubungan antara tingkat penerimaan pajak Taiwan dengan sistem pengarsipan pajak online. Berdasarkan penelitian tersebut, dapat disimpulkan bahwa social norms berpengaruh terhadap niat masyarakat Taiwan dalam mengadopsi layanan perpajakan online. Self efficacy berpengaruh secara signifikan terhadap relative advantage, compability, dan complexity . Variabel perceived attributes of innovations (relative advantage, compability, dan complexity) merupakan faktor yang mempengaruhi penerapan sistem pelaporan

pajak secara online. Hal ini juga menyatakan bahwa self efficacy secara tidak langsung berpengaruh terhadap niat masyarakat di Taiwan untuk menerapkan layanan e-government terutama dalam menggunakan sistem pelaporan pajak secara online.

Bobok et al. (2012) dalam penelitiannya yaitu analyzing the role of social norms in tax compliance behavior, menyatakan bahwa norma sosial memiliki

peran dalam kepatuhan pajak. Norma sosial dijelaskan kedalam empat indicator, diantaranya: injunctive norms, descriptive norms, subjective norms, dan personal norms. Penelitian ini menggunakan sampel sebanyak 174 wajib pajak berpengalaman. Hasil dari penelitian menunjukkan bahwa subjective norms dan personal norms memiliki pengaruh terhadap tax compliance. Sedangkan injunctive norms dan descriptive norms tidak memiliki pengaruh terhadap tax compliance.

Noviandini (2012) meneliti tentang pengaruh persepsi kebermanfaatan, persepsi kemudahan pengguna dan kepuasan wajib pajak terhadap penggunaan e- filing. Penelitian ini merupakan penelitian asosiatif dengan pendekatak survey

yang dilakukan di Yogyakarta. Responden yang digunakan adalah Wajib Pajak Badan yang menggunakan e-filing dengan jumlah 99 perusahaan. Hasil dari penelitian ini menyatakan bahwa persepsi kebermanfaatan, persepsi kemudahan pengguna, dan kepuasan wajib pajak berpengaruh secara signifikan terhadap penggunaan e-filing secara bersamaan maupun secara individual.

Laihad (2014) meneliti pengaruh perilaku wajib pajak terhadap penggunaan e-filing wajib pajak di kota Manado. Variabel-variabel yang digunakan dalam penelitian terdiri dari persepsi kegunaan, persepsi kemudahan, sikap terhadap perilaku dan penggunaan e-filing. Subjek penelitian ini adalah Wajib Pajak Badan di Kota Manado dengan populasi penelitian sebanyak 200 orang dan sampel dalam penelitian sebanyak 50 orang. Hasil penelitian menunjukkan persepsi kegunaan secara signifikan berpengaruh terhadap penggunaan e-filing dan persepsi kemudahan secara signifikan berpengaruh terhadap penggunaan e-filing, tetapi sikap terhadap perilaku tidak berpengaruh secara signifikan terhadap penggunaan e-filing.

Widyadinata dan Arianto (2014) meneliti tentang pengaruh kualitas sistem, kualitas informasi, ketepatan waktu dan kerahasiaan terhadap kepuasan Wajib Pajak pengguna e-filing. Metode penelitian yang digunakan dalam penelitian ini adalah metode kuesioner yang dibagikan kepada Wajib Pajak pengguna e-filing yang terdaftar di KPP Surabaya Rungkut. Hasil penelitian ini menyatakan bahwa kualitas sistem, kualitas informasi dan kerahasiaan berpengaruh secara signifikan terhadap kepuasan Wajib Pajak pengguna e-filing yang terdaftar di KPP Surabaya Rungkut. Sedangkan ketepatan waktu tidak

berpengaruh secara signifikan terhadap kepuasan Wajib Pajak pengguna e-filing yang terdaftar di KPP Surabaya Rungkut.

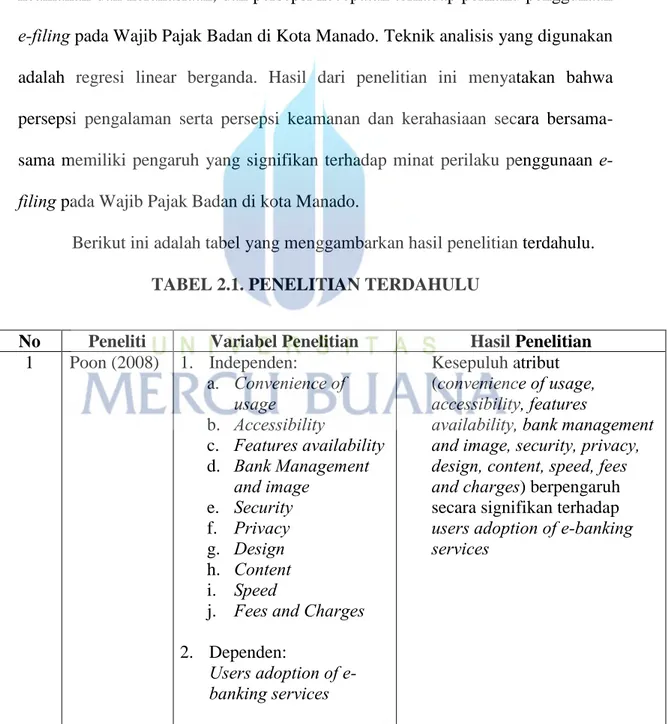

Wowor et al. (2014) dalam penelitiannya mengenai faktor-faktor yang mempengaruhi perilaku Wajib Pajak untuk menggunakan e-filing. Tujuan penelitian ini adalah untuk mengetahui pengaruh persepsi pengalaman, persepsi keamanan dan kerahasiaan, dan persepsi kecepatan terhadap perilaku penggunaan e-filing pada Wajib Pajak Badan di Kota Manado. Teknik analisis yang digunakan

adalah regresi linear berganda. Hasil dari penelitian ini menyatakan bahwa persepsi pengalaman serta persepsi keamanan dan kerahasiaan secara bersama- sama memiliki pengaruh yang signifikan terhadap minat perilaku penggunaan e- filing pada Wajib Pajak Badan di kota Manado.

Berikut ini adalah tabel yang menggambarkan hasil penelitian terdahulu.

TABEL 2.1. PENELITIAN TERDAHULU

No Peneliti Variabel Penelitian Hasil Penelitian 1 Poon (2008) 1. Independen:

a. Convenience of usage

b. Accessibility

c. Features availability d. Bank Management

and image e. Security f. Privacy g. Design h. Content i. Speed

j. Fees and Charges 2. Dependen:

Users adoption of e- banking services

Kesepuluh atribut (convenience of usage, accessibility, features

availability, bank management and image, security, privacy, design, content, speed, fees and charges) berpengaruh secara signifikan terhadap users adoption of e-banking services

No Peneliti Variabel Penelitian Hasil Penelitian 2 Alomari et

al. (2012) 1. Independen:

a. Trust in Internet b. Trust in government c. Attitude

d. Belief e. Internet and

Computer Skill Confidence f. Website Design g. Relative Advantage h. Compability

i. Complexity

j. Perceived Usefulness k. Perceived Ease of

Use 2. Dependen:

E-government Adoption

1. Trust in internet, relative advantage, compability, dan perceived ease of use tidak berpengaruh secara signifikan terhadap penggunaan website e-government.

2. Trust in government, website design, beliefs, complexity and perceived usefulness

mempunyai pengaruh yang signifikan untuk masyarakat Jordania terhadap penggunaan website e-government.

3 Desmayanti dan Zulaikha (2012)

1. Independen:

a. Persepsi Kegunaan b. Persepsi Kemudahan c. Pengaruh Kerumitan d. Pengaruh Keamanan

dan Kerahasiaan e. Kesiapan Teknologi

Informasi 2. Dependen:

Intensitas Perilaku Dalam Penggunaan E- filing.

1. Persepsi Kegunaan, Persepsi Kemudahan, Pengaruh Keamanan dan Kerahasiaan, serta Kesiapan Teknologi Informasi berpengaruh positif terhadap Intensitas Perilaku Dalam Penggunaan E-filing.

2. Pengaruh Kerumitan

berpengaruh negatif terhadap Intensitas Perilaku Dalam Penggunaan E-filing 4 Liang dan

Lu (2012)

1. Independen:

a. Self-efficacy

b. Perceived attributes of innovations (Relative Advantage, Compability,

Complexity, Trialability, and Observability) c. Social Norms 2. Dependen:

Intention to Adopt

1. Social norms, Relative advantage, Compability, dan Complexity secara signifikan mempengaruhi niat pengguna dalam mengadopsi layanan perpajakan online.

2. Self efficacy berpengaruh secara tidak langsung

terhadap niat pengguna dalam mengadopsi layanan

perpajakan online.

No Peneliti Variabel Penelitian Hasil Penelitian 5 Bobek et al.

(2012)

1. Independen:

Social norms (Injunctive norms, Descriptive norms, Subjective norms, and Personal norms)

2. Dependen:

Tax Compliance

1. Subjective norms dan personals norms memiliki pengaruh terhadap Tax Compliance.

2. Secara umum, social norms memiliki pengaruh terhadap Tax Compliance.

6 Noviandini (2012)

1. Independen:

a. Pesepsi

Kebermanfaatan b. Persepsi Kemudahan

Pengguna c. Kepuasan Wajib

Pajak 2. Dependen:

Penggunaan e-filing.

1. Terdapat pengaruh positif persepsi kebermanfaatan terhadap penggunaan e-filing.

2. Terdapat pengaruh positif persepsi kemudahan pengguna terhadap penggunaan e-filing.

3. Terdapat pengaruh positif kepuasan wajib pajak

terhadap penggunaan e-filing.

7 Laihad (2013)

1. Independen:

a. Persepsi Kegunaan b. Persepsi Kemudahan c. Sikap Terhadap

Perilaku 2. Dependen:

Penggunaan E-filing.

1. Persepsi kegunaan dan persepsi kemudahan berpengaruh positif dan signifikan terhadap penggunaan e-filing.

2. Sikap terhadap perilaku tidak berpengaruh terhadap

penggunaan e-filing.

8 Widyadinata dan Arianto (2014)

1. Independen:

a. Kualitas Sistem b. Kualitas Informasi c. Ketepatan Waktu d. Kerahasiaan 2. Dependen:

Kepuasan Wajib Pajak pengguna e-filing.

1. Kualitas sistem e-filing mempengaruhi Kepuasan Wajib Pajak dalam menggunakan e-filing.

2. Kualitas informasi mempengaruhi

KepuasanWajib Pajak dalam menggunakan e-filing.

3. Ketepatan waktu pengguna e- filing dalam menyampaikan SPT tidak mempengaruhi Kepuasan Wajib Pajak dalam menggunakan e-filing.

No Peneliti Variabel Penelitian Hasil Penelitian 4. Kepuasan mempengaruhi

Kepuasan Wajib Pajak dalam menggunakan e-filing.

9 Wowor et al.

(2014)

1. Independen:

a. Persepsi Pengalaman b. Pengaruh Keamanan

dan Kerahasiaan c. Persepsi Kecepatan 2. Dependen:

Minat Perilaku Pengguna e-filing.

1. Persepsi pengalaman, persepsi keamanan dan kerahasiaan, serta Persepsi Kecepatan secara bersama-sama berpengaruh terhadap minat perilaku penggunaan e-filing.

2. Persepsi pengalaman serta persepsi keamanan dan kerahasiaan berpengaruh secara signifikan terhadap perilaku penggunaan e-filing.

3. Persepsi kecepatan tidak berpengaruh secara signifikan terhadap perilaku penggunaan e-filing.

Sumber: Review dari beberapa jurnal

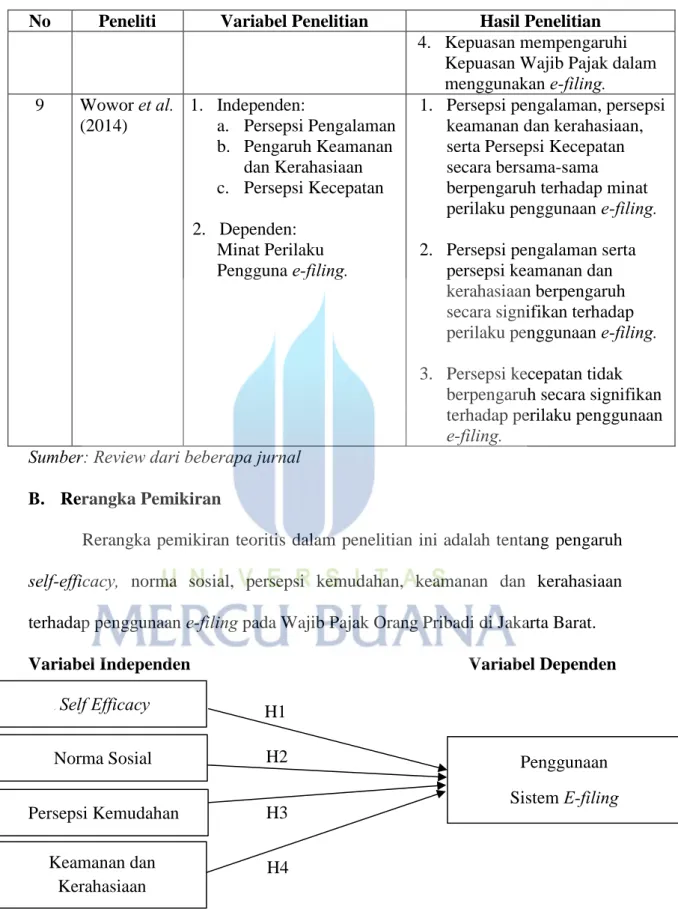

B. Rerangka Pemikiran

Rerangka pemikiran teoritis dalam penelitian ini adalah tentang pengaruh self-efficacy, norma sosial, persepsi kemudahan, keamanan dan kerahasiaan

terhadap penggunaan e-filing pada Wajib Pajak Orang Pribadi di Jakarta Barat.

Variabel Independen Variabel Dependen

GAMBAR 2.1. RERANGKA PEMIKIRAN

Penggunaan Sistem E-filing

SSelf Efficacy

Keamanan dan Kerahasiaan

H1 H2

H3

H4 Norma Sosial

Persepsi Kemudahan

C. Hipotesis

Berdasarkan penelitian yang dilakukan oleh Liang dan Lu (2012) menunjukkan bahwa self efficacy mempengaruhi secara tidak langsung terhadap minat wajib pajak dalam menggunakan sistem pelaporan pajak online. Self efficacy memainkan peran penting dalam motivasi individu dan perilaku wajib pajak. Penelitian ini mengadopsi dua sudut pandang teoritis untuk membangun kerangka faktor yang mempengaruhi penggunaan sistem pelaporan pajak secara online di Taiwan. Penelitian ini menggunakan SCT sebagai model penelitian secara keseluruhan dan analisis interaksi antar individu, lingkungan, dan perilaku.

Berdasarkan uraian diatas, maka diajukan hipotesis penelitian sebagai berikut : H1: Self efficacy berpengaruh terhadap penggunaan sistem e-filing.

Liang dan Lu (2012) menyatakan dalam penelitiannya bahwa norma- norma sosial memiliki pengaruh positif terhadap minat wajib pajak dalam menggunakan sistem pelaporan pajak online di Taiwan. Individu sering mengubah perilaku kognitif mereka untuk memenuhi harapan orang lain atau mematuhi dengan norma-norma kelompok (Fishbein dan Ajzen, 1975). Menurut Individu mencari pengakuan dari kelompok dan cenderung sesuai dengan norma perilaku kelompok untuk memfasilitasi hubungan dengan anggota kelompok lainnya.

Berdasarkan uraian diatas, maka diajukan hipotesis penelitian sebagai berikut : H2: Norma sosial berpengaruh terhadap penggunaan sistem e-filing.

Studi yang dilakukan Desmayanti dan Zulaikha (2012) terhadap para Wajib Pajak yang telah mencoba atau menggunakan e-filling di Indonesia menunjukkan hasil bahwa Persepsi kemudahan berpengaruh signifikan terhadap

integritas perilaku dalam penggunaan e-filing. Hasil yang sama juga ditunjukkan oleh Laihad (2013) bahwa perceived ease of use mempengaruhi minat.

Kemudahan Pengguna akan mempengaruhi penggunaan sistem e-filling. Jika pengguna menginterpretasikan bahwa sistem e-filling mudah digunakan maka penggunaan sistem akan tercapai. Jika penggunaan sistem memiliki kemampuan untuk mengurangi waktu dan tenaga, maka penggunaan sistem berpotensi akan dilakukan secara terus-menerus sehingga minat wajib pajak dalam menggunakan sistem pelaporan pajak online dapat meningkat. Berdasarkan uraian diatas, maka diajukan hipotesis penelitian sebagai berikut :

H3: Persepsi kemudahan berpengaruh terhadap penggunaan sistem e-filing.

Berdasarkan penelitian yang dilakukan Wowor et al. (2014), security and privacy berpengaruh terhadap minat perilaku pengguna e-filling. Dalam hal

penggunaan e-filing kebanyakan pengguna tidak memahamin betul resiko keamanan dan kerahasiaan dari e-filing. Pengguna beranggapan bahwa pihak ASP telah memperhatikan keamanan dan kerahasiaan mereka, padahal pengguna tidak mengetahui seberapa kuatnya perangkat teknologi untuk keamanan dan kerahasiaan sistem informasi dari e-filing. Berdasarkan uraian diatas, maka diajukan hipotesis penelitian sebagai berikut:

H4: Keamanan dan kerahasiaan berpengaruh terhadap penggunaan sistem e-filing.