SKRIPSI

PERANAN TINGKAT SUKU BUNGA TERHADAP PENYALURAN KREDIT KONSUMTIF PADA LUMBUNG KREDIT PEDESAAN

DI KECAMATAN SANGGAR KABUPATEN BIMA

PARMILA JULFAJIANTI

105720223410

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR

SURAT PERNYATAAN ORISINALITAS SKRIPSI

Yang bertanda tangan di bawah ini:

Nama Lengkap : Parmila Julfajianti Tempat Tanggal Lahir : Piong, 22 Mei 1991 Stambuk : 105720223410 Jurusan : Manajemen

Fakultas : Ekonomi dan Bisnis

Perguruan Tinggi : Universitas Muhammadiyah Makassar Dengan ini menyatakan bahwa Skripsi dengan judul:

Peranan Tingkat Suku Bunga Terhadap Penyaluran Kredit Konsumtif Pada Lumbung Kredit Pedesaan di Kecamatan Sanggar

Kabupaten Bima.

1. Benar-benar hasil Penelitian/ Karya sendiri dan bukan merupakan pelanggaran Hak Karya Cipta (PLAGIAT) atau saduran dari karya tulis / Paper/ Jurnal/ Skripsi/ Tesis/ Disertasi orang lain.

2. Dalam Skripsi ini tidak terdapat Karya atau pendapat yang telah ditulis atau dipublikasikan orang lain, kecuali secara tertulis dengan jelas dicantumkan sebagai acuan dalam naskah dengan disebutkan Nama dan dicantumkan dalam daftar pustaka

3. Apabila saya melakukan tindakan yang bertentangan dengan hal tersebut di atas maka dengan ini saya menyatakan menarik Skripsi yang saya ajukan sebagai hasil tulisan saya sendiri, yang berarti GELAR SARJANA

EKONOMI (SE) DAN IJAZAH YANG TELAH DITERBITKAN UNIVERSITAS MUHAMMADIYAH MAKASSAR BATAL SAYA TERIMA ATAU TIDAK.

4. Sebagaimana angka tiga (3) di atas, apabila dikemudian hari surat pernyataan yang saya buat ini telah terbukti tidak benar, maka saya bersedia menerima sanksi Akademik maupun sanksi pidana/ yuridis atas pelanggaran Hak Karya Cipta (PLAGIAT) atau penipuan sesuai peraturan Perundang-undangan yang berlaku.

Makassar, 2 Maret 2015 Yang membuat pernyataan

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Allah SWT karena atas berkat rahmat dan karunia-Nya sehingga penyelesaian Skripsi yang berjudul “Pengaruh Tingkat Suku Bunga Terhadap Penyaluran Kredit Konsumtif Pada Pada Lumbung Kredit Pedesaan (LKP) di Kecamatan Sanggar Kabupaten Bima. dapat diselesaikan sesuai dengan yang diharapkan oleh penulis, dimana penyusunannya merupakan salah satu syarat untuk menyelesaikan studi pada Jurusan Menejemen, Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

Dalam penyusunan dan penyelesaian Skripsi ini pada dasarnya penulis telah berupaya seoptimal untuk menyajikan yang terbaik, namun penulis menyadari sepenuhnya bahwa penyajian dalam Skripsi ini masih mempunyai berbagai kekurangan dan kelemahan.

Untuk itu Tak lupa Pula Penulis Mengucapkan Terimah Kasih Penulis Sampaikan Semua Pihak yang Telah Membantu Penulis Dalam Penulisan Skripsi ini Baik moril Maupun Material Terutama Kepada :

1. Bapak Dr. H. Irwan Akib, M.Pd., selaku Rektor Universitas Muhammadiyah Makassar.

2. Bapak Dr.H. Mahmud Nuhung, MA., selaku Dekan Fakultas Ekonom dan Bisnis Universitas Muhammadiyah Makassar beserta jajaranya.

3. Bapak DR. H. Mukhtar Hamzah, SE.,MM dan H. Muh. Amide Budi, SE Selaku Dosen Pembimbing yang telah banyak memberikan petunjuk dan saran yang berguna bagi Penulis dalam penulisan ini.

4. Seluruh Dosen beserta karyawan dan staf pada Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar yang tidak sedikit memberikan Dorongan dan Motifasi Melalui Mata Kuliah yang telah di berikan yang hal tersebut sangat berguna.

5. Bapak Iksan, SE., Selaku Pimpinan Lumbung Kredit Pedesaan (LKP) di Kecamatan Sanggar Kabupaten Bima beserta staf yang telah memberikan fasilitas riset.

6. Bapak Mahmud dan Ibuku Ice Krisnawati serta adik-adikku yang telah banyak mengorbankanya dalam Mebiayai Penulis dalam Pendidikan. 7. Terima Kasih kepada Suamiku tercinta yang telah meluangkan waktu

Menemani dan Mendorong Saya untuk Menyelesaikan Study.

Semoga amal bakti tersebut di atas yang di sertai dengan ikhlas hati, senatiasa mendapat Imbalan yang Sepantasnya dari Tuhan yang Maha Esa. Dan akhirnya Semoga penulis dapat mewarnai Sejarah Hidup ini, Dengan sesuatu yang Bermanfaat Terutama di dalam Meningkatkan Prestasi Belajar dan Berpikir serta Merasa Tanggung Jawab Sebagai Pewaris Menyambung Lidah Generasi Muda dalam Menghadapi Segalah Tantangan Hidup Masa kini dan Masa yang akan Datang Amiiiin.

Makassar, 25 Februari 2014 Penyusun

DAFTAR ISI

HALAMAN JUDUL i

HALAMAN PERSETUJUAN PEMBIMBING ii HALAMAN PENGESAHAN SKRIPSI iii HALAMAN PERNYATAAN ORISINALITAS SKRIPSI iv

KATA PENGANTAR vi

DAFTAR ISI viii

DAFTAR TABEL DAN BAGAN ix

ABSTRAK x

I. PENDAHULUAN 1

A. Latar Belakang 1

B. Rumusan Masalah 7

C. Tujuan dan Kegunaan Penelitian 7

II. TINJAUAN PUSTAKA 9

A. Pengertian dan Jenis-jenis 9 B. Peran dan Fungsi Lembaga Keuangan Pedesaan 10 C. Jenis-Jenis Lumbung Kredit Pedesaan 11 D. Pengertian dan Jenis Kredit 24 E. Tujuan dan Fungsi Kredit 29 F. Faktor – Faktor Yang Mempengaruhi Bunga Kredit 30 1. Pengertian Bunga Kredit 30 2. Faktor-Faktor Yang Mempengaruhi Bunga Kredit 31

H. Kerangka Pikir 33

I. Dasar Hukum 34

J. Hipotesis 37

III. METODE PENELITIAN 38

A. Tempat dan Waktu Penelitian 38 B. Metode Pengumpulan Data 38 C. Jenis dan Sumber Data 38

D. Defenisi Operasional 39

E. Metode Analisis 40

IV HASIL PENELITIAN 43

A. Gambaran Umum Lokasi Penelitian 43 B. Struktur Organisasi Lumbung Kredit Pedesaan (LKP) 49 C. Perkembangan Kredit Konsumtif pada Lumbung Kredit Pedesaan 50 D. Tingkat Suku Bunga Kredit Konsumtif Pada Lumbung Kredit Pedesaan 54 E. Penyaluran Kredit Konsumtif pada Lumbung Kredit Pedesaan 56 F. Pengaruh Tingkat Suku Bunga Terhadap Penyaluran Kredit

Konsumtif Pada Lumbung Kredit Pedesaan 59

BAB V KESIMPULAN 62

A. Kesimpulan 62

B. Saran 63

DAFTAR PUSTAKA 64

DAFTAR BAGAN DAN TABEL

BAGAN I Diagram Kerangka Pikir 33 BAGAN II Struktur Organisasi Lumbung Kredit Pedesaan 50 TABEL I Jumlah Penduduk Jumlah Rumah Tangga dan Rata – rata

Anggota Rumah Tangga Tahun 2014 45 TABEL II Jumlah Penduduk yang bekerja di Sektor Pertanian

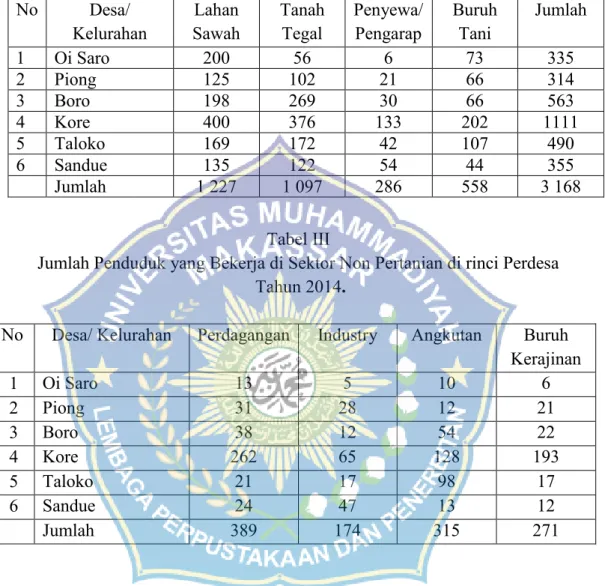

Tanaman Pangan di rinci Perdesa Tahun 2014 46 TABEL III Jumlah Penduduk yang Bekerja di Sektor Non Pertanian

di rinci Perdesa Tahun 2014 46 TABEL IV Jumlah Penduduk yang bekerja di Sektor Pemerintahan

di rinci Perdesa Tahun 2014 47 TABEL V Data Umum Seksi Pemerintahan Kantor Camat Sanggar 47 TABEL 1 Tabel Perhitungan Kredit Konsumtif

(Dalam Ribuan Rupiah) 56 TABEL 2 Jangka Waktu Kredit Berdasarkan Perjanjian Kredit

(Dalam jutaan Rupiah) 57 TABEL 3 Perkembangan kredit berdasarkan Jatuh Tempo

(Dalam jutaan rupiah 57 TABEL 4 Kredit Konsumtif dalam Kaitannya Dengan Suku Bunga

ABSTRAK

Parmila Julfajianti, 2015. Peranan Tingkat Suku Bunga Terhadap Penyaluran Kredit Konsumtif Pada Lumbung Kredit Pedesaan di Kecamatan Sanggar Kabupaten Bima dibimbing oleh DR. H. Mukhtar

Hamzah, SE.,MM H. Muh. Amide Budi., SE.

Lumbung merupakan suatu cara dan Kearifan Tradisional para petani dalam menyiasati ketidakpastian musim yang menganggu kehidupan mereka. Pertanian yang merupakan sumber penghidupan sebagaian besar penduduk desa memang sangat tergantung pada Cuaca dan Lingkungan Alam. Kondisi alam yang tidak mendukung seperti banjir, kekeringan, dan serangan hama atau penyakit dapat mengganggu Tanaman yang mereka budidayakan. Berbagai upaya harus dilakukan oleh seluruh masyarakat, utamanya para pengambil kebijakan untuk meningkatkan taraf hidup rakyat Indonesia sebagaimana tercantum dalam pembukaan UUD 1945 yaitu meningkatkan kesejahteraan masyarakat Indonesia secara merata.

Tujuan Penelitian yang ingin dicapai.

Untuk menjelaskan Pengaruh Pemberian Kredit/Modal Lumbung Kredit Pedesaan Kecamatan Sanggar Kabupaten Bima. Adapun hasil Penelitian yang dicapai:

Perkembangan Kredit Konsumtif pada Lumbung Kredit Pedesaan Tingkat Suku Bunga, Tingkat Suku Bunga Kredit Konsumtif pada Lumbung Kredit Pedesaan, Penyaluran Kredit Konsumtif pada Lumbung Kredit Pedesaan.

Secara etymologi, kata Kredit berasal dari bahasa Yunani yaitu "Creedere" yang di Indonesia menjadi kredit, mempunyai arti kepercayaan Seseorang memperoleh kredit, berarti seseorang memperoleh kepercayaan dengan demikian dasar dari pada kredit adalah kepercayaan. Dilihat dari sudut ekonomi, kredit diartikan sebagai penundaan pembayaran.

Kredit konsumtif adalah kredit yang digunakan untuk dikonsumsi secara pribadi. Dalam kredit ini tidak ada pertambahan barang dan jasa yang dihasilkan, karena memang untuk digunakan atau dipakai oleh seseorang atau badan usaha.

Berdasarkan data diatas, selanjutnya dapat di hitung nilai koefisien atau parameter a dan b sebagai berikut :

Jadi keseluruhan nilai b adalah b- 353.519,5784 dan koefisien a adalah: Y = 4.576.104,6 – 353.519,5784 X.

Nilai b pada persamaan diatas menunjukkan bahwa apabila suku bunga meningkat sebesar satu persen, maka penyaluran kredit akan berkurang sebesar Rp. 353.519,5784 dengan asumsi bahwa faktor lain konstan.

BAB I PENDAHULUAN A. Latar Belakang

Lumbung merupakan suatu cara dan Kearifan Tradisional para petani dalam menyiasati ketidakpastian musim yang menganggu kehidupan mereka. Pertanian yang merupakan sumber penghidupan sebagaian besar penduduk desa memang sangat tergantung pada Cuaca dan Lingkungan Alam. Kondisi alam yang tidak mendukung seperti banjir, kekeringan, dan serangan hama atau penyakit dapat mengganggu Tanaman yang mereka budidayakan. Gangguan itu dapat menyebabkan tanaman rusak, produksi turun bahkan puso dan gagal. Jika pananen yang diandalkan untuk memenuhi kebutuhan pangan gagal maka paceklik dan kekurangan pangan akan mengancam mereka.

Lumbung kredit pedesaan telah berkembang sebagai lembaga pangan yang dapat diandalkan sejak lama di berbagai wilayah pedesaan Indonesia. Lumbung desa berfungsi sosial dalam menampung hasil produksi pangan petani saat panen raya dan mengatasi kekurangan pangan pada masa paceklik. Lumbung desa telah terbukti mampu mengatasi masalah pangan masyarakat pedesaan saat terjadi paceklik atau kekurangan pangan. Namun dengan berjalannya waktu dan perubahan kebijakan, keberadaan dan peran lumbung desa semakin terpinggirkan. Menguatnya lembaga cadangan pangan pemerintah yakni Bulog sejak awal hingga menjelang berakhirnya rejim Orde Baru membuat lumbung pangan desa melemah. Demikian juga kebijakan yang liberalisasikan pertanian sejak tahun 1998 membuat peran perusahaan atau pedagang pangan semakin menguasai

pangan tanpa memberi peluang bagi berkembangnya lumbung yang merupakan lembaga pangan rakyat.

Berbagai upaya harus dilakukan oleh seluruh masyarakat, utamanya para pengambil kebijakan untuk meningkatkan taraf hidup rakyat Indonesia sebagaimana tercantum dalam pembukaan UUD 1945 yaitu meningkatkan kesejahteraan masyarakat Indonesia secara merata.

Untuk mewujudkan apa yang tertuang dalam pembukaan UUD 1945 tersebut diperlukan suatu dana atau fasilitas seperti pemberian kredit untuk modal dengan syarat- syarat yang memadai atau bantuan investasi lainnya. Dari sinilah diperlukan adanya lembaga yang dapat menyediakan fasilitas tersebut terutama dalam pelaksana pemberian kredit. Salah satu lembaga yang menangani hal tersebut adalah Lumbung Desa Tani Sejahtera di Desa, Kecamatan Sanggar Kabupaten Bima.

Pemberian kredit baik dalam bentuk modal atau barang oleh lumbung kredit pedesaan dimaksudkan agar masyarakat didesa tersebut yang lemah terhindar dari lintah darat. Adapun fungsi Lumbung kredit pedesaan adalah sebagai lembaga yang memberikan kredit/modal kepada masyarakat desa. Dengan demikian masyarakat desa dapat menggunakan modal dengan sebaik-baiknya dan dapat menjaga kepercayaan yang diberikan dari Lumbung Desa tersebut.

Berdasarkan latar belakang masalah tersebut maka peneliti mengambil Judul: “ Peranan Tingkat Suku Bunga terhadap Penyaluran Kredit Konsumtif pada pada Lumbung Kredit Pedesaan ( LKP) di Kecamatan Sanggar Kabupaten Bima.

Tujuan dalam penelitian ini yang ingin dicapai sebagai berikut :

1. Untuk menganalisa dan menjelaskan besarnya kredit Kredit Konsumtif pada Lumbung Desa yang diberikan kepada masyarakat di Desa 2. Untuk menjelaskan pengaruh pemberian kredit/modal Lumbung kredit

pedesaan Kecamatan Sanggar Kabupaten Bima.

3. Menjelaskan perkembangan pendapatan petani sebelum dan sesudah mendapatkan kredit dari Lumbung kredit pedesaan.

Secara etymologi, kata Kredit berasal dari bahasa Yunani yaitu "Creedere" yang di Indonesia menjadi kredit, mempunyai arti kepercayaan Seseorang memperoleh kredit, berarti seseorang memperoleh kepercayaan dengan demikian dasar dari pada kredit adalah kepercayaan. Dilihat dari sudut ekonomi, kredit diartikan sebagai penundaan pembayaran. Maksudnya pengembalian atas penerimaan uang dan jasa suatu barang tidak dilakukan bersamaan pada saat menerimanya, akan tetapi pengembaliannya dilakukan pada masa tertentu yang akan datang. uraian diatas dapat disimpulkan bahwa :

Kredit adalah suatu pemberian prestasi oleh suatu pihak kepada pihak lain dan prestasi itu akan dikembalikan lagi pada suatu masa tertentu yang akan datang disertai dengan suatu contra prestasi berupa bunga.

Sedangkan menurut Undang-Undang No. 10/1998 (Pasal 21 ayat 11) Sebagai berikut : "Kredit adalah penyediaan uang atau tagihan-tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam

untuk melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga".

Berdasarkan buku Panduan Lumbung Desa (PLD) Kabupaten Jombang (1995:13) bahwa Lumbung Desa adalah lembaga yang dibina oleh Direktoral Jenderal pengembangan masyarakat desa Departemen dalam negeri, maka yang dimaksud dengan lumbung desa adalah suatu lembaga masyarakat yang diusahakan dan dikelola oleh masyarakat desa sendiri dalam wadah Lembaga Ketahanan Masyarakat Desa (LKMD), sebagai usaha bersama untuk mensejahterakan kehidupan perekonomian masyarakat desa.

Pengertian lumbung kredit pedesaan di atas, maka yang dimaksud dengan Kredit Lumbung kredit pedesaan merupakan usaha bersama dalam rangka menyimpan bahan/ pangan barang hasil produksi masyarakat desa dan mengeluarkannya (distribusi) kembali pada waktu yang diperlukan, menghimpun dana /Tabungan masyarakat yang disalurkan berbentuk kredit kepada masyarakat desa yang diperlukan untuk meningkatkan pendapatan masyarakat dan meningkatkan kegiatan perekonomian pedesaan.

Berdasarkan pengertian Lumbung kredit pedesaan dan pemahaman akan kredit yang dilakukan oleh Lumbung desa, jelas dapat dilihat perbedaan antara Kredit Lumbung Desa dengan Kredit bank-bank konfensional pada umumnya. Pebedaan tersebut terletak pada waktu cicilan/ pembayaran kredit dan tujuan serta persyaratan kredit dari pemberian kredit itu sendiri.

Waktu cicilan / pembayaran kredit dalam Lumbung Desa dilakukan oleh masyarakat dengan waktu yang disepakati antara peminjam dengan

pengurus Lumbung Desa yang biasanya cicilan/ pembayaran dilakukan pada waktu masa panen. Sedangkan pada bank-bank Konfensionaal cicilan/pembayaran kredit dilakukan oleh nasabah dengan ketentuan waktu ditetakan oleh pihak bank,sehingga para nasabah tidak bisa membayar cicilan kredit sesuai dengan keperluannya.

Tujuan dan persyaratan kredit antara Lumbung kredit pedesaan dan Bank Konfensional juga berbeda. Jika pada Lumbung Desa, masyarakat yang ingin kredit tidak dibebani dengan syarat-syarat yang berat seperti adanya Jaminan dalam bentuk benda berharga (Sertifikat Rumah, BPKB, Perhiasan dan sebagainya). Masyarakat hanya perlu menunjukkan KTP dan KK serta Surat keterangan tidak atau kurang mampu dari kepala desa. Sedangkan pada Bank Konfensional para harus menyertakan jaminan atas uang yang dipinjam.

Tujuan yang ingin dicapai oleh Lumbung desa adalah untuk meningkatkan pendapatan masyarakat desa dan meningkatkan perekonomian desa, karena Lumbung desa lebih berorientasi pada sosial ekonomi. Hal tersebut berbeda dengan Bank Konfensional yang berorientasi dengan laba.

Kredit Lumbung kredit pedesaan merupakan kredit yang diberikan oleh lembaga ekonomi masyarakat yang dikelola oleh masyarakat desa yang diberikan kepada masyarakat desa itu sendiri yang benar-benar membutuhkan modal dalam rangka pengembangan usaha perekonomian masyarakat desa dan Pendapatan merupakan hasil yang diperoleh seseorang atau masyarakat dari kegiatan usaha atau pekerjaan.

Masyarakat pedesaan sebagian besar bekerja sebagai petani dan sebagian yang menjadi pedagang, baik petani atau pedagang tentunya ingin meningkatkan pendapatannya agar dapat hidup sejahtera dan mampu mencukupi segala kebutuhannya. Salah satu usaha dalam meningkatkan pendapatan adalah dengan mengembangkan usaha sebaik mungkin. Untuk mencapai semua itu, maka keberadaan Lumbung kredit pedesaan di pedesaan sangatlah membantu peningkatan perekonomian masyarakat desa. Dengan demikian, maka dapat dimengerti bahwa Kredit Lumbung Desa dapat mempengaruhi tingkat pendapatan masyarakat Desa.

Dengan semakin meningkatnya persaingan antar bank, dan Lumbung Kredit Pedesaan baik terhadap perhimpunan dana masyarakat dan pelemparan dana kemasyarakat, maka Lumbung Kredit Pedesaan (LKP), setiap memiliki strategi tersendiri agar dapat mencapai tujuan tersebut. Salah satu upaya yang dilakukan kredit dengan cara menetapkan suku bunga agar dana yang dikucurkan tersebut dapat diterima oleh masyarakat sekaligus dapat pula dikembalikan pada waktu yang ditentukan.

Lending Rate atau bunga kredit adalah balas jasa yang diberikannya dana

bank kepada debitur. dan yang harus diperhatikan adalah tingkat suku bunga kredit yang berlaku, artinya semakin tinggi suku bunga khususnya bunga kredit, maka makin kurang nasabah yang mengambil kredit sehingga dapat menurunkan asset bank tersebut. Sebaliknya apabila suku bunga rendah maka minat nasyarakat untuk mengambil kredit lebih besar, maka pendapatan yang akan diterima bank

sangat besar, olehnya itu pihak bank harus memperhatikan bunga kredit, artinya disesuaikan dengan aturan dari Bank Indonesia.

Lumbung kredit pedesaan merupakan salah satu yang merupakan milik swasta yang didirikan untuk membantu pemerintah dalam menghimpun dana dari masyarakat dan usaha pemberian kredit untuk jangka pendek dan jangka panjang. Dalam memberikan kredit, (LKP) ini berkonsentrasi pada masyarakat kalangan ekonomi menengah kebawah. Keberadaan (LKP), ini diharapkan dapat membantu masyarakat dalam berusaha sekaligus membantu pemerintah untuk meningkatkan pertumbuhan ekonomi Nasional.

B. Rumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan sebelumnya, maka yang menjadi Rumusan Masalah dalam penelitian ini adalah, apakah Peranan Tingkat Suku Bunga Berpengaruh Terhadap Penyaluran Kredit Konsumtif pada pada Lumbung Kredit Pedesaan ( LKP) di Kecamatan Sanggar Kabupaten Bima.

C. Tujuan Dan Kegunaan Penelitian

1. Tujuan Penelitian.

Mengacu pada Rumusan Masalah yang dikemukakan sebelumnya, maka tujuan penelitian adalah, untuk mengetahui Peranan Tingkat Suku Bunga Terhadap Penyaluran Kredit Konsumtif Pada Pada Lumbung Kredit Pedesaan (LKP) di Kecamatan Sanggar Kabupaten Bima.

1. Untuk mengetahui dan menjelaskan besarnya Kredit Konsumtif pada Lumbung Desa yang diberikan kepada masyarakat di Desa.

2. Untuk menjelaskan pengaruh pemberian kredit/modal Lumbung kredit pedesaan Kecamatan Sanggar Kabupaten Bima.

3. Menjelaskan perkembangan pendapatan petani sebelum dan sesudah mendapatkan kredit dari Lumbung kredit pedesaan.

2. Kegunaan Penelitian

Kegunaan Penelitian ini dimaksudkan untuk :

1. Sebagai bahan masukan dan informasi kepada pihak bank dalam menentukan arah kebijakan di masa yang akan datang sehubungan dengan Peranan Tingkat Suku Bunga Terhadap Kredit Konsumtif.

2. Sebagai bahan acuan dan bahan pustaka bagi pihak-pihak yang ingin melakukan penelitian lanjutan sehubungan dengan masalah yang sama.

BAB II

TINJAUAN PUSTAKA A. Pengertian

1. Lumbung Kredit Pedesaan adalah lembaga keuangan yang menerima simpanan hanya dalam bentuk berjangka panjang atau jangka pendek tabungan, dan/atau bentuk lainnya yang dipersamakan dengan itu dan menyalurkan dana sebagai usaha Lumbung kredit pedesaan

2. Status LKP diberikan kepada, Lumbung Desa, Bank Pegawai, Lumbung Pitih Nagari (LPN), Lembaga Perkreditan Desa (LPD), Badan Kredit Desa (BKD), Badan Kredit Kecamatan (BKK), Kredit Usaha Rakyat Kecil (KURK), Lembaga Perkreditan Kecamatan (LPK), Bank Karya Produksi Desa (BKPD), dan/atau lembaga-lembaga lainnya yang dipersamakan dengan itu berdasarkan UU Perbankan Nomor 7 Tahun 1992 dengan memenuhi persyaratan tatacara yang ditetapkan dengan Peraturan Pemerintah.

3. Ketentuan tersebut diberlakukan karena mengingat bahwa lembaga-lembaga tersebut telah berkembang dari lingkungan masyarakat Indonesia, serta masih diperlukan oleh masyarakat, makd keberadaan lembaga dimaksud diakui. Oleh karena itu, UU Perbankan Nomor 7 Tahun 1992 memberikan kejelasan status lembaga-lembaga dimaksud. Untuk menjamin kesatuan can keseragaman dalam pembinaan dan pengawasan, maka persya-ratan dan tatacara pemberian status lembaga-lembaga dimaksud ditetapkan dengan Peraturan Pemerintah.

Dengan perkembangan peradaban yang semakin maju, menuntut adanya perbaikan dari sistem perbankan yang telah ada baik dari segi administrasinya maupun dari segi manajemen. Hal ini disesuaikan dengan keadaan dan situasi pada negara masing-masing, sehingga dapat dikatakan bahwa kegiatan uasaha tukar menukar uang yang dijalankan pada masa lalu merupakan dari munculnya usaha yang di laksanakan dewasa ini.

B. Peran dan Fungsi Lembaga Keuangan Pedesaan

Para pendiri negara kita adalah orang-orang yang arif dan bijaksana dan sangat memikirkan nasib rakyat terutama rakyat kecil. Maka didalam dasar negara yaitu Pancasila sebagai landasan ideal dan Undang-Undang Dasar 1945 sebagai landasan konstitusional telah dipikirkan dan dicantumkan beberapa inti pokok terpenting dari hak-hak azazi manusia. Salah satu diantaranya adalah yang tercantum di dalam pasal 27 ayat (2) yang berbunyi : “Tiap-tiap warganegara berhak atas pekerjaan dan penghidupan yang layak bagi kemanusiaan“.

1. Peranan Lumbung Kredit Pedesaan Dalam Pembangunan Nasional Kegiatan LKP dalam menghimpun atau memobilisasi dana yang menganggur dari masyarakat dan perusahaan-perusahaan kemudian disalurkan ke dalam usaha-usaha yang produktif untuk berbagai sektor ekonomi seperti pertanian, pertambangan, perindustrian, pengangkutan, perdagangan dan jasa-jasa lainnya akan meningkatkan pendapatan nasional dan pendapatan masyarakat. Demikian pula akan membuka dan memperluas lapangan atau kesempatan kerja. Sehingga dapat menyerap tenaga kerja yang menganggur di dalam masyarakat. Kegiatan dalam pemberian jasa-jasa dalam lalu lintas pembayaran dan peredaran

uang dapat membantu memperbesar dan memperlancar arus barang-barang dan jasa-jasa dalam masyarakat.

2. Peranan Lumbung kredit pedesaan Dalam Pembagian Pendapatan Masyarakat

Dalam kebijakan pemberian kredit bank mempunyai peranan yang sangat penting karena turut menentukan pembagian pendapatan masyarakat. Kredit merupakan sarana yang ampuh bagi mereka yang memperolehnya, sebab dengan memperoleh kredit seseorang dapat menguasai faktor-faktor produksi untuk kegiatan usahanya. Makin besar kredit yang diperoleh, makin besar pula faktor produksi yang dikuasai, sehingga makin besar pula bagian pendapatan masyarakat yang dapat diraihnya. Sehubungan dengan itu melalui sistem perbankan yang kita miliki dan kebijakan perkreditan yang tepat bank dapat melaksanakan fungsinya dalam membantu pemerintah untuk memeratakan kesempatan berusaha dan pendapatan di dalam masyarakat. Dengan demikian kita dapat turut mewujudkan masyarakat yang kita cita- citakan yaitu masyarakat yang adil dan makmur.

C. Jenis-Jenis Lumbung Kredit Pedesaan.

Lumbung kredit Pedesaan yang pertama yang terlahir sebagai suatu lembaga perkreditan yang masih baru tentunya tidak terlepas dari berbagai kelemahan dan kekurangan. Kebetulan sekali pada tahun 1897 asisten residen E. Sieburgh digantikan oleh asisten residen De Wolff van Westerrode, yang ternyata mempunyai minat dan perhatian yang besar sekali terhadap perkreditan rakyat, khususnya kredit pertanian. Karena itu iapun segera mengadakan perbaikan dan reorganisasi terhadap Bank Bantuan dan Tabungan Purwokerto dan menjadikan

bank itu Bank Bantuan, Tabungan dan Kredit Pertanian dengan nama “Poerwokertosche Hulp, Spaar en Landbouwcredietbank”. Pendirian Lumbung Kredit Pedesaan yang pertama ini diikuti dengan pendirian yang serupa. Pendiriannya diprakarsai oleh asisten residen atau bupati dan wilayah kerjanya meliputi satu kabupaten. Karena itu nama resminya adalah Bank Afdeeling atau Bank Kabupaten.

Tetapi nama jenis bank tersebut dirubah menjadi Bank Kredit Rakyat (Volkscrediet Bank) atau disingkat menjadi Bank Rakyat (Volksbank). Pada akhir tahun 1903 telah terdapat 16 bank yang telah disahkan badanhukumnya dan bekerja dibawah pengawasan Pemerintah. Tetapi menteri Urusan Jajahan Belanda menilai bahwa pertumbuhan dari Bank-bank Rakyat itu sangat lamban. Pemerintah ingin memacu pendirian bank-bank tersebut karena terjadi bencana kelaparan pada tahun 1901-1902.

Tetapi De Wolff van Westerrode yang diserahi tugas untuk mengembangkan jenis bank tersebut menyarankan untuk tidak mendirikan lebih banyak lagi karena ingin menunggu hasil-hasil dari perkembangan bank-bank yang ada. Pendirian dari De Wolff ini berlandaskan pada cita-citanya agar perkreditan pertanian di Indonesia didirikan diatas azas-azas koperasi, sebagaimana halnya dengan kredit pertanian menurut sistem Raiffeisen yang dipelajarinya di Eropa. Untuk melaksanakan cita-citanya itu memang memerlukan waktu, karena tidak mungkin dilakukan perluasan kredit pertanian secara tergesa-gesa. Sebab pembentukan koperasi-koperasi secara besar-besaran dalam waktu

yang singkat tidak akan dapat memberikan hasil yang diinginkan, tanpa adanya persiapan yang matang.

Sebaliknya pemerintah menginginkan bahwa karena keadaannya sudah mendesak maka pendirian Bank-bank Rakyat tersebut dilaksanakan oleh para pegawai pemerintah. Pengurusan bank dilaksanakan oleh Dewan Komisaris yang terdiri dari 2 orang dan Badan Pengurus yang terdiri dari orang, yang menjabat sebagai presiden (Ketua), Wakil Presiden (Wakil Ketua), Sekretaris, Bendahara dan Bendahara pengganti. Ketua, sekretaris dan bendahara haruslah orang-orang Eropa sedangkan wakil ketua dan bendahara seyogyanya adalah orang-orang Indonesia.

Kantor bank biasanya bertempat di ruangan kantor pemerintah, biasanya dikantor asisten residen. Pada tahun-tahun pertama dari pendiriannya administrasi dari bank-bank dilaksanakan sendiri oleh asisten residen atau kontrolir. Tetapi kemudian ditetapkan seorang pemegang buku yang merangkap menjadi kasir dengan sebutan administratur. Pada mulanya Bank-bank Rakyat bebas dalam melakukan usahanya. Pada tahun 1912 oleh pemerintah dibentuk Centrale Kas atau Kas Pusat. Tugasnya adalah memenuhi kebutuhan usaha dari Bank-bank Rakyat dan menerima simpanan dari bank-bank tersebut serta memberi nasehat dan bantuan dalam pengelolaan keuangan daribank. Kemudian Kas Pusat juga mengadakan pengawasan terhadap bank-bank yang memperoleh pinjaman dari Kas.

Karena terjadinya krisis ekonomi dunia pada tahun 1929-1932 serta karena lemahnya organisasi dari Bank-bank Rakyat menyebabkan beberapa bank menjadi

macet. Hal ini dikarenakan pengurus bank-bank tersebut terlalu bebas dan pengawasan dari Kas Pusat tidak ketat.

Karena itu pada tahun 1934 menghapuskan Kas Pusat dan mendirikan Algemeene Volkscredietbank (AVB) yang menggabungkan seluruh Bank-bank Rakyat yang ada pada waktu itu. Bank tersebut ketika Indonesia merdeka menjadi Bank Rakyat Indonesia (BRI).

1. Lumbung Desa.

Kecuali mengadakan perbaikan dan reorganisasi Bank Pegawai yang ada di Purwokerto, pada Tahun 1898 De Wolff van Westerrode mendirikan 250 Lumbung Desa di daerah Purwokerto, Kabupaten Banyumas, Jawa Tengah. Sejarah Lumbung Desa di Indonesia sebenarnya adalah lebih tua daripada waktu De Wolff mendirikannya. Tetapi dialah yang mengadakan reorganisasi dan mendirikannya secara besar-besaran serta menyusun peraturannya secara lengkap dan sistematis.

Menurut cita-citanya masyarakat desa lambat laun harus menjadi suatu perkumpulan koperasi, yang harus mengurus keuangan dan membantu anggotanya; mula-mula dengan pinjaman padi dan mudah-mudahan nantinya juga dengan uang. Dengan padi dari Lumbung-lumbung Desa dapatlah ditolong mereka yang tidak mempunyai bibit padi atau yang mengalami kekurangan dalam masa paceklik. Pada waktu panen para penerima pinjaman harus mengembalikan jumlah yang diterimanya ditambah beberapa persen untuk pengeringan (penyusutan).

Penulis mengambil ilustrasi sebagai salah satu contoh bahwa untuk Permohonan pinjaman oleh warga desa ditujukan kepada kepala desanya, Selanjutnya kepala desa akan meminta pendapat dari para anggota komisi. Perubahan yang mendasar dalam pengumpulan modal, pengurusan dan pengawasan dari Lumbung-lumbung Desa dilaksanakan oleh residen Cirebon J.W. Mesman. Ia mendirikan sejumlah Lumbung Desa diwilayahnya pada tahun 1901. Permodalan Lumbung-lumbung tersebut tidak berasal dari zakat tetapi dari iuran para petani pemilik sawah.

Sama halnya dengan Lumbung-lumbung Desa yang didirikan di Purwokerto yang dilakukan oleh sebuah komisi, menurut sistem Mesman-pun dilakukan oleh sebuah komisi. Tetapi komisi ini terdiri dari kepala desa, juru tulis desa dan dua orang yang bukan pamong desa. Keduanya tersebut menjadi wakil dari para peserta modal dan duduk dalam komisi untuk mengawasi agar pamong desa yang duduk dalam komisi tidak menyalah gunakan wewenangnya. Imbalan bagi para pengurus adalah sebesar 10% dari jumlah pinjaman yang diberikan. Selanjutnya kepengurusan Lumbung-lumbung Desa mengalami perubahan-perubahan menurut tempat dan waktu.

Tetapi dari permulaan sampai sekarang kepala desa atau lurah tetap menjadi ketua komisi dan juru tulis desa yang juga merupakan anggota komisi, yang semula melaksanakan tata usaha, karena kesibukannya tugas tersebut dilaksanakan oleh kometir lumbung, yang melaksanakan tata usaha untuk beberapa Lumbung Desa secara bergiliran.

Lumbung Desa oleh De Wolff van Westerrode sedianya dijadikan koperasi primer, sedangkan Bank Bantuan Tabungan dan Kredit Pertanian dijadikan sebagai “Pusat” untuk koperasi-koperasi primer tersebut. Tetapi percobaan ini gagal karenakecurangan-kecurangan dari para pengurusnya serta karena rakyat Indonesia belum dipersiapkan untuk pendirian koperasi.

Karena makin meresapnya peredaran uang dalam masyarakat pedesaan kemudian Lumbung Desa juga memberi pinjaman dalam bentuk uang dan jumlah Lumbung Desapun terus menerus berkurang. Pada waktu ini Lumbung Desa jarang memberi kredit dalam bentuk padi.

2. Bank Desa

Ketika De Wolff van Westerrode memulai usahanya dalam pendirian lembaga kredit pertanian didaerah pedesaan, maka menurut anggapannya masyarakat didaerah pedesaan pada waktu itu sebagian besar masih berproduksi untuk keperluan sendiri. Karena itu para petani tidak begitu membutuhkan uang, adapun kebutuhan utama mereka adalah padi atau beras. Tetapi kemudian berangsur-angsur kebutuhan akan uang makin terasa dalam masyarakat pedesaan, yaitu untuk membeli barang-barang kebutuhan mereka yang tidak dapat mereka hasilkan sendiri, seperti garam, minyak tanah, terasi, ikan asin dan lain-lain. Kemudian uangpun mereka perlukan untuk membayar pajak dan membayar hutang. Perkembangan di pedesaan sendiri berangsur-angsur terjadi perubahan yaitu mulai beragamnya pekerjaan yang mereka lakukan. Sehingga penghasilan mereka tidak berasal dari hasil pertanian semata, tetapi ada yang berpenghasilan yang berasal dari pekerjaan diperkebunan dan perusahaan-perusahaan lain serta

dari perdagangan, kerajinan, pertukangan dan jasa-jasa seperti angkutan dan lain-lain.

Sehubungan dengan makin meningkatnya kebutuhan uang didaerah pedesaan, maka Lumbung Desa disamping memberi pinjaman dalam bentuk padi memberikan juga dalam bentuk uang. Uang yang dipinjamkan diperoleh dari penjualan kelebihan persediaan padi. Sekitar rahun 1904 telah didirikan Bank Desa di Wonorejo di daerah Banyumas, dengan bantuan dari Bank Rakyat. Kemudian menyusul pula pendirian Bank-bank Desa di daerah-daerah lain.

Bank Desa adalah persekutuan atau perusahaan masyarakat desa. Pendiriannya adalah sama dengan cara pendirian Lumbung Desa, yaitu ditetapkan oleh Rapat Desa. Modal pertamanya diperoleh dari pinjaman Bank Rakyat serta Lumbung Desa dan Kas Desa dari desa yang bersangkutan.

Hubungan antara Bank Desa dan Bank Rakyat yang meminjamkan modal biasanya tetapberlangsung meskipun pinjaman modal itu sudah dilunasi oleh Bank Desa. Kelebihan-kelebihan uang kas dari Bank-bank Desa disimpan pada Bank Rakyat yang bersangkutan. Dari semula memang telah diharapkan agar pinjaman-pinjaman yang diberikan oleh Bank Perkreditan Rakyat, termasuk Bank Desa berasal dari mereka yang berkepentingan sendiri, baik berupa modal maupun dana-dana lainnya seperti simpanan. Akan tetapi bank desa sebagai lembaga tabungan didesa belum begitu berarti dalam menghimpun tabungan sukarela dari penduduk desa. Hal ini disamping minat untuk menabung belum besar pada penduduk pedesaan, akan tetapi juga dikarenakan mereka tidak ingin kepala desa serta pamong desa lainnya mengetahui mengenai uang simpanannya. Untuk

membangkitkan semangat menabung Bank Desa mengenakan iuran atau tabungan wajib kepada para peminjamnya. Iuran atau simpanan wajib tersebut dapat digunakan sebagai setoran untuk modal pokok dari Bank Desa atau dikembalikan setahun sekali kepada penabung, yang biasanya dilaksanakan sebelum lebaran. Pembinaan dan pengawasan Lumbung Desa dan Bank Desa mula-mula dilakukan oleh Dinas Perkreditan Rakyat.

Tetapi ketika dinas tersebut dimasukkan kedalam Kas Pusat pada tahun 1927 maka pembinaan dan pengawasannya dialihkan kepada Kas Pusat. Dengan dihapuskan Kas Pusat dan didirikan Algemeene Volkscredietbank pada tahun 1934, pembinaan dan pengawasan Lumbung Desa dan Bank Desa atau dikenal sebagai Badan Kredit Desa (BKD), menjadi tugas dari AVB. Setelah kemerdekaan Indonesia sampai diterbitkannya Pakto 27 tahun 1988, pembinaan dan pengawasan BKD dilaksanakan oleh Bank Rakyat Indonesia.

3. Bank Pasar

Agak berbeda dengan pendirian Bank Pegawai, Bank Rakyat, Lumbung Desa dan Bank Desa, penentuan waktu timbulnya Bank Pasar yang pertama adalah cukup sulit. Memang telah lama dikenal istilah mengenai kredit pasar, tetapi pemberitaan mengenai kredit pasar baru tercantum dalam laporan dari Volkscredietwezen (Urusan Perkreditan Rakyat) akhir Agustus 1908. Jenis kredit ini dilayani oleh berbagai Bank Rakyat. Tetapi kemudian Bank-bank Rakyat mendirikan apa yang disebut Bank Pasar, yaitu bank memberikan pinjaman kecil-kecil dengan maksimum f 10,- dan pengembaliannya diangsur secara mingguan. Modal dari Bank Pasar diperoleh dari bank induk (Bank Rakyat) dan bank bekerja

dengan pegawainya sendiri. Pinjamannya diberikan kepada pedagang-pedagang di pasar-pasar.

Mengenai pengelolaan atau pengurusan terdapat dua cara yaitu ada yang dikelola oleh Afdeelings Bank atau AVB, dan ada yang dikelola oleh sebuah komisi. Adapun anggota komisi itu terdiri dari pegawai pasar dan pedagang tetap di pasar-pasar. Hal ini didasarkan atas pertimbangan bahwa mereka telah akrab dengan para pedagang pasar, sehingga dapat mengetahui keadaan mereka dengan demikian dapat menentukan jumlah maksimum pinjaman yang boleh diberikan. Pada Bank Pasar yang dikelola oleh pegawai Volksbank atau AVB pemberian kredit tidak mudah tanpa bantuan dari pegawai pasar atau kepala desa atau mereka harus turun tangan sendiri untuk memeriksa calon nasabah. Cara ini merupakan cara yang paling aman tetapi menyebabkan tingginya biaya dari bank. Sebagai akibat dari mahalnya biaya pengelolaan maka suku bunga pinjaman Bank Pasar menjadi lebih tinggi dari bunga Bank Rakyat. Tetapi masih jauh lebih rendah dibandingkan dengan bunga pinjaman pelepas uang. Hal ini disebabkan pula oleh tingginya risiko yang terdapat dalam pemberian kredit pasar. Sebab pinjaman Bank Pasar adalah kecil-kecil dan diberikan tanpa jaminan. Apabila terjadi kemacetan pinjaman maka penagihan melalui saluran hukum dapat dikatakan tidak mungkin karena kecil-kecilnya pinjaman tersebut. Karena itu tunggakan-tunggakan yang terjadi kebanyakan akhirnya harus dihapuskan. Kecuali oleh Bank Pasar, kredit pasar diberikan juga oleh Bank Dagang Desa dan Bank Kredit Kecil.

Di pulau Jawa dahulu terdapat dua macam Bank Desa, yaitu Bank Tani dan Bank Dagang Desa. bank Tani semata-mata memberikan pinjaman kepada para petani yang diperlukan untuk mengatasi masa paceklik, membeli bibit, pupuk dan sarana produksi lainnya. Pembayaran kembali dari pinjaman ini dilakukan sesudah panen. Sedangkan bank Dagang Desa memberikan pinjaman kepada pedagang-pedagang kecil dan pembayaran kembali diangsur mingguan. Undang-undang perbankan Nomor 10 Tahun 1998, dinyatakan bahwa bank adalah suatu badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam rangka meningkatkan taraf hidup rakyat banyak.

Berdasarkan pengertian-pengertian yang telah dikemukakan diatas, maka fungsi bank adalah :

1. Mengurus dan mengelola dana-dana yang dikumpulkan oleh pemerintah, perusahaan dan masyarakat sehubungan dengan penerbitan dan penebusan saham-saham dan obligasi.

2. Sebagai bentuk untuk penyaluran dana kepada masyarakat. 3. Sebagai tempat untuk menyimpan dana masyarakat

4. Sebagai tempat penciptaan uang giral dan uang kartal.

Sementara dalam jenis dan tugas pokok perbankan di indonesia dibagi menjadi dua jenis bank, yaitu :

1. Bank umum adalah bank yang dapat memberikan jasa dalam lalu lintas perkembangannya.

2. Bank Perkreditan Rakyat (BPR) yakni bank yang hanya menerima simpanan hanya dalam bentuk deposito berjangka, tabungan dan atau bentuk lainnya yang dipersamakan dengan itu.

Berdasarkan kredit usaha yang dijalankan menurut Kasmir dalam bukunya

Bank dan Lembaga Keuangan Lainnya (2000 : 37), maka tugas-tugas bank umum

sebagai berikut :

1. Menghimpun dana dari masyarakat dalam bentuk simpanan giro, deposito berjangka, sertifikat deposito, tabungan, dana atau bentuk lainnya yang dipersamakan dengan itu.

2. Memberikan kredit.

3. Menerbitkan surat pengakuan hutang.

4. Membeli, menjual dan meminjam atas resiko sendiri maupun untuk kepentingan dan atas perintah nasabahnya seperti :

a. Surat-surat wesel termasuk wesel yang akseptasi oleh bank yang masa berlakunya tidak lebih lama dari pada kebiasaan dalam perdagangan surat-surat yang dimaksud diatas.

b. Surat pengakuan hutang dan kertas dagang lainnya yang masa berlakunya tidak lama daripada kebiasaan dalam perdagangan surat-surat yang dimaksud diatas.

c. Kertas perbendaharaan negara dan surat jaminan pemerintah. d. Sertifikat Bank indonesia (SBI)

e. Obligasi

5. Menerima pembayaran dari tagihan atau surat berharga dan melakukan perhitungan dengan atau antar pihak ketiga.

6. Menyediakan tempat untuk menyimpan barang atau surat berharga. Sementara untuk Bank Perkreditan Rakyat (BPR), menurut Kasmir dalam bukunya Bank dan Lembaga Keuangan Lainnya (2000: 40), usaha yang dijalankan meliputi :

1. Menghimpun dana dari masyarakat dalam bentuk simpanan berupa deposito berjangka, tabungan dan atau bentuk lainnya yang dipersamakan dengan itu.

2. Memberikan kredit.

3. Menyediakan pembiayaan bagi nasabah berdasarkan prinsip bagi hasil sesuai dengan ketentuan dalam peraturan pemerintah.

4. Menetapkan dananya dalam bentuk Sertifikat Bank Indonesia (SBI), deposito berjangka, sertifikat deposito dan atau tabungan pada bank lain. Selanjutnya bank umum menurut Kasmir dalam bukunya Bank dan

Lembaga Keuangan Lainnya (2000:56) dapat digolongkan menjadi beberapa

macam yaitu :

1. Bank Umum Milik Pemerintah (BUMN) yang meliputi :

a. Bank Negara Indonesia (BNI) 1946, dalam tugas dan usahanya diarahkan kepada perbaikan ekonomi rakyat dan pembangunan ekonomi nasional dengan sektor pembiayaan diutamakan pada sektor industri.

b. Bank Tabungan Negara (BTN), dalam tugas dan uasaha bank diarahkan untuk usaha perbaikan ekonomi rakyat dan pembangunan ekonomi

nasional dengan jalan melakukan usaha menghimpun dana masyarakat dalam bentuk tabungan.

c. Bank Rakyat Indonesia (BRI), tugas dan usaha bank diarahkan untuk perbaikan ekonomi rakyat dan pembangunan ekonomi nasional dengan prioritas kredit pada sektor koperasi, tani dan nelayan.

d. Bank Mandiri, dalam tugas dan usaha menghimpun dana dari masyarakat dalam bentuk deposito, giro dan tabungan serta pemberian kredit pinjaman jangka menengah pada sektor industri.

2. Bank Umum Milik Daerah (BUMD), untuk semua bank milik pemerintah daerah, tugas dan usahanya yakni untuk mendorong pertumbuhan ekonomi daerah dengan usaha pemberian kredit.

3. Bank Umum Swasta Nasional (BUMN), bank ini merupakan milik swasta yang didirikan untuk membantu pemerintah dalam menghimpun dana dari masyarakat dan usaha pemberian kredit untuk jangka pendek.

D. Pengertian dan Jenis Kredit.

Dalam membicarakan pengertian kredit, ada baiknya diketahui terlebih dahulu asal usul istilah kredit, agar tidak terjadi penafsiran yang berbeda beda terhadap istilah kredit itu. Istilah kredit berasal dari kata latin “Credere” atau “credo” berarti saya percaya. Sedangkan kata “Credo” itu sendiri merupakan kombinasi dari dua kata yaitu “cred” berarti percaya dan “do” berarti tempat. Berdasarkan uraian diatas, maka istilah kredit mengandung pengertian adanya suatu kepercayaan yang ditempatkan kepada orang lain, bahwa yang bersangkutan

dimana yang akan datang akan memenuhi segala sesuatunya sebagaimana telah disepakati bersama.

Selanjutnya, dalam undang-undang pokok perbankan No.10 (1998) dinyatakan bahwa kredit adalah penyediaan uang atau tagihan yang dapat disamakan dengan itu, berdasarkan persetujuan pinjam meminjam antara bank dengan pihak ketiga, dalam hal ini maka pihak peminjam berkewajiban melunasi utangnya setelah jangka waktu tertentu dengan jumlah bunga yang telah ditetapkan.

Selanjutnya Thomas Suyatno dalam bukunya Dasar-Dasar Perkreditan (1993:13), mengatakan bahwa kredit adalah hak untuk menerima pembayaran atau kewajiban untuk melakukan pembayaran pada waktu diminta atau pada waktu yang akan datang karena penyerahan barang-barang sekarang. Sedangkan Eric Kohler dalam astiko Pengantar Manajemen Perkreditan (1996:5), mengatakan bahwa kredit adalah kemampuan untuk melaksanakan suatau pinjaman denagn janji bahwa waktu pembeyarannya di tangguhkan pada suatu jangka waktu yang telah disepakati.

Dari pengertian diatas, menunjukkan bahwa kredit adalah kepercayaan yang merupakan salah satu persyaratan dalam pemberian kredit, bukan saja ditujukan pada diri si peminjam tetapi juga kepada keadaan harta bendanya, kesanggupannya membayar dan sebagainya.

Selanjutnya Winardi dalam bukunya Manajemen Pemasaran (1994:23), mengatakan bahwa sebuah perjanjian pembayaran dikemudian hari berupa uang, barang-barang atau jasa-jasa diterima pada masa sekarang. Demikian pula Malayu

S.P. Hasibuan dalam bukunya Dasar-Dasar Perbankan (1996:87), mengatakan bahwa kredit adalah semua jenis pinjaman yang harus dibayar kembali bersama bunganya oleh peminjam sesuai dengan perjanjian yang telah disepakati.

Berdasarkan kedua pengertian di atas menunjukkan, bahwa tiap-tiap perjanjian dimana jasa dan balas jasa terpisah oleh waktu (sekarang berjasa dan kelak akan mendapatkan balasan) dalam azasnya dapat dinamakan kredit. Atas dasar pengertian itu maka penjualan barang yang dilakukan sekarang dan pembayarannya dilakukan kelak, peminjaman uang sekarang yang baru akan dilunasi kelak dan sebagainya dapat dinamakan pemberian kredit. Kredit dapat juga berarti suatu pembukuan pada bagian kiri atau kanan sebuah perkiraan dalam sistem pembukuan.

Dengan demikian, perkiraan merupakan ganjalan ekonomi yang mempunyai arti penting, karena dapat mempengaruhi kegiatan ekonomi dalam kehidupan masyarakat pada umumnya.hal yang demikian dengan berdasarkan kenyataan bahwa perkreditan merupakan ukuran bagi suatu penilai tentang pertumbuhan ekonomi suatu negara.

Kalau kredit itu diperbesar, maka barang-barang modal yang telah ada dimanfaatkan kesemuanya dan orang dapat menciptakan barang-barang model baru dan mendapatkan pelunasan danatau usaha produksi baru. Ia akan memiliki fungsi pembentuk modal masyarakat dan pendorong peningkatan pendapatan nasional. Kredit yang dikeluarkan oleh bank dan dana yang jumlahnya lazim dan melebihi dari pada jumlah deposito yang ada, biasanya dipergunakan oleh para pengusaha untuk :

a. Pembelian barang-barang modal dan investasi (kredit investasi) b. Pembiayaan perusahaan (kredit perusahaan), dan

c. Peredaran barang (kredit sirkulasi).

Berdasarkan uraian-uraian diatas, maka dapat disimpulkan bahwa setiap kita berbicara mengenai kredit, maka tidak akan terlepas dari kegiatan dan fungsi bank dan senantiasa memberikan prestasi dan kontra prestasi bagi masyarakat. Dan bahkan kegiatan yang paling banyak memberikan hasil bagi bank adalah kredit.

Adapun jenis-jenis kredit perbankan dapat ditinjau dari beberapa sudut (bahagian) sebagai berikut :

1. Menurut jangka waktunya

a. Kredit jangka pendek, kredit yang berjangka waktu maksimal 1 (satu) tahun.

b. Kredit jangka menengah, adalah kredit yang mempunyai jangka waktu 1 (satu) tahun sampai 3 (tiga) tahun.

c. Kredit jangka penjang, adalah kredit yang berjangka waktu lebih dari 3 (tiga) tahun.

2. Menurut sifatnya

a. Dengan perjanjian kredit, yaitu yang diberikan dengan perjanjian tertulis lebih dahulu yang antara lain penetapan besarnya plafon kredit, suku bunga, jangka waktu, jaminan dan cara-cara pembayaran kembali dan sebagainya.

b. Tanpa perjanjian kredit, yaitu kredit yang diberikan tanpa perjanjian tertulis lebih dahulu, dan termasuk dalam golongan ini yaitu :

- Overdraft kerena penarikan, adalah penarikan rekening koran nasabah yang melampaui saldo kredit sehingga mengakibatkan saldo debet pada rekening yang bersangkutan itu tidak ada fasilitas kredit berdasarkan perjanjian tertulis.

- Overdraft karena pembebanan bunga, yaitu pembebanan bunga dan biaya-biaya lainnya terhutung, yang menyebabkan pelampauan plafon kredit sebagaimana tercantum dalam perjanjian tertulis.

- Kredit yang diberikan yang hanya disertai aksep atau dengan jaminan surat berharga.

3. Menurut colectibilitynya

Yang dimaksud dengan colectibility kredit ialah keadaan pembayaran pokok pinjaman dan bunga oleh nasabah terlihat pada tata usaha bank.

Berdasarkan colectibilitynya pinjaman dapat digolongkan atas 5 (lima) macam, yaitu :

a. Lancar, yaitu pinjaman yang pembayaran pokok dan bunganya berjalan dengan sesuai pinjaman yang bersangkutan, termasuk perubahannya yang disetujui oleh bank.

b. Kurang lancar, adalah pinjaman yang pembayaran pokoknya tidak dilakukan sesuai dengan perjanjian pinjaman yang bersangkutan misalnya : - Pinjaman yang telah jatuh tempo tidak diperpanjang akan tetap dan

- Adanya tunggakan pembayaran pokok lewat waktu tiga bulan,dan tunggakan bunga satu bulan dan berdasarkan penilaian bank debitur dapat melunasi hutangnya dan seluruh bunganya.

- Khusus pinjaman akses yang yang jangka waktunya telah lewat dan belum diperpanjang akan tetapi belum melampaui tiga bilan dan berdasarkan penilaian bank, debitur masih dapat melunasi hutangnya dan seluruh bunganya

c. Diragukan, adalah pinjaman yang telah jatuh tempo dan lewat tiga bulan dan berdasarkan penilaian bank, debitur tidak dapat membayar kembali hutangnya dan bunganya, hanya diharapkan pelunasan sekarang. Kurangnya 50 % dari saldo debetnya pinjaman tanpa perjanjian kredit dan tanpa aksep yang berdasarkan penilaian bank diharapkan dapat siperoleh pelunasan sekurang-kurangnya 50 % dari saldo debetnya.

d. Macet, yaitu pinjaman yang tidak dapat dikatagorikan dari tiga jenis tersebut diatas, dan menurut penilaian bank,hanya dapat diharapkan pelunasannya kurang dari 50 % dari saldo debetnya.

e. Kredit dalam pengawasan, adalah sebelum pemberian kredit terlebih dahulu diadakan penelitian atau analisis kredit.

4. Menurut penggunaannya, adalah pinjaman yang diberikan berdasarkan tujuan penggunannya yang dapat dilihat dari sudut produktuvitasnya seperti :

a. Kredit modal kerja trdiri dari : - kredit modal kerja perdagangan - kredit modal kerja produksi

b. Kredit investasi, yaitu kredit yang diberkan dengan tujuan menambah/membeli alat-alat produksi yang tepat dan bahan lama yang bisa disebut barang modal. Kredit semacam ini biasanya diberikan kepada perusahaan industri yang mempunyai jangka waktu panjang.

E. Tujuan dan Fungsi Kredit

Berdasarkan pengertian dan uraian sebelumnya, maka dapat disimpulkan bahwa kredit mempunyai fungsi dan tujuan penting. Fungsi kredit dalam perdagangan dan perekonomian pada umumnya menurut Muchdarsyah Sinungan dalam Manajemen Dana Bank (1993:173) adalah:

1. Kredit dapat meningkatkan daya guna (utility) dari uang . 2. Kredit dapat meningkatkan daya guna (utility)dari barang. 3. Kredit meningkatkan peredaran dan lalulintas uang. 4. Kredit meningkatkan gairah berusaha masyarakat. 5. Kredit adalah salah satu alat stabilitas ekonomi.

6. Kredit adalah jembatan untuk meningkatkan pendapatan nasional. Fungsi-fungsi tersebut pada hakekatnya diarahkan untuk mencapai tujuan kreedit yaitu memperlancar operasi perusahaan. Fasilitas kredit menyebabkan modal yang ada pada masyarakat dapat digunakan lebih produktif, memperlancar peredaran uang dan memperlancar arus barang dan jasa. Dewasa ini kredit pada umumnya dan kredit kelayakan pada khususnya (kredit yang langsung menyentuh kepentingan masyarakat), sudah menjadi salah satu kebutuhan masyarakat terutama masyarakat masyarakat pedesaan yang mayoritas berpengasilan rendah.

Tujuan dasar kredit dinaksudkan untuk mencapai suatu tujuan tertentu yang tidak boleh merugikan tujuan lainnya, bahkan harus saling menunjang atau dapat dicapai bersama. Untuk itu diperlukan perencanaan yang matang dan melalui suatu analisa dan penelitian yang cermat untuk mencegah terjadinya kerugian bagi bank.

F. Faktor-Faktor Yang mempengaruhi Bunga Kredit

1. Pengertian Bunga Kredit

Bunga kredit adalah balas jasa yang diberikan oleh nasabah kepada pihak bank. Menurut Kasmir dalam Bank dan Lembaga Keuangan Lainnya (2000:7), bunga kredit adalah harga yang harus dibayar oleh debitur kepada bank. Selanjutnya Muchdarsyah Sinungan dalam Manajemen Dana Bank (1993:27) mengatakan bahwa bunga kredit merupakan suatu ganti rugi atas penggunaan dana oleh nasabah.

Dari pengertian diatas, dapat diketahui bahwa bunga kredit merupakan keuntungan yang diterima atas peminjaman uang kepada nasabah dan sebaliknya bagi nasabah merupakan biaya modal yang harus dikeluarkan pihak nasabah atas penggunaan fasilitas kredit bank.

Dengan demikian bahwa penetapan bunga kredit suatu bank merupakan kebijaksanaan yang penting dan strategis sehingga dalam pengambilan keputusan tingkat suku bunga yang harus diberikan senantiasa memperhatikan seluruh faktor yang mempengaruhinya dan dalam pelaksanaannya harus didukung dengan perangkat administrasi (perjanjian kredit dan sisitem perhitungan dan pencatatan)

2. Faktor-Faktor Yang Mempengaruhi Bunga Kredit

Banyak faktor yang harus diperhatikan dalam menentukan bunga kredit. Menurut Muchdarsyah Sinungan Dalam Manjemen Dana Bank (1993:45), bahwa ada beberapa faktor yang mempengaruhi bunga kredit, yaitu :

a. Keadaan Ekonomi dan Keuangan.

Dalam hal ini diperhatikan keadaan pasar uang apalagi jumlah uang yang beredar makin meningkat maka bunga kredit perlu dinaikkan demikian sebaliknya apalagi uang yang beredar dipasar rendah maka bunga kredit harus diturunkan.

b. Degree Of Risk.

Dalam memberikan atau menetapkan bunga kredit perlu diperhatikan resiko dari kredit tersebut.

c. Hubungan Dengan Nasabah.

Apabila hubungan antara bank dengan nasabah semakin baik, maka perlu diberikan special rate atau bunga khusus untuk debitur maka bunga kredit yang diberikan juga rendah, agar nasabah betah dan tetap memilih bank kita.

d. Cost Of Money.

Bila cost of money dikeluarkan bank tinggi, maka bunga kredit yang diberikan bank juga tinggi. Sebaliknya apabila cost of money rendah maka bunga kredit bank pun rendah

G. Kredit Konsumtif

Beragamnya jenis usaha, menyebabkan beragam pula kebutuhan akan dana Kebutuhan dana yang beragam menyebabkan jenis kredit juga menjadi beragam. Hal ini disesuaikan dengan kebutuhan dana yang diinginkan nasabah. Dalam prekteknya kredit yang diberikan bank umum dan bank perkreditan rakyat untuk masyarakat terdiri dari berbagai jenis. Salah satu diantaranya adalah kredit konsumtif.

Kredit konsumtif adalah kredit yang digunakan untuk dikonsumsi secara pribadi. Dalam kredit ini tidak ada pertambahan barang dan jasa yang dihasilkan, karena memang untuk digunakan atau dipakai oleh seseorang atau badan usaha. Sebagai contoh kredit untuk perumahan kerdit dan mobil pribadi, kredit perabotan rumah tangga dan kredit konsumtif lainnya.

H. Kerangka Pikir

Lumbung Kredit Pedesaan adalah suatu badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam rangka meningkatkan taraf hidup rakyat banyak. Dalam kegiatan dan fungsinya, Kredit tidak akan terlepas dan senantiasa memberikan prestasi dan kontra prestasi bagi masyarakat dan bahkan kegiatan yang paling banyak memberikan hasil yang banyak bagi kredit.

Dalam penyaluran kredit, tingkat suku bunga sangat berperan penting bagi Lumbung Kredit Pedesaan itu sendiri. Yang harus diperhatikan adalah tingkat suku bunga kredit yang berlaku, artinya semakin tinggi suku bunga khususnya bunga kredit, maka makin kurang nasabah yang mengambil kredit sehingga dapat

menurunkan asset ( LKP) tersebut. Sebaliknya apabila suku bunga rendah maka minat nasyarakat untuk mengambil kredit lebih besar, maka pendapatan yang akan diterima bank sangat besar, olehnya itu pihak bank harus memperhatikan bunga kredit, artinya disesuaikan dengan aturan.

Gambar 1

Diagram kerangka pikir

Dalam penetapan suku bunga kredit, banyak faktor yang harus diperhatikan suatu Lumbung Kredit Pedesaan, untuk menerapkan tingkat suku bunga itu sendiri disamping harus tetap mengacu kepada tingkat suku bunga yang ditetapkan. Faktor inilah yang menjadi acuan buat bank untuk menetapkan tingkat suku bunga yang akan diberlakukan pada wilayah tersebut.

Dengan demikian bahwa penetapan bunga kredit bagi suatu (LKP, merupakan kebijaksanaan yang penting dan strategis sehingga dalam pengambilan keputusan tingkat bunga yang harus diberikan senantiasa memperhatikan seluruh

Suku Bunga

Penyalur Kredit Konsumtif

Lumbung Kredit Pedesaan Kecamatan Sanggar.

faktor yang mempengaruhinya dan dalam pelaksanaannya harus didukung dengan perangkat administrasi yang baik.

Dalam pelaksanaannya, mengeluarkan produk berupa kredit kemudian ditetapkan tingkat suku bunga, dan tingkat suku bunga akan mempengaruhi penyaluran kredit konsumtif, dan tentunya dari jumlah penyaluran kredit akan menjadi keuntungan Lumbung Kredit Pedesaan ( LKP).

I. Dasar Hukum

Badan Kredit Desa (BKD) adalah perusahaan milik desa yang beroperasi diwilayah desa yang diurus sebagai perusahaan tersendiri dan terpisah dari kekayaan lain milik desa yang bersangkutan. Ordonasi BKD yang termuat dalam Staatblad 357 tahun 1929, Rijksblad No 9 tahun 1938 untuk daerah Kasultanan yang menyangkut Pengawasan, Mengurus dan Menjalankan tata usaha, keuangan dan harta lainnya.

Dalam perkembangannya Staatblad tersebut telah dicabut dan diganti dengan UU No 7/ Tahun 1992 tentang Perbankan sebagaimana telah diubah dengan UU No. 10/ Tahun 1998 pasal 58 : “ Bank Desa, lumbung Desa, Bank Pasar, Bank Pegawai, Lumbung Pitih Nagari (LPN), Lembaga Perkreditan Desa (LPD), Badan Kredit Desa (BKD), Badan Kredit Kecamatan (BKK), Kredit Usaha Kecil (KURK), Lembaga Perkreditan Kecamatan (LPK), Bank Karya Produksi Desa (BKPD) dan/atau lembaga-lembaga lainnya yang dipersamakan dengan ini diberikan status sebagai Bank Perkreditan Rakyat berdasarkan Undang-Undang ini dengan memenuhi persyaratan tata cara yang telah ditetapkan dengan Peraturan Pemerintah”.

Dan diperjelas lagi dengan Peraturan Pemerintah No: 71/Tahun 1992, Pasal 19 ayat 1 dan 2 : “Bank Desa, Lumbung Desa, Bank Pasar, Bank Pegawai, Lumbung Pitih Nagari, Lembaga Perkreditan Desa, Badan Kredit Desa, Badan Kredit Kecamatan, Bank Karya Produksi Desa dan atau lembaga-lembaga lainnya yang dipersamakan dengan itu, yang telah memeperoleh izin usaha dari Menteri Keuangan, dinyatakan Menjadi Bank Perkreditan Rakyat.”

Lembaga atau Badan sebagaimana dimaksud dalam ayat (1) yang telah berdiri sebelum berlakunya Undang-Undang No 7 Tahun 1992 tentang Perbankan dan belum mendapatkan izin usaha sebagai Bank Perkreditan Rakyat Kepada menteri Keuangan selambat-lambatnya 5 (lima tahun sejak berlakunya peraturan pemerintah ini.” Sesuai dengan Surat Keputusan Direksi Bank Indonesia Nomor : 31/63/KEP/DIRR Tanggal 09 Juli 1998, Pelaksanaan Pembinaan dan Pengawasan Badan Kredit Desa (BKD) telah ditunjuk BRI untuk tugas dimaksud. Sehubungan dengan hal tersebut untuk tingkat Kantor Cabang, maka Pemimpin Cabang BRI otomotis secara ex officio menjadi Pengawas BKD yang ditegaskan kembali dalam Peraturan Bank Indonesia Nomor : 6/27/PBI/2004 Tanggal 28 Desember 2004 tentang Pelaksanaan Pengawasan Badan Kredit Desa (BKD) oleh PT Bank Rakyat Indonesia, dan Pada tanggal 11 Juli 2006 terdapat kesepakatan bersama antara :

1. Sumarno, Direktur Usaha Ekonomi Masyarakat, Dirjen PMD Depdagri. 2. Mokhammad Dakhlan, Deputi Direktur Direktorat Pengawas BPR 3. Sultan Hamid, Kepala Divisi Kredit Program PT. Bank Rakyat Indonesia

4. M. Yahya, Ketua Serikat Pekerja Badan Kredit Desa

Mereka membuat kesepakatan bersama dalam bidang pemberdayaan ekonomi rakyat melalui pembinaan, pengawasan dan pengembangan BKD, yaitu bahwa BKD perlu diintensifkan pembinaan dan pengawasannya baik secara kelembagaan maupun operasional keuangan dan Sumber Daya Manusiannya. Pemberdayaan BKD akan dilakukan secara seksama dan ditindaklanjuti oleh Departemen Dalam Negeri, Bank Indonesia , PT. Bank Rakyat Indonesia Tbk dan Serikat pekerja BKD, sesuai dengan tugas dan fungsinya masing-masing sebagai berikut :

a. Departemen Dalam Negeri

Memberikan Pedoman kepada pemerintah Daerah tentang pembinaan kelembagaan dan pemberdayaan BKD serta pengelolaan asset BKD.

Menfasilitasi Pemerintah Daerah berkaitan dengan pengembangan kelembagaan organisasi dan personil BKD

b. Bank Indonesia sesuai Undang-Undang No 7 tahun 1992 tentang Perbankan sebagaimanan telah diubah dengan undang-undang No. 10 Tahun 1998 melakukan pembinaan dan pengawasan bank, baik bank Umum maupun BPR termasuk BKD.

c. PT. Bank Rakyat Indonesia ( Persero)

Melaksanakan tugas pembinaan dan pengawasan BKD dan Bank Indonesia terhadap Operational BKD termasuk administrasi

Keuangannya agar BKD dapat beroperasi secara sehat dan bermanfaat bagi masyarakat desa.

Membina Peningkatan Kemampuan manajemen BKD dan penyehatan keuangan BKD

Membina peningkatan usaha BKD sesuai Ketentuan yang berlaku Sedangkan Ketentuan Peraturan dan surat dalam bentuk lainnya yang telah dikeluarkan oleh Departemen Dalam Negeri, Pemerintah Daerah, Bank Indonesia dan PT. Bank Rakyat Indonesia (Persero) Tbk yang dapat digunakan sebagai pedoman Pengawasan, Pengelolaaan, Pengembangan ,dan Pemberdayaan BKD wajib dipedomani oleh para pembina, pengelola,dan semua unsur pelaksana BKD, dan Akumulasi hasil usaha BKD disamping untuk peningkatan modal BKD dipergunakan untuk peningkatan manajemen Sumberdaya manusia, kejahteraan para anggotanya dan menunjang pendapatan desa.

J. Hipotesis

Dengan mengacu pada Rumusan Masalah dan landasan teori yang di kemukakan, maka dibuat Hipotesis sebagai berikut: Diduga bahwa “ tingkat suku bunga berpengaruh atau berperanan Terhadap Penyaluran Kredit Konsumtif Pada Lumbung Kredit Pedesaan ( LKP) di Kecamatan Sanggar Kabupaten Bima.

BAB III

METODE PENELITIAN A. Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Kecamatan Sanggar Kabupaten Bima dijadikan sebagai obyek penelitian, Lumbung Kredit Pedesaan (LKP), beralamat Jalan La Hami Kore, sedangkan jangka waktu penelitian hingga perampungannya diperkirakan selama dua bulan.

B. Metode Pengumpulan Data

Metode pengumpulan data yang digunakan pada penelitian ini adalah sebagai berikut :

a. Penelitian Pustaka (Library Research) yaitu pengumpulan data teoritis dengan cara menelaah berbagai buku literatur dan bahan pustaka lainnya yang berkaitan dengan masalah yang dibahas.

b. Penelitian Lapang (Field Research) yaitu pengumpulan data lapang dengan cara sebagai berikut :

c. Observasi, yaitu melakukanpengamatan secara langsung pada obyek penelitian dan mengumpulkan data yang diperlukan.

d. Wawancara, yaitu melakukan tanya jawab dengan pimpinan dan karyawan perusahaan yang diteliti, dalam mendapatkan data yang diperlukan.

C. Jenis Dan Sumber Data

1. Jenis Data

a. Data kualitatif, yaitu data yang diperoleh dari bank dalam bentuk informasi baik secara lisan maupun secara tertulis.

b. Data kuantitatif, yaitu data yang diperoleh dari pihak bank seperti jumlah kredit yang disalurkan.

2. Sumber Data

a. Data primer, yaitu data yang diperoleh secara langsung dari perusahaan berdasarkan hasil observasi dan wawancara dengan pimpinan dan karyawan.

b. Data sekunder, yaitu data yang diperoleh dari dokumen perusahaan berupa laporan tertulis yang dibuat secara berkala.

D. Definisi Operasional

1. Undang-undang perbankan Nomor 10 Tahun 1998 dalam Tentang Perbankan Bank Indonesia, dinyatakan bahwa bank adalah suatu badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam rangka meningkatkan taraf hidup rakyat banyak.

2. Selanjutnya, dalam undang-undang pokok perbankan No.10 (1998) dinyatakan bahwa kredit adalah penyediaan uang atau tagihan yang dapat disamakan dengan itu, berdasarkan persetujuan pinjam meminjam antara bank dengan pihak ketiga, dalam hal ini maka pihak peminjam berkewajiban melunasi utangnya setelah jangka waktu tertentu dengan jumlah bunga yang telah ditetapkan.

3. Fungsi kredit dalam perdagangan dan perekonomian pada umumnya menurut Muchdarsyah Sinungan dalam Manajemen Dana Bank (1993:173) adalah:

1. Kredit dapat meningkatkan daya guna (utility) dari uang . 2. Kredit dapat meningkatkan daya guna (utility)dari barang. 3. Kredit meningkatkan peredaran dan lalu lintas uang. 4. Kredit meningkatkan gairah berusaha masyarakat. 5. Kredit adalah salah satu alat stabilitas ekonomi.

6. Kredit adalah jembatan untuk meningkatkan pendapatan nasional. 4. Bunga Kredit adalah balas jasa yang diberikan oleh nasabah kepada pihak

bank. Menurut Kasmir dalam Bank dan Lembaga Keuangan Lainnya (2000 : 7), bunga kredit adalah harga yang harus dibayar oleh debitur kepada bank.

5. Faktor yang harus diperhatikan dalam menentukan bunga kredit. Menurut Muchdarsyah Sinungan dalam Manajemen Dana Bank (1993 : 45) bahwa ada beberapa faktor yang mempengaruhi bunga kredit, yaitu: Keadaan Ekonomi dan Keuangan, Degree Of Risk, Hubungan Dengan Nasabah, Cost Of Money.

6. Kredit konsumtif adalah kredit yang digunakan untuk dikonsumsi secara pribadi. Dalam kredit ini tidak ada pertambahan barang dan jasa yang dihasilkan, karena memang untuk digunakan atau dipakai oleh seseorang atau badan usaha.

E. Metode Analisis

Untuk menguji hipotesis yang diajukan, maka analisis yang digunakan adalah :

1. Analisis Deskriptif, digunakan untuk menjelaskan tentang tingkat suku bunga dan jumlah kredit konsumtif yang disalurkan oleh Pengaruh Tingkat Suku Bunga Terhadap Penyaluran Kredit Konsumtif Pada Lumbung Pedesaan (LKP) .

2. Analisis regresi sederhana, yaitu untuk melihat pengaruh tingkat suku bunga terhadap jumlah kredit yang tersalur dengan persamaan sebagai berikut :

Y = a + b X

Dimana : Y = Jumlah kredit yang disalurkan X = Tingkat suku bunga kredit a = Konstanta

b = Parameter yang dihitung

Selanjutnya menurut Sofjan Assauri dalam Tehnik dan Metoda Peramalan (1984:61), untuk mengetahui hubungan antara tingkat suku bunga dengan jumlah kredit yang disalurkan dapat dihitung koefisien korelasi sebagai berikut :

r = n. ΣXY – ΣX.ΣY

√ ( n.ΣX ²- ( ΣX)²(n.ΣY²-(ΣY)²)

Kemudian untuk mengetahui dampak (pengaruh) perubahan tingkat suku bunga terhadap jumlah kredit yang disalurkan, dapat dihitung koefisien determinasi (r ²), sebagai berikut :

3. Populasi dan Sampel a. Populasi

Sugiyono (2002:57) memberikan pengertian bahwa: “Populasi adalah wilayah generalisasi yang terdiri dari objek atau subjek yang menjadi kuantitas dan karakteristik tertentu yang di tetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulanya. Nazir (1983:327) mengatakan bahwa, “Populasi adalah berkenaan dengan data, bukan orang atau bendanya. Misalnya akan melakukan penelitian di Sekolah X, maka Sekolah X ini merupakan populasi.

b. Sampel

Arikunto (1998:117) mengatakan “Sampel adalah bagian dari Populasi (sebagian atau wakil populasi yang diteliti). Sampel penelitian adalah sebagian dari populasi yang diambil sebagai sumber data dan dapat mewakili seluruh populasi.

BAB IV

HASIL PENELITIAN A. Gambaran Umum Lokasi Penelitian.

A. Letak Geografis

Wilayah Kecamatan Sanggar dengan Luas 720 km2, Menempatkan wilayah tersebut sebagai wilayah terluas wilayah di Kabupaten Bima (15,6 persen dari total luas wilayah Kabupaten Bima Propinsi NTB). Sementara wilayah terluas di Kecamatan Sanggar adalah Desa Piong yaitu 366 Km2 (50,8 Persen dari total

wilayah Kecamatan Sanggar). Wilayah Kecamatan Sanggar terbagi menjadi 6 Desa dengan Ibu Kota Kecamatan yang berada di Desa Kore di mana Desa ini berada 6 Meter di atas Permukaan laut dan berjarak 136 Km dari Ibu Kota Kabupaten Bima, memperhatikan luas wilayah menurut Pengunaan Tanahnya, dan 72.212 Hektar luas wilayah Kecamatan Sanggar 15,03 Persen Tanahnya merupakan lahan Pertanian, Tanah Sawah Atau Tanah Tegal/Kebun. 48,0 Persen sebagai Hutan Negara, 0,26 Persen di gunakan sebagai bangunan dan pekarangan dan 34,96 Persen sebagai lahan lainya. jumlah hari hujan selama 2009/2010 adalah 168 hari dan Curah hujan sebanyak 2.392 Mili Meter dengan rata-rata hari hujan dan Curah hujan Perbulan masing-masing mencapai 14/16 hari dan 199,33 Mili Meter.

B. Batas-Batas Kecamatan

a. Sebelah Utara Berbatasan Dengan Laut Flores

b. Sebelah Selatan Berbatasan Dengan Kecamatan Kempo, Kabupaten Dompu.

c. Sebelah Barat Berbatasan Dengan Kecamatan Tambora,Kabupaten Bima.

d. Sebelah Timur Berbatasan Dengan Kecamatan Kilo,Kabupaten Dompu

C. Luas Wilayah Kecamatan Sanggar Seluas 720 km2 dan terdiri- dari 6 Desa :

a. Desa Oi saro seluas 8 km2 b. Desa Piong seluas 366 km2

c. Desa Boro seluas 140 km2

d. Desa Kore seluas 140 km2 e. Desa Taloko seluas 13 km2

f. Desa Sandue seluas 53 km2

D. Tinggi Ibu Kota Kecamatan Sanggar dari Permukaan Laut adalah 6 meter. (Sumber: KCD Kecamatan Sanggar 2014).

Berdasarkan Registrasi Penduduk, Jumlah, Penduduk Kecamatan Sanggar pada Tahun 2009 sebanyak 14.173 Jiwa. Perbandingan penduduk laki-laki dan Perempuan dapat di lihat dari angka Rasio jenis kelamin (Sex Rasio) yang menunjukan angka 100 di Kecamatan Sanggar jumlah Penduduk laki-laki sama/ sebanding dengan jumlah perempuan.

Dikaitkan dengan luas wilayah Kecamatan Sanggar, Kepadatan Penduduk Per km2 rata- rata 18 jiwa. Desa Oi Saro dan Taloko merupakan Desa terdapat di wilayah Kecamatan Sanggar yaitu masing-masing mencapai 189 jiwa dan 137 jiwa Perkm2. hal ini sangat di mungkinkan karena wilayah kedua Desa tersebut