- 1 -

BUPATI BLITAR PROVINSI JAWA TIMUR

PERATURAN BUPATI BLITAR NOMOR 1 TAHUN 2015

TENTANG

PEDOMAN PELAKSANAAN

ANGGARAN PENDAPATAN DAN BELANJA DAERAH (APBD) KABUPATEN BLITAR TAHUN ANGGARAN 2015

DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI BLITAR,

Menimbang : a. bahwa dalam rangka mewujudkan tertib pelaksanaan Anggaran Pendapatan dan Belanja Daerah (APBD) Kabupaten Blitar Tahun Anggaran 2015, dan agar pelaksanaan tugas pemerintahan dapat berjalan lancar perlu disusun dan dibuat Pedoman Pelaksanaan Anggaran Pendapatan dan Belanja Daerah ( APBD ) Kabupaten Blitar Tahun Anggaran 2015;

b. bahwa untuk melaksanakan hal dimaksud dalam konsideran huruf a, maka perlu diatur dan ditetapkan dengan Peraturan Bupati tentang Pedoman Pelaksanaan Anggaran Pendapatan dan Belanja Daerah (APBD) Kabupaten Blitar Tahun Anggaran 2015;

Mengingat : 1. Undang-Undang Nomor 12 Tahun 1950 tentang Pembentukan Daerah-daerah Kabupaten dalam Lingkungan Propinsi Jawa Timur (Berita Negara Republik Indonesia Tahun 1950 Nomor 41);

- 2 -

2. Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara (Lembaran Negara Republik Indonesia Tahun 2003 Nomor 47, Tambahan Lembaran Negara Republik Indonesia Nomor 4286);

3. Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara (Lembaran Negara Republik Indonesia Tahun 2004 Nomor 5, Tambahan Lembaran Negara Republik Indonesia Nomor 4355);

4. Undang-Undang Nomor 15 Tahun 2004 tentang Pemeriksaan, Pengelolaan dan Tanggungjawab Keuangan Negara (Lembaran Negara Republik Indonesia Tahun 2004 Nomor 66, Tambahan Lembaran Negara Republik Indonesia Nomor 4400);

5. Undang-Undang Nomor 25 Tahun 2004 tentang Sistem Perencanaan Pembangunan Nasional (Lembaran Negara Republik Indonesia Tahun 2004 Nomor 104, Tambahan Lembaran Negara Republik Indonesia Nomor 4421);

6. Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintahan Daerah (Lembaran Negara Republik Indonesia Tahun 2004 Nomor 126, Tambahan Lembaran Negara Nomor 4438);

7. Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah (Lembaran Negara Republik Indonesia Tahun 2009 Nomor 130, Tambahan Lembaran Negara Republik Indonesia Nomor 5049);

8. Undang-Undang Nomor 12 Tahun 2011 tentang Pembentukan Peraturan Perundang-undangan (Lembaran Negara Republik Indonesia Tahun 2011 Nomor 82;

9. Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintahan Daerah (Lembaran Negara Republik Indonesia Tahun 2014 Nomor 244, Tambahan Lembaran Negara Nomor 5587) sebagaimana telah dengan Peratuaran Pemerintah Pengganti Undang-undang Nomor 2 Tahun 2014 tentang Perubahan atas Undang – undang Nomor 23 Tahun 2014 tentang Pemerintahan Daerah (Lembaran Negara Republik Indonesia Tahun 2014 Nomor 246, Tambahan Lembaran Negara Republik Indonesia Nomor 5589);

- 3 -

10. Peraturan Pemerintah Nomor 23 Tahun 2005 tentang Pengelolaan Keuangan Badan Layanan Umum (Lembaran Negara Republik Indonesia Tahun 2005 Nomor 48, Tambahan Lembaran Negara Republik Indonesia Nomor 4502);

11. Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah (Lembaran Negara Republik Indonesia Tahun 2005 Nomor 140, Tambahan Lembaran Negara Republik Indonesia Nomor 4578);

12. Peraturan Pemerintah Nomor 65 Tahun 2005 tentang Pedoman Penyusunan dan Penerapan Standar Pelayanan Minimal (Lembaran Negara Republik Indonesia Tahun 2005 Nomor 150, Tambahan Lembaran Negara Republik Indonesia Nomor 4585);

13. Peraturan Pemerintah Nomor 38 Tahun 2007 tentang Pembagian Urusan Pemerintahan antara Pemerintah, Pemerintahan Daerah Propinsi dan Pemerintahan Daerah Kabupaten/Kota (Lembaran Negara Republik Indonesia Tahun 2007 Nomor 82, Tambahan Lembaran Negara Republik Indonesia Nomor 4737);

14. Peraturan Pemerintah Nomor 41 Tahun 2007 tentang Organisasi Perangkat Daerah (Lembaran Negara Republik Indonesia Tahun 2007 Nomor 89, Tambahan Lembaran Negara Republik Indonesia Nomor 4741);

15. Peraturan Pemerintah Nomor 69 Tahun 2010 tentang tata cara pemberian dan pemanfaatan insentif pemungutan pajak daerah dan retribusi daerah (lembaran Negara Republik Indonesia Tahun 2010 Nomor 5161);

16. Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntasi Pemerintahan (Lembaran Negara Republik Indonesia Tahun 2010 Nomor 123, Tambahan Lembaran Negara Republik Indonesia Nomor 5165);

17. Peraturan Pemerintah Nomor 80 Tahun 2010 tentang Tarif Pemotongan dan Pengenaan Pajak Penghasilan Pasal 21 atas Penghasilan yang menjadi beban Anggaran Pendapatan dan Belanja Negara atau Anggaran Pendapatan dan Belanja Daerah/APBN/APBD;

18. Peraturan Presiden Republik Indonesia Nomor 54 Tahun 2010 tentang Pengadaan Barang / Jasa Pemerintah, sebagaimana telah diubah kedua kali dengan Peraturan Presiden Republik Indonesia Nomor 70 Tahun 2012;

- 4 -

19. Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah sebagaimana telah diubah terakhir kali dengan Peraturan Menteri Dalam Negeri Nomor 21 Tahun 2011;

20. Peraturan Menteri Dalam Negeri Nomor 17 Tahun 2007 tentang Pedoman Teknis Pengelolaan Barang Milik Daerah;

21. Peraturan Menteri Dalam Negeri Nomor 61 Tahun 2007 tentang Pedoman Teknis Pengelolaan Badan Layanan Umum Daerah;

22. Peraturan Menteri Dalam Negeri Nomor 37 Tahun 2014 tentang Pedoman Penyusunan Anggaran Pendapatan dan Belanja Daerah Tahun Anggaran 2015;

23. Peraturan Daerah Kabupaten Blitar Nomor 23 Tahun 2008 tentang Pokok-Pokok Pengelolaan Keuangan Daerah;

24. Peraturan Daerah Kabupaten Blitar Nomor 8 Tahun 2009 tentang Pengelolaan Barang Milik Daerah;

25. Peraturan Daerah Kabupaten Blitar Nomor 2 Tahun 2011 tentang Pajak Daerah;

26. Peraturan Daerah Kabupaten Blitar Nomor 13 Tahun 2011 tentang Retribusi Jasa Usaha (Lembaran Daerah Kabupaten Blitar Tahun 2011 Nomor 1 /B) ;

27. Peraturan Daerah Kabupaten Blitar Nomor 22 Tahun 2011 tentang Retribusi Perijinan Tertentu (Lembaran Daerah Kabupaten Blitar Tahun 2011 Nomor 6 /B) ;

28. Peraturan Daerah Kabupaten Blitar Nomor 23 Tahun 2011 tentang Retribusi Jasa Umum (Lembaran Daerah Kabupaten Blitar Tahun 2011 Nomor 7 /B) ;

29. Peraturan Daerah Kabupaten Blitar Nomor 10 Tahun 2014 tentang Anggaran Pendapatan dan Belanja Daerah Kabupaten Blitar Tahun Anggaran 2015;

30. Peraturan Bupati Blitar Nomor 39 Tahun 2009 tentang Sistem dan Prosedur Pengelolaan Keuangan Daerah di Pemerintah Kabupaten Blitar;

31. Peraturan Bupati Blitar Nomor 52 Tahun 2014 tentang Penjabaran Anggaran Pendapatan dan Belanja Daerah Kabupaten Blitar Tahun Anggaran 2015.

- 5 -

MEMUTUSKAN :

Menetapkan : PERATURAN BUPATI TENTANG PEDOMAN PELAKSANAAN

ANGGARAN PENDAPATAN DAN BELANJA DAERAH (APBD) KABUPATEN BLITAR TAHUN ANGGARAN 2015.

Pasal 1

Dalam Peraturan Bupati ini yang dimaksud dengan : 1. Daerah adalah Kabupaten Blitar

2. Pemerintah Daerah adalah Pemerintah Kabupaten Blitar.

3. Bupati adalah Kepala Daerah

4. Keuangan Daerah adalah semua hak dan kewajiban daerah dalam rangka penyelenggaraan pemerintahan daerah yang dapat dinilai dengan uang termasuk didalamnya segala bentuk kekayaan yang berhubungan dengan hak dan kewajiban Kabupaten Blitar.

5. Pengelolaan keuangan daerah adalah keseluruhan kegiatan yang meliputi perencanaan, penganggaran, pelaksanaan, penatausahaan, pelaporan, pertanggungjawaban dan pengawasan keuangan daerah.

6. Perencanaan dan penganggaran keuangan daerah adalah proses penyusunan rencana dan anggaran pendapatan, belanja dan pembiayaan daerah dalam rangka penyusunan Anggaran Pendapatan dan Belanja Daerah ( APBD ).

7. Pelaksanaan dan penatausahaan keuangan daerah adalah pelaksanaan anggaran pendapatan, belanja dan pembiayaan daerah oleh pengguna anggaran secara tertib, taat pada peraturan perundang-undangan, efektif, efisien, ekonomis, transparan dan bertanggung jawab dengan memperhatikan asas keadilan, kepatutan dan manfaat untuk masyarakat.

8. Akuntansi dan pelaporan adalah serangkaian prosedur mulai dari proses pengumpulan data, pencatatan, pengikhtisaran, sampai dengan pelaporan keuangan, dalam rangka pertanggungjawaban Anggaran Pendapatan Belanja Daerah ( APBD ).

9. Pertanggungjawaban pelaksanaan APBD adalah proses untuk melaporkan dan mempertanggungjawabkan pelaksanaan pengelolaan keuangan daerah dan pelaksanaan pembangunan kepada DPRD.

10. Anggaran Pendapatan dan Belanja Daerah yang selanjutnya disingkat APBD adalah rencana keuangan tahunan pemerintah daerah yang dibahas dan disetujui bersama oleh pemerintah daerah dan Dewan Perwakilan Rakyat Daerah (DPRD), dan ditetapkan dengan peraturan daerah.

- 6 -

11. Dokumen Pelaksanaan Anggaran ( DPA ) Satuan Kerja Perangkat Daerah ( SKPD ) yang selanjutnya disingkat DPA-SKPD adalah dokumen yang memuat pendapatan dan belanja dan pembiayaan yang digunakan sebagai dasar pelaksanaan anggaran oleh Pengguna Anggaran.

12. Dokumen Pelaksanaan Anggaran Pejabat Pengelola Keuangan Daerah (PPKD) selanjutnya disingkat DPA-PPKD merupakan dokumen yang memuat anggaran pendapatan, belanja tidak langsung, dan pembiayaan pada BPKAD selaku Bendahara Umum Daerah sebagai dasar pelaksanaan anggaran oleh PPKD.

13. Satuan Kerja Pengelola Keuangan Daerah yang selanjutnya disingkat SKPKD adalah perangkat daerah pada pemerintah daerah selaku pengguna anggaran/pengguna barang, yang juga melaksanakan pengelolaan keuangan daerah

14. Satuan Kerja Perangkat Daerah yang selanjutnya disingkat SKPD adalah perangkat daerah pada pemerintah daerah selaku pengguna anggaran/pengguna barang.

15. Pemegang kekuasaan pengelolaan keuangan daerah yaitu Bupati yang karena jabatannya mempunyai kewenangan menyelenggarakan seluruh pengelolaan keuangan daerah.

16. Koordinator pengelolaan keuangan daerah yaitu Sekretaris Daerah yang karena jabatannya mempunyai kewenangan mengkoordinasikan seluruh pengelolaan keuangan daerah.

17. Pejabat Pengelola Keuangan Daerah (PPKD) yang juga berfungsi sebagai Bendahara Umum Daerah (BUD) yaitu Kepala Badan Pengelolaan Keuangan dan Aset Daerah yang karena jabatannya mempunyai tugas melaksanakan pengelolaan APBD.

18. Kuasa Bendahara Umum Daerah (Kuasa BUD) yaitu pejabat pada SKPKD yang ditunjuk dan diberi kuasa untuk melaksanakan sebagian tugas BUD yang bertindak dalam kapasitas sebagai bendahara umum daerah.

19.Pengguna Anggaran (PA) yaitu Kepala SKPD yang karena jabatannya mempunyai kewenangan penggunaan anggaran untuk melaksanakan tugas dan fungsi SKPD yang dipimpinnya.

20. Kuasa Pengguna Anggaran (KPA) yaitu pejabat struktural/fungsional/Kepala Unit Kerja dibawah Kepala SKPD yang diberi kuasa untuk melaksanakan sebagian kewenangan Pengguna Anggaran. KPA tidak diberlakukan pada Kantor / Satuan / Kecamatan / Kelurahan.

21. Pejabat Penatausahaan Keuangan SKPD (PPK-SKPD) yaitu pejabat yang melaksanakan fungsi tata usaha keuangan SKPD.

- 7 -

22.Pejabat Pelaksana Teknis Kegiatan (PPTK) yaitu pejabat pada unit kerja SKPD yang melaksanakan satu atau beberapa kegiatan dari suatu program sesuai dengan bidang tugasnya.

23.Kas Umum Daerah adalah tempat penyimpanan uang daerah yang ditentukan oleh kepala daerah untuk menampung seluruh penerimaan daerah dan membayar seluruh pengeluaran daerah.

24.Rekening Kas Umum Daerah adalah rekening tempat penyimpanan uang daerah yang ditentukan oleh kepala daerah untuk menampung seluruh penerimaan daerah dan membayar seluruh pengeluaran daerah pada bank yang ditetapkan.

25.Bendahara Penerimaan yaitu pejabat yang ditunjuk untuk menerima, menyimpan, menyetorkan, menatausahakan dan mempertanggungjawabkan uang pendapatan daerah dalam rangka pelaksanaan APBD pada SKPD.

26.Bendahara Pengeluaran yaitu pejabat yang ditunjuk untuk menerima, menyimpan, menyetorkan, menatausahakan dan mempertanggungjawabkan uang untuk keperluan belanja daerah dalam rangka pelaksanaan APBD pada SKPD.

27.Bendahara Penerimaan Pembantu yaitu pejabat pada SKPD yang ditunjuk untuk membantu melaksanakan sebagian tugas Bendahara Penerimaan.

28.Bendahara Pengeluaran Pembantu yaitu pejabat pada Unit Kerja yang ditunjuk untuk membantu melaksanakan sebagian tugas Bendahara Pengeluaran dalam rangka pelaksanaan kegiatan pada Unit Kerja yang bersangkutan.

29.Bendahara Pengeluaran Pembantu Gaji yaitu pejabat pada SKPD dan atau Unit Kerja yang ditunjuk untuk membantu melaksanakan sebagian tugas Bendahara Pengeluaran dalam rangka pembayaran gaji pegawai.

30.Pembuat Daftar Gaji (PDG) yaitu pejabat pada SKPD yang ditunjuk dan diberi tugas menyusun daftar gaji pegawai pada SKPD yang bersangkutan.

31.Pembuat Daftar Gaji Pembantu (PDGP) yaitu pejabat yang ditunjuk dan diberi tugas menyusun daftar gaji pegawai pada Unit Dinas Pendidikan pada Dinas Pendidikan.

32.Surat Penyediaan Dana yang selanjutnya disingkat SPD adalah dokumen yang menyatakan tersedianya dana untuk melaksanakan kegiatan sebagai dasar penerbitan SPP.

33.Surat Permintaan Pembayaran yang selanjutnya disingkat SPP adalah dokumen yang dibuat/diterbitkan oleh pejabat yang bertanggungjawab atas pelaksanaan kegiatan/bendahara pengeluaran untuk mengajukan permintaan pembayaran dan disampaikan kepada Pengguna Anggaran (PA) / Kuasa Pengguna Anggaran (KPA).

- 8 -

34.Surat Perintah Membayar yang selanjutnya disingkat SPM adalah dokumen yang diterbitkan oleh Pengguna Anggaran/Kuasa Pengguna Anggaran untuk penerbitan SP2D atas beban pengeluaran DPA-SKPD.

35.Surat Perintah Pencairan Dana yang selanjutnya disingkat SP2D adalah dokumen yang digunakan sebagai dasar pencairan dana yang diterbitkan oleh BUD/Kuasa BUD untuk pelaksanaan pengeluaran atas beban APBD berdasarkan SPM.

36.Uang Persediaan yang selanjutnya disebut UP adalah uang muka kerja dengan jumlah yang bersifat pengisian kembali (revolving), diberikan kepada bendahara pengeluaran hanya untuk membiayai kegiatan operasional sehari-hari perkantoran yang tidak dapat dilakukan dengan pembayaran langsung.

37.Tambahan Uang persediaan yang selanjutnya disebut TU adalah uang yang diberikan kepada satuan kerja perangkat daerah untuk kebutuhan yang sangat mendesak dan tidak dapat digunakan pembayaran langsung dan UP.

38.Surat Perintah Membayar Uang Persediaan yang selanjutnya disebut SPM-UP adalah dokumen yang diterbitkan oleh Pengguna Anggaran/Kuasa Pengguna Anggaran untuk penerbitan SP2D atas beban pengeluaran DPA-SKPD yang dipergunakan sebagai uang persediaan untuk kegiatan operasional kantor sehari-hari.

39.Surat Perintah Membayar Tambahan Uang Persediaan yang selanjutnya disebut SPM-TU adalah dokumen yang diterbitkan oleh Pengguna Anggaran/Kuasa Pengguna Anggaran untuk penerbitan SP2D atas beban pengeluaran DPA- SKPD, karena kebutuhan dananya melebihi jumlah batas pagu uang persediaan yang ditetapkan sesuai dengan kebutuhan.

40.Surat Perintah Membayar Ganti Uang Persediaan yang selanjutnya disebut SPM-GU adalah dokumen yang diterbitkan oleh Pengguna Anggaran/Kuasa Pengguna Anggaran untuk penerbitan SP2D atas beban pengeluaran DPA- SKPD, yang dananya dipergunakan untuk mengganti uang persediaan yang telah dibelanjakan.

41.Surat Perintah Membayar Langsung yang selanjutnya disebut SPM-LS adalah dokumen yang diterbitkan oleh Pengguna Anggaran/Kuasa Pengguna Anggaran untuk penerbitan SP2D atas beban pengeluaran DPA-SKPD, kepada pihak ketiga.

42.Surat Pernyataan Tanggungjawab Belanja yang selanjutnya disebut SPTB adalah pernyataan tanggungjawab belanja yang dibuat oleh Pengguna Angggaran/Kuasa pengguna Anggaran atas transaksi belanja sampai jumlah tertentu.

- 9 -

43.Dana Tugas Pembantuan adalah dana yang berasal dari APBN yang dilaksanakan oleh daerah yang mencakup semua penerimaan dan pengeluaran dalam rangka pelaksanaan Tugas Pembantuan.

44.Administrasi penatausahaan dan laporan pertanggungjawaban atas pelaksanaan dana tugas Pembantuan provinsi di kabupaten/kota dilakukan secara terpisah dari administrasi penatausahaan dan laporan pertanggungjawaban pelaksanaan APBD kabupaten/kota.

Pasal 2

Pedoman Pelaksanaan Anggaran Pendapatan dan Belanja Daerah (APBD) Kabupaten Blitar Tahun Anggaran 2015 sebagaimana tercantum dalam Lampiran yang tidak terpisahkan dari Peraturan Bupati ini.

Pasal 3

Pedoman Pelaksanaan Anggaran Pendapatan dan Belanja Daerah (APBD) Tahun Anggaran 2015, terdiri dari :

a. Pendahuluan;

b. Kekuasaan Pengelolaan Keuangan Daerah;

c. Penatausahaan Keuangan Daerah;

d. Gaji dan Tunjangan;

e. Administrasi Pengelolaan Barang Milik Daerah;

f. Akuntansi Keuangan Pemerintah Daerah;

g. Tata Cara Penyelenggaraan Kegiatan Belanja Modal Fisik Konstruksi dan Fisik Non Konstruksi Pemerintah;

h. Ketentuan Perpajakan Bagi Bendaharawan;

i. Pembinaan, Pengawasan Pengelolaan Keuangan dan Tuntutan Ganti Rugi;

j. Penutup.

Pasal 4

Pedoman Pelaksanaan APBD Tahun Anggaran 2015 sebagaimana dimaksud dalam Pasal 2 dipergunakan sebagai pedoman dalam pengelolaan keuangan daerah dan barang milik daerah.

- 10 -

Pasal 5

Dengan berlakunya Peraturan Bupati ini maka Peraturan Bupati Blitar Nomor 2 Tahun 2014 tentang Pedoman Pelaksanaan APBD Tahun Anggaran 2014, dicabut dan dinyatakan tidak berlaku.

Pasal 6

Peraturan Bupati ini mulai berlaku pada tanggal diundangkan.

Agar setiap orang mengetahuinya, memerintahkan pengundangan Peraturan Bupati ini dengan penempatannya dalam Berita Daerah Kabupaten Blitar.

Ditetapkan di Blitar

pada tanggal 2 Januari 2015

BUPATI BLITAR,

ttd.

HERRY NOEGROHO Diundangkan di Blitar

pada tanggal 2 Januari 2015 31 Maret 2010 8 Pebruari 2008.

SEKRETARIS DAERAH KABUPATEN BLITAR

ttd.

PALAL ALI SANTOSO

BERITA DAERAH KABUPATEN BLITAR TAHUN 2015 NOMOR : 1/A

- 11 -

DAFTAR ISI

PERATURAN BUPATI BLITAR NOMOR TAHUN 2015 TENTANG PEDOMAN

PELAKSANAAN APBD KABUPATEN BLITAR TAHUN ANGGARAN 2015 DAFTAR ISI

BAB I. PENDAHULUAN

A. Latar Belakang ... 1 1

B. Maksud dan Tujuan ... 2

C. Penekanan Umum Pelaksanaan APBD 2015 ... 2

BAB II. KEKUASAAN PENGELOLAAN KEUANGAN DAERAH A. Pejabat Pengelolaan Keuangan Daerah ... 4

B. Tugas dan Wewenang Pengelola Keuangan ... 10

C. Lain-lain Ketentuan Dalam Hal Pengelola Keuangan Daerah ... 15

BAB III. PENATAUSAHAAN KEUANGAN DAERAH A. Ketentuan Umum ... 19

B. Dokumen Penatausahaan Anggaran Pendapatan ... 20

C. Dokumen Penatausahaan Anggaran Belanja ... 21

D. Lain-Lain Ketentuan Dalam Hal Penatausahaan Keuangan Daerah 70 BAB IV. GAJI DAN TUNJANGAN A. Pengertian Umum ... 76

B. Komponen Gaji ... 76

C. Potongan – Potongan Yang Melekat Pada Gaji ... 83

D. Pembayaran Gaji ... 84

E. Pembayaran Tunjangan/Kekurangan Gaji Pegawai... 86

F. Surat Keterangan Pemberhentian Pembayaran Gaji ... 86

BAB V. ADMINISTRASI PENGELOLAAN BARANG MILIK DAERAH A. Gambaran Umum ... 88

B. Pengertian ... 89

C. Pengelola Barang Milik Daerah ... 95

D. Ruang Lingkup dan Siklus Barang Milik Daerah ... 98

E. Standarisasi Satuan Harga ... 99

- 12 -

F. Perencanaan Kebutuhan ... 99

G. Pengadaan ... 100

H. Pemeriksaan Barang ... 134

I. Penerimaan, Penyimpanan dan Penyaluran Barang ... 136

J. Penggunaan dan Pemanfaatan Barang Milik Daerah ... 140

K. Pengamanan dan Pemeliharaan ... 144

L. Penilaian ... 144

M. Penghapusan ... 144

N. Pemindahtanganan ... 146

. O Penjualan ... 147

P. Tukar Menukar ... 147

Q. Hibah ... 148

R. Penyertaan Modal Pemerintah Daerah ... 149

S. Penatausahaan Barang Milik Daerah ... 151

T. Pembinaan, Pengawasan dan Pengendalian ... 154

U. Ganti Rugi dan Sanksi ... 154

BAB VI. AKUNTASI KEUANGAN PEMERINTAH DAERAH A. Penganggungjawab Pelaporan Keuangan... 155

B. Penyelenggaraan Akuntasi ... 155

C. Jenis Laporan Keuangan ... 156

D. Basis Akuntansi ... 159

E. Periode Pelaporan Keuangan ... 159

F. Prosedur Rekonsiliasi ... 161

G. Prosedur Koreksi Kesalahan ... 161

H. Bagan Akuntansi Standar (BAS) ... 162

I. Saldo Akun Normal ... 163

J. Proses Akuntansi dan Penyusunan laporan Keuangan pada Entitas Akuntansi ... 164

K. Penyusunan Laopran Keuangan Konsolidasian ... 165

L. Mekanisme Pertanggungjawaban Pelaksanaan APBD ... 165

- 13 -

BAB VII. TATA CARA PENYELENGGARAAN KEGIATAN BELANJA MODAL FISIK KONSTRUKSI DAN NON KONSTRUKSI PEMERINTAH

A. Tahapan Pengelolaan Kegiatan ... 168

B. Tahapan Pembangunan ... 169

C. Biaya Pembangunan ... 172

D. Belanja Modal Fisik Non Konstruksi Pemerintah ... 174

E. Batas Akhir Penyelesaian Pekerjaan dan Administrasi ……… 175

F. Pemeliharaan/Perawatan Bangunan Pemerintah ... 175

G. Pengendalian dan Pelaporan ………. 176

BAB VIII. KETENTUAN PERPAJAKAN BAGI BENDAHARAWAN A. Pemotongan Pajak Penghasilan ………. 180

B. Pemungutan PPN/PPnBM ……… 188

C. Pengenaan Bea Materai Atas Dokumen-Dokumen Yang Menjadi Obyek dan Sasaran Bea Materai ... 199

D. Pemungutan Pajak –Pajak Daerah ……… 200

BAB IX. PEMBINAAN, PENGAWASAN PENGELOLAAN KEUANGAN DAN TUNTUTAN GANTI RUGI A.Sistem Pengendalian ……….... 210

B. Kerugian Daerah ………. 210

C.Tuntutan Perbendaharaan dan Tuntutan Ganti Rugi ………... 211

D.Majelis Pertimbangan TP-TGR ………... 219

BAB X. PENUTUP 221

LAMPIRAN - LAMPIRAN

BAB I. Pendahuluan Page 1

LAMPIRAN : PERATURAN BUPATI BLITAR NOMOR : 1 TAHUN 2015

TANGGAL : 2 JANUARI 2015 25

Maret 2010

PEDOMAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH (APBD) KABUPATEN BLITAR

TAHUN ANGGARAN 2015

BAB I PENDAHULUAN

A. LATAR BELAKANG

Dalam rangka melaksanakan ketentuan Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah, sebagaimana telah diubah dengan Peraturan Menteri Dalam Negeri Nomor 21 Tahun 2011 tentang Perubahan Kedua Atas Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah, Pemerintah Kabupaten Blitar menyusun kebijakan tentang Pedoman Pelaksanaan Anggaran Pendapatan dan Belanja Daerah Tahun Anggaran 2015.

Dengan adanya perubahan paradigma dan peraturan – peraturan dalam tata cara pengelolaan keuangan daerah pada dasarnya bertujuan untuk mewujudkan tata kelola pemerintahan yang baik dan bersih (good governance dan clean goverment) melalui penerapan kaidah-kaidah yang baik (best practice) dalam pengelolaan keuangan daerah, yang berorientasi pada hasil, profesionalitas, proporsionalitas dan keterbukaan. Hasil akhir yang ingin dicapai adalah terwujudnya pelayanan pada masyarakat yang efektif, efisien, transparan dan akuntabel.

Untuk mendukung penerapan kaidah-kaidah dalam pengelolaan keuangan tersebut Pemerintah Kabupaten Blitar melalui Peraturan Bupati ini menerbitkan Pedoman Pelaksanaan Anggaran Pendapatan dan Belanja Daerah (APBD) Tahun Anggaran 2015, sebagai pedoman bagi Satuan Kerja Perangkat Daerah (SKPD) di Kabupaten Blitar dalam pelaksanaan program dan kegiatan APBD Tahun Anggaran

BAB I. Pendahuluan Page 2

2015.

B. MAKSUD DAN TUJUAN

Maksud penyusunan Pedoman Pelaksanaan APBD Kabupaten Blitar Tahun Anggaran 2015 ini ialah memberi pedoman langkah dan tindakan yang diperlukan dalam pengelolaan keuangan daerah sesuai peraturan perundangan-undangan yang berlaku.

Tujuan Pedoman Pelaksanaan APBD Kabupaten Blitar Tahun Anggaran 2015 ini adalah sebagai petunjuk pelaksanaan kepada seluruh pejabat pengelola keuangan daerah dalam melaksanakan Anggaran Pendapatan dan Belanja Daerah.

C. PENEKANAN UMUM PELAKSANAAN APBD 2015

1. Dalam rangka pengelolaan keuangan daerah yang baik, telah ditetapkan juga sistem dan prosedur pengelolaan keuangan daerah yang akan mengatur sistem dan prosedur baku dari proses perencanaan, penatausahaan sampai dengan pertangungjawabannya, diharapkan pelaksanaannya dapat menjamin terwujudnya disiplin dan akuntabilitas anggaran berdasarkan prinsip akuntansi pemerintahan.

2. Satuan Kerja Pengelola Keuangan Daerah (SKPKD) dan Satuan Kerja Perangkat Daerah (SKPD) Pengelola Sumber Pendapatan Daerah yang mengelola sumber Pendapatan Asli Daerah wajib mengoptimalkan pengelolaan sumber-sumber pendapatan asli daerah tersebut dengan intensifikasi dan ekstensifikasi dalam pemungutannya.

3. Pendapatan Asli Daerah (PAD) merupakan salah satu sumber pendapatan yang menduduki peran strategis. Selain menggambarkan kemandirian daerah dalam pembiayaan pembangunan, PAD juga menunjukkan kinerja dan kreatifitas daerah dalam menggali sumber-sumber pendapatannya, oleh karena itu perlu ditingkatkan sinergi dan optimalisasi pengelolaannya.

4. Pendapatan Daerah merupakan perkiraan yang terukur secara rasional yang dapat dicapai untuk setiap sumber pendapatan. Belanja Daerah merupakan perkiraan beban pengeluaran daerah yang dialokasikan secara adil dan merata agar relatif dapat dinikmati oleh seluruh kelompok masyarakat tanpa diskriminasi, khususnya dalam pemberian pelayanan umum. Seluruh pendapatan daerah, belanja daerah dan pembiayaan daerah dianggarkan secara bruto dalam APBD.

BAB I. Pendahuluan Page 3

5. Jumlah belanja yang dianggarkan dalam APBD merupakan batas tertinggi untuk setiap pengeluaran belanja dan dalam pelaksanaannya tidak boleh dilampaui.

6. Pengeluaran tidak dapat dibebankan pada anggaran belanja jika untuk pengeluaran tersebut tidak tersedia atau cukup tersedia dalam APBD, kecuali apabila ada kebijakan pemerintah untuk kenaikan gaji dan tunjangan pegawai negeri sipil, bagi hasil pajak daerah dan retribusi daerah yang ditetapkan dalam undang-undang, kewajiban pembayaran pokok pinjaman dan bunga pinjaman yang telah jatuh tempo serta pengeluaran yang mendesak diluar kendali pemerintah daerah.

7. Dalam pelaksanaan tugas, para pejabat pemegang kekuasaan pengelolaan keuangan daerah harus tetap berpedoman pada ketentuan yang berlaku dan menghindari kesalahan yang dapat merugikan negara.

BAB II. Kekuasaan Pengelolaan Keuangan Daerah Page 4

BAB II

KEKUASAAN PENGELOLAAN KEUANGAN DAERAH

A. PEJABAT KEKUASAAN PENGELOLAAN KEUANGAN DAERAH 1. Pemegang Kekuasaan Pengelolaan Keuangan Daerah

Bupati Blitar selaku Kepala Pemerintahan Daerah adalah pemegang kekuasaan pengelolaan keuangan daerah dan mewakili pemerintah daerah dalam kepemilikan kekayaan daerah yang dipisahkan.

Selaku pemegang kekuasaan pengelolaan keuangan mempunyai kewenangan : a. menetapkan kebijakan tentang pelaksanaan APBD;

b. menetapkan kebijakan umum tentang pengelolaan barang daerah;

c. menetapkan pengguna anggaran/pengguna barang atau kuasa pengguna anggaran/kuasa pengguna barang;

d. menetapkan bendahara penerimaan dan/atau bendahara pengeluaran;

e. menetapkan pejabat yang bertugas melakukan pemungutan penerimaan daerah;

f. menetapkan pejabat yang bertugas melakukan pengelolaan utang dan piutang daerah;

g. menetapkan pejabat yang bertugas melakukan pengelolaan utang milik daerah;

dan

h. menetapkan pejabat yang bertugas melakukan pengujian atas tagihan dan memerintahkan pembayaran.

Bupati Blitar selaku pemegang kekuasaan pengelolaan keuangan daerah melimpahkan sebagian atau seluruh kekuasaannya kepada :

a. Sekretaris Daerah selaku koordinator Pengelolaan Keuangan Daerah;

b. Kepala Badan Pengelolaan Keuangan dan Aset Daerah selaku PPKD; dan c. Kepala SKPD selaku Pejabat Pengguna Anggaran/Pengguna Barang.

Pelimpahan tersebut ditetapkan dengan Keputusan Bupati Blitar berdasarkan prinsip pemisahan kewenangan antara yang memerintahkan, menguji, dan yang menerima atau mengeluarkan uang.

2. Koordinator Pengelolaan Keuangan Daerah (KPKD)

Sekretaris daerah selaku Koordinator Pengelolaan Keuangan Daerah berkaitan dengan peran dan fungsinya dalam membantu Bupati Blitar menyusun kebijakan dan mengkoordinasikan penyelenggaraan urusan pemerintahan daerah, termasuk pengelolaan keuangan daerah mempunyai tugas koordinasi dibidang :

a. penyusunan dan pelaksanaan kebijakan pengelolaan APBD;

b. penyusunan dan pelaksanaan kebijakan pengelolaan barang daerah;

BAB II. Kekuasaan Pengelolaan Keuangan Daerah Page 5

c. penyusunan rancangan APBD dan rancangan perubahan APBD;

d. penyusunan ranperda APBD, perubahan APBD dan pertanggungjawaban pelaksanaan APBD;

e. tugas-tugas pejabat perencana daerah, PPKD, dan pejabat pengawas keuangan daerah; dan

f. penyusunan laporan keuangan daerah dalam rangka pertanggungjawaban pelaksanaan APBD.

Selain mempunyai tugas koordinasi tersebut Sekretaris Daerah mempunyai tugas : a. memimpin Tim Anggaran Pemerintah Daerah (TAPD);

b. menyiapkan pedoman pelaksanaan APBD;

c. menyiapkan pedoman pengelolaan barang daerah;

d. memberikan persetujuan pengesahan DPA-SKPD/DPPA-SKPD; dan

e. melaksanakan tugas – tugas koordinasi pengelolaan keuangan daerah lainnya berdasarkan kuasa yang dilimpahkan oleh kepala daerah.

Sekretaris Daerah selaku koordinator Pengelolaan Keuangan Daerah bertanggung jawab atas pelaksanaan tugasnya kepada Bupati Blitar.

3. Pejabat Pengelola Keuangan Daerah (PPKD)

1. Satuan Kerja Pengelola Keuangan Daerah (SKPKD)

Satuan Kerja Pengelola Keuangan Daerah adalah Badan Pengelolaan Keuangan dan Aset Daerah (BPKAD), Kepala SKPKD adalah Kepala BPKAD. Kepala SKPKD adalah Pejabat Pengelola Keuangan Daerah (PPKD) yang mempunyai tugas melaksanakan pengelolaan APBD dan bertindak sebagai Bendahara Umum Daerah (BUD).

Kepala Badan Pengelolaan Keuangan dan Aset Daerah selaku Pejabat Pengelola Keuangan Daerah (PPKD) mempunyai tugas :

a. menyusun dan melaksanakan kebijakan pengelolaan keuangan daerah;

b. menyusun rancangan APBD dan rancangan Perubahan APBD;

c. melaksanakan fungsi Bendahara Umum Daerah ( BUD);

d. menyusun laporan keuangan daerah dalam rangka pertanggungjawaban pelaksanaan APBD; dan

e. melaksanakan tugas lainnya berdasarkan kuasa yang dilimpahkan oleh Bupati.

PPKD dalam melaksanakan fungsinya selaku BUD berwenang:

a. menyusun kebijakan dan pedoman pelaksanaan APBD;

b. mengesahkan DPA-SKPD/DPPA-SKPD;

c. melakukan pengendalian pelaksanaan APBD;

BAB II. Kekuasaan Pengelolaan Keuangan Daerah Page 6

d. memberikan petunjuk teknis pelaksanaan sistem penerimaan dan pengeluaran kas daerah;

e. menetapkan Surat Penyediaan Dana (SPD);

f. menyiapkan pelaksanaan pinjaman dan pemberian pinjaman atas nama pemerintah daerah;

g. melaksanakan sistem akuntansi dan pelaporan keuangan daerah;

h. menyajikan informasi keuangan daerah; dan

i. melaksanakan kebijakan dan pedoman pengelolaan serta penghapusan barang milik daerah.

Dalam melaksanakan tugas sebagai BUD, PPKD melimpahkan sebagian kewenangannya kepada Pejabat Lainnya sesuai dengan penjabaran tugas pokok dan fungsi Badan Pengelolaan Keuangan dan Aset Daerah Kabupaten Blitar.

2. Kuasa PPKD/SKPD dalam melaksanakan fungsinya berwenang : a. Menandatangani NPHD untuk hibah berupa uang;

b. Mengecek persyaratan administrasi;

c. Memproses Rancangan Keputusan Bupati tentang daftar penerima hibah dan penetapan besarannya;

d. Menyusun NPHD dan Pakta Integrita;

e. Menandatangani Surat Perintah Membayar.

3. Satuan Kerja Perangkat Daerah (SKPD)

Dalam hal pengelolaan keuangan daerah, Satuan Kerja Perangkat Daerah (SKPD) dipimpin oleh Pengguna Anggaran / Pengguna Barang. Yang dalam melaksanakan tugas-tugasnya dapat melimpahkan sebagian wewenangannya kepada Kepala Bidang / Kepala Unit Kerja pada SKPD selaku Kuasa Pengguna Anggaran / Kuasa Pengguna Barang atau Pejabat yang ditunjuk.

Pelimpahan sebagian kewenangan tersebut berdasarkan pertimbangan tingkatan daerah, besaran SKPD, besaran jumlah uang yang dikelola, beban kerja, lokasi, kompetensi, rentang kendali dan/atau pertimbangan objektif lainnya. Pelimpahan sebagian kewenangan tersebut ditetapkan dengan keputusan Pengguna Anggaran/Barang.

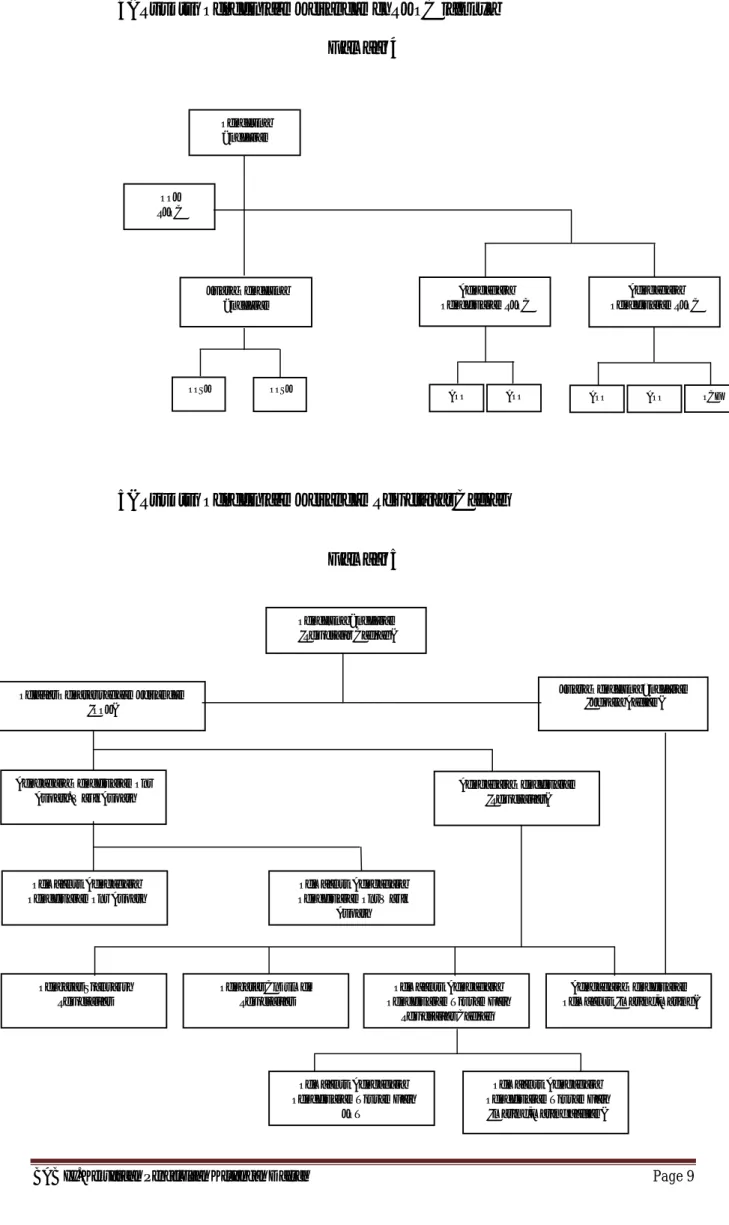

a. Struktur Pengelolaan Keuangan

Dalam pelaksanaan pengelolaan keuangan daerah, SKPD di lingkungan Pemerintah Kabupaten Blitar dibedakan dalam 6 (enam) struktur pengelolaan keuangan daerah, yaitu sebagai berikut :

BAB II. Kekuasaan Pengelolaan Keuangan Daerah Page 7

1) Struktur Pengelolaan Keuangan di BPKAD (merangkap SKPKD) Gambar 1

2) Struktur Pengelolaan Keuangan di Dinas Pendidikan Gambar 2

BPP : Bendahara Pengeluaran Pembantu

BPPG : Bendahara Pengeluaran Pembantu Gaji

PPTK

Kuasa Pengguna Anggaran

PPTK PPTK PPTK BPP BPP

Pengguna Anggaran Pengguna

Anggaran/ BUD

Kuasa BUD Kuasa Pengguna

Anggaran Bendahara

Penerimaan SKPD

Bendahara Pengeluaran

PPKD

Bendahara Pengeluaran

SKPD SKPDPPK

BPP BPP PDG

BPP BIDANG

Bendahara

Pengeluaran Bendahara Pengeluaran

Pembantu

BPP BIDANG BPP BIDANG BPP SKPD

BPPG SMP PPTK PPTK

PPTK BPP BIDANG BPP SKPD BPP SKPD

BPPG UPTD

BPPG SMA/SMK Kuasa Pengguna

Anggaran

PPK SKPD

BAB II. Kekuasaan Pengelolaan Keuangan Daerah Page 8

3) Struktur Pengelolaan Keuangan di Dinas Kesehatan Gambar 3

4) Struktur Pengelolaan Keuangan di Kantor, Satuan, Kecamatan dan Kelurahan

Gambar 4

PPK SKPD

BPP

Bendahara Pengeluaran SKPD

BPP PDG

Pengguna Anggaran

PPTK PPK

SKPD

BPP Bendahara Penerimaan SKPD

BPP BPP

Bendahara Pengeluaran SKPD

BPP PDG

Kuasa Pengguna Anggaran (bidang)

PPTK PPTK

Pengguna Anggaran

PPTK

BAB II. Kekuasaan Pengelolaan Keuangan Daerah Page 9

5) Struktur Pengelolaan Keuangan di SKPD lainnya Gambar 5

6) Struktur Pengelolaan Keuangan Sekretariat Daerah

Gambar 6

PPK SKPD

BPP BPP BPP BPP PDG

Kuasa Pengguna Anggaran

PPTK

Pengguna Anggaran

Bendahara Pengeluaran Pos Bupati/Wakil Bupati

Pengguna Anggaran (Sekretaris Daerah)

Pejabat Penatausahaan Keuangan (PPK)

Kuasa Pengguna Anggaran (Kepala Bagian) PPTK

Bendahara

Pengeluaran SKPD Bendahara

Pengeluaran SKPD

Bendahara Pengeluaran (Sekretariat)

Pembantu Bendahara

Pengeluaran Pos Bupati Pembantu Bendahara

Pengeluaran PosWakil Bupati

Pencatat Transaksi

Sekretariat Pencatat Dokumen

Sekretariat Pembantu Bendahara Pengeluaran Urusan Gaji

Sekretariat Daerah

Bendahara Pengeluaran Pembantu (masing-masing)

Pembantu Bendahara Pengeluaran Urusan Gaji

KPU

Pembantu Bendahara Pengeluaran Urusan Gaji

(masing-masing bagian)

BAB II. Kekuasaan Pengelolaan Keuangan Daerah Page 10

b. Pengelola Keuangan di SKPD

Dalam melaksanakan tugasnya sebagai Pengguna Anggaran, Kepala SKPD dibantu oleh :

1. Kuasa Pengguna Anggaran (KPA) / Kuasa Pengguna Barang dijabat oleh Pejabat Struktural Eselon III / Kepala Unit Kerja ;

2. Pejabat Penatausahaan Keuangan SKPD (PPK-SKPD), dijabat oleh Kepala Sub Bagian Tata Usaha / Kepala Sub Bagian Keuangan atau pejabat yang bertanggung jawab di penatausahaan keuangan;

3. Pejabat Pelaksana Teknis Kegiatan (PPTK), dijabat oleh Pejabat setinggi-tingginya Eselon III/b atau staf yang dianggap mampu dengan pangkat serendah-rendahnya golongan III/a;

4. PPTK dalam melaksanakan tugasnya dapat dibantu oleh seorang sekretaris kegiatan;

5. Bendahara Penerimaan, khusus pada SKPD yang menjalankan fungsi pemungutan PAD ;

6. Bendahara Penerimaan Pembantu, khusus pada SKPD yang menjalankan fungsi pemungutan PAD yang terbagi dalam beberapa obyek pendapatan dan/atau beberapa wilayah pemungutan, dijabat oleh PNS serendah-rendahnya golongan II/a;

7. Bendahara Pengeluaran, dijabat oleh pejabat fungsional serendah- rendahnya golongan II/a;

8. Bendahara Pengeluaran Pembantu, dijabat oleh PNS serendah - rendahnya golongan II/a;

9. Pembuat Daftar Gaji (PDG) dan Pembuat Daftar Gaji Pembantu (PDGP), dijabat oleh PNS serendah-rendahnya golongan II/a ;

B. TUGAS DAN WEWENANG PENGELOLA KEUANGAN

Dalam rangka mendukung kelancaran dan ketertiban dalam pengelolaan keuangan daerah ditunjuk dan diangkat para Pejabat Pengelola Keuangan Daerah sebagai berikut:

1. Pengguna Anggaran

Pengguna Anggaran mempunyai kewenangan atas pelaksanaan dan tertib pengelolaan anggaran pada SKPD yang dipimpinnya dan bertugas:

a. menyusun Rencana Kerja dan Anggaran Satuan Kerja Perangkat Daerah (RKA-SKPD);

b. menyusun Dokumen Pelaksanaan Anggaran Satuan Kerja Perangkat Daerah (DPA-SKPD);

BAB II. Kekuasaan Pengelolaan Keuangan Daerah Page 11

c. melakukan tindakan yang mengakibatkan pengeluaran atas beban anggaran belanja;

d. melaksanakan anggaran SKPD yang dipimpinnya;

e. melakukan pengujian atas tagihan dan memerintahkan pembayaran;

f. melaksanakan pemungutan penerimaan bukan pajak;

g. mengangkat Pejabat Pembuat Komitmen yang berkaitan dengan pelaksanaan pengadaan barang/jasa;

h. mengadakan ikatan/perjanjian kerjasama dengan pihak lain dalam batas anggaran yang telah ditetapkan;

i. menandatangani Surat Perintah Membayar (SPM);

j. mengelola utang dan piutang yang menjadi tanggung jawab SKPD yang dipimpinnya;

k. menandatangani Surat Pertanggungjawaban (SPJ) penggunaan anggaran SKPD;

l. mengesahkan pertanggungjawaban administratif;

m. mengelola barang milik daerah/kekayaan daerah yang menjadi tanggungjawab SKPD yang dipimpinnya;

n. menyusun dan menyampaikan laporan keuangan SKPD yang dipimpinnya;

o. mengawasi pelaksanaan anggaran SKPD yang dipimpinnya dengan melakukan pemeriksaan Kas di Bendahara Pengeluaran setiap 3 (tiga) bulan sekali ; dan

p. Pengguna Anggaran dalam melaksanakan tugasnya bertanggungjawab kepada Bupati melalui Sekretaris Daerah.

2. Kuasa Pengguna Anggaran, yang mempunyai tugas :

a. melakukan tindakan yang mengakibatkan pengeluaran atas beban anggaran belanja;

b. melaksanakan anggaran unit kerja yang dipimpinnya;

c. melakukan pengujian atas tagihan dan memerintahkan pembayaran;

d. mengadakan ikatan/perjanjian kerjasama dengan pihak lain dalam batas anggaran yang telah ditetapkan;

e. mengawasi pelaksanaan anggaran unit kerja yang dipimpinnya;

f. melaksanakan tugas-tugas kuasa pengguna anggaran lainnya berdasarkan kuasa yang dilimpahkan oleh Pengguna Anggaran; dan

BAB II. Kekuasaan Pengelolaan Keuangan Daerah Page 12

g. dalam melaksanakan tugasnya bertanggungjawab kepada Pengguna Anggaran.

3. Pejabat Penatausahaan Keuangan (PPK) SKPD

Pejabat Penatausahaan Keuangan (PPK) SKPD melaksanakan fungsi tata usaha keuangan pada SKPD, yang mempunyai tugas :

a. meneliti kelengkapan dan menguji kebenaran dan keabsahan dokumen pendukung SPP-LS pengadaan barang dan jasa yang disampaikan oleh Bendahara Pengeluaran dan diketahui/disetujui oleh PPTK dan KPA;

b. meneliti kelengkapan SPP-UP (Uang Persediaan), SPP-GU (Ganti Uang Persediaan), dan SPP-TU (Tambahan Uang Persediaan) serta SPP-LS Gaji dan Tunjangan PNS serta penghasilan lainnya sesuai dengan ketentuan perundang-undangan yang diajukan oleh Bendahara Pengeluaran;

c. Melakukan verifikasi SPP;

d. menyiapkan Surat Perintah Membayar (SPM) untuk diajukan kepada Pengguna Anggaran melalui Sekretaris / Kasubbag Tata Usaha SKPD;

e. meneliti dan memverifikasi bukti pertanggungjawaban administratif bendahara penerimaan dan bendahara pengeluaran untuk disahkan oleh PA;

f. melaksanakan Laporan Keuangan SKPD ; dan

g. PPK-SKPD dalam melaksanakan tugasnya bertanggungjawab kepada Pengguna Anggaran.

4. Bendahara Penerimaan SKPD, yang mempunyai tugas :

a. menerima setoran dari Wajib Bayar/Bendahara Penerimaan Pembantu/

Petugas Pungut;

b. membuat Surat Tanda Setoran (STS);

c. membuat Tanda Bukti Pembayaran (TBP);

d. mencatat semua penerimaan dan penyetoran pendapatan di BKU Penerimaan dan Buku Rekapitulasi Penerimaan Bulanan;

e. menyetor semua uang ke Kuasa BUD atau Bank yang ditunjuk dengan menggunakan surat setoran;

f. melakukan rekapitulasi penerimaan harian pada Buku Rekapitulasi Penerimaan Harian;

g. menerima dan meneliti pertanggungjawaban dari Bendahara Penerimaan Pembantu sebagai bahan pertanggungjawaban administratif kepada PA dan pertanggungjawaban fungsional kepada BUD;

h. membuat pertanggungjawaban administratif secara periodik setiap bulan,

BAB II. Kekuasaan Pengelolaan Keuangan Daerah Page 13

paling lambat tanggal 5 bulan berikutnya untuk disampaikan kepada Pengguna Anggaran melalui PPK-SKPD;

i. membuat pertanggungjawaban fungsional secara periodik kepada BUD setiap bulan paling lambat tanggal 10 bulan berikutnya, setelah secara administratif disahkan oleh PA disertai bukti-bukti penerimaan dan penyetoran; dan

j. Bendahara Penerimaan dalam melaksanakan tugasnya bertanggungjawab kepada Pengguna Anggaran.

5. Bendahara Penerimaan Pembantu SKPD, yang mempunyai tugas : a. menerima setoran dari Wajib Bayar

b. membuat Surat Tanda Setoran (STS) ke Bendahara Penerimaan SKPD;

c. membuat Tanda Bukti Pembayaran (TBP) ke Bendahara Penerimaan SKPD;

d. mencatat semua penerimaan dan penyetoran pendapatan di BKU Penerimaan dan Buku Pembantu Penerimaan per Rincian Obyek Penerimaan;

e. menyetor semua uang ke Bendahara Penerimaan SKPD dengan menggunakan surat setoran;

f. melakukan rekapitulasi penerimaan harian pada Buku Rekapitulasi Penerimaan Harian;

g. membuat pertanggungjawaban kepada Bendahara Penerimaan paling lambat pada tanggal 5 bulan berikutnya disertai bukti penerimaan dan penyetorannya;

dan

j. Bendahara Penerimaan Pembantu SKPD dalam melaksanakan tugasnya bertanggungjawab kepada Bendahara Penerimaan SKPD.

6. Bendahara Pengeluaran SKPD, yang mempunyai tugas :

a. mengajukan permintaan pembayaran atas beban APBD dengan menggunakan SPP UP/GU/TU dan SPP-LS kepada PA;

b. menerima, menyimpan dan melaksanakan pembayaran dari uang persediaan yang dikelolanya;

c. menolak perintah bayar dari Pengguna Anggaran/Kuasa Pengguna Anggaran yang tidak sesuai dengan ketentuan yang berlaku;

d. meneliti kelengkapan dokumen pendukung SPP-LS yang diberikan oleh PPTK;

e. mengembalikan dokumen pendukung SPP-LS yang diberikan oleh PPTK, apabila dokumen tersebut tidak memenuhi syarat dan/atau tidak lengkap.

f. menatausahakan anggaran pengeluaran SKPD; dan

g. Bendahara Pengeluaran dalam melaksanakan tugasnya bertanggungjawab kepada Pengguna Anggaran.

BAB II. Kekuasaan Pengelolaan Keuangan Daerah Page 14

7. Bendahara Pengeluaran PPKD, yang mempunyai tugas :

a. meneliti kelengkapan dokumen pendukung permintaan pembayaran atas belanja tidak langsung pada SKPKD dan mengajukan SPP-LS ke PPKD;

b. menolak permintaan pembayaran apabila dokumen pendukung yang diajukan tidak memenuhi syarat dan/atau tidak lengkap; dan

c. Bendahara Pengeluaran PPKD dalam melaksanakan tugasnya bertanggungjawab kepada PPKD.

8. Pejabat Pelaksana Teknis Kegiatan (PPTK) , yang mempunyai tugas : a. mengendalikan pelaksanaan kegiatan;

b. melaporkan perkembangan pelaksanaan kegiatan;

c. menyiapkan dokumen anggaran atas beban pengeluaran pelaksanaan kegiatan dan dokumen pendukung lainnya;

d. Yang dalam melaksanakan tugasnya bertanggungjawab kepada Pengguna Anggaran melalui Kuasa Pengguna Anggaran.

9. Bendahara Pengeluaran Pembantu SKPD, yang mempunyai tugas :

a. menyiapkan kelengkapan dokumen untuk pengajuan Surat Permintaan Pembayaran (SPP) Langsung (LS);

b. menerima, menyimpan dan melaksanakan pembayaran dari Uang Panjar yang berasal dari bendahara pengeluaran;

c. menolak perintah bayar dari Kuasa Pengguna Anggaran yang tidak sesuai dengan ketentuan peraturan dan setiap pembayaran dilakukan dengan persetujuan bendahara pengeluaran;

d. meneliti kelengkapan dokumen pendukung SPP-LS yang diberikan oleh PPTK;

e. mengembalikan dokumen pendukung SPP-LS yang diberikan oleh PPTK, apabila dokumen tersebut tidak memenuhi syarat dan/atau tidak lengkap;

f. menyiapkan kelengkapan Surat Pertanggungjawaban (SPJ) atas pengelolaan uang yang menjadi tanggungjawabnya;

g. menatausahakan pengeluaran kegiatan SKPD yang dilaksanakan; dan

h. Bendahara Pengeluaran Pembantu dalam melaksanakan tugasnya secara fungsional bertanggungjawab kepada Bendahara Pengeluaran dan secara teknis bertanggungjawab kepada KPA.

10. Bendahara Pengeluaran Pembantu Gaji, yang mempunyai tugas sebagaimana Bendahara Pengeluaran Pembantu khusus untuk pembayaran gaji dan tunjangan serta tambahan penghasilan PNS.

BAB II. Kekuasaan Pengelolaan Keuangan Daerah Page 15

11. Pembuat Daftar Gaji, yang mempunyai tugas :

a. membuat dan meneliti konsep daftar gaji berdasarkan ketentuan perundang- undangan yang berlaku;

b. menandatangani daftar gaji dan bertanggungjawab atas kebenarannya untuk dijadikan dasar pembuatan SPP Gaji; dan

c. PDG dalam melaksanakan tugasnya bertanggung jawab kepada Bendahara Pengeluaran.

12. Pembuat Daftar Gaji Pembantu, yang mempunyai tugas :

a. membuat konsep daftar gaji pada Unit Kerja berdasarkan ketentuan perundang-undangan yang berlaku;

b. menandatangani konsep daftar gaji;

c. mengirim konsep daftar gaji kepada Pembuat Daftar Gaji pada satuan kerjanya; dan

d. PDGP dalam melaksanakan tugasnya bertanggung jawab kepada Pembuat Daftar Gaji SKPD.

C. LAIN-LAIN KETENTUAN DALAM HAL PENGELOLA KEUANGAN DAERAH 1. Dalam menunjuk Pengelola Keuangan Daerah perlu memperhatikan syarat-syarat

antara lain sebagai berikut : a. Pegawai Negeri Sipil Daerah;

b. Tidak sedang menjalani hukuman disiplin

2. Pengelola Keuangan Daerah yang dananya bersumber dari APBD tidak diperkenankan merangkap sebagai Pengelola Keuangan yang dananya bersumber dari APBD Propinsi atau APBN kecuali Pengguna Anggaran dan Bendahara Pengeluaran ;

3. PPK-SKPD tidak boleh merangkap sebagai pejabat yang bertugas melakukan pemungutan penerimaan negara/daerah, bendahara dan/atau PPTK.

4. Dalam hal KPA/Bendahara Pengeluaran/Bendahara Penerimaan/Bendahara Pengeluaran Pembantu/Bendahara Penerimaan Pembantu berhalangan, maka : a. apabila melebihi 3 (tiga) hari sampai selama-lamanya 1 (satu) bulan, wajib

memberikan Surat Kuasa pada pejabat yang ditunjuk untuk melaksanakan tugas atau tanggungjawab yang diberi kuasa dengan diketahui oleh Kepala SKPD ;

b. apabila dalam waktu 1 (satu) bulan sampai selama-lamanya 3 (tiga) bulan, pejabat yang berhalangan dimaksud belum dapat melaksanan tugas, maka

BAB II. Kekuasaan Pengelolaan Keuangan Daerah Page 16

harus ditunjuk pejabat dan diadakan Berita Acara Serah Terima;

c. apabila pejabat dimaksud sesudah 3 (tiga) bulan belum juga melaksanakan tugas, maka dianggap yang bersangkutan telah mengundurkan diri atau berhenti dari jabatan dan Kepala SKPD segera mengusulkan penggantinya.

5. Apabila Pengguna Anggaran (PA) berhalangan karena dimutasi/

pensiun/meninggal dunia, maka Sekretaris Daerah selaku Koordinator Pengelola Keuangan Daerah dapat menunjuk dan / atau mengusulkan pengangkatan PA kepada Bupati, PA yang ditunjuk / diusulkan pengangkatannya dapat segera melaksanakan tugas PA berdasarkan Berita Acara Serah Terima ;

6. Pelimpahan sebagian kewenangan Kepala SKPD selaku Pengguna Anggaran/Barang kepada Kepala Unit Kerja pada SKPD selaku KPA/Barang ditetapkan oleh Bupati atas usul Kepala SKPD/Pengguna Anggaran;

7. Besaran Honorarium Pengelola Keuangan Daerah berpedoman pada Peraturan Bupati yang mengatur tentang Standar Biaya Umum;

8. Honorarium Pejabat Pengelola Keuangan bersumber dari anggaran yang dikelolanya. Untuk Pengguna Anggaran, Kuasa Pengguna Anggaran, PPK-SKPD, Bendahara Pengeluaran, Bendahara Pengeluaran Pembantu, Bendahara Penerimaan, Bendahara Penerimaan Pembantu dan PDG/PDGP mendapat honorarium setiap Bulan, sedangkan Pejabat Pelaksana Teknis Kegiatan (PPTK) dan Sekretaris PPTK mendapat honorarium dari kegiatan yang dikelolanya maksimal 3 (tiga) kegiatan dalam 1 (satu) Tahun Anggaran;

9. Pembayaran honorarium anggota tim/panitia yang dibebankan dalam suatu kegiatan harus dilengkapi dengan Keputusan PA/Bupati yang mengatur kedudukan keanggotaan dalam suatu tim/kepanitiaan beserta besaran honorariumnya.

Jika tim/panitia bersifat internal/tidak memerlukan keterlibatan SKPD lain, maka pembentukannya dengan Keputusan Pengguna Anggaran. Sedangkan tim/panitia yang bersifat koordinatif/lintas SKPD ditetapkan dengan Keputusan Bupati.

10. Dalam menentukan kepanitiaan/tim, disusun dengan menggunakan struktur kepanitiaan terdiri dari :

a. Kepanitiaan/tim tingkat kabupaten :

- Pembina : Bupati dan/atau Wakil Bupati - Pengarah : Sekretaris Daerah

- Ketua : Kepala SKPD/Pejabat dibawahnya

BAB II. Kekuasaan Pengelolaan Keuangan Daerah Page 17

- Sekretaris : Pejabat yang membidangi - Anggota : Pejabat/staf yang membidangi

b. Kepanitiaan/tim dibawah tingkat Kabupaten, susunan kepanitiaan / tim yang terdiri dari Pembina, Pengarah, Ketua, Sekretaris dan anggota menyesuaikan dengan rentang kendali manajemen.

c. Jumlah keanggotaan pelaksana teknis kegiatan jumlahnya tidak boleh lebih dari 2 orang ( PPTK dan Sekretaris) dan untuk kepanitiaan dibawah tingkat Kabupaten jumlahnya menyesuaikan kebutuhan.

11. Dalam pembentukan kepanitiaan/tim, maka kepada Pengguna Anggaran diminta mengutamakan pertimbangan efisiensi dan efektifitas pelaksanaan kegiatan serta kecukupan pagu anggaran yang tersedia.

12. Keputusan Pengguna Anggaran yang berisi penunjukan / pengangkatan tim dan kepanitiaan pada SKPD yang bersangkutan, tembusannya disampaikan kepada Bupati melalui Bagian Hukum Setda. Apabila dinilai bertentangan dengan Peraturan Bupati atau Peraturan yang lebih tinggi, maka Bupati berwenang mencabut atau membatalkan.

13. Pengguna Anggaran dapat menunjuk Kuasa Pengguna Anggaran jika anggaran (Belanja Langsung dan Belanja Tidak Langsung ) yang dikelola diatas 10 M dan dapat diberi honorarium atau beban kerja.

14. Badan Layanan Umum Daerah (BLUD) dan Badan Usaha Milik Daerah (BUMD) a. Dalam rangka peningkatan pelayanan umum kepada masyarakat agar

Pemerintah Daerah segera melakukan evaluasi bentuk-bentuk pelayanan kepada masyarakat yang akan menerapkan Pola Pengelolaan Keuangan BLUD pada SKPD atau unit kerja yang ditugaskan dan fungsinya bersifat operasional, seperti Rumah Sakit Umum Daerah (RSUD) sebagaimana diatur dalam Peraturan Menteri Dalam Negeri Nomor 61 Tahun 2007 tentang Pedoman Teknis Pengelolaan Keuangan Badan Layanan Umum Daerah.

Sehubungan dengan hal tersebut, Pemerintah Daerah berkewajiban memfasilitasi dan mengakomodasi rencana bisnis dan anggaran dalam penyusunan APBD.

b. Bagi SKPD atau unit kerja yang telah menerapkan Pola Pengelolaan Keuangan BLUD, penganggarannya dalam belanja sampai pada jenis belanja. Untuk belanja tidak langsung dipergunakan untuk belanja pegawai, sedangkan belanja langsung dipergunakan untuk belanja pegawai, belanja barang dan jasa, dan belanja modal.

BAB II. Kekuasaan Pengelolaan Keuangan Daerah Page 18

c. SKPD yang telah menerapkan Pola Pengelolaan Keuangan (PPK-BLUD) diberikan fleksibilitas dalam Pola Pengelolaan Keuangannya antara lain :

Pendapatan BLUD yang berasal dari jasa layanan dapat digunakan langsung untuk membiayai kegiatannya, sehingga tidak masuk kas daerah lebih dahulu.

Dalam pelaksanaan belanja (biaya), BLUD boleh melampaui pagu yang telah ditetapkan (flexible budget) sebagaimana diatur dalam Permendagri Nomor 61 Tahun 2007 tentang Pedoman teknis Pengelolaan Keuangan Badan Layanan Umum Daerah.

BAB III. Penatausahaan Keuangan Daerah Page 19

BAB III

PENATAUSAHAAN KEUANGAN DAERAH

A. KETENTUAN UMUM

Untuk memperlancar pelaksanaan APBD paling lambat 1 (satu) minggu setelah penetapan APBD, Bupati selaku Pemegang Kekuasaan Umum Pengelolaan Keuangan Daerah menetapkan Keputusan tentang pengangkatan:

1. Pejabat yang diberi wewenang untuk menandatangani Surat Penyediaan Dana (SPD);

2. Pejabat yang diberi wewenang menandatangani Surat Perintah Membayar (SPM);

3. Pejabat yang diberi wewenang untuk mengesahkan Surat Pertanggungjawaban (SPJ);

4. Pejabat yang diberi wewenang untuk menandatangani Surat Perintah Pencairan Dana (SP2D);

5. Bendahara Penerimaan dan Bendahara Pengeluaran;

6. Bendahara Pengeluaran yang mengelola belanja bunga, belanja subsidi, belanja hibah, belanja bantuan sosial, belanja bagi hasil, belanja bantuan keuangan, dan pengeluaran pembiayaan pada SKPKD ;

7. Bendahara Penerimaan Pembantu dan Bendahara Pengeluaran Pembantu SKPD;

8. Pejabat yang diserahi tugas untuk pengelolaan keuangan pada setiap Satuan Kerja Perangkat Daerah seperti : Pengguna Anggaran (PA), Kuasa Pengguna Anggaran (KPA).

Sedangkan pejabat pengelola keuangan lainnya yang pengangkatannya didelegasikan oleh Bupati kepada Kepala SKPD, yaitu :

1. PPK-SKPD yang diberi wewenang melaksanakan fungsi tata usaha keuangan pada SKPD;

2. PPTK yang diberi wewenang melaksanakan satu atau beberapa kegiatan dari suatu program sesuai dengan bidang tugasnya;

3. Pejabat yang diberi wewenang menandatangani surat bukti pemungutan pendapatan daerah;

4. Pejabat yang diberi wewenang menandatangani bukti penerimaan kas dan bukti penerimaan lainnya yang sah;

5. pejabat lainnya dalam rangka pelaksanaan APBD.

BAB III. Penatausahaan Keuangan Daerah Page 20

B. DOKUMEN PENATAUSAHAAN ANGGARAN PENDAPATAN 1. Surat Ketetapan Pajak Daerah (SKP-Daerah);

2. Surat Ketetapan Retribusi (SKR);

3. Surat Tanda Setoran (STS);

4. Nota Kredit ( NK );

5. Surat tanda bukti pembayaran; dan 6. Bukti penerimaan lainnya yang sah.

7. Surat Pemberitahuan Pajak Daerah ( SPTPD )

Surat yang oleh wajib pajak digunakan untuk melaporkan perhitungan dan/atau pembayaran pajak, objek pajak dan/atau bukan objek pajak, dan/atau harta dan kewajiban sesuai dengan ketentuan peraturan perundangan-undangan perpajakan daerah.

8. Surat Pemberitahuan Obyek Pajak ( SPOP )

Surat yang digunakan wajib pajak untuk melaporkan data subjek dan objek Pajak Bumi dan Bangunan Pedesaan dan Perkantoran sesuai dengan ketentuan peraturan perundang undangan perpajakan daerah.

9. Surat Setoran Pajak Daerah ( SSPD )

Bukti pembayaran atau penyetoran pajak yang telah dilakukan dengan menggunakan formulir atau telah dilakukan dengan cara lain ke kas daerah melalui tempat pembayaran yang ditunjuk oleh kepala daerah.

10. Surat Ketetapan Pajak Daerah ( SKPD )

Surat ketetapan pajak yang menentukan besarnya jumlah pokok pajak yang terhutang.

11. Surat Pemberitahuan Pajak Terhutang ( SPPT )

Surat yang digunakan untuk memberitahukan besarnya Pajak Bumi dan Bangunan Perdesaan dan Perkotaan yang terhutang kepada wajib pajak.

12. Surat Ketetapan Pajak Daerah Kurang Bayar ( SKPDKB )

Surat ketetapan pajak yang menentukan besarnya jumlah pokok pajak, jumlah kredit pajak, jumlah kekurangan pembayaran pokok pajak, besarnya sangsi administratif, dan jumlah pajak yang masih harus dibayar.

13. Surat Ketetapan Pajak Daerah Kurang Bayar Tambahan ( SKPDKBT )

Surat ketetapan pajak yang menentukan tambahan atas jumlah pajak yang telah ditetapkan.

14. Surat Ketetapan Pajak Daerah Nihil ( SKPDN )

Surat ketetapan pajak yang menentukan jumlah pokok pajak sama besarnya dengan jumlah kredit pajak atau tidak terhutang dan tidak ada kridit pajak.

BAB III. Penatausahaan Keuangan Daerah Page 21

15. Surat Ketetapan Pajak Daerah Lebih Bayar ( SKPDLB )

Surat ketetapan pajak yang menentukan jumlah kelebihan pembayaran pajak karena jumlah kridit pajak lebih besar dari pada pajak yang terhutang atau seharusnya tidak terhutang.

16. Surat Tagihan Pajak Daerah ( STPD )

Surat untuk melakukan tagihan pajak dan / atau sangsi administratif berupa bunga dan / atau denda.

17. Surat Setoran Retribusi Daerah ( SSRD )

Bukti pembayaran atau penyetoran retribusi yang dilakukan dengan menggunakan formulir atau telah dilakukan dengan cara lain ke kas daerah melalui tempat pembayaran yang ditunjuk oleh Kepala Daerah.

18. Surat Ketetapan Retribusi Daerah ( SKRD )

Surat ketetapan retribusi yang mentukan besarnya jumlah pokok retribusi yang terhutang.

19. Surat Ketetapan Retribusi Daerah Lebih Bayar ( SKRDKB )

Surat ketatapan retribusi yang menentukan jumlah kelebihan pembayaran retribusi karena jumlah kredit retribusi lebih besar dari pada retrisbusi yang terhutang atau seharusnya tidak terhutang.

20. Surat Tagihan Retribusi Daerah ( STRD )

Surat untuk melakukan tagihan retribusi dan/atau sansi administratif berupa bunga dan/atau denda.

21. Surat Tanda Bukti Pembayaran ( STBP )

Surat yang digunakan sebagai bukti pembayaran.

C. DOKUMEN PENATAUSAHAAN ANGGARAN BELANJA 1. SURAT PENYEDIAAN DANA (SPD)

Surat Penyediaan Dana (SPD) adalah dokumen yang menyatakan tersedianya dana untuk melaksanakan kegiatan sebagai dasar pengajuan Surat Permintaan Pembayaran (SPP)

Untuk menciptakan tertib administrasi pelaksanaan APBD, secara garis besar pelaksanaan anggaran diatur sebagai berikut :

a. penerbitan SPD merupakan prosedur yang harus dilaksanakan untuk menyediakan kredit anggaran sebagai dasar pengajuan SPP. Dasar penerbitan SPD adalah Anggaran Kas dan DPA-SKPD.

BAB III. Penatausahaan Keuangan Daerah Page 22

b. batas penerbitan SPD sebagai dasar pengeluaran Kas Daerah yang mengakibatkan pembebanan pada Belanja Daerah per triwulan untuk belanja langsung besarnya diatur sebagai berikut :

1) triwulan I sebesar 25 % 2) triwulan II sebesar 35 % 3) triwulan III sebesar 30 % 4) triwulan IV sebesar 10 %

Khusus untuk kegiatan yang didanai dari Dana Alokasi Khusus (DAK) dan Dana Insfrastruktur Sarana dan Prasarana (DISP), besaran penerbitan SPD dapat menyesuaikan dengan aturan dari Pemerintah Pusat.

sedangkan untuk belanja tidak langsung adalah sebagai berikut : 1) semester I sebesar 70 %

2) semester II sebesar 30 %

c. penyediaan belanja untuk suatu pengeluaran tersebut didasarkan pada pagu anggaran kelompok belanja SKPD sedangkan bagi SKPD yang melebihi batas per triwulan sebagaimana yang telah ditetapkan dapat dilakukan setelah mendapat persetujuan Bupati (c.q. Sekretaris Daerah)

2. SURAT PERMINTAAN PEMBAYARAN (SPP)

Surat Permintaan Pembayaran (SPP) adalah dokumen yang diterbitkan oleh pejabat yang bertanggungjawab atas pelaksanaan kegiatan/bendahara pengeluaran untuk mengajukan permintaan pembayaran.

Berdasarkan SPD atau dokumen lain yang dipersamakan dengan SPD, Bendahara Pengeluaran mengajukan SPP kepada Pengguna Anggaran/ KPA melalui PPK- SKPD.

SPP berdasarkan jenisnya, terdiri dari SPP Uang Persediaan (SPP-UP), SPP Ganti Uang Persedian (SPP-GU), SPP Tambahan Uang Persediaan (SPP-TU) dan SPP Langsung (SPP-LS).

a. SPP Uang Persediaan (SPP-UP)

Adalah dokumen yang diajukan oleh Bendahara Pengeluaran untuk mengisi uang persediaan di tiap-tiap SKPD. SPP Uang Persediaan (SPP-UP) diajukan sekali pada awal tahun tanpa pembebanan pada kode rekening tertentu setelah ditetapkan Peraturan Bupati tentang Batas Jumlah dan Tata Cara Pencairan UP/GU/TU.

BAB III. Penatausahaan Keuangan Daerah Page 23

b. SPP Ganti Uang Persediaan (SPP-GU)

Adalah dokumen yang diajukan oleh Bendahara Pengeluaran untuk permintaan pengganti uang persediaan yang telah terpakai dengan besaran sejumlah SPJ penggunaan uang persediaan yang telah disahkan oleh Pengguna Anggaran.

SPP Ganti Uang Persediaan (SPP-GU) diajukan untuk satu kegiatan tertentu.

c. SPP Tambahan Uang Persediaan (SPP-TU)

Adalah dokumen yang diajukan oleh Bendahara Pengeluaran untuk permintaan tambahan uang persediaan guna memenuhi kebutuhan belanja yang sifatnya mendesak dan uang persediaan tidak mencukupi karena sudah direncanakan untuk kegiatan yang lain. Batas jumlah pengajuan SPP-TU harus mendapat persetujuan dari PPKD dengan memperhatikan rincian kebutuhan dan waktu penggunaan.

Jumlah dana yang dimintakan dalam SPP-TU harus dipertanggung- jawabkan tersendiri. Dana TU yang tidak habis dalam 1 (satu) bulan, maka sisanya harus disetor ke Rekening Kas Umum Daerah terhitung 1 (satu) bulan setelah tanggal pencairan, kecuali untuk :

- kegiatan yang pelaksanaannya melebihi 1 (satu) bulan;

- kegiatan yang mengalami penundaan dari jadwal yang ditentukan yang disebabkan oleh peristiwa diluar kendali PA/KPA;

d. SPP Langsung (SPP-LS)

Adalah dokumen yang diajukan oleh Bendahara Pengeluaran untuk permintaan pembayaran langsung untuk keperluan :

1) pembayaran pengadaan barang/jasa berdasarkan perjanjian kontrak kerja atau surat perintah kerja lainnya;

2) pembayaran gaji pegawai dan tunjangan lainnya;

3) pembayaran belanja bunga, subsidi, hibah, bantuan sosial, belanja bagi hasil dan bantuan keuangan;

4) pembayaran pembiayaan.

Dokumen pendukung SPP-LS untuk Belanja Langsung disiapkan oleh Pejabat Pelaksana Teknis Kegiatan (PPTK) sedangkan untuk belanja tidak langsung disiapkan oleh Bendahara Pengeluaran Pembantu (BPP).

Permintaan Pembayaran Belanja Bunga, Subsidi, Hibah, Bantuan Sosial, Belanja Bagi Hasil, Bantuan Keuangan dan Pembiayaan dilakukan dengan SPP LS oleh Bendahara Pengeluaran PPKD kepada PPKD melalui PPK SKPKD.

BAB III. Penatausahaan Keuangan Daerah Page 24

3. SURAT PERINTAH MEMBAYAR (SPM)

Surat Perintah Membayar (SPM) adalah dokumen yang diterbitkan oleh Pengguna Anggaran / KPA sebagai dasar penerbitan SP2D atas beban pengeluaran DPA- SKPD.

Berdasarkan SPP yang telah diteliti dan dinyatakan lengkap dan benar oleh PPK- SKPD, Pengguna Anggaran/KPA menerbitkan Surat Perintah Membayar (SPM).

Jenis SPM sesuai dengan jenis SPP, terdiri dari SPM Uang Persediaan (SPM-UP), SPM Ganti Uang Persedian (SPM-GU), SPM Tambahan Uang (SPM-TU) dan SPM Langsung (SPM-LS).

a. SPM Uang Persediaan (SPM-UP)

Adalah dokumen yang diterbitkan oleh Pengguna Anggaran sebagai dasar penerbitan SP2D atas beban pengeluaran DPA-SKPD yang dipergunakan sebagai uang persediaan untuk mendanai kegiatan.

b. SPM Ganti Uang Persediaan (SPM-GU)

Adalah dokumen yang diterbitkan oleh Pengguna Anggaran sebagai dasar penerbitan SP2D atas beban pengeluaran DPA-SKPD yang dananya dipergunakan untuk mengganti uang persediaan yang telah dibelanjakan dibuktikan dengan Surat Pengesahan Pertanggungjawaban (SPJ).

c. SPM Tambahan Uang Persediaan (SPM-TU)

Adalah dokumen yang diterbitkan oleh Pengguna Anggaran sebagai dasar penerbitan SP2D atas beban pengeluaran DPA-SKPD yang dipergunakan hanya untuk tambahan uang persediaan karena kebutuhan dananya yang mendesak dan Uang Persediaan tidak mencukupi karena sudah direncanakan untuk kegiatan yang lain.

d. SPM Langsung (SPM-LS)

Adalah dokumen yang diterbitkan oleh Pengguna Anggaran sebagai dasar penerbitan SP2D atas beban pengeluaran DPA-SKPD, pembayaran keperluan yang nilai belanjanya sudah pasti (definitif) yaitu untuk pembayaran gaji dan tunjangan, pembayaran pengadaan barang dan jasa, pembayaran belanja bunga, subsidi, hibah, bantuan sosial, belanja bagi hasil, bantuan keuangan dan pembiayaan.

4. SURAT PERINTAH PENCAIRAN DANA (SP2D)

Surat Perintah Pencairan Dana (SP2D) adalah dokumen yang digunakan sebagai dasar pencairan dana yang diterbitkan oleh Bendahara Umum Daerah (BUD).

SPM beserta dokumennya yang dinyatakan sah dan lengkap serta tidak melampaui pagu anggaran, BUD menerbitkan Surat Perintah Pencairan Dana (SP2D). Dalam hal SPM beserta dokumennya dinyatakan tidak lengkap dan/atau tidak sah

BAB III. Penatausahaan Keuangan Daerah Page 25

dan/atau pengeluaran tersebut melampaui pagu anggaran, BUD dapat menolak untuk penerbitan SP2D dengan Surat Penolakan. Jika BUD berhalangan, yang bersangkutan dapat menunjuk pejabat yang diberi wewenang untuk menandatangani SP2D. Selanjutnya SP2D yang diterbitkan untuk keperluan pencairan Uang Persediaan/Ganti Uang Persediaan/Tambahan Uang Persediaan dan pembayaran Langsung (LS) dikirim ke Kuasa BUD dalam hal ini Kepala Bidang Perbendaharaan untuk dibuatkan Surat Perintah Pemindahbukuan Giro.

5. SURAT PERINTAH PEMINDAHBUKUAN GIRO

Surat Perintah Pemindahbukuan Giro yang selanjutnya disebut Giro adalah dokumen yang berisi perintah pemindahbukuan dari Rekening Kas Umum Daerah ke rekening Bendahara Pengeluaran/Pihak Ketiga yang diterbitkan oleh Kuasa BUD dalam hal ini adalah Kepala Bidang Perbendaharaan . Giro dibuat karena bidang perbendaharaan yang berwenang mengelola Kas Daerah tidak menyimpan fisik uang melainkan membuka Rekening Kas Umum Daerah Kabupaten Blitar pada bank Jatim cabang Blitar, sehingga Bendahara Pengeluaran / Pihak Ketiga harus menguangkannya pada bank tersebut.

6. SURAT PERTANGGUNGJAWABAN (SPJ)

Surat Pertanggungjawaban (SPJ) dibedakan menjadi :

a. Surat Pertangungjawaban (SPJ) Administratif adalah dokumen yang dibuat Bendahara Pengeluaran untuk mempertanggungjawabkan penggunaan Uang Persediaan / Ganti Uang Persediaan / Tambahan Uang Persediaan kepada Pengguna Anggaran melalui PPK-SKPD yang menggambarkan jumlah anggaran, realisasi dan sisa pagu anggaran baik secara kumulatif maupun per kegiatan.

SPJ ini merupakan penggabungan dengan SPJ Bendahara Pengeluaran Pembantu. Dokumen ini dikirim paling lambat tanggal 10 bulan berikutnya, khusus bulan Desember disampaikan paling lambat hari kerja terakhir bulan tersebut.

b. Surat Pertangungjawaban (SPJ) Fungsional adalah dokumen yang dibuat Bendahara Pengeluaran untuk mempertanggungjawabkan penggunaan atas pengelolaan uang yang menjadi tanggung jawabnya kepada PPKD selaku BUD yang dilaksanakan setelah diterbitkan surat pengesahan pertanggungjawaban pengeluaran oleh Pengguna Anggaran.