Lampiran : 1

SE-10/PJ.7/1996 (SeriPemeriksaan 04-96) DJP Tanggal : 14 Juni 1996

Petunjuk Pengisian LP2/DKHP

1 Nomor Surat Perintah Pemeriksaan : Diisi oleh pemeriksa dengan nomor Surat Perintah Pemeriksaan hasil olahan komputerisasi Administrasi Pemeriksana dan Penyidikan

2 Nomor Pengawasan Pemeriksaan SPT

: Diisi oleh Pusat PDIP yang terdiri dari 13 (tigabelas) digit yang dikelompokkan ke dalam 5 (lima) kelompok. Nomor

Pengawasan Pemeriksaan sifatnya permanen dan tidak boleh diubah oleh pemeriksa.

3 Nama Wajib Pajak : Diisi dengan nama Wajib Pajak oleh Pusat PDIP, dan apabila pada saat pemeriksaan bahwa nama yang tercantum terdapat kekeliruan, maka kekeliruan tersebut harus dibetulkan oleh pemeriksa.

4 Alamat Wajib Pajak : Diisi dengan alamat Wajib Pajak oleh Pusat PDIP, dan apabila pada saat pemeriksaan diketahui bahwa alamat yang tercantum terdapat kekeliruan, maka perubahan atau kekeliruan tersebut harus dibetulkan oleh pemeriksa.

5 NPWP : Diisi dengan NPWP oleh Pusat PDIP, dan apabila pada saat pemeriksaan diketahui bahwa NPWP yang tercantum terdapat kekeliruan, maka kekeliruan tersebut harus dibetulkan oleh pemeriksa.

6 NPPKP : Diisi oleh pemeriksa pada saat dilakukan pemeriksaan, dan apabila Wajib Pajak belum memiliki dan seharusnya memiliki NPPKP, amka hal ini harus dilaporkan ke KPP terkait untuk dikukuhkan sebagai PKP.

7 Nomor Telepon : Diisi dengan nomor telepon sebenarnya pada saat dilakukan pemeriksaan.

8 Jenis Usaha KLU

: :

Diisi dengan jenis usaha yang ditemukan pada saat pemeriksaan

Diisi dengan nomor KLU sesuai dengan jenis usaha yang ditemukan pada saat pemeriksaan sebanyak 5 (lima) digit berdasarkan Keputusan Direktur Jenderal Pajak Nomor Kep-1444/PJ.24/1994 tentang Klasifikasi Lapangan Usaha.

9 Tahun Pendirian : Diisi oleh pemeriksa dengan akte pendirian yang ditemukan pada saat pemeriksaan.

10 Kriteria Pemilihan SPT : Diisi dengan kriteria sebagai berikut :

kode angka terdiri dari 4 (empat) digit sesuai dengan tabel kode seperti tersebut di bawah ini. Kode tersebut disesuaikan dengan kode yang telah diatur dalam Surat Edaran Direktur Jenderal Pajak Seri Pemeriksaan 01-96, 02-96 dan 03-96. Kode tersebut mengandung arti sebagai berikut :

a. Satu digit pertama, menunjukkan ruang lingkup pemeriksaan yang meliputi :

Kode 1 adalah Pemeriksaan Sederhana (Kantor atau Lapangan)

Kode 2 adalah Pemeriksaan Lengkap.

b. Dua digit kedua menunjukkan Kelompok jenis pemeriksaan.

c. Satu digit ketiga menunjukkan Subyek Pajak yang diperiksa meliputi :

Kode 1 adalah Wajib Pajak Orang Pribadi Kode 2 adalah Wajib Pajak Badan Contoh :

Pemeriksaan Lengkap Wajib Pajak Orang pribadi dengan kriteria SPT Lebih Bayar, maka kode yang diberikan adalah :

2 3 1 1

l_ _l___l__ Ruang Lingkup Pemeriksaan

l___l__ Kelompok Pemeriksaan rutin SPT Lebih Bayar

l__ Wajib Pajak Orang Pribadi

RINCIAN KELOMPOK DAN JENIS PEMERIKSAAN

JENIS PEMERIKSAAN

K O D E Pemeriksaan

Lengkap

Pemeriksaan Sederhana

Lapangan

Pemeriksaan Sederhana

Kantor Orang

Pribadi Badan Orang

Pribadi Badan Orang

Pribadi Badan A Pemeriksaan Rutin :

- Pemeriksaan SPT Lebih Bayar 2311 2312 1411 1412 1511 1512

- Pemeriksaan SPT Rugi tidak Lebih Bayar 2321 2322 1421 1422 1521 1522 - Pemeriksaan SPT menyalahi Penggunaan Norma

Penghitungan 2371 2372 1471 1472 1571 1572

- Pemeriksaan Data Prioritas 2381 2382 1481 1482 1581 1582

B Pemeriksaan Khusus :

- Apabila terdapat cukup bukti bahwa SPT yang

disampaikan tidak benar 2011 2012 1011 1012

- Apabila terdapat indikasi bahwa Wajib Pajak

melakukan tindak pidana di bidang perpajakan 2021 2022 1021 1022 - Apabila terdapat pengaduan dari masyarakat (usul) 2031 2032 1031 1032 - Apabila terdapat perubahan tahun buku Wajib Pajak 2041 2042 1041 1042 - Apabila Wajib Pajak mengajukan permintaan tax

clearance untuk perusahaan yang masuk bursa (go public)

2051 2052 1051 1052

- Apabila Wajib Pajak melakukan merger atau akuisi. 2061 2062 1061 1062 - Apabila perluasan pemeriksaan khusus karena

terdapat indikasi tindak pidana di bidang perpajakan

2111 2112 1111 1112

- Apabila perluasan pemeriksaan khusus diperkirakan

dapat meningkatkan penerimaan negara 2121 2122 1121 1122 - Apabila terdapat pengaduan dari masyarakat

(instruksi) 2131 2132 1131 1132

- Apabila terdapat pengaduan melalui Kotak Pos 5000 2141 2142 1141 1142

C Pemeriksaan Keterkaitan 2331 2332

D P3SPT 2341 2342

E Pemeriksaan Lainnya 2361 2362 1461 1462 1561 1562

11 Pembukuan : Diisi sesuai dengan kenyataan pada saat pemeriksaan dilakukan. Dalam hal Wajib Pajak menyelenggarakan pembukuan semi komputer atau komputerisasi penuh agar angka 2 diisi dengan Sistem Operasi yang digunakan oleh Wajib Pajak

12 Sistem Operasi Yang Digunakan

: Diisi dengan Sistem Operasi yang digunakan dalam sistem komputerisasi pembukuan Wajib Pajak, misalnya DOS, UNIX dan lain-lain

13 Hasil Pemeriksaan : Diisi sesuai dengan SPT Wajib Pajak dan Hasil Pemeriksaan 14 Jumlah Jam

Pemeriksaan

: Diisi oleh pemeriksa dengan jumlah jam pemeriksaan yang sebenarnya digunakan, sejak saat persiapan pemeriksaan sampai dengan Laporan Pemeriksaan Pajak ditandatangani/disetujui. Waktu jam kerja ini mencakup seluruh jam yang digunakan untuk memeriksa semua jenis pajak, penelaahan/supervisi dari semua pemeriksa termasuk Ketua Tim dan ketua Kelompok.

15 Pemeriksaan Tahun Sebelumnya

: Diisi dengan kode seperti di bawah ini apabila dalam tahun-tahun sebelumnya Wajib Pajak tidak pernah atau pernah dilakukan pemeriksaan.

1 Tidak pernah diperiksa

2 Pemeriksaan terakhir tahun yang lalu 3 Pemeriksaan terakhir tahun dua yang lalu 4 Pemeriksaan terakhir tahun tiga yang lalu

5 Pemeriksaan terakhir tahun empat yang lalu atau lebih Catatan :

Termasuk pengertian pemeriksaan disini adalah pelaksanaan verifikasi untuk tahun 1995 dan sebelumnya atau pelaksanaan pemeriksaan sederhana.

16 Kode Unit Kantor Yang Melakukan Pemeriksaan

: Diisi dengan kode unti kantor sebagaimana dapat dilihat dalam lampiran 3. Kode tersebut terdiri dari :

a. Tiga digit untuk pemeriksaan lengkap yang dilakukan oleh Kantor Pusat, Kanwil atau Karikpa dengan kotak terakhir dikosongkan.

b. Empat digit untuk pemeriksaan Sederhana yang dilakukan oleh KPP dan pemeriksaan lengkap yang dilakukan oleh Tim Gab DJP-BPKP. Khusus untuk pemeriksaan Tim Gab DJP-BPKP, tiga digit pertama diisi dengan kode Karikpa yang menerbitkan Surat Perintah Pemeriksaan Pajak dan digit keempat diisi dengan kode "B".

Contoh

- A 1 0 2

Pemeriksaan oleh KPP Lhokseumawe

- B 0 3

Pemeriksaan oleh Karikpa Pekan Baru

- B 0 3 B

Pemeriksaan oleh Tim Gab. DJP-BPKP Pekan Baru 17 Kode

Penyelesaian : Diisi oleh Pemeriksa dengan 2(dua) digit kode penyelesaian sebagai berikut:

Kode Penjelasan

01 Apabila tidak ada koreksi terhadap SPT Wajib Pajak, sehingga tidak ada perubahan atas jumlah pajak yang dilaporkan oleh Wajib Pajak.

02 Apabila ada koreksi terhadap SPT namun koreksi tersebut tidak mempengaruhi jumlah pajak yang terutang dan Wajib Pajak menyetujuinya.

03 Apabila ada koreksi terhadap SPT namun koreksi tersebut tidak mempengaruhi jumlah pajak yang terutang dan Wajib Pajak tidak menyetujuinya baik sebagian atau seluruhnya.

04 Apabila ada koreksi terhadap SPT dan Wajib Pajak menyetujui koreksi tersebut.

05 Apabila ada koreksi terhadap SPT dan Wajib Pajak tidak menyetujui.

06 Apabila SPT Tahunan lainnya tidak jadi diperiksa karena pemeriksaan dibatalkan

18 Laporan

Keuangan : Diisi tanda silang pada kolom yang tersedia apakah Laporan Keuangan Wajib ada atau tidak ada. Jika ada, apakah diperiksa Akuntan Publik, jika Ya, isikan pada kolom yang tersedia dengan jenis opini Akuntan Publik sebagai berikut :

A : Unqualified Opinion (pendapat wajar tanpa syarat) B : Qualified Opinion (pendapat wajar dengan syarat)

C : Adverse Opinion (pendapat menolak kewajaran) D : No Opinion (pendapat menolak memberi pendapat)

19 Rincian Koreksi : Diisi oleh pemeriksa minimal 10 (sepulu) koreksi terbesar, yang terdiri dari : - Kode masalah koreksi yang terdiri dari 6 (enam) digit

- Jumlah Koreksi

- Kode koreksi positif atau negatif, apabila koreksinya positif beri tanda (+) pada kolom yang tersedia, apabila koreksinya negatif beri tanda (-) pada kolom yang tersedia. Sedangkan untuk kode koreksi dan kode masalah adalah sebagai berikut :

Jenis Koreksi Dan Kode Masalah

No. Koreksi atas Penghasilan Nomor kode

1 Upah 0704.11

2 Gaji 0704.12

3 Komisi 0704.13

4 Bonus atau gratifikasi 0704.14

5 Uang pensiuan atau imbalan lainnya untuk pekerjaan yang dilakukan 0704.15

6 Honorarium 0704.16

7 Hadiah undian 0704.17

8 Penghargaan 0704.18

9 Peredaran usaha/penerimaan bruto 0704.19

10 Keuntungan penjualan/pengalihan harta 0704.20

11 Restitusi pajak yang telah diperhitungkan sebagai biaya 0704.21

12 Bunga 0704.22

13 Deviden 0704.23

14 Royalty 0704.24

15 Sewa dari harta 0704.25

16 Pembayaran berkala 0704.26

17 Keuntungan karena pembebasan utang 0704.27

18 Keuntungan karena revaluasi Aktiva Tetap 0704.28

19 Koreksi atas pembayaran natura 0704.29

20 Koreksi penghasilan lainnya (bila koreksi tidak dapat dirinci) 0704.30

21 Penghasilan dari luar negeri 0704.31

22 Penghasilan BUT 0705.00

23 Penghasilan BUT dari kegiatan D N 0705.10

24 Penghasilan BUT dari kegiatan L N 0705.12

25 Penghasilan BUT dari pemilikan harta 0705.12

No. Koreksi Harga Pokok dan Biaya Lainnya Nomor kode

26 Pembelian Bahan 0706.11

27 Upah/gaji termasuk bonus atau gratifikasi 0706.12

28 Honorarium 0706.13

29 Bunga 0706.14

30 Sewa 0706.15

31 Royalti 0706.16

32 Biaya perjalanan 0706.17

33 Piutang yang tidak dapat ditagih 0706.18

34 Premi asuransi 0706.19

35 Biaya administrasi dan pajak (kecuali PPh) 0706.20

36 Biaya telepon 0706.21

37 Biaya listrik 0706.22

38 Biaya air 0706.23

39 Biaya transportasi 0706.24

40 Koreksi harga pokok dan biaya lainnya (bila koreksi tidak dapat dirinci) 0706.10

No. Koreksi Biaya Tidak Langsung Lainnya Nomor kode

41 Iuran dana pensiun 0706.40

42 Kerugian penjualan/pengalihan harta 0706.50

43 Sisa hasil usaha 0706.60

44 Penghasilan tidak kena pajak (PTKP) 0706.70

45 Koreksi PTKP suami/istri 0706.71

46 Koreksi PTKP lainnya 0706.72

47 Koreksi biaya tidak langsung lainnya (bila koreksi tidak dapat dirinci 0706.00

No. Koreksi Biaya Yang Tidak Diperbolehkan Dikurangkan Nomor kode

48 Deviden/pembagian laba 0709.10

49 Cadangan (selain untuk usaha bank dan asuransi / lembaga keuangan) 0709.20

50 Bank 0709.21

51 Lembaga keuangan non Bank 0709.22

52 Asuransi 0709.23

53 Premi asuransi 0709.30

54 Pembrian kenikmatan dalam bentuk natura 0709.40

55 Pembayaran yang melebihi kewajaran 0709.50

56 Harta yang dihibahkan, bantuan, warisan 0709.60

57 Pajak Penghasilan (PPh) 0709.70

58 Pajak Pertambahan Nilai (PPN) yang telah dikreditkan 0709.71

59 Biaya Pribadi 0709.80

60 Sumbangan 0709.90

61 Biaya dengan masa manfaat lebih dari 12 bulan 0709.91

62 Sanksi bunga 0709.92

63 Sanksi denda 0709.93

64 Sanksi kenaikan 0709.94

65 Koreksi biaya yang tidak diperbolehkan dikurangkan lainnya (bila tidak dapat dirinci) 0709.00

No. Koreksi atas Penyusutan/Amortisasi Nomor kode

67 Koreksi atas penyusutan (umum) 0711.00

68 Koreksi atas penyusutan (harga pokok) 0711.01

69 Koreksi atas penyusutan golongan I 0711.02

70 Koreksi atas penyusutan golongan II 0711.03

71 Koreksi atas penyusutan golongan III 0711.04

72 Koreksi atas penyusutan golongan bangunan 0711.05

73 Koreksi atas penyusutan banrang (leasing) 0711.06

74 Koreksi atas amortisasi (umum) 0711.10

75 Koreksi atas amortisasi (harga pokok) 0711.11

76 Koreksi atas amortisasi golongan I 0711.12

77 Koreksi atas amortisasi golongan II 0711.13

78 Koreksi atas amortisasi golongan III 0711.14

Koreksi atas penyusutan untuk Tahun Pajak 1995 dan seterusnya berlaku kode sebagai berikut : Koreksi atas penyusutan bukan bangunan

79 Koreksi atas penyusutan kelompok 1 0711.15

80 Koreksi atas penyusutan kelompok 2 0711.16

81 Koreksi atas penyusutan kelompok 3 0711.17

82 Koreksi atas penyusutan kelompok 4 0711.18

Koreksi atas penyusutan atas bangunan

83 Koreksi atas penyusutan bangunan Permanen 0711.19

84 Koreksi atas penyusutan bangunan Tidak Permanen 0711.20

No. Kredit Pajak (Termasuk Pajak yang Dipungut Pihak Ketiga) Nomor kode

85 Koreksi atas kredit pajak PPh Pasal 21 0728.10

86 Koreksi atas kredit pajak PPh Pasal 22 Impor 0728.21

87 Koreksi atas kredit pajak PPh Pasal 22 Bendaharawan 0728.22

88 Koreksi atas kredit pajak PPh Pasal 23 0728.30

89 Koreksi bunga 0728.31

90 Koreksi dividen 0728.32

91 Koreksi royalti 0728.33

92 Koreksi sewa 0728.34

93 Koreksi lain-lain 0728.35

94 Koreksi atas kredit pajak Pasal 24 0728.40

95 Koreksi atas kredit pajak Pasal 25/29 0728.50

96 Koreksi atas kredit pajak lainnya (SKFLN, dsb) 0728.60

No. Koreksi atas Penetapan Kompensasi Kerugian Nomor kode

97 Kompenssasi kerugian 0706.30

98 Kompenssasi kerugian 5 tahun kebawah 0706.31

99 Kompenssasi kerugian diatas 5 tahun sampai dengan 8 tahun 0706.32

No. Koreksi lain diluar dari angka I s/d VIII Nomor kode

100 Koreksi karena salah menerapkan tarif, dasar pengenaan pajak (tax base) dan lain

sebagainya 0717.00

20 Jenis Usaha Inti (Core

business) : Apabila dari hasil pemeriksaan terdapat perbedaan antara KLU yang dicantumkan dalam SPT Wajib Pajak dan kenyataannya, maak diisi jenis usaha inti yang ditemukan pada saat pemeriksaan

21 Komponen Utama Laporan

Keuangan Wajib Pajak : Diisi dengan data menurut SPT Wajib Pajak dan menurut hasil pemeriksaan terhadap Wajib Pajak Badan atau Pajak Orang Pribadi yang melakukan usaha atau pekerjaan bebas.

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK

Lampiran 2

Surat Edaran Direktur Jenderal Pajak Nomor : SE-10/PJ.7/1996 Tanggal : 14 Juni 1996 Nomor :

Sifat : Lampiran :

Perihal : Pengiriman DKHP

KEPADA YTH.

DIREKTUR PEMERIKSAAN PAJAK DI-

J A K A R T A

Terlampir bersama ini disampaikan DKHP untuk pengiriman bulan ... tahun ...

sebanyak ... lembar sesuai dengan rincian terlampir untuk diproses lebih lanjut.

Demikian untuk dimaklumi.

Tindasan kepada Yth.

Kepala Kantor Wilayah ...

Direktorat Jenderal Pajak (Tanpa lembar DKHP)

KEPALA KANTOR ...

_______________________________________

NIP.

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK

Lampiran 2.1

Surat Edaran Direktur Jenderal Pajak Nomor : SE-10/PJ.7/1996 Tanggal : 14 Juni 1996 DAFTAR DKIIP

BULAN : TAHUN : No.

Urut NPWP Tahn Pajak yang

diperiksa Keterangan

Lampiran 3

Surat Edaran Direktur Jenderal Pajak Nomor : SE-10/PJ.7/1996 Tanggal : 14 Juni 1996

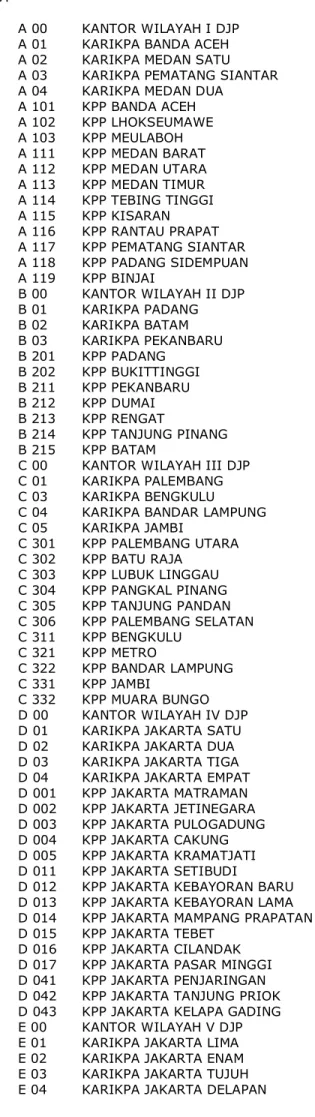

TABEL KODE UNIT KANTOR YANG MELAKSANAKAN PEMERIKSAAN NO KODE UNIT KANTOR

URUT

1. A 00 KANTOR WILAYAH I DJP 2. A 01 KARIKPA BANDA ACEH 3. A 02 KARIKPA MEDAN SATU 4. A 03 KARIKPA PEMATANG SIANTAR 5. A 04 KARIKPA MEDAN DUA

6. A 101 KPP BANDA ACEH 7. A 102 KPP LHOKSEUMAWE 8. A 103 KPP MEULABOH 9. A 111 KPP MEDAN BARAT 10. A 112 KPP MEDAN UTARA 11. A 113 KPP MEDAN TIMUR 12. A 114 KPP TEBING TINGGI 13. A 115 KPP KISARAN 14. A 116 KPP RANTAU PRAPAT 15. A 117 KPP PEMATANG SIANTAR 16. A 118 KPP PADANG SIDEMPUAN 17. A 119 KPP BINJAI

18. B 00 KANTOR WILAYAH II DJP 19. B 01 KARIKPA PADANG 20. B 02 KARIKPA BATAM 21. B 03 KARIKPA PEKANBARU 22. B 201 KPP PADANG

23. B 202 KPP BUKITTINGGI 24. B 211 KPP PEKANBARU 25. B 212 KPP DUMAI 26. B 213 KPP RENGAT

27. B 214 KPP TANJUNG PINANG 28. B 215 KPP BATAM

29. C 00 KANTOR WILAYAH III DJP 30. C 01 KARIKPA PALEMBANG 31. C 03 KARIKPA BENGKULU

32. C 04 KARIKPA BANDAR LAMPUNG 33. C 05 KARIKPA JAMBI

34. C 301 KPP PALEMBANG UTARA 35. C 302 KPP BATU RAJA

36. C 303 KPP LUBUK LINGGAU 37. C 304 KPP PANGKAL PINANG 38. C 305 KPP TANJUNG PANDAN 39. C 306 KPP PALEMBANG SELATAN 40. C 311 KPP BENGKULU

41. C 321 KPP METRO

42. C 322 KPP BANDAR LAMPUNG 43. C 331 KPP JAMBI

44. C 332 KPP MUARA BUNGO 45. D 00 KANTOR WILAYAH IV DJP 46. D 01 KARIKPA JAKARTA SATU 47. D 02 KARIKPA JAKARTA DUA 48. D 03 KARIKPA JAKARTA TIGA 49. D 04 KARIKPA JAKARTA EMPAT 50. D 001 KPP JAKARTA MATRAMAN 51. D 002 KPP JAKARTA JETINEGARA 52. D 003 KPP JAKARTA PULOGADUNG 53. D 004 KPP JAKARTA CAKUNG 54. D 005 KPP JAKARTA KRAMATJATI 55. D 011 KPP JAKARTA SETIBUDI

56. D 012 KPP JAKARTA KEBAYORAN BARU 57. D 013 KPP JAKARTA KEBAYORAN LAMA 58. D 014 KPP JAKARTA MAMPANG PRAPATAN 59. D 015 KPP JAKARTA TEBET

60. D 016 KPP JAKARTA CILANDAK 61. D 017 KPP JAKARTA PASAR MINGGI 62. D 041 KPP JAKARTA PENJARINGAN 63. D 042 KPP JAKARTA TANJUNG PRIOK 64. D 043 KPP JAKARTA KELAPA GADING 65. E 00 KANTOR WILAYAH V DJP 66. E 01 KARIKPA JAKARTA LIMA 67. E 02 KARIKPA JAKARTA ENAM 68. E 03 KARIKPA JAKARTA TUJUH 69. E 04 KARIKPA JAKARTA DELAPAN

70. E 025 KPP JAKARTA GAMBIR 71. E 026 KPP JAKARTA SAWAH BESAR 72. E 027 KPP JAKARTA KEMAYORAN 73. E 031 KPP JAKARTA PALMERAH 74. E 032 KPP JAKARTA TAMANSARI 75. E 033 KPP JAKARTA TAMBORA 76. E 034 KPP JAKARTA CENGKAREN 77. E 035 KPP JAKARTA KEBON JERUK 78. E 021 KPP JAKARTA MENTENG 79. E 022 KPP JAKARTA TANAH ABANG 80. E 023 KPP JAKARTA SENEN

81. E 024 KPP JAKARTA CEMPAKA PUTIH 82. F 00 KANTOR WILAYAH VI DJP

83. F 01 KARIKPA JAKARTA KHUSUS SATU 84. F 02 KARIKPA JAKARTA KHUSUS DUA 85. F 051 KPP PERUSAHAAN NEGARA/DAERAH 86. F 052 KPP PENANAMAN MPDAL ASING 87. F 053 KPP BADORA

88. F 054 KPP PERUSAHAAN MASUK BURSA 89 G 00 KANTOR WILAYAH VII DJP 90. G 01 KARIKPA TANGERANG 91. G 02 KARIKPA BOGOR 92. G 03 KARIKPA KARAWANG 93. G 04 KARIKPA BANDUNG SATU 94. G 05 KARIKPA BANDUNG DUA 95. G 06 KARIKPA CIREBON 96. G 401 KPP SERANG 97. G 402 KPP TANGERANG 98. G 403 KPP CIBINONG 99. G 404 KPP BOGOR 100. G 405 KPP SUKABUMI 101. G 406 KPP CIANJUR 102. G 407 KPP BEKASI 103. G 408 KPP KARAWANG 104. G 409 KPP PURWAKARTA 105. G 411 KPP SERPONG 106. G 421 KPP CIMAHI

107. G 422 KPP BANDUNG TEHALLEGA 108. G 423 KPP BANDUNG CIBEUNYING 109. G 424 KPP BANDUNG KAREES 110. G 425 KPP TASIKMALAYA 111. G 426 KPP CIREBON

112. G 428 KPP BANDUNG BOJONAGARA 113. H 00 KANWIL VIII DJP

114. H 01 KARIKPA PEKALONGAN 115. H 02 KARIKPA SEMARANG SATU 116. H 03 KARIKPA SEMARANG DUA 117. H 04 KARIKPA KUDUS

118. H 05 KARIKPA PURWOKERTO 119. H 06 KARIKPA YOGYAKARTA 120. H 07 KARIKPA SURAKARTA 121. H 501 KPP TEGAL

122. H 502 KPP PEKALONGAN 123. H 503 KPP SEMARANG BARAT 124. H 504 KPP SEMARANG TIMUR 125. H 505 KPP SALATIGA

126. H 506 KPP KUDUS 127. H 507 KPP PATI

128. H 508 KPP SEMARANG SELATAN 129. H 521 KPP PURWOKERTO 130. H 522 KPP CILACAP 131. H 523 KPP KEBUMEN 132. H 524 KPP MAGELANG 133. H 525 KPP KLATEN 134. H 526 KPP SURAKARTA 135. H 541 KPP YOGYAKARTA 136. J 00 KANWIL IX DJP

137. J 02 KARIKPA SURABAYA SATU 138. J 03 KARIKPA SURABAYA DUA 139. J 05 KARIKPA MADIUN 140. J 06 KARIKPA KEDIRI 141. J 07 KARIKPA MOJOKERTO 142. J 08 KARIKPA MALANG 143. J 09 KARIKPA JEMBER

144. J 10 KARIKPA SURABAYA TIGA 145. J 601 KPP BOJONEGORO 146. J 602 KPP MOJOKERTO 147. J 603 KPP SIDOARJO

148. J 604 KPP SURABAYA SUKOMANUNGGAL 149. J 605 KPP SURABAYA KREMBANGAN

150. J 606 KPP SURABAYA GUBENG 151. J 607 KPP SURABAYA TEGALSARI 152. J 608 KPP PAMEKASAN

153. J 609 KPP SURABAYA WONOCOLO 154. J 611 KPP SURABAYA GENTENG 155. J 621 KPP MADIUN

156. J 622 KPP KEDIRI 157. J 623 KPP MALANG 158. J 624 KPP PASURUAN 159. J 625 KPP PROBOLINGGO 160. J 626 KPP JEMBER 161. J 627 KPP BANYUWANGI 162. K 00 KANTOR WILAYAH X DJP 163. K 01 KARIKPA PONTIANAK 164. K 02 KARIKPA PALANGKARAYA 165. K 701 KPP PONTIANAK

166. K 702 KPP SINGKAWANG 167. K 711 KPP PALANGKARAYA 168. K 712 KPP SAMPIT

169. L 00 KANTOR WILAYAH XI DJP 170. L 01 KARIKPA BALIKPAPAN 171. L 02 KARIKPA SAMARINDA 172. L 03 KARIKPA BANJARMASIN 173. L 721 KPP BALIKPAPAN 174. L 722 KPP SAMARINDA 175. L 723 KPP TARAKAN 176. L 731 KPP BANJARMASIN 177. M 00 KANTOR WILAYAH XII DJP 178. M 01 KARIKPA UJUNG PANDANG 179. M 801 KPP UJUNG PANDANG 180. M 802 KPP PARE-PARE 181. M 803 KPP PALOPO 182. M 811 KPP KENDARI

183. N 00 KANTOR WILAYAH XIII DJP 184. N 01 KARIKPA MENADO

185. N 02 KARIKPA PALU 186. N 821 KPP MANADO 187. N 822 KPP GORONTALO 188. N 831 KPP PALU 189. N 832 KPP LUWUK

190. P 00 KANTOR WILAYAH XIV DJP 191. P 01 KARIKPA DENPASAR 192. P 02 KARIKPA MATARAM 193. P 03 KARIKPA KUPANG 194. P 901 KPP DENPASAR 195. P 902 KPP SINGARAJA 196. P 911 KPP MATARAM 197. P 912 KPP RABA BIMA 198. P 921 KPP MAUMERE 199. P 922 KPP KUPANG 200. P 931 KPP DILI

201. R 00 KANTOR WILAYAH XV DJP 202. R 01 KARIKPA AMBON

203. R 02 KARIKPA JAYAPURA 204. R 941 KPP AMBON

205. R 942 KPP TERNATE 206. R 951 KPP SORONG 207. R 952 KPP JAYAPURA

208. Z 99 DIREKTORAT PEMERIKSAAN PAJAK

LEMBAR PENUGASAN PEMERIKSAAN (LP2) SPT PPH DAFTAR KESIMPULAN HASIL PEMERIKSAAN (DKHP) SPT PPH

PEMERIKSAAN : PERTAMA TAMBAHAN 1 NOMOR SURAT PERINTAH PEMERIKSAAN :

2 NOMOR PENGAWASAN PEMERIKSAAN SPT : 99.X99.99.9.99999

3 NAMA WJIB PAJAK :

4 ALAMAT :

5 NPWP :

6 NPPKP :

7 NOMOR TELEPON :

8 JENIS USAHA :

KLU :

9 TAHUN PENDIRIAN USAHA :

10 KRITERIA PEMILIHAN SPT :

11 PEMBUKUAN : Manual Semikomputer

Komputer 12 SISTEM OPERASI YANG DIGUNAKAN :

13 HASIL PEMERIKSAAN :

(dalam rupiah) PAJAK

TERUTANG

MENURUT KOREKSI POKOK PAJAK SPT WP PEMERIKSA POSITIF NEGATIF

BUNGA DENDA

PPH PS. 2529 PPH PS. 21 PPH PS. 23 PPH PS. 26 PPN

14 JUMLAH JAM PEMERIKSAAN :

15 PEMERIKSAAN TAHUN SEBELUMNYA :

16 KODE UNIT KANTOR YANG MELAKUKAN PEMERIKSAAN :

17 KODE PENYELESAIAN :

18 LAPORAN KEUANGAN Ada Tidak ada

APABILA ADA, APAKAH DIPERIKSA OLEH AKUNTAN PUBLIK Ya Tidak APABILA DIPERIKSA OLEH AKUNTAN PUBLIK, :

SEBUTKAN JENIS OPINI AKUNTAN

19 RINCIAN KOREKSI :

KOREKSI

TERBESAR KODE

MASALAH JUMLAH KODE KOREKSI

A. Rp.

B. Rp.

C. Rp.

D. Rp.

E. Rp.

F. Rp.

G. Rp.

H. Rp.

I. Rp.

J. Rp.

20 JENIS USAHA INTI (CORE BUSINESS) HASIL : PEMERIKSAAN

21 KOMPONEN LAPORAN KEUANGAN :

URAIAN MENURUT SPT HASIL PEMERIKSAAN

1 AKTIVA LANCAR NON PERSEDIAAN 2 PERSEDIAAN

3 AKTIVA TETAP 4 TOTAL AKTIVA 5 UTANG DAGANG

6 UTANG LANCAR LAINNYA 7 UTANG BANK JANGKA PENDEK 8 UTANG BANK JANGKA PANJANG 9 UTANG KEPADA PEMEGANG SAHAM 10 MODAL SENDIRI

11 LABA NETO

12 PENGHASILAN/PEREDARAN/OMZET 13 HARGA POKOK PENJUALAN

14 PENYUSUTAN/AMORTISASI 15 BIAYA BUNGA

16 BIAYA OPERASI NON PENYUSUTAN DAN NON BUNGA 17 BIAYA NON OPERASI/LAIN-LAIN

18 PENGHASILAN LAIN-LAIN 19 PENGHASILAN KENA PAJAK