DAFTAR PUSTAKA

Abdul Kadir. (2003). Pengenalan Sistem Informasi. Yogyakarta: Andi Offset.

Arifin, Johar dan Fauzi, A. (2007). Aplikasi Excel Dalam Aspek Kuantitatif

Manajemen Sumber Daya Manusia. Jakarta: PT Elex Media Komputindo

Balker Alan. (2000). How To Better at ... Managing People. (Alih bahasa:

Soesanto Boedidamo). Jakarta: penerbit PT. Alex Media Komputindo

Gramedia. Web

:http://beta.stialanbandung.ac.id/images/stories/jurnal_administrasi/105-03memen.pdf

Bastian, Indra, (2005). Akuntansi Sektor Publik: Suatu Pengantar, Erlangga,

Jakarta.

Bodnar, George H., William S. Hopwood, diterjemahkan oleh Amir Abadi Jusuf,

(2001). Sistem Informasi Akuntansi, Edisi Keenam, Jakarta : Salemba

Empat.

Burhan Bungin. (2010). Penelitian Kualitatif. Jakarta: Kencana Prenada Media

Group

Cushing, Barry E., diterjemahkan oleh La Midjan, (2000). Sistem Informasi

Akuntansi Pendekatan Manual Praktika Penyusunan Metode dan

Prosedur, Bandung : Lembaga Informasi Akuntansi.

Halim, Abdul, (2001). Akuntansi Sektor Publik: Akuntansi Keuangan Daerah,

Salemba Empat, Jakarta

Ikin Solikin (2011). Pengaruh Penerapan Akuntansi Pemerintahan,Kualitas

Informasi Akuntansi Dan Kualitas Aparatur Pemerintahan Daerah

Terhadap Good Government Governance Dan Implikasinya Terhadap

Kinerja Keuangan. Bandung.

Jogiyanto H.M. (2001). Analisis dan Desain Sistem Informasi: Pendekatan

terstruktur teori dan praktek aplikasi bisnis, Yogyakarta: Andi.

Krina. (2003). Indikator dan Alat Ukur Prinsip Transparasi, Partisipasi dan

Akuntabilitas. Web: http://www.goodgovernance.com

Krismiaji, 2005. Sistem Informasi Akuntansi, Edisi Kedua; Yogyakarta :

Akademi Manajemen. Perusahaan YKPN.

Latifah, Lyna dan Sabeni, Arifin. 2007. Faktor Keprilakuan Organisasi Dalam

Implementasi Sistem Akuntansi Keuangan Daerah (Studi Empiris pada

Pemerintah Kabupaten dan Kota di Jawa Tengah dan DaerahIstimewa

Yogyakarta). Simposium Nasional Akuntansi X. Makasar. 2007. ASPP-13.

Mardiasmo, (2004). Akuntansi Sektor Publik. CV Andi Offet. Yogyakarta

Mardiasmo, (2008). Perpajakan Edisi Revisi, CV Andi Offet. Yogyakarta.

Mardiasmo, (2009). Otonomi dan Manajemen Keuangan Daerah. Andi.

Yogyakarta.

Masyarakat Transparasi Indonesia. (2006). Meraih Kembali Kepercayaan

Masyarakatmelalui Good Governance. Jurnal Transparsi Edisi 14. Web:

http://www.transparasi.or.id/majalah/edisi14/14berita_1.html.

Moleong, Lexi J. (2007). Metodologi Penelitian Kualitatif. Bandung; PT Remaja

Rosdakarya

Mulyadi, (2001). Sistem Akuntansi, Edisi Ketiga, Cetakan Ketiga, Penerbit

Salemba Empat, Jakarta.

Marshall B. Romney, Paul John Steinbart, (2003). Accounting Information

Systems, Ninth Edition, Prentice Hall.

O’Brien, J.A & Marakas, G.M, (2006). Intruduction to Information Systems,

McGraw-Hill/Irwin. New York.

Peraturan Menteri Keuangan, Nomor 46 / PMK.02/ 2006, Tentang Tata Cara

Penyampaian Informasi Keuangan Daerah, Jakarta.

Peraturan Pemerintah (PP) No 7 Tahun 2008 Tentamg Dekonsentrasi dan Tugas

Pembantuan, Jakarta.

Peraturan Pemerintah Republik Indonesia No. 24 Tahun 2005, 2007, Standar

Akuntansi Pemerintahan (SAP), Cetakan I, Penerbit Pustaka Yustisia,

Peraturan Pemerintah (PP) No 56 Tahun 2005 Tentang Sistem Informasi

Keuangan Daerah, Jakarta.

Peraturan Pemerintah (PP) No 58 Tahun 2005 Tentang Pengelolaan Keuangan

Daerah , Jakarta

Peraturan Pemerintah (PP) No 59 tahun 2007 Tentang Perubahan atas

Permendagri Nomor 13 Tahun 2006 tentang pedoman pengeloaan

keuangan daerah.

Peraturan Pemerintah (PP) No 65 Tahun 2010 Tentang Perubahan Sistem

Informasi Keuangan Daerah, Jakarta.

Peraturan Pemerintah (PP) No 71 Tahun 2010 Tentang Standar Akuntansi

Pemerintahan, Jakarta.

Peraturan Standar Akuntansi Pemerintahan (PSAP) No 02 Tentang dalam

penyajian laporan realisasi anggaran yang disusun dan disajikan dengan

menggunakan anggaran berbasis kas.

Rudi Kurniawan, (2010). Sistem Informasi Keuangan Daerah dan Good

Governance. Jurnal Ekonomi, Bisnis dan Kewirausahaan Volume 1, No.1.

Sedarmayanti, (2004). Good Governance (Kepemerintahan yang Baik): CV.

Mandar Maju

Sistem Akuntansi Pemerintah Pusat (SAAP) yang dirancang untuk dirancang

keuangan pemerintah dalam mencapai pemerintahan yang baik, meliputi

akuntabilitas, manajerial dan transparansi. Jakarta.

Suara Merdeka, 2012, Pemrov Jabar Opini Wajar Tanpa Pengecualin (WTP),

2012

SubDit. Informasi Keuangan Daerah, Direktorat Pembiayaan dan Informasi

Keuangan Daerah, Direktorat Jenderal Anggaran dan Perimbangan

Keuangan , Slide Sistem Informasi Keuangan Daerah ( PP 56 / 2005 dan

PMK 46 / 2006) , Jakarta.

Sugiyono. (2008). Metode Penelitian Kuantitaif Kualitatif dan R & D. Bandung:

Alfabeta.

Tata Sutabri.(2005). Sistem Informasi Manajemen.

USDR (urban Sector Development Reform Project). 2006. Reformasi Pengelolaan

Keuangan. Web:

http://www.usdrp-indonesia.org/files/dowloadContent/72.ppt

Veitzal Rifai, Henry Simamora (2004). Manajemen Sumber Daya Manusia.

Cetakan Kedua. Gramedia Pustaka Utama. Jakarta.

Wahyono, Teguh. (2004). Sistem Informasi (Konsep Dasar, Analisis, Desain dan

Widodo, Joko, (2001). Good Governance: Insan cendekia Pemerintah Kabupaten

dan Kota di Jawa Tengah dan DaerahIstimewa Yogyakarta). Simposium

Nasional Akuntansi X. Makasar. 2007. ASPP-13.

Wilkinson. (2000). Accounting Information Systems: Essential Concepts and

Application. Fourth Edition: John Wiley and Sons.Inc.

LAMPIRAN-LAMPIRAN

Lampiran 1 Formulir Frekuensi Bimbingan

Lampiran 2 Formulir Perbaikan (REVISI)

Lampiran 3 Fomulir Persetujuan Perbaikan (REVISI ) Usulan Penelitian

Lampiran 4 Formulir Perbaikan (REVISI)

Lampiran 5 Formulir Perbaikan (REVISI) Skripsi

Lampiran 6 Hasil Wawancara

Lampiran 7 Surat Keterangan Telah Melakukan Penelitian

BAB I

PENDAHULUAN 1.1 Latar Belakang Penelitian

Pemerintahan daerah merupakan sub sistem dari pemerintahan nasional

dan secara implisit masalah pembinaan serta pengawasan terhadap pemerintah

daerah merupakan bagian intergral dari sistem penyelenggaraan pemerintahan,

maka pengawasan atas penyelanggaraan pemerintah daerah oleh Pemerintahan.

Walikota merupakan pemimpin yang ditunjukan untuk menjamin agar

penyelenggaraan pemerintah pusat dan daerah dapat berjalan sesuai dengan

rencana dan ketentuan perundang-undangan. Dan yang menjadi urusan dari

pemerintah pusatnya sendiri adalah moneter, kebijakan luar negri, pertahanan

keamanan, dan agama selain dari itu merupakan perhatian dari daerah (DPRD).

Teknologi saat ini telah mengubah cara organisasi publik untuk

berhubungan dengan publik. Pada bidang akuntansi sendiri penggunaan teknologi

sudah banyak dipakai terutama dalam menyajikan laporan keuangan. Karena

banyaknya masalah-masalah yang terkadang sering muncul dalam penyajian

laporan keuangan yang dialami oleh organisasi baik perusahaan swasta

(nonpublik) dan pemerintahan (publik) seperti masalah yang biasa terjadi antara

lain keterlambatan waktu pelaporan, akurasi, dan realibilitas dan kelemahan akan

kemampuan yang disebabkan oleh faktor intern itu sendiri. Pemerintahan Daerah

merupakan salah satu organisasi yang berkepentingan dengan teknologi informasi

karena dengan menerapkan penggunaan teknologi informasi yang tentu saja bisa

keuangan, pengaturan mengenai informasi keuangan daerah telah diatur dalam

UU No. 33 Tahun 2004 Tentang Perimbangan Keuangan Antara Pemerintah Pusat

dan Pemerintah Daerah, Pada Peraturan Pemerintah No. 56 Tahun 2005 tentang

Sistem Informasi Keuangan Daerah (SIKD) yang telah melakukan perubahan

dengan Peraturan Pemerintah No. 65 Tahun 2010 tentang SIKD yaitu suatu sistem

yang mendokumentasikan, menadministrasikan, serta mengelolah keuangan

daerah dan data terkait lainnya menjadi informasi yang disajikan kepada

masyarakat dan sebagai bahan pengambilan keputusan dalam rangka perencanaan,

pelaksanaan, dan pelaporan pertanggungjawaban pemerintah daerah (pasal 15).

Pemerintah wajib untuk menyelenggarakan Sistem Informasi Keuangan

Daerah (SIKD) guna menjawab kebutuhan informasi keuangan oleh masyarakat

publik, dalam Peraturan Menteri Keuangan No. 46 Tahun 2006 Tentang Tata Cara

Penyampaian Informasi Keuangan Daerah dan Pemerintah Daerah wajib

menyampaikan data/informasi yang berkaitan dengan keuangan daerah kepada

Pemerintah. SIKD yang dikembangkan dengan basis teknologi informasi, didesain

sedemikian rupa agar bisa menjadi sarana untuk pengumpulan, pengolahan,

penyajian, dan referensi, serta proses komunikasi data/informasi keuangan daerah

Departemen Keuangan dengan Pemerintah daerah dan para pemilik atau pengguna

informasi keuangan daerah lainnya. SIKD menyajikan berbagai informasi baik

informasi keuangan maupun non keuangan. Data keuangan utama terdiri dari

APBD, Dana Perimbangan, Neraca Daerah, Laporan Arus Kas, Catatan atas

Laporan Keuangan Daerah, Laporan Keuangan Perusahaan Daerah, dan data yang

Fenomena yang terlihat baru-baru ini Badan Pemeriksa Keuangan (BPK)

Jabar menyampaikan Pemprov Jabar mendapat opini wajar tanpa pengecualian

(WTP) atas laporan keuangan tahun anggaran 2011. Menurut Slamet Kurniawan

selaku ketua BPK Jabar neraca, laporan realisasi dan arus kas serta catatan dalam

semua hal material telah disajikan wajar sesuai dengan Standar Akuntansi

Pemerintahan (SAP). (Suara Merdeka, 2012) dengan begitu dewasa ini

pemerintah telah mengusahakan untuk menerapkan sistem aplikasi yang

memudahkan kinerja pemerintah dalam menjalankan tugas dan

mempublikasikannya pada masyarakat.

Akan tetapi, keberhasilan Pemprov Jabar mendapat opini WTP tersebut

disisi lain terdapat kondisi yang kurang sesuai dalam penerapan SIKD di Pemprov

Jabar. Hal tersebut diperoleh dari pra penelitian yang dilakukan di Pemprov Jabar,

dimana menurut salah satu sumber disebutkan bahwa penerapan SIKD masih

belum maksimal, sebagaimana dalam uraian berikut:

“SIKD telah diterapkan di pemerintahan khusunya di pemerintah provinsi Jawa Barat, namun pada kenyataannya SIKD di Provinsi Jawa Barat baru dimanfaatkan 50 persen saja dan karena baru penatauasahaan dan laporan realisasi anggaranya. Sedangkan untuk laporan arus kas, neraca dan catatan atas laporan keuangan harus secara manual.”

Ini sebagai petunjuk awal bahwa masih ada kelemahan-kelemahan dalam

penerapan SIKD dan faktor-faktor yang menghambat dalam penerapan SIKD.

Dalam SIKD yang telah diterapkan di Pemprov Jabar laporan keuangannya masih

ada yang dikerjakan secara manual. SIKD merupakan salah satu aplikasi teknologi

informasi yang sekarang digunakan di lembaga pemerintah baik di tingkat

satu sama lain karena melibatkan suatu sistem teknologi informasi yang

didalamnya terdapat segala urusan pemerintahan terintegrasi dalam suatu sistem,

khususnya yang berhubungan dengan sistem akuntansi yang menyebabkan SIKD

dalam penerapannya memungkinkan akan terjadi suatu kombinasi yang cukup

kompleks dan intensif antara orang dan pengguna, hardware, software, data, dan

prosedur. Suatu keberhasilan implementasi sistem tidak hanya ditentukan pada

penguasaan teknis belaka, namun banyak penelitian menunjukkan bahwa faktor

perilaku dari individu pengguna sistem sangat menentukan kesuksesan

implementasi (Bodnar dan Howpood, 1995).

Dimana pengaruh sumber daya manusia pun bisa menunjukan apakah

informasi telah sesuai dengan keinginan publik atau masyarakat. Penyelenggaran

SIKD dilaksanakan baik di pusat maupun di daerah. SIKD regional

diselenggarakan oleh masing-masing pemerintahan daerah selama ini dikenal oleh

masyarakat dengan nama Sistem Informasi Pengelolaan Keuangan Daerah

(SIPKD). Penyelenggaraan SIKD difasilitasi oleh Departemen Dalam Negri.

SIKD yang diselenggarakan oleh Pemerintah disebut dengan SIKD Nasional.

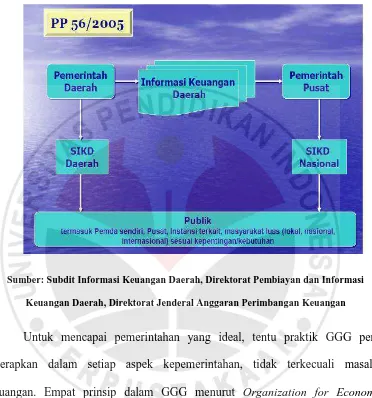

Gambar di bawah ini menunjukkan bagaimana SIKD masing-masing daerah

Gambar 1.1

SIKD Pada Masing-masing Daerah yang Akan Menjadi Sumber SIKD Nasional

Sumber: Subdit Informasi Keuangan Daerah, Direktorat Pembiayan dan Informasi

Keuangan Daerah, Direktorat Jenderal Anggaran Perimbangan Keuangan

Untuk mencapai pemerintahan yang ideal, tentu praktik GGG perlu

diterapkan dalam setiap aspek kepemerintahan, tidak terkecuali masalah

keuangan. Empat prinsip dalam GGG menurut Organization for Economic

Cooperation and Development diantaranya keadilan, transparansi, dapat dikontrol

dan tanggungjawab dapat dilaksanakan dengan bantuan SIKD karena SIKD

memiliki fungsi seperti yang dikemukakan oleh salah satu pegawai di Pemprov

bahwa SIKD merupakan alat pertanggungjawaban dimana salah satunya untuk

mengevaluasi laporan keuangan dengan efisien dan efektif dimana sesuai dengan

tujuan dari GGG. Hakikatnya penyelenggaraan pemerintah atau kepemerintahan

Pada Peraturan Pemerintah (PP) 56 Tahun 2005 tentang Sistem Informasi

Keuangan Daerah yang telah melakukan perubahan dengan Peraturan Pemerintah

No. 65 Tahun 2010 dimana pemerintah telah menerapkan sistem tersebut

diharapkan dapat membantu kepala daerah dalam mewujudkan akuntabilitas

pemerintah daerah menuju pemerintahan yang baik atau Good Government

Governance. Implementasi Good Government Governance dalam pemerintahan

secara sederhana adalah menerapkan prinsip Good Government Governance

kedalam sistem dan pengelolaan pemerintahan daerah dengan baik dan benar.

Karena apabila dihubungkan dengan kedua pemahaman tersebut, maka

seharusnya sistem informasi keuangan daerah merupakan solusi bagi pemerintah

daerah untuk mempertanggungjawabkan aktivitasnya kepada masyarakat. Karena

dalam sistem informasi keuangan daerah diatur bagaimana informasi

pertanggungjawaban pengelolaan keuangan daerah harus dibuat untuk

diinformasikan kepada masyarakat. Menurut Standar Akuntansi Pemerintahan,

informasi yang disajikan dalam laporan keuangan bertujuan umum untuk

memenuhi kebutuhan informasi dari semua kelompok tertentu.

Berdasarkan hasil paparan di atas peneliti ingin mengadakan penelitian

lebih lanjut dan lebih mendalam pada penerapan SIKD di Pemprov Jabar. Apakah

dengan diterapkanya SIKD ini dapat mendorong pemerintah dalam mewujudkan

prinsip Good Government Governance. Karena seharusnya dengan adanya

aplikasi ini pemerintah dapat terbantu dalam menyusun laporan keuangan.

Penelitian ini pun melanjutkan penelitian sebelumnya dari Rudy Kurniawan

Governance” dimana peneliti sebelumnya menyarankan untuk mengadakan

penelitian setelah diterapkannya SIKD apakah dapat mewujudkan prinsip dari

Good Government Governance dan hubungan SIKD dengan Good Government

Governance itu seperti apa. Dan hasil pada penelitian terdahulu disebutkan bahwa

dalam penerapan SIKD ini apabila telah dilaksanakan dengan baik maka, sistem

ini dapat menjadi daya dorong untuk menuju tat pemerintahan yang baik, metode

penelitian yang dilakukan oleh peneliti sebelumnya adalah metode kualitatif

deskriptif. Perbedaan penelitian ini dengan penelitian sebelumnya adalah peneliti

tidak hanya menfokuskan pada saat diterapkanya SIKD, tetapi juga melakukan

penelitian usaha apa yang dilakukan oleh Pemprov Jabar dalam mengatasi

permasalahan tersebut dan faktor apa saja yang menghambat dalam penerapan

SIKD, dan peran SIKD dalam mewujudkan GGG.

Namun dalam penerapanya SIKD apakah benar-benar telah terasa manfaat

penggunaan SIKD terutama dalam mewujudkan prinsip Good Government

Governance pada pemerintah provinsi Jawa Barat, disini peneliti mencoba untuk

mengkaji lebih dalam lagi dimana dalam penelitian kualitatif akan memperoleh

hasil temuan informasi ataupun data yang baru yang berkaitan dengan tema yang

terkait dalam penelitian ini. Penelitian ini bukan data kuantitatif sehingga tidak

ada alat ukur yang dapat digunakan, oleh karena itu penulis menggunakan metode

kualitatif. Dimana pada peneliti ingin melanjutkan penelitian ini dengan metode

kualitatif deskriptif karena pada penelitian sebelumnya, dan peneliti ingin jauh

lebih memahami lebih dalam lagi tentang penerapan SIKD dalam mewujudkan

metode penelitian kualitatif masalah yang berkaitan dengan permasalahan di atas

akan dapat diungkapkan, maka dari itu penulis memberi judul penelitian ini

“Analisis Penerapan Sistem Informasi Keuangan Daerah (SIKD) Dalam

Menunjang Good Government Governace (GGG)” (Studi Kasus Pada Pemerintah Provinsi Jawa Barat).

1.2 Rumusan Masalah

Agar pembahasan dalam penulisan yang saya buat ini mencapai sasaran

yang tepat maka yang dijadikan permasalahan yang diuraikan di atas, maka

dirumuskan sebagai berikut:

1. Faktor-faktor apa saja yang menyebabkan SIKD di Pemrov Jabar belum

sepenuhnya berjalan dengan maksimal?

2. Usaha apa yang telah dilakukan Pemrov Jabar dalam mengatasi kelemahan

penerapan SIKD?

3. Bagaimana peran SIKD dapat mewujudkan prinsip GGG?

1.3 Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

Berdasarkan uraian latar belakang dan rumusan masalah diatas, maka

maksud dari penelitian ini adalah untuk mengetahui fakta, mengkaji dan meneliti

data dan hal-hal yang berkaitan dengan permasalahan yang berkaitan dengan

penerapan SIKD dalam mewujudkan prinsip Good Government Governance dan

Selain itu, penelitian ini dilakukan untuk mengetahui faktor-faktor yang

menimbulkan penerapan SIKD tidak berjalan secara maksimal, dan juga untuk

mengetahui bagaimana upaya dari Pemprov Jabar setelah diterapkannya SIKD

tapi pada kenyataannya masih terdapat kelemahan-kelemahan pada aplikasinya.

1.3.2 Tujuan Penelitian

Sesuai dengan rumusan masalah, tujuan penelitian ini adalah:

1. Untuk mengetahui faktor-faktor yang menyebabkan SIKD belum

sepenuhnya berjalan dengan maksimal.

2. Mengetahui usaha yang dilakukan Pemerintah Pemprov bahwa masih

terdapat kelemahan pada penerapan SIKD.

3. Mengetahui peran SIKD dalam mewujudkan prinsip GGG yang

diantaranya meliputi transparansi, akuntabilitas, dan responsibilitas.

1.4 Kegunaan Penelitian 1.4.1 Kegunaan Praktis

Dengan adanya penelitian ini penulis dapat menganalisis penerapan SIKD

pada pelaporan keuangan di Pemrov Jabar sehingga SIKD ini dilaksanakan

dengan sebaiknya, tentunya sistem ini dapat menjadi daya dorong untuk menuju

tata pemerintahan yang baik (Good Government Governance). Begitu juga

Pemerintah dapat memanfaatkan Sistem Informasi Keuangan Daerah (SIKD) ini

dan proses kerja pemerintah terutama dapat menjadi sebagai salah satu instrumen

untuk meningkatkan transparasi dan akuntabilitas di mata masyarakat.

1.4.2 Kegunaan Teoritis

Pada penelitian ini diharapkan dapat memberikan atau memperluas

pengetahuan peneliti dan pembaca serta dapat menjadi bahan tambahan

pengembangan wawasan di bidang Ilmu Akuntansi Sektor Publik. Dan

menjadikan penelitian ini sebagai bahan referensi serta acuan bagi penelitian

BAB III

OBYEK DAN METODE PENELITIAN

3.1 Obyek Penelitian

Sesuai dengan masalah yang dibahas dalam penelitian ini dan

berhubungan dengan yang terjadi sekarang, dimana tujuan dari penelitian ini

adalah mengetahui bagaimana pemahaman tentang penerapan SIKD pada laporan

keuangan, penelitian ini ditujukan pada pegawai di Pemprov Jabar. Alasan

memilih tempat tersebut sebagai obyek penelitian karena berdasarkan hasil dari

pra penelitian yang telah dilakukan, peneliti menemukan ada fenomena yang unik

dan menarik untuk diteliti pada penerapan SIKD ini. Sehingga pada penelitian ini

peneliti merasa lebih tertantang untuk diteliti lebih lanjut dan juga diharapkan dari

obyek penelitian ini dapat mendapatkan informasi dan penjelasan yang lebih

mendalam.

Adapun waktu pelaksanaan dari penelitian ini adalah sekitar satu bulan

sampai dengan data yang dibutuhkan untuk penelitian ini sudah dianggap jenuh

3.2 Metode Penelitian

3.2.1 Desain Penelitian

Pada penelitian ini peneliti melakukan penelitian kualitatif dengan

pendekatan fenomenologi agar tujuan penelitian dapat tercapai, dimana pada

penekatan fenomenalogi peneliti dapat mengamati secara langsung realitas yang

terjadi, sehingga dapat memperoleh informasi yang mendalam dan lebih ke

perilaku sosial berusaha untuk memahami peristiwa beserta kaitannya terhadap

orang-orang biasa dalam situasi tertentu. Penelitian kualitatif menurut Lexy J.

Moleong (2007:6) adalah:

Penelitian kualitatif adalah penelitian yang bermaksud untuk memahami fenomena tentang apa yang dialami oleh subyek penelitian misalnya perilaku, persepsi, motivasi, tindakan, dll. Secara holostik dan dengan cara deskripsi dalam bentuk kata-kata dan bahasa, pada suatu konteks khusus yang alamiah dan dengan memanfaatkan berbagai metode alamiah.

Sedangkan menurut Sugiyono (2010:1) penelitian kualitatif adalah:

Penelitian yang digunakan untuk meneliti pada kondisi yang alamiah, (sebagai lawannya adalah eksperimen) diamana peneliti adalah sebagai instrumen kunci, teknik pengumpulan data dilakukan secara tringulasi (gabungan), analisis data bersifat induktif yang artinya suatu analisis bedasarkan data yang diperoleh kemudian dikembangkan sehingga menjadi hipotesis, dan hasil penelitian kualitatif lebih menekannkan makna dari pada generalisasi.

Berdasarkan pendapat yang dikemukakan oleh para ahli dapat disimpulkan

bahwa penelitian kualitatif berfokus pada suatu masalah yang ditemukan dan

nantinya akan mendapatkan sebuah teori yang baru dimana pada penelitian

kualitatif mendapatkan data secara induktif dan lebih mementingkan proses

Penelitian ini merupakan penelitian deskriptif kualitatif yang merupakan

salah satu pendekatan yang digunakan untuk membedah fenomena yang diamati

di lapangan oleh peneliti, menurut Endang Danial dan Nanan Warsiah (2009:62)

metode deskriptif adalah “Metode yang bertujuan untuk menggambarkan secara

sistematik suatu situasi, kondisi obyek bidang kajian pada suatu waktu secara

akurat”. Tujuan metode ini untuk memperlihatkan keberadaan suatu fenomena

yang ada.

Peneliti mencoba menggambarkan pemahaman atas suatu fenomena

tertentu, dalam penelitian ini peneliti menemukan hasil temuan dilapangan bahwa

pada penerapan SIKD masih terdapat beberapa hambatan, dan SIKD berperan

dalam meweujudkan prinsip Good Government Governance. Peneliti telah

mencari jawaban atas pertanyaan yang muncul dari masalah ini yang berkaitan

dengan rumusan masalah pada penelitian ini.

3.2.2 Sumber Data dan Teknik Pengumpulan Data

Sumber data yang digunakan untuk penelitian ini adalah data primer dan

sekunder. Data sekunder adalah data yang diperoleh secara tidak langsung karena

datanya sudah tersedia sehingga penulis tinggal mencari dan mengumpulkan data

tersebut sedangkan data primer merupakan data yang didapatkan langsung dari

narasumber atau informan.

Menurut Sugiyono (2007:218-219) tehnik penentuan informan dalam

Purposive sampling adalah teknik pengambilan sampel sumber data dengan pertimbangan tertentu. Pertimbangan tertentu dapat diartikan bahwa informan yang kita pilih dianggap paling tahu tentang apa yang kita harapkan, atau mungkin sebagai penguasa sehingga akan memdahkan peneliti menjelajahi objek/situasi sosial yang diteliti.

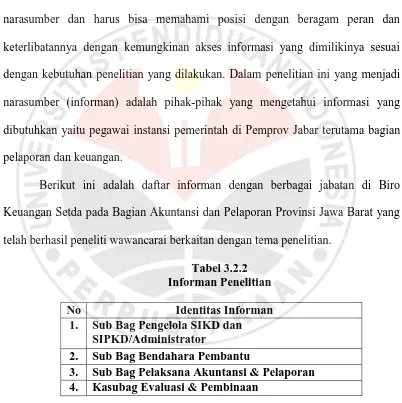

Metode Purposive sampling dalam penelitian peneliti telah memilih

narasumber dan harus bisa memahami posisi dengan beragam peran dan

keterlibatannya dengan kemungkinan akses informasi yang dimilikinya sesuai

dengan kebutuhan penelitian yang dilakukan. Dalam penelitian ini yang menjadi

narasumber (informan) adalah pihak-pihak yang mengetahui informasi yang

dibutuhkan yaitu pegawai instansi pemerintah di Pemprov Jabar terutama bagian

pelaporan dan keuangan.

Berikut ini adalah daftar informan dengan berbagai jabatan di Biro

Keuangan Setda pada Bagian Akuntansi dan Pelaporan Provinsi Jawa Barat yang

telah berhasil peneliti wawancarai berkaitan dengan tema penelitian.

Tabel 3.2.2 Informan Penelitian

No Identitas Informan

1. Sub Bag Pengelola SIKD dan SIPKD/Administrator

2. Sub Bag Bendahara Pembantu

3. Sub Bag Pelaksana Akuntansi & Pelaporan 4. Kasubag Evaluasi & Pembinaan

Lalu peneliti juga mencoba mendapatkan data sekunder dimana peneliti

mencoba mengumpulkan data dengan mengunakan dokumen dan arsip. Dokumen

dan arsip merupakan bahan tertulis yang berkaitan dengan suatu peristiwa atau

Menunjang Good Government Governance di Pemerintah Provinsi Jawa Barat.

Sumber data yang berupa dokumen dalam penelitian ini diambil dari http: //

www.djpk.depkeu.go.id./

Setelah data ditentukan, selanjutnya teknik pengumpulan data agar

mendapatkan data sesuai dengan tujuan dari penelitian dan memenuhi standar

yang diinginkan oleh peneliti. Adapun teknik pengumpulan data pada penelitian

ini dilakukan dengan cara, antara lain:

1. Wawancara

Merupakan kegiatan untuk mendapatkan informasi dengan cara

bertanya langsung kepada informan, dimana peneliti membuat kerangka

dan garis-garis besar pokok-pokok yang ditanyakan dalam proses

wawancara. Dalam penelitian ini dilakukan dengan mengadakan

percakapan yang mendalam yang diarahkan pada masalah tertentu dengan

para informan yang sudah dipilih untuk mendapatkan data yang

diperlukan. Teknik wawancara ini tidak dilakukan dengan stuktur yang

ketat dan formal agar informasi yang dikumpulkan memiliki kapasitas

yang cukup, hanya saja untuk memberikan pedoman dalam rangka

wawancara maka penulis membuat pedoman wawancara. Wawancara telah

dilakukan sesuai dengan waktu yang telah ditetapkan antara peneliti

dengan informan yang terkait pada pegawai akuntansi dan pelaporan di

2. Telaah Dokumen

Telaah dokumen digunakan dengan maksud untuk melihat semua

dokumen baik berupa undang-undang dan peraturan pemerintah maupun

referensi dari setiap bahan tertulis. Telaah dokumen dalam penelitian ini

dilakukan untuk menelusuri dan menemukan informasi tentang Sistem

Informasi Keuangan Daerah (SIKD) dalam menunjang Good Governace

Government (GGG) di Pemprov Jabar dari berbagai dokumen yang

tercatat agar data yang diperoleh legih absah. Seluruh data yang diperoleh

melalui observasi, wawancara dan studi dokumentasi dicatat dalam catatan

lapangan yang memuat deskripsi yang luas tentang Sistem Informasi

Keuangan Daerah (SIKD) dalam menunjang Good Governace

Government (GGG) di Pemprov Jabar. Pencatatan dilakukan secara

selektif sesuai dengantujuan penelitian, peneliti memilih fakta dan

informasi mana yang harus diperhatikan atau dicatat dan mana yang harus

diabaikan, fakta dan informasi yang dicatat itulah yang dijadikan data.

3.2.3 Instrumen Penelitian

Pada penelitian kualitatif yang menjadi instrumen utama pada penelitian

ini adalah peneliti itu sendiri, karena pada awalnya permasalah dalam penelitian

kualitatif belum jelas dan pasti. Karena pada dasarnya peneliti harus berperanserta

dalam melakukan pengamatan yang lebih mendalam dimana peneliti harus

benar-benar memahami metode kualitatif, menguasai bidang yang sudah diteliti, siap

Selain itu peneliti juga telah terjun langsung ke lapangan serta berinteraksi

dengan orang-orang yang berkaitan lansung dalam tujuan dari penelitian ini, pada

saat pengumpulan data di lapangan dapat dilakukan dengan beberapa cara seperti

mencatat informasi yang telah ditemukan, lalu bisa juga dengan menggunakan alat

perekam atau tape recorder. Karena pada penelitian kualitatif tidak ada sampel

acak, tetapi sampel bertujuan (purposive sampling) (Lexy J. Moleong 2007:224).

Yaitu sampel yang dipilih adalah orang yang memilki kemampuan dalam bidang

yang telah diteliti oleh penulis dan mampu memberikan informasi yang

dibutuhkan.

Dimana yang dimaksud dengan interaksi peneliti dengan pihak yang

mampu memberikan informasi sesuai dengan tujuan dengan tujuan dari peneliti

adalah dengan bentuk interaksi peneliti dengan pegawai Pemprov Jabar yang

mengetahui lebih mendalam tentang SIKD dan juga Good Government

Governance. Peneliti telah mencari tahu faktor apa yang menyebabkan SIKD

belum berjalan dengan maksimal serta upaya yang dilakukan oleh Pemerintah

Pemprov Jabar bahwa pada penerapan SIKD masih terdapat kelemahan dalam

penerapannya. Dari penelitian ini data yang didapat dan dikumpulkan melalui

rekaman hasil wawancara atau catatan tertulis antara peneliti dengan informan

yang terkait.

3.2.4 Teknik Analisis Data

Pada penelitaian kualitatif, data yang didapatkan berupa data dengan

teknil pengumpulan data. Maka dari itu diperlukan penyusunan data secara

sistematis yang disebut analisis data. Bogdan & Biklen (dalam Lexi J. Moleong,

2007:248) mengatakan bahwa:

Analisis data kualitatif adalah upaya yang dilakukan dengan jalan bekerja dengan data, mengorganisasikan data, memilah-milahnya menjadi satuan yang dapat dikelola, mensintesiskannya, mencari dan menemukan pola, menemukan apa yang penting dan apa yang dipelajari, dan memutuskan apa yang dapat diceritakan pada orang lain.

Analisis data dalam penelitian berupa:

1. Reduksi Data (Data Reduction)

Menurut Sugiyono (2008) reduksi data adalah:

Mereduksi data berarti merangkum, memilih hal-hal yang pokok, memfokuskan pada hal-hal yang penting, dicari tema dan polanya. Dengan demikian data yang telah direduksi akan memberikan gambaran yang lebih jelas, dan mempermudah peneliti untuk melakukan pengumpulan data selanjutnya, dan mencarinya bila diperlukan.

Reduksi data merupakan komponen pertama analisis data yang

mempertegas, memperpendek, membuat fokus, membuang hal yang tidak

penting dan mengatur data sedemikian rupa sehingga simpulan peneliti

dapat dilakukan.

Proses analisa data dimulai dengan menelaah seluruh data yang

tersedia dari berbagai sumber yaitu wawancara, mempelajari, mengamati

dan memahami dokumen resmi ataupun data tentang Sistem Informasi

Keuangan Daerah (SIKD) dalam Menunjang Good Government

2. Sajian Data (Display Data)

Setelah dilkukannya reduksi data, langkah selanjutnya yaitu

display data adalah penyajian secara singkat agar peneliti dapat menguasai

data dan tidak tenggelam dalam tumpukan detail.

Menurut Sugiyono (2008:249), dalam penelitian kualitatif

penyajian data bisa dilakukan dalam bentuk uraian singkat, bagan,

hubungan antar kategori, flowchart dan sejenisnya.

Display data bertujuan agar dapat melihat gambaran keseluruhan

untuk mengambil kesimpulan secara tepat dari bagian yang menjadi hasil

penelitian. Dalam hal ini pembuatan display data meliputi : latar belakang

masalah, rumusan masalah, tujuan penelitian, pertanyaan penelitian,

deskripsi hasil wawancara di Pemprov Jabar, analisis data yang diperoleh,

kesimpulan dari hasil penelitian serta saran.

3. Conclusing Drawing (Verification)

Menurut Sugiyono (2008:252), kesimpulan dalam penelitian

kualitatif mungkin dapat menjawab rumusan masalah yang disebutkan

sejak awal, tetapi mungkin juga tidak. Hal ini dikarenakan rumusan

masalah ataupun masalah dalam kualitatif dapat berubah dan bersifat

sementara dan masih berkembang setelah dilaksanakan penelitian.

Kesimpulan sementara yang telah dirumuskan masih terus diverifikasi

3.2.5 Teknik Pengujian Kredebilitas Data

Hasil penelitian kualitatif seringkali diragukan karena dianggap tidak

memenuhi syarat validitas data realibilitas, oleh sebab itu ada cara-cara

memperoleh tingkat kepercayaan yang dapat digunakan unuk memenuhi kriteria

kredibilitas (validitas internal). Menurut Burhan Bungin (2007:330), tringulasi

dengan sumber data dilakukan dengan membandingkan dengan mengecek balik

derajat kepercayaan suatu informasi yang diperoleh melalui waktu dan cara yang

berbeda dalam penelitaian kualitatif. Tringulasi sumber data ini adalah sebagai

berikut (Paton, 987, Burhan Bungin, 2010:257):

(1) membandingkan data hasil pengamatan dengan hasil wawancara, (2) membandingkan apa yang dikatakan orang di depan umum dengan apa yang dikatakan secara pribadi, (3) membandingkan dengan apa yang dikatakan orang-orang tentang situasi penelitian dengan apa yang dikatakan sepanjang waktu, (4) membandingkan keadaan dan perspektif seseorang dengan berbagai pendapat dan pandangan orang lain seperti rakyat biasa, orang yang berpendidikan menengah atau tinggi, orang yang berada dan orang pemerintahan, (5) membandingkan hasil wawancara dengan isi suatu dokumen yang berjaitan.

Dengan begitu pada penelitian ini peneliti dituntut harus mampu

melakukan wawancara ulang dengan beberapa orang yang sama di tempat atau

waktu yang berbeda dimana pihak-pihak tersebut telah diwawancarai sebelumnya.

Hal ini dilakukan untuk menguji apakah pihak-pihak yang telah diwawancarai

telah menjawab hal yang sama ketika pertama kali diwawancara. Dalam

wawancara ulang ini peneliti telah mencoba menyakan hal yang lebih bervariasi

diajukan, guna mengumpulkan informasi yang lebih banyak dan membandingkan

hasil wawancara dengan yang sebelumnya.

Hasil penelitian diharapkan adalah berupa kesamaan atau alasan yang

terjadinya perbedaan mengecek data yang telah diperoleh melalui bebrapa sumber

(Moleong, 2006:2003, Bardiansyah, 2006:145, Burhan Bungin,2010:257).

Tringulasi dengan teori menurut Patton (1987; Moleong, 2010:331) yaitu,

“Hal itu dapat dilaksanakan dan hal itu dinamakannya penjelasan banding (rival

expanation)”. Dimana tringulasi dengan teori dilakukan peneliti untuk membandingkan data dan mendapatkan data yang lebih relevan dengan penelitian

ini. Hal ini dilakukan agar mempermudah pengungkapan data-data yang

BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Adapun hasil dari penelitian yang telah dilakukan, maka dapat diambil

simpulan sebagai berikut:

1. Faktor-faktor yang mengahambat penerapan Sistem Informasi Keuangan

Daerah (SIKD) adalah Sumber Daya Manusia (SDM) yang masih kurang

memahami dan mengerti memakai aplikasi SIKD ini dan juga Pemda

membutuhkan waktu untuk melakukan menyeseuaian karena SIKD ini

baru diterapkan.

2. Usaha yang dilakukan di Pemerintah Provinsi Jawa Barat telah melakukan

kegiatan usaha baik seperti pelatihan dan pembinaan dalam pengelolaan

keuangan daerah untuk laporan keuangan yang mengacu kepada Peraturan

Pemerintah (PP) maupun Peraturan Daerah (Perda) yang telah ditetapkan.

3. SIKD dapat mewujudkan prinsip Good Government Governance (GGG)

karena dalam fungsi SIKD yaitu bentuk pertanggungjawaban,

penyampaian informasi dan sarana evaluasi berkaitan dengan prinsip GGG

yaitu keadilan, transparansi dapat dikontrol dan tanggungjawab memiliki

tujuan yang sama yaitu dalam meningkatkan kualitas kinerja dalam

5.2 Saran

Berdasarkan hasil penelitian yang telah dilakukan, maka penulis dapat

memberikan saran sebagai berikut:

1. Sejalan dengan penerapan SIKD Pemrov sendiri harus mulai membenahi

diri terkait dengan penerapan SIKD yang belum maksimal dimana

faktor-faktor yang menjadi kendala adalah Sumber Daya Manusia (SDM) yang

masih kurang, oleh karena itu Pemerintah Provinsi Jawa Barat perlu

melakukan penambambahan pegawai dengan diseleksi terlebih dahulu

untuk memilih orang yang memiliki keahlian khusus terutama di bidang

sistem informasi akuntansi agar penyampaian laporan keuangan menjadi

lebih maksimal dan tepat waktu.

2. Pemerintah Provinsi Jawa Barat perlu melakukan penambahan waktu

dalam pembinaan dan pelatihan, jangan hanya satu tahun sekali dalam

melakukan pembinaan dan pelatihan seharusnya melakukan pelatihan

yang lebih sering lagi, karena dengan melakukan pembinaan dan

pelatihan secara intens maka kulitas kinerja semakin meningkat.

3. Agar prinsip dari Good Government Governance (GGG) dapat tercapai

maka pemerintah harus lebih memaksimalkan dalam penerapan SIKD

karena apabila sistem sudah terlaksana dengan baik maka dengan maka

tata kelola perintahannya pun akan menjadi lebih baik.

4. Bagi pihak yang tertarik pada penelitian ini, peneliti menyarankan untuk

lebih mendalam lagi meneliti tentang SIKD namun dengan objek yang

SIKD sendiri baru diterapkan di Pemprov Jabar sehingga akan muncul

lagi fakta-fakta dan teori yang baru untuk diteliti kembali.

Kata Pengantar

Assalamua’alaikum Wr.Wb.

Puji syukur saya panjatkan kehadirat Allah SWT, hingga saat ini masih

berkenan memberikan kepercayaan-Nya kepada kita semua untuk menikmati

segala karunia-Nya karena atas rahmat, taufik dan hidayah-Nya penulis dapat

menyelesaikan skripsi ini dengan dengan tepat waktu.

Pada skripsi ini penulis mengambil judul: “ Analisis Penerapan Sistem

Informasi Keuangan Daerah (SIKD) Dalam Menunjang Good Government Governace (GGG)”. (Survei Pada Pemerintah Provinsi Jawa Barat). Adapun maksud dari penulisan skripsi ini adalah untuk memenuhi salah satu syarat untuk

memperoleh gelar Sarjana Ekonomi pada Program Studi Akuntansi.

Penulis menyadari sepenuhnya bahwa penelitian skripsi ini jauh dari

kesempurnaan, berhubung dengan keterbatasan penulis. Karena itu, penulis

mengaharapkan kritik yang membangun. Akhir kata penulis berharap skripsi ini

dapat bermanfaat bagi yang membacanya terutama dalam pengembangan ilmu

studi akuntansi. Semoga Allah SWT selalu memberikan rahmat dan hidayahnya

kepada kita semua. Amin ya Rabbal Alamin

Wassalamua’laikum Wr. Wb.

Bandung, Oktober 2012

Sebagai rasa syukur penulis atas rahmat-Nya, karena penulis telah diberi

pentunjuk dalam perlindungan sehinga penulis telah menyelesaikan skripsi ini

dengan penuh perjuangan, usaha dan buah dari hasi kerja keras. Penulis dalam

kesempatan ini mengucapkan banyak terimakasih atas bimbingan, pengarahan,

bantuan dan dorongan yang sangat berharga dari semua pihak. Penghargaan, cinta

kasih dan rasa terima kasih yang tiada terkira kepada Ibunda Ai Hendrani dan

Ayahanda Ate Heryana selalu memberikan motivasi baik do’a, moril maupun

materil untuk penulis. Tidak lupa penulis ucapkan sebsar-besarnya rasa terima

kasih penulis kepada Bapak Drs. H. Nono Supriatna., M.Si., selaku pembimbing I

dan Bapak Toni Heryana., S.Pd., MM. Selaku pembimbing II yang telah

membimbing dengan penuh kesabaran, memberi masukan berupa saran-saran

berharga, tenaga, waktu dan ilmunya kepada penulis dalam penyusunan skripsi

ini.

Dengan segala kerendahan hati penulis menghaturkan banyak terima kasih

dan penghargaan setinggi-tingginya kepada:

1. Bapak Prof. Dr. H. Sunaryo Kartadinata, MPD, selaku Rektor Universitas

Pendidikan Indonesia.

2. Bapak Dr. H. Edi Suryadi, Msi., selaku Dekan Fakultas Pendidikan

Ekonomi Bisnis.

3. Bapak Toni Heryana. S.Pd, MM., selaku Ketua Program Studi

Akuntansi.

Arief Ramdhany, SPd., Ssos., Msi., sebagai penguji skripsi ini.

6. Seluruh Dosen Program Studi Akuntansi Universitas Pendidikan

Indonesia dan dosen-dosen dari program lain yang telah mengabdikan

diri untuk mengajar dan memberi berbagai wawasan semasa kuliah,

7. Bapak Rizky Nur Hidayat, staf administrasi program studi akuntansi,

yang telah membantu penulis bukan hanya dalam administrasi juga

membantu penulis melalui nasehat-nasehat dan perhatianya.

8. Kepada adikku Galuh Alam yang telah memberikan semangat dan doa

dalam perjuangan skripsi ini.

9. Kepada Ridwan Noegraha, S. E kekasih hati penulis terima kasih atas

bantuan, dukungan, selalu ada disaat penulis membutuhkan bantuan dan

mendampingi penulis dalam mengerjakan skripsi ini.

10.Kepada semua keluarga besarku dan juga saudara-saudaraku yang tidak

bisa disebutkan satu persatu penulis juga mengucapkan terima kasih

berkat doa, dorongan beserta semangat, serta pepatah-pepatah yang bijak

yang telah diberikan.

11.Kepada sahabat-sahabat yang memberikan semangat yang sangat besar

Ana Setiana S.E, Chairunnisa Puspitawati S.E, Tirta Pertiwi S. S.E, Eko

Prasetyo W. S.E, Sadam Wahyu S.E, dan Andri Januar S.Pd sehingga

memberikan kekuatan pada penulis untuk berjuang mengerjakan skripsi

2008 yang tidak bisa penulis sebutkan satu persatu dimana kalian adalah

teman-teman yang istimewa karena kenangan akan masa belajar dan

perkuliahan di akuntansi UPI tidak akan penulis lupakan seumur hidup.

13.Semua pihak yang telah memberikan bantuan dan dorongan kepada

penulis, yang tidak dapat disebutkan satu per satu.

Penulis dalam hal ini tidak dapat berbuat banyak untuk membalas atas

segala bantuan dan jasa yang diberikan kepada penulis, akan tetapi penulis

berharap semoga Allah SWT membalas dengan senantiasa diberikan kebahagiaan

dan kesejahteraan kepada semua pihak yang telah membantu penulis. Akhir kata

semoga penelitian ini memberikan manfaat bagi orang yang membaca pada

umumnya dan bagi penulis pada khususnya.

Bandung, Oktober 2012

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

UCAPAN TERIMA KASIH ... iv

DAFTAR ISI ... vii

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 8

1.3 Maksud dan Tujuan Penelitian ... 8

1.4 Kegunaan Penelitian... 9

BAB II TINJAUAN PUSTAKA DAN KAJIAN TEORI ... 11

2.1 Tinjauan Pustaka ... 11

2.1.1 Definisi Akuntansi Sektor Publik ... 11

2.1.2 Tujuan Akuntansi Sektor Publik ... 12

2.1.3 Definisi Sistem ... 13

2.1.4 Jenis-jenis Sistem ... 14

2.1.5 Definisi Informasi ... 16

2.1.6 Karakteristik Informasi ... 17

2.1.7 Definisi Sistem Informasi ... 19

2.1.8 Komponen Sistem Informasi ... 20

2.1.9 Jenis-jenis Sistem Informasi ... 22

2.1.10 Definisi Sistem Informasi Akuntansi ... 23

2.1.11 Tujuan Sistem Informasi Akuntansi ... 25

2.1.12 Karakteristik Sistem Informasi Akuntansi ... 26

2.1.13 Unsur-unsur Sistem Informasi Akuntansi ... 28

2.1.17 Sistem Informasi Keuangan Daerah Sebagai Dasar

Mendorong Good Government Governance ... 39

2.2 Kerangka Pemikiran ... 42

BAB III OBYEK DAN METODE PENELITIAN ... 47

3.1 Obyek Penelitian ... 47

3.2 Metode Penelitian... 48

3.2.1 Desain Penelitian ... 48

3.2.2 Sumber Data dan Teknik Pengumpulan Data ... 49

3.2.3 Instrumen Penelitian... 52

3.2.4 Teknik Analisis Data ... 53

3.2.5 Teknik Pengujian Kredibilitas Data ... 56

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 58

4.1 Hasil Penelitian ... 58

4.1.1 Gambaran Umum Biro Keuangan Sekertaris Daerah Pemerintah Provinsi Jawa Barat ... 58

4.1.1.1 Sejarah Biro Keuangan Keuangan Sekertaris Daerah Pemerintah Provinsi Jawa Barat ... 58

4.1.1.2 Struktur Organisasi dan Deskripsi Jabatan Biro Keuangan Provinsi Jawa Barat ... 61

4.2 Deskripsi Hasil Penelitian ... 68

4.2.1 Faktor-faktor yang Menyebabkan Sistem Informasi Keuangan Daerah (SIKD) Belum Berjalan Dengan Maksimal ... 78

4.2.2 Usaha yang Dilakukan Dalam Menangani Hambatan Penerapan SIKD ... 90

BAB V SIMPULAN DAN SARAN...110

5.1 Simpulan...110

5.2 Saran...111

DAFTAR PUSTAKA...113

DAFTAR TABEL

DAFTAR GAMBAR

Gambar 1.1 SIKD Pada Masing-masing Daerah yang Akan Menjadi Sumber

SIKD Nasional ... 5

Gambar 2.1 Kerangka Pemikiran ... 46

Gambar 4.1 Bagan Struktur Organisasi Biro Keuangan Sekertaris Daerah

[image:40.595.121.507.283.574.2]Provinsi Jawa Barat ... 62

Gambar 4.2 Pengguna Sistem Informasi Dalam Pengelolaan Keuangan Daerah

Lampiran 1 Formulir Frekuensi Bimbingan

Lampiran 2 Formulir Perbaikan (REVISI)

Lampiran 3 Fomulir Persetujuan Perbaikan (REVISI ) Usulan Penelitian

Lampiran 4 Formulir Perbaikan (REVISI)

Lampiran 5 Formulir Perbaikan (REVISI) Skripsi

Lampiran 6 Hasil Wawancara

Lampiran 7 Surat Keterangan Telah Melakukan Penelitian