viii Universitas Kristen Maranatha

ABSTRACT

The application of e-system have a purpose among others increasing the quality of services to Tax Service Office Pratama “X”, the system change become more integrated (manual system be electronics), an increase in supervision of the implementation of the provisions of taxation (transparent, accountable, responsive independent and fair), and easy access to its use by taxpayers. These things done in order to boost compliance taxpayers who is still very low.

This study conducted to determine the effectiveness of the application of e-system KPP Pratama Bojonagara, the extent to which the influence of the effectiveness

of compliance e-system to tax payers KPP Pratama “X”. The research uses 100 respondents as the sample. Data collection techniques using a questionnaire. Then, methods of data analysis through the test validity, reliability test, test of normality, simple regression analysis techniques. Processing of research data using the help of SPSS version 13.

The results showed that the application of the e-System on the KPP Pratama “X” already effective. The level of correlation between e-System with taxpayer compliance shows the relations between both variables including the low category. Application of hypothesis testing, based on the effectiveness of the e-System influence significantly to taxpayer compliance.

ix Universitas Kristen Maranatha

ABSTRAK

Penerapan e-System memiliki tujuan antara lain peningkatan kualitas pelayanan pada Kantor Pelayanan Pajak Pratama “X”, perubahan sistem menjadi lebih terintegrasi (sistem manual menjadi elektronik), Peningkatan pengawasan pelaksanaan ketentuan perpajakan (transparan, akuntabel, responsif independen, dan adil), dan kemudahan penggunaan oleh wajib pajak. Hal-hal tersebut dilakukan dalam rangka meningkatkan kepatuhan wajib pajak yang masih sangat rendah.

Penelitian ini dilakukan untuk mengetahui efektivitas penerapan e-System pada KPP Pratama “X”, sejauh mana pengaruh efektivitas e-System terhadap kepatuhan wajib pajak di KPP Pratama Bojonagara. Penelitian menggunakan 100 responden sebagai sampel. Teknik pengumpulan data menggunakan kuesioner. Kemudian, metode analisis data melalui uji validitas, uji reliabilitas, uji normalitas, teknik analisis regresi sederhana. Pengolahan data penelitian menggunakan bantuan SPSS versi 13.

Hasil penelitian menunjukkan bahwa penerapan e-System pada KPP Pratama “X” sudah efektif. Tingkat korelasi yang terjadi antara e-System dengan kepatuhan wajib pajak menunjukkan hubungan antar kedua variabel termasuk kategori yang rendah. Berdasarkan pengujian hipotesis, penerapan efektivitas e-System berpengaruh secara signifikan terhadap kepatuhan wajib pajak.

x Universitas Kristen Maranatha

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PENGESAHAN ... ii

SURAT PERNYATAAN KEASLIAN SKRIPSI ... iii

KATA PENGANTAR ... iv

ABSTRACT ... viii

ABSTRAK ... ix

DAFTAR ISI ... x

DAFTAR GAMBAR ... xvi

DAFTAR TABEL ... xvii

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Identifikasi Masalah ... 6

1.3. Tujuan Penelitian ... 6

1.4. Manfaat Penelitian ... 7

xi Universitas Kristen Maranatha

2.1 Kajian Pustaka ... 8

2.1.1 Dasar-Dasar Pajak ... 8

2.1.1.1Pengertian Pajak ... 8

2.1.1.2Fungsi Pajak ... 10

2.1.1.3Syarat Pemungutan Pajak ... 10

2.1.1.4Pengelompokan Pajak ... 12

2.1.1.5Sistem Pemungutan Pajak ... 13

2.1.1.6Teori-Teori yang Mendukung Pemungutan Pajak ... 14

2.1.2 Reformasi Perpajakan ... 15

2.1.2.1Perturan Perpajakan ... 16

2.1.2.2Sistem Perpajakan ... 17

2.1.2.3Institusi Perpajakan ... 17

2.1.2.4Administrasi Perpajakan ... 18

2.1.3 Sistem Adminitrasi Perpajakan ... 18

2.1.3.1Peranan Teknologi Informasi dalam Modernisasi Perpajakan ... 21

2.1.4 Penerapan e-System dalam Pelayanan Perpajakan ... 24

2.1.4.1Tujuan e-System dalam Perpajakan ... 26

2.1.4.2Cakupan e-System dalam Pelayanan Perpajakan ... 26

2.1.4.2.1 e-Registration ... 27

2.1.4.2.1.1 Pengertian e-Registration ... 27

2.1.4.2.1.2 Prosedur e-Registration ... 28

xii Universitas Kristen Maranatha

2.1.4.2.2.1 Pengertian e-NPWP ... 32

2.1.4.2.3 e-Payment ... 32

2.1.4.2.3.1 Pengertian e-Payment ... 32

2.1.4.2.4 e-SPT ... 33

2.1.4.2.4.1 Pengertian e-SPT ... 33

2.1.4.2.4.2 Jenis e-SPT ... 34

2.1.4.2.4.3 Tujuan dan Manfaat Penerapan e- SPT ... 35

2.1.4.2.4.3.1 Tujuan e-SPT ... 35

2.1.4.2.4.3.2 Manfaat e-SPT ... 36

2.1.4.2.4.4 Tata Cara Penggunaan e-SPT ... 36

2.1.4.2.4.5 Fasilitas e-SPT ... 38

2.1.4.2.4.6 Prosedur Penyampaian e-SPT ... 44

2.1.4.2.4.7 Tata Cara Pembetulan e-SPT ... 46

2.1.4.2.5 e-Filling ... 47

2.1.4.2.5.1 Pengertian e-Filling ... 47

2.1.4.2.5.2 Pengertian e-FIN ... 47

2.1.4.2.5.3 Kelebihan Fasilitas e-Filling ... 47

2.1.4.2.5.4 Layanan Fasilitas e-Filling ... 48

2.1.4.2.5.5 Tahap-tahap Pelaporan SPT Melalui e-Filling ... 50

2.1.5 Kepatuhan ... 51

xiii Universitas Kristen Maranatha

2.1.5.2Kriteria Wajib Pajak Patuh ... 52

2.1.6 Teori Kepuasan Pelannggan ... 53

2.2 Kerangka Pemikiran ... 54

2.3 Pengembangan Hipotesis ... 55

BAB III METODE PENELITIAN ... 56

3.1 Objek Penelitian ... 56

3.1.1 Struktur Organisasi dan Uraian Tugas ... 56

3.2 Metode Penelitian ... 60

3.3 Operasionalisasi Variabel ... 62

3.4 Populasi dan Sampel Penelitian ... 64

3.5 Pengumpulan Data ... 65

3.6 Teknik Pengolahan Data ... 66

3.7 Istrument Penelitian ... 68

3.7.1 Uji Validitas ... 69

3.7.2 Uji Realibilitas ... 70

3.7.3 Asumsi Dasar ... 71

3.7.3.1Uji Normalitas ... 71

3.8 Metode Analisis dan Pengujian Hipotesis ... 72

3.8.1 Metode Analisis ... 72

3.8.1.1Analisis Regresi ... 72

xiv Universitas Kristen Maranatha

3.8.1.3Analisis Koefisien Korelasi Pearson Product Moment ... 74

3.8.2 Pengujian Hipotesis ... 74

3.8.2.1Pengembangan atau Penolakan Hipotesis ... 75

BAB IV HASIL DAN PEMBAHASAN ... 77

4.1 Uji Validitas ... 77

4.2 Uji Realibilitas ... 78

4.3 Analisis Deskriptif Data Penelitian ... 79

4.3.1 Efektivitas Penerapan e-System ... 79

4.3.1.1Peningkatan Kualitas Pelayanan KPP ... 81

4.3.1.2Perubahan Sistem Menjadi Terintegrasi (Manual diubah ke Elektronik) ... 83

4.3.1.3Peningkatan Pengawasan Pelaksanaan Ketentuan Perpajakan ... 85

4.3.1.4Kemudahan Penggunaan bagi Wajib Pajak dalam Mendapatkan Informasi Perpajakan ... 86

4.3.2 Variabel Kepatuhan Wajib Pajak ... 88

4.3.2.1Menghitung dan Melaporkan SPT dengan Benar ... 90

4.3.2.2Melaporkan SPT Tepat Waktu ... 91

4.3.2.3Membayar Pajak Terhutang Tepat Waktu ... 93

4.4 Uji Asumsi Dasar ... 94

4.4.1 Uji Normalitas Data ... 95

xv Universitas Kristen Maranatha

4.5.1 Analisis Koefisien Korelasi Pearson Product Moment ... 95

4.5.2 Analisis Persamaan Regresi Linear Sederhana ... 96

4.5.3 Analisis Koefisien Determinasi ... ..98

4.5.4 Pengujian Hipotesis (Uji-t) ... ..99

BAB V SIMPULAN DAN SARAN ... 101

5.1 Simpulan ... 101

5.2 Saran ... 101

DAFTAR PUSTAKA ... 103

LAMPIRAN ... 106

xvi Universitas Kristen Maranatha

DAFTAR GAMBAR

2.1 Alur Prosedur Pendaftaran NPWP melalui e-Registration ... 30

2.2 Alur Prosedur e-SPT ... 37

2.3 Model Kerangka Pemikiran ... 54

3.1 Stuktur Organisasi KPP Pratama “X” Bandung ... 57

xvii Universitas Kristen Maranatha

DAFTAR TABEL

1.1 Perbandingan Penerimaan Pajak Terhadap Pendapatan APBN ... 1

1.2 Penelitian Sebelumnya ... 5

3.1 Operasionalisasi Variabel ... 63

3.2 Pemberian Kode Untuk Jawaban Pertanyaan Tertutup ... 67

3.3 Keterangan Nilai dari Skala ... 68

4.1 Rekapitulasi Hasil Uji Validitas Variabel Efektivitas Penerapan e-System ... 77

4.2 Rekapitulasi Hasil Uji Validitas Variabel Kepatuhan Wajib Pajak... 78

4.3 Hasil Uji Reliabilitas Angket Kuisoner ... 79

4.4 Skor Jawaban Responden Terhadap Item-item Pernyataan Pada Variabel Efektivitas Penerapan e-System ... 80

4.5 Skor Jawaban Responden Terhadap Item-iten Pernyataan Pada Variabel Peningkatan Kualitas Pelayanan KPP ... 82

4.6 Skor Jawaban Responden Terhadap Item-item Pernyataan Pada Variabel Perubahan Sistem Menjadi Terintegrasi (Manual diubah ke Elektronik) ... 83

4.7 Skor Jawaban Responden Terhadap Item-item Pernyataan Pada Variabel Peningkatan Pengawasan Pelaksanaan Ketentuan Perpajakan (Transparan, Akuntabel, Responsif Independen dan Responsif Keadilan) ... 85

xviii Universitas Kristen Maranatha 4.9 Skor Jawaban Responden Terhadap Item-item Pernyataan Pada Variabel

Kepatuhan Wajib Pajak ... 88 4.10 Skor Jawaban Responden Terhadap Item-item Pernyataan Pada Variabel

Menghitung dan Melaporkan SPT dengan Benar ... 90 4.11 Skor Jawaban Responden Terhadap Item-item Pernyataan Pada Variabel

Melaporkan SPT Tepat Waktu ... 92

4.12 Skor Jawaban Responden Terhadap Item-item Pernyataan Pada Variabel Membayar Pajak Terhutang Tepat Waktu ... 93

1 Universitas Kristen Maranatha

BAB I

PENDAHULUAN

1.1. Latar Belakang

Pajak berperan penting sebagai sumber penerimaan negara di Indonesia. Penerimaan pajak tahun 2013 sebesar Rp.1.148,356 triliun atau sekitar 76,46% dari

penerimaan APBN (Fuad Rahmani, 2014). Hal ini menunjukkan bahwa penerimaan pajak menjadi tumpuan negara dalam menjalankan roda pemerintah. Oleh karenanya dibutuhkan pengelolaan yang akurat dan tepat terhadap penerimaan pajak. Berikut ini

data perbandingan penerimaan pajak terhadap pendapatan APBN selama tahun 2008-2013.

Tabel 1.1

Perbandingan Penerimaan Pajak Terhadap Pendapatan APBN

Sumber : Kementerian Keuangan, Tahun 2013.

Uraian 2008 2009 2010 2011 2012 2013

Pendapatan Negara

981.609 848.763 992.392 1.086.069 1.334.476 1. 497.521

Penerimaan Pajak

658.700 619.922 743.325 873.735 1.011.735 1.148.365

Bab I Pendahuluan 2

Universitas Kristen Maranatha Berdasarkan data dalam tabel 1.1 dapat dilihat bahwa realisasi penerimaan pajak

dalam APBN sejak tahun anggaran 2008-2013 rata-rata diatas 60% bahkan ditahun 2011 mencapai 80,45%. Terbukti bahwa penerimaan pajak memberikan kontribusi yang

sangat signifikan bagi pembiayaan pembangunan nasional.

Menurut Direktur Jenderal Pajak, Sigit Priadi Pramudito kepatuhan Wajib Pajak masih sangat rendah. Hal ini ditandai dengan masih banyaknya Wajib Pajak yang

dengan sengaja lalai membayar pajak dengan alasan merugi. Diperkirakan jumlahnya mencapai hampir 4.000 perusahaan (Tempo, 2015). Tingkat kepatuhan yang rendah ini

juga ditunjukkan dengan data Wajib Pajak yang totalnya mencapai 24 juta hanya sekitar 17 juta saja yang menyampaikan SPT (Detik, 2014).

Kepatuhan Wajib Pajak menjadi masalah yang sangat kompleks (Manurung, 2013). Feld dan Frey (2007) menyatakan, bahwa faktor yang menyebabkan masyarakat kurang tertarik membayar pajak adalah dikarenakan tidak adanya insentif langsung dari

negara. Pajak yang telah dibayar juga tidak sebanding dengan manfaat yang dirasakan masyarakat. Masyarakat akan membayar pajak dari penghasilan yang diterimanya

apabila mereka merasakan pelayanan publik sebanding dengan pembayaran pajaknya, adanya perlakuan yang adil dari pemerintah serta proses hukum yang jelas dari pemerintah

Beberapa faktor yang menyebabkan rendahnya kepatuhan wajib pajak antara lain ketidakpuasan masyarakat terhadap pelayanan publik, pembangunan infrastuktur yang

Bab I Pendahuluan 3

Universitas Kristen Maranatha kurang merasakan manfaat pajak yang telah dibayar, misalnya masih banyak jalan yang

rusak (Manurung, 2013).

Berbagai upaya dilakukan oleh pemerintah dalam mengoptimalkan penerimaan

pajak, salah satunya dengan optimalisasi teknologi informasi seperti pengintegrasian sistem informasi Direktorat Jenderal Pajak (DJP) melalui program reformasi administrasi pajak Indonesia (Tempo, 2012). Bentuk sistem penerapan administrasi

modern (reformasi) salah satunya dengan menggunakan fasilitas pelayanan yang memanfaatkan teknologi informasi yang dikenal sebagai e-system perpajakan.

Rendahnya tingkat kepatuhan Wajib Pajak telah mendorong pemerintah dalam hal ini Ditjen Pajak untuk bersepakat dengan International Monetary Fund (IMF) pada

tahun 2001 dalam memperbarui program kebijakan ekonomi dan keuangan salah satunya perbaikan administrasti perpajakan. Ada beberapa tahap dilakukannya reformasi pajak, yaitu tahap pertama antara tahun 2002-2009, dimana DJP melakukan perubahan

periode tahun 2002 dalam rekstrukturisasi organisasi, perbaikan proses bisnis dan penyempurnaan sistem sumber daya manusia. Sedangkan periode berikutnya tahun 2007

dilakukan reformasi kebijakan dalam amandemen atas beberapa Undang-Undang Perpajakan dan pemberian stimulus fiskal. Pada tahap kedua yaitu tahun 2009-2012, Ditjen Pajak mefokuskan pada pengembangan sumber daya manusia dan pengunaan

teknologi informasi dalam admnistrasi perpajakan yang berbasis e-system seperti e-SPT, e-filling, e-registration. Dengan kata lain modernisasi berorientasi pada pelayanan

Bab I Pendahuluan 4

Universitas Kristen Maranatha kepercayaan terhadap administrasi perpajakan, serta meningkat produktivitas karyawan

(Pandiangan, 2008).

Fenomena rendahnya tingkat kepatuhan Wajib Pajak di Indonesia telah

mendorong DJP untuk melakukan reformasi pajak. Salah satunya dengan meningkatkan pelayanan fiskus kepada Wajib Pajak melalui penerapan e-system yang bertujuan untuk meningkatkan kepatuhan wajib pajak.

Berdasarkan latar belakang yang penulis kemukakan maka penulis tertarik untuk mengadakan penelitian yang selanjutnya akan dituangkan sebagai bahan penulisan skripsi dengan judul “Pengaruh Efektivitas Penerapan e-System Terhadap Kepatuhan

Wajib Pajak : Survei Terhadap Wajib Pajak Orang Pribadi yang Terdaftar Pada KPP Pratama “X” Bandung.”

Bab I Pendahuluan 5

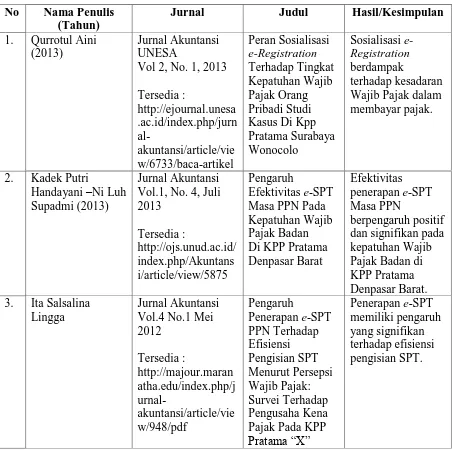

Jurnal Judul Hasil/Kesimpulan

Bab I Pendahuluan 6

Universitas Kristen Maranatha 1.2. Identifikasi Masalah

Berdasarkan uraian latar belakang di atas maka dapat dirumuskna masalah dalam penelitian ini, yaitu :

1. Bagaimana penerapan e-System pada Kantor Pelayanan Pajak Pratama “X” Bandung ?

2. Apakah efektivitas penerapan e-System berpengaruh terhadap kepatuhan Wajib Pajak Orang Pribadi yang terdaftar di KPP Pratama “X” Bandung?

1.3. Tujuan Penelitian

Berdasarkan perumusan masalah di atas, maka tujuan penelitian ini adalah :

1. Untuk mengetahui efektivitas penerapan e-System pada KPP Pratama “X” Bandung. 2. Untuk mengetahui besarnya pengaruh dari penerapan e-System terhadap kepatuhan

Bab I Pendahuluan 7

Universitas Kristen Maranatha 1.4. Manfaat Penelitian

Hasil penelitian yang dilakukan penulis ini diharapkan dapat memberi manfaat bagi semua pihak yang berkepentingan antara lain :

1. Manfaat Teoritis

Menambah pengetahuan dan evaluasi atas penerapan e-System perpajakan dalam memahami aspek-aspek yang berpengaruh terhadap kepatuhan Wajib Pajak sebagai

salah satu tujuan dari modernisasi administrasi perpajakan. Selain itu penelitian ini dapat dijadikan bahan perbandingan dan referensi untuk penelitian selanjutnya.

2. Manfaat Praktis

Hasil penelitian ini diharapkan dapat memberikan masukan yang berarti bagi

101 Universitas Kristen Maranatha

BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Dari hasil analisa dan pengolahan data pada penelitian tentang “Pengaruh Efektivitas Penerapan e-System Terhadap Kepatuhan Wajib Pajak”, maka dapat

disimpulkan sebagai berikut :

1. Penerapan e-System pada Kantor Pelayanan Pajak Pratama Bandung “X” Bandung termasuk dalam kategori Sangat Efektif. Penerapan e-System dianggap sangat penting

dalam memberikan kemudahan bagi Wajib Pajak dalam memenuhi Kewajiban perpajakan, namun sosialisasinya masih dianggap rendah.

2. Efektivitas Penerapan e-System berpengaruh terhadap Kepatuhan Wajib Pajak, dengan persentase pengaruh sebesar 10,5%, sedangkan sisanya sebesar 89,5% dipengaruhi oleh faktor lain yang tidak diamati.

5.2 Saran

Berikut beberapa saran yang dapat diberikan berkaitan dengan kesimpulan penelitian:

1. KPP Pratama “X” Bandung perlu melakukan sosialisasi lebih intensif kepada wajib pajak dalam memperkenalkan e-System agar wajib pajak mengerti dalam hal peningkatan pelayanan untuk pemrosesan menggunakan e-System dengan cepat agar

BAB V SIMPULAN DAN SARAN 102

Universitas Kristen Maranatha 2. Bagi peneliti selanjutnya perlu meneliti lebih lanjut faktor-faktor selain e-System yang

103 Universitas Kristen Maranatha

DAFTAR PUSTAKA

DJP KEP-383/PJ/2002

Fatmala, Linda. (2013). Pengaruh Penerapan e-System Terhadap Kepatuhan Wajib Pajak Di Kantor Pelayanan Pajak Madya Palembang. Skripsi Sarjana Ekonomi, Program Sarjana, Program Sarjana Universitas IBA, Palembang.

Fikriningrum, W.K., dan Muchamad Syafruddin. (2012). Analisis Faktor-Faktor Yang Mempengaruhi Wajib Pajak Orang Pribadi Dalam Memenuhi Kewajiban Membayar Pajak : Studi Kasus Pada Kantor Pelayanan Pajak Pratama Semarang Candisari. Jurnal Akuntansi, 1(2), hal 1.

Ghozali, Imam. (2006). Aplikai Analisis Multivarite dengan SPSS, Cetakan Keempat, Semarang: Badan Penerbit Universitas Diponegoro.

http://www.pajak.go.id/sites/default/files/Annual_Report%202007.pdf diaksesnya pada 29 Maret 2015.

KEP-05/PJ/2005 KEP-88/PJ/2004

Lucas, Robert. (2012). Customer Service: Skills For Success, Fifth Edition, New York: McGraw-Hill Companies, Inc.

Lupiyaodi, Rahmat. (2006). Manajemen Pemasaran Jasa, Jakarta : Salemba Empat. Mahmudi. (2005). Manajemen Kinerja Sektor Publik, Yogyakarta : UPP AMP YKPN. Malindo, David Pasaribu. (2014). Pengaruh Penerapan e-SPT Terhadap Efisiensi

Pemrosesan Data Perpajakan Menurut Persepsi Pegawai Pajak: Studi Kasus Pada Kantor Pelayanan Pajak (KPP) Pratama Bandung Tegallega. Skripsi Sarjana Ekonomi, Program Sarjana Universitas Kristen Maranatha, Bandung.

Manurung, Surya. (2013). Kompleksitas Kepatuhan Pajak. Pajak.go.id, 20 Februari 2013 diakses dari http://www.pajak.go.id/content/article/kompleksitas-kepatuhan-pajak pada tanggal 29 Maret 2015.

Mardiasmo. (2011). Perpajakan, Yogyakarta : Andi. Mardiasmo. (2011). Perpajakan, Yogyakarta : Andi.

104

Universitas Kristen Maranatha Muhamad. (2008). Metodologi Penelitian Ekonomi Islam: Pendekatan Kuantitatif,

Jakarta: Rajawali Press.

Muliani, Iva. (2014). Reformasi dan Transformasi. Diakses dari http://www.pajak.go.id/content/article/reformasi-dan-transformasi pada tanggal 30 Maret 2015

Ortax. (2014). Tata Cara Pendaftaran NPWP Melalui Sistem e-Registration. Ortax.org, 31 Oktober 2014 diakses dari

http://www.ortax.org/ortax/?mod=studi&page=show&id=28 pada 1 April 2015.

Padiangan, Liberti. (2014). Administasi Perpajakan, Jakarta : Penerbit Erlangga.

Pandiangan, Liberti, 2008, Jurnal Modernisasi & Reformasi Pelayanan Perpajakan Berdasarkan UU Terbaru, Jakarta: Penerbit PT. Elexmedia Komputindo Kelompok Gramedia

PER DJP NO. 24/PJ/2009 PER-6/PJ/2009

Priyadi, Wahyu. (2012). Reformasi Perpajakan dan Strategi Pencitraan. Diakses dari

http://www.pajak.go.id/content/article/reformasi-perpajakan-dan-strategi-pencitraan diakses pada 30 Maret 2015

Qurrotul, Aini, (2013). Peran Sosialisasi e-Registration Terhadap Tingkat Kepatuhan Wajib Pajak Orang Pribadi (Studi Kasus Di KPP Pratama Surabaya Wonocolo. Jurnal Akuntansi 2(1).

Resmi, Siti. (2011). Perpajakan: Teori dan Kasus, Edisi Keenam, Jakarta : Salemba Empat.

Rysaka, Nita., Choirul, Saleh., dan Stefanus, P.R, (2014). Penerapan Sistem Elektronik Dalam Pelayanan Perpajakan : Studi pada Kantor Pelayanan Pajak Pratama Malang Utara. Jurnal Administrasi Publik, 2(3), hal 420-425

Sarwono, Jonathan. (2009). Statistik Itu Mudah: Panduan Lengkap Belajar Komputasi Statistik (Menggunakan SPSS 16), Yogyakarta : Penerbit Andi.

Sarwono, Jonathan. (2012). Mengenal IBM Statistics 20: Aplikasi Riset Eksperimental, Jakarta : Penerbit Elexmedia Komputindo.

SE-30/PJ/2009

105

Universitas Kristen Maranatha http://www.ortax.org/ortax/?mod=issue&page=show&id=62 pada tanggal 1 April 2015.

Situmorang, Septika Oky. (2014). Pengaruh Modernisasi Administrasi Perpajakan Terhadap Kepatuhan Wajib Pajak Pada KPP Pratama Bojonagara. Skripsi Sarjana Enkonomi, Program Sarjana Universitas Kristen Maranatha, Bandung.

Sri Rahayu, dkk. (2009). Pengaruh Modernisasi Sistem Administrasi Perpajakan terhadap Kepatuhan Wajib Pajak, Bandung : Univesitas Kristen Maranatha.

Sugiyono. (2004). Metode Penelitian Kuantitatif dan Kualitatif, Bandung : Alfabeta

Sugiyono. (2005). Metode Penelitian Kuantitatif dan Kualitatif, Bandung: Alfabeta.

Sugiyono. (2009). Metode Penelitian Kuantitatif dan Kualitatif, Bandung : Alfabeta. Sukamto, Imam. (2012). Enam Langkah Pemerintah Genjot Penerimaan Pajak. Tempo,

18 Agustus 2012diakses dari

http://bisnis.tempo.co/read/news/2012/08/18/090424368/Enam-Langkah-Pemerintah-Genjot-Penerimaan-Pajak pada tanggal 29 Maret 2015.

Tamboto, Falerian. (2013). Pengaruh Penerapan e-SPT PPN Terhadap Efisiensi Pengisian Spt Ppn Menurut Presepsi Pengusaha Kena Pajak Pada KPP Pratama Manado. Jurnal Ekonomi dan Bisnis, 1(4), hal 2059-2068.

Waluyo. (2011). Perpajakan Indonesia, Jakarta : Salemba Empat.