PENGARUH UKURAN PERUSAHAAN, RISIKO BISNIS, DAN

PROFITABILITAS TERHADAP STRUKTUR MODAL PADA

PERUSAHAAN AUTOMOTIVE AND ALLIED PRODUCT

YANG GO PUBLIC DI BURSA EFEK INDONESIA

TAHUN 2006-2010

SKRIPSI

Oleh:

W INA ADISTY PRITASARI 0812010057 / FE / EM

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL `VETERAN`

JAWA TIMUR

KATA PENGANTAR

Assalamualaikum wr. wb.

Alhamdulillahirabbilalamin, puja dan puji syukur kehadirat Allah SWT yang telah melimpahkan segala rahmat dan hidayah-Nya, serta shalawat dan salam tetap tercurahkan kepada junjungan kita Nabi Besar Muhammad SAW, sehingga penulis dapat menyelesaikan skripsi dengan judul “ Pengaruh Ukuran Perusahaan, Risiko Bisnis, dan Profitabilitas Terhadap Struktur Modal Pada Perusahaan Automotive and Allied Product yang Go Public di Bursa Efek Indonesia Tahun 2006-2010”

Penulisan skripsi ini dimaksudkan sebagai salah satu syarat yang harus dipenuhi untuk memperoleh Gelar Sarjana Ekonomi Program Studi Manajemen pada Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran“ Jawa Timur.

Penulis menyadari bahwa skripsi ini tidak akan berhasil tanpa adanya dukungan dari berbagai pihak, maka pada kesempatan ini penulis ingin mengucapkan terima kasih kepada :

1. Bapak Prof. Dr. Ir. Teguh Sudarto, MP, selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Dr.Muhadjir Anwar, MM, Selaku Ketua Jurusan Fakultas Ekonomi Manajemen Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Ibu Dra. Ec. Nurjanti Takarini, Msi, selaku Dosen Pembimbing Utama yang telah memberikan saran, nasehat serta bantuan bimbingan skripsi kepada peneliti sehingga peneliti bisa menyelesaikan tugas skripsi ini dengan baik.

5. Seluruh Dosen dan staff dosen Jurusan Manajemen yang telah memberikan bekal ilmu pengetahuan kepada penulis selama menjadi mahasiswa Universitas Pembangunan Nasional “Veteran” Jawa Timur.

6. Mama Hanis-ku tercinta serta kakak-kakakku tersayang mbak wenny dan mbak windy, penulis menyampaikan banyak terima kasih atas doa dan dukungan baik secara spiritual maupun materiil yang tidak mungkin penulis uraikan dengan kata-kata.

7. Bapak Rudi dan Bapak Andri selaku pihak BEI dan Arthamex yang telah memberikan data dan arahan selama proses penyusunan skripsi ini.

8. Khiki-ku yang selalu mendampingiku terima kasih atas semua support, doa, waktu, dan pengertiannya yang telah diberikan sehingga skripsi ini dapat terselesaikan dengan baik.

9. Teman-teman kampus terima kasih atas semua bantuan dan tambahan ilmu yang telah diberikan.

Penulis menyadari sepenuhnya bahwa apa yang telah disusun dalam skripsi ini masih jauh dari sempurna, oleh karena itu penulis sangat berharap saran dan kritik membangun dari pembaca dan pihak lain.

Akhir kata, Penulis berharap agar skripsi ini bermanfaat bagi semua pihak yang membutuhkan.

Wassalamu’alaikum wr. wb.

Surabaya, Mei 2012

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... ii

DAFTAR TABEL ... iii

DAFTAR GAMBAR ... iv

DAFTAR LAMPIRAN ... v

ABSTRAKSI BAB I PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 8

1.3. Tujuan Penelitian ... 8

1.4. Manfaat Penelitian ... 9

BAB II TINJAUAN PUSTAKA 2.1. Penelitian Terdahulu ... 10

2.2. Landasan Teori ... 14

2.2.1.Pengertian Modal ... 14

2.2.2.Komponen Struktur Modal ... 16

2.2.3. Pengertian dan Teori Struktur Modal ... 20

2.2.3.2. Teori Struktur Modal ... 21

2.2.4. Pengukuran Struktur Modal ... 24

2.2.5. Faktor-Faktor Yang Mempengaruhi Struktur Modal ... 24

2.2.5.1. Ukuran Perusahaan ... 24

2.2.5.2. Risiko Bisnis... 27

2.2.5.3. Profitabilitas ... 28

2.2.6. Pengaruh Variabel Independen Terhadap Struktur Modal ... 29

2.2.6.1. Pengaruh Ukuran Perusahaan Terhadap Struktur Modal . 29 2.2.6.2. Pengaruh Risiko Bisnis Terhadap Struktur Modal ... 31

2.2.6.3. Pengaruh Profitabilitas Terhadap Struktur Modal ... 32

2.3. Kerangka Konseptual... 33

2.4. Hipotesis ... 34

BAB III METODE PENELITIAN 3.1. Definisi Operasional Dan Pengukuran Variabel ... 35

3.2. Teknik Penentuan Sampel ... 37

3.2.1. Populasi ... 37

3.2.2. Sampel ... 37

3.3. Teknik Pengumpulan Data ... 39

3.3.1. Jenis Data ... 39

3.3.2. Sumber Data ... 39

3.4. Teknik Analisis Data dan Uji Hipotisis ... 40

3.4.1. Teknik Analisis Data ... 40

3.4.2. Uji Asumsi klasik ... 41

3.4.3. Uji Hipotesis ... 45

BAB IV PEMBAHASAN 4.1. Deskripsi Obyek Penelitian ... 48

4.1.1.Sejarah Singkat Pasar Modal Indonesia ... 48

4.1.2.Sejarah Singkat PT. Bursa Efek Indonesia (BEI) ... 49

4.1.3.Visi dan Misi PT. Bursa Efek Indonesia (BEI) ... 51

4.1.4.Struktur Organisasi Bursa Efek Indonesia (BEI) ... 51

4.1.5.Profil Perusahaan Obyek Penelitian ... 53

4.2.Deskripsi Hasil Penelitian ... 66

4.2.1.Struktur Modal ... 66

4.2.2.Ukuran Perusahaan... 68

4.2.3.Risiko Bisnis ... 69

4.2.4.Profitabilitas ... 71

4.3.Analisis dan Pengujian Hipotesis ... 73

4.3.1.Uji Outlier ... 73

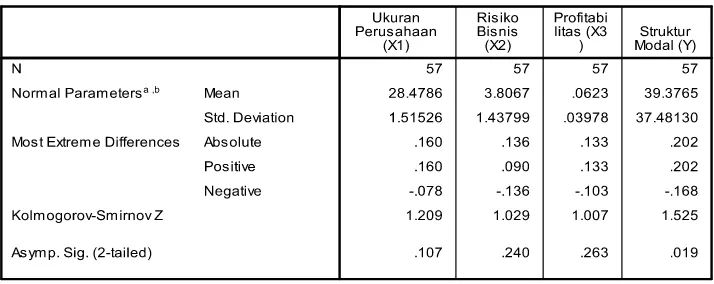

4.3.2.Uji Normalitas... 74

4.3.3.Uji Asumsi Klasik ... 75

4.3.5.Analisis Regresi Linier Berganda ... 80

4.3.6.Uji t ... 83

4.3.7.Uji F... 84

4.4.Pembahasan ... 84

4.4.1.Pengaruh Ukuran Perusahaan ... 85

4.4.2.Pengaruh Risiko Bisnis ... 85

4.4.3.Pengaruh Profitabilitas ... 87

BAB V KESIMPULAN DAN SARAN 5.1.Kesimpulan ... 88

Daftar Tabel

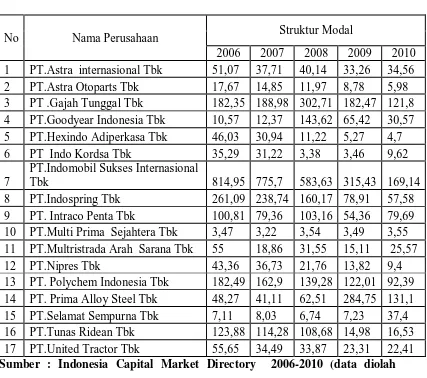

Tabel 1.1 Data struktur modal perusahaan automotive and allied product 2006-2010 .. ... 5

Tabel 4.1 Struktur Modal ( Y ) Perusahaan Automotive and Allied Product tahun 2006-2010... 67

Tabel 4.2 Ukuran Perusahaan ( X1 ) Perusahaan Automotive and Allied Product tahun 2006-2010... 68

Tabel 4.3 Risiko Bisnis ( X2 ) Perusahaan Automotive and Allied Product tahun 2006-2010... 70

Tabel 4.4 Profitabilitas ( X3 ) Perusahaan Automotive and Allied Product yang go public di Bursa Efek Indonesia Tahun 2006-2010 ... 72

Tabel 4.5 Hasil Uji Outlier ... 73

Tabel 4.6 Hasil Uji Normalitas ... 74

Tabel 4.7 Hasil Uji Multikolinieritas ... 75

Tabel 4.8 Hasil Uji Heteroskedasitisitas ... 77

Tabel 4.9 Hasil Uji Autokorelasi ... 79

Tabel 4.11 Statistik Deskriptif ... 81

Tabel 4.12 Hasil Analisis Regresi Berganda ... 81

Tabel 4.13 Hasil Uji t ... 83

DAFTAR GAMBAR

Gambar 2.1 Kerangka Konseptual

DAFTAR LAMPIRAN

Lampiran 1 : Data ICMD

Lampiran 2 : Tabulasi Data Keuangan

PENGARUH UKURAN PERUSAHAAN, RISIKO BISNIS, DAN PROFITABILITAS TERHADAP STRUKTUR MODAL PADA

PERUSAHAAN AUTOMOTIVE AND ALLIED PRODUCT YANG GO PUBLIC DI BURSA EFEK INDONESIA

TAHUN 2006-2010 Oleh :

Wina Adisty Pritasari Abstraksi

Dalam kondisi perekonomian yang sulit seperti saat ini, persaingan di segala sektor usaha semakin ketat, hal ini mendorong setiap perusahaan perlu melakukan berbagai upaya untuk menciptakan keunggulan dalam bersaing, sehingga perusahaan dapat bertahan ditengah-tengah persaingan. Dalam manajemen keuangan, salah satu unsur yang perlu diperhatikan adalah mengenai seberapa besar kemampuan perusahaan dalam memenuhi kebutuhan dana yang akan digunakan untuk beroperasi dan mengembangkan usahanya. Modal menjadi salah satu elemen penting dalam perusahaan karena modal sangatlah diperlukan. Masalah struktur modal merupakan masalah yang sangat penting bagi setiap perusahaan karena naik turunnya struktur modal ditandai dengan besarnya total hutang jangka panjang dibandingkan modal sendiri. Tujuan penelitian ini bertujuan untuk mengetahui yang mempengaruhi struktur modal pada perusahaan Automotive and Allied Product yang go publik di BEI.

Populasi dalam penelitian ini adalah perusahaan Automotive and Allied Product yang go publik di BEI. Teknik pengambilan sampel dalam penelitian ini menggunakan teknik simple random sampling yaitu proses pengambilan sampel dilakukan dengan memberikan kesempatan yang sama pada setiap anggota populasi untuk menjadi anggota sampel, maka jumlah sampel perusahaan Automotive and Allied Product yang memenuhi kriteria sebanyak 12 perusahaan. Data yang digunakan dalam penelitian ini adalah data sekunder yang diperoleh dari data laporan keuangan periode 2006-2010 yang diambil dari Bursa Efek Indonesia. Sedangkan untuk pengujian data menggunakan analisis regresi linear berganda dengan asumsi klasik menggunakan program SPSS. Hasil penelitian menunjukan bahwa (1) Ukuran Perusahaan mempunyai pengaruh positif tidak signifikan terhadap struktur modal, (2) Risiko Bisnis mempunyai pengaruh positif signifikan terhadap struktur modal, dan (3) Profitabilitas mempunyai pengaruh negatif signifikan terhadap struktur modal.

BAB I

PENDAHULUAN

1.1. Latar Belakang

Perkembangan teknologi dan globalisasi yang begitu besar dewasa ini menimbulkan persaingan dalam dunia usaha yang sangat kompetitif. Sebagian besar yang dilakukan perusahaan bertujuan untuk memperoleh laba dan meningkatkan nilai perusahaan. Namun, dalam menjalankan usahanya perusahaan memerlukan modal yang merupakan bagian dari keseluruhan dalam perusahaan. Modal menjadi salah satu elemen penting dalam perusahaan karena baik dalam pembukaan bisnis modal sangatlah diperlukan. Oleh karena itu, perusahaan harus menentukan seberapa banyak modal yang diperlukan untuk membiayai bisnisnya. Sumber dana bagi perusahaan dapat diperoleh dari dalam perusahaan yang berasal dari laba ditahan dan depresiasi, serta dana dari luar perusahaan yang berasal dari hutang, yaitu dana yang berasal dari para kreditur dan dana yang berasal dari peserta yang mengambil bagian dalam perusahaan yang akan menjadi modal sendiri (Theresia. T, 2007).

management perusahaan dapat bertindak mengambil kebijaksanaan untuk mengetahui permasalahaan yang terjadi pada perusahaan.

Salah satu keputusan yang dihadapi oleh manajer keuangan dalam kaitannya dalam kelangsungan operasi perusahaan adalah keputusan pendanaan dan keputusan struktur modal, yaitu suatu keputusan yang berkaitan dengan komposisi hutang saham preferen dan saham biasa yang harus digunakan perusahaan (Yuke dan Handri, 2005). Manajer harus mampu menghimpun dana yang berssumber dari dalam perusahaan maupun dari luar perusahaan secara efisien, dalam arti keputusan pendanaan tersebut merupakan keputusan pendanaan yang mampu meminimalisasikan biaya modal yang ditanggung perusahaan.

Biaya modal yang timbul dari pendanaan tersebut merupakan konsekuensi yang secara langsung timbul dari keputusan yang diambil manajer. Ketika manajer menggunakan hutang, jelas biaya yang timbul sebesar bunga yang dibebankan oleh kreditur. Sedangkan jika manajer menggunakan dana internal atau dari modal sendiri maka akan timbul opportunity cost dari dana atau modal sendiri yang digunakan. Keputusan pendanaan yang dilakukan secara tidak cermat akan menimbulkan biaya tetap dalam bentuk biaya modal yang tinggi, yang selanjutnya dapat berakibat pada rendahnya profitabilitas perusahaan.

menjadi tanggungan terhadap keseluruhan resiko perusahaan dan merupakan jaminan bagi para kreditur. Sedangkan modal asing adalah modal yang berasal dari kreditur dan merupakan hutang bagi perusahaan yang bersangkutan. Oleh karena itu, diperlukan adanya kebijaksanaan dalam menentukan apakah kebutuhan dana perusahaan akan dibelanjai oleh modal sendiri atau dengan modal asing.

Menurut Prabansari & Kusuma (2005) Keputusan struktur modal yang diambil oleh manajer tersebut tidak saja berpengaruh terhadap profitabilitas perusahaan, tetapi juga berpengaruh terhadap risiko keuangan yang dihadapi perusahaan. Risiko keuangan tersebut meliputi kemungkinan ketidakmampuan perusahaan untuk membayar kewajiban-kewajibannya dan kemungkinan tidak tercapainya laba yang ditargetkan perusahaan.

Apabila perusahaan menggunakan modal dari hutang maka ketergantungan perusahaan terhadap pihak luar sangatlah besar, sedangkan apabila menggunakan sumber modal dari mengeluarkan saham baru, maka akan membutuhkan biaya yang sangat mahal. Oleh karena itu, seorang manajer keuangan harus berhati-hati dalam menentukan struktur modal perusahaannya, karena struktur modal berakibat secara langsung terhadap biaya modal (cost of capital), keputusan capital budgeting dan harga pasar. Weston dan Brigham (1997 : 103).

Dalam hal ini perusahaan harus mengetahui terlebih dahulu biaya yang dibutuhkan untuk memperoleh dana tersebut (cost of capital). Dengan demikian dalam mempertimbangkan kebijakan struktur modal tersebut ada satu permasalahan yang sering timbul, yakni seberapa besar modal sendiri dan seberapa besar modal pinjaman yang harus digunakan oleh perusahaan.

Struktur modal perusahaan merupakan perbandingan antara hutang jangka panjang dengan modal sendiri, maka seorang manajer keuangan dalam menentukan sumber modal yang digunakan oleh perusahaan harus mempertimbangkan biaya yang timbul dari sumber modal yang digunakan. Masalah struktur modal merupakan masalah yang sangat penting bagi setiap perusahaan karena naik turunnya struktur modal ditandai dengan besarnya hutang jangka panjang dibandingkan modal sendiri.

Tabel 1.1 Data struktur modal perusahaan automotive and allied product

(2006-2010)

No Nama Perusahaan Struktur Modal

2006 2007 2008 2009 2010 Sumber : Indonesia Capital Market Directory 2006-2010 (data diolah

penulis)

Dari data di atas dapat diketahui permasalahan yang ada, yaitu jumlah struktur modal mengalami fluktuasi, ada yang mengalami penurunan dan peningkatan pada struktur modal tersebut selama 5 tahun.

perusahaan akan mampu untuk menciptakan perimbangan antara penggunaan hutang dan modal sendiri.

Berdasarkan penjelasan di atas, tampak bahwa keputusan struktur modal merupakan keputusan yang sangat penting bagi kelangsungan hidup perusahaan. Banyak faktor yang mempengaruhi keputusan manajer dalam menentukan struktur modal perusahaan. Menurut ( Bringham dan Houston, 2001 : 6 ) dalam Wibowo ( 2007 ), faktor-faktor resiko bisnis, posisi pajak, fleksibilitas keuangan, dan konservatisme atau agresivitas management merupakaan faktor-faktor yang menentukan keputusan struktur modal khususnya pada struktur modal yang ditargetkan secara lebih umum. Faktor-faktor yang berpengaruh terhadap keputusan struktur modal, stabilitas penjualan, struktur aktiva, leverage operasi, tingkat pertumbuhan, profitabilitas pajak, pengendalian, sikap manajemen, sikap pemberi pinjaman, kondisi pasar, kondisi internal perusahaan, dan fleksibilitas keuangan ( Bringham dan Houston, 2001 : 39 ).

Ada beberapa faktor yang mempengaruhi struktur modal pada suatu perusahaan, menurut Weston dan Brigham (2005: 475), menyatakan bahwa faktor-faktor yang mempengaruhi struktur modal adalah tingkat pertumbuhan, penjualan, struktur aktiva, sikap manajermen, sikap kreditur, pajak, profitabilitas, kondisi pasar dan kondisi internal.

mempengaruhi struktur modal adalah ukuran perusahaan, pertumbuhan, profitabilitas, risiko, dan kesempatan investasi.

Penelitian yang dilakukan oleh Ghosh et. al.(2000) terhadap faktor-faktor penentu struktur modal pada 500 perusahaan manufaktur di AS menunjukkan bahwa variabel-variabel growth of assets, fixed asset ratio, R&D expenditure berpengaruh signifikan terhadap struktur modal.

Berdasarkan beberapa penelitian terdahulu yang pernah dilakukan seperti telah dijelaskan, maka beberapa faktor yang akan dikaji pengaruhnya terhadap struktur modal dalam penelitian ini adalah: ukuran perusahaan (size), risiko bisnis (business risk), pertumbuhan aktiva (growth of assets), profitabilitas (profitability), dan struktur

kepemilikan (ownership structure). Dari beberapa pendapat dan peneliti tersebut diatas, peneliti menyimpulkan bahwa terdapat beberapa faktor yang mempengaruhi struktur modal yang berkenaan dengan masalah pendanaan. Dimana faktor-faktor tersebut antara lain ukuran perusahaan, resiko bisnis, growth, strtuktur aktiva, profitabilitas, dan kondisi pasar.

Dari beberapa faktor tersebut peneliti mencoba meringkas dan memilih faktor-faktor yang dianggap dominan dalam mempengaruhi kebijakan penentuan struktur modal. Faktor-faktor yang akan diangkat dalam penelitian ini dalam rangka meneliti pengaruh struktur modal terhadap faktor-faktor tersebut anatara lain ukuran perusahaan, risiko bisnis, dan profitabilitas.

perusahaan tersebut. Permasalahan dalam penelitian ini sangat menarik peneliti untuk melakukan penelitian dengan mengambil judul:

“PENGARUH UKURAN PERUSAHAAN, RISIKO BISNIS, DAN

PROFITABILITAS TERHADAP STRUKTUR MODAL PADA PERUSAHAAN

AUTOMOTIVE AND ALLIED PRODUCT YANG GO PUBLIC DI BURSA

EFEK INDONESIA TAHUN 2006-2010”

1.2. Rumusan Masalah

Berdasarkan latar belakang masalah di atas, maka masalah yang akan diteliti adalah sebagai berikut:

1. Apakah variabel ukuran perusahaan berpengaruh terhadap struktur modal pada perusahaan Automotif And Allied produck yang go public di Bursa efek Indonesia?

2. Apakah variabel risiko bisnis berpengaruh terhadap struktur modal pada perusahaan Automotif And Allied produck yang go public di Bursa efek Indonesia?

3. Apakah variabel profitabilitas berpengaruh terhadap struktur modal pada perusahaan Automotif And Allied produck yang go public di Bursa efek Indonesia?

1.3. Tujuan Penelitian

2. Untuk mengetahui dan menguji pengaruh risiko binis terhadap struktur modal pada perusahaan automotive and allied product yang go public di BEI.

3. Untuk mengetahui dan menguji pengaruh profitabilitas terhadap struktur modal pada perusahaan automotive and allied product yang go public di BEI.

1.4. Manfaat Penelitian

1. Bagi Perusahaan

Sebagai bahan pertimbangan untuk memutuskan faktor – faktor apa saja yang mempengaruhi struktur modal sehingga dapat dijadikan dasar bagi perusahaan dalam pengambilan keputusan selanjutnya.

2. Bagi Mahasiswa dan Peneliti Lain

Hasil penelitian ini diharapkan dapat berguna sebagai bahan pengetahuan bagi ilmu pengetahuan pada umunya, khususnya tentang pengetahuan struktur modal, dan hasil penelitian ini juga diharapkan dapat memberikan wawasan dan gambaran sebagai referensi bagi peneliti lain yang ingin melakukan pengembangan penelitian dalam bidang yang sama di masa mendatang.

3. Bagi UPN “Veteran” Jawa Timur

BAB II

TINJAUAN PUSTAKA

2.1. Penelitian-penelitian terdahulu

Menurut Harjanti dan Tendelilin (2007) dengan judul “Pengaruh Firm size, Tangible assets, Growth Opportunity, Profitability, dan Business Risk Pada Struktur

Modal Perusahaan Manufaktur di Indonesia”. Hasil penelitian yang diperoleh adalah firm size berhubungan positif dan signifikan terhadap leverage perusahaan, tangible

assets tidak berpengaruh terhadap leverage perusahaan namun ada kecenderungan

hubungan negatif antara tangible assets dengan leverage perusahaan, tidak ditemukan bukti bahwa growth opportunity berpengaruh terhadap leverage perusahaan, profitability berhubungan negatif dan signifikan dengan leverage perusahaan, dan

tidak ditemukan pula bukti bahwa business risk berpengaruh terhadap leverage perusahaan. Sampel yang digunakan adalah metode purposive sampling dengan tipe judgment sampling. Sedangkan model yang digunakan dalam penelitian ini adalah struktural equation modeling (SEM), model ini terdiri dari dua bagian, yaitu meansurement model dan structural model.

tersebut diperoleh dari hasil analisis maka dapat disimpulkan hanya struktur aktiva dan profitabilitas yang berpengaruh signifikan terhadap struktur modal, sedangkan ukuran perusahaan, risiko bisnis dan tingkat perumbuhan tidak berpengaruh terhadap struktur modal.

Menurut Supanvanji, J. (2006) dalam Harjanti dan Tandelilin bertujuan untuk menunjukkan bahwa ukuran perusahaan berhubungan positif signifikan baik terhadap hutang jangka panjang maupun hutang jangka pendek, penelitian dilakukan terhadap 292 perusahaan Asia dan 130 perusahaan multinasional yang berinvestasi di Asia selama tahun 1991-1996. Variabel-variabel yang digunakan sebagai variabel bebas dalam penelitian ini meliputi: profitabilitas, ukuran perusahaan, dan resiko bisnis. Hasil penelitian menunjukkan profitabilitas berhubungan negatif signifikan terhadap leverage. Untuk perusahaan multinasional yang beroperasi di Asia, dalam penelitian

ini menunjukkan bahwa ukuran perusahaan berhubungan positif signifikan terhadap leverage, profitabilitas perusahaan berhubungan negatif signifikan terhadap leverage,

serta hubungan positif signifikan antara resiko bisnis dan leverage.

growth opportunity, sedangkan variabel terikatnya adalah struktur modal. Hasil

penelitian menunjukkan bahwa profitabilitas dan likuiditas mempunyai pengaruh negative signifikan terhadap struktur modal, sedangkan growth opportunity mempunyai pengaruh positif signifikan. Sementara itu, ukuran perusahaan dan resiko bisnis tidak berpengaruh signifikan terhadap struktur modal.

Menurut penelitiuan Prabansari dan Kusuma (2005), yang meneliti “Faktor-faktor yang mempengaruhi struktur modal perusahaan manufaktur go public di Bursa Efek Jakarta”. Dimana metode penentuan anggota sampel dalam penelitian ini dilakukan dengan metode random sampling. Metode analisis data yang digunakan adalah Analisis Regresi Linier Berganda. Hasil penelitian ini menunjukkan bahwa ukuran perusahaan, pertumbuhan aktiva, profitabilitas, dan struktur kepemilikan berpengaruh positif, sementara resiko bisnis berpengaruh negatif terhadap struktur modal perusahaan secara signifikan.

pertama pada model ketiga, rasio total hutang jangka panjang dengan total aktiva pada tahun sebelumnya di tambahkan pada model regresi yang ke dua. Pada model pertama, struktur aktiva berpengaruh positif terhadap struktur modal, peluang pertumbuhan tidak berpengaruh terhadap struktur modal, ukuran perusahaan berpengaruh positif terhadap struktur modal, profitibilitas berpengaruh negatif terhadap struktur modal. Pada model ke dua, struktur aktiva dan peluang pertumbuhan tidak berpengaruh terhadap struktur modal. Sementara ukuran perusahaan berpengaruh positif terhadap struktur modal, profitabilitas berpengaruh negatif terhadap struktur modal, defisit pendanaan berpengaruh positif terhadap struktur modal. Pada model ke tiga, struktur aktiva dan peluang pertumbuhan tidak berpengaruh terhadap struktur modal, ukuran perusahaan berpengaruh positif terhadap struktur modal, profitibilitas berpengaruh negatif terhadap struktur modal, defisit pendanaan internal berpengaruh positif terhadap struktur modal, sementara rasio utang jangka panjang terhadap total aktiva pada periode sebelumnya berpengaruh negatif terhadap struktur modal.

ukuran perusahaan yang berpengaruh positif terhadap struktur modal sedangkan variabel lain tidak terbukti berpengaruh secara signifikan.

Perbedaan dengan penelitian ini bahwa variabel bebas yang digunakan adalah ukuran perusahaan, risiko bisnis, dan profitabilitas. Dan berbeda dalam jenis perusahaan yang digunakan, dimana dalam penelitian ini studi perusahaan yang digunakan adalah perusahaan Automotif and Allied product yang go public di Bursa Efek Indonesia (BEI) selama periode 2006-2010.

2.2. Landasan Teori

2.2.1.Pengertian Modal

Setiap perusahaan dalam menjalankan kegiatan usahanya pasti membutuhkan modal atau dana, tersedianya modal yang menandai bagi perusahaan akan mendorong kelancaran usahanya. Hal ini berarti bahwa kebutuhan modal bagi setiap perusahaan sangatlah penting, karena suatu modal merupakan salah satu faktor dalam produksinya. Dan apabila suatu perusahaan tidak didukung oleh tersedianya faktor-faktor produksi modal, maka perusahaan tidak akan berjalan dengan lancar.

sebelah kredit neraca yang menggambarkan cara bagaimana perusahaan memperoleh dana yang diperlukan untuk membiayai modal aktifnya serta nilai modal pasif ini dalam jangka waktu tertentu.

Beberapa pengertian modal lainnya seperti yang dikutip Riyanto (2001: 18) yaitu menurut Schwiedland memberikan pengertian modal dalam artian yang luas, dimana modal itu meliputi baik modal dalam bentuk uang, maupun dalam bentuk barang misalnya mesin, barang-barang dagangan dan lain sebagainya. Lain halnya ditekankan oleh Bekker yang mengartikan modal adalah baik yang berupa barang-barang konkret yang masih ada dalam rumah tangga perusahaan terdapat pada neraca sebelah debet, maupun berupa daya beli atau nilai tukar dari barang-barang tersebut yang tercatat di sebelah kredit.

Dari beberapa pengertian modal di atas, maka dapat disimpulkan bahwa modal adalah suatu kekayaan yang ditekankan pada nilai, daya beli, atau kekuasaan memakai atau menggunakan, berada di neraca sebelah kredit dan diinvestasikan dalam barang-barang modal yang berada di neraca sebelah debet serta digunakan untuk menghasilkan kekayaan selanjutnya.

2.2.2.Komponen Struktur Modal

Struktur modal suatu perusahaan secara umum terdiri atas beberapa komponen (Riyanto, 2002: 238) yaitu :

keperluan tersebut meliputi jumlah yang besar. Komponen-komponen hutang jangka panjang ini terdiri dari:

a) Hutang hipotik (mortgage)

Hutang hipotik adalah bentuk hutang jangka panjang yang dijamin dengan aktiva tidak bergerak (tanah dan bangunan).

b) Obligasi (bond)

Obligasi adalah sertifikat yang menunjukkan pengakun bahwa perusahaan meminjam uang dan menyetujui untuk membayarnya kembali dalam jangka waktu tertentu. Pelunasan atau pembayaran kembali obligasi dapat diambil dari penyusutan aktiva tetap yang dibelanjai dengan pinjaman obligasi tersebut dan dari keuntungan.

kehilangan kontrol terhadap perusahaannya seperti halnya sebagian atau keseluruhan modal yang ditanamkan dalam perusahaan, begitu pula sebaliknya para kreditur dapat kehilangan kontrol sebagian atau keseluruhan dana pinjaman dan bunganya, karena segala macam bentuk yang ditranamkan dalam perusahaan selaku dihadapkan pada risiko kerugian.

Struktur Modal pada dasarnya merupakan suatu pembiayaan permanen yang terdiri dari modal sendiri dan modal asing, dimana modal sendiri terdiri dari berbagai saham dan laba ditahan. Pengguanaan modal asing akan menimbulkan beban yang tetap dan besarnya penggunaan modal asing ini menurunkan leverage keuangan yang digunakan perusahaan. Dengan demikian dapat disimpulkan bahwa semakin besar proporsi modal asing atau hutang jangka panjang dalam struktur modal perusahaan akan semakin besar pula risiko kemungkinan terjadinya ketidakmampuan untuk membayar kembali hutang jangka panjang beserta bunga pada jatuh tempo. Bagi kreditur hal ini berarti bahwa kemungkinan turut serta dana yang mereka tanamkan dalam perusahaan untuk dipertaruhkan pada kerugian juga semakin besar.

1. Modal Sendiri (Shareholder Equity)

a. Modal Saham

Saham adalah tanda bukti kepemilikan suatu Perseroan Terbatas (PT), dimana modal saham terdiri dari:

1) Saham Biasa (Common Stock)

Saham biasa adalah bentuk komponen modal jangka panjang yang ditanamkan oleh investor, dengan memiliki saham ini berarti ia membeli prospek dan siap menanggung segala risijo sebesar dana yang ditanamkan.

2) Saham Preferen (Preferred Stock)

Saham preferen bentuk komponen modal jangka panjang yang merupakan kombinasi antara modal sendiri dengan hutang jangka panjang.

b. Laba Ditahan

harus mempunyai jumlah minimum modal yang diperlukan untuk menjamin kelangsungan hidup perusahaan.

Modal sendiri yang bersifat permanen akan tetap tertanam dalam perusahaan dan dapat diperhitungkan pada setiap saat untuk memelihara kelangsungan hidup dan melindungi perusahaan dari risiko kebangkrutan. Modal sendiri merupakan sumber dana yang paling tepat untuk diinvestasikan pada aktiva tetap yang bersifat permanen dan investasi-investasi yang menghadapi risiko kerugian yang relative kecil, karena suatu kerugian atau kegagalan dari investasi tersebut dengan alasan apapun merupakan tindakan membahayakan bagi kontinuitas kelangsungan hidup perusahaan.

2.2.3.Pengertian dan Teori Struktur Modal

2.2.3.1. Pengertian Struktur Modal

Dalam pembahasan mengenai struktur modal maka yang menjadi perhatian utama adalah penggunaan modal berdasarkan jenisnya, karena persoalan struktur modal adalah persoalan penentuan komposisi antara modal asing yang berupa hutang jangka panjang dan modal sendiri. Akan tetapi struktur modal mempunyai hubungan dengan struktur finansial. Hal ini disebabkan struktur modal merupakan bagian dari struktur keuangan.

Menurut Horne dan Wachowicz (2007: 232), struktur modal adalah bauran (atau proporsi) pendanaan permanen jangka panjang perusahaan yang diwakili oleh hutang, saham preferen dan saham biasa.

Menurut Sawir (2005: 10), struktur modal adalah pendanaan permanen yang terdiri dari hutang jangka panjang, saham preferen dan modal pemegang saham.

Menurut Mardiyanto (2009), struktur modal didefinisikan sebagai komposisi dan proposi utang jangka panjang dan ekuitas (saham preferen dan saham biasa) yang ditetapkan perusahaan.

Menurut Rodoni dan Ali (2010), struktur modal adalah proposi dalam menentukan pemenuhan kebutuhan belanja perusahaan dimana dana yang diperoleh menggunakan kombinasi atau paduan sumber yang berasal dari dana jangka panjang yang terdiri dari dua sumber utama yakni yang berasal dari dalam dan luar perusahaan.

Menurut Margaretha (2005: 119) bahwa struktur keuangan menggambarkan susunan keseluruhan kredit neraca yang terdiri atas hutang jangka pendek, hutang jangka panjang dan modal sendiri, jika hutang sesungguhnya (realisasi) berada dibawah target, pinjaman perlu ditambah.

Dengan demikian dapat ditarik suatu kesimpulan bahwa yang dimaksud dengan struktur modal adalah bagian dari struktur keuangan dimana mencerminkan perimbangan hutang jangka menengah dengan modal sendiri.

2.2.3.2. Teori Struktur Modal

a. Agency Theory

sisi dan meningkatnya agency cost ketika hutang meningkat pada sisi yang lain. Ketika pengurangan pajak masih lebih tinggi dibandingkan dengan perkiraan agency cost maka perusahaan masih bisa meningkatkan hutangnya dan

peningkatan hutang harus dihentikan ketika pengurangan pajak atas tambahan hutang tersebut sudah lebih rendah dibandingkan dengan peningkatan agency cost.

b. Asymmetric Information dan Signaling Theory

Isyarat atau signal menurut Brigham dan Houston (2000: 36) adalah suatu tindakan yang diambil manajemen memandang prospek perusahaan. Dalam Brigham dan Houston (2000: 36), perusahaan dengan prospek yang menguntungkan akan mencoba menghindari penjualan dan mengusahakan setiap modal baru yang diperlukan dengan cara lain-lain, termasuk penggunaan hutang yang melebihi target struktur modal yang normal. Perusahaan dengan prospek yang kurang menguntungkan akan cenderung untuk menjual sahamnya. Pengumuman emisi saham oleh suatu perusahaan umumnya merupakan suatu sinyal bahwa manajemen memandang prospek perusahaan tersebut suram. Apabila suatu perusahaan menawarkan penjualan saham baru, lebih sering dari biasanya, maka harga sahamnya akan menurun, karena menerbitkan saham baru berarti memberikan isyarat yang negative yang kemudian dapat menekan harga saham sekalipun prospek perusahaan cerah.

investor. Asymetri informasi ini terjadi berdasarkan ide bahwa manajer yang memiliki informasi bagus tentang perusahaan dan akan berusaha menyampaikan informasi tersebut kepada investor luar agar harga saham perusahaan meningkat. c. Packing Order Theory

Teori ini dikenalkan pertama kali oleh Donaldson pada tahun 1961, pengamatannya terhadap perilaku struktur modal di Amerika Serikat menunjukkan bahwa perusahaan yang mempunyai keuntungan tinggi adalah perusahaan yang cenderung menggunakan hutang lebih rendah. Sedangkan penanaman pecking order theory dilakukan oleh Myers (1984), berdasarkan asumsi tentang perilaku keuangan perusahaan secara singkat teori ini menyatakan bahwa:

a) Perusahaan lebih menyukai sumber dana internal dibandingkan dengan sumber dana eksternal

b) Perusahaan menyesuaikan target pembayaran dividen dengan peluang investasi

c) Kebijakan dividen bersifat sticky, fluktuasi profitabilitas dan peluang investasi bedampak pada aliran kas internal bisa lebih besar atau lebih kecil dari pengeluaran investasi

Mengacu pecking order theory, perusahaan lebih memilih menggunakan dana internalnya sebagai alternative awal untuk memenuhi kebutuhan investasi, hal ini untuk mereduksi masalah dan biaya yang menyertai pendanaan eksternal, yaitu adanya berbagai perjanjian dengan kreditur yang dapat membatasi keputusan pendanaan perusahaan di masa mendatang, serta adanya kecenderungan harga saham lama turun ketika perusahaan melakukan emisi saham baru.

Kusumawati (2004: 27) kerangka pemikiran pecking order yang memandang perusahaan lebih menyukai sumber dana internal dibandingkan dengan sumber dana eksternal, dan lebih menyukai hutang dibanding ekuitas.

2.2.4.Pengukuran Struktur Modal

Struktur modal dapat diukur berdasarkan pada pengertian yang dikemukakan oleh para ahli. Menurut Riyanto (2001), struktur modal adalah pembelanjaan permanen dimana mencerminkan perimbangan antara hutang jangka panjang dengan modal sendiri. Sedangkan menurut Weston dan Copelan (2002: 3), struktur modal atau kapitalisasi modal merupakan pembiayaan permanen yang terdiri dari hutang jangka panjang, saham preferen, dan modal pemegang saham.

2.2.5.Faktor-Faktor yang mempengaruhi Struktur Modal

2.2.5.1. Ukuran Perusahaan

Ukuran perusahaan menggambarkan besar kecilnya suatu perusahaan yang ditujukan pada total aktiva, jumlah penjualan, rata-rata penjualan dan rata-rata total aktiva (Sujianto, 2001: 129). Ukuran aktiva yaitu rata-rata penjualan bersih untuk tahun yang bersangkutan samapai beberapa tahun (Brigham dan Houston, 2001: 117-119). Dalam hal ini penjualan lebih besar daripada biaya variabel dan biaya tetap, maka akan diperoleh pendapatan sebelum pajak, sebaliknya jika penjualan lebih kecil dari variabel dan biaya tetap maka perusahaan akan menderita kerugian. Keadaan yang dikehendaki oleh perusahaan adalah perolehan laba bersih sesudah pajak karena akan menambah modal sendiri. Laba bersih akan diperoleh jika jumlah penjualan lebih besar daripada biaya variabel dan biaya tetap. Agar laba bersih yang diperoleh sesuai yang dikehendaki maka piuhak management akan melakukan perencanaan seksama, serta dilakukan pengendalian yang tepat, guna mencapai jumlah penjualan yang dikehendaki. Manfaat pengendalian manajemen adalah untuk menjamin bahwa organisasi telah melakukan strategi usahanya dengan efektif dan efisien. Dari aspek finansial dapat dilihat dari perencanaan dan realisai yang diukur dalam satuan rupiah, dalam sisi perencanaan penjualan direfleksikan dalam bentuk target yang diharapkan dapat direalisasi perusahaan.

yang positif tetapi implikasi tersebut akan memberikan efek yang berbeda terhadap struktur modal yaitu dalam penentuan jenis modal yang digunakan. Pada perusahaan yang besar dimana saham akan tersebar luas, setiap perluasan modal saham akan mempunyai pengaruh yang kecil terhadap hilangnya atau tergesernya pengendalian dari pihak yang dominan terhadap pihak yang bersangkutan (Riyanto, 2001: 299-300). Sebaliknya perusahaan yang kecil dimana saham tersebut berada di lingkungan perusahaan yang kecil, penambahan jumlah saham akan mempunyai pengaruh yang besar terhadap kemungkinan kontrol pihak dominan terhadap perusahaan yang bersangkutan. Dengan demikian, maka perusahaan yang besar akan lebih berani mengeluarkan saham baru dalam memenuhi kebutuhan untuk membiayai pertumbuhan penjualan dibanding dengan perusahaan yang kecil.

Perusahaan dengan ukuran yang lebih besar memiliki akses untuk mendapatkan sumber pendanaan dari berbagai sumber, sehingga untuk mendapatkan pinjaman dari kreditur akan lebih mudah karena perusahaan dengan ukuran besar memiliki profitabilitas lebih besar untuk memenangkan persaingan dalam industri, sebaliknya perusahaan dengan skala kecil akan lebih menghadapi ketidakpastian, karena perusahaan kecil lebih cepat bereaksi terhadap perubahan yang mendadak. Oleh karena itu, memungkinkan perusahaan besar tingkat leverage akan lebih besar daripada perusahaan yang berukuran kecil.

mengeluarkan saham baru dan cenderung untuk menggunakan jumlah pinjaman juga semakin besar.

Dalam penelitian ini ukuran perusahaan di-proxy dengan nilai logaritma natural dari total asset, mengacu pada penelitian Kartini dan Tulus (2008).

Secara sistematik dirumuskan sebagai berikut: Size = Ln (Total Aktiva)

2.2.5.2. Risiko bisnis

Berdasarkan pengertian resiko menurut Brigham dan Houston (2000: 178), risiko didefinisikan sebagai peluang atau kemungkinan terjadinya beberapa peristiwa yang tidak menguntungkan. Risiko bisnis adalah ketidakpastian yang melekat dalam proyeksi tingkat pengembalian aktiva masa depan yang dihadapi oleh perusahaan dalam menjalani kegiatan bisnisnya.

Kebijakan mengenai struktur modal melibatkan trade off antara risiko dan tingkat pengembalian, penambahan hutang memperbesar risiko perusahaan tetapi sekaligus juga memperbesar tingkat pengembalian yang diharapkan. Risiko yang semakin tinggi akibatnya memperbesar hutang cenderung menurunkan harga saham, tetapi meningkatnya pengembalian yang diharapkan akan menaikkan harga saham tersebut (Weston dan Brigham).

menghindari financial distress (Zou & Xiaou, 2006) dalam setiawan (2006). Oleh karena itu, menurut pecking order theory, risiko bisnis perusahaan berpengaruh negatif terhadap struktur modal.

Dalam penelitian ini, variabel risiko bisnis yang digunakan adalah Return On Equity (ROE). Return On Equity merupakan suatu pengukuran dari penghasilan

(income) yang tersedia bagi para pemilik perusahaan (baik pemegang saham biasa maupun pemegang saham preferen) atas modal yang diinvestasikan di dalam perusahaan. Semakin tinggi return atau penghasilan yang diperoleh semakin baik kedudukan pemilik perusahaan (Syamsuddin,2009: 65).

Risiko bisnis dapat diukur dengan deviasi standar dari Return on Equity (ROE), mengacu pada penelitian Utami (2009).

Secara sistematik dirumuskan sebagai berikut:

x

100%S

=2.2.5.3. Profitabilitas

Profitabilitas dari sudut manajemen menyangkut efektivitas manajemen dalam menggunakan total aktiva seperti yang tercatat dalam neraca. Efektivitas dinilai dengan menghubungkan laba bersih yang didefinisikan dengan berbagai cara terhadap aktiva yang digunakan untuk menghasilkan laba.

Dalam penelitian ini, variabel profitabilitas yang digunakan adalah Net

Profit Margin. Net Profit Margin merupakan rasio antara laba bersih yaitu

penjualan sesudah dikurangi dengan seluruh expenses termasuk pajak dibandingkan dengan penjualan. Semakin tinggi NPM, semakin baik operasi suatu perusahaan. Suatu NPM dikatakan baik akan sangat tergantung dari jenis industri perusahaan itu berusaha (Syamsuddin: 2009: 62).

Secara sistematik dirumuskan sebagai berikut:

x 100%

2.2.6.Pengaruh Variabel Independen Terhadap Struktur Modal (Variabel

Dependen)

2.2.6.1. Pengaruh Ukuran Perusahaan terhadap Struktur Modal

saham baru dalam memenuhi kebutuhannya untuk membiayai pertumbuhan penjualan dibandingkan dengan perusahaan yang kecil (Riyanto,1995:299).

Menurut Suwardjono (2002:71) bahwa aktiva merupakan kekayaan atau sumber ekonomi yang dikuasai perusahaan yang digunakan oleh perusahaan untuk mencapai tujuan. Besar kecilnya kekayaan yang dimiliki dapat mempengaruhi kemampuan perusahaan dalam menjalankan operasinya pada berbagai situasi dan kondisi yang di hadapi.

Perusahaan yang besar biasanya lebih berani dalam memiliki hutang yang tinggi dan mempunyai intensif untuk memiliki proyek yang lebih beresiko daripada yang aman. Ini karena perusahaan dengan kewajiban hutang tetap menikmati sisi baik, tetapi di sisi buruknya perusahaan tidak sepenuhnya bisa membayar kembali hutangnya jika hasil investasi buruk. Sehingga dapat disimpulkan bahwa ukuran perusahaan mempunyai hubungan yang positif terhadap struktur modal.

2.2.6.2. Pengaruh Risiko Bisnis terhadap Struktur Modal

Menurut Myers (1996) dalam Saidi (2004), mengatakan bahwa perusahaan lebih menyukai penggunaan pendanaan dari modal internal, yakni dana yang berasal dari aliran kas, laba ditahan, dan depresiasi.

Lukas (2003: 225) berpendapat bahwa risiko bisnis adalah ketidakpastian pada perkiraan pendapatan operasi perusahaan di masa mendatang. Risiko bisnis mewakili tingkat risiko dari operasi-operasi perusahaan yang tidak menggunakan hutang.

Menurut Lukas (2003: 273) perusahaan yang memiliki risiko bisnis tinggi cenderung kurang dapat menggunakan hutang yang besar.

Menurut Nugroho (2009) dan Hidayati (2010) yang menyatakan bahwa risiko bisnis berpengaruh negatif terhadap struktur modal. Hal ini dikarenakan semakin besar risiko bisnis yang dihadapi suatu perusahaan maka struktur modal perusahaan menjadi kecil dikarenakan manajer yang tidak berani menanggung risiko (risk aversion) dan lebih menyukai menggunakan dana internal perusahaan daripada pinjaman dari pihak luar. Ketidakpastian dalam lingkungan bisnis menjadikan manajer lebih waspada dalam keputusan pendanaan eksternal.

2.2.6.3. Pengaruh Profitabilitas terhadap Struktur Modal

Pada umumnya profitabilitas dilihat dari angka laba, hal demikian berarti dari jangka pendek. Sedangkan untuk jangka panjang yang dipertimbangkan adalah net profit margin. Profitabilitas dilihat dari sudut manajemen menyangkut efektifitas manajemen dalam menggunakan total aktiva seperti yang tercatat dalam neraca. Efektifitas dinilai dengan menghubungkan laba bersih yang didefinisikan dengan berbagai cara terhadap aktiva yang digunakan untuk menghasilkan laba.

Menurut Lukas (2003: 274), pada umumnya perusahaan yang memiliki tingkat keuntungan tinggi menggunakan hutang yang relatif kecil karena tingkat keuntungan yang tinggi memungkinkan mereka untuk memperoleh sebagian besar pendanaan dari laba ditahan. Perusahaan dengan tingkat pengembalian yang tinggi atas investasi menggunakan hutang yang relatif kecil. Tingkat pengembalian yang tinggi memungkinkan untuk membiayai sebagian besar kebutuhan pendanaan.

Menurut Brighsm dan Houston (2006: 43), perusahaan-perusahaan yang memiliki tingkat pengembalian atas investasi yang sangat tinggi menggunakan hutang yang relatif sedikit. Tingkat pengembalian yang tinggi memungkinkan melakukan sebagian besar pendanaan secara internal.

Semakin tinggi tingkat pengembalian yang dimiliki oleh perusahaan, maka akan semakin rendah struktur modal yang dimiliki oleh perusahaan. Sehingga profitabilitas mempunyai hubungan yang negatif dengan struktur modal.

profitabilitas berpengaruh negatif terhadap struktur modal perusahaan. Sehingga semakin tinggi keuntungan yang diperoleh perusahaan berarti semakin rendah kebutuhan dana eksternal (hutang), sehingga semakin rendah pula struktur modalnya.

2.3. Kerangka Konseptual

Adapun kerangka konseptual ini dapat diperlihatkan pada gambar 2.1. : Gambar 2.1. Kerangka Konseptual

2.4. Hipotesis Penelitian

Berdasarkan rumusan masalah dan mengacu pada landasan teori yang telah dikemukakan sebelumnya, maka hipotesis penelitian yang diajukan adalah sebagai berikut:

1. Diduga variabel ukuran perusahaan mempunyai pengaruh positif terhadap struktur modal pada perusahaan automotive and allied product pada Bursa Efek Indonesia (BEI).

Ukuran Perusahaan

(X1)

Risiko Bisnis (X2)

Profitabilitas (X3)

2. Diduga variabel risiko bisnis mempunyai pengaruh negatif terhadap struktur modal pada perusahaan automotive and allied product pada Bursa Efek Indonesia (BEI).

BAB III

METODE PENELITIAN

3.1.Definisi Operasional dan Pengukuran Variabel

Definisi operasional dalam variabel ini adalah segala sesuatu yang dapat digunakan menjadi obyek penelitian berdasarkan atas sifat-sifat atau hal-hal yang dapat didefinisikan dan dapat diamati atau diobservasi. Variabel-variabel yang dipakai dalam penelitian menggunakan satuan ukuran prosentase dan satuan ukuran rupiah.

Adapun definisi operasional variabel yang akan dipakai dalam penelitian ini adalah sebagai berikut:

a) Variabel Terikat ( variabel dependen )

1. Struktur Modal ( Y )

Teori struktur modal menjelaskan apakah ada pengaruh perubahan struktur modal pada nilai perusahaan kalau keputusan invesatsi dan kebijakan dividen dipegang konstan, menurut (Suad dan Husnan, 1996: 229). Struktur modal adalah perbandingan antara hutang jangka panjang dengan modal sendiri (Riyanto, 2001).

b) Variabel Bebas (variabel independen)

1) Ukuran Perusahaan ( X1 )

Ukuran perusahaan merupakan ukuran atau besarnya asset yang dimiliki perusahaan. Ukuran perusahaan dalam penelitian ini merupakan cerminan besar kecilnya perusahaan yang nampak dalam nilai total aktiva perusahaan pada neraca akhir tahun, yang diukur dengan len (Ln) dari total aktiva (Sujoko dan Ugy Soebiantoro, 2007: 45)

Size = Ln (Total Aktiva) 2) Risiko Bisnis ( X2 )

Risiko Bisnis adalah suatu ketidakpastian yang dihadapi perusahaan dalam menjalankan kegiatan bisnisnya, dengan kata lain risiko yang timbul akibat perusahaan tidak menggunakan hutang. Risiko bisnis dapat diukur dengan deviasi standar dari Return on Equity (ROE). (Utami, 2008).

x 100%

S =

3) Profitabilitas ( X3 )

Profitabilitas adalah tingkat keuntungan bersih yang berhasil diperoleh perusahaan dalam menjalankan operasionalnya. Variabel profitabilitas dapat diukur dengan menggunakan nilai rata-rata dari rasio laba bersih terhadap total aktiva. Rasio yang digunakan adalah Net Profit Margin (NPM). Di mana Net Profit Margin merupakan rasio yang menujukkan keuntungan netto dari

x 100

3.2.Teknik Penentuan Sampel

3.2.1.Populasi

Populasi merupakan wilayah generalisasi yang terdiri atas obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan keemudian ditarik kesimpulannya (Sugiyono,2008: 117). Populasi dalam penelitian ini adalah perusahaan automotive and allied product yang terdaftar pada Bursa Efek Indonesia (BEI) pada tahun 2006-2010 dan yang menghasilkan laba selama 5 tahun berturut-turut dan memiliki kelengkapan data berupa laporan keuangan selama 5 tahun berturut-turut dengan jumlah populasi sebanyak 12 perusahaan.

3.2.2.Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut (Sugiyono,2008: 118). Teknik yang digunakan dalam penentuan sampel adalah teknik simple random sampling yaitu proses pengambilan sampel dilakukan dengan memberikan kesempatan yang sama pada setiap anggota populasi untuk menjadi anggota sampel.

Menentukan jumlah atau ukuran sampel dengan perhitungan menggunakan rumus Slovin (dalam Riduw an, 2005: 65), adalah sebagai berikut:

di mana: n = ukuran sampel

= 11,6 12

Dari perhitungan menggunakan rumus Slovin, maka diperoleh sebanyak 12 perusahaan yang memenuhi kriteria sebagai sampel, antara lain:

1.

PT Astra International Tbk.2.

PT Astra Otoparts Tbk.3.

PT Goodyear Indonesia Tbk.4.

PT Hexindo Adiperkasa Tbk.5.

PT Indo Kordsa Tbk.6.

PT Indospring Tbk.7.

PT Intraco Penta Tbk.8.

PT Multistrada Arah Sarana Tbk.9.

PT Nipress Tbk.10.

PT Selamat Sempurna Tbk.11.

PT Tunas Ridean Tbk.12.

PT United Tractor Tbk.3.3.Teknik Pengumpulan Data

3.3.1.Jenis Data

Efek Indonesia mulai tahun 2006-2010. Laporan keuangan yang digunakan terdiri dari laporan neraca konsolidasi dan laporan laba rugi masing-masing perusahaan automotive and allied product.

3.3.2.Sumber Data

Sumber data yang diperlukan dalam penelitian ini diperoleh dari Bursa Efek Indonesia (BEI) yaitu berupa data ICMD (Indonesian Capital Market Directory) mulai tahun 2006 sampai dengan tahun 2010.

3.3.3.Pengumpulan Data

Dalam rangka memperoleh data-data yang diperlukan, maka metode pengumpulan data yang akan digunakan yaitu metode dokumentasi. Metode dokumentasi adalah cara pengumpulan data yang berkaitan dengan obyek penelitian.

Teknik pengumpulan data yang digunakan selama penelitian sebagai berikut :

1. Studi Lapangan

Studi lapangan ini dimaksudkan untuk mendapatkan data sekunder yang diperlukan. Data sekunder adalah data yang diperoleh dari instansi-instansi yang terkait dalam penyusunan penelitian ini yaitu Bursa Efek Indonesia. 2. Studi Kepustakaan

Yaitu teknik pengumpulan data dengan jalan mempelajari buku-buku literatur dan catatan yang berhubungan dengan penelitian ini.

3. Dokumenter

3.4.Teknik Analisis Data dan Uji Hipotesis

3.4.1.Teknik Analisis Data

Teknik analisis data adalah merupakan suatu metode yang digunakan untuk memproses hasil penelitian guna memperoleh suatu kesimpulan.

Dalam penelitian ini teknik analisis yang digunakan adalah melakukan: Analisis Regresi Linier Berganda.

Teknik analisis ini digunakan untuk mencari persamaan regresi atau pengaruh antara Ukuran Perusahaan (X1), Risiko Bisnis (X2), Profitabilitas (X3) terhadap Struktur Modal (Y). Adapun rumus yang dipakai yaitu:

= e

Dimana :

= Struktur modal perusahaan

= Konstanta

, , = Koefisien regresi dari variabel bebas

= Ukuran perusahaan = Risiko bisnis perusahaan = Profitabilitas perusahaan e = standard error

3.4.2.Uji Asumsi Klasik

Persamaan regresi tersebut di atas harus bersifat BLUE (Best Linier Unbiased Estimator), artinya pengambilan keputusan melalui uji t tidak boleh bias, untuk

memastikan bahwa modal yang diperoleh benar-benar memenuhi asumsi dasar dalam analisis regresi yang meliputi asumsi, tidak terjadi autokorelasi, tidak terjadi multikolinearitas, dan tidak terjadi heteroskedastisitas.

Menurut Sumodiningrat (2002: 115) sifat blue dapat dijelaskan sebagai berikut: 1. Best : Pentingnya sifat ini bila diterapkan uji signifikan baku terhadap dan

ß.

2. Linier : Sifat ini dibutuhkan untuk memudahkan dalam penaksiran

3. Unbiased : Nilai jumlah sampel sangat besar penaksir parameter diperoleh dari sampel besar kira-kira lebih mendekati nilai parameter sebenarnya. 4. Estimate : e diharapkan sekecil mungkin.

Yang diasumsikan tidak terjadi pengaruh antara variabel bebas atau regresi bersifat BLUE (Best, Linier, Unbiased, Estimator) artinya koefisien regresi pada persamaan tersebut betul-betul linier dan tidak bias atau tidak terjadi penyimpangan-penyimpangan persamaan, seperti:

a. Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam suatu model regresi linier ada korelasi antara koefisien pengganggu pada periode t dengan kesalahan pada periode t-1 (sebelumnya). Identifikasi ada tidaknya gejala autokorelasi dapat dilihat dari tabel Durbin Watson test dengan jumlah variabel bebas (k) dan jumlah data (n) sehingga dL dan dU dapat diperoleh distribusi daerah keputusan ada atau tidaknya korelasi. Keberadaan autokorelasi dapat dites dengan menghitung nilai Durbin Watson (d tes), dengan menggunakan rumus sebagai berikut (Gujarati,2000: 201-215):

Keterangan :

d = nilai Durbin Watson et = residual pada waktu ke t

et-1 = residual pada waktu ke t-1 (satu periode sebelumnya) N = banyaknya data

b. Multikolinearitas

Dari diagnosis atau dugaan adanya multikolineritas tersebut maka perlu adanya pembuktian atau identifikasi secara statistik ada atau tidaknya gejala multikolinearitas, ada beberapa metode deteksi:

a) Koefisien determinasi tinggi (R2), misalnya antara 0,7 dan 1. Dan uji parsial tidak satupun yang signifikan.

b) Membandingkan tolerance yang didapat dari perhitungan regresi berganda, apabila nilai tolerance < α maka terjadi multikolineritas.

c) Dengan cara menghitung VIF (Variance Inflation Factor). VIF menyatakan tingkat “pembengkakan” varians, apabila nilai VIF > 10 hal ini berarti terdapat multikolinearitas.

Untuk mendeteksi adanya multikolinearitas dapat dilakukan dengan menghitung VIF (Variance Inflation Factor) dengan menggunakan rumus sebagai berikut:

VIF = var (

c. Heteroskedastisitas

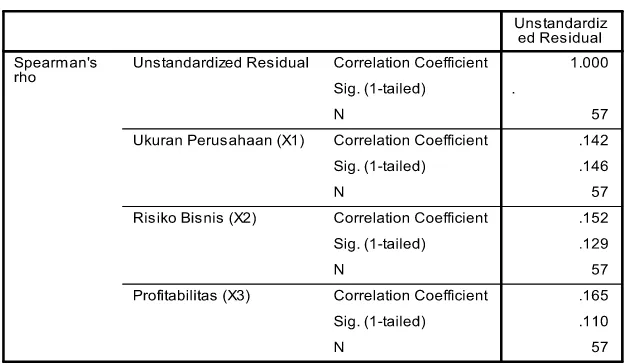

Pengujian terhadap adanya fenomena heteroskedastisitas dilakukan dengan menggunakan Spearman’s Rank Correlation Test. Pengujian adanya fenomena heteroskedastisitas ini akan didasarkan pada hipotesis berikut ini (Gujarati,1995: 188):

= 1- 6

Keterangan :

di = perbedaan dalam rank residual dengan variabel bebas ke 1 N = banyaknya data

Menurut Gujarati (1995:177), mendeteksi adanya heteroskedastisitas adalah sebagai berikut :

a. Nilai probabilitas > 0.05 berarti bebas dari heteroskedastisitas b. Nilai probabilitas < 0.08 berarti terkena heteroskedastisitas 3.4.3.Uji Hipotesis

Langkah-langkah yang dilakukan dalam mengolah dan menganalisis data dengan teknik analisis regresi sederhana ini adalah sebagai berikut:

1. Uji t

Pada tahapan ini dilakukan pengujian terhadap masing-masing variabel bebas yang terdapat dalam modal mempunyai pengaruh yang signifikan atau tidak mempunyai pengaruh signifikan terhadap variabel terikat, sehingga dapat disimpulkan hipotesis yang kedua dapat diterima atau ditolak.

Formulasi hipotesis yang akan dibuktikan adalah: Ho : = 0

Artinya tidak ada pengaruh yang signifikan antara Ukuran perusahaan (X1), Risiko bisnis (X2), dan Profitabilitas (X3) secara parsial terhadap Struktur modal (Y).

Ho : 0

Artinya ada pengaruh yang signifikan antara Ukuran perusahaan (X1), Risiko bisnis (X2), dan Profitabilitas (X3) secara parsial terhadap Struktur modal (Y).

b. Menetapkan tingkat signifikan atau tingkat kepercayaan ( ), yaitu sebesar 5%, dengan derajat bebas = (n-k), dimana n : jumlah data dan k : jumlah variabel bebas.

c. Kriteria pengukuran Ho diterima & Hi ditolak jika signifikansi ≤ 5%, dan Ho ditolak & Hi diterima jika signifikansi ≥ 5%.

d. Mengambil kesimpulan berdasarkan kriteria pengujian di atas.

2. Uji F

Uji F digunakan untuk mengetahui kecocokan model variabel ukuran perusahaan, risiko bisnis, dan profitabilitas terhadap struktur modal.

Langkah-langkah yang dilakukan dalam uji F-hitung adalah: a. Formulasi hipotesis

bersama-sama tidak mempunyai pengaruh terhadap struktur modal.

Ho : 0, berarti faktor-faktor ukuran perusahaan, risiko bisnis, dan profitabilitas, secara bersama-sama mempunyai pengaruh terhadap struktur modal.

b. Menetapkan tingkat signifikan atau tingkat kepercayaan ( α ) yaitu sebesar 5%, dengan derajat bebas = (n-k), di mana n : jumlah pengamatan dan k : jumlah variabel.

c. Kriteria pengujian Ho diterima & Hi ditolak jika signifikansi ≤ 5%, dan Ho ditolak & Hi diterima jika signifikansi ≥ 5%.

BAB IV

PEMBAHASAN

4.1.Deskripsi Obyek Penelitian

4.1.1. Sejarah Singkat Pasar Modal Indonesia

Sejarah pasar modal di Indonesia mengungkapkan bahwa di Indonesia pernah dibentuk suatu Perserikatan Perdagangan Uang dan Efek yaitu pada tanggal 11 Januari 1925 atau tiga belas tahun setelah dibentuknya perserikatan yang sama di kota Jakarta (1912). Kemudian pada tahun 1927 dibentuk bursa-bursa efek di tiga kota besar di Indonesia yaitu di Jakarta, Semarang, Surabaya.

Pada masa revolusi kemerdekaan kegiatan perdagangan di bursa-bursa efek tersebut praktis terhenti karena situasi politik saat itu. Setelah proklamasi kemerdekaan Republik Indonesia tepatnya tahun 1951, pemerintah memberlakukan Undang-Undang Darurat No.13 Tahun 1951 yang kemudian disahkan sebagai Undang-Undang. Yaitu Undang-Undang No.15 Tahun 1952 tentang Bursa Efek.

harga saham dan saham campur tangan pemerintah dalam penetapan harga saham pada pasar perdana.

Untuk mengatasi permasalahan yang menghambat perkembangan pasar modal tersebut di atas,pemerintah mengeluarkan serangkaian deregulasi yang berkaitan dengan perkembangan pasar modal yaitu Paket Kebijakan Desember 1987 (Pakto 1988), Paket Kebijakan Desember 1988 (Pakdes 1988).

4.1.2. Sejarah Singkat PT. Bursa Efek Indonesia ( BEI )

Pada tanggal 13 Juli 1992, Bursa Efek Indonesia diswastakan dan mulai menjalankan pasar saham di Indonesia , sebuah awal pertumbuhan baru setelah terhenti sejak didirikan pada awal abad ke – 19. Pada tahun 1912, dengan bantuan Kolonial Belanda, Bursa Efek pertama di Indonesia didirikan Batavia, pusat pemerintah colonial Belanda yang dikenal sebagai Jakarta saat ini.

Bursa Batavia sempat ditutup selama Perang Dunia pertama dan kemudian dibuka lagi pada tahun 1952. Selain Bursa Batavia, pemerintah colonial juga mengkeuangkan bursa paralel di Surabaya dan Semarang. Namun kegiatan Bursa saham ini dihentikan lagi ketika terjadi pendudukan oleh tentara Jepang di Batavia.

kemudian berhenti lagi ketika pemerintah meluncurkan program nasionalisme pada tahun 1956.

Sebelum tahun 1977, bursa saham dibuka kembali dan ditangani oleh Badan Pelaksanaan Pasar Modal (BAPEPAM), institusi baru di bawah Departemen Keuangan. Kegiatan perdagangan dan kapitalisasi pasar sahampun mulai meningkat seiring dengan perkembangan pasar financial dan sector swasta.Puncak perkembangannya pada tahun 1990. Pada tahun 1991, bursa saham diswastanisasi menjadi PT. Bursa Efek Jakarta ini mengakibatkan beralihnya fungsi BAPEPAM menjadi Badan Pengawas Pasar Modal ( BAPEPAM).

Tahun 1955 adalah tahun Bursa Efek Indonesia memasuki babak baru. Pada tanggal 22 Mei 1995 Bursa Efek Indonesia meluncurkan Jakarta Automated Trading System(JATS), sebuah system perdagangan

otomotisasi yang menggantikan system perdagangan manual. System baru ini ndapat memfasilitasi perdagangan saham dengan frekuensi yang lebih besar dan lebih menjamin kegiatan pasar yang fair dan transparan dibanding system perdagangan manual.

Pada tahun 2002, Bursa Efek Indonesia mulai menerapkan perdagangan jarak jauh ( Remote Trading) sebagai upaya meningkatkan akses pasar, efisiensi pasar, kecepatan dan frekuensi perdagangan.

4.1.3. Visi dan Misi PT. Bursa Efek Indonesia ( BEI )

a. Visi

Bursa Efek Indonesia menjadi bursa yang kompetitif dengan kredibilitas tingkat dunia. Bursa yang kompetitif adalah Bursa yang memiliki kinerja baik sehingga mampu bersaing dengan bursa-bursa lain di tingkat Internasional , serta dapat menciptakan suatu perdagangan yang wajar , teratur dan efisiensi.

b. Misi

Menjadikan Bursa Efek Indonesia sebagai penggerak utama pertumbuhan ekonomi nasional serta menjadi gerbang investasi bagi investor local maupun asing. Menjadi Lembaga bursa yang berwibawa, trasparan , memiliki integritas yang tinggi serta sebagia institusi yan dinamais dan tanggap terhadap perubahan pasar dan teknologi dengan tetap memperhatikan perlindungan investor.

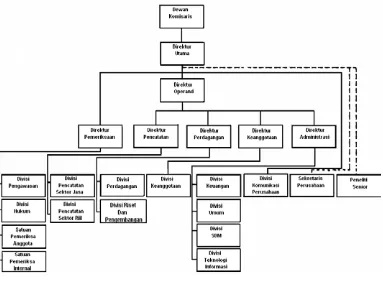

4.1.4. Struktur Organisasi Bursa Efek Indonesia ( BEI )

Rapat Umum Pemegang Saham. Dalam struktur organisasi PT.Bursa Efek Indonesia juga terdapat Dewan Komisaris , yang bertugas dan berfungsi melakukan pengawasan terhadap kelancaran jalannya perseroan.

PT. Bursa Efek Indonesia mempunyai direksi sebanyak 4 orang yaitu satu orang Direktur tang membawahi beberapa divisi operasional. Dalam menjalankan tugasnya Direktur Utama dibantu oleh tiga komite yang terdiri dari Komite Perdagangan dan Penyelesaian Transaksi Efek, Komite Pencatatan dan Komite Disiplin Anggota Bursa.

Struktur Organisasi PT. Bursa Efek Indonesia dapat digambarkan sebagai berikut.

Gambar 2 : Struktur Organisasi PT. Bursa Efek Indonesia

4.1.5. Profil Perusahaan Obyek Penelitian

1. PT. Astra International Tbk

PT Astra Internasional Tbk (Persero) didirikan pada tahun 1957 dengan nama PT Astra Internasional Incorporated. Pada tahun 1990, perseroan itu mengubah namanya menjadi PT Astra Internasional Tbk. Dengan berdomosili di Jakarta, Indonesia, dengan kantor pusat di Jl. Gaya Motor Raya No.8, Sunter II, Jakarta.

Sesuai dengan pasal 3 Anggaran Dasar Perseroan, ruang lingkup kegiatan perseroan adalah perdagangan umum, perindustrian, jasa pertambangan, pengangkutan, pertanian, pembangunan, dan jasa konsultasi. Ruang lingkup kegiatan utama anak perusahaan meliputi perakitan dan penyaluran mobil, sepeda motor berikut suku cadangnya, penjualan dan penyewaan alat-alat berat, pertambangan dan jasa terkait, pengembangan perkebunan, jasa keuangan dan teknologi informasi.

2. PT. Astra Otoparts Tbk

1992. Anggaran Dasar Perusahaan telah mengalami beberapa kali perubahan, terakhir dengan Akta Notaris No. 68 tanggal 27 Mei 2008 dari Imas Fatimah, S.H., sehubungan dengan perubahan mengikuti Undang- Undang Perseroan Terbatas No. 40 Tahun 2007. Perubahan anggaran dasar ini telah memperoleh persetujuan dari Menteri Hukum dan Hak Asasi Manusia dalam Surat Keputusan No. AHU- 46481.01.02. tanggal 31 Juli 2008. Sampai dengan tanggal laporan ini, Akta Notaris tersebut masih dalam proses pengumuman di Le mbaran Berita Negara.

Sesuai dengan pasal 3 Anggaran Dasar Perusahaan, ruang lingkup kegiatan Perusahaan terutama bergerak dalam perdagangan suku cadang kendaraan bermotor baik lokal maupun ekspor dan menjalankan usaha dalam bidang industri logam, suku cadang kendaraan bermotor dan industri plastik.

Perusahaan memulai kegiatan komersialnya pada tahun 1991. Saat ini kegiatan pemasaran Perusahaan meliputi dalam dan luar negeri termasuk Asia, Timur Tengah dan Afrika, dan memiliki divisi perdagangan yang beroperasi di Singapura dan anak perusahaan di Australia.

Pada tanggal 29 Mei 1998, Perusahaan memperoleh pernyataan efektif dari Badan Pengawas Pasar Modal (Bapepam) dalam suratnya No. S-1110/PM/1998 untuk melakukan penawaran umum perdana atas 75 juta saham Perusahaan kepada masyarakat dengan nilai nominal Rp 500 per saham dan harga perdana sebesar Rp 575 per saham. Pada tanggal 15 Juni 1998, saham tersebut telah dicatatkan pada Bursa Efek Indonesia.

3. PT. Goodyear Indonesia Tbk

PT. Goodyear Indonesia Tbk ( Perusahaan) semula didirikan dengan nama “NV The Goodyear Tire & Rubber Company Limited” pada tanggal 26 Januari 1917 berdasarkan Akta Notaris Berjamin ter kuile No.199, yang kemudian berubah nama menjadi “PT. Goodyear Indonesia “ berdasarkan Akta Notaris Eliza Pondaggt No. 73 tanggal 31 Oktober 1977 yang telah disahkan oleh Menteri Kehakiman Republik Indonesia dalam Surat Keputusan No. Y.A.5/250/7 tanggal 25 juli 1978.

disahkan oleh Menteri Kehakiman Republik Indonesia dalam Surat Keputusan No. C2-151.HT.01.04.Th.98 tanggal 1998.

Perusahaan bergerak dalam bidang industri ban untuk kendaraan bermotor dan pesawat terbang serta komponen lain yang terkait, penyaluran dan ekspor ban.

Perusahaan mulai beroperasi dalam bidang usaha perdagangan ban pada tahun 1917. Pabrik perusahaan dibangun pada tahun 1935 di Bogor sebagai pabrik ban pertama di Indonesia. Kantor pusat perusahaan berdomosili di Bogor.

Pada tanggal 10 Nopember 1980, perusahaan menawarkan 6.150.000 lembar sahamnya dengan nilai nominal sebesar Rp. 1.000 (Rupiah penuh) per lembar saham kepada masyarakat melalui Bursa Efek Jakarta (BEJ), efektif mulai Desember 2007 menjadi Bursa efaek Indonesia.Pada tanggal 20 Desember 2000 perusahaan mendaftarkan 34.850.000 lembar sahamnya yang dimiliki oleh The Goodyear Tire & Rubber Company (GTRC) ke BEJ. Sejak tanggal 2 Januiari 2001, seluruh saham perusahaan telah tercatat secara resmi di BEJ.

4. PT. Hexindo Adiperkasa Tbk

No.C2-4389.HT.01.01.TH.89 tanggal 12 Mei 1989,serta diumumkan dalam Berita Negara Republik Indonesia No.54 Tambahan No. 1251 tanggal 5 Juli 1989. Anggaran Dasar Perusahaan telah mengalami beberapa kali perubahan, perubahan terakhir antara lain mengenai modal saha dan tugas dan wewenang direksi, sebagaimana dinyatakan dalam Akta Notaris Robert Purba, S.H., No. 74 tanggal 27 Juni 2007. Perubahan Anggaran Dasar tersebut telah diterima dan dicatat di Departemen Hukum dan Hak Asasi Manusia Republik Indonesia melalui surat No. C-UM.HT.01.10-1530 tanggal 30 Oktober 2007.

Perusahaan memulai operasi komersional pada bulan Januari 1989. Sesuai dengan pasal 3 Anggaran Dasar Perusahaan, kegiatan usaha perusahaan adalahperdagangan dan persewaan alat berat serta pelayanan purna jual. Saat ini, perusahan bertindak selaku distributor alat-alat berat jenis tertentu dan suku cadang dari merek Hitachi, John Deere dan Krupp. Perusahaan berkedudukan di Jakarta dan berlokasi di Kawasan industry Pulo Gadung Jalan Pulo Kambing II kav No. 33,Jakarta 1390. Pada tanggal 31 Desember 2007, perusahaan memiliki 10 cabang, 5 sub cabang kantor perwakilan dan 8 proyek yang tersebar di seluruh Indonesia.

5. PT. Indo Kordsa Tbk

1968 Undang-Undang No. 12 tahun 1970 berdasarkan akta No. 83 tanggal 8 Juli 1981 dari Ridwan Suselo, S.H., notaris di Jakarta, yang diubah melalui akta notaris No. 288 tanggal 27 November 1981 dan No. 261 tanggal 28 Januari 1982 dari notaris yang sama. Aktaakta pendirian ini disahkan oleh Menteri Kehakiman Republik Indonesia dalam Surat Keputusannya No. Y.A.5/88/3 tanggal 2 Maret 1982 serta diumumkan dalam Berita Negara Republik Indonesia No. 50 tanggal 22 Juni 1982, Tambahan No. 771. Anggaran Dasar Perusahaan telah mengalami beberapa kali perubahan, terakhir dengan Akta Notaris No. 22 tanggal 10 Desember 2010 dari Amrul Partomuan Pohan S.H., notaris di Jakarta sehubungan dengan perubahan atas dewan direksi Perusahaan. Perubahan ini telah diketahui oleh Menteri Hukum dan Hak Asasi Manusia Republik Indonesia dalam surat keputusan No. AHU-AH.01.10-00258 tanggal 4 Januari 2011. PT Indo Kordsa Tbk 01.10-0258 per January 4, 2011.

Perseroan berdomisili di Indonesia dengan kantor pusat dan pabrik berlokasi di Jl. Pahlawan, Desa Karang Asem Timur, Citeureup, Bogor.

terepthalic acid). Perusahaan mulai berproduksi secara komersial pada 1 April 1987. Hasil produksi Perusahaan dipasarkan di dalam dan di luar negeri, ke Asia dan Timur Tengah. Jumlah karyawan Perusahaan dan anak perusahaan rata-rata 1.769 karyawan untuk tahun 2010 dan 1.470 karyawan untuk tahun 2009.

6. PT. Indospring Tbk

PT. Indospring, Tbk (perseroan) didirikan pada tanggal 5 Mei 1978 dengan Akta Notaris Heri Suyono, SH. No. 22 tanggal 20 Juli 1978. Akta pendirian ini disahkan oleh Menteri Kehakiman serta diumumkan dalam Berita Negara No. 27 tambahan No. 304 tanggal 3 Agustus 1978. Anggaran dasar perusahaan dan pemecahan nilai nominal saham (stock split) dari Rp 500 per lembar saham menjadi Rp 100 per lembar saham. Perubahan tersebut telah disahkan oleh Menteri Kehakiman Republik Indonesia dengan surat keputusan No.C-2383.HT.01.04.Th.1996 tanggal 15 April 1996.

Sesuai dengan pasal 3 dari anggaran dasar perusahaan, ruang lingkup kegiatan Perusahaan terutama meliputi bidang perdagangan dan penyewaan alat-alat berat suku cadang, serta memberikan jasa pelayanan yang berkenaan dengan perakitan dan perbengkelan.

Timur, Indonesia. Sedangkan untuk pabrik berlokasi di tempat yang sama.

7. PT. Intraco Penta Tbk

PT. Intraco Penta. Tbk (Perusahaan atau Induk Perusahaan) didirikan berdasarkan Akta No. 13 tanggal 10 Mei 1975 dari Milly Karmila Sareal, S.H., notaris di Jakarta.Akta pendirian ini disahkan oleh Menteri Kehakiman Republik Indonesia dalam Surat Keputusan No. Y.A.5/199/15 tanggal 10 Juni 1975 serta diumumkan dalam Berita Negara Republik Indonesia No. 38 tanggal 11 Mei 1993, Tambahan No. 2084. Anggaran Dasar Perusahaan telah mengalami beberapa kali perubahan, terakhir dengan Akta No. 7 tanggal 16 Desember 2005 dari Fathiah Helmi, S.H., notaris di Jakarta mengenai perubahan nilai nominal saham. Perubahan Anggaran Dasar tersebut telah diterima dan dicatat oleh Menteri Kehakiman dan Hak Asasi Manusia dengan registrasi No. C-00101.HT.01.04.TH.2006, tanggal 3 Januari 2006. PT Intraco Penta Tbk (the Company or the Parent Company) was established based on Notarial Deed No. 13 dated May 10, 1975 of Milly Karmila Sareal, S.H., notary public in Jakarta.