ANALISIS TINGKAT KESEHATAN KOPERASI SIMPAN PINJAM

Studi Kasus pada Koperasi Serba Usaha Mitra Anak Sejati Kulon Progo Tahun 2010-2012

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Y. Dewi Novianti

NIM : 082114085

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

i

ANALISIS TINGKAT KESEHATAN KOPERASI SIMPAN PINJAM

Studi Kasus pada Koperasi Serba Usaha Mitra Anak Sejati Kulon Progo Tahun 2010-2012

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Y. Dewi Novianti

NIM : 082114085

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

iv

MOTTO DAN PERSEMBAHAN

Jika kamu menurut dan mau mendengar, maka kamu akan memakan hasil baik dari

negeri itu.

~Yesaya 1:19~

Tuhan telah mendengar permohonanku, Tuhan menerima doaku.

~Mazmur 6:10~

Karya ini kupersembahkan bagi orang-orang yang kusayang:

Bunda Maria dan Yesus Kristus, terimakasih atas

penyertaan-Nya dan selalu ada buatku

Pae dan Mae

Terimakasih juga atas dukungan:

Suami dan anakku

Kakak-kakakku

Bapak dan Ibu

vii

KATA PENGANTAR

Puji syukur dan terima kasih pada Tuhan Yang Maha Esa, yang telah

melimpahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan

skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk

memperoleh gelar sarjana pada program Studi Akuntansi, Fakultas Ekonomi

Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini, penulis mendapat bantuan, bimbingan dan

arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima kasih yang

tak terhingga kepada

1. Romo Dr. Ir. Paulus Wiryono Wiryotamtama, S.J., M.Sc selaku Rektor

Universitas Sanata Dharma.

2. Dr. H. Herry Maridjo, M.Si., selaku Dekan Fakultas Ekonomi Universitas

Sanata Dharma.

3. Ibu Lisia Apriani, S.E.,M.Si., Akt., QIA selaku Ketua Program Pendidikan

Profesi Akuntansi dan sebagai dosen pembimbing yang telah membimbing,

mendukung dan memberikan saran dalam penyusunan skripsi ini.

4. Para staf dosen dan karyawan Fakultas Ekonomi, yang telah membantu

kelancaran pelaksanaan penyusunan skripsi ini.

5. Ibu Parjiyem, selaku ketua Koperasi Serba Usaha Mitra Anak Sejati yang

viii

6. Mbak Wiwit beserta stafnya yang telah bersedia memberikan data yang

diperlukan dan membantu dalam penyusunan skripsi ini.

7. Pae dan Mae yang tak henti-hentinya memberikan doa dan semangat.

8. Kakak-kakakku yang selalu memberikan dukungan.

9. Suamiku yang setia mendampingi dalam menyelesaikan skripsi ini.

10.Teman-teman seperjuangan di kelas MPT.

11.Sahabat-sahabatku yang selalu memberi semangat untuk menyelesaikan

skripsi ini.

Saya menyadari akan keterbatasan pengetahuan dan kemampuan yang saya

miliki. Saya berharap semoga skripsi ini dapat bermanfaat bagi semua pihak.

Yogyakarta, 4 Juli 2013

ix DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSETUJUAN PUBLIKASI KARYA ILMIAH ... iv

HALAMAN MOTTO DAN PERSEMBAHAN ... v

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... vi

HALAMAN KATA PENGANTAR ... vii

HALAMAN DAFTAR ISI ... ix

HALAMAN DAFTAR TABEL ... xii

HALAMAN DAFTAR GAMBAR ... xvi

ABSTRAK ... xvii

ABSTRACT ... xviii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 3

C. Batasan Masalah... 3

D. Tujuan Penelitian ... 4

E. Manfaat Penelitian ... 4

F. Sistematika Penulisan ... 5

BAB II LANDASAN TEORI ... 7

A. Koperasi ... 7

1. Pengertian Koperasi... 7

2. Landasan Koperasi ... 7

3. Asas Koperasi ... 7

x

5. Fungsidan Peran Koperasi ... 8

6. Prinsip Koperasi ... 8

7. Permodalan Koperasi... 9

8. Lapangan Usaha Koperasi ... 11

9. Sisa Hasil Usaha ... 11

10.Jenis Koperasi ... 12

B. Koperasi Simpan Pinjam ... 13

C. Peraturan Menteri Negara Koperasi dan Usaha Kecil dan Menengah Republik Indonesia No. 14/Per/M.KUKM/XII/2009 ... 16

BAB III METODA PENELITIAN ... 21

A. Jenis Penelitian ... 21

B. Tempat dan Waktu Penelitian ... 21

C. Subjek dan Objek Penelitian ... 21

D. Data yang Diperlukan ... 22

E. Teknik Pengumpulan Data ... 22

F. Teknik Analisa Data ... 23

BAB IV GAMBARAN UMUM KOPERASI ... 43

A. Sejarah Berdirinya Koperasi ... 43

B. Struktur Organisasi ... 45

C. Pembagian Tugas dan Tanggung Jawab Antar Bagian ... 47

D. Keanggotaan Koperasi... 50

E. Permodalan Koperasi... 51

F. Operasioanal Pelayanan Peminjaman Di Koperasi Simpan Pinjam ... 52

BAB V ANALISA DATA DAN PEMBAHASAN ... 54

A. Deskriptif Data ... 54

B. Analisis Data ... 54

xi

pinjam ... 88

BAB VI PENUTUP ... 105

A. Kesimpulan ... 105

B. Keterbatasan Penelitian ... 106

C. Saran ... 107

DAFTAR PUSTAKA ... 108

LAMPIRAN ... 110

Lampiran 1 : Neraca KSU Mitra Anak Sejati 2010 ... 110

Lampiran 2 : Penjelasan Neraca KSU Mitra Anak Sejati 2010 ... 111

Lampiran 3 : Perhitungan SHU Koperasi Mitra Anak Sejati 2010 ... 115

Lampiran 4 : Distribusi SHU KSU Mitra Anak Sejati 2010 ... 116

Lampiran 5 : Neraca KSU Mitra Anak Sejati 2011 ... 117

Lampiran 6 : Penjelasan Neraca KSU Mitra Anak Sejati 2011 ... 118

Lampiran 7 : Perhitungan SHU Koperasi Mitra Anak Sejati 2011 ... 122

Lampiran 8 : Distribusi SHU KSU Mitra Anak Sejati 2011 ... 123

Lampiran 9 : Neraca KSU Mitra Anak Sejati 2012 ... 124

Lampiran 10: Penjelasan Neraca KSU Mitra Anak Sejati 2010 ... 125

Lampiran 11: Perhitungan SHU Koperasi Mitra Anak Sejati 2012 ... 129

Lampiran 12: Distribusi SHU KSU Mitra Anak Sejati 2012 ... 130

Lampiran 13: Perhitungan Perubahan Komponen Aspek Tingkat Kesehatan Koperasi Mitra Anak Sejati ... 131

Lampiran 14: Perhitungan Pinjaman Bermasalah Koperasi Mitra Anak Sejati ... 132

xii

DAFTAR TABEL

Halaman Tabel 1 Bobot penilaian, aspek, dan komponen dalam penilaian

kesehatan koperasi simpan pinjam ... 18

Tabel 2 Penggolongan predikat tingkat kesehatan KSP dan USP koperasi ... 20

Tabel 3 Standar perhitungan rasio modal sendiri terhadap total aset ... 24

Tabel 4 Standar perhitungan skor rasio modal sendiri terhadap pinjaman diberikan yang berisiko ... 25

Tabel 5 Standar perhitungan rasio kecukupan modal sendiri ... 26

Tabel 6 Standar perhitungan skor rasio volume pinjaman pada angota terhadap total pinjaman diberikan ... 27

Tabel 7 Standar perhitungan RPM ... 28

Tabel 8 Standar perhitungan rasio cadangan risiko terhadap risiko pinjaman bermasalah ... 29

Tabel 9 Standar perhitungan rasio pinjaman berisiko ... 29

Tabel 10 Standar perhitungan manajemen umum ... 31

Tabel 11 Standar perhitungan manajemen kelembagaan ... 32

Tabel 12 Perhitungan manajemen permodalan ... 32

Tabel 13 Perhitungan manajemen aktiva ... 33

Tabel 14 Perhitungan manajemen likuiditas ... 33

Tabel 15 Standar perhitungan rasio beban operasi anggota terhadap partisipasi bruto ... 34

Tabel 16 Standar perhitunganrasio beban usaha terhadap SHU kotor ... 35

Tabel 17 Standar perhitungan rasio efisiensi pelayanan ... 36

Tabel 18 Standar perhitungan rasio kas terhadap kewajiban lancar ... 37

xiii

dana diterima ... 37

Tabel 20 Standar perhitungan skor untuk rasio rentabilitas aset ... 38

Tabel 21 Standar perhitungan skor untuk rasio rentabilitas modal sendiri ... 39

Tabel 22 Standar perhitungan rasio kemandirian operasional ... 40

Tabel 23 Standar perhitungan ... 41

Tabel 24 Standar perhitungan rasio promosi ekonomi anggota ... 42

Tabel 25 Jumlah anggota di koperasi serba usaha mitra anak sejati dari tahun 2005 sampai dengan tahun 2012 ... 50

Tabel 26 Hasil perhitungan rasio modal sendiri terhadap total aset ... 56

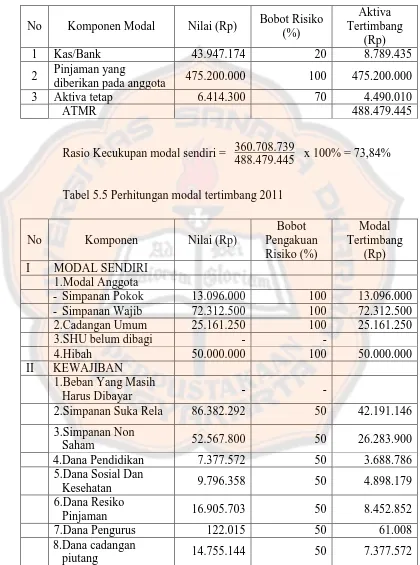

Tabel 27 Hasil perhitungan rasio modal sendiri terhadap pinjaman diberikan yang berisiko ... 57

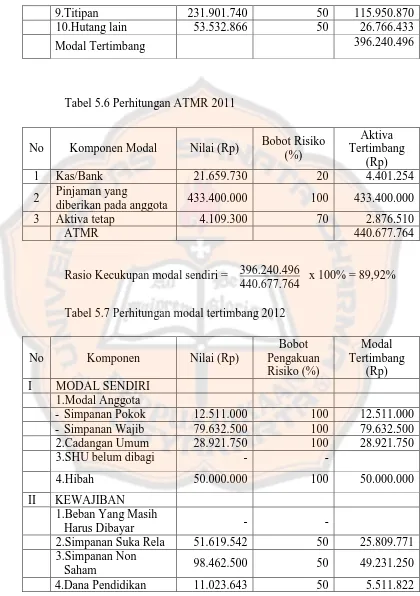

Tabel 28 Perhitungan modal tertimbang 2010 ... 58

Tabel 29 Perhitungan ATMR 2010 ... 59

Tabel 30 Perhitungan modal tertimbang 2011 ... 59

Tabel 31 Perhitungan ATMR 2011 ... 60

Tabel 32 Perhitungan modal tertimbang 2012 ... 60

Tabel 33 Perhitungan ATMR 2012 ... 61

Tabel 34 Hasil perhitungan rasio kecukupan modal sendiri ... 62

Tabel 35 Hasil perhitungan rasio volume pinjaman pada anggota terhadap volume pinjaman diberikan ... 63

Tabel 36 Hasil perhitungan rasio cadangan risiko terhadap pinjaman bermasalah... 65

Tabel 37 Hasil perhitungan rasio pinjaman yang berisiko terhadap pinjaman yang diberikan ... 66

Tabel 38 Hasil wawancara berdasarkan aspek manajemen umum ... 67

Tabel 39 Hasil wawancara berdasarkan aspek manajemen kelembagaan .... 69

Tabel 40 Hasil wawancara berdasarkan aspek manajemen permodalan ... 70

xiv

Tabel 42 Hasil wawancara berdasarkan aspek manajemen likuiditas... 72

Tabel 43 Penilaian aspek manajemen pada tahun 2010 ... 73

Tabel 44 Penilaian aspek manajemen pada tahun 2011 ... 73

Tabel 45 Penilaian aspek manajemen pada tahun 2012 ... 74

Tabel 46 Hasil perhitungan rasio beban operasi anggota terhadap partisipasi bruto ... 75

Tabel 47 Hasil perhitungan rasio beban usaha terhadap SHU ... 77

Tabel 48 Hasil perhitungan rasio efisiensi pelayanan ... 77

Tabel 49 Hasil perhitungan rasio kas ... 78

Tabel 50 Hasil perhitungan rasio pinjaman yang diberikan terhadap dana yang diterima ... 80

Tabel 51 Perhitungan modal tertimbang 2010 ... 81

Tabel 52 Hasil perhitungan rasio rentabilitas modal sendiri ... 82

Tabel 53 Hasil perhitungan rasio kemandirian operasional pelayanan ... 83

Tabel54 Hasil perhitungan rasio partisipasi bruto ... 84

Tabel 55 Hasil perhitungan rasio PEA ... 85

Tabel 56 Perkembangan rasio-rasio dari tahun 2010 sampai dengan 2012 .. 86

Tabel 57 Perhitungan skor pada aspek permodalan ... 89

Tabel 58 Perhitungan nilai kredit pada aspek kualitas aktiva produktif ... 89

Tabel 59 Perhitungan nilai kredit aspek manajemen tahun 2010 ... 89

Tabel 60 Perhitungan nilai kredit aspek manajemen tahun 2011... 90

Tabel 61 Perhitungan nilai kredit aspek manajemen tahun 2012... 90

Tabel 62 Perhitungan nilai kredit aspek efisiensi ... 90

Tabel 63 Perhitungan nilai kredit aspek likuiditas ... 90

Tabel 64 Perhitungan nilai kredit aspek kemandirian dan pertumbuhan ... 91

Tabel 65 Perhitungan nilai kredit aspek jatidiri koperasi ... 91

Tabel 63 Rasio modal sendiri terhadap total aset... 91

xv

Tabel 65 Skor rasio kecukupan modal sendiri ... 92

Tabel 66 Skor rasio volume pinjaman pada anggota terhadap volume pinjaman yang diberikan ... 92

Tabel 67 Skor rasio risiko pinjaman bermasalah terhadapa pinjaman yang diberikan ... 93

Tabel 68 Skor rasio cadangan terhadap pinjaman bermasalah ... 93

Tabel 69 Skor rasio pinjaman yang berisiko terhadap pinjaman yang diberikan ... 93

Tabel 70 Skor aspek manajemen... 94

Tabel 71 Skor rasio beban operasi anggota terhadap partisipasi bruto ... 94

Tabel 72 Skor rasio beban usaha terhadap SHU kotor ... 94

Tabel 73 Skor rasio efisiensi pelayanan ... 95

Tabel 74 Skor rasio kas ... 95

Tabel 75 Skor rasio pinjaman yang diberikan terhadap dana yang diterima 95

Tabel 76 Skor rasio rentabilitas aset ... 96

Tabel 77 Skor rasio rentabilitas modal sendiri ... 96

Tabel 78 Skor rasio kemandirian operasional pelayanan ... 96

Tabel 79 Skor rasio partisipasi bruto ... 97

Tabel 80 Skor rasio promosi ekonomi anggota (PEA) ... 97

Tabel 81 Jumlah skor aspek penilaian kesehatan ... 97

Tabel 82 Penilaian tingkat kesehatan Koperasi Serba Usaha Mitra Anak Sejati Tahun 2010 ... 98

Tabel 83 Penilaian tingkat kesehatan Koperasi Serba Usaha Mitra Anak Sejati tahun 2011 ... 100

Tabel 84 Penilaian tingkat kesehatan Koperasi Serba Usaha Mitra Anak Sejati tahun 2012 ... 102

xvi

DAFTAR GAMBAR

Halaman

xvii ABSTRAK

ANALISIS TINGKAT KESEHATAN KOPERASI SIMPAN PINJAM Studi Kasus pada Koperasi Serba Usaha Mitra Anak Sejati Kulon Progo

tahun 2010-2012

Y. Dewi Novianti NIM : 082114085 Universitas Sanata Dharma

Yogyakarta 2013

Penelitian ini bertujuan untuk mengetahui bagaimana tingkat kesehatan Koperasi Serba Usaha Mitra Anak Sejati Kulon Progo pada tahun 2010 sampai tahun 2012 dengan berpedoman pada Peraturan Menteri Negara Koperasi dan Usaha Kecil dan Menengah Republik Indonesia No. 14/Per/M.KUKM/XII/2009.

Jenis penelitian adalah studi kasus. Pengumpulan data dilakukan dengan teknik observasi, wawancara, dan dokumentasi. Teknik analisis data yang dilakukan adalah (1) menghitung nilai kredit dari masing-masing aspek penilaian kesehatan, (2) mencari jumlah skor dari aspek penilaian, (3) memasukkan hasil perhitungan ke dalam tabel penilaian kesehatan KSP, dan (4) penetapan predikat tingkat kesehatan KSP.

xviii ABSTRACT

AN ANALYSIS OF THE HEALTH LEVEL OF SAVING AND CREDIT COOPERATIVE

A Case Study at Mitra Anak Sejati Multipurpose Business Cooperative, Kulon Progo 2010-2012

Y. Dewi Novianti NIM : 082114085 Sanata Dharma University

Yogyakarta 2013

This study aims to determine the health level of Mitra Anak Sejati Multipurpose Business Cooperative, Kulon Progo during 2010-2012, based on the Regulation of the Minister of Cooperatives and Small and Medium Enterprises Republic of Indonesia No. 14/Per/M.KUKM/XII/2009.

This researchis a case study. Data was collected through observation, interviews, and documentation. Data analysis employed in this research was following this sequences (1) calculating the credit score of each aspect of the health assessment, (2) calculating the total score of each aspect of the assessment, (3) inputing the scores into the health assessment table, and (4) determining the health level.

Based on the data analysis, the score of Mitra Anak Sejati Multipurpose Business Cooperative during 2010-2012 was to 69,30, 74,45, and 66,85. Based on the Regulation of the Minister of Cooperatives and Small and Medium Enterprises Republic of Indonesia No. 14/Per/M.KUKM/XII/2009 during 2010-2012, Mitra Anak Sejati Multipurpose Business Cooperative could be categorized as

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Koperasi merupakan suatu badan usaha bersama yang berjuang dalam

bidang ekonomi. Berdasarkan Undang-undang nomor 25 Tahun 1992 tentang

pokok-pokok perkoperasian bahwa sebagai organisasi ekonomi rakyat

bertujuan untuk memajukan kesejahteraan anggota pada khususnya dan

masyarakat pada umumnya serta ikut membangun tatanan perekonomian

nasional dalam rangka mewujudkan masyarakat yang maju, adil, dan makmur

berlandaskan Pancasila dan Undang-Undang Dasar 1945.

Dalam kegiatannya koperasi mengelola berbagai jenis usaha bagi

anggotanya. Salah satu jenis usaha yang biasanya dikembangkan adalah

Koperasi Simpan Pinjam (KSP). Hal ini sesuai dengan pasal 44 UU no 25

tahun 1992 tentang pokok-pokok perkoperasian yang menyatakan “ Bahwa

koperasi dapat menghimpun dan melalui kegiatan Koperasi Simpan Pinjam

(KSP) dari dan untuk anggota dari calon anggota koperasi yang bersangkutan

koperasi lain dan atau anggotanya “. Ketentuan-ketentuan tersebut menjadi

dasar bagi koperasi untuk melaksanakan Koperasi Simpan Pinjam (KSP) baik

sebagai salah satu jenis kegiatan koperasi.

Koperasi Simpan Pinjam (KSP) sebagai lembaga keuangan yang bergerak

di sektor jasa keuangan mempunyai kedudukan yang sangat vital dalam

menunjang sektor riil yang diusahakan oleh masyarakat koperasi. Bagi

masyarakat golongan ekonomi lemah dan pengusaha kecil yang hanya

mempunyai modal yang terbatas unit ini dibutuhkan dan dimanfaatkan oleh

anggota koperasi dalam rangka meningkatkan modal usaha maupun

memenuhi kebutuhannya.

Masyarakat Indonesia sebagian besar adalah masyarakat golongan

ekonomi lemah dan pengusaha kecil yang hanya mempunyai modal berskala

terbatas, pasti akan menemui kendala di bagian modal yang dapat

mengakibatkan berhentinya usaha. Salah satu alternatif untuk mendapatkan

tambahan permodalan adalah dengan meminjam dari koperasi Simpan Pinjam

(KSP) atau Unit Simpan Pinjam (USP). Dengan pinjaman tersebut diharapkan

masyarakat akan terbantu dalam menjaga kelangsungan usahanya.

Baik KSP maupun USP mendapat modal dari anggota dalam bentuk

simpanan. Semakin banyak simpanan anggota, semakin besar pula modal

KSP, yang berarti pula besarnya pinjaman yang dapat dipinjam anggota juga

makin bertambah. Sebagai badan perantara keuangan yang menghimpun dana

dari masyarakat dan menyalurkan kembali kepada masyarakat dalam bentuk

pinjaman, KSP harus menjaga kepercayaan yang diberikan masyarakat dalam

mengelola dana mereka.

Perwujudan dari kesungguhan KSP dalam mengelola dana masyarakat

adalah dengan menjaga kinerjanya karena kesehatan kinerja sangat penting

dan Menengah mengeluarkan Surat Keputusan no 14/Per/M.KUKM/XII/2009

tentang Petunjuk Pelaksanaan Kesehatan Koperasi Simpan Pinjam dan Unit

Simpan Pinjam. Penilaian ini didasarkan pada 7 indikator penilaian yaitu

Permodalan, Kualitas Aktiva Produktif, Manajemen, Efisiensi, Likuiditas,

Kemandirian dan Pertumbuhan dan Jatidiri Koperasi dengan batasan-batasan

sesuai dengan keputusan di atas.

Berdasarkan uraian latar belakang di atas, penulis merasa tertarik untuk

melakukan penelitian dengan judul “ ANALISIS TINGKAT KESEHATAN

KOPERASI SIMPAN PINJAM studi kasus pada Koperasi Serba Usaha Mitra

Anak Sejati Dusun Sabrang Giripurwo Girimulyo Kulon Progo tahun

2010-2012”.

B. Rumusan Masalah

Bagaimana tingkat kesehatan Koperasi Serba Usaha Mitra Anak Sejati pada

tahun 2010 sampai dengan 2012 berdasarkan Peraturan Menteri Negara

Koperasi dan Usaha Kecil dan Menengah Republik Indonesia No.

14/Per/M.KUKM/XII/2009?

C. Batasan Masalah

Adanya keterbatasan penulis maka permasalahan yang akan diteliti adalah

hanya pada tingkat kesehatan keuangan koperasi pada Koperasi Serba Usaha

2010-2012 yang berpedoman pada Peraturan Menteri Negara Koperasi dan

Usaha Kecil dan Menengah Republik Indonesia No.

14/Per/M.KUKM/XII/2009.

D. Tujuan Penelitian

Untuk mengetahui tingkat kesehatan keuangan Koperasi Mitra Anak Sejati

ditinjau dari aspek Permodalan, Kualitas Aktiva Produktif, Manajemen,

Efisiensi, Likuiditas, Kemandirian dan Pertumbuhan dan Jatidiri Koperasi

dengan berpedoman pada Peraturan Menteri Negara Koperasi dan Usaha

Kecil dan Menengah Republik Indonesia No. 14/Per/M.KUKM/XII/2009.

E. Manfaat Penelitian

1. Bagi Koperasi

Dari hasil penelitian ini diharapkan dapat memberikan sumbangan saran

kepada pihak-pihak yang terkait dalam hal tingkat kesehatan keuangan

koperasi simpan pinjam.

2. Bagi Universitas Sanata Dharma

Hasil penelitian ini diharapkan dapat memberikan manfaat/menambah

studi pustaka sebagai bahan informasi untuk penelitian lebih lanjut bagi

3. Bagi Penulis

Penelitian ini bermanfaat bagi penulis sebagai sarana berlatih dalam

penerapan pengetahuan teoritis yang diperoleh selama mengikuti

perkuliahan kedalam praktek yang sesungguhnya.

F. Sistematika Penulisan

BAB I : PENDAHULUAN

Dalam bab ini akan diuraikan tentang latar belakang masalah,

batasan masalah, rumusan masalah, tujuan penelitian,

manfaat penelitian dan diakhiri dengan sistematika penulisan.

BAB II : LANDASAN TEORI

Pada bab ini akan berisi uraian teoritis dari hasil studi

pustaka yang dijadikan sebagai dasar mengolah data yang

didapat dari koperasi simpan pinjam.

BAB III : METODE PENELITIAN

Bab ini berisi mengenai jenis penelitian, lokasi dan waktu

penelitian, subjek, objek dan variabel-variabel penelitian,

data yang diperlukan, teknik pengumpulan data dan teknik

analisis data.

BAB IV : GAMBARAN UMUM KOPERASI

Bab ini berisi mengenai sejarah berdirinya koperasi, struktur

antar bagian, keanggotaan koperasi, sumber

permodalan/kekayaan dan pembagian sisa hasil usaha

koperasi, dan diakhiri operasional pelayanan peminjaman di

koperasi.

BAB V : ANALISIS DATA DAN PEMBAHASAN

Pada bab ini berisi mengenai analisis aspek penilaian

kesehatan koperasi terhadap aspek Permodalan, Kualitas

Aktiva Produktif, Manajemen, Efisiensi, Likuiditas,

Kemandirian dan Pertumbuhan dan Jatidiri Koperasi dan

analisis penilaian golongan tingkat kesehatan keuangan

koperasi.

BAB VI : KESIMPULAN, KETERBATASAN DAN SARAN

Bab ini berisi tentang kesimpulan, keterbatasan dan saran

BAB II

LANDASAN TEORI

A. Koperasi

1. Pengertian Koperasi

Menurut Undang-undang Nomor 25 Tahun 1992, Koperasi adalah badan

usaha yang beranggotakan orang-seorang atau badan hukum koperasi dengan

melandaskan kegiatannya berdasarkan prinsip koperasi sekaligus sebagai

gerakan ekonomi rakyat yang berdasar atas asas kekeluargaan. Anggota

koperasi adalah pemilik dan sekaligus pengguna jasa koperasi, dan telah

membayar penuh simpanan pokok yang ditetapkan.

2. Landasan Koperasi

Landasan Koperasi Indonesia merupakan pedoman dalam menentukan

arah, tujuan serta kedudukan koperasi terhadap pelaku-pelaku ekonomi

lainnya di dalam sistem perekonomian Indonesia. Dalam Undang-Undang

Nomor 25/1992 tentang Perkoperasian di Indonesia berlandaskan Pancasila

dan Undang–Undang Dasar 1945.

3. Asas Koperasi

Seperti yang telah tertulis dalam pasal 33 ayat 1 Undang-undang Dasar

1945, koperasi berdasarkan atas asas kekeluargaan.

4. Tujuan Koperasi

Koperasi dalam konteks umum bertujuan untuk kesejahteraan dan

kemanfaatan anggota serta mewujudkan masyarakat yang maju, adil dan

makmur berlandaskan Pancasila dan UUD 1945.

5. Fungsi dan Peran Koperasi

Fungsi dan peran koperasi adalah:

a. Membangun dan mengembangkan potensi dan kemampuan ekonomi

anggota pada khususnya dan masyarakat pada umumnya untuk

meningkatkan kesejahteraan ekonomi dan sosialnya.

b. Berperan serta secara aktif dalam upaya mempertinggi kualitas kehidupan

manusia dan masyarakat.

c. Memperkokoh perekonomian rakyat sebagai dasar kekuatan dan

ketahanan perekonomian nasional dengan Koperasi sebagai sokogurunya.

d. Berusaha untuk mewujudkan dan mengembangkan perekonomian

nasional yang merupakan usaha bersama berdasar atas asas kekeluargaan

dan demokrasi ekonomi.

6. Prinsip Koperasi

Prinsip koperasi merupakan satu kesatuan dan tidak dapat dipisahkan

dalam kehidupan berkoperasi. Dengan melaksanakan keseluruhan prinsip

tersebut koperasi mewujudkan dirinya sebagai badan usaha sekaligus sebagai

Menurut Undang-Undang Nomor 25 Tahun 1992 tentang perkoperasian,

koperasi melaksanakan prinsip Koperasi sebagai berikut:

a. Keanggotaan bersifat sukarela dan terbuka;

b. Pengelolaan dilakukan secara demokratis;

c. Pembagian sisa hasil usaha dilakukan secara adil sebanding dengan

besarnya jasa usaha masing-masing anggota;

d. Pemberian balas jasa yang terbatas terhadap modal;

e. Kemandirian.

Dalam mengembangkan Koperasi, maka Koperasi melaksanakan pula

prinsip Koperasi sebagai berikut:

a. Pendidikan perkoperasian;

b. Kerja sama antarkoperasi.

7. Permodalan Koperasi

Modal koperasi terdiri dari modal sendiri dan modal pinjaman. Modal

sendiri adalah simpanan pokok dan simpanan wajib yang harus dibayar

anggota kepada koperasi sesuai dengan ketentuan yang berlaku pada koperasi.

Modal sendiri dapat berasal dari:

a. Simpanan pokok

Simpanan pokok adalah sejumlah uang yang sama banyaknya yang wajib

dibayarkan oleh anggota kepada Koperasi pada saat masuk menjadi

b. Simpanan wajib

Simpanan wajib adalah jumlah simpanan tertentu yang tidak harus sama

yang wajib dibayar oleh anggota kepada Koperasi dalam waktu dan

kesempatan tertentu.

c. Simpanan cadangan

Dana cadangan adalah sejumlah uang yang diperoleh dari penyisihan sisa

hasil usaha, yang dimaksudkan untuk memupuk modal sendiri dan untuk

menutup kerugian koperasi bila diperlukan.

d. Hibah

Hibah adalah sejumlah uang atau barang modal yang dapat dinilai dengan

uang yang diterima dari pihak lain yang bersifat hibah/pemberian dan

tidak mengikat.

Untuk pengembangan usahanya Koperasi dapat menggunakan modal

pinjaman dengan memperhatikan kelayakan dan kelangsungan usahanya.

Modal pinjaman tersebut dapat berasal dari:

a. Anggota

Pinjaman yang diperoleh dari anggota, termasuk calon anggota yang

memenuhi syarat.

b. Koperasi lainnya/atau anggotanya

Pinjaman dari koperasi lainnya dan/atau anggotanya didasari dengan

c. Bank dan lembaga keuangan lainnya

Pinjaman dari bank dan lembaga keuangan lainnya dilakukan berdasarkan

ketentuan peraturan perundang-undangan yang berlaku.

d. Penerbitan obligasi dan surat hutang lainnya

Penerbitan obligasi dan surat hutang lainnya dilakukan berdasarkan

ketentuan peraturan perundang-undangan yang berlaku.

e. Sumber lain yang sah

Sumber lain yang sah adalah pinjaman dari bukan anggota yang dilakukan

tidak melalui penawaran secara umum.

Selain dengan modal sendiri dan modal pinjaman, koperasi dapat pula

melakukan pemupukan modal yang berasal dari modal penyertaan.

8. Lapangan Usaha Koperasi

Dalam undang-undang No 25 tahun 1992, pada pasal 13 di jelaskan

bahwa usaha koperasi adalah usaha yang berkaitan langsung dengan

kepentingan anggota untuk meningkatkan usaha dan kesejahteraan anggota.

9. Sisa Hasil Usaha

Sisa hasil usaha koperasi merupakan pendapatan koperasi yang

diperoleh dalam satu tahun buku dikurangi dengan biaya, penyusutan dan

kewajiban lainnya termasuk pajak dalam tahun buku yang bersangkutan. Sisa

hasil usaha setelah dikurangi dana cadangan, dibagikan kepada anggota

dengan koperasi, serta digunakan untuk keperluan pendidikan perkoperasian

dan keperluan lain dari koperasi, sesuai dengan Rapat Anggota.

10.Jenis Koperasi

Koperasi dapat melakukan usaha-usaha sebagaimana badan usaha lain,

seperti di sektor perdagangan, industri manufaktur, jasa keuangan dan

pembiayaan, jasa asuransi, jasa transportasi, jasa profesi dan jasa lainnya.

Koperasi dapat digolongkan dalam beberapa jenis, namun Subandi (2009:35)

mengelompokkan berdasarkan usaha utama koperasi, sebagai berikut :

1. Koperasi Konsumsi adalah koperasi yang berusaha dalam bidang

penyediaan barang-barang konsumsi yang dibutuhkan oleh para

anggotanya. Jenis konsumsi yang dilayani oleh suatu koperasi konsumsi

sangat tergantung pada ragam anggota dan daerah kerja koperasi

didirikan.

2. Koperasi Produksi adalah yang kegiatan utamanya memproses bahan baku

menjadi barang jadi/setengah jadi. Tujuannya adalah untuk menyatukan

kemampuan dan modal para anggotanya guna meningkatkan

barang-barang tertentu melalui proses yang meratakan pengelolaan dan memiliki

sendiri.

3. Koperasi Simpan Pinjam adalah koperasi yang bergerak dalam

pemupukan simpanan dari para anggotanya untuk dipinjamkan kembali

kepada anggotanya yang membutuhkan bantuan modal untuk usahanya.

anggotanya bersifat hemat dan gemar menabung serta menghindarkan

anggotanya dari jeratan para rentenir.

4. Koperasi Pemasaran adalah koperasi yang dibentuk terutama untuk

membantu para anggotanya dalam memasarkan barang-barang yang

dihasilkannya. Tujuannya adalah untuk menyederhanakan mata rantai

niaga dan mengurangi keterlibatan perantara dalam memasarkan

produk-produk yang dihasilkan.

B. Koperasi Simpan Pinjam

Koperasi simpan pinjam didirikan untuk memberi kesempatan kepada

anggotanya memperoleh pinjaman dengan mudah dan bunga ringan. Koperasi

simpan pinjam berusaha untuk, “mencegah para anggotanya terlibat dalam jeratan

kaum lintah darat pada waktu mereka memerlukan sejumlah uang dengan jalan

menggiatkan tabungan dan mengatur pemberian pinjaman uang dengan bunga

yang serendah-rendahnya “.

Koperasi simpan pinjam merupakan jenis koperasi yang saat ini mulai

memainkan peranannya dalam perekonomian Indonesia. Seiring dengan

meningkatnya kebutuhan masyarakat terhadap kredit, koperasi simpan pinjam

hadir untuk memenuhi kebutuhan tersebut.

Koperasi simpan pinjam menghimpun dana dari para anggotanya yang

kemudian menyalurkan kembali dana tersebut kepada para anggotanya. Untuk

mengenai peran pengurus, pengawas, manajer dan yang paling penting, rapat

anggota. Pengurus berfungsi sebagai pusat pengambil keputusan tinggi, pemberi

nasehat dan penjaga berkesinambungannya organisasi dan sebagai orang yang

dapat dipercaya. Menurut UU no. 25 tahun 1992 pasal 39, pengawas bertugas

melakukan pengawasan terhadap pelaksanaan kebijaksanaan dan pengelolaan

koperasi dan menulis laporan koperasi, dan berwewenang meneliti catatan yang

ada pada koperasi, mendapatkan segala keterangan yang diperlukan dan

seterusnya. Manajer koperasi simpan pinjam, seperti manajer di organisasi

apapun, harus memiliki ketrampilan eksekutif, kepimpinan, jangkauan pandangan

jauh ke depan dan menemukan kompromi dan pandangan berbeda. Akan tetapi,

untuk mencapai tujuan, rapat anggota harus mempunyai kekuasaan tertinggi

dalam organisasi koperasi. Hal ini ditetapkan dalam pasal 22 sampai pasal 27 UU

no.25 tahun 1992. Dalam memberikan pinjaman, koperasi simpan pinjam dan unit

simpan pinjam wajib memegang teguh prinsip pemberian pinjaman yang sehat

dengan memperhatikan penilaiaan kelayakan dan kemampuan pemohon

pinjaman.

1. Koperasi Simpan Pinjam menurut Peraturan Pemerintah

Menurut Peraturan Pemerintah Nomor 9 Tahun 1995 tentang

Pelaksanaan Kegiatan Koperasi, berikut beberapa definisi/pengertian dalam

koperasi simpan pinjam:

a. Kegiatan usaha simpan pinjam adalah kegiatan yang dilakukan untuk

pinjam dari dan untuk anggota koperasi yang bersangkutan, calon anggota

koperasi yang bersangkutan, koperasi lain dan atau anggotanya.

b. Koperasi Simpan Pinjam adalah koperasi yang kegiatannya hanya usaha

simpan pinjam.

c. Unit Simpan Pinjam adalah unit koperasi yang bergerak di bidang usaha

simpan pinjam, sebagai bagian dari kegiatan usaha Koperasi yang

bersangkutan.

d. Simpanan adalah dana yang dipercayakan oleh anggota, calon anggota,

koperasi-koperasi lain dan atau anggotanya kepada koperasi dalam bentuk

tabungan, dan simpanan koperasi berjangka.

e. Simpanan Berjangka adalah simpanan di koperasi yang penyetorannya

dilakukan sekali dan penarikannya hanya dapat dilakukan pada waktu

tertentu menurut perjanjian antara penyimpan dengan koperasi yang

bersangkutan.

f. Tabungan Koperasi adalah simpanan di koperasi yang penyetorannya

dilakukan berangsur-angsur dan penarikannya hanya dapat dilakukan

menurut syarat tertentu yang disepakati antara penabung dengan koperasi

yang bersangkutan dengan menggunakan Buku Tabungan Koperasi.

g. Pinjaman adalah penyediaan uang atau tagihan yang dapat dipersamakan

dengan itu, berdasarkan persetujuan atau kesepakatan pinjam-meminjam

untuk melunasi hutangnya setelah jangka waktu tertentu disertai dengan

pembayaran sejumlah imbalan.

2. Fungsi Koperasi Simpan Pinjam

Koperasi simpan pinjam menghimpun dana dari para anggotanya yang

kemudian menyalurkan kembali dana tersebut kepada para anggotanya.

Koperasi simpan pinjam memiliki tujuan untuk mendidik anggotanya hidup

berhemat dan juga menambah pengetahuan anggotanya terhadap

perkoperasian.

Dalam memberikan pinjaman, koperasi simpan pinjam dan unit

simpan pinjam wajib memegang teguh prinsip pemberian pinjaman yang

sehat dengan memperhatikan penilaian kelayakan dan kemampuan pemohon

pinjaman.

C. Peraturan Menteri Negara Koperasi dan Usaha Kecil dan Menengah

Republik Indonesia No. 14/Per/M.KUKM/XII/2009

Koperasi Simpan Pinjam dan Unit Simpan Pinjam Koperasi merupakan

lembaga koperasi yang melakukan kegiatan usaha penghimpunan dan penyaluran

dana dari dan untuk anggota, calon anggota, koperasi lain, dan atau anggotanya,

yang perlu dikelola secara profesional sesuai dengan prinsip kehati-hatian dan

kesehatan Koperasi Simpan Pinjam dan Unit Simpan Pinjam Koperasi, sehingga

dapat meningkatkan kepercayaan dan memberikan manfaat yang

Koperasi dan Usaha Kecil dan Menengah Republik Indonesia No.

14/Per/M.KUKM/XII/2009).

1. Kesehatan Koperasi Simpan Pinjam dan Unit Simpan Pinjam Koperasi

Kesehatan KSP dan USP adalah kondisi atau keadaan koperasi dinyatakan

sehat, cukup sehat, kurang sehat, tidak sehat dan sangat tidak sehat.

2. Penilaian kesehatan Koperasi Simpan Pinjam dan Unit Simpan Pinjam

Penilaian Kesehatan KSP dan USP Koperasi bertujuan untuk memberikan

pedoman kepada pejabat penilai, gerakan koperasi, dan masyarakat agar KSP

dan USP Koperasi dapat melakukan kegiatan usaha simpan pinjam,

berdasarkan prinsip koperasi secara profesional, sesuai dengan prinsip

kehati-hatian dan kesehatan, sehingga dapat meningkatkan kepercayaan dan

memberikan manfaat yang sebesar-besarnya kepada anggota dan masyarakat

di sekitarnya.

Dalam melakukan penilaian kesehatan KSP dan USP Koperasi, maka

terhadap aspek yang dinilai diberikan bobot penilaian sesuai dengan besarnya

pengaruh terhadap kesehatan koperasi tersebut. Penilaian aspek dilakukan

dengan menggunakan nilai yang dinyatakan dalam angka 0 sampai dengan

Bobot penilaian terhadap aspek dan komponen tersebut ditetapkan sebagai

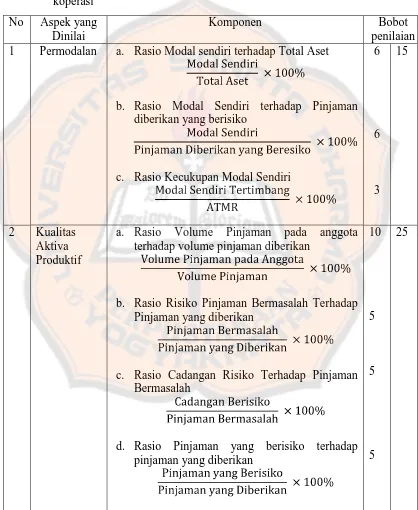

[image:37.612.110.528.194.704.2]berikut:

Tabel 2.1 Bobot penilaian terhadap aspek dan komponen penilaian kesehatan

koperasi

No Aspek yang Dinilai

Komponen Bobot penilaian 1 Permodalan a. Rasio Modal sendiri terhadap Total Aset

b. Rasio Modal Sendiri terhadap Pinjaman diberikan yang berisiko

c. Rasio Kecukupan Modal Sendiri

6

6

3 15

2 Kualitas Aktiva Produktif

a. Rasio Volume Pinjaman pada anggota terhadap volume pinjaman diberikan

b. Rasio Risiko Pinjaman Bermasalah Terhadap Pinjaman yang diberikan

c. Rasio Cadangan Risiko Terhadap Pinjaman Bermasalah

d. Rasio Pinjaman yang berisiko terhadap pinjaman yang diberikan

10

5

5

Tabel 2.1 Bobot penilaian terhadap aspek dan komponen penilaian kesehatan

koperasi (Lanjutan)

3 Manajemen a. Manajemen Umum

b. Kelembagaan

c. Manajemen Permodalan

d. Manajemen Aktiva

e. Manajemen Likuidasi

3 3 3 3 3 15

4 Efisiensi a. Rasio beban operasi anggota terhadap partisipasi bruto

b. Rasio beban usaha terhadap SHU kotor

c. Rasio efisiensi pelayanan

4

4

2 10

5 Likuiditas a. Rasio Kas

b. Rasio pinjaman yang diberikan terhadap dana yang diterima

10

5 15

6 Kemandirian dan

Pertumbuhan

a. Rentabilitas aset

b. Rentabilitas Modal Sendiri

c. Kemandirian operasional pelayanan

3

4 7 Jatidiri

koperasi

a. Rasio partisipasi bruto

b. Rasio promosi ekonomi anggota

PEA = MEPPP + SHU Bagian Anggota

7

3 10

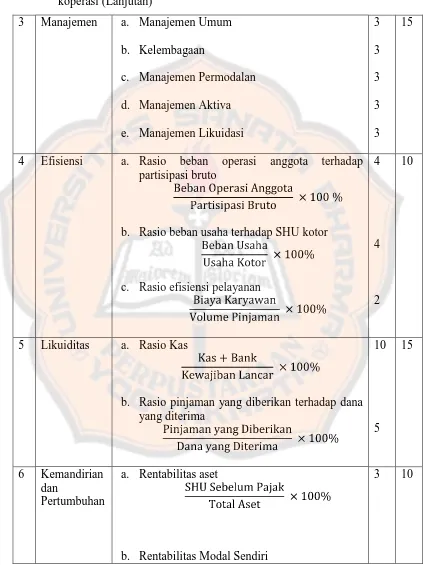

Skor yang diperoleh berdasarkan hasil perhitungan penilaiaan terhadap

aspek-aspek tersebut dipergunakan untuk menetapkan predikat tingkat kesehatan

Koperasi Simpan Pinjam dan Unit Simpan Pinjam koperasi yang dibagi dalam 5

[image:39.612.105.530.109.630.2](lima) golongan yaitu:

Tabel 2.2 Penggolongan predikat tingkat kesehatan koperasi

Predikat Skor

a. Sehat

b. Cukup sehat

c. Kurang sehat

d. Tidak sehat

e. Sangat tidak sehat

80 ≤ x <100

60 ≤ x < 80

40 ≤ x < 60

20 ≤ x < 40

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian lapangan yang

berupa studi kasus pada Koperasi Mitra Anak Sejati Dusun Sabrang

Giripurwo Girimulyo Kulon Progo Daerah Istimewa Yogyakarta. Penelitian

ini dipusatkan pada objek tertentu sehingga hasil dan kesimpulan yang

diambil terbatas pada objek yang diteliti dan berlaku pada waktu tertentu.

B. Tempat dan Waktu Penelitian

1. Tempat Penelitian

Penelitian ini dilakukan di Koperasi Mitra Anak Sejati yang beralamatkan

di Dusun Sabrang Giripurwo Girimulyo Kulon Progo Daerah Istimewa

Yogyakarta.

2. Waktu Penelitian

Penelitian ini dilakukan pada bulan Maret 2013.

C. Subjek dan Objek Penelitian

1. Subjek Penelitian

Bagian atau unit simpan pinjam.

2. Objek Penelitian

Objek penelitian adalah laporan keuangan koperasi periode 2010

sampai dengan 2012 untuk mengetahui apakah koperasi ini sehat atau

tidak.

D. Data yang Diperlukan

1. Gambaran umum koperasi.

2. Data keuangan koperasi berupa Neraca dan Perhitungan Hasil Usaha

selama tahun 2010 sampai dengan 2012.

E. Teknik Pengumpulan Data

1. Observasi

Observasi merupakan teknik atau pendekatan untuk mendapat data dengan

cara melakukan pengamatan secara langsung pada objek penelitian

mengenai bagian/unit simpan pinjam agar memperoleh gambaran yang

jelas.

2. Wawancara

Wawancara merupakan teknik pengumpulan data dengan cara mengajukan

pertanyaan secara langsung kepada pihak-pihak yang ada dalam koperasi

dalam hal ini pengurus, pengawas, dan pengelola untuk memperoleh

3. Dokumentasi

Dokumentasi merupakan teknik pengumpulan data dengan cara

mengumpulkan dan mempelajari dokumen-dokumen yang ada di koperasi.

F. Teknik Analisis Data

1. Melakukan Penilaian Aspek Kesehatan Koperasi Simpan Pinjam

Dalam melakukan penilaiaan kesehatan koperasi simpan pinjam terdapat

beberapa aspek yang perlu diperhatikan yaitu aspek Permodalan, Kualitas

Aktiva Produktif, Manajemen, Efisiensi, Likuiditas, Kemandirian dan

Pertumbuhan, dan Jatidiri Koperasi sesuai dengan Peraturan Menteri

Koperasi dan Usaha Kecil dan Menengah Republik Indonesia No.

14/Per/M.KUKM/XII/2009

a. Permodalan

1.) Rasio Modal Sendiri terhadap Total Aset

Untuk memperoleh rasio antara modal sendiri terhadap total aset

ditetapkan sebagai berikut:

a) Untuk rasio antara modal sendiri dengan total aset lebih kecil

atau sama dengan 0% diberikan nilai 0.

b) Untuk setiap kenaikan rasio 4% mulai dari 0 % nilai ditambah

c) Untuk rasio lebih besar dari 60% sampai rasio 100% setiap

kenaikan rasio 4% nilai dikurangi 5.

d) Nilai dikalikan bobot sebesar 6 % diperoleh skor permodalan.

Tabel 3.1. Standar perhitungan rasio modal sendiri terhadap

total aset

Rasio modal (%) Nilai Bobot (%) Skor

0 < X < 20 25 6 1,50

20 < X < 40 50 6 3,00 40 < X < 60 100 6 6,00 60 < X < 80 50 6 3,00

80 < X < 100 25 6 1,50

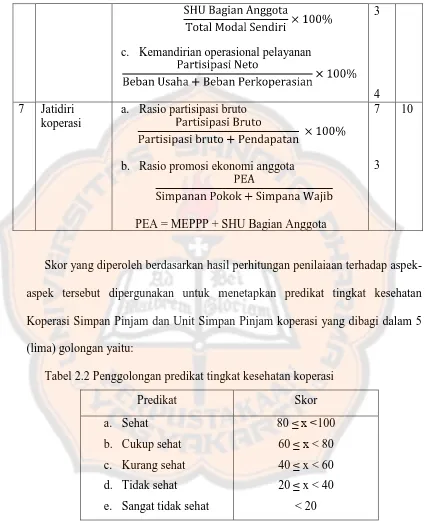

2.) Rasio Modal Sendiri Terhadap Pinjaman Diberikan yang Berisiko

Untuk memperoleh rasio modal sendiri terhadap pinjaman diberikan

yang berisiko, ditetapkan sebagai berikut :

a) Untuk rasio modal sendiri terhadap pinjaman diberikan yang

berisiko lebih kecil atau sama dengan 0% diberi nilai 0.

b) Untuk setiap kenaikan rasio 1% mulai dari 0% nilai ditambah 1

dengan nilai maksimum 100.

c) Nilai dikalikan bobot sebesar 6%, maka diperoleh skor

[image:43.612.102.532.94.639.2]Tabel 3.2 Standar perhitungan skor rasio modal sendiri terhadap

pinjaman diberikan yang berisiko

Rasio Modal

(dinilai dalam %) Nilai

Bobot (dinilai

dalam %) Skor

0 < x <10 0 6 0

10 < x <20 10 6 0,6

20 < x <30 20 6 1,2

30 < x <40 30 6 1,8

40 < x <50 40 6 2,4

50 < x <60 50 6 3,0

60 < x <70 60 6 3,6

70 < x <80 70 6 4,2

80 < x <90 80 6 4,8

90 < x <100 90 6 5,4

100 100 6 6,0

3.) Rasio Kecukupan Modal Sendiri

a) Rasio kecukupan modal sendiri yaitu perbandingan antara Modal

Sendiri Tertimbang dengan Aktiva Tertimbang Menurut Risiko

(ATMR) dikalikan dengan 100 %.

b) Modal tertimbang adalah jumlah dari hasil kali setiap komponen

modal KSP/USP koperasi yang terdapat pada neraca dengan bobot

c) ATMR adalah jumlah dari hasil kali setiap komponen aktiva KSP

dan USP Koperasi yang terdapat pada neraca dengan bobot

pengakuan risiko.

d) Menghitung nilai ATMR dilakukan dengan cara menjumlahkan

hasil perkalian nilai nominal aktiva yang ada dalam neraca dengan

bobot risiko masing-masing komponen aktiva.

e) Rasio kecukupan modal sendiri dapat dihitung/diperoleh dengan

cara membandingkan nilai modal tertimbang dengan nilai ATMR

dikalikan dengan 100 %.

Tabel 3.3 Standar perhitungan rasio kecukupan modal sendiri

Rasio Modal

(%) Nilai Bobot (%) Skor

< 4 0 3 0,00

4 < X < 6 50 3 1,50

6 < X < 8 75 3 2,25

> 8 100 3 3,00

b. Kualitas Aktiva Produktif

Penilaian terhadap kualitas aktiva produktif didasarkan pada 4 (empat)

rasio, yaitu:

1.) Rasio volume pinjaman pada anggota terhadap volume pinjaman

Untuk mengukur rasio antara volume pinjaman kepada anggota

terhadap total volume pinjaman ditetapkan berikut :

Tabel 3.4 Standar perhitungan skor rasio volume pinjaman pada angota

terhadap total pinjaman diberikan

Rasio (%) Nilai Bobot (%) Skor

≤ 25 0 10 0,00

25 < x < 50 50 10 5,00 50 < x < 75 75 10 7,50 > 75 100 10 10,00

2.) Rasio pinjaman bermasalah terhadap pinjaman yang diberikan

Untuk memperoleh rasio antara risiko pinjaman bermasalah

terhadap pinjaman yang diberikan, ditetapkan sebagai berikut :

a) menghitung perkiraan besarnya risiko pinjaman bermasalah

(RPM) sebagai berikut:

(1) 50% dari pinjaman diberikan yang kurang lancar (PKL)

(2) 75% dari pinjaman diberikan yang diragukan (PDR)

(3) 100% dari pinjaman diberikan yang macet (Pm)

b) hasil penjumlahan tersebut dibagi dengan pinjaman yang

disalurkan.

Perhitungan penilaiaan:

(1) Untuk rasio 45% atau lebih diberi nilai nol.

(2) Untuk setiap penurunan rasio 1% dari 45% nilai ditambah

2, dengan maksimum nilai 100.

(3) Nilai dikalikan dengan bobot 5% diperoleh skor.

Tabel 3.5 Standar perhitungan RPM

Rasio (%) Nilai Bobot (%) Skor

>45 0 5 0

40 < x ≤ 45 10 5 0,5

30 < x ≤ 40 20 5 1,0

20 < x ≤ 30 40 5 2,0

10 < x ≤ 20 60 5 3,0

0 < x ≤ 10 80 5 4,0

= 0 100 5 5,0

3.) Rasio cadangan risiko terhadap pinjaman bermasalah.

a) Untuk rasio 0%, berarti tidak mempunyai cadangan

penghapusan diberi nilai 0;

b) Untuk setiap kenaikan 1 % mulai dari 0 %, nilai ditambah 1

sampai dengan maksimum 100;

Tabel 3.6 Standar perhitungan rasio cadangan risiko terhadap risiko

pinjaman bermasalah

Rasio (%) Nilai Bobot (%) Skor

0 0 5 0

0 < x ≤ 10 10 5 0,5

10 < x ≤ 20 20 5 1,0

20 < x ≤ 30 30 5 1,5

30 < x ≤ 40 40 5 2,0

40 < x ≤ 50 50 5 2,5

50 < x ≤ 60 60 5 3,0

60 < x ≤ 70 70 5 3,5

70 < x ≤ 80 80 5 4,0

80 < x ≤ 90 90 5 4,5

90 < x ≤ 100 100 5 5,0

4.) Rasio pinjaman yang berisiko terhadap pinjaman yang diberikan.

Rasio pinjaman yang berisiko terhadap pinjaman yang diberikan

diatur dengan ketentuan sebagai berikut:

Tabel 3.7 Standar perhitungan rasio pinjaman berisiko

Rasio (%) Nilai Bobot (%) Skor

25 5 1,25

c. Penilaian Manajemen

1.) Penilaian aspek manajemen KSP dan USP koperasi meliputi lima

komponen sebagai berikut:

a) Manajemen Umum

b) Kelembagaan

c) Manajemen Permodalan

d) Manajemen Aktiva

e) Manajemen Likuiditas

Adapun daftar pertanyaan aspek manajemen yang dinilai sebagaimana

pada lampiran 2 Peraturan ini.

2.) Perhitungan nilai didasarkan kepada hasil penilaian atas jawaban

pertanyaan aspek manajemen terhadap seluruh komponen dengan

komposisi pertanyaan sebagai berikut (pertanyaan terlampir):

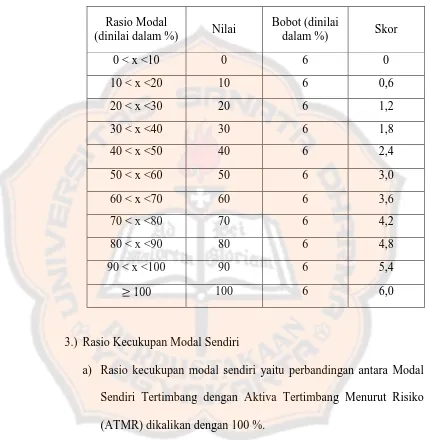

a) Manajemen Umum

Perhitungan nilai didasarkan kepada hasil penilaian atas jawaban

pertanyaan aspek manajemen terhadap seluruh komponen dengan

komposisi pertanyaan. Manajemen umum 12 pertanyaan (bobot 3

Tabel 3.8 Standar perhitungan manajemen umum

b) Manajemen kelembagaan

Perhitungan nilai didasarkan kepada hasil penilaian atas

jawaban pertanyaan aspek manajemen kelembagaan 6

pertanyaan (bobot 3 atau 0,5 nilai untuk setiap jawaban

pertanyaan “ya”).

Jumlah jawaban Ya

Skor

1 0,25

2 0,50

3 0,75

4 1,00

5 1,25

6 1,50

7 1,75

8 2,00

9 2,25

10 2,50

11 2,75

Tabel 3.9 Standar perhitungan manajemen kelembagaan

Jumlah Jawaban Ya

Skor

1 0,50

2 1,00

3 1,50

4 2,00

5 2,50

6 3,00

c) Manajemen Permodalan

Perhitungan nilai didasarkan kepada hasil penilaian atas

jawaban pertanyaan aspek manajemen permodalan 5

pertanyaan (bobot 3 atau 0,6 nilai untuk setiap jawaban

pertanyaan “ya”).

Tabel 3.10 Perhitungan manajemen permodalan

Jumlah Jawaban Ya Skor

1 0,60

2 1,20

3 1,80

4 2,40

5 3,00

d) Manajemen Aktiva

Perhitungan nilai didasarkan kepada hasil penilaian atas

jawaban pertanyaan aspek manajemen Manajemen aktiva 10

pertanyaan (bobot 3 atau 0,3 nilai untuk setiap jawaban

Tabel 3.11 Perhitungan manajemen aktiva

Jumlah Jawaban Ya

Skor

1 0,30

2 0,60

3 0,90

4 1,20

5 1,50

6 1,80

7 2,10

8 2,40

9 2,70

10 3,00

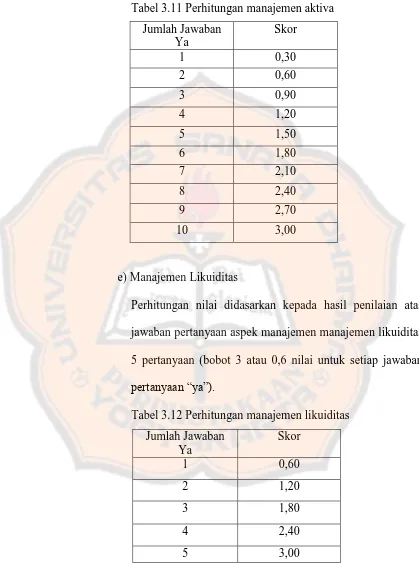

e) Manajemen Likuiditas

Perhitungan nilai didasarkan kepada hasil penilaian atas

jawaban pertanyaan aspek manajemen manajemen likuiditas

5 pertanyaan (bobot 3 atau 0,6 nilai untuk setiap jawaban

pertanyaan “ya”).

Tabel 3.12 Perhitungan manajemen likuiditas

Jumlah Jawaban Ya

Skor

1 0,60

2 1,20

3 1,80

4 2,40

d. Penilaian Efisiensi

Penilaian efisiensi KSP/USP koperasi didasarkan pada 3 (tiga) rasio

yaitu:

1.) Rasio biaya operasional pelayanan terhadap partisipasi bruto

Cara perhitungan rasio beban operasi anggota atas partisipasi bruto

ditetapkan sebagai berikut:

a) Untuk rasio sama dengan atau lebih besar dari 100 diberi nilai

0 dan untuk rasio antara 95 persen hingga lebih kecil dari 100

diberi nilai 50, selanjutnya setiap penurunan rasio sebesar 5%

nilai ditambahkan dengan 25 sampai dengan maksimum nilai

100.

b) Nilai dikalikan dengan bobot sebesar 4% diperoleh skor

penilaian.

Tabel 3.13 Standar perhitungan rasio beban operasi anggota

terhadap partisipasi bruto

Rasio Beban Operasi Anggota

terhadap Partisipasi Bruto

(%)

Nilai Bobot Skor

≥ 100 0 4 1

95 ≤ x < 100 50 4 2

90 ≤ x < 95 75 4 3

2.) Rasio beban usaha terhadap SHU Kotor

Rasio beban usaha terhadap SHU ditetapkan sebagai berikut:

a) untuk rasio lebih dari 80% diberi nilai 25 dan untuk setiap

penurunan rasio 20% nilai ditambahkan dengan 25 sam pai

dengan maksimum nilai 100.

b) Nilai dikalikan dengan bobot sebesar 4% diperoleh skor

penilaian.

Tabel 3.14 Standar perhitungan rasio beban usaha terhadap shu

kotor

Rasio Beban Usaha Terhadap SHU Kotor (%)

Nilai Bobot Skor

80 25 4 1

60 < x ≤ 80 50 4 2

40 < x ≤ 60 75 4 3

0 < x ≤ 40 100 4 4

3.) Rasio efisiensi pelayanan

Perhitungan rasio efisiensi pelayanan dihitung dengan

membandingkan biaya karyawan dengan volume pinjaman, dan

ditetapkan sebagai berikut:

a) Untuk rasio lebih dari 15 persen diberi nilai 0 dan untuk rasio

antara 10 persen hingga 15 persen diberi nilai 50, selanjutnya

setiap penurunan rasio 1 persen nilai ditambah 5 sampai

b) Nilai dikalikan dengan bobot sebesar 2% diperoleh skor

penilaian.

Tabel 3.15 Standar perhitungan rasio efisiensi pelayanan

Rasio Efisiensi Staf

(%) Nilai Bobot Skor

≤ 5 100 2 2,0

5 < x ≤ 10 75 2 1,5

10 < x ≤ 15 50 2 1,0

>15 0 2 0,0

e. Likuiditas

Penilaian kuantitatif terhadap likuiditas KSP dan USP Koperasi

dilakukan terhadap 2 (dua) rasio, yaitu:

1.) Rasio kas dan bank terhadap kewajiban lancar

Pegukuran rasio kas dan bank terhadap kewajiban lancer

ditetapkan sebagai berikut:

a) Untuk rasio kas lebih besar dari 10 % hingga 15 % diberi nilai

100, untuk rasio lebih kecil dari 15 % sampai dengan 20 %

diberi nilai 50, untuk rasio lebih kecil atau sama dengan 10 %

diberi nilai 25 sedangkan untuk rasio lebih dari 20 % diberi

nilai 25.

Tabel 3.16 Standar perhitungan rasio kas terhadap kewajiban lancar

2.) Rasio pinjaman yang diberikan terhadap dana yang diterima

Pengukuran rasio pinjaman terhadap dana yang diterima

ditetapkan sebagai berikut:

a) Untuk rasio pinjaman lebih kecil dari 60% diberi nilai 25,

untuk setiap kenaikan rasio 10 % nilai ditambah dengan 25

sampai dengan maksimum 100.

b) Nilai dikalikan dengan bobot 5% diperoleh skor penilaian.

Tabel 3.17 Standar perhitungan rasio pinjaman yang diberikan

terhadap dana diterima

Rasio Kas (%) Nilai Bobot Skor

≤ 10 25 10 2,5

10 < x ≤ 15 100 10 10

15 < x ≤ 20 50 10 5

>20 25 10 2,5

Rasio Pinjaman

(%) Nilai Bobot Skor < 60 25 5 1,25

60 ≤ x < 70 50 5 2,50

70 ≤ x < 80 75 5 3,75

f. Kemandirian dan Pertumbuhan

Penilaian terhadap kemandirian dan pertumbuhan didasarkan pada 3

(tiga) rasio, yaitu rentabilitas aset, rentabilitas ekuitas, dan

kemandirian operasional.

1.) Rasio Rentabilitas Aset

Rasio rentabilitas aset yaitu SHU sebelum pajak dibandingkan

dengan total aset, perhitungannya ditetapkan sebagai berikut:

a) Untuk rasio rentabilitas aset lebih kecil dari 5% diberi nilai 25,

untuk setiap kenaikan rasio 2,5% nilai ditambah 25 sampai

dengan maksimum 100.

b) Nilai dikalikan dengan bobot 3% diperoleh skor penilaian

Tabel 3.18 Standar perhitungan skor untuk rasio rentabilitas aset

Rasio Rentabilitas

asset (%)

Nilai Bobot Skor

≤ 5 25 3 0,75

5 < x ≤ 7,5 50 3 1,50

7,5 < x ≤ 10 75 3 2,25

2.) Rasio Rentabilitas Modal Sendiri

Rasio rentabilitas modal sendiri yaitu SHU bagian anggota

dibandingkan total modal sendiri, perhitungannya ditetapkan

sebagai berikut:

a) Untuk rasio rentabilitas modal sendiri lebih kecil dari 3%

diberi nilai 25, untuk setiap kenaikan rasio 1 % nilai ditambah

25 sampai dengan maksimum 100.

b) Nilai dikalikan dengan bobot 3% diperoleh skor penilaian.

Tabel 3.19 Standar perhitungan skor untuk rasio rentabilitas modal

sendiri

Rasio Rentabilitas

Ekuitas (%) Nilai Bobot Skor

< 3 25 3 0,75

3 ≤ x < 4 50 3 1,50

4 ≤ x < 5 75 3 2,25

3.) Rasio Kemandirian Operasional Pelayanan

Rasio kemandirian operasional yaitu Partisipasi Netto

dibandingkan Beban Usaha ditambah beban perkoperasian,

perhitungannya ditetapkan sebagai berikut:

a) Untuk rasio kemandirian operasional lebih kecil atau sama

dengan 100% diberi nilai 0, dan untuk rasio lebih besar dari

100 % diberi nilai 100.

b) Nilai dikalikan dengan bobot 4% diperoleh skor penilaian.

Tabel 3.20 Standar perhitungan rasio kemandirian operasional

g. Jatidiri Koperasi

Penilaian aspek jatidiri koperasi dimaksudkan untuk mengukur

keberhasilan koperasi dalam mencapai tujuannya yaitu

mempromosikan ekonomi anggota. Aspek penilaian jatidiri koperasi

menggunakan 2 (dua) rasio, yaitu:

1.) Rasio Partisipasi Bruto

Rasio partisipasi bruto adalah tingkat kemampuan koperasi dalam

melayani anggota, semakin tinggi/besar persentasenya semakin

baik. Partisipasi bruto adalah kontribusi anggota kepada koperasi Rasio

kemandirian operasional (%)

Nilai Bobot Skor

≤ 100 0 4 0

sebagai imbalan penyerahan jasa pada anggota yang mencakup

beban pokok dan partisipasi neto.

2.) Rasio Promosi Ekonomi Anggota (PEA)

Rasio ini mengukur kemampuan koperasi memberikan manfaat

efisiensi partisipasi dan manfaat efisiensi biaya koperasi dengan

simpanan pokok dan simpanan wajib, semakin tinggi

persentasenya semakin baik.

a) Rasio Partisipasi Bruto

Pengukuran rasio partisipasi bruto dihitung dengan

membandingkan partisipasi bruto terhadap partisipasi bruto

ditambah pendapatan, yang ditetapkan sebagai berikut:

(1) Untuk rasio lebih kecil dari 25% diberi nilai 25 dan untuk

setiap kenaikan rasio 25% nilai ditambah dengan 25 sampai

dengan rasio lebih besar dari 75% nilai maksimum 100.

(2) Nilai dikalikan dengan bobot 7 % diperoleh skor penilaian

Tabel 3.21 Standar perhitungan rasio partisipasi bruto

Rasio Partisipasi

Bruto (%) Nilai Bobot Skor < 25 25 7 1,75

25 ≤ x < 50 50 7 3,50

50 ≤ x < 75 75 7 5,25

b) Rasio Promosi Ekonomi Anggota

Pengukuran rasio promosi ekonomi anggota dihitung dengan

membandingkan promosi ekonomi anggota terhadap simpanan

pokok ditambah simpanan wajib, yang ditetapkan sebagai berikut:

(1) Untuk rasio lebih kecil dari 5% diberi nilai 0 dan untuk rasio

antara 5 hingga 7,5 diberi nilai 50. Selanjutnya untuk setiap

kenaikan rasio 2,5 %, nilai ditambah dengan 25 sampai dengan

nilai maksimum 100.

(2) Nilai dikalikan dengan bobot 3 %, diperoleh skor penilaian

Tabel 3.22 Standar perhitungan rasio promosi ekonomi anggota

Rasio PEA (%) Nilai Bobot (%) Skor

≤ 5 0 3 0,00

5 < x ≤ 7,5 50 3 1,50

7,5 < x ≤ 10 75 3 2,25

>10 100 3 3

2. Melakukan Penilaian Tingkat Kesehatan Koperasi Simpan Pinjam

a. Menghitung nilai kredit dari masing-masing aspek penilaian kesehatan

b. Mencari jumlah skor dari aspek penilaian.

c. Memasukkan hasil perhitungan ke dalam tabel penilaiaan kesehatan

KSP.

BAB IV

GAMBARAN UMUM KOPERASI

A. Sejarah Berdirinya Koperasi

Koperasi Serba Usaha Mitra Anak Sejati Kulon Progo, berkedudukan

di Dusun Sabrang, Desa Giripurwo, Kecamatan Girimulyo, Kabupaten Kulon

Progo, Daerah Istimewa Yogyakarta. Koperasi ini berdiri dengan akta

pendirian tanggal 27 Maret 2007, dengan Nomor Badan Hukum 510 / 77 / BH

/ III / 2007. Kegiatan usaha yang dilakukan adalah simpan pinjam dan warung

serba ada (Waserda), namun karena ada kendala yaitu masyarakat dan anggota

sering berhutang di waserda maka usaha waserda tidak berjalan dan pada

tahun 2009 usaha waserda ditiadakan.

Keanggotaan dari koperasi ini meliputi masyarakat yang tinggal di

wilayah Desa Giripurwo dan Jatimulyo Kulon Progo. Wilayah kerja koperasi

ini meliputi daerah-daerah sebagai berikut:

Desa Giripurwo meliputi wilayah:

1. Grigak

2. Nglengkong

3. Sabrang

4. Karanganyar

5. Kebonromo

6. Kepundung

7. Tompak

8. Sidi

9. Bulu

10.Penggung

11.Pringngapus

12.Ngesong

13.Sekaro

14.Wadas

15.Banjaran

Desa Jatimulyo meliputi wilayah:

1. Gendu

2. Karanggede

3. Sibolong

4. Banyunganti

5. Gunung Kelir

6. Sonyo

7. Sumberjo

8. Kembang

10.Beteng

11.Jongarangan

12.Sokomoyo

B. Struktur Organisasi

Koperasi sebagai suatu organisasi tentunya mempunyai struktur

organisasi agar proses pelaksanaan operasionalnya dapat berjalan dengan

lancar sesuai dengan bentuk dan jenis badan usaha yang dijalankan oleh

organisasi. Struktur organisasi sangatlah penting bagi organisasi dalam usaha

untuk mencapai suatu tujuan yang telah direncanakan dan ditetapkan terlebih

dahulu. Dengan adanya struktur organisasi maka setiap orang yang menjadi

anggota dari organisasi dapat mengetahui dengan jelas apa yang menjadi

tugas, wewenang dan tanggungjawabnya. Kekuasaan tertinggi terletak pada

Rapat Anggota Tahunan (RAT). Rapat Anggota Tahunan diselenggarakan

minimal satu kali dalam satu tahun sebagai pertanggungjawaban pengurus

Adapun struktur organisasi organisasi Koperasi Serba Usaha Mitra

Anak Sejati dari tahun 2010 sampai dengan tahun 2012 adalah sebagai

berikut:

Gambar 4.1 Struktur Organisasi KSU Mitra Anak Sejati

Adapun kepengurusan KSU Mitra Anak Sejati terdiri dari:

1. Pelindung : Bapak Sulistyo

2. Pengawas :

a. Ibu Basirah

b. Bapak Mujiono

3. Ketua : Ibu Parjiyem

4. Sekretaris : Ibu Lestari

5. Bendahara : Ibu Karmini

RAT

PENGAWAS

KETUA

PELINDUNG

SEKRETARIS BENDAHARA PETUGAS

6. Petugas lapangan :

a. Ibu Sarni

b. Ibu Suratinah

C. Pembagian Tugas Dan Tanggung Jawab Antar Bagian

Setelah mengetahui bentuk struktur organisasi yang ada, maka akan dijelaskan

dan diuraikan tugas dari masing-masing pengurus:

1. Rapat Anggota

Sebagai pemegang kekuasaan tertinggi dalam koperasi yang

membicarakan rencana strategis koperasi dalam masa kepengurusan

berikutnya. Hal-hal yang dibicarakan tersebut adalah sebagai berikut :

a. Menetapkan anggaran dasar dan anggaran rumah tangga di dalam

koperasi.

b. Menetapkan kebijakan dalam koperasi

c. Memilih, mengangkat, dan memberhentikan pengurus, badan

pemeriksaan

d. Menetapkan dan mengesahkan kebijakan pengurus dalam bidang

organisasi maupun bidang usaha.

2. Pengawas

Tugas-tugas pokok dari pengawas adalah :

a. Memeriksa pelaksanaan koperasi termasuk organisasi manajemen,

usaha keuangan, pemodalan, dan lain-lain.

b. Memeriksa dan meneliti ketetapan dan kebenaran catatan

organisasi, usaha, keuangan, untuk dibandingkan dengan

kenyataan yang ada.

c. Bertanggungjawab atas pemeriksaan dan hasil pemeriksaan serta

merahasiakan hasil pemeriksaan kepada pihak ketiga.

d. Memuat laporan pemeriksaan secara tertulis, memberikan

pendapat atau saran perbaikan dalam menyajikan laporan kepada

rapat anggota tahunan.

3. Pelindung

Tugas pelindung koperasi yaitu memberikan solusi-solusi jika

koperasi ini mendapat masalah dalam menjalankan dan memberikan

arahan yang baik pada koperasi ini.

4. Ketua

Tugas-tugas pokok ketua koperasi adalah sebagai berikut:

a. Memimpin dan mengkoordinir serta mengawasi pelaksanaan tugas

pengurus lainnya.

c. Pengurus memberikan laporan pertanggungjawaban kepada rapat

anggota tahunan.

d. Memberikan keputusan tentang koperasi.

5. Sekretaris

Tugas-tugas pokok sekretaris adalah :

a. Mengkoordinir bagian administrasi, tata usaha, serta rumah tangga,

mengerjakan pencatatan surat-surat yang masuk dan yang keluar.

b. Mengerjakan dan memelihara prasarana dan sarana kerja untuk

dapat menunjang kelancaran kegiatan kerja.

c. Mengerjakan urusan personalia termasuk didalamnya

kesejahteraan anggota.

d. Menyusun laporan yang diperlukan manajemen koperasi.

6. Bendahara

Tugas-tugas bendahara adalah :

a. Menyelenggarakan pembukuan keuangan seluruh kegiatan

koperasi

b. Menyetujui pengeluaran uang sepanjang menyangkut kegiatan

koperasi

c. Memeriksa keadaan uang koperasi setiap hari dan membutuhkan

persetujuan

7. Petugas lapangan

Tugas petugas lapangan koperasi adalah melakukan pencerahan dan

motivasi kepada masyarakat untuk berkoperasi, memperkenalkan dan

memasarkan produk-produk yang ada dalam koperasi kredit, mengunjungi

anggota, menjemput setoran anggota, melakukan penagihan kredit macet,

merekrut anggota, melakukan “penyitaan” bagi anggota macet dan

melakukan verifikasi faktual di lapangan sebelum pelepasan pinjaman.

D. Keanggotaan Koperasi

Anggota merupakan unsur terpenting dalam suatu organisasi karena tanpa

anggota organisasi itu tidak dapat berkembang dengan apa yang diinginkan

atau tujuan organisasi tidak bisa tercapai. Jumlah anggota di Koperasi Serba

Usaha Mitra Anak Sejati dari tahun 2009 sampai dengan tahun 2012 adalah

sebagai berikut:

Tabel 4.1 Jumlah anggota di Koperasi Serba Usaha Mitra Anak Sejati dari

tahun 2009 sampai dengan tahun 2012

No Tahun Keanggotaan Jumlah Naik/Turun Laki-laki Perempuan

1 2009 144 364 506 Naik

2 2010 193 383 576 Naik

3 2011 201 412 613 Naik

E. Permodalan Koperasi

Modal KSU Mitra Anak Sejati berasal dari simpanan pokok dan

simpanan wajib setiap anggota. Simpanan pokok ditetapkan sebesar Rp

25.000,00 dan simpanan wajib Rp 2.500,00 perbulan. Selain dari anggota,

KSU Mitra Anak Sejati memperoleh dana dari lembaga lain yaitu dari

Kementrian Koperasi sebesar Rp 50.000.000,00 dan GSM Mitra Anak Sejati

sebesar Rp 229.000.000,00 secara bertahap. Adapun dalam pembagian Sisa

Hasil Usaha (SHU) menggunakan perhitungan sebagai berikut:

Distribusi SHU

1. Jasa pengurus 15%

2. Dana cadangan 10%

3. Dana sosial dan kesehatan 10%

4. Dana pendidikan 5%

5. Dana resiko pinjaman 5%

6. Jasa simpanan 55%

a. Simpanan 25%

b. Pinjaman 30%

F. Operasional Pelayanan Peminjaman Di Koperasi Simpan Pinjam

1. Syarat dan prosedur menjadi anggota KSU Mitra Anak Sejati:

a. Mengisi formulir pendaftaran dan melengkapi perangkat administrasi

keanggotaan ;

b. Membayar uang pendaftaran Rp 2.500,00;

c. Membayar simpanan pokok awal menjadi anggota Rp 25.000,00;

d. Membayar simpanan wajib Rp 2.500,00;

e. Berdomisili di wilayah Giripurwo dan Jatimulyo Kulon Progo;

2. Tata cara pengajuan pinjaman

a. Mendaftarkan diri untuk meminjam

b. Sanggup mentaati peraturan yang berlaku

c. Menunjukkan agunan/boreq

3. Kewajiban pinjaman

a. Mengangsur pinjaman secara rutin setiap bulan.

b. Membayar bunga pinjaman 1,1% per bulan bersamaan dengan

angsuran.

c. Mentaati peraturan-peraturan yang berlaku baik yang diatur dalam

Anggaran Dasar/Anggaran Rumah Tangga (AD/ART) maupun

peraturan khusus.

d. Bersedia menerima sanksi apabila peminjam tidak mentaati peraturan

4. Ketentuan mengenai pinjaman

a. Pinjaman di bawah Rp 500.000,00

1.) Angsuran : 5 kali angsuran

2.) Jasa :1,1% / bulan

3.) Jaminan : Hasil pertanian (padi, jagung, sayuran), ternak

(kambing dan sapi), bukti penghasilan per bulan (jika tidak

ada petugas lapangan dari koperasi yang akan langsung

datang ke lokasi untuk meninja