Analisis tingkat kesehatan koperasi simpan pinjam. Studi kasus pada Koperasi Simpan Pinjam Wisuda Guna Raharja, Lombok

Bebas

224

0

0

Teks penuh

(2) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. ANALISIS TINGKAT KESEHATAN KOPERASI SIMPAN PINJAM (Studi Kasus pada Koperasi Simpan Pinjam Wisuda Guna Raharja, Lombok). SKRIPSI. Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi Program Studi Manajemen. Oleh: Kristina Damayanthi Putri NIM: 132214088. PROGRAM STUDI MANAJEMEN JURUSAN MANAJEMEN FAKULTAS EKONOMI UNIVERSITAS SANATA DHARMA YOGYAKARTA 2017. i.

(3) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. ii.

(4) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. iii.

(5) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. PERSEMBAHAN. Berakit-rakit ke hulu, berenang-renang ke tepian Bersakit-sakit dahulu, bersenang-senang kemudian (Peribahasa). “Student today, Leader tomorrow” (Penulis). Karya ini saya persembahkan untuk: Bapak, Ibu dan kakakku tercinta, atas segala kasih sayang dan perhatiannya. Guru SD, SMP, SMA dan dosen di Universitas Sanata Dharma, Atas pendidikan dan kasih sayangnya.. iv.

(6) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI JURUSAN MANAJEMEN-PROGRAM STUDI MANAJEMEN PERNYATAAN KEASLIAN KARYA TULIS Yang bertanda tangan di bawah ini, saya menyatakan bahwa skripsi dengan judul: ANALISIS TINGKAT KESEHATAN KOPERASI SIMPAN PINJAM (Studi kasus pada Koperasi Simpan Pinjam Wisuda Guna Raharja, Lombok) Dan diajukan untuk diuji pada tanggal 9 November 2017 adalah hasil karya saya. Saya juga menyatakan bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya akui seolah-olah sebagai tulisan saya sendiri, dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, saya tiru, atau saya ambil dari tulisan orang lain tanpa memberikan pengakuan (disebutkan dalam referensi) pada penulis aslinya. Bila di kemudian hari terbukti bahwa saya ternyata melakukan tindakan tersebut, maka saya bersedia menerima sanksi, yaitu skripsi ini digugurkan dan gelar akademik yang saya peroleh (S.E.) dibatalkan serta diproses sesuai dengan aturan perundangundangan yang berlaku (UU No 20 Tahun 2003, pasal 25 dan pasal 70). Yogyakarta, 30 November 2017 Yang membuat pernyataan,. Kristina Damayanthi Putri NIM: 132214088. v.

(7) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS. Yang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma: Nama. : Kristina Damayanthi Putri. Nomor Mahasiswa. : 132214088. Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul: ANALISIS TINGKAT KESEHATAN KOPERASI SIMPAN PINJAM (Studi kasus pada Koperasi Simpan Pinjam Wisuda Guna Raharja, Lombok) Beserta perangkat yang diperlukan (bila ada). Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikn secara terbatas, dan mempublikasikannya di internet atau media lain untuk kepentingan akademis tanpa perlu meminta izin dari saya maupun memberikan royalti kepada saya selama tetap mencantumkan nama saya sebagai penulis. Demikian pernyataan ini saya buat dengan sebenarnya.. Dibuat di Yogyakarta Pada tanggal 30 November 2017. Kristina Damayanthi Putri. vi.

(8) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. KATA PENGANTAR Puji syukur dan terima kasih kepada Allah atas karunia dan rahmat-Nya, sehingga penulis dapat menyelesaikan skripsi yang berjudul “Analisis Tingkat kesehatan Koperasi Simpan Pinjam: Studi Kasus pada Koperasi Simpan Pinjam Wisuda Guna Raharja, Lombok”. Skripsi ini ditulis sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Program Studi Manajemen, Jurusan Manajemen Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta. Penulisan skripsi ini dapat selesai dengan baik berkat bantuan berbagai pihak. Untuk itu, penulis ingin mengucapkan terima kasih kepada: 1.. Bapak Albertus Yudi Yuniarto S.E., M.B.A., selaku Dekan Fakultas Ekonomi Universitas Sanata Dharma.. 2.. Bapak Dr. Lukas Purwoto, selaku Ketua Program Studi Manajemen Universitas Sanata Dharma.. 3.. Bapak Drs. Aloysius Triwanggono, M.S., selaku dosen pembimbing I, yang dengan sabar telah mengarahkan dan membimbing penulis untuk bisa menyelesaikan skripsi ini.. 4.. Bapak Drs. Gregorius Hendra Poerwanto, M.Si., selaku dosen pembimbing II, yang juga telah mengarahkan, membimbing dan memberikan motivasi kepada penulis untuk menyelesaikan skripsi ini dengan penuh semangat.. 5.. Bapak Drs. H.Suseno Triyanto W., M.Si., selaku dosen penguji ujian pendadaran yang juga telah mengarahkan dan memberikan pertanyaan yang membangun kepada penulis untuk menyempurnakan skripsi ini.. 6.. Bapak F.X Joniono Raharjo, selaku ketua pengurus Koperasi Simpan Pinjam Wisuda Guna Raharja yang telah memberikan izin sehingga penulis dapat melakukan penelitian di Koperasi Simpan Pinjam Wisuda Guna Raharja cabang Lombok.. 7.. Segenap dosen dan karyawan Fakultas Ekonomi Universitas Sanata Dharma.. vii.

(9) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 8.. Bapak Bagus, Ibu Wirati, kak wahyu, kak Aris dan kak Nita yang selalu memberikan kasih sayang, doa, dukungan, nasehat, kebahagiaan, dan memberikan penghidupan yang layak bagiku.. 9.. Seluruh Keluarga JPBL yang selalu memberikan masukan, dukungan dan doa serta motivasi kepada saya dalam menyelesaikan skripsi ini. 10. Panut, Oliv, Neneng, Maxi, Adi, Putri, Tere, Egi, Budi, Dias, Tya, Tiwi, Kris, Pur, Rian dan Vincen yang telah memberikan masukan dan saran kepada saya untuk menyelesaikan skripsi ini. 11. Mbak Osi, Mbak Ulan, Mbak Winda, Mbak Elsa, Mbak Sinta, Mbak Lia, Asri, Pinta, Nina, Rista, Siu, Sasa dan Sela yang selalu memberikan semangat dan dorongan untuk segera menyelesaikan skripsi ini. 12. Teman-teman kuliah di prodi Manajemen dan di lembaga kursus EEC Sanata Dharma yang telah memotivasi dan menyemangati saya untuk segera menyelesaikan tugas akhir. 13. Semua Pihak yang telah membantu dalam penyusunan skripsi ini yang tidak dapat disebutkan satu-persatu. Penulis menyadari bahwa skripsi ini masih banyak kekurangan karena keterbatasan dan pengalaman yang dimiliki penulis. Oleh karena itu, penulis mengharapkan kritik dan saran yang membangun dari para pembca guna menyempurnakan skripsi ini. Semoga skripsi ini bermanfaat dan dapat menjadi bahan masukan bagi rekan-rekan dalam menyusun skripsi. Yogyakarta, 30 November 2017 Penulis. Kristina Damayanthi Putri NIM : 132214088. viii.

(10) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. DAFTAR ISI. Halaman HALAMAN JUDUL......................................................................................... i. HALAMAN PERSETUJUAN PEMBIMBING ............................................... ii. HALAMAN PENGESAHAN ........................................................................... iii. HALAMAN PERSEMBAHAN ....................................................................... iv. HALAMAN PERNYATAAN KEASLIAN KARYA TULIS .......................... v. HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI ........................ vi. HALAMAN KATA PENGANTAR ................................................................. vii. HALAMAN DAFTAR ISI ............................................................................... ix. HALAMAN DAFTAR TABEL ....................................................................... xii. HALAMAN DAFTAR GAMBAR ................................................................... xviii. HALAMAN DAFTAR LAMPIRAN ............................................................... xix. ABSTRAK ........................................................................................................ xx. ABSTRACT ........................................................................................................ xxi. BAB I. BAB II. PENDAHULUAN ............................................................................ 1. A. Latar Belakang Masalah .............................................................. 1. B. Rumusan Masalah ........................................................................ 3. C. Pembatasan Masalah .................................................................... 4. D. Tujuan Penelitian ......................................................................... 4. E. Manfaat Penelitian ....................................................................... 5. KAJIAN PUSTAKA ........................................................................ 6. A. Landasan Teori ............................................................................ 6. B. Penelitian Sebelumnya ................................................................. 38. C. Kerangka Konseptual ................................................................... 41. ix.

(11) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB III METODE PENELITIAN ................................................................ 42. A. Jenis Penelitian ........................................................................... 42. B. Subjek dan Objek Penelitian ....................................................... 42. C. Waktu dan Lokasi Penelitian ...................................................... 43. D. Variabel Penelitian ...................................................................... 43. E. Definisi Operasional ................................................................... 48. F. Sumber Data ............................................................................... 48. G. Teknik Pengumpulan Data .......................................................... 48. H. Teknik Analisis Data .................................................................. 50. BAB IV GAMBARAN UMUM KOPERASI ............................................... 70. A. Sejarah KSP Wisuda Guna Raharja ............................................ 70. B. Lokasi KSP Wisuda Guna Raharja ............................................. 73. C. Visi dan Misi KSP Wisuda Guna Raharja .................................. 73. D. Nilai-nilai KSP Wisuda Guna Raharja ....................................... 75. E. Struktur Organisasi KSP Wisuda Guna Raharja ......................... 75. F. Pembagian tugas dan tanggung jawab antar bagian ................... 76. G. Kegiatan usaha KSP Wisuda Guna Raharja ............................... 78. H. Operasional KSP Wisuda Guna Raharja ..................................... 80. I. Sumber Daya Manusia (Karyawan) ............................................ 81. J. Keanggotaan ............................................................................... 86. ANALISIS DATA DAN PEMBAHASAN ...................................... 92. A. Deskripsi Data.............................................................................. 92. B. Analisis Data dan Pembahasan .................................................... 92. BAB V. x.

(12) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB VI PENUTUP ....................................................................................... 176 A. Kesimpulan ................................................................................. 176 B. Keterbatasan................................................................................ 177 C. Saran ........................................................................................... 178 DAFTAR PUSTAKA ...................................................................................... 184 LAMPIRAN .................................................................................................... 186. xi.

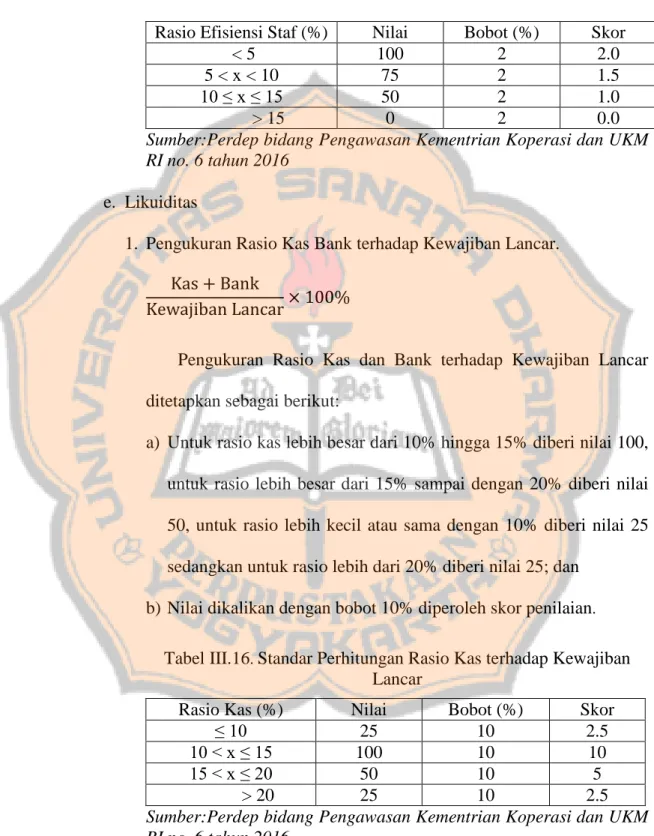

(13) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. DAFTAR TABEL. Halaman Tabel II.1.. Bobot Penilaian terhadap aspek dan komponen ....................... 34. Tabel II.2.. Penelitian sebelumnya .............................................................. 38. Tabel III.1.. Standar Perhitungan Rasio Modal Sendiri terhadap Total Aset .......................................................................................... Tabel III.2.. 51. Standar Perhitungan Skor Rasio Modal Sendiri terhadap Pinjaman Diberikan .................................................................. 52. Tabel III.3.. Standar Perhitungan Rasio kecukupan modal sendiri .............. 53. Tabel III.4.. Standar Perhitungan Skor Rasio Volume Pinjaman pada Anggota terhadap Total Pinjaman diberikan .................... 53. Tabel III.5.. Standar Perhitungan RPM ........................................................ 55. Tabel III.6.. Standar Perhitungan Rasio Cadangan Risiko terhadap Risiko Pinjaman Bermasalah ............................................................... 56. Tabel III.7.. Standar Perhitungan Rasio Pinjaman Berisiko ......................... 56. Tabel III.8.. Standar Perhitungan Manajemen Umum .................................. 57. Tabel III.9.. Standar Perhitungan Manajemen Kelembagaan ....................... 58. Tabel III.10. Standar Perhitungan Manajemen Permodalan ......................... 58. Tabel III.11. Standar Perhitungan Manajemen Aktiva .................................. 59. Tabel III.12. Standar Perhitungan Manajemen Likuiditas ............................ 59. Tabel III.13. Standar Perhitungan Rasio Beban Operasi Anggota terhadap Partisipasi Bruto ....................................................................... 60. Tabel III.14. Standar Perhitungan Rasio Beban Usaha Terhadap SHU kotor .......................................................................................... 61. Tabel III.15. Standar Perhitungan Rasio Efisiensi Pelayanan ....................... 62. Tabel III.16. Standar Perhitungan Rasio Kas terhadap Kewajiban Lancar .... 62. Tabel III.17. Standar Perhitungan Rasio Pinjaman yang diberikan terhadap. xii.

(14) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. Dana yang Diterima .................................................................. 63. Tabel III.18. Standar Perhitungan Skor untuk Rasio Rentabilitas Aset ........ 64. Tabel III.19. Standar Perhitungan untuk Rasio Rentabilitas Modal Sendiri ....................................................................................... 65. Tabel III.20. Standar Perhitungan Rasio Kemandirian Operasional ............. 65. Tabel III.21. Standar perhitungan Rasio Partisipasi Bruto............................. 66. Tabel III.22. Standar Perhitungan Rasio Promosi Ekonomi Anggota ........... 67. Tabel III.23. Penetapan predikat tingkat kesehatan KSP dan USP ................ 67. Tabel V.1.. Hasil Penghitungan modal sendiri terhadap total asset ............. 94. Tabel V.2.. Standar perhitungan rasio modal sendiri terhadap asset ........... 95. Tabel V.3.. Skor Rasio modal sendiri terhadap total asset........................... 95. Tabel V.4.. Hasil Perhitungan Rasio modal sendiri terhadap pinjaman diberikan yang berisiko ............................................................. Tabel V.5.. Standar perhitungan rasio modal sendiri terhadap pinjaman diberikan yang berisiko ............................................................. Tabel V.6.. 96. 97. Skor rasio modal sendiri terhadap pinjaman diberikan yang berisiko ...................................................................................... 98. Tabel V.7.. Perhitungan Modal Tertimbang Pada Tahun 2014 .................. 100. Tabel V.8.. Perhitungan ATMR tahun 2014 ............................................... 100. Tabel V.9.. Perhitungan Modal Tertimbang Pada Tahun 2015 .................. 101. Tabel V.10.. Perhitungan ATMR tahun 2015 ............................................... 101. Tabel V.11.. Perhitungan Modal Tertimbang Pada Tahun 2016 .................. 102. Tabel V.12.. Perhitungan ATMR tahun 2016 ............................................... 103. Tabel V.13.. Standar perhitungan rasio kecukupan modal sendiri ............... 103. Tabel V.14.. Skor Rasio Kecukupan Modal Sendiri ..................................... 104. Tabel V.15.. Skor total aspek permodalan .................................................... 105. Tabel V.16.. Hasil perhitungan Rasio volume pinjaman pada anggota terhadap volume pinjaman diberikan ....................................... 106. xiii.

(15) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. Tabel V.17.. Standar perhitungan skor rasio volume pinjaman pada anggota terhadap volume pinjaman diberikan ....................................... 106. Tabel V.18.. Skor rasio volume pinjaman pada anggota terhadap volume pinjaman diberikan ................................................................... 107. Tabel V.19.. Hasil Perhitungan Rasio risiko pinjaman bermasalah terhadap pinjaman yang diberikan .......................................................... 108. Tabel V.20.. Standar perhitungan skor rasio risiko pinjaman bermasalah terhadap pinjaman yang diberikan ........................................... 109. Tabel V.21.. Skor rasio risiko pinjaman bermasalah terhadap pinjaman yang diberikan .......................................................................... 109. Tabel V.22.. Hasil Perhitungan Rasio cadangan risiko terhadap pinjaman bermasalah................................................................................ 111. Tabel V.23.. Standar perhitungan skor rasio cadangan risiko terhadap pinjaman bermasalah ................................................................ 111. Tabel V.24.. Skor rasio cadangan risiko terhadap pinjaman bermasalah ............. 112. Tabel V.25.. Hasil Perhitungan rasio pinjaman yang berisiko terhadap pinjaman yang diberikan .......................................................... 113. Tabel V.26.. Standar perhitungan skor rasio pinjaman yang berisiko terhadap pinjaman yang diberikan ........................................... 114. Tabel V.27.. Skor rasio Pinjaman yang berisiko terhadap pinjaman yang diberikan ................................................................................... 114. Tabel V.28.. Skor total aspek kualitas aktiva produktif ................................ 116. Tabel V.29.. Hasil jawaban pertanyaan kuesioner untuk manajemen umum kelompok 1 ............................................................................... 117. Tabel V.30.. Hasil jawaban pertanyaan kuesioner untuk manajemen umum kelompok 2 ............................................................................... 118. Tabel V.31.. Standar perhitungan manajemen umum ................................... 119. Tabel V.32.. Skor rasio manajemen umum kelompok 1 ............................... 120. Tabel V.33.. Skor rasio manajemen umum kelompok 2 ............................... 120 xiv.

(16) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. Tabel V.34.. Hasil jawaban pertanyaan kuesioner untuk manajemen kelembagaan kelompok 1......................................................... 122. Tabel V.35.. Hasil jawaban pertanyaan kuesioner untuk manajemen Kelembagaan kelompok 2 ........................................................ 122. Tabel V.36.. Standar perhitungan manajemen kelembagaan ........................ 124. Tabel V.37.. Skor rasio manajemen kelembagaan kelompok 1 .................... 124. Tabel V.38.. Skor rasio manajemen kelembagaan kelompok 2 .................... 124. Tabel V.39.. Hasil jawaban pertanyaan kuesioner untuk manajemen permodalan kelompok 1 ........................................................... 126. Tabel V.40.. Hasil jawaban pertanyaan kuesioner untuk manajemen permodalan kelompok 2 ........................................................... 126. Tabel V.41.. Standar perhitungan manajemen permodalan .......................... 128. Tabel V.42.. Skor rasio manajemen permodalan kelompok 1 ...................... 128. Tabel V.43.. Skor rasio manajemen permodalan kelompok 2 ...................... 128. Tabel V.44.. Hasil jawaban pertanyaan kuesioner untuk manajemen aktiva kelompok 1 ............................................................................... 130. Tabel V.45.. Hasil jawaban pertanyaan kuesioner untuk manajemen aktiva kelompok 2 ............................................................................... 130. Tabel V.46.. Standar perhitungan manajemen aktiva ................................... 132. Tabel V.47.. Skor rasio manajemen aktiva kelompok 1 ............................... 132. Tabel V.48.. Skor rasio manajemen aktiva kelompok 2 ............................... 132. Tabel V.49.. Hasil jawaban pertanyaan kuesioner untuk manajemen likuiditas kelompok 1 ............................................................... 134. Tabel V.50.. Hasil jawaban pertanyaan kuesioner untuk manajemen likuiditas kelompok 2 ............................................................... 134. Tabel V.51.. Standar perhitungan manajemen likuiditas .............................. 136. Tabel V.52.. Skor rasio manajemen likuiditas kelompok 1 .............................136. Tabel V.53.. Skor rasio manajemen likuiditas kelompok 2 .......................... 136. Tabel V.54.. Skor total aspek manajemen..................................................... 137 xv.

(17) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. Tabel V.55.. Hasil Perhitungan Rasio beban operasi anggota terhadap partisipasi bruto ........................................................................ 138. Tabel V.56.. Standar perhitungan rasio beban operasi anggota terhadap partisipasi bruto ........................................................................ 139. Tabel V.57.. Skor rasio beban operasi anggota terhadap partisipasi bruto..... 139. Tabel V.58.. Hasil Perhitungan Rasio beban operasi anggota terhadap SHU Kotor ............................................................................... 141. Tabel V.59.. Standar perhitungan rasio beban operasi anggota terhadap. SHU Kotor ............................................................................... 141 Tabel V.60.. Skor rasio beban usaha terhadap SHU kotor............................ 142. Tabel V.61.. Hasil Perhitungan Rasio efisiensi pelayanan ........................... 143. Tabel V.62.. Standar perhitungan rasio efisiensi pelayanan ......................... 143. Tabel V.63.. Skor rasio efisiensi pelayanan .................................................. 144. Tabel V.64.. Skor total aspek efisiensi .......................................................... 145. Tabel V.65.. Hasil Perhitungan Rasio kas bank terhadap kewajiban lancar ........................................................................................ 146. Tabel V.66.. Standar perhitungan rasio kas bank terhadap kewajiban lancar ........................................................................................ 146. Tabel V.67.. Skor rasio Kas Bank terhadap Kewajiban Lancar.................... 147. Tabel V.68.. Hasil Perhitungan Rasio pinjaman yang diberikan terhadap dana yang diterima ................................................................... 148. Tabel V.69.. Standar perhitungan rasio pinjaman yang diberikan terhadap dana yang diterima ................................................................... 148. Tabel V.70.. Skor rasio pinjaman yang diberikan terhadap dana yang diterima .................................................................................... 149. Tabel V.71.. Skor total aspek likuiditas ........................................................ 150. Tabel V.72.. Hasil Perhitungan rasio rentabilitas aset .................................. 151. Tabel V.73.. Standar perhitungan rasio rentabilitas aset ............................... 151. xvi.

(18) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. Tabel V.74.. Skor rasio rentabilitas aset ....................................................... 151. Tabel V.75.. Hasil perhitungan rentabilitas modal sendiri............................ 153. Tabel V.76.. Standar perhitungan rasio rentabilitas modal sendiri ............... 153. Tabel V.77.. Skor rasio rentabilitas modal sendiri ........................................ 154. Tabel V.78.. Hasil Perhitungan Rasio kemandirian operasional pelayanan . 155. Tabel V.79.. Standar perhitungan rasio kemandirian operasional pelayanan.................................................................................. 155. Tabel V.80.. Skor rasio Kemandirian Operasional Pelayanan ...................... 156. Tabel V.81.. Skor total aspek kemandirian dan pertumbuhan ...................... 157. Tabel V.82.. Hasil Perhitungan Rasio partisipasi bruto ................................ 158. Tabel V.83.. Standar perhitungan rasio partisipasi bruto .............................. 158. Tabel V.84.. Skor rasio Partisipasi bruto ...................................................... 159. Tabel V.85.. Hasil Perhitungan Rasio Promosi Ekonomi Anggota .............. 160. Tabel V.86.. Standar perhitungan rasio Promosi Ekonomi Anggota ............ 160. Tabel V.87.. Skor rasio Promosi Ekonomi Anggota ..................................... 161. Tabel V.88.. Skor aspek jati diri koperasi ..................................................... 162. Tabel V.89.. Tingkat Kesehatan KSP Wisuda Guna Raharja dari tahun 2014 sampai tahun 2016........................................................... 163. Tabel V.90.. Analisis trend untuk aspek permodalan ................................... 164. Tabel V.91.. Analisis trend untuk aspek kualitas aktiva produktif ............... 165. Tabel V.92.. Analisis trend untuk aspek manajemen .................................... 167. Tabel V.93.. Analisis trend untuk aspek efisiensi ......................................... 168. Tabel V.94.. Analisis trend untuk aspek likuiditas ....................................... 169. Tabel V.95.. Analisis trend untuk aspek kemandirian dan pertumbuhan ..... 170. Tabel V.96.. Analisis trend untuk aspek jati diri koperasi ............................ 172. Tabel V.97.. Analisis trend untuk Keseluruhan aspek penilaian kesehatan.. 173. xvii.

(19) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. DAFTAR GAMBAR. Halaman Gambar 1. Kerangka Konseptual Penelitian .................................................... 38. Gambar 2. Struktur Organisasi KSP Wisuda Guna Raharja ........................... 56. xviii.

(20) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. DAFTAR LAMPIRAN. Halaman Surat Pengantar Kuesioner ............................................................................... 187 Neraca tahun 2014 dan 2015 ............................................................................ 197 Neraca tahun 2016............................................................................................ 199 Data Pinjaman KSP Wisuda Guna Raharja ..................................................... 201 Surat Ijin Penelitian ......................................................................................... 202. xix.

(21) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. ABSTRAK. ANALISIS TINGKAT KESEHATAN KOPERASI SIMPAN PINJAM (Studi Kasus pada Koperasi Simpan Pinjam Wisuda Guna Raharja, Lombok). Kristina Damayanthi Putri NIM : 132214088 Universitas Sanata Dharma Yogyakarta 2017. Penelitian ini bertujuan untuk mengetahui apakah Koperasi Simpan Pinjam Wisuda Guna Raharja dari tahun 2014-2016 sehat. Selain itu, penelitian ini bertujuan untuk mengetahui apakah kesehatan Koperasi Simpan Pinjam Wisuda Guna Raharja dari tahun 2014-2016 mengalami peningkatan. Jenis Penelitian ini adalah studi kasus yang dilakukan di Koperasi Simpan Pinjam Wisuda Guna Raharja, Lombok. Teknik pengumpulan data dalam penelitian ini adalah wawancara, observasi, dan kuesioner. Analisis data menggunakan metode analisis data yang berdasarkan pada Peraturan Deputi bidang Pengawasan Kementrian Koperasi dan UKM RI Nomor 06/Per/Dep.6/IV/2016 dan analisis trend. Hasil penelitian menunjukkan bahwa pada tahun 2014 Koperasi Simpan Pinjam Wisuda Guna Raharja dalam kondisi cukup sehat, namun tahun 2015 dan 2016, Koperasi Simpan Pinjam Wisuda Guna Raharja dalam kondisi kurang sehat (dalam pengawasan).. Kata Kunci: Koperasi, Penilaian, Kesehatan, Peningkatan. xx.

(22) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. ABSTRACT. THE ANALYSIS OF HEALTH LEVEL OF SAVING LOAN COOPERATIVE (A Case study at Saving Loan Cooperative Wisuda Guna Raharja, Lombok). Kristina Damayanthi Putri NIM : 132214088 Sanata Dharma University Yogyakarta 2017. The aim of this research is to discover the health level of Saving Loan Cooperative Wisuda Guna Raharja from 2014 until 2016. Besides, this resarch is conducted to know whether the health level of Saving Loan Cooperation from 2014 until 2016 is increasing. The data collection techniques used are interview, observation, and questionnaire. The data analysis technique used are method based on the Standard of the Minister of Cooperative and Small, Medium Enterprises Republic of Indonesia No. 06/Per/Dep.6/IV/2016 and Trend Analysis. The results of this research show that on 2014, the condition of Saving Loan Wisuda Guna Raharja is quite health, but on 2015 and 2016, the condition get worse (under supervision).. Keywords: Cooperation, Assessment, Health, Improvement. xxi.

(23) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB I PENDAHULUAN A. Latar Belakang Kebutuhan manusia itu tidak terbatas. Akan tetapi, alat pemenuhan kebutuhan manusialah terbatas. Untuk menghadapi keterbatasan itu, sudah ada banyak jalan keluar. Salah satu terobosannya adalah pendirian koperasi. Koperasi menurut Undang Undang No. 25 tahun 1992 ialah suatu badan usaha yang beranggotakan orang-seorang atau badan hukum, dengan melandaskan kegiatannya berdasarkan prinsip koperasi yang sekaligus sebagai sebuah gerakan ekonomi rakyat yang berdasarkan pada asas kekeluargaan.Tujuan koperasi sendiri yang utama ialah meningkatkan taraf hidup dan kesejahteraan para anggotanya. Secara umum, koperasi di Indonesia ada banyak yang mana dibedakan ke dalam beberapa kategori yaitu berdasarkan jumlah lapangan usahanya, berdasarkan fungsinya, dan berdasarkan dalam tingkatan dan luas daerah kegiatannya. Namun, yang ingin dibahas dalam skripsi ini adalah koperasi yang berdasarkan fungsinya yaitu koperasi jasa khususnya koperasi simpan pinjam. Koperasi Simpan Pinjam secara umum diartikan sebagai suatu kegiatan penyediaan dana dari anggota koperasi dan kemudian melakukan penyimpanan serta mengeluarkan dana tersebut untuk keperluan dan kepentingan setiap anggota koperasi itu sendiri berdasarkan kesepakatan setiap anggota koperasi. 1.

(24) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 2. dalam rangka mencapai tujuan bersama. Tujuan berdirinya Koperasi Simpan Pinjam sendiri ialah untuk memperbaiki kehidupan khususnya para anggotanya. Didalam memberikan tujuan tersebut, pengurus Koperasi Simpan Pinjam selalu berusaha untuk memberikan bunga yang ditetapkan serendah mungkin agar anggota yang melakukan peminjaman merasa diringankan dalam hal membayar utangnya ke Koperasi. Selain itu, didalam pemberian kredit, pengurus Koperasi Simpan Pinjam diharuskan melakukan pengawasan terhadap penggunaan kredit agar penggunaan kredit yang diberikan koperasi tersebut tidak disalahgunakan atau diselewengkan. Hal ini dikarenakan, setiap kredit yang diberikan oleh Koperasi Simpan Pinjam sangat berpengaruh pada tingkat kesehatan koperasi itu sendiri. Maka dari itu, diperlukan adanya penilaian terhadap kinerja koperasi Simpan Pinjam. Dalam hal ini, penulis melakukan penilaian terhadap kinerja koperasi Simpan Pinjam Wisuda Guna Raharja, Lombok. Koperasi Wisuda Guna Raharja dulunya berawal dari komunitas kecil yang disebut TAGURA atau Tabungan Guna Raharja. Ide pembentukan TAGURA tercetus pada bulan April 1969. Pencetusnya adalah Wayan Gabra dari Tangeb, Nyoman Nyuru dari Tangeb, Wayan Sudri dari Tuka, Nengah Yokanan dari Padang Tawang, Nyoman Kasun dari Sading, F.X. Wayan Geria dari Denpasar, Wayan Wardiana dari Denpasar dan Ign. Sugeng Raharjo dari Denpasar. Mereka sepakat untuk menabung sebesar Rp 50,00 (lima puluh rupiah) per anggota setiap kali pertemuan. Dana yang terkumpul bisa dimanfaatkan oleh anggota yang memerlukan. Dalam perjalanannya untuk mendapat badan hukum, Koperasi ini.

(25) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 3. bergabung dengan Koperasi Simpan Pinjam WISUDA yang merupakan binaan Fakultas Ekonomi Universitas Udayana. Pada saat itu berlaku peraturan bahwa dalam sebuah wilayah tidak boleh ada lebih dari satu koperasi dengan usaha yang sama. Jika banyak pihak bertanya soal nama “Wisuda” pada Koperasi Simpan Pinjam WISUDA GUNA RAHARJA, jawabannya adalah nama itu merupakan hasil gabungan antara koperasi binaan Fakultas Ekonomi Unud yang bernama “WISUDA” (Wirasuasta Teladan) dan “GUNA RAHARJA” yang dibentuk kelompok TAGURA. Koperasi Simpan Pinjam Wisuda Guna Raharja pada periode sebelumnya atau yang telah berjalan belum terlihat jelas bahwa koperasi simpan pinjam ini telah melakukan penilaian kesehatan koperasi. Berdasarkan latar belakang di atas, maka skripsi ini diberi judul Analisis Tingkat Kesehatan Koperasi Simpan Pinjam dengan studi kasus pada Koperasi Simpan Pinjam Wisuda Guna Raharja. B. Rumusan Masalah 1. Apakah Koperasi Simpan Pinjam Wisuda Guna Raharja dari tahun 2014-2016 sehat? 2. Apakah kesehatan Koperasi Simpan Pinjam Wisuda Guna Raharja dari tahun 2014-2016 mengalami peningkatan?.

(26) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 4. C. Pembatasan Masalah Dari rumusan masalah diatas, peneliti membatasi masalah penelitian ini ke dalam beberapa bagian sebagai berikut: 1. Penelitian ini terbatas pada analisis kesehatan Koperasi Simpan Pinjam Wisuda Guna Raharja yang didasarkan pada 7 aspek penilaian yaitu Permodalan, Kualitas aktiva produktif, Manajemen, Efisiensi, Likuiditas, Kemandirian dan Jati diri koperasi. 2. Penelitian ini terbatas pada hasil akhir analisis kesehatan Koperasi Simpan Pinjam Wisuda Guna Raharja dari tahun 2014-2016, dikarenakan pada tahun 2013, Koperasi Simpan Pinjam Wisuda Guna Raharja baru beroperasi di Lombok dan belum mempunyai laporan keuangan tahun 2013. D. Tujuan Penelitian Tujuan dari Penelitian ini adalah sebagai berikut: 1. Untuk mengetahui apakah Koperasi Simpan Pinjam Wisuda Guna Raharja dari tahun 2014-2016 sehat. 2. Untuk mengetahui apakah kesehatan Koperasi Simpan Pinjam Wisuda Guna Raharja dari tahun 2014-2016 mengalami peningkatan..

(27) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 5. E. Manfaat Penelitian 1. Bagi Koperasi Simpan Pinjam Wisuda Guna Raharja Penelitian ini diharapkan dapat memberikan sumbangan pendapat bagi Koperasi Simpan Pinjam Wisuda Guna Raharja dalam rangka melakukan perbaikan kinerja dalam Koperasi Simpan Pinjam Wisuda Guna Raharja yang dapat digunakan untuk meningkatkan kesehatan Koperasi Simpan Pinjam Wisuda Guna Raharja di masa yang akan datang. 2. Bagi Universitas Sanata Dharma Hasil Penelitian ini diharapkan dapat membantu menambah studi kepustakaan sebagai bahan pembelajaran dan informasi yang dapat dijadikan sebagai referensi bagi pihak-pihak yang membutuhkan, khususnya bagi mahasiswa/i yang ingin melakukan penelitian lebih lanjut tentang topik atau judul yang serupa dengan penulis. 3. Bagi Penulis Penelitian ini bermanfaat bagi penulis sebagai sarana berlatih dalam menerapkan pengetahuan teoritis yang telah diperoleh selama mengikuti perkuliahan ke dalam praktek yang sesungguhnya..

(28) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB II KAJIAN PUSTAKA A. Landasan Teori 1. Pengertian Manajemen Keuangan Manajemen keuangan adalah proses pengaturan aktivitas atau kegiatan keuangan dalam suatu organisasi, yang didalamnya termasuk kegiatan planning, analisis, dan pengendalian terhadap kegiatan keuangan, biasanya dilakukan oleh manajer keuangan. Selain itu, manajemen keuangan juga diartikan sebagai seluruh aktivitas kegiatan perusahaan yang berhubungan dengan upaya untuk mendapatkan dana perusahaan dengan meminimalkan biaya serta upaya penggunaan dan pengalokasian dana secara efisien dalam memaksimalkan nilai perusahaan, yaitu harga, dengan harapan supaya calon pembeli bersedia membayar jika suatu perusahaan menjualnya. Namun dalam kontek keilmuan, manajemen keuangan merupakan salah satu bidang manajemen fungsional dalam suatu perusahaan yang mempelajari penggunaan dan pencarian dana serta pembagian hasil operasi perusahaan. Dengan demikian, tugas pokok manajemen keuangan, meliputi keputusan tentang investasi, pembiayaan kegiatan usaha, dan pembagian dividen suatu perusahaan.. 6.

(29) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 7. 2. Badan Usaha Badan Usaha adalah sebuah lembaga yang tujuan utamanya adalah mencari laba atau keuntungan. Adapun jenis-jenis Badan Usaha yang ada di Indonesia, antara lain: a. Koperasi Koperasi adalah sebuah badan usaha yang dimiliki dan dioperasikan orang-perseorangan demi kepentingan bersama, dengan melandaskan seluruh kegiatannya dengan prinsip gerakan ekonomi rakyat yang berdasarkan asas kekeluargaan. b. BUMN BUMN adalah sebuah badan usaha yang seluruh atau sebagian permodalannya dimiliki oleh Pemerintah. Status kepegawaian dari BUMN adalah karyawan bukan pegawai negeri. Adapun jenis-jenis BUMN adalah sebagai berikut: 1. Perjan Perjan adalah bentuk Badan Usaha Milik Negara yang mana seluruh modalnya dimiliki oleh pemerintah. Kegiatan dari Perjan seluruhnya berorientasi pada masyarakat. Hal ini menyebabkan, Perjan selalu merugi. Contoh dari Perjan adalah PJKA (Perusahaan Jawatan Kereta Api) yang kini mengganti nama menjadi PT KAI..

(30) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 8. 2. Perum Perum ialah sebuah badan usaha yang mana tujuan utamanya lebih kepada profit oriented daripada pelayanan kepada masyarakat, walaupun sebenarnya Perum adalah perubahan nama dari Perjan. Modal yang ada di dalam Perum, seluruhnya dimiliki oleh pemerintah. Sedangkan, status kepegawaian didalam Perum adalah sebagai Pegawai Negeri. Meskipun Perjan telah diganti nama menjadi Perum, Perum tetap atau masih mengalami kerugian. Hal ini dikarenakan, pemerintah harus menjual saham Perum kepada publik dan mengubah status badan usaha menjadi Persero. 3. Persero Persero adalah salah satu badan usaha yang dikelola oleh Negara atau daerah. Persero memiliki tujuan utama yang tidak hanya mencari keuntungan semata, tetapi juga memberikan pelayanan kepada masyarakat. Modal awal Persero seluruh atau sebagiannya berasal dari kekayaan Negara yang dipisahkan berupa saham-saham. Persero sendiri dipimpin oleh direksi dan status kepegawaiannya adalah pegawai swasta. Badan usaha yang satu ini tidak memperoleh fasilitas dari Negara. Contoh badan usaha Persero salah satunya adalah PT Angkasa Pura (Persero)..

(31) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 9. c. BUMS BUMS adalah sebuah badan usaha yang mana dimodali dan didirikan oleh seseorang atau sekelompok orang. Bidang-bidang usaha yang diberikan kepada pihak Swasta adalah mengelola sumber daya ekonomi yang bersifat tidak vital atau tidak menguasai hajat hidup orang banyak. Adapun jenis-jenis BUMS yang ada di Indonesia antara lain sebagai berikut: 1. Perusahaan Persekutuan Perusahaan Persekutuan adalah sebuah perusahaan yang dimiliki dan dikelola oleh 2 pemodal atau lebih. 2. Firma Firma adalah sebuah badan usaha yang didirikan oleh 2 orang atau lebih yang mana tiap anggotanya bertanggung jawab penuh pada perusahaan. Modal Firma sendiri berasal dari anggota pendiri dan laba yang dibagikan kepada anggota dengan perbandingan sesuai akta pendirian Firma. 3. Persekutuan Komanditer Persekutuan. Komanditer. adalah. suatu. persekutuan. yang. didirikan 2 orang atau lebih dengan membagikan keuntungan yang diperoleh. CV. atau. persekutuan. komanditer. sesuai. dengan. kesepakatan. Adapun 2 istilah yang ada dalam Persekutuan Komanditer yaitu:.

(32) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 10. a. Sekutu aktif adalah anggota yang memimpin atau menjalankan perusahaan dan bertanggung jawab penuh atas utang perusahaan. b. Sekutu pasif adalah anggota yang hanya menyerahkan modalnya kepada sekutu aktif namun tidak ikut campur dalam urusan operasional perusahaan. 4. Perseroan Terbatas Perseroan terbatas adalah sebuah badan usaha yang modalnya diperoleh dari hasil penjualan saham. Setiap pemegang saham mempunyai hak atas perusahaan dan berhak atas keuntungan yang diperoleh perusahaan dan dibagikan dalam bentuk dividen. 5. Yayasan Yayasan adalah sebuah badan usaha yang tujuan utamanya adalah untuk kegiatan sosial dan tidak mencari keuntungan. Walaupun bukan merupakan perusahaan, badan usaha satu ini adalah badan usaha yang berbadan hukum. 3. Evaluasi Kinerja Evaluation is a process used to assess the quality of what is going on. Evaluation may determine what is working, what is not working, what to change, and what to keep. Artinya bahwa evaluasi adalah proses yang digunakan untuk menilai kualitas tentang apa yang sedang terjadi atau dilakukan. Oleh karena itu, Evaluasi sangat penting dilakukan terhadap usaha.

(33) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 11. baik lembaga keuangan bisnis maupun lembaga keuangan non bisnis, karena evaluasi yang dilakukan dapat menentukan hal-hal apa saja yang perlu dikerjakan, atau apa saja yang tidak perlu dikerjakan, atau apa saja yang perlu diubah dari kinerja usaha, atau apa saja yang perlu dipertahankan dari kinerja usaha khususnya koperasi. 4. Koperasi Koperasi berasal dari 2 kata yakni co dan operation, yang mana kedua kata tersebut mengandung arti kerjasama untuk mencapai tujuan bersama. Maka dari itu, koperasi secara umum diartikan sebagai suatu perkumpulan yang beranggotakan orang-orang atau badan-badan, yang memberikan kebebasan untuk masuk dan keluar menjadi anggota koperasi, dengan cara bekerja sama secara kekeluargaan didalam menjalankan usaha untuk meningkatkan kesejahteraan jasmaniah anggotanya. Didalam menjalankan suatu badan usaha yang berbentuk koperasi, harus memiliki: a. Landasan Koperasi Landasan Koperasi Indonesia merupakan pedoman dalam menentukan arah, tujuan, peran, serta kedudukan koperasi terhadap pelaku ekonomi lainnya. Adapun landasan Koperasi di Indonesia adalah sebagai berikut: 1. Landasan Idiil Landasan Idiil Koperasi Indonesia adalah Pancasila. Hal ini dikarenakan, Pancasila merupakan pandangan hidup dan Ideologi.

(34) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 12. bangsa Indonesia yang mana merupakan jiwa dan semangat bangsa Indonesia didalam kehidupan berbangsa dan bernegara, serta merupakan nilai luhur yang ingin diwujudkan oleh bangsa Indonesia didalam kehidupan sehari-hari. Namun, Pancasila yang dimaksud disini adalah rumusan yang ada didalam pembukaan Undang-Undang Dasar 1945 alinea ke empat yaitu Ketuhanan Yang Maha Esa, Kemanusiaan yang adil dan beradab, Persatuan. Indonesia,. Kerakyatan. yang. dipimpin. oleh. hikmat. kebijaksanaan dalam permusyawaratan/perwakilan, serta keadilan sosial bagi seluruh rakyat Indonesia. 2. Landasan Strukturil Landasan strukturil Koperasi adalah UUD 1945. Hal ini dikarenakan, sehubungan dengan masalah perekonomian ayat 1 pasal 33 UUD 1945 telah dengan tegas menggariskan bahwa perekonomian di Indonesia hendaknya adalah perekonomian yang dimana usahanya adalah milik bersama dan didasarkan pada asas kekeluargaan yang kegiatannya dikerjakan oleh semua demi kepentingan semua anggota..

(35) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 13. b. Asas Koperasi Didalam UUD no. 25 tahun 1992 pasal 2 dijelaskan bahwa di dalam Koperasi harus memiliki 2 asas, yakni: 1. Asas kekeluargaan Asas kekeluargaan ialah asas yang dimana setiap anggota koperasi mempunyai sebuah kesadaran untuk melakukan yang terbaik di setiap kegiatan koperasi, dan hal-hal yang dianggap berguna untuk semua anggota didalam koperasi tersebut. 2. Asas Gotong royong Asas gotong royong merupakan sebuah asas yang mana setiap anggota koperasi merasa sebagai satu keluarga besar yang senasib dan sepenanggungan dalam memenuhi hajat hidupnya. Selain itu, keinginan untuk bersatu, bekerja sama dan saling tolong menolong memang hanya dapat tumbuh dalam koperasi yang bertolak dari rasa setia kawan, yang mana sudah telah lama ada didalam masyarakat Indonesia. c. Tujuan Koperasi Secara Umum, tujuan utama dari pendirian koperasi adalah untuk meningkatkan. kesejahteraan. ekonomi. para. anggotanya.. Namun,. berdasarkan UUD 1945 No.25 pasal 3 menjelaskan bahwa tujuan koperasi Indonesia meliputi tiga hal sebagai berikut: 1. Untuk memajukan kesejahteraan anggotanya.

(36) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 14. 2. Untuk memajukan kesejahteraan masyarakat 3. Ikut serta membangun tatanan perekonomian nasional. Dengan ketiga tujuan tersebut, koperasi mendapat kedudukan yang tidak hanya satu-satunya bentuk usaha yang secara konstitusional dinyatakan sesuai dengan susunan perekonomian, tetapi juga dinyatakan sebagai sokoguru perekonomian nasional. d. Prinsip Koperasi Sebagaimana dinyatakan dalam pasal 5 ayat 1 UUD no.25 tahun 1992, Koperasi Indonesia harus melaksanakan prinsip-prinsip koperasi antara lain sebagai berikut: 1. Keanggotaan bersifat sukarela dan terbuka 2. Pengelolaan dilakukan secara demokratis 3. Pembagian sisa hasil usaha dilakukan secara adil dan sebanding dengan besarnya jasa usaha masing-masing anggota. 4. Pemberian balas jasa yang terbatas pada modal 5. Kemandirian.

(37) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 15. e. Fungsi dan Peran Koperasi Fungsi dan Peran Koperasi di Indonesia dalam garis besarnya telah dikemukakan di dalam pasal 4 UU No. 25 tahun 1992 adalah sebagai berikut: 1. Membangun dan mengembangkan potensi serta kemampuan ekonomi khususnya anggota koperasi dan masyarakat pada umumnya untuk meningkatkan kesejahteraan ekonomi dan sosialnya. 2. Berperan serta secara aktif dalam upaya mempertinggi kualitas kehidupan manusia dan masyarakat. 3. Memperkokoh perekonomian rakyat sebagai dasar kekuatan dan ketahanan perekonomian nasional dengan koperasi sebagai soko gurunya. 4. Berusaha mewujudkan dan mengembangkan perekonomian nasional yang mana adalah usaha bersama yang berdasarkan atas asas kekeluargaan dan demokrasi ekonomi. f. Penggolongan atau jenis koperasi Penggolongan koperasi adalah suatu kegiatan untuk mengelompokkan koperasi ke dalam kelompok tertentu menurut kriteria dan karakteristik tertentu. Awalnya koperasi tumbuh dikalangan kaum pekerja yang berusaha mencukupi kebutuhan konsumsinya, dikalangan produsen kecil yang ingin memperoleh bahan baku dengan harga murah dan memasarkan.

(38) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 16. produksinya secara bersama-sama, atau di kalangan pengusaha kecil lainnya yang ingin melepaskan dirinya dari jeratan para pelepas uang. Dalam perkembangannya, jenis koperasi cenderung bervariasi yang mana dipengaruhi oleh latar belakang pembentukan dan tujuan yang ingin dicapai oleh masing-masing koperasi. Berdasarkan latar belakang dan tujuan yang ingin dicapai, maka koperasi dapat digolongkan ke dalam beberapa kelompok antara lain: 1. Berdasarkan bidang usahanya Pada dasarnya bidang usaha yang dilakukan oleh koperasi mencerminkan jasa yang ditawarkan oleh koperasi kepada para anggotanya. Adapun jenis-jenis koperasi berdasarkan bidang usahanya : a. Koperasi Konsumsi Koperasi Konsumsi adalah koperasi yang berusaha menyediakan barang-barang konsumsi yang dibutuhkan oleh para anggotanya. Contoh koperasi Konsumsi salah satunya adalah koperasi pada kalangan mahasiswa yang biasanya mengkonsentrasikan usahanya pada penjualan alat-alat keperluan mahasiswa yakni buku-buku dan peralatan tulis. b. Koperasi Produksi Koperasi Produksi ialah koperasi yang kegiatan utamanya melakukan kegiatan pemrosesan barang atau produk dari bahan.

(39) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 17. mentah menjadi barang setengah jadi kemudian menjadi barang jadi yang siap untuk dijual ke pasar konsumen. Tidak hanya memproduksi barang, koperasi produksi juga terkait secara langsung dengan kegiatan memasarkan barang. Hal ini dikarenakan, tujuan utama koperasi produksi adalah untuk menyatukan kemampuan dan modal para anggotanya, guna menghasilkan barang-barang tertentu melalui suatu usaha yang mereka kelola dan miliki sendiri. c. Koperasi Pemasaran Koperasi pemasaran adalah koperasi yang dibentuk terutama untuk membantu para anggotanya dalam memasarkan barang-barang yang dihasilkannya. Tujuan utama dari koperasi pemasaran adalah untuk menyederhanakan rantai tata niaga dan mengurangi sekecil mungkin keterlibatan pedagang perantara didalam memasarkan produk yang koperasi hasilkan. Dengan membentuk koperasi pemasaran, maka koperasi khususnya anggota koperasi akan memiliki peluang untuk menikmati margin atau laba usaha yang lebih besar serta dapat menjual barangnya dengan harga yang lebih murah. d. Koperasi Kredit Koperasi kredit atau koperasi simpan pinjam adalah koperasi yang bergerak dalam bidang penyimpanan simpanan dari para anggotanya, untuk kemudian dipinjamkan kembali kepada anggota.

(40) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 18. koperasi yang membutuhkan bantuan modal. Tujuan adanya koperasi simpan pinjam adalah untuk mendidik para anggota koperasi agar bersikap hemat dan gemar menabung, serta membebaskan para anggota koperasi dari jeratan para rentenir. Hal ini dikarenakan, jika masyarakat dan para anggota koperasi lebih memilih meminjam di koperasi kredit, maka ruang operasi yang tersedia bagi para rentenir semakin terbatas. 2. Berdasarkan jenis komoditinya Berdasarkan jenis komoditinya, koperasi dibagi menjadi 4 kelompok yakni: a. Koperasi Ekstraktif Koperasi Ekstraktif ialah koperasi yang melakukan usaha dengan menggali atau memanfaatkan sumber-sumber alam secara langsung tanpa atau dengan sedikit mengubah bentuk dan sifat sumber alam tersebut. Contoh koperasi Ekstraktif adalah koperasi yang melakukan usaha pendulangan emas dan koperasi yang melakukan usaha pengumpul batu kali. b. Koperasi Pertanian dan peternakan Koperasi pertanian adalah koperasi yang melakukan usaha sehubungan dengan komoditi pertanian tertentu. Koperasi pertanian biasanya beranggotakan para petani, buruh tani. Yang termasuk ke dalam koperasi pertanian adalah koperasi karet, koperasi tembakau,.

(41) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 19. dan koperasi cengkeh. Sedangkan, Koperasi peternakan adalah koperasi yang usahanya berhubungan dengan komoditi peternakan tertentu. Koperasi peternakan biasanya beranggotakan para pemiliki ternak dan para pekerja yang mata pencahariannya berkaitan secara langsung dengan usaha peternakan. Yang termasuk ke dalam koperasi peternakan adalah koperasi susu, koperasi unggas. c. Koperasi Industri dan kerajinan Koperasi industri atau kerajinan ialah koperasi yang melakukan usaha yang berkaitan dengan usaha pengadaan bahan baku, usaha pengolahan bahan baku menjadi barang jadi atau barang setengah jadi, usaha pemasaran hasil-hasil produksi atau kerajinan. Contoh koperasi kerajinan atau koperasi industri adalah koperasi batik, koperasi tenun dan koperasi kulit. d. Koperasi jasa-jasa Koperasi Jasa merupakan koperasi yang mengkhususkan kegiatannya dalam memproduksi dan memasarkan kegiatan jasa tertentu. Tujuan utama dari pendirian koperasi jasa adalah untuk menyatukan potensi ekonomi yang dimiliki oleh masing-masing anggota koperasi agar lebih optimal. Contoh koperasi jasa adalah Koperasi jasa Audit, Koperasi jasa angkutan dan koperasi jasa pemasaran..

(42) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 20. 3. Berdasarkan profesi anggotanya Berdasarkan profesi anggotanya, koperasi dapat dibedakan menjadi: a. Koperasi karyawan. d. Koperasi mahasiswa. b. Koperasi pegawai. e. Koperasi pedagang besar. c. Koperasi angkatan darat. f. Koperasi nelayan. Dengan adanya penggolongan koperasi berdasarkan profesi anggotanya menyebabkan terjadinya pembatasan dalam penerimaan anggota koperasi. Hal ini dikarenakan, orang-orang yang bertugas menyelenggarakan kegiatan operasi koperasi biasanya tidak memiliki latar belakang profesi yang sama dengan para anggota koperasi lainnya. 4. Berdasarkan daerah kerjanya. Daerah kerja koperasi yang dimaksud dalam hal ini adalah luas sempitnya wilayah yang dijangkau oleh suatu badan usaha koperasi dalam melayani kepentingan anggotanya atau dalam melayani masyarakat. Berdasarkan daerah kerjanya, maka koperasi dapat digolongkan atas beberapa kelompok antara lain sebagai berikut: a. Koperasi Primer Koperasi Primer adalah koperasi yang beranggotakan orangorang dan biasanya didirikan pada lingkup kesatuan wilayah terkecil tertentu. Salah satu contoh koperasi primer adalah koperasi mahasiswa yang mana beranggotakan para mahasiswa yang berasal.

(43) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 21. dari suatu universitas tertentu. Daerah kerjanya terbatas dalam lingkungan kampus asal para mahasiswa yang bersangkutan. b. Koperasi Pusat Koperasi Pusat adalah koperasi yang beranggotakan koperasi primer, yang biasanya didirikan sebagai pemusatan dari beberapa koperasi primer dalam lingkup suatu wilayah tertentu. Koperasi pusat memiliki tujuan yaitu untuk memperkuat kedudukan ekonomi koperasi yang bergabung didalamnya. Contoh Koperasi pusat adalah Pusat koperasi Karyawan, Pusat Koperasi Pegawai dan Pusat Koperasi Unit Desa. c. Koperasi gabungan Koperasi Gabungan memiliki pengertian dan tujuan yang hampir sama dengan koperasi pusat. Bedanya hanya terletak pada kedudukan atau letak dari koperasinya. Koperasi gabungan ini biasanya berkedudukan di ibu kota propinsi. Contoh koperasi gabungan adalah gabungan koperasi batik Indonesia. d. Koperasi Induk Koperasi Induk adalah koperasi yang beranggotakan koperasi pusat atau gabungan, yang berkedudukan di ibu kota negara. Fungsi koperasi induk biasanya adalah sebagai penyambung lidah koperasi yang menjadi anggotanya, dalam berhubungan dengan lembagalembaga nasional yang terkait dengan pembinaan Koperasi, koperasi.

(44) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 22. sejenis di negara lain, ataupun dengan asosiasi pengusaha pada tingkat nasional dan internasional. Contoh Koperasi Induk adalah Induk koperasi Pegawai, Induk Koperasi Karyawan dan koperasi Pemuda Indonesia. g. Koperasi Simpan Pinjam Koperasi Simpan Pinjam secara umum diartikan sebagai suatu kegiatan penyediaan dana dari anggota koperasi, dan kemudian melakukan penyimpanan serta mengeluarkan dana tersebut untuk keperluan dan kepentingan setiap anggota koperasi itu sendiri yang berdasarkan kesepakatan setiap anggota koperasi dalam rangka mencapai kebaikan bersama. h. Prinsip Koperasi Simpan Pinjam Kegiatan dari usaha koperasi yang dikelola oleh para anggota dengan membentuk pengurus koperasi melalui rapat anggota, dilaksanakan berdasarkan prinsip koperasi simpan pinjam diantaranya: 1. Keanggotaan koperasi harus bersifat sukarela dan terbuka. 2. Pengelolaan koperasi dilakukan secara demokratis. 3. Pembagian sisa hasil usaha dilakukan secara adil dan sesuai dengan besar jasa yang dilakukan oleh anggota koperasi. 4. Kemandirian. 5. Pendidikan perkoperasian.. 6. Kerjasama antar koperasi..

(45) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 23. i. Peranan Koperasi Simpan Pinjam Peranan Koperasi Simpan Pinjam pada umumnya adalah ikut mengembangkan perekonomian masyarakat terutama bagi para anggotanya diantaranya: 1. Membantu keperluan kredit para anggota dengan syarat-syarat yang ringan. 2. Mendidik para anggotanya supaya giat menabung secara teratur sehingga membentuk modal sendiri. 3. Menambah pengetahuan tentang perkoperasian khususnya koperasi simpan pinjam. 4. Menjauhkan anggota koperasi dari cengkeraman rentenir atau lintah darat. j. Manfaat Koperasi Simpan Pinjam Koperasi Simpan Pinjam didirikan dengan tujuan agar para anggota koperasi dapat menikmati manfaat yang diberikan dengan adanya Koperasi Simpan pinjam di tengah kehidupan masyarakat dan khususnya anggota koperasi. Adapun manfaat adanya Koperasi Simpan Pinjam bagi anggota koperasi: 1. Anggota Koperasi dapat memperoleh pinjaman dana atau modal dengan mudah dan prosesnya tidak berbelit-belit. 2. Proses bunganya adil karena telah disepakati dalam rapat anggota koperasi..

(46) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 24. 3. Tidak ada syarat meminjam dana atau modal yang menggunakan barang atau harta yang dimiliki anggota sebagai jaminan jika seandainya anggota koperasi tidak bisa mengembalikan pinjaman dana tersebut dengan tepat waktu. k. Manajemen Koperasi Simpan Pinjam Secara umum, ruang lingkup kegiatan usaha koperasi simpan pinjam adalah penghimpunan dan penyaluran dana yang berbentuk penyaluran pinjaman. terutama. dari. dan. untuk. anggota. koperasi.. Pada. perkembangannya, Koperasi Simpan Pinjam tidak saja melayani anggota tetapi juga masyarakat luas. Koperasi Simpan Pinjam jika dilihat dari aspek passiva, kegiatan koperasi adalah menghimpun dana baik dari anggota ataupun masyarakat luas bisa dalam bentuk tabungan atau simpanan sampai dengan dalam bentuk pinjaman modal. Namun, jika dilihat dari aspek aktiva, kegiatan koperasi adalah memperoleh laba dengan cara mengalokasikan dari hasil penghimpunan yang disalurkan kepada anggota koperasi dalam bentuk pinjaman. Oleh karena itu, kedua kegiatan koperasi tersebut harus dikelola sedemikian rupa sehingga penghimpunan dan penyaluran dana dari anggota koperasi dan masyarakat luas ke koperasi serta dari koperasi simpan pinjam ke anggota koperasi dan masyarakat luas dapat berjalan seimbang..

(47) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 25. l. Penghimpunan dana Koperasi Simpan Pinjam Di dalam menjalankan usahanya, Koperasi Simpan Pinjam harus melakukan kegiatan yakni penghimpunan dana. Dana yang biasa dihimpun oleh Koperasi Simpan Pinjam bisa berupa uang yang masuk kategori utang atau ekuitas atau kekayaan bersih. Namun dari keseluruhan sumber dana tersebut, sumber dana utama koperasi khususnya Koperasi Simpan Pinjam adalah simpanan. Menurut PP no.9 tahun 1995, simpanan diartikan sebagai dana yang dipercayakan oleh anggota ataupun calom anggota serta koperasi lainnya dalam bentuk tabungan dan simpanan berjangka. m. Jenis Simpanan Koperasi Simpan Pinjam Koperasi khususnya Koperasi Simpan Pinjam dalam menjalankan kegiatan operasional koperasi membutuhkan dana atau modal. Hal ini dikarenakan jika koperasi tidak memiliki modal yang cukup, maka tidak menjamin bahwa koperasi tersebut dapat berkembang dan tumbuh dalam persaingan ekonomi. Maka dari itu koperasi membutuhkan dana atau modal yang diklasifikasikan ke dalam 2 jenis modal yakni: 1. Modal Sendiri Modal Sendiri yang dimaksud disini adalah modal yang diperoleh Koperasi dari para anggotanya Adapun 3 jenis sumber modal sendiri antara lain:.

(48) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 26. a. Simpanan Pokok Simpanan pokok adalah sejumlah uang yang sama banyaknya dan atau sama nilainya yang wajib dibayarkan oleh anggota kepada koperasi pada saat masuk menjadi anggota dan tidak boleh diambil selama yang bersangkutan menjadi anggota koperasi. b. Simpanan Wajib Simpanan wajib adalah sejumlah simpanan tertentu yang tidak harus sama, wajib dibayar oleh anggota, kepada koperasi dalam waktu dan kesempatan tertentu, serta tidak dapat diambil selama yang bersangkutan menjadi anggota. c. Simpanan sukarela berjangka Simpanan sukarela berjangka adalah simpanan yang dilakukan secara sukarela baik jumlahnya maupun jangka waktunya. Hal ini dikarenakan, jangka waktu pengambilannya telah diketahui oleh anggota koperasi dan simpanan tersebut dapat digunakan untuk modal koperasi juga..

(49) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 27. 2. Modal Pinjaman Modal Pinjaman adalah sebuah modal yang diperoleh dari pinjaman pihak ketiga yang mana bukan dari pihak internal koperasi bersangkutan. Adapun sumber Modal Pinjaman koperasi yang berasal dari: a. Pinjaman Bank Dana yang diperoleh dari mencari pinjaman pihak bank maupun non bank yang digunakan untuk menunjang kelancaran operasional dari koperasi. Disini koperasi bisa mengajukan permohonan pinjaman ke permodalan nasional maupun ke bank pemerintah seperti bank BRI, bank Mandiri atau bank BNI. b. Pinjaman dari Koperasi lain Pinjaman dari Koperasi lain maksudnya adalah bahwa koperasi yang ingin melakukan pinjaman dapat bersinergi dengan koperasikoperasi lain yang ada didaerah dimana koperasi yang ingin meminjam berada, yang mana sudah memiliki atau mempunyai modal yang kuat. Dalam hal ini, koperasi yang ingin melakukan pinjaman dapat mengajukan penawaran usaha dengan cara sistem bagi hasil. Hal ini akan memberikan dampak yang positif berupa keuntungan bagi kedua belah pihak..

(50) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 28. c. Pinjaman dari lembaga keuangan Pinjaman komersial dari lembaga keuangan untuk badan usaha koperasi mendapat prioritas dalam persyaratan. Prioritas tersebut diberikan kepada koperasi yang mana merupakan komitmen pemerintah dari negarayang bersangkutan untuk mengangkat kemampuan ekonomi rakyat khususnya usaha koperasi. d. Obligasi dari surat utang. Untuk menambah modal koperasi, dapat juga menjual obligasi atau surat utang kepada masyarakat investor untuk mencari dana segar dari masyarakat umum diluar anggota koperasi. n. Penilaian Kesehatan Koperasi Simpan Pinjam Di dalam PERATURAN DEPUTI BIDANG PENGAWASAN KEMENTERIAN KOPERASI DAN USAHA KECIL DAN MENENGAH REPUBLIK INDONESIA NOMOR 06 /PER/DEP.6/IV/2016 TENTANG PEDOMAN PENILAIAN KESEHATAN KOPERASI SIMPAN PINJAM DAN UNIT SIMPAN PINJAM KOPERASI, Setiap koperasi yang ada dan beroperasi wajib memiliki laporan mengenai tingkat kesehatan koperasi khususnya koperasi simpan pinjam. Hal ini ditujukan agar masyarakat dan anggota koperasi dapat mengetahui apakah koperasi tersebut sehat atau cukup sehat atau dalam pengawasan ataukah dalam pengawasan khusus..

(51) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 29. Maka dari itu, diperlukan suatu kegiatan penilaian yang dapat mengukur tingkat kesehatan dari usaha koperasi tersebut. o. Macam-macam cara penilaian kinerja koperasi Didalam melakukan penilaian kinerja khususnya koperasi, terdapat banyak cara yang dapat atau bisa digunakan. Berikut ini adalah cara-cara yang bisa digunakan untuk menilai kinerja koperasi. 1. PEARLS PEARLS adalah salah satu cara yang biasanya digunakan oleh Credit Union yang mana memiliki 4 kegunaan, yakni: a. Sebagai alat untuk memantau kinerja credit union. b. Menstandarkan rasio dan rumus. c. Dapat digunakan untuk meranking Credit Union. d. Sebagai alat pengawasan Sistem. Karena ini adalah ukuran standar bagi Credit Union yang layak hidup terus dan dapat mempertahankan keberadaannya di pasar keuangan. Celah yang teridentifikasi adalah kelemahan yang perlu diperbaiki dan menjadi fokus pengelolaan masa depan Credit Union. Dalam PEARLS ada 6 komponen penilaian yakni P (Protection atau perlindungan), E (Effective Financial Structureatau struktur keuangan efektif), A (Asset Quality atau kualitas aset), R (Rates of Return &.

(52) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 30. Costsatau tingkat pendapatan atau biaya), L (Liquidity atau likuiditas) dan S (Signs of Growthatau tingkat pertumbuhan). 2. Metode CAMEL CAMEL merupakan sebuah alat yang umum digunakan untuk menilai apakah suatu lembaga atau badan usaha itu sehat atau tidak. Adapun komponen-komponen penilaian yang dijadikan pedoman dalam melakukan penilaian yakni permodalan, kualitas aset, manajemen, rentabilitas dan likuiditas. Setelah nilai kredit dari masing-masing komponen CAMEL diperoleh, kemudian dijumlahkan yang mana digunakan untuk mengetahui nilai kredit gabungan yang memiliki nilai maksimal 100. 3. Peraturan Deputi Bidang Pengawasan Kementrian Koperasi dan Usaha Kecil dan Menengah Republik Indonesia. Peraturan Deputi Bidang Pengawasan Kementrian Koperasi dan Usaha Kecil dan Menengah Republik Indonesia adalah sebuah Peraturan yang dibuat oleh Deputi Bidang Pengawasan Kementrian Koperasi dan Usaha Kecil dan Menengah Republik Indonesia. Peraturan yang berlaku saat. ini. dan. digunakan. dalam. melakukan. penilaian. adalah. PERATURAN DEPUTI BIDANG PENGAWASAN KEMENTERIAN KOPERASI DAN USAHA KECIL DAN MENENGAH REPUBLIK INDONESIA. NOMOR. 06. /PER/DEP.6/IV/2016. TENTANG.

(53) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 31. PEDOMAN. PENILAIAN. KESEHATAN. KOPERASI. SIMPAN. PINJAM DAN UNIT SIMPAN PINJAM KOPERASI. Dalam Peraturan ini, telah termuat tentang tatacara pelaporan dan pelaksanaan penilaian kesehatan koperasi hingga pada penetapan predikat tingkat kesehatan koperasi Simpan Pinjam. p. Sasaran penilaian kesehatan usaha Koperasi Simpan Pinjam Didalam penilaian kesehatan usaha koperasi simpan pinjam, terdapat beberapa sasaran yang diinginkan dari penilaian tersebut, antara lain: 1. Terwujudnya pengelolaan KSP dan USP koperasi yang sehat dan sesuai dengan ketentuan peraturan perundang-undangan. 2. Terwujudnya pelayanan prima kepada pengguna jasa koperasi 3. Meningkatnya citra dan kredibilitas kegiatan usaha simpan pinjam oleh koperasi sebagai lembaga keuangan yang mampu mengelola kegiatan usaha simpan pinjam sesuai dengan peraturan perundang-undangan. 4. Terjaminnya aset kegiatan usaha koperasi simpan pinjam yang sesuai dengan peraturan perundang-undangan. 5. Meningkatnya transparansi dan akuntabilitas pengelolaan kegiatan usaha koperasi simpan pinjam. 6. Meningkatnya manfaat ekonomi anggota dalam kegiatan usaha koperasi simpan pinjam..

(54) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 32. q. Ruang Lingkup Penilaian Koperasi Simpan Pinjam Di dalam PERATURAN DEPUTI BIDANG PENGAWASAN KEMENTERIAN KOPERASI DAN USAHA KECIL DAN MENENGAH REPUBLIK INDONESIA NOMOR 06 /PER/DEP.6/IV/2016 TENTANG PEDOMAN PENILAIAN KESEHATAN KOPERASI SIMPAN PINJAM DAN UNIT SIMPAN PINJAM KOPERASI, terdapat 7 aspek penilaian antara lain : Permodalan, Kualitas Aktiva Produktif, Manajemen, Efisiensi, Likuditas, Kemandirian dan pertumbuhan, serta Jati diri koperasi. r. Mekanisme Pelaporan Mekanisme pelaporan hasil penilaian kesehatan koperasi simpan pinjam adalah sebagai berikut: 1. Penilai kesehatan wajib menyampaikan laporan penilaian kesehatan setiap 6 (enam) bulan, tahunan, dan laporan insidental. 2. Laporan setiap 6 (enam) bulan sebagaimana dimaksud pada ayat (1) paling lambat disampaikan 30 (tiga puluh) hari sejak periode 6 (enam) bulan berakhir. 3. Laporan tahunan sebagaimana dimaksud pada ayat (1) disampaikan paling lambat 30 (tiga puluh) hari sejak periode tahunan berakhir. 4. Laporan insidental sebagaimana dimaksud pada ayat (1) disampaikan paling lambat 30 (tiga puluh) hari setelah pelaksanaan penilaian kesehatan..

(55) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 33. 5. Laporan tahunan Penilaian Kesehatan disajikan dengan membandingkan keadaan kinerja kesehatan antara tahun berjalan dan tahun sebelumnya. s. Bobot Penilaian terhadap aspek dan komponen Dalam melakukan penilaian kesehatan Koperasi Simpan Pinjam, maka terhadap aspek yang dinilai diberikan bobot penilaian sesuai dengan besarnya pengaruh terhadap kesehatan koperasi tersebut. Penilaian aspek dilakukan dengan menggunakan nilai yang dinyatakan dalam angka 0 sampai dengan 100. Bobot penilaian terhadap aspek dan komponen tersebut ditetapkan sebagai berikut:.

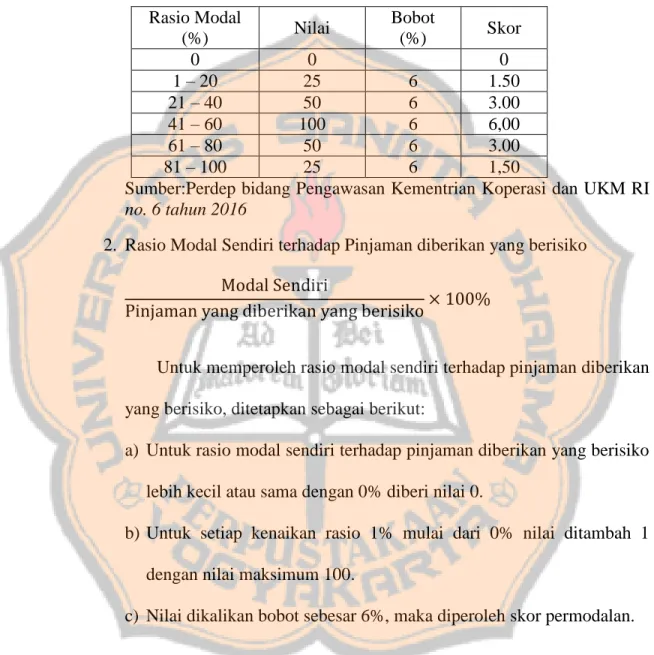

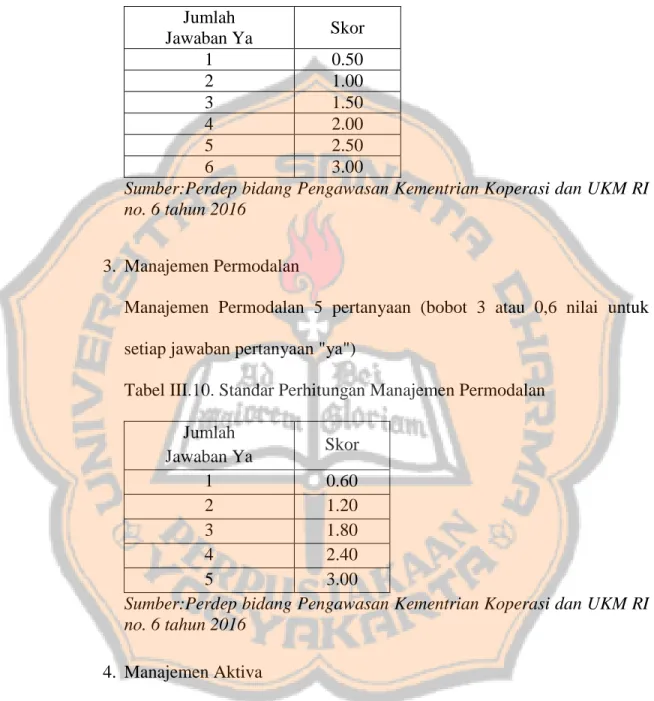

(56) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. Tabel 2.1. Bobot Penilaian terhadap aspek dan komponen. No. Aspek yang Dinilai. 1. Permodalan. Komponen. Bobot Penilaian diberikan sesuai dengan besarnya pengaruh terhadap kesehatan koperasi 15. - Rasio Modal Sendiri terhadap Total Aset : 6 - Rasio Modal Sendiri terhadap Pinjaman diberikan yang beresiko :. - Rasio Kecukupan Modal Sendiri:. 2. 6. 3. Kualitas Aktiva Produktif. 25 - Rasio Volume Pinjaman pada anggota terhadap volume pinjaman diberikan:. - Rasio Risiko Pinjaman Bermasalah Terhadap Pinjaman yang diberikan:. 10. 5. 5 34.

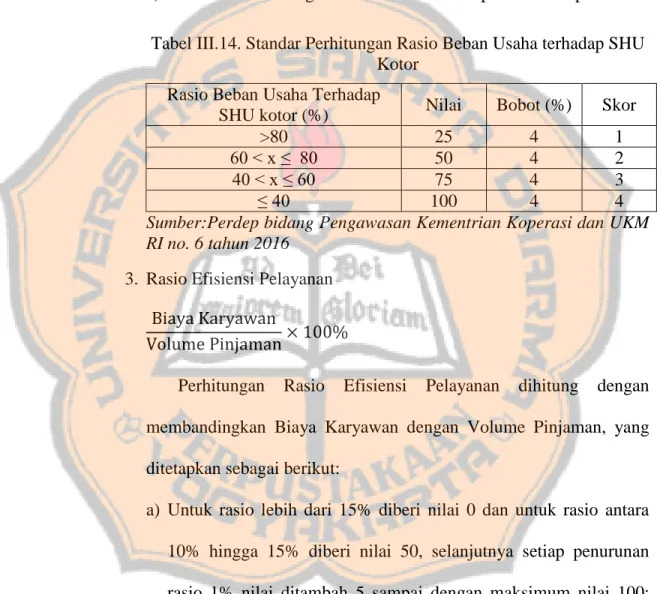

(57) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. - Rasio Cadangan Bermasalah:. Risiko. Terhadap. Pinjaman. Catatan: Cadangan risiko adalah cadangan tujuan risiko + penyisihan penghapusan pinjaman. - Rasio Pinjaman yang berisiko terhadap pinjaman yang diberikan:. 3. Manajemen. 15. - Manajemen Umum - Kelembagaan - Manajemen Permodalan - Manajemen Aktiva - Manajemen Likuiditas. 4. 5. 3 3 3 3 3. Efisiensi. 10 - Rasio beban operasi anggota terhadap partisipasi bruto: 4 catatan : Beban operasi anggota adalah beban pokok ditambah dengan beban usaha bagi anggota + beban. 35.

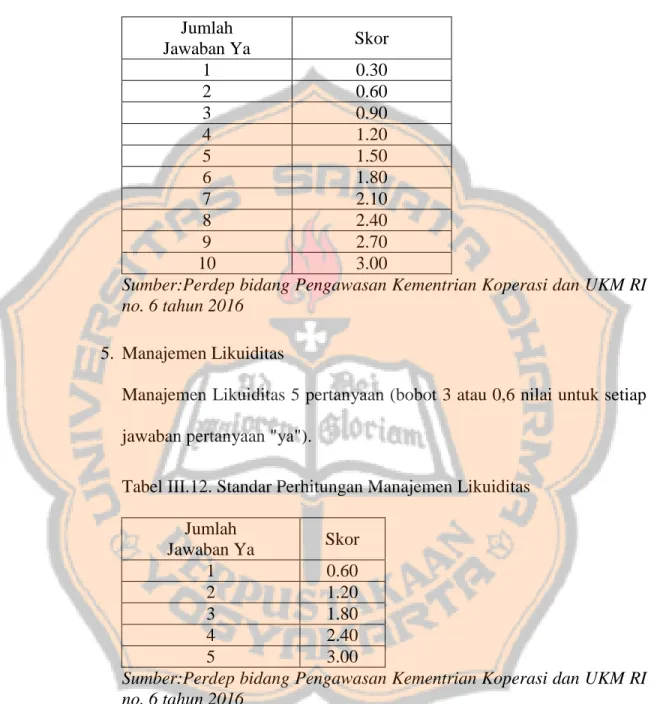

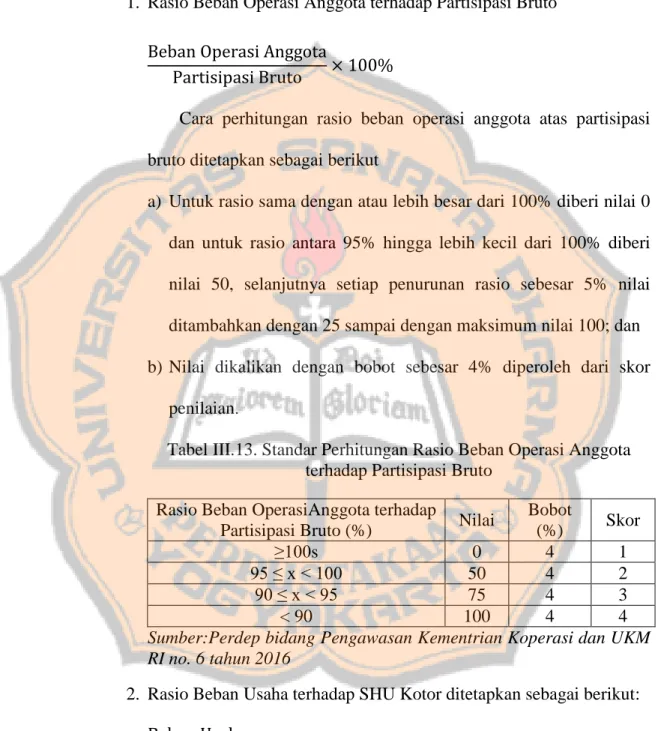

(58) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. perkoperasian. Untuk USP Koperasi, perkoperasian dihitung secara proporsional. - Rasio beban usaha terhadap SHU Kotor. beban. 4 - Rasio efisiensi pelayanan: 2 5. Likuiditas. 15 - Rasio Kas: 10 - Rasio Pinjaman yang diberikan terhadap dana yang diterima: 5 Catatan: Dana yang diterima adalah total pasiva selain hutang biaya dan SHU belum dibagi. 6. Kemandirian dan pertumbuhan. 10 - Rentabilitas asset: 3 - Rentabilitas Modal Sendiri 3. 36.

(59) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. - Kemandirian Operasional Pelayanan. 4. Catatan: Beban usaha adalah beban usaha bagi anggota 7. Jati diri koperasi. 10 - Rasio partisipasi bruto 7 - Rasio promosi ekonomi anggota (PEA) 3 PEA = MEPPP + SHU Bagian Anggota Jumlah. 100. 37.

(60) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. B. Penelitian Sebelumnya Tabel 2.2. Penelitian Sebelumnya Nama. Judul Penelitian. Berliana Putri Sani (Universitas Sanata Dharma Yogyakarta). Analisis tingkat kesehatan Koperasi Simpan Pinjam (studi kasus pada koperasi karyawan Muria Gemilang). Heliana (Universitas Sanata Dharma Yogyakarta). Analisis Tingkat Kesehatan Koperasidari tahun 2001-2003(studi kasus pada Koperasi Simpan Pinjam Pancur Kasih). Teknik Alat analisis Kesimpulan Pengumpulan data untuk mengetahui metode wawancara, Peraturan Menteri Koperasi Karyawan tingkat kesehatan dokumentasi dan Negara Koperasi Muria Gemilang Koperasi Karyawan observasi dan Usaha Kecil dinyatakan kurang Muria Gemilang dari Menengah sehat. Hal ini tahun 2012-2014 Republik ditunjukkan dengan yang didasarkan Indonesia angka hasil analisis pada Peraturan No.14/PER/M.UK yang tidak mencapai Menteri Negara M/XII/2009 skor maksimal dari Koperasi dan UKM setiap aspek Republik Indonesia penilaian. No.14/PER/M.UKM /XII/2009. untuk mengetahui metode wawancara SK Menkop, PKM Koperasi Simpan tingkat kesehatan dan observasi RI No. Pinjam Pancur Koperasi Simpan 194/KEP/M/IX/19 Kasih dinyatakan Pinjam Pancur Kasih 98. Sehat. dari tahun 20012003 yang didasarkan pada SK Menkop, PKM RI No.194/KEP/M/IX/1 Tujuan Penelitian. 38.

(61) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. Karmani Kamar Analisis Kinerja (Universitas Keuangan dan Hasanuddin Tingkat Kesehatan Makassar) Koperasi Simpan Pinjam (Studi Kasus pada KSP Al-Ikhlas di Kota Makassar). Alfi Tyas. Rohmaning Analisis Tingkat Kesehatan Koperasi Simpan Pinjam Mukti Bina Usaha Kelurahan Muktisari Kota Banjar Jawa Barat Tahun 2011-2013. 998. Untuk mengetahui Observasi tingkat kesehatan interview dan kinerja keuangan (wawancara) Koperasi Simpan Pinjam Al-Ikhlas kota Makassar. Untuk mengetahui Wawancara tingkat kesehatan dokumentasi dari koperasi simpan pinjam Mukti Bina Usaha Kota Banjar Jawa Barat. dan Permen Nomor Koperasi Simpan 14/Per/M.KUKM/ Pinjam Al-Ikhlas XII/2009 kota Makassar dari segi kinerja keuangannya mengalami peningkatan. Namun, jika dilihat dari tingkat kesehatannya, Koperasi ini dinilai kurang sehat. dan Peraturan Menteri Tingkat kesehatan Koperasi dan koperasi simpan UKM pinjam Mukti Bina No.14/Per/M.KU Usaha Kota Banjar KM/XII/2009 Jawa Barat dari tahun 2011-2013 dikategorikan cukup sehat.. 39.

(62) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 40. Dalam peneltian yang akan dilakukan oleh penulis memiliki persamaan dan perbedaan. Persamaan penelitian ini dengan penelitian sebelumnya adalah samasama ingin melakukan analisis kesehatan koperasi Simpan Pinjam dengan menggunakan metode observasi dan wawancara untuk memperoleh data dari koperasi Simpan Pinjam yang menjadi subjek Penelitian. Selain itu, teknik analisis data yang digunakan adalah menggunakan PERATURAN DEPUTI BIDANG PENGAWASAN KEMENTERIAN KOPERASI DAN USAHA KECIL DAN MENENGAH REPUBLIK INDONESIA. Namun, dalam penelitian ini juga memiliki perbedaan dengan penelitian sebelumnya diantaranya adalah dalam penelitian ini, selain untuk mengetahui tingkat kesehatan Koperasi Simpan Pinjam, penulis juga ingin mengetahui apakah kesehatan dari tahun 2014-2016 mengalami peningkatan. Selain itu, penulis juga menambahkan kuesioner dalam teknik pengumpulan data dari Koperasi Simpan Pinjam..

(63) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 41. C. Kerangka Konseptual Penelitian Gambar 1. Kerangka Konseptual Penelitian Koperasi Simpan Pinjam Wisuda Guna Raharja. Analisis tingkat kesehatan berdasarkan Permen Koperasi dan UKM no. 06/Per/Dep.6/IV/2016. Mod. KAP. Man. Efi. Lik. KDP. JDK. Hasil Analisis. Sehat. Cukup Sehat. Dalam Pengawasan. Dalam Pengawasan Khusus. Keterangan : Mod. : Modal. KAP. : Kualitas Aktiva Produktif. Man. : Manajemen. KDP. : Kemandiriandan Pertumbuhan. Efi. : Efisiensi. JDK. : Jati Diri Koperasi. Lik. : Likuiditas.

(64) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB III METODE PENELITIAN A. Jenis Penelitian Penelitian ini adalah penelitian studi kasus yang mana dilakukan penilaian terhadap laporan keuangan koperasi yang terdiri dari laporan neraca, laporan sisa hasil usaha dan laporan data pinjaman bermasalah dengan menggunakan pedoman. dari. PERATURAN. DEPUTI. BIDANG. PENGAWASAN. KEMENTERIAN KOPERASI DAN USAHA KECIL DAN MENENGAH REPUBLIK. INDONESIA. NOMOR. 06/PER/DEP.6/IV/2016. TENTANG. PEDOMAN PENILAIAN KESEHATAN KOPERASI SIMPAN PINJAM DAN UNIT SIMPAN PINJAM KOPERASI terdiri dari 7 aspek penilaian yaitu aspek Permodalan, Kualitas Aktiva Produktif, Manajemen, Efisiensi, Likuiditas, Kemandirian dan Pertumbuhan, dan Jati Diri Koperasi. B. Subjek dan objek Penelitian 1. Subjek Penelitian Subjek Penelitian ini adalah pengurus dan karyawan Koperasi Simpan Pinjam Wisuda Guna Raharja cabang Lombok 2. Objek Penelitian Objek Penelitian proposal ini adalah laporan keuangan Koperasi Simpan Pinjam Wisuda Guna Raharja cabang Lombok yang meliputi laporan neraca, laporan sisa hasil usaha, dan laporan data pinjaman bermasalah.. 42.

(65) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 43. C. Waktu dan lokasi Penelitian 1. Waktu Penelitian Penelitian ini sudah dilakukan pada bulan Maret 2017 sampai dengan bulan April 2017. 2. Lokasi Penelitian Penelitian ini dilakukan pada Koperasi Simpan Pinjam Wisuda Guna Raharja yang berlokasi didalam area Gereja St. Antonius Padua Ampenan (Jalan Majapahit No.10, Taman Sari, Ampenan, Kota Mataram, Nusa Tenggara Barat) D. Variabel Penelitian 1. Kesehatan Koperasi Simpan Pinjam Kesehatan Koperasi Simpan Pinjam adalah kondisi atau keadaan keuangan koperasi yang dapat dinyatakan dalam kategori sehat, cukup sehat, dalam pengawasan dan dalam pengawasan khusus. Penilaian dilakukan dengan cara menjumlahkan skor terhadap penilaian aspek Permodalan, Kualitas Aktiva Produktif, Manajemen, Efisiensi, Likuditas, Kemandirian dan Pertumbuhan, serta Jati Diri Koperasi. 2. Permodalan Modal Koperasi terdiri atas modal sendiri yang terdiri atas modal sendiri yang diperoleh dari Simpanan Pokok, Simpanan Wajib, Tabungan Koperasi, Simpanan Berjangka Koperasi, Simpanan Sukarela Anggota, Dana Cadangan, dan Dana Hibah yang diperoleh dari anggota koperasi; Modal pinjaman yang.

(66) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 44. diperoleh koperasi dari bank, koperasi lain dan lembaga keuangan; serta modal tak langsung yang diperoleh koperasi dengan cara menghemat didalam kegiatan operasional. 3. Kualitas aktiva Produktif Kualitas Aktiva Produktif adalah penanaman dana bank baik dalam rupiah maupun valuta asing dalam bentuk pembiayaan, piutang, surat berharga, penempatan, penyertaan modal, penyertaan modal sementara, komitmen dan kontijensi pada transaksi rekening administratif. Penilaian terhadap kualitas aktiva produktif didasarkan pada 4 (empat) rasio, yaitu: a. Rasio volume pinjaman pada anggota terhadap volume pinjaman yang diberikan; b. Rasio pinjaman bermasalah terhadap pinjaman yang diberikan; c. Rasio cadangan risiko terhadap pinjaman bermasalah; dan d. Rasio pinjaman yang berisiko terhadap pinjaman yang diberikan. 4. Manajemen Pengertian manajemen menurut para ahli adalah definisi yang dikemukakan oleh orang-orang ahli dalam ilmu manajemen sebagai landasan bagi kita untuk memahami seperti apa kandungan dari ilmu tersebut. a. Mary. Parker. Follet,. mendefinisikan. manajemen. sebagai. seni. menyelesaikan pekerjaan melalui orang lain. Definisi ini berarti bahwa.

Gambar

+7

Garis besar

Dokumen terkait

Ketika dilarutkan dalam atau dicampur dengan bahan lain dan dalam kondisi yang menyimpang dari yang disebutkan dalam EN374 silahkan hubungi suplier sarung tangan CE-resmi

Negara China saat ini berada pada tingkat pertama dalam daftar perusahaan dengan kepemilikan aset terbesar di dunia dan dapat mengalahkan dominasi Amerika Serikat,

Perbedaaan penelitian ini dengan penelitian Achchuthan dan Kajananthan (2012) adalah variabel dependen yaitu kinerja perusahaan dalam penelitian ini diukur dengan

Penelitian yang dilakukan oleh Frank (dalam Johansen, 2000), menunjukkan bahwa remaja yang mendapat dukungan dan adanya komunikasi yang intensif dengan ayahnya memiliki

Untuk mengatasi interkorelasi diantara variabel-variabel bebas yang pada akhirnya dapat mengakibatkan tidak tepatnya penaksiran regresi, sehingga metode data panel

Apabila masalah di dalam penelitian ini dapat diterima secara ilmiah,Maka manfaat yang dapat diperoleh dari hasil penelitian ini antara lain adalah: (1)Sebagai bahan

Aspek penting dari berbagai hubungan dan pengaruh terhadap pelayanan publik, dapat dilihat dari alur atau jalur variabel komunikasi berhubungan dan berpengaruh

Sektor yang memiliki keunggulan mempunyai prospek yang lebih baik untuk dikembangkan, dan diharapkan dapat mendorong sektor-sektor lain untuk berkembang.Salah satu alat