BAB I PENDAHULUAN 1.1. Gambaran Umum Objek Penelitian

Badan Usaha Milik Negara (BUMN) terdiri dari beberapa sektor, yang akan dibahas dalam penelitian ini adalah sektor perbankan dari kedua negara yaitu Indonesia dan China. Perusahaan perbankan yang dimaksud adalah perusahaan yang masuk ke dalam daftar Indeks harga saham dari masing-masing negara tersebut dan memiliki laporan keuangan yang berbahasa internasional. Dengan hal tersebut maka objek penelitian ini terdiri dari 9 perusahaan, yang merupakan 4 perusahaan BUMN Indonesia dan 5 perusahaan BUMN China. Peusahaan perbankan BUMN Indonesia yang menjadi objek penelitian yaitu sebagai berikut:

1. Bank mandiri

Merupakan bank yang ditetapkan pada 2 oktober 1998 dan merupakan gabungan dari empat bank yang menjadi satu pada juli 1999. Ke-empat bank ini yaitu Bank Dagang Negara, Bank Pembangunan Indonesia, Bank Ekspor Impor Indonesia dan Bank Bumi Daya, yang memiliki fungsi saling berkaitan dalam proses membangun perekonomian Indonesia. Bank Mandiri selama 140 tahun lebih selalu memberikan kontribusi dalam perekonomian Indonesia khususnya perbankan. (Sumber: www.bankmandiri.co.id)

2. Bank Rakyat Indonesia (BRI)

Merupakan bank milik pemerintah Indonesia yang menjadi salah satu bank terbesar di negaranya. Awal mulanya BRI dilahirkan dengan sebutan “De Poerwokertosche Hulp en Spaarbank der Inlandsche Hoofden” oleh Raden Bei Aria Wirjaatmadja di salah satu kota di Jawa tengah yaitu Purwokerto. Pada 16 Desember 1895 ditetapkan sebagai hari lahirnya BRI, yang merupakan tanggal berdirinya lembaga keuangan yang melayani orang pribumi (orang berkebangsaan Indonesia). (Sumber: bri.co.id)

3. Bank Negara Indonesia (BNI)

Merupakan bank yang lahir setelah kemerdekaan Indonesia sehingga menjadi bank pertama milik negara. BNI ditetapkan pada 5 Juli tahun 1946, dan beroperasi sebagai bank komersial sejak tahun 1955 setelah sebelumnya memiliki fungsi sebagai bank umum sekaligus bank sentral, seperti yang dijelaskan dalam PP Pengganti UU No. 2/1946. Bank Negara Indonesia pada tanggal 30 Oktober 1946, memilik wewenang untuk mencetak dan mengedarkan alat pembayaran resmi pertama yang bernama Oeang Republik Indonesia (ORI) yang dikeluarkan oleh Pemerintah Indonesia. (Sumber: www.bni.co.id).

4. Bank Tabungan Negara (BTN)

Merupakan perusahaan BUMN Indonesia yang beroperasi di bidang jasa keuangan perbankan yang berbentuk perseroan terbatas. Pada tahun 1897 BTN didirikan dengan nama “Postpaarbank”. Dan pada tahun 1950 oleh pemerintah RI diubah dengan “Bank Tabungan Pos”. Sampai akhirnya menjadi Bank Tabungan Negara (BTN) pada tahun 1963, dan listing di Bursa Efek Indonsia serta melakukan penawaran umum saham perdana (IPO) pada tahun 2009. (Sumber: http://www.btn.co.id/).

Sedangkan perusahaan perbankan yang dimiliki oleh Negara China yang dijadikan sebagai objek penelitian adalah:

1. Agricultural Bank Of China (ABC)

Agricultural Cooperative Bank merupakan awal mula dari Agricultural Bank Of China yang didirikan pada tahun 1951. Sejak akhir tahun 1970-an, Bank ABC telah berevolusi dari bank khusus milik negara menjadi bank umum milik negara china dan kemudian menjadi bank komersial yang dikendalikan negara. Pada bulan Juli 2010, Bank tercatat di Bursa Efek Hong Kong dan Bursa Efek Shanghai (SSE).

Bank ABC berkomitmen untuk membangun kelompok perbankan komersial kelas satu internasional dengan operasi fitur, layanan yang efisien dan nyaman, beragam fungsi, serta kemampuan penciptaan nilai yang ditunjukkan. (Sumber: http://www.abchina.com/ - Bahasa diterjemahkan)

2. Bank Of China (BOC)

Bank of China secara resmi didirikan pada bulan Februari 1912 setelah mendapat persetujuan dari Dr. Sun Yat-sen. Dari tahun 1912 sampai 1949, Bank bertindak berturut-turut sebagai bank sentral negara, bank pertukaran internasional dan bank perdagangan khusus internasional. Setelah tahun 1949, dengan sejarahnya yang panjang seperti bank devisa dan perdagangan khusus yang ditunjuk negara, Bank Dunia menjadi bertanggung jawab untuk mengelola operasi valuta asing China dan memberikan dukungan penting bagi pembangunan perdagangan dan infrastruktur ekonomi luar negeri dengan menawarkan penyelesaian perdagangan internasional. Pada tahun 1994, Bank berubah menjadi bank umum milik negara sepenuhnya. Pada bulan Agustus 2004, Bank of China Limited didirikan. Bank tersebut terdaftar di Bursa Efek Hong Kong dan Shanghai Stock Exchange pada bulan Juni dan Juli 2006, menjadi bank komersil China pertama yang meluncurkan penawaran umum perdana saham A-Share dan H-Share dan mendapatkan daftar ganda di kedua pasar tersebut. (http://www.boc.cn/en/ - Bahasa diterjemahkan)

3. China Construction Bank (CCB)

China Construction Bank Corporation, yang berkantor pusat di Beijing, adalah bank komersial saham berskala besar yang terkemuka di China. China Construction Bank didirikan pada bulan Oktober 1954. Terdaftar di Bursa Efek Hong Kong pada bulan Oktober 2005 (kode saham: 939) dan Bursa Efek Shanghai pada bulan September 2007 (kode saham: 601939). Pada akhir 2016, kapitalisasi pasar Bank Dunia mencapai US $ 192.626 juta, peringkat kelima di antara semua bank yang terdaftar di dunia. Dalam hal modal Tier 1, Grup berada di peringkat kedua di antara 1.000 Bank Dunia Terbaik oleh majalah Inggris The Banker pada tahun 2016. (Sumber: http://www.ccb.com/ - Bahasa diterjemahkan)

4. Industrial and Commercial Bank of China (ICBC)

ICBC dilahirkan pada tanggal 1 Januari 1984. Pada tanggal 28 Oktober 2005, Bank telah sepenuhnya direstrukturisasi menjadi perusahaan terbatas saham gabungan. Pada tanggal 27 Oktober 2006, Bank telah berhasil terdaftar di Bursa Efek Hong Kong dan Bursa Efek Shanghai (SSE). Melalui usaha yang terus menerus dan perkembangan yang stabil, Bank telah berkembang menjadi salah satu bank besar yang terdaftar di dunia, memiliki basis pelanggan yang sangat baik, struktur bisnis yang beragam, kemampuan inovasi yang kuat dan daya saing pasar serta menyediakan produk dan layanan keuangan komprehensif kepada 5.784 ribu pelanggan korporat dan 530 juta pelanggan pribadi. (Sumber: http://www.icbc.com.cn/ - Bahasa diterjemahkan)

5. China Everbright Bank (CEB)

China Everbright Bank didirikan pada bulan Agustus 1992 dan berkantor pusat di Beijing. CEB adalah bank komersial nasional bersama yang ditetapkan berdasarkan persetujuan Dewan Negara China dan Bank Rakyat China. CEB tercatat di Shanghai Stock Exchange (SSE) pada Agustus 2010 (kode saham 601818) dan Hong Kong Stock Exchange (HKSE) pada bulan Desember 2013 (kode saham 6818). Pada pelaporan akhir periode, CEB telah membentuk jaringan nasional dengan 1.119 cabang dan outlet yang mencakup 115 kota pusat ekonomi di 30 provinsi, daerah otonom dan kotamadya. (Sumber: http://www.cebbank.com/ - Bahasa diterjemahkan).

Tabel 1.1. Objek penelitian

1.2. Latar Belakang Penelitian

Kondisi ekonomi yang mengalami perubahan dapat mempengaruhi kegiatan dan kinerja perusahaan, baik pada perusahaan kecil maupun perusahaan besar. Perusahaan Badan Usaha Milik Negara (BUMN) adalah perusahaan yang sebagian atau seluruh modalnya merupakan kepemilikan negara melalui penyertaan secara langsung yang berasal dari kekayaan negara yang dipisahkan (Sahamoke). Oleh karenanya BUMN didorong untuk terus meningkatkan kinerjanya, untuk mendapatkan keuntungan yang lebih dan akan masuk kedalam aset negara. Semakin baik kinerja keuangan perusahaan tersebut juga akan semakin menarik minat investor. Badan Usaha Milik Negara (BUMN) berkontribusi terhadap keuangan negara yaitu dengan memberikan kontribusi kepada Anggaran Pendapatan dan Belanja Negara (APBN), baik secara langsung maupun tidak langsung. BUMN memiliki peranan yang cukup signifikan dalam APBN (Simbolon).

Perusahaan BUMN terdiri dari beberapa sektor, salah satunya adalah sektor keuangan dan perbankan. Sektor ini menjadi salah satu sektor yang memiliki peran penting dalam membangun perekonomian negara, karena perusahaan perbankan berfungsi sebagai lembaga perantara keuangan yang menyalurkan dana dari pihak yang memiliki kelebihan dana kepada pihak yang membutuhkan dana. Dengan

No. Indonesia China

1 Bank Mandiri Agricultural Bank of China

2 Bank Rakyat Indonesia Bank Of China

3 Bank Negara Indonesia China Construction Bank

4 Bank Tabungan Negara Industrial and Commercial Bank of China

fungsinya tersebut, bank menyalurkan dana ke sektor rill untuk mendorong pertumbuhan perekonomian sehingga bank dapat dikatakan menjadi lembaga yang ikut memperngaruhi perkembangan perekonomian suatu negara (Primadona).

Sektor perbankan di negara China dalam daftar perusahaan publik terbesar di dunia, dimana daftar perusahaan publik tersebut dirilis oleh majalah Forbes pada tahun 2017. Industrial & Commercial Bank of China (ICBC) menempati peringkat pertama untuk lima tahun berturut-turut dan menyusul pada peringkat kedua adalah China Construction Bank (CCB) (Setiawan, 28/05/2017). ICBC, Bank Of China, China Construction Bank dan Agricultural Bank of China merupakan 4 bank terbesar milik negara China, dimana Industrial & Commercial Bank of China (ICBC) merupakan bank terbesar dengan total aset USD 3.6 Triliun. (www.relbanks.com). Saat sektor manufaktur China jatuh di tengah perlambatan ekonomi, China mendorong konsumsi sebagai mesin pertumbuhan ekonominya. China mendorong perbankan untuk mengucurkan kredit. Sementara masyarakat dan pengusaha diminta untuk belanja atau melakukan konsumsi. Strategi ini pernah dilakukan oleh Amerika Serikat (AS). Meski demikian rasio utang pemerintah China saat ini adalah 43% dari PDB. Angka tersebut masih rendah menurut standar internasional (Daniel, 19/02/2016).

Negara China saat ini berada pada tingkat pertama dalam daftar perusahaan dengan kepemilikan aset terbesar di dunia dan dapat mengalahkan dominasi Amerika Serikat, dalam daftar perusahaan tersebut yang masuk ke dalam 5 besar perusahaan di dunia berurutan 1 sampai dengan 4 yaitu perusahaan perbankan china. (finance.detik, 08/05/2015). China merupakan negara nomor 1 dari 20 negara yang memiliki surplus terbesar didunia, yaitu sebesar $ 510.730 ditahun 2016, sedangkan Indonesia berada pada tingkat 10 dari 20 negara yang memiliki defisit terbesar di dunia, yaitu sebesar $21.280 di tahun 2016.

Perbankan China menjadi korporasi terbesar di dunia di tengah persaingan yang semakin ketat di industri perbankan global. ICBC dan China Construction Bank merupakan dua korporasi terbesar di dunia yang berasal dari China, selain itu Agricultural Bank of China (ABC) juga memiliki prestasi yang dapat dibanggakan, investor terus mengamati sistem perbankan China, mulai

0 2 4 6 8 10 12 Laba bersih

Laba Bersih 6 Bank Besar (Rp Trilliun)

Bank Mandiri Bank BRI Bank BCA Bank BNI CIMB Niaga Bank Danamon

peningkatan leverage hingga melemahnya kualitas aset. Meski menghadapi berbagai tantangan tersebut, dunia tetap mengagumi Agricultural Bank of China (ABC) sebagai salah satu bank papan atas yang kiprahnya sangat besar di China dan global. (Jurnalis, 11/08/2017).

Selain perbankan China, di Indonesia sektor perbankan BUMN juga merupakan sekelompok bank yang memiliki potensi dan pengaruh dalam industri perbankannya. Dari total 118 bank di Indonesia, ke-empat bank milik negara Indonesia merupakan bank terbesar nomor satu, dua, empat, dan enam. Bank tersebut secara berurutan yaitu bank BRI, bank Mandiri, BNI dan BTN, dengan total kepemilikan asetnya mencapai Rp 2.445,47 triliun, atau dari total aset industri perbankan nasional mencapai 40 persen dari Rp 6.132,58 triliun per akhir tahun 2015. Dengan pangsa pasar yang besar, dan bank-bank tersebut memiliki posisi sebagai market leader, maka kinerja perbankan BUMN Indonesia dapat memengaruhi kinerja perbankan nasional lainnya. (Marta, 09/05/2016)

Bank BRI yang merupakan bank terbesar nomor satu untuk ketujuh kalinya mendapatkan prestasi sebagai bank yang dapat membukukan keuntungan terbesar dan mencapai laba bersih jauh melebihi bank-bank besar lainnya. Pada semester I tahun 2013, laba bersih PT. Bank Rakyat Indonesia Tbk. mencapai Rp 10 triliun, pencapaian ini menigkat 16,3 persen dibandingkan periode sebelumnya yaitu pada Juni 2012 sebesar Rp 8,6 triliun. Pada periode yang sama Bank BRI mampu mengalahkan pesaingnya yaitu Bank Mandiri dengan pencapaian laba Rp 8,3 triliun dan Bank BCA dengan pencapaian laba Rp 6,3 triliun. (Ahniar, 31/7/2013).

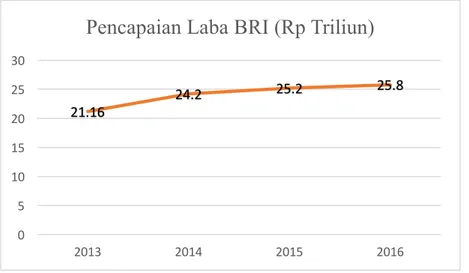

21.16 24.2 25.2 25.8 0 5 10 15 20 25 30 2013 2014 2015 2016

Pencapaian Laba BRI (Rp Triliun)

Gambar 1.1 Laba bersih 6 bank besar

Sumber: http://katadata.co.id/public/media/oldmedia/konten/2015/06/1136.jpg (Data diolah)

Bank Rakyat Indonesia mewakili sektor perbankan Indonesia selama tahun 2014 meningkat 14,35 persen dari periode yang sama pada tahun 2013, BRI berhasil mencapai laba bersih sebesar Rp 24,20 triliun. Kinerja bisnis Bank Rakyat Indonesia pada 2014 meningkat sebesar 24,9 persen mencapai Rp 6,1 triliun yang jika dibandingkan dengan tahun sebelumnya yaitu 2013 sebesar Rp 4,9 triliun. (Sulaiman, 26/01/2015). Selanjutnya ditahun 2015 Bank Rakyat Indonesia kembali menghasilkan kinerja cukup baik. Pendapatan bunga bersih BRI meningkat sebesar 13,18 persen menjadi Rp 58,27 triliun dari Rp 51,48 triliun pada tahun 2014. (Melani, 04/02/2016). Tahun berikutnya laba bersih Bank Rakyat Indonesia mencapai Rp 25,8 triliun, meningkat 2,4 persen dari periode yang sama pada tahun 2015 yaitu senilai Rp 25,2 triliun (Setiawan, 31/01/2017). Berdasarkan perolehan data diatas, jika disajikan dalam bentuk grafik yang diolah oleh peneliti akan diperoleh bentuk grafik sebagai berikut:

Gambar 2.1 Pencapaian laba Bank BRI (Data diolah)

Prestasi yang didapatkan oleh ICBC sebagai perusahaan perbankan BUMN di China dan BRI sebagai perusahaan perbankan BUMN di Indonesia tentu tidak lepas dari kinerja keuangan yang baik. Semakin baik kinerja keuangan suatu perusahaan, maka akan semakin menarik investor untuk menginvestasikan

dananya. Peristiwa tersebut menjadikan daya tarik peneliti untuk melakukan penelitian tentang perbandingan kinerja keuangan pada perusahaan BUMN sektor perbankan dikedua negara tersebut yaitu Indonesia dan China. Dalam penelitian sebelumya oleh (Ashegian, 2012; Jha & Hui, 2012; Liu et al., 2013; Erol et al.,

2014; Tanor et al., 2015; Qadrullah et al., 2015; Roy & Emran, 2016; Ding et al.,

2017), telah dilakukan penelitian mengenai perbandingan kinerja keuangan menggunakan analisis rasio keuangan.

Penilaian suatu perusahaan dapat dilihat salah satunya berdasarkan kinerja keuangan, yang pada umumnya dilihat berdasarkan rasio keuangan didalam laporan keuangannya. Rasio keuangan yang biasa digunakan dalam perbandingan kinerja keuangan diantaranya Rasio Likuiditas, Rasio Solvabilitas/Leverage, Rasio Profitabilitas dan Rasio Aktivitas/Manajemen Aset, seperti penelitian sebelumya oleh Asheghian (2012) menggunakan rasio profitabilitas, solvabilitas, dan aktivitas dalam mengevaluasi kinerja keuangan dari 30 pasang perusahaan A.S dengan perusahaan China, penelitian tersebut menggunakan analisis uji Wilcoxon. Liu et al (2013) menggunakan rasio solvabilitas, aktivitas, likuiditas, dan profitabilitas untuk membandingkan kinerja dari 75 perusahaan China dengan 75 perusahaan Jepang yang sesuai, menggunakan analisis uji wilcoxon signed rank test. Berikutnya Tanor et al (2015) juga menggunakan rasio solvabilitas, likuiditas, dan profitabilitas untuk menganalisis kinerja keuangan Bank Artha Graha Tbk. di Jakarta.

Dalam menilai kinerja keuangan perusahaan sektor perbankan dapat juga menggunakan rasio-rasio seperti capital adequendy ratio (CAR), , interest expanses to tatal loan, net interest margin ratio (NIM), non-performing loan ratio (NPL),

credit to deposit ratio (CDR), BOPO (Belanja Operasional terhadap Pendapatan Operasional), Posisi Devisa Netto (PDN), Loan to Deposit Ratio (LDR), dan rasio keuangan lainnya. Model CAMEL juga dapat digunakan untuk penilaian kinerja perusahaan perbankan, model CAMEL digunakan untuk mengukur tingkat kesehatan bank. Seperti pada penelitian Jha & Hui (2012) menggunakan rasio CAR, NPL, NIM interest expanses to tatal loan, dan credit to deposit ratio yang didasarkan pada model CAMEL, dan menggunakan analisis regresi multivariate

untuk mengindentifikasi faktor penentu kinerja pada bank komersil di Nepal. Penelitian tersebut sejalan dengan Erol et al (2014) yang menggunakan pendekatan CAMEL untuk menilai kinerja keuangan bank dan menggunakan metode regresi logistik untuk membandingkan kinerja perusahaan bank syariah dengan bank konvensiaonal di Turki selama periode 2001-2009. Qadrullah et al (2015) juga menggunakan metode CAMEL dengan variabel CAR, NPL, ROA, ROE, BOPO dan LDR untuk membandingkan kinerja pada Bank Mandiri dan Bank Central Asia (BCA).

Pada penelitian berikutnya oleh Roy & Emran (2016) juga menggunakan rasio ROA, ROE, NIM, CAR, NPL, LDR dan ukuran pasar dalam bentuk Economic Value Added (EVA) untuk menganalisis kinerja pada Bank Umum Swasta di Bangladesh dan dianalisis menggunakan regresi Multiple R (analisis regresi linier ganda). Penelitian selanjutnya oleh Ding et al (2017) menggunakan model regresi standar untuk mengetahui ROA yang dipengaruhi oleh NIM, Shadow Banking Variabel , Real Estate Loan Ratio, Operational Efficiency, dan variabel resiko akuntansi lainnya.

Berdasarkan penelitian-penelitian sebelumnya, peneliti menyimpulkan bahwa dalam menganalisis kinerja keuangan perbankan dapat menggunakan beberapa rasio keuangan diantaranya Capital Adequency Ratio (CAR), Return on Assets (ROA), Return on Equity (ROE), Net Interest Margin (NIM), Non Performing Loan (NPL), BOPO (Rasio Biaya Operasional terhadap Pendapatan Operasional), Posisi Devisa Netto (PDN), Loan to Deposit Ratio (LDR), Good Corporate Governance (GCG).

Pada penelitian yang akan dilakukan dengan merujuk penelitian sebelumnya, peneliti ingin mengetahui perbandingan kinerja keuangan perusahaan perbankan BUMN Indonesia dan China menggunakan perhitungan rasio Capital Adequency Ratio(CAR) untuk mengetahui perbandingan kinerja berdasarkan aspek permodalan, Non Performing Loan (NPL) untuk mengetahui perbandingan kinerja berdasarkan kualitas asetnya, Return on Equity (ROE) dan Return on Assets (ROA) untuk menganalisis perbandingan kinerja bersarkan profitabilitasnya, dan untuk menganalisis perbandingan kinerja berdasarkan likuditasnya menggunakan Loan to

Deposit Ratio (LDR), selanjutnya jika data dalam penelitian dimungkinkan data berdistribusi tidak normal maka akan dianalisis menggunakan metode statistic non parametric (Uji Wilcoxon) untuk mengidentifikasi perbedaan antara sektor perbankan BUMN dikedua negara tersebut. Dari uraian diatas maka peneliti menetapkan penelitian ini dengan judul “Perbandingan Kinerja Keuangan pada Perusahaan BUMN Sektor Perbankan Di Indonesia Dan China periode 2014-2016 menggunakan Analisis Rasio Keuangan”

1.3. Perumusan Masalah

Seiring dengan perkembangan kondisi ekonomi global yang membuat bisnis diberbagai sektor mengalami persaingan, seperti kinerja keungan juga menjadi salah satu faktor penting para investor dalam memilih perusahaan sebelum ia menginvestasikan dananya. Perusahaan dari sektor perbankan dikedua negara Indonesia dan China seperti yang dipaparkan dalam latar belakang diatas terlihat memiliki potensi yang meningkat dari tahun ke tahun, kondisi tersebut tentunya mempengaruhi kinerja keuangan perusahaannya. Beberapa penelitian terdahulu yang membandingan kinerja keuangan perusahaan satu dengan perusahaan lain yang berbeda negara membuat peneliti tertarik untuk meneliti kinerja keuangan perusahaan BUMN sektor perbankan negara China dengan negara Indonesia. 1.4. Pertanyaan Penelitian

Untuk membandingkan kinerja keuangan di sektor perbankan kedua negara tersebut, maka rumusan masalah dalam penelitian ini adalah sebagai berikut:

1. Bagaimana perbandingan rasio Capital Adequency Ratio (CAR), Non Performing Loan (NPL), Return on Equity (ROE), Return on Assets (ROA) dan Loan to Deposit Ratio (LDR) perusahaan sektor perbankan BUMN Indonesia dan sektor perbankan BUMN China?

2. Bagaimana analisis perbandingan kinerja keuangan perusahaan sektor perbankan BUMN Indonesia dan sektor perbankan BUMN China?

1.5. Tujuan Penelitian

Berdasarkan perumusan masalah diatas maka penelitian ini memiliki tujuan sebagai berikut:

1. Untuk mengetahui perbandingan rasio Capital Adequency Ratio (CAR),

Non Performing Loan (NPL), Return on Equity (ROE), Return on Assets

(ROA) dan Loan to Deposit Ratio (LDR) pada perusahaan sektor perbankan BUMN Indonesia dan sektor perbankan BUMN China.

2. Untuk mengetahui analisis perbandingan kinerja keuangan perusahaan sektor perbankan BUMN Indonesia dan sektor perbankan BUMN China. 1.6. Manfaat Penelitian

1.6.1. Aspek Teoritis

1. Bagi peneliti, menambah wawasan serta pengetahuan mengenai perhitungan rasio keuangan dan analisis motode statistic non parametric (Uji Wilcoxon).

2. Bagi akademis, dapat dijadikan bahan analisis untuk penelitian selajutnya, memberikan pengetahuan dan wawasan yang lebih terhadap penilaian kinerja keuangan terutama pada sektor perbankan.

3. Bagi penelitian selanjutnya, dapat untuk diperdalam atau dikembangkan lagi penelitian mengenai perbandingan suatu sektor dikedua Negara yang berbeda dengan analisis menggunakan rasio keaungan.

1.6.2. Aspek Praktis

1. Bagi sektor perbankan dapat memberikan konstribusi yang baik dalam proses penilaian kinerja keuangan.

2. Bagi para investor diharapakan dapat dijadikan referensi dalam menilai suatu perusahaan sebelum menginvestasikan dananya terutama diperusahaan sektor perbankan.

1.7. Ruang lingkup penelitian

Dalam penelitian yang akan dilakukan terdapat batasan penelitian untuk disesuaikan dengan judul penelitian serta tujuan penelitian agar terarah dan tidak meluas, beberapa batasan dari tujuan-tujuan ini yaitu:

1. Objek penelitian ini yaitu perusahaan BUMN sektor perbankan negara Indonesia dan negara China yang masuk ke dalam Indek Harga Saham dari masing-masing negara tersebut.

2. Periode pengamatan dalam penelitian ini adalah 2014-2016.

1.8. Sistematika Penelitian Tugas Akhir BAB I : PENDAHULUAN

Pada bab I berisi mengenai gambaran umum objek penelitian, latar belakang masalah, perumusan masalah, pertanyaan penelitiam, tujuan penelitian, manfaat penelitian, dan sistematika penelitian tugas akhir. BAB II: TINJAUAN PUSTAKA

Pada bab II berisi tinjauan pustaka yang memaparkan teori-teori yang mendukung penelitian ini dan mendukung pemecahan masalah serta penelitian terdahulu, kerangka pemikiran, hipotesis penelitian dan ruang lingkup penelitian.

BAB III: METODE PENELITIAN

Pada bab III menjelaskan tentang karakteristik penelitian, alat pengumpulan data, populasi dan sampel, dan teknik analisis data yang digunakan dalam penelitian.

BAB IV: HASIL PENELITIAN DAN PEMBAHASAN

Pada bab IV akan dijelaskan mengenai hasil dari penelitian secara statistik dan manajemen.

BAB V: KESIMPULAN DAN SARAN

Pada bab V akan ditarik kesimpulan dari penelitian yang telah dilakukan dan juga pemberian saran.