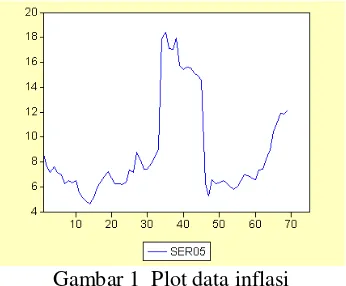

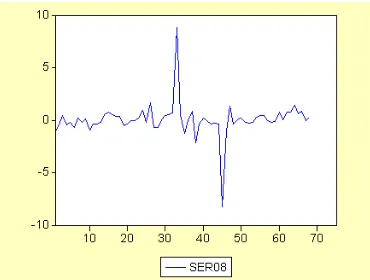

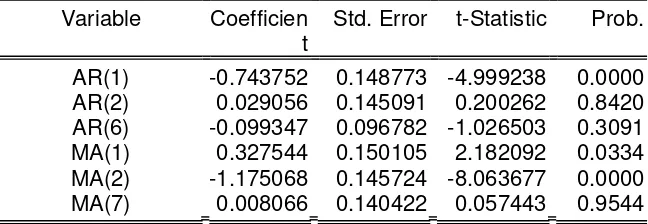

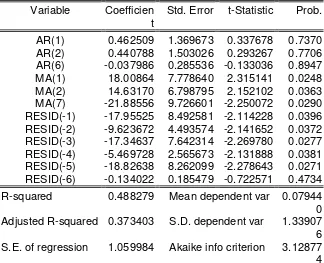

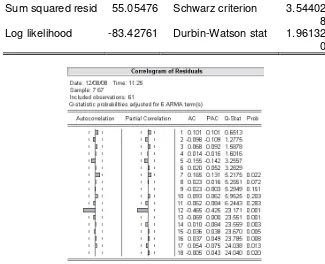

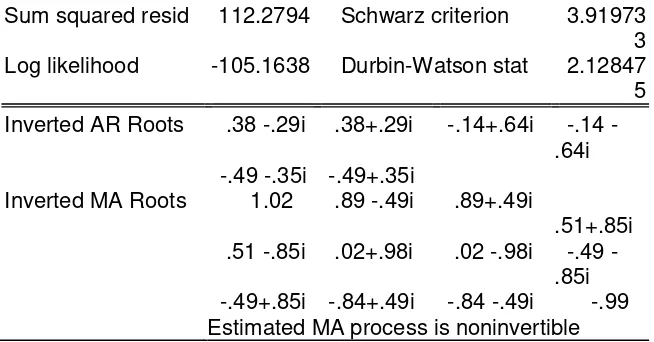

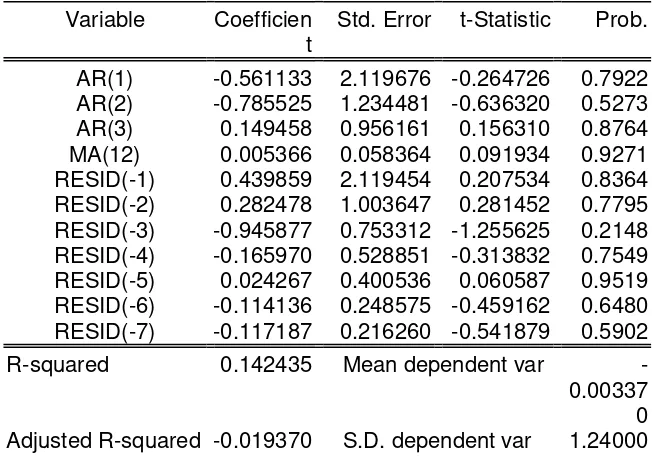

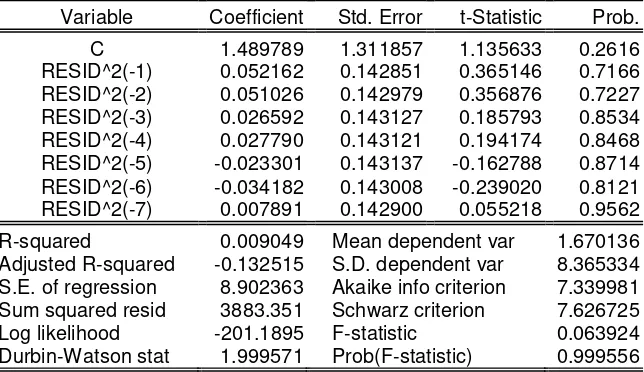

Pemodelan volatilitas dapat dilakukan ketika terjadi heteroskedastisitas. Model Autoregressive Conditional Heteroscedastic (ARCH) dan model Generalized Autoregressive Conditional Heteroscedasticity (GARCH) digunakan dalam generalisasi asumsi heteroskedast

Teks penuh

Gambar

Dokumen terkait

Untuk penelitian selanjutnya dapat diuji hubungan antara antara variabel pengungkapan sukarela, manajemen laba, dan cost of equity capital pada perusahaan-perusahaan

pengendalian dan monitoring terhadap pelaksanaan penetapan subyek dan obyek tanah, ganti kerugian tanah kelebihan maksimum dan tanah absentee.. Pembinaan penetapan subyek

Upaya Hukum Kasasi terhadap Ganti Kerugian dalam pembangunan Pelebaran Jalan Kampung Tambaklorok, Kota Semarang merupakan upaya hukum yang pertama dan terakhir

Pada umumnya perairan pantai di Kabupaten Pontianak yang disurvai rata-rata memiliki sumber air yang cukup menunjang untuk kegiatan budidaya tambak karena lokasinya berdekatan

Hasil penelitian tersebut menunjukkan bahwa pembelajaran matematika dengan menggunakan internet menarik minat belajar matematika siswa karena, selain tampilan website yang

Pada saat peneliti menemukan kata-kata yang mencerminkan tradisi dan mitos masyarakat Jawa, peneliti berasumsi bahwa kumpulan cerpen Nyanyian Kesetiaan karya Miftah Fadhli

Adalah keadaan ketika pasar dalam kondisi yang tidak normal/atau tidak menentu. Pada situasi ini spread akan didasarkan pada kondisi pergerakan harga sebagaimana

Dalam ranah hukum perdata khususnya pada bidang kewarisan, Syahrizal 19 telah memberikan catatan refleksi atas integrasi hukum adat dengan hukum Islam. Menurutnya studi mendalam