PENERAPAN PERENCANAAN PAJAK PENGHASILAN PASAL 21

SEBAGAI UPAYA LEGAL UNTUK MENCAPAI EFISIENSI

PAJAK PERUSAHAAN

(Studi Kasus Pada CV. YUNIKA)Firman Ramadhan, Syafi’i, Widya Susanti

Prodi Akuntansi Fakultas Ekonomi Universitas Bhayangkara Surabaya firman.ramadhan106@gmail.com

ABSTRAK

Penelitian ini bertujuan untuk membandingkan jumlah pajak yang harus dibayar perusahaan antara metode yang saat ini digunakan perusahaan dengan metode Gross Up

dan mengetahui dampak yang dihasilkan oleh penerapan metode Gross Up untuk menghitung PPh pasal 21 karyawan terhadap jumlah pajak yang harus dibayar oleh perusahaan sebagai upaya untuk mencapai efisiensi pajak perusahaan. Metode penulisan ini menggunakan metode kualitatif deskriptif. Hasil penelitian ini menunjukkan bahwa menggukan metode Net laba bersih yang diterima perusahaan lebih besar dari pada metode Gross up. Tetapi untuk pembayaran pajak perusahaan, menggunakan metode

Gross up lebih efisien dari pada metode net.

Kunci : Peraturan, Pajak Penghasilan, Laba Rugi

ABSTRACT

This study aimed to compare the amount of taxes to be paid by the company between the methods currently used by the company with the method of Gross Up and determine the impact generated by the application of methods Gross Up for calculating income tax article 21 employees to the amount of taxes to be paid by the company in an effort to achieve company tax efficiency . This writing method using descriptive qualitative method . The results of this study indicate that the method menggukan Net net profit received by the company is greater than the Gross -up method . But for the payment of corporate tax , using the method of Gross -up more efficient than the method of the net .

Keywords: Regulation, Income Tax, Profit and Loss

PENDAHULUAN

(BPHTB).Diantara pendapatan pajak tersebut di atas, Pajak Penghasilan (PPh) Pasal 21 merupakan salah satu pajak yang paling sering berhubungan langsung dengan masyarakat, khususnya para pegawai.

Dalam banyak perusahaan, PPh pasal 21 pegawai di tanggung oleh perusahaan. Metode ini disebut dengan Net Method. Dengan metode ini PPh pasal 21 karyawan dibayar oleh perusahaan sehingga Take Home Pay yang di peroleh karyawan adalah gaji bersih yang sudah dipotong pajak. Perusahaan yang menggunakan metode ini akan terkena koreksi fiskal positif, karena adanya perbedaan biaya fiskal dan biaya komersial. Beban PPh pasal 21 karyawan yang ditanggung perusahaan bukan merupakan biaya yang boleh dikurangkan untuk mengetahui penghasilan netto perusahaan, sehinnga pada akhirnya harus dimasukkan lagi kedalam penghasilan perusahaan. Metode Gross Up adalah metode dimana perusahaan memberikan tunjangan pajak yang besarnya sesuai dengan PPh pasal 21 yang dipotong dari karyawan. Dengan metode ini pegawai akan mendapoatkan Take Home Pay yang lebih besar karena gaji yang diperoleh masih ditambah dengan tunjangan pajak. Pegawai juga tidak lagi membayar PPh pasal21 yang terulang karena jumlah tunjangan pajak yang diperoleh besarmya sama dengan PPh 21 terutang. Bagi perusahaan, pemberian tunjangan ini akan menghindarkan perusahaan dari koreksi fiskal positif. Karena tunjangan yang diberikan dalam bentuk uang merupakan salah satu biaya yang boleh dikurangkan untuk mengetahui penghasilan netto perusahaan. Dengan begitu penhasilan kena pajak perusahaan akan lebih kecil dan akan mengakibatkan pajak yang harus dibayarkan perusahaan menjadi lebih kecil.

Pajak

Nurmantu (2005:1) adalah: “Pajak adalah iuran rakyat kepada kas negara (peralihan kekayaan dari sektor partikelir ke sektor pemerintahan) berdasar undang-undang (dapat dipaksakan) yang langsung dapat ditunjuk dan yang digunakan untuk membiayai pengeluaran umum”. Selain itu Suandy (2011:10) menjelaskan ciri-ciri yang melekat dalam pengertian pajak adalah sebagai berikut:

1. Pajak peralihan kekayaan dari orang/badan ke pemerintah.

3. Dalam pembayaran pajak tidak dapat ditunjukkan adanya kontraprestasi langsung secara individual yang diberikan oleh pemerintah.

4. Pajak dipungut oleh Negara baik oleh pemerintah pusat maupun pemerintah daerah. 5. Pajak diperuntukkan bagi pengeluaran-pengeluaran pemerintah, yang bila dari pemasukannya masih dapat surplus, dipergunakan untuk membiayai public investment.

6. Pajak dapat digunakan sebagai alat untuk mencapai tujuan tertentu dari pemerintah. 7. Pajak dapat dipungut secara langsung atau tidak langsung.

Perencaaan Pajak

Setiap wajib pajak cenderung untuk menghindari pajak atau meminimalkan jumlah pajak yang terutang. Perencanaan pajak sebagai salah satu fungsi dari manajemen perpajakan sangat mewarnai keseluruhan dari sistem manajemen perpajakan. Perencanaan Pajak merupakan tahap awal dalam menganalisa secara sistematis berbagai alternatif pelaksanaan kewajiban perpajakan, dengan cara mengumpulkan dan meneliti kembali berbagai peraturan perpajakan agar dapat diseleksi berbagai jenis tindakan penghematan pajak yang akan dilakukan. Perencanaan Pajak juga juga dapat berkonotasi positif sebagai perencanaan pemenuhan kewajiban perpajakan secara lengkap, benar, dan tepat waktu sehingga dapat menghindari pemborosan sumber daya secara optimal, dan didalam faktanya Perencanaan Pajak bisa dikatakan sebagai jiwa dari sistem manajemen perpajakan karena Perencanaan Pajak bisa dilakukan sejak berdirinya suatu usaha sampai usaha tersebut dibubarkan.

“Menurut Suandy (2008:9), Perencanaan Pajak umumnya dimulai dengan meyakinkan apakah suatu transaksi tersebut terkena pajak atau tidak. Apabila suatu transaksi tersebut terkena pajak apakah dapat di upayakan agar di kecualikan atau dikurangi jumlah pajaknya, kemudian apakah dapat ditunda atas pembayaran pajak yang dimaksud tesebut. Dan dalam melaksanakan suatu perencanaan pajak, setidaknya ada tiga hal yang harus diperhatikan oleh wajib pajak, yaitu :

b. Secara bisnis masuk akal, karena perencanaan pajak merupakan bagian yang tidak terpisahkan dari perencanaan manajemen secara menyeluruh perusahaan baik jangka panjang maupun jangka pendek. Oleh karena itu , perencanaan pajak yang tidak masuk akal akan memeperlemah perencanaan manajemen itu sendiri.

c. Bukti-bukti pendukungnya memadai. Antara lain mengenai perlakuan akuntansinya

(accounting treatment), faktur (invoice), dan dokumen- dokumen lain yang berhubungan dengan transaksi usaha”.

Pajak Penghasilan

Pengertian pajak penghasilan pasal 21 menurut Waluyo (2008:191) adalah: “Pajak Penghasilan (PPh) Pasal 21 merupakan pajak penghasilan yang dikenakan atas penghasilan berupa gaji, upah, honorium, tunjangan, dan pembayaran lain dengan nama apa pun sehubungan dengan pekerjaan, jasa, atau kegiatan yang dilakukan oleh Wajib Pajak Orang Pribadi dalam negeri.”

METODE PENELITIAN

Jenis dan sumber data yang digunakan dalam penelitian ini adalah: 1. Data Primer, data yang diperoleh secara langsung oleh peneliti dari sumber internal perusahaan, melalaui staf acounting perusahaan yang memiliki wewenang terhadap dokumen dan laporan lengkap perusahaan. 2. Data Sekunder, data yang sudah diolah peneliti, studi kepustakaan, dokumen-dokumen perusahaan dan penelitian sebelumnya serta dari pengetahuan yang dimiliki peneliti.

HASIL PENELITIAN DAN PEMBAHASAN

Perbandingan Pajak Penghasilan Sebelum dan Sesudah Perencanaan Pajak Tabel 1

Perbandingan laporan Laba/Rugi sebelum dan sesudah perencanaan pajak tahun 2015

Keterangan Net Method Gross Up Method

Penjualan Rp 13.750.600.000 Rp 13.750.600.000 HPP Laba kotor perusahaan Rp 1.899.900.000 Rp 1.899.900.000 Biaya-biaya

Berdasarkan Tabel 1, menjelaskan bahwa perhitungan Laba/Rugi PPh pasal 21 menggunakan metode Net menghasilkan laba bersih yang lebih besar dari metode Gross up, tetapi menggunakan metode net perusahaan akan dikenakan koreksi fiskal positif. Analisa Perbandingan Perhitungan Perencanaan Pajak

Agar memperoleh metode yang tepat dalam penghematan PPh pasal 21 terutang bagi CV. YUNIKA, maka penulis akan memperhitungkan:

Dari perhitungan dua metode pemotongan PPh pasal 21, maka dapat ditarik kesimpulan, yaitu:

a. Dengan metode Net, maka gaji karyawan tidak akan dikurangi dengan PPh pasal 21 karena perusahaan yang menanggung PPh pasal 21. PPh pasal 21 yang ditanggung perusahaan tidak boleh dikurangkan dari penghasilan bruto perusahaan dan perusahaan selaku pemotong atau pemungut pajak wajib untuk membayar dan melaporkan ke kantor pajak.

b. Dengan rumus Gross Up, perhitungan PPh pasal 21pada tahun 2015 Rp 4.314.472, namun jumlah tersebut bisa dibiayakan. Sedangkan jumlah PPh pasal 21 yang dibayar ke kas negara adalah sama besarnya dengan tunjangan pajak tersebut. Metode ini, bagi karyawan sesungguhnya tidak berpengaruh terhadap penghasilan yang diterima karyawan. Dikarenakan besarnya tunjangan pajak akan sama dengan besarnya PPh pasal 21 yang terutang. Dari segi komersial, kebijakan perusahaan menerapkan Gross Up akan lebih memberatkan perusahaan atau pemberi kerja. Karena biaya fiskal akan menjadi besar. Namun, pembesaran biaya fiskal akan membuat laba sebelum pajak menjadi kecil, sehingga PPh badan terutangpun akan menjadi lebih kecil pula.

2. Take Home Pay karyawan

Dalam melakukan perencanaan terhadap PPh pasal 21 yang tepat bagi perusahaan, maka perusahaan harus melakukan perhitungan dan perbandingan tingkat take home pay

karyawan berdasarkan 2 metode perhitungan PPh pasal 21. Berikut merupakan perhitungannya:

Tabel 2

Take Home Pay tahun 2015

Keterangan Net Method Gross Up method

Gaji Rp 934.800.000 Rp 934.800.000 Tunjangan Rp 77.900.000 Rp 77.900.000

Tunjangan pajak - Rp 4.314.474

Penghasilan Bruto Rp 1.012.700.000 Rp 1.017.014.474

PPh pasal 21 - Rp 4.314.474

Total take home pay Rp 1.012.700.000 Rp 1.012.700.000 Sumber: Peneliti (2016)

perusahaan masih harus mengeluarkan dana untuk setoran PPh pasal 21 ke kas negara yang menjadi beban perusahaan.Sehingga, dapat disimpulkan metode Gross Upmenjadi alternatif yang terbaik dari lainnya untuk kesejahteraan pegawainya

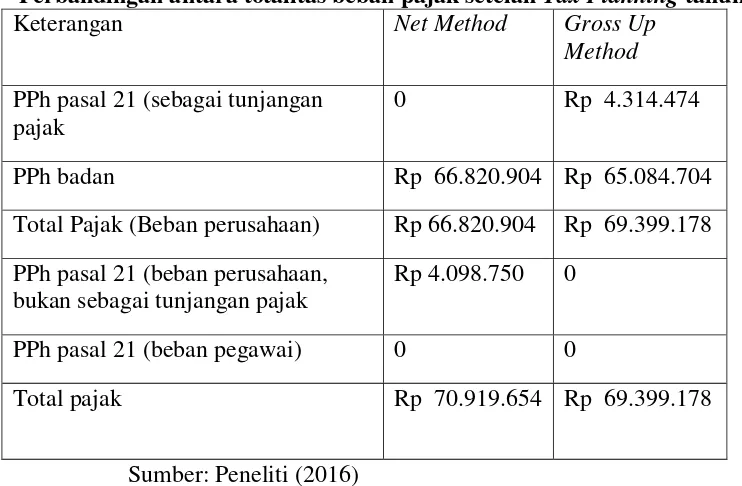

3. Beban Pajak yang Ditanggung Perusahaan. Tabel 3

Perbandingan antara totalitas beban pajak setelah Tax Planning tahun 2015

Keterangan Net Method Gross Up

Method

PPh pasal 21 (sebagai tunjangan pajak

0 Rp 4.314.474

PPh badan Rp 66.820.904 Rp 65.084.704

Total Pajak (Beban perusahaan) Rp 66.820.904 Rp 69.399.178 PPh pasal 21 (beban perusahaan,

bukan sebagai tunjangan pajak

Rp 4.098.750 0

PPh pasal 21 (beban pegawai) 0 0

Total pajak Rp 70.919.654 Rp 69.399.178

Sumber: Peneliti (2016)

Dari Tabel 3, maka secara total, bila diperhitungkan beban pegawai dari PPh pasal 21,metode Gross Up akan memberikan efisiensi pajak yang lebih besar bagi pegawai dan perusahaan. Karena total pajaknya adalah yang terkecil dibandingkan dengan metode Net yaitu sebesar Rp 69.399.178 dan Rp 70.919.654 Jadi dengan menggunakan metode Gross up perusahaan dapat menghemat pembayaran pajak penghasilan perusahaan sebesar Rp 1.520.476. Sehingga, metode gross up dirasa alternatif yang baik dalam menghemat beban pajak yang ditanggung perusahaan.

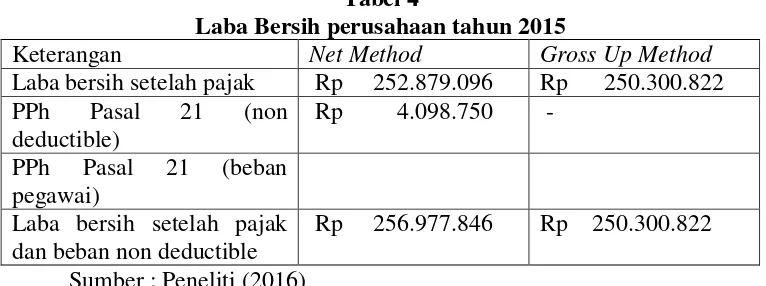

4. Laba Bersih Perusahaan

Tabel 4

Laba Bersih perusahaan tahun 2015

Keterangan Net Method Gross Up Method

Laba bersih setelah pajak Rp 252.879.096 Rp 250.300.822 PPh Pasal 21 (non

deductible)

Rp 4.098.750 - PPh Pasal 21 (beban

pegawai)

Laba bersih setelah pajak dan beban non deductible

Rp 256.977.846 Rp 250.300.822 Sumber : Peneliti (2016)

Bila diperhitungkan beban PPh pasal 21, laba bersih dan beban non deductible perusahaan, penggunaan net methode memberikan laba bersih yang lebih besar bagi perusahaan dibanding dengan Gross Up Method dengan selisih Rp 6.677.024.

SIMPULAN

Berdasarkan hasil analisis dan pembahasan pada bab IV, maka diperoleh beberapa kesimpulan sebagai berikut: Dilihat dari sudut pandang PPh yang harus dipotong/ ditanggung karyawan, metode Gross Up memberikan tunjangan pajak kepada karyawan. Metode ini sesungguhnya tidak memberikan pengaruh kepada karyawan, karena PPh yang dipotong sama besarnya dengan tunjangan pajak yang diberikan kepada karyawan. Untuk metode Gross Up, take home pay karyawan sama dengan metode net sebesar Rp 1.012.700.000.namun dengan metode net perusahaan masih harus mengeluarkan dana untuk setoran PPh pasal 21 ke kas negara yang menjadi beban perusahaan. Jika dilihat dari sudut pandang beban pajak yang harus ditanggung perusahaan, total pajak yang ditanggung dengan menggunakan metode gross up adalah sebesar Rp 69.399.178lebih kecil dibanding metode net sebesar Rp 70.073.812.Sedangkan Untuk laba bersih perusahaan, dalam metode ner methode

SARAN

Berdasarkan beberapa kesimpulan yang telah dikemukakan oleh peneliti, maka terdapat beberapa saran yang diharapkan dapat bermanfaat bagi CV. YUNIKA adalah dalam penerapan Perencanaan Pajak Penghasilan Pasal 21 Perusahaan sebaiknya CV. YUNIKA menggunakan metode Gross Up dikarenakan dapat menekan pembayaran beban pajak seminimal mungkin dibandingkan dengan menggunakan metode net.

DAFTAR PUSTAKA

Mardiasmo. Perpajakan Edisi Revisi 2011. Yogyakarta: Penerbit Andi. 2011.

Peraturan Pemerinta N0. 46 Tahun 2013 tentang Pajak Penghasilan Atas Penghasilan Dari Usaha Yang Diterima Atau Diperoleh Wajib Pajak Yang Memiliki Peredaran Bruto Tertentu terhadap laporan laba rugi perusahaan

PSAK No.1 (Revisi 2009). PT. Remaja Rosdakarya.

Undang-Undang No. 20 Tahun 2008 tentang UMKM (Usaha Mikro, Kecil dan Menengah).