PENGERTIAN COST ACCUMULATION & COST ALLOCATION Oleh: Ade Heryana, SST, MKM

Email: [email protected]

Prodi Kesehatan Masyarakat, Universitas Esa Unggul

COST SYSTEM DAN PRODUCT COST

Cost Accounting system atau Cost system pada suatu organisasi/perusahaan dirancang

untuk menghasilkan data biaya atau menghitung biaya produk (product cost) untuk keperluan

laporan keuangan eksternal. Product cost adalah terbagi atas dua jenis yaitu a) Production cost

(biaya untuk membuat produk atau memberikan jasa); dan b) Nonproduction cost (biaya yang

berhubungan dengan fungsi non produksi seperti penelitian & pengembangan, penjualan, dan

administrasi). Production cost disebut juga Inventoriable cost, sedangkan Nonproduction cost

disebut juga Period Cost.

Production cost terbagi menjadi tiga macam: 1) biaya material langsung; 2) biaya

tenaga kerja langsung; dan 3) biaya overhead. Lihat gambar 1 mengenai skema Product Cost.

Biaya Material Langsung

Material langsung adalah berbagai bahan baku atau material yang secara langsung

berhubungan dengan kegiatan menghasilkan produk/jasa. Biaya material langsung dapat secara

langsung dibebankan terhadap produk/jasa dengan melakukan pengamatan secara fisik.

Misalnya: kasa steril dan obat anestesi untuk layanan bedah, reagen kimia untuk pemeriksaan

laboratorium, brosur untuk kegiatan sosialisasi pencegahan penyakit, dan sebagainya.

Biaya Tenaga Kerja Langsung

Tenaga kerja langsung adalah seluruh tenaga kerja yang secara langsung berhubungan

dengan kegiatan menghasilkan produk/jasa. Sama seperti biaya material langsung, tenaga kerja

langsung juga dapat diobservasi secara kasat mata untuk membebankannya pada biaya produk.

Dalam pelayanan kesehatan, tenaga kerja yang memberikan secara langsung pelayanan kepada

pasien merupakan tenaga kerja langsung. Misalnya perawat IGD, analis kesehatan di

laboratorium klinik, bidan di poli kebidanan, dan sebagainya. Biaya material langsung dan

biaya tenaga kerja langsung jika dijumlahkan akan menjadi Prime Cost. Biaya tenaga kerja

langsung dan biaya overhead jika dijumlahkan akan menjadi Conversion Cost.

Overhead

Seluruh biaya yang tidak termasuk dalam biaya material langsung dan tenaga kerja

langsung dibebankan sebagai biaya overhead. Misalnya biaya depresiasi gedung dan peralatan,

pemeliharaan, gaji supervisor, listrik, pajak bangunan, keamanan gedung, dan sebagainya.

Gambar 1. Klasifikasi Product Cost

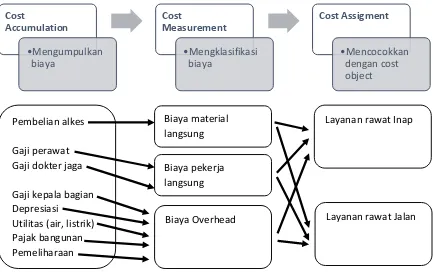

COST ACCUMULATION

Cost system terbentuk dari 3 elemen yaitu 1) Cost accumulation; 2) Cost measurement;

dan 3) Cost assignment. Lihat gamar 1 berikut.

Gambar 2. Cost Accounting System Cost

Accumulation

•Mengumpulkan biaya

Cost

Measurement

•Mengklasifikasi biaya

Cost Assigment

•Mencocokkan dengan cost object

Pembelian alkes

Gaji perawat Gaji dokter jaga

Gaji kepala bagian Depresiasi

Utilitas (air, listrik) Pajak bangunan Pemeliharaan

Biaya material langsung

Biaya pekerja langsung

Biaya Overhead

Layanan rawat Inap

Layanan rawat Jalan Prime Cost

Product Cost

Production Cost/ Inventoriable

Cost

Direct Material Cost

Direct Labor Cost

Overhead Cost

Non Production Cost/ Period Cost

Research & Development

Selling

Administration

Sebagaimana gambar 1 di atas, sistem akuntansi biaya terdiri dari tiga tahap yakni 1)

mengumpulkan biaya (cost accumulation); 2) mengklasifikasikan biaya berdasarkan biaya

material, tenaga kerja, atau overhead (cost measurement); dan 3) mencocokkan dengan cost

object (cost assignment) dalam hal ini adalah jasa layanan rawat inap dan rawat jalan.

Cost accumulation juga merupakan proses pengakuan dan pencatatan biaya. Dalam

proses cost accumulation dibutuhkan dokumen-dokumen yang merupakan sumber transaksi

yang kemudian dicatat pada database keuangan (Hansen, Mowen & Guan, 2009).

Cost measurement dapat dilakukan dengan dua cara yaitu 1) actual costing; dan 2)

normal costing. Pada actual costing seluruh biaya material, tenaga kerja, dan overhead dihitung

berdasarkan biaya aktual. Sedangkan normal costing memperhitungkan biaya material dan

tenaga kerja secara aktual, sementara biaya overhead ditentukan sebelumnya.

Setelah biaya dikumpulkan dan dihitung, tahap selanjutnya adalah menempatkan atau

mencocokkan biaya tersebut dengan unit produk/jasa yang dihasilkan.

Metode Cost Accumulation

Cost accumulation atau costing system terdiri dari 3 metode yaitu:

1. Job Order Costing

Job Order Costing adalah sistem pengumpulan biaya yang digunakan bila

produk/jasa yang dihasilkan berbeda-beda dengan sumberdaya dan alur proses yang

beragam (Lanen, Anderson, & Maher, 2011) atau bila produk/jasa yang dihasilkan bersifat

khusus atau dibuat berdasarkan pesanan khusus (Vanderbeck, 2010). Pengertian “Job” di

sini bukan hanya pekerjaan, tetapi unit dari suatu produk/jasa yang dapat dibedakan dari

produk/jasa lainnya.

Terdapat tujuh langkah dalam akumulasi biaya dengan metode Job Order Costing:

1. Mengidentifikasi jenis pekerjaan yang dipilih sebagai obyek biaya, misalnya:

mengantar petugas home service ke rumah pasien, mempersiapkan medical record, dan

sebagainya;

2. Menghitung biaya langsung, yaitu dengan menambahkan biaya bahan/material

langsung dengan biaya tenaga kerja langsung

a. Bahan/material langsung yaitu bahan/material yang secara langsung berhubungan

dengan pembuatan produk atau pemberian jasa. Data bahan/material langsung bisa

b. Tenaga kerja langsung yaitu pekerja yang secara langsung berhubungan dengan

pembuatan produk atau pemberian jasa. Data tenaga kerja langsung dapat diperoleh

dari catatan jam kerja atau laporan harian pekerja.

3. Menghitung biaya tidak langsung (overhead) yaitu:

a. Menentukan biaya overhead

b. Memilih dasar alokasi biaya tidak langsung (overhead) ke cost object (job/pesanan),

yaitu biaya yang tidak dapat ditelusuri ke job tersebut, misalnya biaya supervisi,

pemeliharaan dan perbaikan. Dasar alokasi biaya tidak langsung ditentukan

berdasarkan sifat biaya, misalnya biaya depresiasi, pemeliharaan dan perbaikan mesin menggunakan “jam mesin” sebagai dasar alokasi. Biaya supervisi dan pendukung pelayanan menggunakan “jam tenaga kerja” sebagai dasar alokasi. c. Menghitung tarif per unit dari setiap dasar alokasi

d. Menghitung biaya tidak langsung yang akan dialokasikan ke obyek biaya

4. Menghitung biaya total job = semua biaya langsung + semua biaya tidak langsung

5. Menghitung unit cost = total biaya / jumlah unit

2. Process Costing, yaitu sistem pengumpulan biaya yang digunakan bila produk/jasa yang

dihasilkan bersifat homogen dengan proses produksi/operasi sama untuk tiap unit produk/jasa. Dalam menghitung biaya proses, faktor ‘proses dalam pengerjaan’ (work-in process atau WIP) harus diperhatikan. Misalnya pada layanan laboratorium, contoh

work-in process adalah sampel atau spesimen yang belum 100% dikerjakan dan belum

diserahkan laporannya ke pasien, pada layanan farmasi contohnya adalah layanan resep

dokter yang masih menunggu kelengkapan obat, pada layanan radiologi contohnya adalah

hasil pemeriksaan yang masih menunggu pembacaan film oleh dokter spesialis radiologi,

dan sebagainya.

Langkah-langkah dalam menghitung biaya proses jika terdapat WIP adalah:

1. Menghitung unit fisik

2. Menghitung unit ekuivalen

3. Menghitung total biaya

4. Menghitung biaya per unit

5. Menghitung pembebanan biaya ke: 1) barang/jasa yang sudah jadi; dan 2) barang/jasa

yang masih dalam proses (WIP)

Dalam metode process costing terdapat biaya tambahan yang timbil yaitu

transferred-in cost atau biaya transfer produk/jasa dari departemen satu ke departemen

Metode process costing merupakan metode akumulasi biaya yang sangat kompleks

terutama pada aplikasinya di perusahaan dengan beragam departemen. Untuk itu

membutuhkan bantuan perhitungan dengan aplikasi komputer atau dengan microsoft

excell worksheet.

3. Operation Costing, yaitu kombinasi job costing dan process costing. Dalam beberapa hal,

terdapat proses produksi/operasional yang menggabungkan antara job order dengan

process. Beberapa perusahaan/organisasi menerapkan metode campuran yang disebut

dengan operation costing.

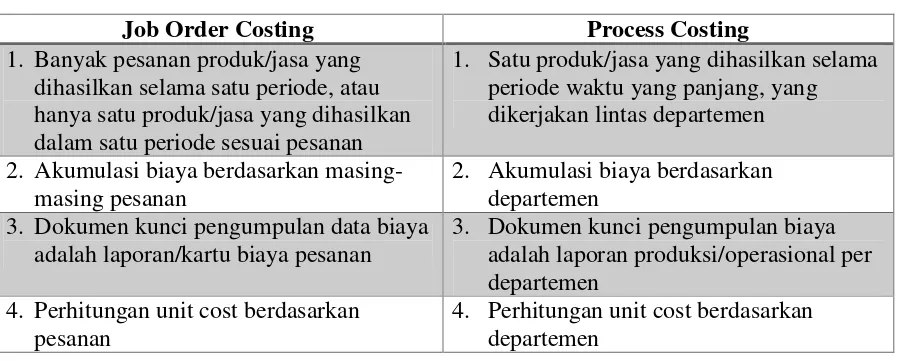

Tabel 1. Perbedaaan Job-Order Costing dengan Process Costing

Job Order Costing Process Costing 1. Banyak pesanan produk/jasa yang

dihasilkan selama satu periode, atau hanya satu produk/jasa yang dihasilkan dalam satu periode sesuai pesanan

1. Satu produk/jasa yang dihasilkan selama periode waktu yang panjang, yang dikerjakan lintas departemen

2. Akumulasi biaya berdasarkan masing-masing pesanan

2. Akumulasi biaya berdasarkan departemen

3. Dokumen kunci pengumpulan data biaya adalah laporan/kartu biaya pesanan

3. Dokumen kunci pengumpulan biaya adalah laporan produksi/operasional per departemen

4. Perhitungan unit cost berdasarkan pesanan

4. Perhitungan unit cost berdasarkan departemen

Tabel 2. Contoh Aplikasi Job Order Costing dan Process Costing pada Industri Kesehatan

Metode Costing Sektor Jasa Sektor Perdagangan

Sektor Manufaktur

Menggunakan Job Order Costing

Audit mutu oleh konsultan mutu pelayanan

kesehatan dan RS Pelatihan Ahli K3

Umum oleh konsultan K3 Jasa perawatan

kulit oleh klinik khusus kulit Jasa pelayanan

rawat jalan di Rumah Sakit

Penjualan obat OTC di apotik Penjualan alat

kesehatan habis pakai di toko Alkes

Penjualan bahan-bahan kimia dan obat di toko kimia berijin

Pembuatan obat-obatan atau herbal/jamu oleh pabrik farmasi Pembuatan bahan

habis pakai oleh pabrik alat kesehatan

Metode Costing Sektor Jasa Sektor Perdagangan

Sektor Manufaktur

Menggunakan Process Costing

Jasa sirkumsisi (Sunat) oleh klinik sunat

Jasa Amdal oleh konsultan Kesehatan Lingkungan

Penjualan mesin produksi obat khusus/tertentu oleh distributor mesin produksi Penjualan unit

MRI oleh distributor alat kesehatan

Pembuatan unit sterilisasi alat medis oleh pabrik alkes

COST ALLOCATION

Setiap perusahaan terdiri dari dua departemen utama yaitu operasional dan pendukung.

Cost allocation atau alokasi biaya adalah metode membebankan biaya tetap atau biaya tidak

langsung dari unit pendukung ke unit pelayanan/operasional. Pada pelayanan kesehatan,

contoh unit pendukung adalah departemen IT, SDM, Litbang, Keuangan, dan Pemasaran. Unit

operasional pada pelayanan kesehatan misalnya pelayanan rawat jalan, rawat inap, IGD,

farmasi, dan sebagainya.

Saat mengalokasikan biaya departemen pendukung ke departemen operasional,

terdapat dua hal yang harus diperhatikan (Horngren, Datar & Rajan, 2015):

a. Apakah sebaiknya biaya tetap dari departmen pendukung dialokasikan ke departemen

operasional?

b. Jika harus dialokasi, apakah biaya variabel dan tetap dialokasikan dengan metode yang

sama?

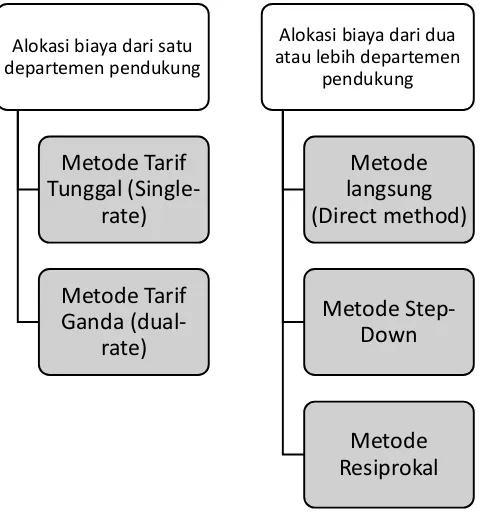

Terdapat dua jenis kondisi alokasi biaya tetap, yakni 1) Alokasi biaya dari satu

departemen pendukung, dengan metode tarif tunggal atau tarif ganda; dan 2) Alokasi biaya dari

dua atau lebih departemen pendukung, dengan metode langsung, step-down, dan resiprokal.

Gambar 3. Metode Alokasi Biaya

Alokasi Biaya Satu Departemen Pendukung

Sebagaimana terlihat pada gambar 3, terdapat dua metode alokasi biaya dari satu

departemen pendukung yaitu sigle-rate dan dual-rate.

1. Metode single-rate

Pada metode single-rate, alokasi biaya tidak membedakan antara biaya tetap dan

variabel, yaitu mengalokasikan biaya departemen pendukung dari setiap kumpulan biaya

(cost pool) ke cost object dari departemen operasional, dengan rate per unit yang sama.

Metode ini memiliki keunggulan: 1) murah untuk diterapkan; dan 2) dapat

mengendalikan operasional bagi departemen yang menggunakan. Kekurangannya adalah

dapat menyebabkan manajer departemen operasional membuat keputusan yang tidak

optimal karena mementingkan departemennya saja.

2. Metode dual-rate

Sementara pada metode dual-rate, alokasi biaya dibedakan antara biaya tetap dan

variabel, yaitu mengalokasikan biaya tetap dan variabel departemen pendukung dari

masing-masing kumpulan biaya (cost pool) ke cost object dari departemen operasional,

dengan rate per unit yang berbeda.

Keunggulan metode dual-rate adalah 1) dapat mendorong manajemer departemen

untuk mengambil keputusan yang menguntungkan bukan hanya departemennya tetapi juga

perusahaan secara keseluruhan; dan 2) membantu departemen operasional dalam Alokasi biaya dari satu

departemen pendukung

Metode Tarif Tunggal

(Single-rate)

Metode Tarif Ganda

(dual-rate)

Alokasi biaya dari dua atau lebih departemen

pendukung

Metode langsung (Direct method)

Metode Step-Down

perencanaan jangka pendek dan jangka panjang karena dapat mengetahui alokasi biaya

pada masa yang akan datang. Kekurangannya adalah 1) membutuhkan identifikasi yang

tepat antara biaya variabel dan biaya tetap yang sebenarnya agak sulit; dan 2) tidak

menggambarkan biaya tetap departemen pendukung yang sebenarnya karena dasar

pengalokasian menggunakan biaya teranggarkan, bukan biaya aktual.

Alokasi Biaya Dua Departemen Pendukung atau Lebih

1. Metode Langsung (Direct Method)

Metode ini hanya mengalokasikan biaya dari departemen pendukung ke

departemen operasional, atau metode ini tidak mengalokasikan biaya departemen

pendukung departemen pendukung lain.

2. Metode Sted-Down

Disebut juga sequential allocation method yaitu metode yang mengalokasikan

biaya departemen pendukung ke departemen operasional dan departemen pendukung

lainnya dengan cara berurutan (sequential).

3. Metode Resiprokal

Merupakan metode yang mengalokasikan biaya departemen pendukung ke

departemen operasional yang mengakui...

KEPUSTAKAAN

Hansen, Don R, Maryanne M. Mowen, dan Liming Guan. 2009. Cost Management Accounting

and Control, OH: South-Western Cengage Learning

Lanen, William N., Shannon W. Anderson, dan Michael W. Maher. 2011. Fundamentals of

Cost Accounting. New York: McGraw-Hill Irwin

Lestari, Wiwik, dan Dhyka Bagus Permana. 2017. Akuntansi Biaya Dalam Perspektif

Manajerial. Jakarta: Rajawali Pers

Vanderbeck, Edward J. 2010. Principles of Cost Accounting, OH: South-Western Cengage

Learning