Jurnal Administrasi Bisnis (JAB)|Vol. 59 No. 1 Juni 2018| administrasibisnis.studentjournal.ub.ac.id

74

PENGGUNAAN

F ORWARD CONTRACT HEDGING

UNTUK MENURUNKAN

RISIKO EKSPOSUR TRANSAKSI

(Studi Pada Pt. Unilever Indonesia, Tbk)

Rully Herlinasari Raden Rustam Hidayat

Nila Firdausi Nuzula

Fakultas Ilmu Administrasi Universitas Brawijaya

Malang

Email : [email protected]

ABSTRACT

Foreign exchange exposure is a risk that will be faced by any company who transact internationally, both import or export. Transaction exposure, part of foreign exchange exposure, arises when the future cash flow of the firm is affected by exchange rate fluctuation. Fluctuation in exchange rate occurs over time, resulting in uncertainty over the amount of future cash flow. This study seeks to know the benefit of forward contract hedging implementation to reduce transaction exposure risk at PT. Unilever Indonesia, Tbk. This research is a descriptive research with case study approach. The required data for this study are the annual report of PT. Unilever Indonesia, Tbk year 2015, PT. Unilever Indonesia’s forward contract year 2016, historical data of exchange rate fluctuation during 2015 and historical data of exchange rate fluctuation from January to March 2016. Those data were obtained from PT. Unilever Indonesia’s official website www.unilever.co.id and Bank of Indonesia’s official website at www.bi.co.id. The result of the study, in this known that forward contract hedging on USD giving 27,37% forward discount on JP Morgan’s USD contract and 30,65% forward discount on The Hongkong and Shanghai Banking Corporation USD contract. JP Morgan Chase’s EUR contract provide 24,88% forward premium.

Keywords : Foreign Exchange Exposure, Forward Contract Hedging, Forward Discount

ABSTRAK

Eksposur valuta asing merupakan risiko yang akan dihadapi oleh setiap perusahaan yang melakukan transaksi internasional, baik impor maupun ekspor. Eksposur transaksi, salah satu bentuk dari eksposur valuta asing, muncul ketika arus kas masa depan perusahaan dipengaruhi oleh fluktuasi nilai tukar. Fluktuasi nilai tukar terjadi sepanjang waktu, sehingga perusahaan mengalami ketidak pastian atas jumlah arus kas masa depannya. Penelitian ini berusaha untuk mengetahui manfaat penerapan forward contract hedging dalam menurunkan risiko eksposur transaksi PT. Unilever Indonesia. Penelitian ini merupakan penelitian deskriptif dengan pendekatan studi kasus. Data yang diperlukan antara lain, laporan tahunan PT. Unilever Indonesia, Tbk tahun 2015, data forward contract perusahaan tahun 2016, data historis kurs trnasaksi Bank Indonesia sepanjang tahun 2015, dan data historis kurs transaksi Bank Indonesia bulan Januari – Maret 2016. Data tersebut diperoleh dari www.unileverindonesia.co.id dan www.bi.go.id. Hasil penelitian menunjukkan diketahui bahwa forward contract hedging pada mata uang USD menghasilkan discount forward, yaitu sebesar 27,37% pada kontrak JP Morgan Chase dan 30,65% pada kontrak Hongkong and Shanghai Banking Corporation, sedangkan forward contract hedging pada mata uang EUR menghasilkan premi forward yaitu sebesar 24,88%.

Jurnal Administrasi Bisnis (JAB)|Vol. 59 No. 1 Juni 2018| administrasibisnis.studentjournal.ub.ac.id

75

1. PENDAHULUAN

Risiko eksposur transaksi merupakan risiko tidak murni, karena terdapat kemungkinan perubahan nilai tukar di masa depan akan memberikan hasil yang menguntungkan atau merugikan bagi perusahaan. Eksposur transaksi perusahaan multinasional timbul karena arus kas masa depan perusahaan dipengaruhi oleh fluktuasi nilai tukar. Hutang dan piutang perusahaan multinasional banyak didenominasi dalam valuta asing akibat transaksi berskala internasional. Hutang dan piutang atas transaksi yang telah terjadi akan dibayarkan dan diterima perusahaan di masa yang akan datang di mana fluktuasi nilai tukar terjadi sepanjang waktu, sehingga perusahaan dihadapkan pada ketidakpastian atas jumlah penerimaan atau pembayaran di masa yang akan datang.

Salah satu strategi yang diterapkan perusahaan untuk mengurangi ketidakpastian arus kas di masa depan adalah dengan melakukan hedging. Hedging merupakan strategi penanganan risiko oleh perusahaan, dimana risiko tersebut muncul akibat perubahan nilai kurs di masa depan dengan cara memperoleh suatu arus kas, aset, atau kontrak yang nilainya dapat naik atau turun dan melakukan offset dengan suatu penurunan (atau kenaikan) dari suatu posisi yang sudah ada. Banyak alternatif hedging yang dapat dilakukan oleh perusahaan, yaitu dengan menggunakan forward contract, futures contract, option contract, maupun money market. Forward contract hedging merupakan alternatif hedging yang banyak dipilih oleh perusahaan-perusahaan besar. Forward contract merupakan perjanjian antara dua pihak untuk menjual atau membeli suatu aset pada tanggal tertentu di masa yang akan datang dengan harga yang telah disepakati sebelumnya.

Hedging dengan menggunakan forward contract atau forward contract hedging paling banyak dimanfaatkan oleh perusahaan. Hal ini dikarenakan forward contract lebih fleksibel, sehingga kontrak yang dbuat dapat disesuaikan dengan kebutuhan masing-masing perusahaan. Forward contract hedging dilakukan dengan cara perusahaan mengadakan perjanjian dengan bank komersial untuk menukarkan sejumlah mata uang tertentu pada nilai tukar tertentu (disebut kurs forward) pada tanggal tertentu yang telah disepakati sebelumnya. Melalui forward contract hedging,

perusahaan mampu mengunci nilai tukar di masa depan untuk menghindari pergerakan kurs yang merugikan.

PT. Unilever Indonesia, Tbk merupakan sebuah perusahaan yang melakukan transaksi secara internasional sebagai penyedia produk home and personal care, serta food and refreshment. PT. Unilever Indonesia, Tbk merupakan salah satu anak perusahaan Unilever NV yang berkedudukan di Belanda. Tidak semua produk perusahaan diproduksi di Indonesia, sehingga untuk memperoleh produk-produk yang diproduk-produksi anak perusahaan lain (di luar Indonesia) perusahaan harus mengimpor dari anak perusahaan yang bersangkutan dalam bentuk barang jadi. Tidak hanya itu, setiap tahun perusahaan harus dapat menjaga jumlah pasokan bahan mentah untuk kebutuhan produksi yang sebagian besar merupakan komoditas yang diperdagangkan secara global, sehingga harga komoditas-komoditas tersebut sangat terpengaruh oleh fluktuasi nilai tukar. Menurut catatan atas laporan keuangan PT. Unilever Indonesia, Tbk tahun 2015, penjualan ke luar negeri perusahaan tercatat sebesar Rp 1.858.133.000.000, nilai tersebut setara dengan 4,83% dari total penjualan PT. Unilever Indonesia, Tbk. Perusahaan melakukan pembelian bahan baku dan barang jadi dari pihak berelasi (luar negeri) sebesar Rp 939.850.000.000 atau setara dengan 5.96% dari total pembelian bahan baku dan barang jadi. Berdasarkan data tersebut diketahui bahwa perusahaan terekspos terhadap eksposur transaksi akibat transaksi penjualan dan pembelian yang dinyatakan dalam valuta asing, sehingga perusahaan memerlukan upaya manajemen ririko untuk melindungi perusahaan dari risiko eksposur transaksi. Upaya perusahaan untuk menurunkan risiko eksposur transaksi adalah dengan melakukan forward contract hedging, Forward contract hedging ini bertujuan untuk melindungi kewajiban dalam mata uang asing perusahaan. Perjanjian forward contract dilakukan perusahaan dengan beberapa bank yang ada di Indonesia, yaitu JP Morghan Chase, The Hongkong and Shanghai Banking Corporation, Ltd.(HSBC), dan BNP Paribas Indonesia. Hedging PT. Unilever Indonesia, Tbk dilakukan pada mata uang Dolar Amerika (USD) dan Euro (EUR).

Jurnal Administrasi Bisnis (JAB)|Vol. 59 No. 1 Juni 2018| administrasibisnis.studentjournal.ub.ac.id

76 pembayaran kurs spot Rupiah terhadap mata uang

asing yang bersangkutan melemah secara signifikan menjadi lebih besar dari kurs forward, perusahaan akan memperoleh manfaat dari hedging. Namun dalam praktiknya, forward contract hedging tidak selalu menguntungkan. Banyak faktor yang mempengaruhi perubahan nilai tukar, terutama faktor eksternal perusahan yang sulit dikontrol oleh perusahaan, seperti kondisi ekonomi dalam negeri yang dipengaruhi tingkat inflasi, tingkat bunga, tingkat pendapatan, dan pengawasan pemerintah. Pada saat kondisi ekonomi dalam negeri membaik, maka nilai tukar Rupiah akan menguat terhadap mata uang asing. Kondisi tersebut akan berdampak pada kerugian bagi perusahaan-perusahaan yang telah melakukan hedging atas kewajibannya,

2. KAJIAN PUSTAKA

2.1. Manajemen Risiko

Risiko akan selalu ada berdampingan dengan setiap kegiatan aktivitas yang dilakukan, baik individu maupun organisasi. Dapat dikatakan risiko merupakan bagian yang tidak dapat dipisahkan dari kehidupan. Risiko tidak dapat dihilangkan, tapi dapat dikendalikan melalui manajemen risiko.

“Manajemen risiko merupakan suatu usaha untuk

mengetahui, menganalisis serta mengendalikan risiko dalam setiap kegiatan perusahaan dengan tujuan untuk memperoleh efektifits dan efisiensi

yang lebih tinggi” (Darmawi, 2014:17). Melalui

manajemen risiko, risiko yang dihadapi perusahaan akan dikelola sedemikian rupa sehingga tidak berkembang ke arah yang tidak diinginkan dan menurunkan kemungkinan kerugian dengan merumuskan strategi kebijakan yang tepat.

2.2. Pasar Valuta Asing

Pengertian Pasar Valuta Asing

Pasar valuta asing (foreign exchange market) adalah suatu mekanisme di mana mata uang satu ditukar terhadap mata uang lainnya (Joesoef, 2008:9). Sartono (2012:65) mengatakan bahwa

“Pasar valuta asing atau foreign exchange market tidak lain adalah suatu jaringan yang menghubungkan antara pusat-pusat perdagangan valuta asing dunia, dan penyediaan struktur

institusional serta fisik”. “Pasar valuta asing

menyediakan struktur fisik dan institusional di mana uang dari salah satu negara ditukarkan dengan mata uang negara lain, kurs/nilai diantara mata uang

ditentukan, dan transaksi valuta asing secara fisik

diselesaikan” (Eiteman et al, 2010:162).

Fungsi Pasar Valuta Asing

Eiteman et al (2010:163) menjelaskan fungsi pasar valuta asing adalah sebagai berikut:

a. Transfer dari daya beli diperlukan karena perdagangan internasional serta transaksi modal biasanya melibatkan pihak-pihak yang tinggal di negara-negara dengan mata uang nasional yang berbeda.

b. Karena pergerakan barang antarnegara membutuhkan waktu, persediaan yang sedang dalam perjalanan harus dibiayai.

c. Pasar valuta asing menyediakan berbagai fasilitas

“hedging” untuk mentransfer risiko valuta asing kepada pihak lain yang bersedia menanggung risiko tersebut.

Jenis-Jenis Transaksi dalam Pasar Valuta Asing

Transaksi dalam valuta asing dapat dilakukan atas basis spot, forward, atau swap. Transaksi spot menuntut penyerahan valuta asing yang hampir seketika. Transaksi forward menuntut penyerahan valuta asing pada suatu tanggal di masa depan, baik

atas dasar “outright” atau melalui suatu kontrak

“future”. Transaksi swap merupakan pertukaran secara simultan dari suatu mata uang ke mata uang lain (Eiteman et al, 2010:167).

2.3. Kurs Spot dan Kurs Forward

Kurs spot adalah harga dari transaksi jual-beli valuta asing yang penyerahan dananya dilakukan segera setelah kontrak dibuat atau maksimum dua hari kerja setelah kontrak dibuat sedangkan Kurs forward adalah harga dari transaksi jual-beli valuta asing yang penyerahan dananya dilakukan lebih dari dua hari kerja (misal satu minggu, 30 hari, 90 hari, 180 hari, dan setertusnya) setelah kontrak dibuat (Joesoef, 2008: 30-31).

2.4. Eksposur Valuta Asing

Pengertian Eksposur Valuta Asing

Eiteman et al (2010:230) menyatakan bahwa

“Eksposur valuta asing merupakan ukuran dari

potensi perubahan profitabilitas, arus kas bersih, dan nilai pasar perusahaan, karena adanya perubahan

dalam nilai tukar”. Sangat penting bagi perusahaan

Jurnal Administrasi Bisnis (JAB)|Vol. 59 No. 1 Juni 2018| administrasibisnis.studentjournal.ub.ac.id

77 perusahaan, sehingga dapat melakukan langkah

manajemen risiko untuk mengurangi atau bahkan menghilangkan eksposur tersebut.

Macam Eksposur Valuta Asing

a. Eksposur Transaksi

Tingginya frekuensi suatu perusahaan melakukan transaksi ekspor dan impor mengakibatkan perusahaan tersebut semakin terekspos akan eksposur transaksi. Penerimaan dan pembayaran kewajiban dinyatakan dalam valuta asing, sehingga sedikit saja perubahan nilai tukar akan sangat mempengaruhi keuntungan atau kerugian perusahaan. Hal ini dikarenakan penerimaan atau pembayaran dilakukan di waktu yang berbeda dari saat transaksi dilakukan, sehingga jumlah yang akan diterima atau dibayarkan ditentukan oleh nilai tukar pada saat jatuh tempo. “Eksposur transaksi terjadi saat perusahaan melakukan transaksi dalam mata uang asing. Eksposur ini terjadi karena fluktuasi nilai tukar mata uang asing antara waktu dibuatnya komitmen dan

waktu pembayaran komitmen tersebut” (Ball et al, 2014:305).

b. Eksposur Translasi

Sebuah perusahaan multinasional yang memiliki banyak anak perusahaan harus membuat laporan keuangan konsolidasi untuk mengetahui kondisi keuangan perusahaan secara keseluruhan. Umumnya mata uang yang digunakan antara perusahaan induk dan anak-anak perusahaannya berbeda. Permasalahan muncul ketika laporan keuangan anak perusahaan yang menggunakan mata uang lokal harus dikonversikan menyesuaikan mata uang yang digunakan perusahaan induk untuk kepentingan konsolidasi laporan keuangan. “Since exchange rate change over time, the translation of the subsidiary’s financial statement into a different currency is affected by exchange rate movements” (Madura, 2011:357).

c. Eksposur Ekonomi

Fluktuasi nilai tukar juga mempengaruhi nilai sekarang perusahaan. “Eksposur ekonomi mengukur perubahan dalam nilai sekarang perusahaan yang diakibatkan oleh setiap perubahan dalam arus kas operasional masa depan perusahaan yang disebabkan oleh perubahan yang

tidak diharapkan dalam nilai tukar” (Eiteman et al, 2010:230). Madura (2011:350) menyatakan

bahwa eksposur ekonomi menunjukkan seberapa besar nilai sekarang dari arus kas masa depan perusahaan terpengaruh oleh fluktuasi nilai tukar.

Hady (2012:172) mengatakan bahwa, “Economic exposure (E/OE) diartikan sebagai suatu pengaruh dari fluktuasi forex rate atau kurs valas terhadap present value dari future cash flow suatu

perusahaan”.

2.5. Kontrak Currency Futures

Kontrak currency futures merupakan salah satu jenis dari kontrak futures di mana komoditas yang diperdagangkan adalah valuta asing. Kontrak currency futures adalah kontrak futures yang memperjual-belikan valuta asing. “Futures valuta asing bekerja dengan cara yang sama seperti futures lainnya, namun dalam hal ini, komoditasnya adalah

Euro, pound Inggris, atau mata uang asing lainnya”

(Keown et al, 2012:339). “Suatu kontrak futures valuta asing merupakan sebuah alternatif dari kontrak forward yang menuntut penyerahan suatu jumlah valuta asing standar di masa depan dengan waktu, tempat, dan harga yang sudah ditentukan” (Eiteman et al, 2010:190). Kontrak currency futures memiliki beberapa kelebihan. Kelebihan tersebut di antaranya adalah adanya daily settlement, ukuran kontrak yang kecil, kebebasan pemegang kontrak untuk melikuidasi kontrak kapan saja, dan adanya bursa yang terorganisir. Kelebihan-kelebihan tersebut yang mendorong perusahaan untuk memanfaat kontrak currency futures.

2.6. Kontrak Forward

Kontrak forward dalam istilah disebut

kontrak serah. “Kontrak forward adalah perjanjian antara perusahaan dengan bank komersial untuk menukarkan sejumlah mata uang tertentu pada nilai tukar tertentu (disebut forward rate) pada tanggal

tertentu di masa yang akan datang” (Madura, 2011:135). “It is an agreement to buy or sell an asset at a certain future time for a certain price” (Hull,

2009:3). “Tujuan perusahaan menggunakan kontrak

forward adalah untuk mengunci nilai tukar di masa depan sebagai antisipasi atas kebutuhan kas dan penerimaan dalam mata uang asing di masa yang

Jurnal Administrasi Bisnis (JAB)|Vol. 59 No. 1 Juni 2018| administrasibisnis.studentjournal.ub.ac.id

78

2.7. Kontrak Currency Option

Kontrak currency option dapat dikatakan sebagai penggabungan kedua kontrak sebelumnya.

“Currency options provide the right not the obligation to purchase or sell currencies at specified price” (Madura, 2011:150). Perbedaan antara kontrak currency option dengan kontrak forward dan kontrak currency futures adalah jika pemilik kontrak forward dan kontrak currency futures diwajibkan untuk mengeksekusi kontraknya pada saat jatuh tempo, maka pada kontrak currency option pemilik kontrak memiliki hak untuk mengeksekusi kontraknya atau tidak pada saat jatuh tempo kontrak.

“Dalam perdagangan option, buyer opsi memiliki hak untuk membeli (call option) dan hak untuk menjual (put option). Karena yang dimiliki bersifat hak, maka hak tersebut dapat dilaksanakan atau tidak

dilaksanakan” (Samsul, 2010:249). Oleh karena itu,

kontrak currency option disebut merupakan penyempurnaan dari kontrak currency futures dan kontrak forward.

2.8. Hedging

Pengertian Hedging

Hedging adalah mengambil suatu posisi, memperoleh suatu arus kas, aset, atau kontrak (termasuk kontrak forward) yang akan naik (atau turun) nilainya dan meng-offsetnya dengan suatu penurunan (atau kenaikan) nilai dari suatu posisi

yang sudah ada” (Eitemanet al, 2010:232).

Alasan Melakukan Hedging

a. Para pemegang saham jauh lebih mampu mendiversifikasikan risiko mata uang daripada manajemen perusahaan.

b. Seperti dikemukakan sebelumnya, manajemen risiko mata uang tidak meningkatkan arus kas yang diharapkan dari perusahaan.

c. Manajemen sering melakukan aktivitas hedging yang menguntungkan manajemen dengan mengorbankan para pemegang saham.

d. Para manajer tidak dapat menebak pasar.

e. Motivasi manajemen untuk mengurangi variabilitas sering kali didorong oleh alasan-alasan akuntansi.

f. Para ahli teori pasar yang efisien percaya bahwa

para investor dapat melihat menerobos”tirai

akuntansi (accounting veil)” itu dan oleh sebab itu mereka telah memasukkan pengaruh valuta asing

sebagai faktor ke dalam penilaian pasar suatu perusahaan (Eiteman et al, 2010:233).

Jenis-jenis Hedging a. Futures Contract Hedge

Futures contract hedge dapat dilakukan dengan membeli kontrak currency futures atau dengan menjual kontrak currency futures. Pilihan untuk membeli tu menjual kontrak currency futures tergantung pada kebutuhan masing-masing perusahaan. Membeli kontrak currency futures biasa dilakukan oleh perusahaan yang memiliki hutang yang dinyatakan dalam mata uang asing. Sebaliknya, bagi perusahaan yang memiliki piutang dalam mata uang asing, umumnya menjual kontrak currency futures.

b. Forward Contract Hedge

Keputusan melakukan hedging dengan menggunakan kontrak forward banyak dilakukan oleh perusahaan-perusahaan besar. “Forward hedge melibatkan sebuah transaksi sederhana yaitu perusahaan menjual secara forward piutangnya dalam mata uang asing untuk ditukar ke dalam mata uang negara asal, menyesuaikan waktu forward dengan jatuh tempo piutang” (Ball et al, 2014:306). Forward contract hedge dilakukan perusahaan untuk meng-hedging baik hutang maupun piutang. Mekanisme dari forward contract hedge adalah menggunakan kontrak forward untuk mengunci kurs di masa depan sehingga perusahaan dapat meminimalkan ketidakpastian arus kas di masa mendatang. c. Option Contract Hedge

Option contract hedge dilakukan menggunakan currency call option dan currency put option. Currency call option biasa digunakan untuk meng-hedging utang perusahaan. Currency put option biasa digunakan untuk meng-hedging piutang perusahaan. Perusahaan yang memilih melakukan option contract hedge memiliki hak untuk merealisasikan atau membatalkan kontraknya mengikuti perkembangan kurs yang telah disepakati.

3. METODE PENELITIAN

Jurnal Administrasi Bisnis (JAB)|Vol. 59 No. 1 Juni 2018| administrasibisnis.studentjournal.ub.ac.id

79 yang terletak pada Jalan MT. Haryono No. 165,

Malang. Data yang digunakan dalam penelitian ini merupakan data sekunder. Pengumpulan data dalam penelitian dilakukan dengan metode dokumentasi. Peneliti merumuskan tahapan-tahapan penelitian yang akan menjadi pedoman dalam analisis data. Tahapan-tahapan tersebut adalah sebagai berikut: 1. Membuat ikhtisar aset dan kewajiban bersih

perusahaan yang dinyatakan dalam valuta asing. 2. Menghitung kurs spot dan kurs forward pada saat

jatuh tempo. Kurs spot ditentukan dengan melihat data kurs transaksi Bank Indonesia pada tanggal yang bersangkutan. Kurs forward telah ditentukan sebelumnya oleh perusahaan dan pihak terkait saat forward contract dibuat. Rumus yang digunakan dalam menghitung kurs forward adalah sebagai berikut:

� /�=� � �� � � �� � �� � � �� �� �

Data mengenai nilai kontrak (dalam Rupiah) dan nilai nosional kontrak diperoleh dari forward contract perusahaan dalam laporan keuangan perusahaan

3. Menghitung jumlah hari dalam masa jatuh tempo kontrak. Hanya forward contract dengan masa jatuh tempo lebih dari 30 hari yang menjadi objek peelitian ini

4. Menghitung premi (diskon) forward. Rumus untuk menghitung premi (diskon) forward adalah sebagai berikut:

� � � � = (� �− �� � ) 36 % Sumber: Eiteman et al, 2010:104

Dimana:

f = premi atau diskon nilai tukar forward spot = nilai tukar saat ini

forward = nilai tukar forward dalam kontrak t = jumlah hari dalam kontrak

5. Membandingkan jumlah yang dibayarkan pada saat jatuh tempo dengan menggunakan hedging dan tidak menggunakan hedging

6. Menarik kesimpulan dari data yang telah diolah dan dianalis.

4. HASIL DAN PEMBAHASAN

4.1. Perhitungan Kurs Forward

Tabel 1. Ikhtisar Perhitungan Kurs Forward

Pihak

USD 9.000.000 125.250.000.000 Rp 13.917/USD

EUR 3.000.000 44.946.000.000 Rp 14.982/EUR

HSBC USD 3.000.000 41.980.000.000 Rp 13.993/USD

Sumber: Data Diolah

Selain kurs forward, untuk menghitung premi (diskon) dari suatu forward contract diperlukan juga kurs spot. Kurs spot (SR) merupakan kurs pada saat kontrak dieksekusi (excecution date) yaitu pada hari terakhir masa jatuh tempo. Kurs spot pada penelitian ini merupakan kurs tengah Bank Indonesia yang berlaku pada masing-masing tanggal masa akhir forward contract. Kurs spot pada masing-masing tanggal jatuh tempo forward contract adalah sebagai berikut:

Tabel 2. Kurs Spot pada Akhir Masa Jatuh Tempo

Pihak Terkait Mata uang Tanggal Jatuh

Tempo Kurs Spot

4.2. Perhitungan Premi (Diskon) Forward Contract Hedging

Tabel 3.Ikhtisar Perhitungan Premi (Diskon) Forward

Pihak

Nosional Kurs Spot Kurs Forward

Masa

Jurnal Administrasi Bisnis (JAB)|Vol. 59 No. 1 Juni 2018| administrasibisnis.studentjournal.ub.ac.id

80 sehingga pada saat jatuh tempo kontrak kurs forward

lebih tinggi dari kurs spot (FR>SR). Pada saat kurs forward lebih rendah dari kurs spot (FR<SR) mata uang Rupiah melemah terhadap mata uang asing yang bersangkutan daripada saat kontrak dibuat, sedangkan pada saat kurs forward lebih tinggi dari kurs spot (FR>SR) mata uang Rupiah menguat terhadap mata uang asing yang bersangkutan dibandingkan pada saat kontrak dibuat.

Tabel 4. Perbandingan Kurs Spot dengan Kurs

Forward

Forward Contract

Mata

Uang Kurs Spot Kurs Forward Kesimpulan

JP Morgan

Berdasarkan Tabel 4 kedudukan FR>SR terjadi pada forward contract JP Morgan Chase dan HSBC yang merupakan kontrak dalam mata uang USD. Keadaan sebaliknya, yaitu FR<SR terjadi pada forward contract JP Morgan Chase yang merupakan kontrak dalam mata uang EUR.

Tujuan utama dilakukannya forward contract hedging adalah untuk menurunkan risiko eksposur transaksi yang muncul akibat fluktuasi nilai tukar, khususnya melemahnya nilai tukar Rupiah terhadap mata uang asing. PT. Unilever Indonesia, Tbk. memiliki sejumlah kewajiban dalam mata uang asing, khususnya dalam USD dan EUR, sehingga forward contract hedging yang dilakukan perusahaan diharapkan dapat menghindarkan perusahaan dari pengeluaran kas yang lebih besar sebagai akibat dari melemahnya nilai tukar Rupiah terhadap mata uang asing yang bersangkutan. Forward contract sifatnya mengikat, artinya eksekusi hanya bisa dilakukan pada masa jatuh tempo yang telah disepakati dan tidak ada pilihan untuk membatalkan kontrak.

Pada Tabel 4 telah dipaparkan mengenai kedudukan kurs forward terhadap kurs spot dari masing-masing forward contract. Kedudukan kurs forward terhadap kurs spot tersebut penting karena kaitannya dengan jumlah kas yang harus dikeluarkan perusahaan pada saat jatuh tempo masing-masing kontrak sebagai penyelesaian dari forward contract hedging. Perhitungan tentang jumlah yang dibayarkan saat jatuh tempo adalah sebagai berikut:

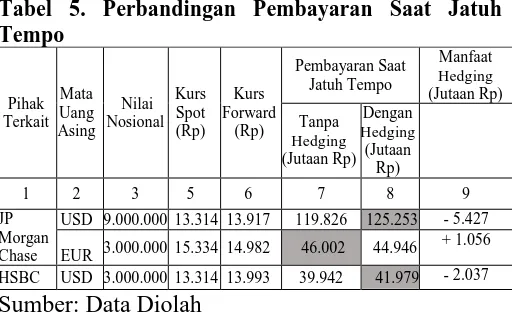

Tabel 5. Perbandingan Pembayaran Saat Jatuh Tempo

Berdasarkan Tabel 5 diketahui jumlah pembayaran tunai yang harus dilakukan perusahaan pasa saat jatuh tempo. Kolom 7 merupakan jumlah pembayaran tanpa menggunakan forward contract hedging yang diperoleh dengan mengalikan nilai nosional kontrak (kolom 3) dan kurs spot saat jatuh tempo (kolom 5). Kolom 8 merupakan jumlah pembayaran yang harus dilakukan perusahaan pada saat jatuh tempo dengan menggunaka forward contract hedging. Hasil perhitungan pada kolom 8 diperoleh dengan mengalikan jumlah nosional kontrak (kolom 3) dan kurs forward (kolom 6). Pada kolom 7 dan kolom 8 pembayaran saat jatuh tempo dengan jumlah yang lebih besar ditandai dengan warna gelap. Kolom 9 merupakan besarnya selisih pembayaran dengan hedging dan pembayaran tanpa hedging.

Jurnal Administrasi Bisnis (JAB)|Vol. 59 No. 1 Juni 2018| administrasibisnis.studentjournal.ub.ac.id

81 sebesar Rp 44.946.000.000 dibandingkan dengan

pembayaran tanpa hedging sebesar Rp 46.002.000.000, jumlah tersebut Rp1.056.000.000 lebih rendah dibandingkan pembayaran tanpa hedging.

Berdasarkan hasil analisis data yang telah dilakukan diketahui bahwa forward contract hedging mata uang EUR memenuhi tujuan perusahaan untuk menurunkan risiko eksposur transaksi, sedangkan forward contract hedging pada mata uang USDtidak mampu menurunkan risiko eksposur transaksi perusahaan. Hal ini berkaitan dengan kelemahan dari forward contract hedging, di mana perusahaan tidak dapat membatalkan kontrak apabila di tengah periode kontrak terjadi pergerakan kurs yang merugikan. Perusahaan dapat melakukan peramalan nilai tukar di masa depan dengan berbagai teknik, namun hasil peramalan tidak selalu akurat atau ketika terjadi perubahan kondisi ekonomi secara tiba-tiba, hasil peramalan tidak lagi berlaku. Pertimbangan untuk melakukan hedging menggunakan currency option dapat menjadi salah satu alternatif pemecahan masalah perusahaan untuk menghadapi risiko eksposur transaksi di masa yang akan datang. Currency option hedging memberikan perusahaan keleluasaan untuk mengeksekusi kontraknya atau tidak, sehingga apabila dalam masa kontrak terjadi pergerakan kurs yang merugikan, perusahaan dapat memilih untuk tidak mengeksekusi kontraknya dan terhindar dari kerugian.

5. KESIMPULAN DAN SARAN

5.1. Kesimpulan

1. Forward contract hedging yang dilakukan PT. Unilever Indonesia, Tbk bertujuan untuk mengurangi risiko eksposur transaksi dari mata mata uang Dolar Amerika (USD) dan Euro (EUR). Pada saat diadakannya kontrak, kedua belah pihak telah menyepakati nilai kurs tertentu, yaitu kurs forward, yang akan digunakan saat kontrak jatuh tempo. Pada saat jatuh tempo, untuk menilai forward contract hedging yang telah terjadi, kurs forward dibandingkan dengan kurs spot pada saat jatuh tempo. Perbandingan tersebut akan menentukan premi atau diskon forward dari kegiatan hedging tersebut. Forward contract hedging PT. Unilever Indonesia, Tbk pada mata uang EUR dengan The Hongkong and Shanghai Banking Corporation, Ltd selama 34 hari

memperoleh premi forward karena kurs forward lebih kecil dari kurs spot saat jatuh tempo, yaitu sebesar 24,88%. Artinya, pada saat jatuh tempo dibutuhkan 24,88% lebih sedikit mata uang Rupiah untuk memperoleh US$ 1. Forward contract hedging pada mata uand USD dengan JP Morgan Chase dan The Hongkong and Shanghai Banking Corporation memperoleh diskon forward kerena kurs forward lebih besar dari kurs spot pada saat jatuh tempo, yaitu masing masing sebesar 27,37% dan 30,65% dalam 57 hari. Artinya, untuk forward contract dengan JP Morgan Chase, dibutuhkan 27,37% lebih banyak mata uang Rupiah untuk memperoleh US$ 1 dan untuk forward contract dengan The Hongkong and Shanghai Banking Corporation, Ltd, dibutuhkan 30,65% lebih banyak mata uang Rupiah untuk memperoleh US$ 1.

2. Forward contract hedging bertujuan untuk mengurangi risiko eksposur transaksi perusahaan yang timbul dari ketidakpastian arus kas di masa yang akan datang sebagai akibat dari fluktuasi nilai tukar yang terus terjadi dari waktu ke waktu. Dalam kasus PT. Unilever Indonesia, Tbk eksposur transaksi muncul akibat pembelian barang baku impor yang pembayarannya menggunakan mata uang asing. Berdasarkan hasil penelitian, forward contract hedging dalam mata uang USD dengan JP Morgan Chase dan The Hongkong and Shanghai Banking Corporation, Ltd tidak memberikan manfaat menurunkan risiko eksposur transaksi, karena dengan melakukan hedging perusahaan harus membayar jumlah yang lebih besar yaitu sebesar Rp 125.253.000.000 dibandingkan tanpa melakukan hedging perusahaan hanya membayar sebesar Rp 119.826.000.000. Forward contract hedging dalam mata uang EUR dengan JP Morgan Chase mampu menurunkan risiko eksposur transaksi, sebab pembayaran saat jatuh tempo dengan melakukan hedging lebih rendah dibandingkan jika tidak melakukan hedging yaitu sebesar Rp 44.946.000.000, sedangkan pembayaran tanpa hedging sebesar Rp 46.002.000.000.

5.2. Saran

Jurnal Administrasi Bisnis (JAB)|Vol. 59 No. 1 Juni 2018| administrasibisnis.studentjournal.ub.ac.id

82 eksposur transaksi. Penerapan hedging penting

untuk dilakukan untuk melindungi perusahaan dari kerugian risiko eksposur transaksi meskipun tidak semua hedging yang dilakukan memberikan manfaat bagi perusahaan. Keputusan untuk tidak melakukan hedging dapat mengakibatkan perusahaan mengalami kerugian yang lebih besar. 2. Salah satu kelemahan dari forward contract

adalah pemilik kontrak diharuskan mengeksekusi kontraknya pada saat jatuh tempo, tidak ada piliha untuk membatalkan kontrak ketika terjadi pergerakan kurs yang merugikan perusahaan. Perusahaan dapat mempertimbangkan untuk melakukan hedging dengan alternatif lain salah satunya dengan melakukan currency option hedging yang memiliki kelebihan pemilik kontrak dapat memilih untuk mengeksekusi kontraknya atau tidak pada saat jatuh tempo, sehingga perusahaan berhak membatalkan kontrak ketika melihat pergerakan negatif dari nilai tukar. 3. Untuk penelitian selanjutnya, sebaiknya selain

meneliti tentang manfaat dari penerapan hedging pada perusahaan juga diteliti tentang besarnya risiko perusahaan yang menghadapa risiko valuta asing, khususnya risiko eksposur transaksi.

DAFTAR PUSTAKA

Ball, D. A., Geringer, J. M., Minor, M. S., dan McNett, J. M. 2014. Bisnis Internasional. Edisi 12. Buku 2. Jakarta: Salemba Empat.

Darmawi, Herman. 2014. Manajemen Risiko. Jakarta: Bumi Aksara

Eiteman, D. K., Stonehill, A. I., dan Moffet, M. H. 2010. Manajemen Keuangan Multinasional. Edisi Kesebelas. Jilid I. Jakarta: Penerbit Erlangga.

Hamdy, Hady. 2012. Manajemen Keuangan Internasional. Edisi 3. Jakarta: Penerbit Mitra Wacana Media

Joesoef, Joze Rizal. 2008. Pasar Uang dan Pasar Valuta Asing. Jakarta: Salemba Empat

Keown, A. J., Martin, J. D., Petty, J. W., & Jr., D. F. 2010. Manajeen Keuangan: Prinsip dan Penerapan. Edisi Kesepuluh. Jilid 2. Jakarta: Indeks.

Madura, Jeff. Fox, Rolland. 2011. International Financial Management. Second Edition.

Cengange Learning, Diakses 19 Februari 2016. Dari www.cengangebrain.co.uk