BAB I PENDAHULUAN

... 1A. Deskripsi Singkat...1

B. Hasil Belajar ...1

C. Indikator Hasil Belajar...1

D. Pokok Bahasan ...2

BAB II FUNGSI-FUNGSI MANAJEMEN...3

A. Fungsi dan Proses Manajemen Usaha...3

B. Fungsi Perencanaan Usaha dan Rencana Usaha ...5

C. Proses Perencanaan Stratejik dan Manfaatnya... 13

D. Latihan kelompok ...22

E. Rangkuman...23

BAB III MANAJEMEN KEUANGAN...25

A. Fungsi Manajemen Keuangan ...25

B. Laporan Keuangan dan Fungsi Akuntansi... 28

C. Analisis Biaya dan Pengendalian Usaha ...39

D. Latihan Kelompok...43

E. Rangkuman...44

A. Deskripsi Singkat

Mata diklat ini dimaksudkan untuk meningkatkan kompetensi para pejabat yang terkait dalam pemberdayaan UMKM tentang manajemen usaha bagi pebisnis UMKM.

Para pebisnis UMKM harus menyadari pentingnya seluruh aspek manajemen mulai dari proses produksi, pemasaran, SDM dan keuangan. Pada umumnya pelaku usaha kecil melaksanakan seluruh aspek tersebut dikerjakan sendiri. Tetapi untuk mengembangkan usahanya harus membagi tugas yang jelas dan melimpahkan fungsi-fungsi manajemen ke pihak lain, sehingga pelaku usaha UMKM dapat memikirkan ke arah pengembangan usahanya. Fungsi fungsi manajemen mencakup perencanaan, pelaksanaan, pengorganisian, pengawasan termasuk pengendalian dan penilaian. Aspek yang dikelola dapat mencakup produksi, pemasaran, SDM dan keuangan, dan sumberdaya lainnya. Proses manajemen menggambarkan kegiatan kegiatan utama yang dilakukan oleh para usahawan sebagai manajer. Fungsi tersebut lazimnya disebut merancang, mengorganisasi, memimpin dan mengendalikan. Manajemen adalah pekerjaan seorang pengusaha atau manajer dan berlaku bagi semua kegiatan bisnis hanya berbeda tingkat kompleksitasnya tergantung skala ekonominya.

Seorang wirausaha harus memahami benar bagaimana mengelola usahanya sebagai upaya mengkoordinasikan kegiatan usahanya dalam bidang produksi, pemasaran, SDM dan keuangan, dan sumberdaya lainnya secara efisien dan efektif. Kegagalan sering terjadi pada usaha kecil karena tidak membuat rencana usaha, kepimimpinan yang kurang memadai, pengorganisain kerja yang tidak efektif dan pengawasan dan pengendalian yang buruk khususnya dalam bidang keuangan.

B. Hasil Belajar

Setelah selesai proses pembelajaran ini peserta memiliki persepsi yang sama mengenai fungsi dan proses manajemen usaha dan manajemen keuangan untuk meningkatkan kompetensi pebisnis UMKM dalam mengembangkan usahanya.

C. Indikator Hasil Belajar

Setelah proses pembelajaran ini peserta diharapkan dapat memahami dan menguasai fungsi dan proses manajemen usaha dan manajemen keuangan untuk meningkatkan kompetensi para pebisnis UMKM mengenai:

1. Fungsi dan proses manajemen usaha bagi para pebisnis UMKM,

2. Pentingnya proses penyusunan rencana usaha, rencana stratejik, dan manfaat rencana stratejik,

informasi laporan keuangan,

5. Pentingnya pengendalian aspek keuangan.

D. Pokok Bahasan

1. Fungsi-fungsi Manajemen dengan sub pokok bahasan: a. Fungsi dan Proses Manajemen Usaha,

b. Fungsi Perencanaan Usaha dan Rencana Usaha, c. Proses Perencanaan stratejik dan Manfaatnya.

2. Manajemen Keuangan dengan sub pokok bahasan: a. Fungsi Manajemen Keuangan,

b. Pengawasan dan Pengendalian Keuangan Perusahaan, c. Fungsi akuntansi dan Laporan Keuangan,

d. Analisis Biaya dan Pengendalian Usaha.

Setelah proses pembelajaran ini peserta dapat memliki persepsi yang sama dan mengusasi tentang fungsi dan proses manajemen usaha, perencanaan usaha dan fungsi rencana usaha, serta proses penyusunan rencana stratejik dan manfaatnya untuk meningkatkan kompetensi pebisnis UMKM.

A. Fungsi dan Proses Manajemen Usaha

Seorang pengusaha baik Usaha mikro, kecil atau menengah adalah seorang Manajer. Tugas utama seorang Manajer melakukan kegiatannya adalah bekerja dengan dan melalui orang lain dengan mengkoordinasikan kegiatan kegiatan mereka untuk mencapai sasaran organisasi usaha. Secara sederhana manajemen adalah pekerjaaan yang dilakukan oleh manajer. Manajemen sebagai proses mengkoordinasi kegiatan kegiatan pekerjaan secara efisien dan efektif dengan dan melalui orang lain.

Prosesmenggambarkan fungsi fungsi yang sedang berjalan atau kegiatan kegiatan utama yang dilakukan oleh Manajer. Fungsi-fungsi tersebut lazimnya disebut merancang, mengorganisasi, memimpin dan mengendalikan sebagai fungsi dasar manajemen. Dalam kaitan ini dapat dibedakan kedudukan manjerial dan non-manajerial atau posisi manajer dan karyawan. Terdapat unsur lain yang masuk dalam manajemen yaitu efisien dan efektif.

Efisiensi mengacu pada memperoleh keluaran (output) terbesar dengan masukan (input) terkecil. Efisiensi juga dapat diartikan sebagai ”melakukan segala sesuatu secara benar”, artinya tidak memboroskan sumberdaya. Manajemen juga sangat memperhatikan efektifitas menyelesaikan kegiatan-kegiatan sehingga sasaran organisasi dapat tercapai. Efektivitassering menggambarkan sebagai ”melakukan segala sesuatu yang benar yaitu, aktivitas-aktivitas pekerjaan yang membantu organisasi mencapai sasaran. Dalam organisasi yang sukses efisiensi yang tinggi terjadi bersama sama dengan efektivitas yang tinggi, seperti dapat dilihat pada Bagan 2.1.

Sebagai contoh seorang manajer usaha mikro dalam bidang kerajinan adalah bagaimana membuat bahan baku yang dibuat memberikan hasil yang terbesar dengan masukan yang terkecil. Jadi proses pembuatan itu harus dirancang penggunaan bahan bakunya yang sedikit tetapi memperoleh hasil kerajinan yang banyak dan bermutu, bagaimana mengatur karyawan pengrajin dan memimpin mereka melaksanakan pekerjaan dengan baik dan mengawasi dan mengendalikan pekerjaan mereka agar mencapai sasaran yang diinginkan oleh organisasi atau manajer yang menjadi pemilik usaha kerajinan tersebut. Usaha kerajinan sebagai contoh diatas dapat merupakan usaha mikro jika karyawannya kurang dari 4 orang atau usaha kecil jika karyawannya antara 5-19 orang atau usaha menengah jika karyawannya 20-100 orang.

Efisiensi dan Keefektifan Manajemen

Efisiensi (sarana) Efektivitas (hasil akhif)

Pengguanaan Sumberdaya Pencapaian Sasaran

Kemubaziran rendah Pencapaian tinggi

Upaya Keras Manajemen

Kemubaziran sumberdaya yang rendah (efisiensi Ting Pencapaian sasaran yang tinggi (efektivitas tinggi)

Fungsi fungsi manajemen dapat diringkas menjadi empat fungsi dasar dan paling penting: merencanakan, mengorganisasi, memimpin, dan mengendalikanseperti dapat dilihat pada Bagan 2.2.

Bagan 2.2 Fungsi Fungsi Dasar Manajemen

Merencanakan Mengorganisasi Memimpin Mengendalikan

Fungsi ini Fungsi ini Tugas Fungsi ini untuk

mencakup mencakaup manajemen menjamin

menetapkan menentukan apa adalah bekerja sesuatu berjalan sasaran, menetapka n yang perlu dan melalui sebagaimana strateji, dan dilakukan, orang lain, mestinya dengan

menyusun rencana bagaimana cara fungsinya adalah memantau dan untuk memadukan melakukan, dan mengarahkan dan menilai kinerja

dan siapa yang harus memotivasi, dengan

mengkoordinasikan melakukan, dan mempengaruhi membandungkan sejumlah kegiatari siapa melapor dan individu atau koinerja aktual untuk mencapai kepada siapa. tim untuk dengan sasaran

sasaran. bekerja, memilih yang yang telah

saluaran ditetapkan. komunikasi yang

efektif atau menyelesaikan konflik

Fungsi-fungsi bertujuan untuk Men ?hasilkan: Pencaps

ian tujuan yang dinyatakan oleh organisasi

Proses manajemen merupakan serangkaian keputusan dan kegiatan kerja seorang manajer atau pebisnis UMKM sewaktu merancang, mengatur, atau menorganisasi, memimpin atau melaksanakan kegiatan usaha dan mengnendalikan usahanya.

Maknanya adalah bahwa setiap waktu manajer itu melakukan pekerjaan pengelolaan usahanya, kegiatan para pebisnis itu seringkali dilakukan secara terus menerus tiada henti yakni dalam suatu proses. Para manajer atau pebisnis atau usahawan memiliki beberapa peran manajer tanpa memperdulikan jenis organisasi atau tingkatan di dalam organisasi adalah menjalankan peranan yang sama dan yang berkaitan dengan perilaku:

1. Peran antar pribadi; adalah merupakan peran komunikasi antar orang (misalnya memberikan sapaan kepada pihak pelanggan atau calon pembeli dalam hal menawarkan produknya), peran manajerial (misalnya antara pimpinan dan karyawan atau bawahan dan orang di luar organisasi) dan sebagai penghubung antara usahanya dengan calon peminjam, pembeli produk dengan pengusaha lain yang sama atau sesama UMKM;

2. Peran informasional yang meliputi menari dan menerima mengumpulkan informasi (untuk meningkatkan usaha, melakukan kontak pribadi) dan menyebarkan informasi Misalnya melakukan pertemuan dengan karyawan, pihak lain dalam rangka kegiatan usaha dan pelanggan), dan juru bicara (meneruskan informasi kepada berbagai pihak untuk meyakinkan usahanya);

3. Peran pengambilan keputusan, yang berkisar membuat pilihan yang meliputi wirausahawan (misalnya mencari peluang dan inisiatif untuk perbaikan usaha), penyelesai gangguan (berupaya untuk menghadapi gangguan atau krisis yang mendadak dalam kegiatan usahanya), pembagi sumber daya (misalnya menyusun alokasi penggunaan uang, dan kegiatan karyawan), dan perunding (berperan dalam perundingan kerjasama atau kontrak sesama UMKM atau pihak pembina dari pemeriuntah atau dengan pengusaha lain, atau calon pemberi pinjaman).

Bisnis UMKM adalah sebuah organisasi baik skala mikro, kecil atau menengah yang akan selalu berkaitan dengan bagaimana merancang usaha, mengatur dan memimpin serta mengendalikan usahanya. Suatu hal sangat perlu dipahami oleh pebisnis UMKM adalah merencanakan usaha. Hal ini perlu dipahamai bahwa fungsi perencanaan: (1) Perencanaan tak dapat dipisahkan dengan fungsi-fungsi manajemen seperti pengorganisasin, memimpin, memotivasi dan mengawasi/ pengendalian; (2) Perencanaan memberi suatu kerangka untuk mengambil keputusan dalam seluruh perusahaan; (3) Perencanaan perlu untuk menunjang pelaksanaan kebanyakan fungsi manajerial yang lebih baik; (4) Perencanaan memberi kerangka untuk mengukur dan menilai kinerja bisnis dan bagian bagiannya yang besar.

B. Fungsi Perencanaan Usaha dan Rencana Usaha 1. Perencanaan usaha bagi usaha mikro.

es cendol yang termasuk sebagai usaha skala mikro, sebagai usaha yang tidak membutuhkan modal besar, dan manajemen yang tidak rumit yang memerlukan ilmu manajemen yang kompleks. Apa saja yang perlu direncanakan agar usaha ini berjalan?

Tujuannya adalah agar es cendol ini laku dijual sebagai penghasilan keluarga untuk keperluan hidup rumah tangganya, termasuk membiayai anak sekolah. Es cendol dijual dalam kemasan gelas yang cukup besar yang isinya sekitar 400 ml. Banyaknya cendol dalam satu gelas sekitar sepertiganya, ditambah dengan santan dan gula serta es batu, sehingga penuh satu gelas besar. Selain dijual di tempat mangkalnya dalam gelas besar tersebut, itu juga es cendol ini dikemas dalam bentuk plastik yang dapat dibawa pulang yang isinya untuk 3 gelas, dengan santan dan cairan gula yang terpisah dalam plastik yang isinya sekitar 100 ml tanpa es batu. Harga penjualan Rp. 4000/paket yang dapat dibawa pulang oleh ibu/bapak untuk diminum dengan keluarganya. Harga jual di tempat penjualan adalah Rp. 2.000, per gelas besar.

Tempat penjualan merupakan sesuatu yang harus direncanakan tidak dapat disembarang tempat. Tempat jualan es cendol dirancang dekat keramaian yang stratejis. Faktor lokasi ini menjadi penting, jika lokasi penjualan tidak menarik maka akan merugi. Tempat jualan es cendol misalnya tempat parkir tempat menunggu anak sekolah, atau pasar tradisional atau tempat parkir masuk toko swalayan. Karena pembeli es cendol adalah mereka yang menunggu teman, atau anak sekolah atau sedang belanja atau yang baru belanja di pasar.

Bahan baku untuk pembuatan es cendol diantaranya tepung beras untuk cendolnya sendiri yang harus menarik dan enak dimakan, jadi harus menetapkan tepung yang berkualitas. Bentuk cendol bervariasi, tetapi harus bulat dan berbentuk seperti pencil di kedua ujungnya. Oleh karena itu harus menetapkan jenis alat yang dapat membuat es cendol dalam bentuk tersebut. Besar kecilnya juga dapat menentukan selera konsumen, apakah dengan diameter 0,7 cm atau lebih kecil misalnya 0,4 cm. Untuk memberi pewarna hijau juga perlu daun suji atau pandan, tetapi sebaiknya tidak menggunakan pewarna buatan. Karena itu yang pertama dilakukannya adalah bahan baku yang akan digunakan untuk pembuatan es cendol, yaitu tepung dan bentuk cendol seperti yang disebutkan di atas, es batu serta kemasan penyajiannya.

konsumen. Karena itu ”riset pasar” sederhana dapat dilakukan oleh pelaku usaha mikro yang berminat menjadi usahawan misalnya usaha es cendol.

Untuk penjualan es cendol dapat dilakukan dengan gerobak es cendol yang sederhana dan bersih. Seorang penjual es cendol dapat menjual dagangannya sekitar 400 gelas sehari (maksimal sesuai kapasitas gerobak) mulai jam 10 pagi sampai jam 16.00. Bila hujan penjualan es cendol akan berkurang dan mungkin hanya laku sebanyak biaya yang digunakan untuk membuat es cendol. Oleh karena itu pengusaha harus dapat memperkirakan keadaan cuaca, supaya tidak merugi. Semua bahan es cendol dibawa dengan gerobak ke lokasi penjualan yang telah ditetapkan. Untuk usaha skala mikro es cendol dengan modal terbatas dapat mengelola satu gerobak es cendol. Gerobak es cendol akan tahan sekitar 2 tahun atau lebih tergantung bahan yang digunakan jenis kayu dan aluminium sengnya. Biaya investasi gerobak untuk satu gerobak Rp.1.000.000, atau dirinci atau biaya gerobak rata-rata Rp. 85.000. Biaya peralatan lainnya sekitar Rp.500.000 atau sekitar Rp. 42.000 perbulan.

Berdasarkan hasil wawancara dengan pedagang es cendol diperoleh data bahwa untuk 400 gelas es cendol sesuai kapasitas wadah cendol diperlukan 6 kg tepung beras; 30 butir kelapa untuk pembuatan santan; 13 kg gula aren. Gula merah biasa/gula jawa hasilnya kurang baik. Kemudian juga biaya lokasi penjualan es cendol agar tidak terusir sebanyak Rp.500.000 atau perbulan sekitar Rp.50.000, disamping iuran pasar Rp. 1000/hari atau untuk 3 hari sebesar Rp.30.000 sehingga biaya lokasi penjualan per bulan Rp.80.000.

Harga jual Rp. 2.000 per gelas, dan untuk satu gerobak memuat sebanyak 400 gelas perhari berdasarkan kapasitas gerobak es cendol dapat laku, sehingga hasil penjualan Rp.800.000. Tetapi tidak setiap hari dapat terjual 400 gelas, dan sisanya dibawa pulang kembali. Bila penjualan sehari 400 gelas, tetapi dalam satu bulan rata-rata data terjual perhari 320 gelas, sehingga hasil perbulan penjualan sekitar Rp. 640.000/per hari. Dengan demikian omzet perjualan perbulan adalah Rp. 19.200.000,- sehingga rata-rata penghasilan keluarga per hari Rp. 2.836.000.

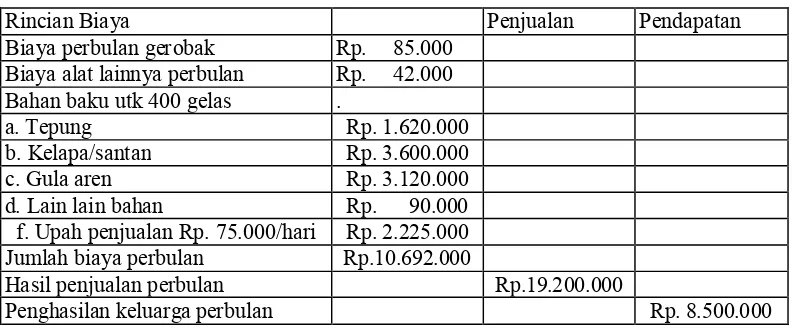

Tabel 2.1

Perkiraan Penghasilan Usaha Es Cen

Rincian Biaya Penjualan Pendapatan

Biaya perbulan gerobak Rp. 85.000 Biaya alat lainnya perbulan Rp. 42.000

Bahan baku utk 400 gelas .

a. Tepung Rp. 1.620.000

b. Kelapa/santan Rp. 3.600.000

c. Gula aren Rp. 3.120.000

d. Lain lain bahan Rp. 90.000

f. Upah penjualan Rp. 75.000/hari Rp. 2.225.000

Jumlah biaya perbulan Rp.10.692.000

Hasil penjualan perbulan Rp.19.200.000

Dengan demikian untuk menjadi seorang usahawan mikro harus memahami benar bagaimana menyusun rencana usaha, mengatur usaha, meminpin karyawan/termasuk anggota keluarga dan memahami proses produksi, melakukan adminstrasi keuangan sehari-hari, dan memasarkan hasil usaha dan melakukan perundingan atau negosiasi dengan karyawan, atau rekanan penyedia bahan baku atau pihak pihak yang terlibat dalam usaha yang dikelolannya. Bagaimanapun sederhana usaha seperti dalam merintis usaha es cendol memerlukan pengetahuan dan pengalaman usaha. Hal ini berlaku bagi semua usaha yang akan digelutinya.

Bagi usaha mikro dalam bidang agribisnis (pertanian, perikanan, peternakan, kerajinan rakyat/rumah tangga) akan begabung dalam kelompok seperti contoh kasus di bawah ini seperti pembudidaya usaha ikan hias di Desa dan Kecamatan Kemang, Kabupaten Bogor. Kenyataan di lapangan usaha mikro tergabung dalam kelompok karena keterbatasan dalam pengelolaan atau untuk memulai usahanya, diarahkan dalam bentuk kelompok agar memudahkan dalam proses pembinaaan dan dapat memiliki badan hukum apabila untuk meningkat menjadi usaha kecil. Dalam menyusun rencana usaha dilakukan kelompok yang telah dipilih oleh anggota dan mendapat jasa bimbingan para penyuluh lapangan dari instansi pembinanya. Usulan rencana atau proposalnya dibimbing oleh LSM atau pendamping kelompok dari instansi pembinanya, baik industri rumah tangga atau kerajinan rakyat, maupun bidang agribisnis atau agro- industri1.

2. Kelompok Usaha mikro

Sebagai contoh kasus bagaimana usaha mikro dibidang usaha perikanan ikan hias membentuk kelompok dan perkembangan usaha kelompok disajikan ”Kelompok Tani Jaya Kemang” di Kabupaten Bogor.

Proses usaha mikro membentuk kelompok

sebagai lokasi yang sangat cocok untuk perkembangan budidaya ikan hias. Budidaya dilakukan dengan menebar benih dan memberikan pakan serta pemeliharaan sampai pemasaran hasilnya.

Permintaan pasar untuk memenuhi kebutuhan permintaan lokal ikan hias meningkat. Para pembudidaya mulai berusaha bagaimana caranya untuk dapat memenuhi permintaan. Hal ini berpeluang agar pendapatan keluarga semakin meningkat pula. Mereka bermusyawarah untuk membentuk wadah organisasi pembudidaya ikan hias, dan pemecahan masalah. Kelompok terbentuk pada tanggal 4 Juli 2000, terdiri dari 15 orang anggota pembudidaya dan diberi nama Kelompok "Telaga Jaya". Nama "Telaga Jaya" disepakati para anggota pada saat itu berdasarkan atas kondisi telaga atau setu yang membawa berkah. Lokasi tersebut sangat berpotensi untuk melalukan kegiatan pembesaran ikan hias air tawar, dan kualitas air yang cocok untuk ikan dalam beradaptasi.

Para pembudidaya ikan hias mengkhususkan usahanya untuk berkonsentrasi kepada pemanfaatan setu agar lebih optimal dalam budidaya khususnya teknis pembesaran. Namun usaha pembenihan dilakukan juga pada kolam-kolam dan aquarium para anggota.

Pemasaran produksi ikan hias tidak mengalami hambatan, bahkan kekurangan produksi karena kebutuhan pasar semakin meningkat.

Wilayah ini merupakan bagian dari strategi pengembangan usaha perikanan khususnya ikan hias sesuai dengan pendekatan wilayah pembangunan perikanan di Kabupaten Bogor.

Perkembangan dan Organisasi Kelompok Usaha Mikro

Tahun 2000 pada saat terbentuk kelompok pembudidaya ikan hias "Telaga Jaya" jumlah anggota hanya 15 orang, kemudian terjadi peningkatan perkembangan usaha dan kebutuhan pasar meningkat, maka masyarakat yang melakukan kegiatan usaha budidaya inipun tertarik untuk bergabung dalam kelompok dengan harapan dapat memperoleh informasi mengenai usaha ikan hias. Keinginan bergabung meningkat terus setiap tahun, dan pada tahun 2005 berjumlah 38, dengan rincian 25 orang anggota inti dan 13 orang anggota binaan. Selain anggota kelompok diatas, kegiatan usaha kelompok, didukung oleh wanita tani dan taruna tani.

Untuk motivasi kelompok maka ada jenjang kemampuan kelompok yang terbagi dalam Kelas Kemampuan Kelompok: Kelas Pemula; Kelas Lanjut, Kelas Madya. Pengklasifikasian ini sebagai upaya merangsang partumbuhan dan perkembangan kelompok dimana pada setiap periode tertentu diadakan penilaian kenaikan kelas, kemampuan kelompok sebagai bagian prestasi sekaligus penghargaan terhadap prestasi yang diperoleh oleh kelompok pembudidaya.

kelas Madya. Kelas kemampuan jenis ini merupakan kelas yang tertinggi pada pembudidaya berdasarkan peningkatan perkembangan kelompok baik prakarsa dan swadaya yang menunjukan juga indikator kemandirian suatu kelompok tersebut. Kelas Pemula dicapai tahun 2001 dan Th 2003 dicapai Kelas Lanjut.

Susunan Organisasi Kelompok berdasarkan hasil musyawarah, terdiri dari:

(1) Penasehat(Camat Dan Kepala Kemang);(2) Pembina: Dinas Peternakan & Perikanan Kabupaten Bogor dan UPTD wilayah Kemang; (3) Ketua dan Wkl Ketua; (4) Sekretaris dan Bendahara; dan (5)Seksi-seksi : Produksi, Kesehatan; Pemasaran,Humas dan Diklat. Agar manajemen kelompok berjalan baik telah disepakati pula tugas-tugas setiap jabatan tersebut. Penasehat: memberi arahan manajemen organisasi, dan bimbingan umum. Pembina: Memberikan arahan, petunjuk serta nasehat pelaksanaan kegiatan kelompok, bimbingan teknis, sosial dan ekonomi dan fasilitasi kegiatan, ikut dalam masalah kelompok. Dan evaluasi manajemen kelompok.

Ketua, Kelompok bertugas sebagai pimpinan dan penanggung jawab; mengkoordinasikan seluruh kegiatan kelompok, menyusun agenda pertemuan dan perumusan hasilnya; penghubung antar kelompok dengan pihak lain atau mitra kerja pemerintah; memotivasi pengurus dan anggota, penyusunan laporan kelompok. Sekretaris, melakukan adminstrasi kegiatan kedalam dan keluar, agenda rencana kerja, laporan perkembangan kelompok bersama ketua. Bendahara, bertugas membuat laporan keuangan kelompok, dan administrasi pengeluaran dan penerimaan keuangan. Seksi budidaya, bertugas melakukan cara dan teknik budidaya, penyampaian informasi teknologi baru; pencatatan produksi untuk setiap jenis ikan hias yang diproduksi untuk memenuhi permintaan pasar; Seksi Kesehatan, bertugas mengindentifikasi faktor lingkungan yang dapat mempengaruhi kualitas air, alternatif pemecahan masalah kesehatan ikan bila terjadi musibah penyakit, membantu pencegahan dan pengobatan penyakit ikan; Seksi Pemasaran, mencari informasi pasar dan memanfaatkannya; menghubungkan informasi hasil produksi pembudidaya kepada pihak luar, melakukan survey pasar; mengindentifikasi jenis/komoditas yang sesuai dengan kondisi untuk di budidaya kelompok; memberikan pemecahan masalah dibidang sarana produksi kebutuhan kelompok; Seksi Humas, menyiapkan informasi kepada kelompok; mengadakan hubungan/koordinasi dengan pihak mitra kerja, swasta, menginformasikan perkembangan pasar terutama harga produksi. Seksi Diklat, menyiapkan anggota peserta kegiatan pelatihan dan kursus; menyebarkan informasi teknologi kepada anggota; melatih para peserta pelatihan anggota kelompok.

Jenis Kegiatan Usaha

sebagian kecil di kolam/aquarium.

Jenis ikan hias yang dibudidayakan oleh kelompok "Telaga Jaya" sebagai usaha pokok adalah:

a. Maskoki(Oranda; Spenser; Tosa; Black moor Teleskop – Carrassius auratus- gold fish);

b. Manfish - Pterophyllum scalarep - Anglefish);

c. Platy Coral - Xyphophous, Maculatus gunther - Cral platy) d. Rainbow - Melarotaenia - Rainbow Fish;

- Lochi ogilby - Black Linded rainbow

e. Platy Pedang - Xyphophorus helleri heckel - Sword tail

f. Platy Varratus - Xyphophorus variatus meek – Platy Viariatus, Virigated Platy

g. Patin - Pangasius- pangasius han buck- Cat fish

Jenis ikan hias yang paling banyak dibudidayakan dengan tingkat produksi keadaan th 2005 adalah jenis ikan maskoki (163.000 ekor), Rainbow fish (88.300 ekor) dan Manfish (26.000 ekor). Selain melakukan usaha pokok, budidaya ikan hias, sebagai penunjang yang dilakukan oleh pembudidaya ikan ini adalah pemanfaatan jaring apung dan kolam untuk memenuhi kebutuhan keluarga dalam memenuhi kebutuhan pangan maupun untuk dijual. Selain di setu dengan menggunakan jaring apung, ada beberapa anggota kelompok yang mempunyai kolam terbuat dari batu semen untuk membudidaya ikan konsumsi bahkan melakukan usaha pembenihan, dimana anggota lain dapat memperoleh benih dari anggota kelompok lainnya.

Jenis ikan air tawar yang dibudidayakan sebagai usaha penunjang seperti: Ikan mas, Patin, Bawal air tawar dan Nila Merah, serta Gurame.

Mekanisme Usaha. Dalam melakukan kegiatan usaha, anggota kelompok pembudaya benih ikan hias kemdian dijual kepada anggota kelompok untuk pembesaran. Anggota yang melaksanakan pembesaran dilakukan oleh seksi pemasaran yang dilakukan kepada mitra usaha.

Pemasaran yang dilakukan oleh kelopok di wilayah Kabupaten Bogor juga dilakukan ke wilayah Jabotabek, melalui suplayer sebagai bahan eksport.

Sarana usaha yang dimiliki anggota "Telaga Jaya" sebagai berikut: Kolam mengalir 322 buah semua anggota memilikinya berkisar 2-20 buah per anggota; Kolam batu/semen: 105 buah, 28% anggota tidak memilikinya; Aquarium 270 buah yang dimilik oleh 2 orang; kolam tanah 22 buah dimiliki 4 orang anggota. disajikan pada tabel di bawah ini. Kelompok sendiri memiliki fasilitas seperti saung kelompok (skretariat); Bak penampungan/pemasaran; aquarium; bak pembenihan, penetasan pembesaran; aerator, jaring, dan peralatan lainnya (pH meter, timbangan).

tingkat kabupaten th. 2004, Juara I tingkat provinsi Jabar th. 2005 dan Juara Harapan I Tingkat Nasioanl th. 2005.

Dalam rangka pengembangan usaha kelompok telah diusulkan penambahan fasilitas dan peralatan kolam bagi anggota kelompok (aquariumdan raknya, genset pemasok listrik jika listrik PLN padam, aerator untuk aquarium dan plastik/terpal untuk pembibitan) dan pembelian induk untuk menambah jenis ikan hias. Jumlah pembiayaan Rp. 195 juta termasuk rehabilitasi sawung kelompok tempat pertemuan.

3. Perencanaan Usaha Kecil dan Menengah.

Perencanaan pada dasarnya untuk menciptakan cetak biru yang memungkinkan pemilik bisnis atau manajer untuk mencocokkan kekuatan dan kelemahan perusahaan terhadap peluang dan ancaman lingkungan. Kegagalan sering terjadi pada usaha kecil karena tidak membuat rencana bisnis. Rencana usaha merupakan ringkasan tertulis yang berisi tentang rincian kegiatan dan rencana keuangan, peluang pasar dan strateji serta ketrampilan dan kompetensi seorang usahawan. Perencanaan usaha akan membantu usahawan menguraikan arah, sasaran dan ketempat mana akan dituju dan bagaiman cara mencapainya. Menyusun rencana usaha akan mendorong wirausaha untuk mempertimbangkan aspek positif dan negatif dalam bisnisnya. Dalam beberapa kasus rencana usaha akan menarik pemberi pinjaman dan penanam modal sebelum mereka memberi pinjaman. Menyusun rencana usaha memerlukan kerja keras, usahawan yang memerlukan waktu dan tenaganya untuk menyusun rencana usaha agar lebih siap untuk menghadapi lingkungan yang bergejolok dan persaingan ketat dibandingkan dengan yang tidak memiliki rencana usaha. Walaupun rencana usaha bukan jamiman keberhasilan, tetapi hal ini akan memberikan peluang untuk berhasil.

Fungsi Rencana usaha.

Fungi pertama memberi petunjuk kegiatan bisnis kedepan, dan rencana strateji untuk mencapai tujuan. Rencana bisnis memberi arah bagi Manajer dan karyawan. Bagi usaha mikro umumnya tidak memiliki rencana tertulis tetapi tetap memilik rencana usaha yang dikelola oleh dirinya dan keluarganya. Bagi usaha kecil dan menengah harus memiliki rencana usaha. Bagi UKM telah mengerjakan karyawan. Oleh karena itu perlu melibatkan karyawan sehingga mereka dihargai dan merasa terikat untuk mencapai sasaran yang telah ditetapkan bersama.

Tetapi bagi usaha kecil hal tersebut harus dibuat sendiri, karena merekalah yang tahu kemana arah bisnis kedepan.

Format Rencana Usaha. Untuk menyusun rencana usaha disusun format rencana yang terdiri dari unsur unsur seperti di bawah ini, tetapi setiap usahawan dapat memodifikasi sesuai dengan keperluannya2. Rencana usaha ini dapat menjadi dasar proposal yang diajukan ke Bank atau Lembaga Keuangan lainnya atau investor yang akan menanamkan modalnya untuk mendapat bantuan dana. Ringkasan Format Rencana Usaha:

a. Ringkasan Eksekutif,

b. Perencanaan Usaha; Latar belakang usaha secara rinci; Gambaran usaha; Analisis pasar; Analisis Pesaing; Perencanaan Stratejik Usaha; Spesifikasi organisasi dan manajemen; Perencanaan Keuangan; Perencnaan aksi stratejik,

c. Penentuan misi usaha,

d. Proposal usaha permohonan pinjaman.

Uraian Ringkas Rencana Usaha sebagai Proposal Pinjaman dapat dilihat pada Lampiran 1.

C. Proses Perencanaan Stratejik dan Manfaatnya 1. Proses Perencanaan Stratejik

Bagian penting dari rencana usaha adalah pandangan pemilik terhadap stratejik yang akan diambil untuk memenangkan persaingan. Perencaaan stratejik merupakan bagian penting dari perencanaan usaha, yaitu bagaimana cara-cara perusahaan menggunakan kunci faktor keberhasilan. Sebagai contoh jika seorang penjual terlatih dan kuat dianggap sebagai kunci keberhasilan, pemilik harus menyusun rencana yang memasukkan faktor tersebut. Dalam industri penghasil barang jika faktor keberhasilan adalah pengembangan produk yang bermutu dan inovatif, maka harus menyususn faktor tersebut dalam rencana usaha.

Pokok Bahasan ini lebih difokuskan bagi usaha kecil yang akan tumbuh menjadi usaha menengah, karena mereka sudah melaksanakan manajemen usaha dan sedikitnya telah berhubungan dengan perbankan atau sumber dana non lembaga keuangan. Perusahaan kecil dan menengah lebih cenderung memiliki sistem perencanaan yang lebih sederhana dan tidak begitu formal dilembagakan dibandingkan perusahaan besar.

Perusahaan harus mampu memperbaiki terus menerus melalui proses pembelajaran.

Pengembangan rencana bisnis yang bersifat kritis adalah keungulan bersaing3. Keunggulan bersaing adalah kumpulan faktor faktor yang membedakan suatu perusahaan dari pesaingnya dan memberikan posisi yang unik dalam pasar. Pembangunan keunggulan bersaing merupakan hasil pemikiran stratejis, dan wirausahawan yang berhasil adalah ahli berfikir stratejis. Sebuah bisnis kecil dan mengah agar terus maju harus menetapkan suatu rencana bisnis untuk menciptakan yang unik dalam pikiran calon pelanggan.

Keberhasilan bisnis dilakukan dengan menyusun rencana strategis baik aspek financial maupun fisik4. Sewaktu mengembangkan perencanaan stratejis, usahaan kecil dan menenengah (UKM) banyak memiliki keungulan dibandingkan dengan perusahaan besar sebagai pesaing. Bisnis kecil biasanya hanya memiliki jenis produk, jenis pelanggan yang lebih jelas (dan biasanya sedikit) dan daerah geografis tertentu. Pebisnis UKM juga mempertahankan hubungan dekat dengan pelanggannya, yang memungkinkan pergeseran dalam keinginan dan kebutuhan pelanggan.

Manajemen stratejik dapat meningkatkan efektivitas perusahan kecil tetapi para pemiliknya harus mengandalkan prosedur berikut:

a. Menggunakan horizon perencanaan yang relatif pendek sekitar dua tahun, b. Pendekatan kausal dan tidak formal,

c. Melibatkan para karyawan dan pihak luar untuk mengingkatkan keandalan dan kreativitas,dari rencana yang dihasilkan,

d. Memfokuskan pada berpikir stratejik.

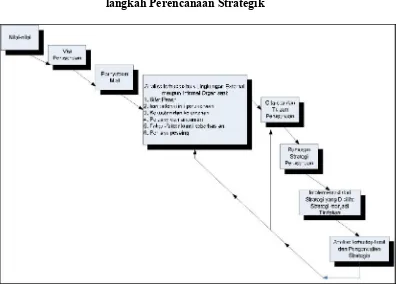

Perencanaan stratejik bukan merupakan keluaran melainkan sutau proses yang berlangsung. Sebab pemikiran stratejik tidak memiliki titik akhir, dan dengan demikian perencanaan stratejik terus berlanjut. Perencanaan stratejik dilakukan melalui 10 langkah langkah kegiatan seperti dapat dilihat pada gambar 2.3.

Langkah 8 : Merumuskan pilihan pilihan stratejik dan stratejik yang sesuai, Langkah 9 : Menjabarkan perencanaan stratejik kedalam rencana tindakan, Langkah 10 : Menetapkan pengendalian yang cermat.

Gambar 2.3 Langkah-langkah Perencanaan Strategik

Sumber: Kewirausahaan dan Manajeme Zimmerer T.W dan N.M Scarborough.

Langkah ke-1: Mengembangkan visi yang jelas dan menterjemahkannya ke dalam pernyataan misi yang bermakna5.

Para pendiri ataupun pemimpin perusahaan mempunyai tujuan jangka panjang yang akan dituju oleh perusahaan. Tujuan tersebut merupakan suatu impian, yang merupakan cita-cita di masa depan yang ada pada pendiri perusahaan dan atau pimpinan perusahaan sebagai visi. Visi dibangun berdasarkan nilai-nilai yang memberikan batasan bagaimana harus bertindak yang merupakan budaya organisasi perusahaan.

a. Apa dasar kepercayaan nilai orgnisasi perusahaan, b. Apa produk dan jasa yang diperlukan pelanggan,

c. Bagaimana agar lebih memuaskan kebutuhan dan keinginan pelanggan, d. Mengapa pelanggan mau berurusan dengan perusahaan.

e. Apa yang mengandung nilai bagi pelanggan dan bagaimana dapat menawarkan nlai yang lebih baik,

f. Apa keunggulan bersaing perusahaan,

g. Dalam segmen pasar yang bagaimana bisnis akan memilih bersaing, h. Siapa pihak pihak kunci yang berkepentingan dengan bisnis ini dan apa

pengaruhnya pada perusahaan.

Secara ringkas pernyataan misi tersebut harus menjawab pertanyaan: Apa (What), Mengapa (Why), Bagaimana (How), Siapa (Who), Dimana (Where) dan Bila (When)- (5 W + H).

Langkah ke-2: Mendefinisikan kompetensi inti perusahaan, segmentasi pasar, tujuan dan menempatkan posisi perusahaan agar bersaing secara efektif6.

Kompetensi inti. Untuk mempertahankan kelangsungan hidup (sustaianble) adalah kemampuan dalam mengembangkan seperangkat kompetensi inti yang memungkinkan melayani pelanggan dengan baik. Kompetensi inti merupakan kemampuan yang dikembangkan dalam daerah operasional kunci, seperti mutu, layanan, inovasi, pembangunan tim, fleksibilitas, cepat tanggap yang melebihi pesaing. Kompetensi inti ini akan menjadi dasar keunggulan kompetitif perusahan. Kompetensi inti usaha kecil karena berskala dari ukuran kecilnya - sehingga lebih lincah, dekat dengan pelanggan, kemampuan berinovasi. Ringkasnya, ukuran kecil menjadi kekuatan bersaing dibanding dengan usaha besar.

Segmentasi pasar. Segmentasi pasar secara sederhana artinya membagi bagi pasar yang besar menjadi unit unit kecil dan lebih homogin dan kemudian menerapkan stratejik pasar yang khusus untuk tiap segmen pasar dalam rangka menarik pelanggan dari tiap segmen pasar. Hal ini berarti memerlukan informasi sesuai dengan pelanggan perusahaan dan karakteristiknya. Informasi tersebut seperti manfaat yang dicari, penggunaan produk, pilihan, pola pembelian. Pebisnis harus memeriksa apakah segmen pasar cukup besar, dan cukup daya beli untuk menghasilkan laba bagi perusahaan. Misalnya: busana muslim perempuan dibagi dalam segmen busana muslim anak anak, remaja, ibu rumah tangga dan ibu- ibu paruh baya.

Langkah ke-3: Menilai kekuatan dan kelemahan perusahaan.

Membangun stratejik bersaing yang berhasil mengharuskan perusahaan memperbeasr kekuatan untuk mengatasi kelemahannya. Kekuatan (straigth)

adalah faktor internal positif yang berperan dalam perusahaan untuk mencapai misi, cita-cita dan tujuan organisasi. Kelemahan (weakness) adalah faktor internal negatif yang merintangi kemampuan perusahaan untuk mencapai misi, cita-cita dan tujuan perusahaan.

Untuk menilai kekuatan dan kelemahan dapat dilakukan dengan membuat tabel neraca stratejik. Kolom kiri menetapkan hasil inventaris ketrampilan spesifik, pengetahuan unik dan sumberdaya khusus dari bisnis. Kolom kanan berupa kelemahan ketrampilan, pengetahuan dan sumber daya. Neraca stratejik ini harus mencakup tentang keterbatasan yang merintangi semua daerah kinerja kunci dari bisnis: personalia, keuangan, produksi, pemasaran pengembangan produk, organisasi. Neraca akan memberikan hasil analisis pada pemilik dan atau manajer yang menunjukkan fondasi untuk membanguan kekuatan masa depan dan hambatan yang harus dihilangkan untuk kemajuan bisnis.

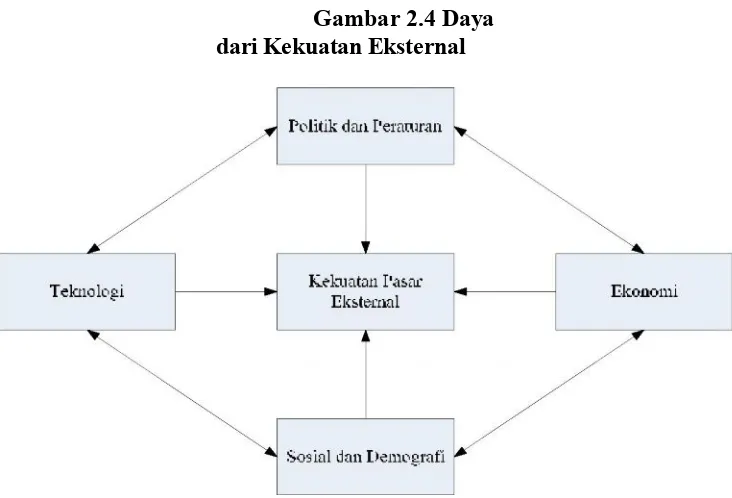

Langkah ke-4: Memperhatikan lingkungan sekeling untuk mengetahui adanya peluang dan ancaman yang mungkin dihadapi oleh bisnis.

Peluang. Setelah mengidentifikasi faktor internal perusahaan, langkah berikutnya adalah mengidentikasi faktor eksternal berupa peluang dan ancaman yang membawa dampak nyata terhadap bisnis. Peluang

(opportunity) faktor ekternal positif yang dapat dimanfaatkan oleh suatu bisnis untuk mencapai misi, cita-cita dan tujuan bisnis. Peluang itu tidak terbatas, tetapi pilihlah satu atau dua peluang yang sangat berpengaruh pada keberhasilan bisnis dimasa depan. Dalam kaitan ini pemilik harus jeli memperhatikan peluang pasar yang potensial, yang membawa pengaruh pada bisnis 2 tahun kedepan, yang belum dilihat oleh pesaing. Sebagai contoh peluang baju muslimah bagi anak-anak kecil umur 14 tahun ke bawah, yang masih terbuka peluangnya, sementara untuk remaja dan ibu-ibu rumah tangga dimana telah banyak pesaing yang terlebih dulu masuk pasar.

Ancaman (threat) adalah kekuatan kekuatan luar yang negatif yang merintangi kemampuan perusahaan untuk mencapai misi, cita-cita dan tujuan. Goncangan luar bentuknya aneka ragam, seperti masuknya pesaing baru masuk pasar, peraturan pemerintah terhadap kegiatan bisnis, gangguan keamanan, naiknya bunga bank, kemajuan teknologi yang membuat produk perusahaan menjadi kuno, krisis ekonomi dsb. Penerapan analisis faktor eksternal dapat dilihat pada Gambar 2.4.

Langkah ke-5: Mengidentifikasi faktor faktor kunci keberhasilan.

Setiap bisnis dicirikan oleh vaiabel yang dapat dikendalikan yang menentukan keberhasilan relatifnya di pasar. Mengidentifikasi dan mengubah variable adalah cara usha kecil dalam mendapatkan keunggulan kompetitif, dengan memfokuskan pada memaksimalkan kinerja faktor kunci keberhasilan. Para pemilik usaha kecil harus memahami faktor-faktor kunci keberhasilan dalam segmen pasar.

Faktor kunci keberhasilan merupakan hubungan antara variabel terkendali dengan faktor kritis yang mempengaruhi kemampuan perusahaan untuk bersaing di pasar.

Variabel terkendali dapat dalam bentuk: jumlah wiraniaga, ukuran pabrik, biaya iklan, kemasan produk. Tetapi lebih banyak ditentukan oleh biaya perunit produksi, distribusi per unit, atau pengembangan perunit. Faktor lain yang tak berwujud seperti mutu produk, pelayanan, lokasi pasar, ketersediaan fasilitas kredit kepada pelanggan,

Langkah ke-6: Analisis Persaingan.

Analisis pesaing. Kegiatan stratejik yang penting adalah mewaspadai terhadap persaingan melalui inteligen kompetitif. Kegiatan ini bertujuan untuk mengidentifikasi pesaing baru; Menghindari kejutan yang berasal dari stratejik dan taktik baru pesaing; Menyiasati para pesaing pada medan stratejik kunci dengan mengetahui apa yang akan dilakukan kedepan.

Pemilik UKM dapat mengumpulkan banyak informasi dengan biaya rendah sebagai berikut:

a. Membaca publikasi niaga yang dilakukan oleh pesaing,

b. Bertanya kepada pelanggan dan pemasok apa yang dilakukan oleh pesaing,

c. Berbicara dengan karyawan penjualan dan pembelian. Mereka akan banyak mengetahui informasi persaingan telah ada pada mereka,

d. Hadiri pameran dagang dan publikasi niaga yang dibuat oleh pesaing, e. Bila perlu beli produk dagang pesaing analisis mutu dan kinerjanya,

Pebisnis UKM dapat menyusun informasi intelijen untuk menilai tiap pesaing dan membuat tindakan stratejik yang spesifik yang akan meningkatkan posisi persaingan di pasar.

Langkah ke-7: Menciptakan cita cita dan Tujuan Perusahaan

Sebelum manajer UKM menyusun sperangkat stratejik yang komprehensif, maka harus menetapkan dahulu cita-cita (goals), tujuan (objectives) kadang disebut pula maksud (purposes), dan sasaran (targets) kadang disebut juga keluaran (ouput) Dalam Project Management System, dikenal Logical Framework (Logframe) Goals, Purposes, OutputsdanInputs.(GPOI).

Cita-cita (Goals) berupa cita-cita masih bersifat umum dan kadang masih abstrak, tidak kuantitatif. Cita-cita hanya sekedar menjadi tingkat pencapaian umum yang ingin dicapai.

Tujuan (objektives) merupakan tujuan tujuan yang bersifat spesifik mengenai kinerja, umumnya menyangkut kemampuan-labaan, pertumbuhan, efisiensi, pangsa pasar, sumber dana, fasilitas fisik, struktur organisasi, kesejahteraan karyawan dan tanggung jawab sosial. Manajer harus menentukan prioritas tujuan mana yang paling penting, lebih spesifik dengan angka kuatitatif. Output atau target atau sasaran harus kuantitatif baik hasilnya dan waktu pencapaiannya. Ciri tujuan: dapat diukur, dapat dicapai, masuk akal dan realistis dan menantang dan tepat waktu pencapaiannya.

Langkah ke-8: Merumuskan opsi opsi stratejik dan memilih stratejik yang sesuai.

Pemilik usaha kecil harus memiliki gambaran yang jelas tentang hal-hal terbaik apa yang harus dilakukan dan apa keunggulan kompetitifnya. Juga harus mengetahui kelemahan dan keterbatasan bisnisnya dan pesaingnya. Langkah selanjutnya adalah menilai strateji yang dipilih dan menuyiapkan recana untuk mencapai tujuan.

Strateji kepemimpinan dalam biayaberjuang untuk menjadi produsen dengan biaya paling rendah dibandingkan dengan pesaingnya dalam industri tersebut. Strateji ini akan berhasil jika pelanggan peka terhadap perubahan harga, sedangkan perusahaan pesaing menjual dengan komoditi yang sama.

Strateji pembedaan (diferensiasi) merupakan strateji dimana perusahaan berupaya membangun loyalitas pelanggan dengan menempatkan produk atau jasanya dengan cara yang unik atau berbeda, Basis umum untuk pembedaan mencakup pelayanan pelanggan yang istimewa, keistimewaan produk yang berbeda, ketersediaan suku cadang dengan segera, mutu produk yang prima, dan pengetahuan produk yang luas.

Strateji fokus. Strateji fokus dimana UKM menyadari bahwa tidak semua pasar homogin. Pada kenyataanya dalam pasar manapun terdapat segmen pelanggan yang berbeda, yang masing masing mempunyai kebutuhan, keinginan dan ciri-ciri yang berbeda. Strateji fokus merupakan strateji dimana pebisnis UKM memilih salah satu atau lebih segmen pasar, mengidentifikasi kebutuhan, keingingan dan minat khususnya dan menawarkan kepada mereka barang atau jasa yang khusus dibuat agar unggul dalam memenuhi kebutuhan, keinginan dan minat mereka.

Fokus dari keseluruhan strateji ini adalah pelanggan. Pelanggan adalah inti dari bisnis, maka strateji bersaing akan berhasil jika bertujuan memberi pelayanan pada pelanggan lebih baik dibandingkan dengan pesaing.

Langkah ke-9: Menjabarkan perencanaan ke dalam rencana tindakan. Pebisnis UKM harus mengubah rencana strateji kedalam rencana operasional yang memandu bisnis kedalam kegiatan sehari-hari dan menjadi bagian bisnis aktif yang terlihat nyata.

Mengimplementasikan stratejiuntuk mejadikan strateji dapat dilaksanakan maka, harus membaginya ke dalam kegiatan kegiatan(project)sebagai masukan dengan sumberdayanya untuk masing masing kegiatan, biasanya disebut masukan(inputs)Masing kegiatan/proyek dengan seksama menurut kriteria:

a. Tujuan, apa yang ingin dicapai merancang kegiatan ini.

b. Lingkup, bidang-bidang mana dalam perusahaan yang akan terlibat dalam kegiatan ini.

c. Kontribusi,bagaimana kegiatan yang satu berkaitan dengan kegiatan lain serta keseluruhan rencana strateji.

d. Kebutuhan sumberdaya. Berapa sumberdaya personel dan dana yang diperlukan untuk menyelesaikan kegiatan ini berhasil.

e. Waktu, yaitu jadual dan tenggat waktu yang dapat memastikan penyelesaian kegiatan.

kesepakatan seluruh karyawan adalah syarat awal untuk mencapai target target.

Langkah ke-10: Menetapkan pengendalian yang tepat.

Sampai sejauh ini proses perencanan telah menciptakan tujuan organisasi dan telah mengembangkan strateji untuk mencapai tujuan, tetapi jarang kinerja bisnis yang sesungguhnya sesuai dengan tujuan yang telah ditetapkan. Oleh karena itu pebisnis UKM harus sadar perlunya mengendalikan hasil-hasil yang menyimpang dari tujuan semula.

Mengendalikan strateji. Perencanaan tanpa pengendalian hanya memiliki nilai kecil operasionalnya. Suatu program perencanaan yang baik memerlukan proses pengendalian. Mengendalikan kegiatan dan menjaga tetap dalam jadual berarti bahwa pebisnis UKM mengidentifikasi dan melacak indikator indikator kinerja kunci. Sumber indikator adalah data operasi dari kegitan normal perusahaan sehari hari yang telah ditentukan. Akunting, produksi, penjualan, persediaan dan catatan operasional lainnya merupakan sumber data primer yang dapat digunakan pebisnis UKM untuk mengendalikan kegiatan kegiatan. Sebagai contoh untuk pelayanan pelanggan indikatornya meliputi keluhan pelanggan, pesanan yang dikembalikan, ketepatan pengiriman dan ketepatan order.

Dengan berubahnya lingkungan, pebisnis UKM harus melakukan koreksi dalam kinerja, kebijakan, strateji dan tujuan. Bisnis UKM tidak memerlukan sistem pengendalian yang canggih dan mahal. Sistem harus praktis sehingga merupakan proses alamiah dari proses manajemen.

2. Perencanaan Strategik dan Manfaatnya

Perencanaan stratejik merupakan: (a) Tulang punggung manajemen stratejik; (b) Memberikan arahan dan batas batas untuk kegiatan operasional; (c) Tugas dan tanggung jawab setiap manajer pada setiap tingkatan kepemimpinan suatu organisasi; (d) Sebagai salah satu cara yang efektif untuk melihat bisnis sebagai sistem; (e) Keringanan tanggung jawab manajemen puncak secara efektif dan membantu para manajer untuk meningkatkan kompetensi manajerialnya; (f) Peluang sumbang peran dengan kecakapan dan bakatnya dalam proses pengambilan keputusan; (g) Memungkinkan para karyawan memperoleh rasa keterlibatan dan kepuasannya.

proses merumuskan rencana stratejik dan merasa puas memberikan kontribusinya sesuai dengan martabat mereka sebagai manajer. Mereka mengetahui apa yang diharapkan dari mereka. Rasa aman meningkat dan lebih percaya diri. Hal ini akan dapat menjadikan mereka makin dapat menyesuaikan diri terhadap organisasi, suatu hal yang sangat berharga dalam organisasi.

D. Latihan kelompok

1. Peserta dibagi menjadi 5 kelompok sesuai dengan minat masing peserta secara musyawarah dan masing-masing menetapkan ketua dan sekretaris kelompok untuk melakukan diskusi kelompok,

2. Masing-masing kelompok peserta mengidentifikasi jenis usaha mikro dan usaha kecil atau menengah dengan suatu jenis usahanya (misalnya agribisnis atau agro-industri, sektor peternakan, perikanan, industri rumahtangga, pedagang, industri kerajinan rakyat), untuk melakukan pembinaan dalam aspek manajemen usaha,

3. Dari segi manajemen usaha apakah telah ada rencana usaha untuk usaha mikro atau usaha kecil dan menengah dari jenis usaha yang telah dipilih tersebut. 4. Setelah diidentifikasi upaya apa yang harus dikembangkan dalam arti

kompetensi apa yang harus ditingkatkan dari sisi kelompok sasaran dalam manajemen usaha UMKM.

Kelompok Peserta yang memilih Usaha Mikro

1. Apakah usaha mikro ada rencana usaha tertulis, jika belum mungkin dalam pikirannya telah ada rencana usaha, coba gali melalui wawancara rencana usahanya,

2. Untuk meningkatkan kompetensi dalam aspek manajemen usaha hal-hal apa saja yang perlu ditingkatkan kompetensi dalam menyusun rencana usaha, dan apakah memerlukan jasa konsultasi atau bimbingan?

3. Identifikasikan kelemahan dan kekuatan dari usaha mikro yang telah dipilih tersebut, lalu berdasarkan hal tersebut upaya apa yang dilakukan untuk meningkatkan usaha mikro dalam aspek manajemen usaha? Sebutkan langkah langkah untuk peningkatan kompetensi dalam aspek manajemne usaha apakah perlu penyusunan rencana usaha ?.

4. Aspek manajemen usaha apa yang perlu ditingkatkan, berikan alasannya!

Kelompok yang memilih Usaha Kecil dan Menengah,

1. Apa yang dimaksud dengan keunggulan kompetitif? Mengapa hal ini penting bagi UKM ?

2. Identifikasi kelemahan, kekuatan, peluang dan ancaman yang telah dipilih tersebut ? Buatlah tabel matrik Internal (kekuatan dan kelemahan dan faktor peluang dan ancaman, Berikan contohnya hasil analisis identifikasi ini ?

3. Berdasarkan hal tersebut upaya apa yang dilakukan untuk meningkatkan UKM dalam aspek manajemen usaha terutama rencana bisnis ?

5. Apakah proses manajemen dan penyusunan rencana stratejik dapat ditingkatkan dengan mengingat kelemahan sumberdaya manusia terutama dalam tingkat pendidikan ?

6. Dari 10 langkah langkah dalam proses penyusunan rencana stratejik langkah mana yang menjadi prioritas yang perlu dilakukan oleh kepada mereka? Berikan alasan mengapa langkah langkah tersebut dipilih.

E. Rangkuman

Fungsi fungsi manajemen dapat diringkas menjadi empat fungsi dasar dan paling penting: merencanakan, mengorganisasi, memimpin, dan mengendalikan. Manajemen juga sangat memperhatikan efektifitas menyelesaikan kegiatan kegiatan sehingga sasaran organisasi dapat tercapai. Efektivitas sering menggambarkan sebagai ”melakukan segala sesuatu yang benar yaitu, aktivitas aktivitas pekerjaan yang membantu organisasi mencapai sasaran.

Suatu hal sangat perlu dipahami oleh pebisnis UMKM adalah merencanakan usaha. Hal ini perlu dipahamai bahwa fungsi: (1) Perencanaan tak dapat dipisahkan dengan fungsi-fungsi manajemen seperti pengorganisasin, memimpin, memotivasi dan mengawasi/pengendalian; (2) Perencanaan memberi suatu kerangka untuk mengambil keputusan dalam seluruh perusahaan; (3). Perencanaan perlu untuk menunjang pelaksanaan kebanyakan fungsi manajerial yang lebih baik; (4). Perencanaan memberi kerangka untuk mengukur dan menilai kinerja bisnis dan bagian bagiannya yang besar.

Rencana usaha merupakan ringkasan tertulis yang berisi tentang rincian kegiatan dan rencana keuangan, peluang pasar dan strateji serta ketrampilan dan kompetensi seorang usahawan. Perencanaan usaha akan membantu usahawan menguraikan arah, sasaran dan ketempat mana akan dituju dan bagaiman cara mencapainya. Menyusun rencana usaha akan mendorong wirausaha untuk mempertimbangkan aspek positif dan negatif dalam perusahaan. Menyusun rencana usaha memerlukan kerja keras, usahawan yang memerlukan waktu dan tenaga.Walupun rencana usaha bukan jamiman keberhasilan, tetapi hal ini akan memberikan peluang untuk berhasil. Suatu bisnis harus dapat menciptakan strateji untuk menyampaikan produk atau jasa, sehingga dapat menciptakan nilai yang lebih besar bagi pelanggan.

yang sesuai; Langkah-9: Menjabarkan perencanaan stratejik kedalam rencana tindakan; Langkah-10: Menetapkan pengendalian yang cermat.

Setelah proses pembelajaran ini peserta memiliki persepsi yang sama tentang pentingnya manajemen keuangan dan laporan keuangan dan fungsi akuntansi, serta analisis biaya dan pengendalian usaha bagi para pebisnis UMKM.

A. Fungsi Manajemen Keuangan

1. Sumber dana, Penggunaan dan Pengendalian Keuangan

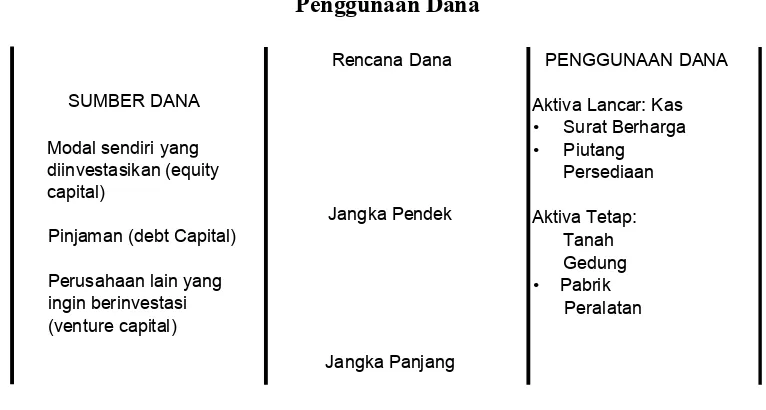

Pokok bahasan ini bermaksud agar para pembina UMKM dapat meningkatkan kompetensi pebisnis UMKM, khususnya usaha mikro dan usaha kecil dengan lebih memfokuskan pada aspek bagaimana mengelola keuangan. Uang merupakan darah bagi kehidupan bagi semua kegiatan bisnis. Salah satu aspek penting adalah mengelola keuangan. Dalam manajemen keuangan ada yang memerlukan fokus perhatian, yaitu: (1) Aspek sumber dana, (2) Perencanaan dan penggunaan dana, (3) Pengawasan/pengendalian keuangan.

Sumber-sumber Keuangan Perusahaan.

Ditinjau dari asalnya, sumber dana perusahaan dapat dibagi menjadi dua golongan, yaitu:

Dana yang berasal dari dalam perusahaan disebut pembelanjaan internal. Penggunaan dana ini merupakan cara yang paling mudah dilakukan untuk memenuhi kebutuhan dana bisnis, sebab hanya tinggal mengambil dana yang sudah tersedia. Oleh karena sumber dana intern bisanya sangat terbatas, maka dalam penggunaannya harus diperhatikan tentang biaya kesempatan (opportunity cost), yaitu peluang yang hilang akibat penggunaan lain atau penerimaan yang seharusnya diterima tetapi hilang akibat penggunaan sumber-sumber tersebut. Misalnya, bunga dana milik sendiri atau sewa gedung milik sendiri yang seharusnya diterima, hilang akibat dana atau gedung tersebut digunakan dalam bisnis. Bunga atau sewa yang seharusnya diterima oleh pemiliknya tersebut seharusnya dihitung sebagai biaya bisnis.

Ada tiga jenis sumber dana internal yang dapat dijadikan sumber keuangan di antaranya: (a) Penggunaan dana usaha. (b) Penggunaan cadangan.(c) Penggunaan laba yang tidak dibagi/ditahan.

Dana yang berasal dari luar perusahaan, disebut pembelanjaan eksternal. Sumber dana eksternal mencakup:

a. Dana dari pemilik atau penyertaan. Dalam perusahaan harus ada pemisahan yang tegas antara dana milik pribadi atau pembelanjaan sendiri (misalnya saham) dengan dana milik perusahaan.

ekstern di antaranya kredit jangka pendek (kredit rekening koran, kredit penjual/pembeli, aksep) dan kredit jangka panjang (hipotek, obligasi, kredit bank, dan kredit dari negara lain).

c. Dana bantuan program pemerintah pusat dan daerah.

d. Dana dari teman atau keluarga yang ingin menanamkan modalnya.

e. Dana Ventura, yaitu dana dari perusahaan yang ingin menginvestasikan dananya pada perusahaan kecil yang memiliki potensi.

Pada Gambar 3.1 dapat dilihat alur sumber dana dan penggunaannya.

Gambar 3.1: Alur Sumber dan Penggunaan Dana

Rencana Dana PENGGUNAAN DANA

SUMBER DANA

2. Perencanaan Keuangan dan Penggunaan Dana

Ada beberapa aspek yang harus diperhatikan dalam merancang penggunaan biaya, yaitu:

a. Biaya awal,

b. Proyeksi/rancangan keuangan, yang mencakup: (a) Neraca harian (balance sheet). (b) Laporan laba rugi (income statements). (c) Laporan arus kas(cash flow statements),

c. Analisis pulang pokok(break-even analysis).

Biaya awal (start-up cost), adalah biaya yang dipcrlukan ketika perusahaan akan berdiri. Biaya awal perusahaan yang baru berdiri pada umumnya meliputi:

a. Biaya awal yang tidak terduga (unik),

b. Biaya administrasi (gaji karyawan dan peralatan kantor), c. Biaya (sewa) bangunan,

d. Biaya asuransi,

e. Biaya tambahan atau biaya secara umum.

Sebagai ilustrasi bagi perusahaan baru, perkiraan keseluruhan biaya awal perusahaan atau perkiraan biaya perusahaan yang diperlukan dapat dilihat pada Tabel 3.1.

Tabel 3.1 Estimasi Biaya Awal Usaha Baru

Kegiatan Estimasi Biaya 1. Produksi

a. Pengembangan Suatu Prototipe Rp ... b. Disain Produk Akhir Rp ... c. Peralatan untuk Pabrikasi Rp ... d. Material untuk pabrikasi Rp ...

e. Biaya Tenaga Kerja Rp ...

f. Pembelanjaan Eksploitasi (tambahan) Rp ... g. Biaya Hidup Wirausaha Rp ... Total ... RP...

2. Pemasaran

a. Riset Pemasaran Rp ...

b. Promosi dan Periklanan Rp ... c. Peralatan Pendukung untuk pemasaran Rp ... d. Pengeluaran untuk staf penjualan dan jaringan Rp ...

distribusi

e. Pengeluaran untuk membantu penjualan Rp ... f. Pengeluaran untuk instalasi dan penyajian produk Rp ... Total ... RP...

3. Operasi Usaha Secara Umum

Total ... RP...

4. Estimasi Pengeluaran

a. Pengembangan Produk Rp ... b. Pemasaran dan distribusi Rp ...

c. Operasional Usaha Rp ...

JUMLAH KESELURUHAN... Rp ...

3. Pengawasan/Pengendalian keuangan

Untuk melakukan pengawasan/pengendalian keuangan harus berdasarkan verifikasi dari catatan-catatan tranksasi keuangan dan salah satu aspek penting dalam pengawasan keuangan dan mengendalikannya dilakukan berdasarkan laporan keuangan. Untuk dapat memahami laporan keuangan harus memahami terlebih dahulu beberapa pengertian dasar penyusunan laporan keuangan.

Mengingat begitu banyak permintaan, juga memerlukan tambahan pekerja baru yang terlatih. Masalah ini terjadi pada sebagian besar usaha mikro dan kecil atau bisnis rumahan yang dikembangkan di rumah dengan skala produksi yang tidak terlalu besar. Dengan kemampuan manajemen yang yang dipelajari sambil jalan banyak masalah masalah usaha mikro dan kecil sebenarnya dapat dipecahkan jika menerapkan pembukuan yang benar pada bisnis tersebut Jika setiap usaha mikro atau kecil menerapkan sistem akun-tansi, maka seorang pengusaha akan segera mempunyai banyak data dari laporan keuangan bisnis yang dikelolanya. Misalnya, berapa keuntungan yang diperolehnya, berapa tambahan modal yang dicapai dan juga bagaimana keseimbangan hak dan kewajiban yang dimiliki. Dengan begitu setiap keputusan yang akan diambil didasarkan pada kondisi konkret keuangan yang terlaporkan secara komplit karena memang itulah tujuan akuntansi. Bukan hanya berdasar kesan bahwa bisnisnya berkembang maju. Masalah yang dihadapi oleh pengusaha mikro dan kecil karena belum menyusun rencana bisnisnya, karena tidak memiliki catatan keuangan dan aset yang dimilikinya.

B. Laporan Keuangan dan Fungsi Akuntansi

Kenyataan menunjukkan bahwa kegagalan suatu usaha seringkali tidak memahami dampak keuangan dan membuat pilihan yang salah. Perusahaan dapat menghindari jebakan arus kas dengan membuat laporan keuangan yang baik. Kegagalan dan keberhasilan tidak selalu disebabkan oleh kurangnya pengetahuan produk atau gagal mengamati pasar dalam jangka panjang, melainkan karena tidak memahami kondisi keuangan.

Laporan keuangan merupakan sarana utama membuat laporan informasi keuangan kepada orang-orang dalam perusahaan (manajemen dan para karyawan) dan kepada masyarakat di luar perusahaan (bank, investor, pemasok dan pihak lain yang berkepentingan.

1. Informasi dalam Laporan Keuangan

Informasi yang masuk di dalam laporan keuangan dan bagaimana informasi tersebut disajikan khususnya perusahaan yang telah go publik, telah dimuat dalam Pedoman Standar Akuntansi dan Keuangan (PSAK), yang dibuat sedemikian rupa sehingga informasi laporan keuangan mengenai sebuah usaha dapat dipercaya dan diperbandingkan. Agar dapat memahami keuangan, penting untuk memahami neraca (balance sheet), laporan laba/rugi (income statements)dan laporan arus kas(cash flow stetement).

a. Neraca

Utang = Piutang

NERACA Aktiva = Kewajiban + Modal Pemegan

Aktiva (assets) adalah saldo debet (debit balances) yang berisi segala sesuatu yang dimiliki oleh perusahaan. Aktiva terbagi dalam dua kategori: aktiva lancar dan aktiva tetap. Aktiva lancar (current assets) berkenaan dengan segala sesuatu yang dapat diubah ke dalam uang tunai (kas) selama setahun. Aktiva tetap(fixed assets) sering disebut aktiva jangka panjang, berupa barang-barang permanen, seperti bangunan dan peralatan utama.

Kewajiban (liabilities), merupakan saldo kredit dan utang perusahaan. Kewajiban terbagi dalam dua kategori utama seperti halnya aktiva, yaitu kewajiban lancar (yaitu utang selama setahun) dan utang jangka panjang. Kewajiban lancar (current liabilities)meliputi tagihan seperti utang dagang (account payable), persediaan (inventory), sewa, upah, dan sebagainya. Utang jangka panjang (long term debt) meliputi segala sesuatu - yang berdasarkan kesepakatan tidak perlu dibayar segera, seperti hipotek atau wesel jangka panjang, Selisih antara aktiva dan kewajiban merupakannet worth yang sering disebut juga modal pemegang saham (stockholders 'equity) untuk perusahaan yang telah go public. Artinya, setelah seluruh tagihan dan wesel dibayar, sisanya merupakannet worth.Definisi yang lain adalah bahwa net worthmerupakan hak pemilik/pernegang saham setelah semua kewajiban dibayar.

Aktiva = Kewajiban + Modal Pemegang Saham

Mengapa Disebut Neraca? Kata kuncinya adalah keseimbangan (balance). Karena jumlah seluruh aktiva sama dengan jumlah seluruh kewajiban ditambah modal pemegang saham. Persamaan ini benar, walaupun kewajiban melebihi aktiva. Dalam hal ini, nodal pemegang saham menjadi negatif sehingga harus dikurangkan dari kewajiban dan bukannya ditambah. Sebuah neraca menggunakan prinsip akunting dua lajur. Disebut dua lajur (double entry) karena setiap kegiatan usaha mempengaruhi dua/lebih catatan pembukuan (akun). Sebagai contoh, penjualan akan menambah kas atau piutang dagang, tetapi mengurangi persediaan. Sebuah akun dapat berupa persediaan, uang pinjaman atau utang dagang (account payable), atau uang yang dipinjam orang lain dari Anda (piutang dagang atau account receiable), dan sebagainya. Utang dagang dan piutang dagang disebut akun akrual. Neraca di dalam akun ini merupakan kas yang harus dibayar kepada pemasok atau akan diterima oleh pelanggan pada waktu mendatang.

Untuk memahami neraca diberikan daftar istilah neraca dengan beberapa contoh neraca sederhana seperti tercantum dalam lampiran.

b. Laporan Laba/Rugi

Laporan Laba/Rugi yang disingkat Laporan L/R, menunjukkan kinerja sebuah usaha selama jangka waktu tertentu dalam sebulan, triwulan, atau setahun. Rumus dasarnya adalah sebagai berikut:

Penghasilan - Biaya = Pendapatan

Laporan L/R selalu diawali dengan penjualan (sales).Contoh di bawah ini adalah penjualan sebesarRp 250.000.000pada laporan L/R:

LAPORAN LABA/RUGI Penjualan Rp.

250.000.000,-Akun selanjutnya adalah Harga Pokok Penjualan (HPP), yaitu biaya pembuatan atau harga pembelian yang melekat pada produk barang jadi yang dikirim dari pemasok ke pelanggan. Penjualan dikurangi HPP akan menghasilkan Laba Kotor (gross profit). Sebagai contoh asumsi bahwa HPP sebesar Rp. 200.000.000. Penjualan pada laporan L/R sebesar Rp 250.000.000 di atas dikurangi dengan HPP sebesar Rp 200.000.000 menghasilkan laba kotor kotor Rp 50.000.000. Laba Kotor disebut juga Margin Kotor, yaitu sejumlah uang yang tersisa sebelum dikurangi biaya operasi dan pajak. Laporan L/R adalah sebagai berikut:

NERACA

Penjualan Rp.

250.000.000,-HPP Rp.

200.000.000,-Laba Kotor Rp.

c. Laporan Arus Kas

Dalam semua bisnis, kekurangan kas, walaupun singkat, dapat membuat perusahaan menjadi gulung tikar. Kekurangan kas merupakan hal yang sangat sulit untuk diatasi perusahaan. Walaupun sebuah perusahaan mencatat laba pada laporan laba/ruginya, belum tentu perusahaan tersebut memiliki uang tunai yang cukup untuk membayar tagihan-tagihannya. Agar dapat memperkirakan dan menghindari masalah arus kas, sebaiknya dibuat laporan arus kas.

Neraca menunjukkan kesehatan perusahaan dalam waktu tertentu. Sedangkan laporan laba/rugi menunjukkan kinerja usaha dalam periode tertentu. Laporan arus kas sebagai alat perencanaan yang akan membantu pebisnis pada masa yang akan datang. Laporan ini akan membantu pebisnis dalam menentukan kapan uang tunai diperlukan untuk membayar tagihan-tagihan dan membantu manajer untuk membuat keputusan usaha, seperti kapan mengembangkan usaha atau membuat lini produk baru.

Laporan arus kas hanya berhubungan dengan aktivitas kas, yakni kas keluar atau kas masuk. Laporan ini membantu mengenali kapan perlu dilakukan peminjaman uang. Selain itu, laporan arus kas pun memungkinkan pebisnis mengatur segala sesuatu sebelum kas benar-benar diperlukan. Kegiatan pra-perencanaan sangat membantu ketika pebisnis berhubungan dengan bankir.

Sebuah laporan perkiraan arus kas harus dibuat selama proses penganggaran pada tahun usaha. Tahun usaha tersebut dapat diuraikan dalam triwulan atau per bulan agar dapat dilakukan pengendalian dengan baik. Contoh laporan arus kas seperti tabel berikut: Pastikanlah untuk memasukkan akun-akun pada laporan arus kas agar bermanfaat bagi pebisnis.

Contoh Laporan Arus Kas

(Dalam Ribuan Rupiah)

Saldo Awal Penjualan Tunai Bunga diterima Kontribusi dari pemilik (investasi) Pinjaman uang

(Dalam Ribuan Rupiah)

Saldo akhir 20.500 390.000 268.000

Laporan yang disebut di atas pada berdasarkan proses pencatatan transaksi keuangan sehari-hari. Proses pencatatan traksaksi tersebut merupakan salah satu fungsi akuntansi.

Akuntansi membantu mengidentifikasi, mengukur dan melaporkan informasi ekonomi sehingga memungkinkan pihak-pihak yang berkepentingan mengambil keputusan dengan lebih tegas dan mantap setelah memahami proses tersebut.

2. Fungsi dan Informasi dalam Akuntansi

Pertama fungsi akuntansi adalah mencatat. Fungsi ini sangat penting mengingat begitu banyaknya transaksi yang harus dilakukan sepanjang menjalankan bisnis. Dengan berbagai catatan inilah kita akan meneruskan berbagai langkah akuntansi untuk mendapatkan berbagai hasil yang kita inginkan.

Kedua fungsi akuntansi adalah mengidentifikasi, Fungsi ini dilakukan dengan cara memilah-milah berbagai dokumen pencatatan yang dikumpulkan. Secara gampang bisa dikatakan dulu mana catatan uang keluar dan mana catatan uang masuk. Dalam akuntansi kita mengenal beberapa istilah dasar yang dapat membantu pengusaha. Istilah tersebut misalnya: Harta, Modal dan Utang.

Keempat fungsi akuntansi adalah melaporkan. Hasil akhir kegiatan akuntansi seperti sudah disebutkan sebelumnya adalah berbagai laporan misalnya laporan pengembangan modal, laporan rugi dan laba.

Kelima fungsi akuntansi adalah membantu mengambil keputusan.Fungsi ini menjelaskan mengapa kegiatan akuntansi perlu dilakukan di setiap bisnis. Kegiatan akuntansi yang dilakukan memberikan banyak data dan masukan se-hingga pengambilan keputusan bisa lebih tepat dan konkret diambil.

Dengan demikian laporan keuangan hasil dari pecatatan akuntnasi merupakan sarana untuk pengawasan dan pengendalian keuangan perusahaan.

Pengguna Informasi Akuntansi.

Sebelum melangkah lebih jauh perlu memahami dulu siapa saja yang akan menggunakan informasi. Hal ini akan membantu memahami logika-logika penyusunan prinsip akuntansi yang akan dikerjakan. Pada dasarnya pengguna informasi akuntansi dibedakan menjadi dua yakni pihak internal dan pihak eksternal. Pihak internal adalah pihak pemilik bisnis, sementara pihak eksternal bisa dipecah lagi menjadi beberapa bagian.

a. Pihak Internal

Yang dimaksud dengan pihak internal adalah pemilik mikro bisnis. Hal ini agak berbeda dengan bisnis besar di mana yang dimaksud pihak internal adalah pihak manajemen (pengelola) sedangkan pemilik dimasukkan pada kategori pihak eksternal. Penyebabnya adalah karena skala bisnis usaha menengah atau usaha besar menuntut operasional pengelolaan lebih luas, dimana pemilik perusahaan tidak terjun langsung mengelola perusahaan tersebut.

Bagi pihak internal dalam usaha mikro, yakni pemilik, informasi akuntansi yang diperoleh bisa berguna untuk melakukan tiga hal ini yakni:

Mengembangkan, dimana dalam bisnis UKM bagian mana saja yang perlu dikembangkan, apakah bagian produksinya, distribusi atau pe-masaran. Jika masing-masing pos terlihat masih kekurangan dana, maka kemungkinan besar pemilik akan berpikir untuk menambahkan dana di kemudian hari agar bagian itu bisa dikembangkan lagi.

Mengurangi, hal-hal yang sama juga bisa terjadi jika pemilik ingin mengurangi beberapa bagian yang terlibat kelebihan atau tidak efektif.

b. Pihak Eksternal

Pihak eksternal adalah adalah pihak-pihak yang tidak terkait langsung dengan pengelolaan bisnis rumahan. Dalam skala bisnis yang lebih besar, pihak eksternal terdiri dari lebih banyak pihak. Namun dalam bisnis rumahan hanya ada beberapa pihak, yakni:

Investor atau penanam modal. Jika sejak awal bisnis mikro mengundang peran serta para investor atau teman-teman dekat atau saudara maka kelak laporan keuangan yang disusun berguna untuk mereka. Pahamilah jika seseorang menitipkan uangnya untuk dikembangkan bersama sebuah bisnis maka ia akan merasa aman jika ia tahu bisnis tersebut dalam keadaan aman. Keamanan ini bisa dinilai dari laporan keuangannya.

Kreditur, untuk jumlah modal yang lebih besar, misalnya untuk mengembangkan usaha mikro maka perlu mencari pinjaman, laporan keuangan bisa sangat berguna. Para kreditur yang akan memberi pinjaman itu akan bisa yakin dan paham apakah bisnis berkembang atau tidak. Untuk kepentingan inilah perlu menyiapkan laporan keuangan.

Petugas Pajak, beberapa bisnis mikro banyak yang tidak terkena pajak, tetapi usaha ”kecil papan atas” atau usaha menengah sekarang yang sudah terkena pajak meskipun jumlahnya relatif kecil. Penentuan jumlah ini ditentukan oleh laporan keuangan.

Di luar itu ada beberapa pihak lain, yang hanya berlaku dalam bisnis skala besar, tapi tidak dengan bisnis mikro. Misalnya saja serikat pekerja/buruh, masyarakat daerah lingkungan perusahaan dan juga masyarakat luas jika perusahaan tersebut go public.

3. Informasi Akuntansi bagi UMKM

a. Informasi mengenai Harta.Kebanyakan pebisnis mikro hanya

menghitung harta yang dipunyai sebatas uang kas yang dipegangnya saja. Tetapi UKM perlu memahami bahwa pengertian harta lebih luas dari sekadar uang kas saja. Harta dalam akuntansi diberi pengertian sebagai semua barang dan hak milik perusahaan dan sumber ekonomis lainnya, serta semua biaya yang telah terjadi yang diakui prinsip akuntansi yang berlaku. Dengan pengertian di atas harta dibedakan menjadi:

a) Harta Lancar,

b) Investasi Jangka Panjang, c) Harta Tetap,

d) Harta Tak Berwujud.

1) Harta Lancar

usaha normal. Misalkan bisnis kita mempunyai masa usaha normal setiap bulan, maka perhitungan di dalamnya pun termasuk harta lancar. Dengan pengertian di atas, yang termasuk harta lancar adalah:

Kas/Cash jika mempunyai uang dalam mata uang dalam negeri (Rupiah) maka harta inilah yang disebut kas. Selain itu mata uang asing, serta semua surat yang mempunyai sifat seperti mata uang misalnya cek, wesel atau tabungan di bank.

Piutang Dagang,yakni semua hak atau tagihan bisnis kepada pihak lain yang akan dimintakan pelunasannya jika sampai pada waktunya. Biasanya hal ini tidak diatur secara khusus dengan hukum yang baku.

Penghasilan Yang Akan Diterima adalah penghasilan yang merupakan kontra prestasi atas jasa-jasa perusahaan kepada pihak lain yang sebenarnya sudah menjadi hak perusahaan.

Biaya yang dibayar dimuka, yang dimaksud dengan harta ini adalah jika pengusaha sudah membayar tagihan sebelum tanggalnya. Atau pebisnis sudah memberi uang muka pada semua barang/ jasa yang akan dibeli.

Persediaan, yakni semua persediaan yang digunakan untuk menjalankan operasional bisnis dimasukkan dalam bagian ini. Namun jika bisnis penjualan barang-barang tanpa melakukan perubahan proses maka barang dagangan persediaan dimasukkan dalam persediaan barang dagangan.

Persediaan perlengkapan yang termasuk dalam bagian ini adalah persediaaan kebutuhan yang ringan dan relatif bernilai murah seperti kertas, perangko, amplop dll.

Yang disebutkan di atas hanyalah sebagian dari harta lancar yang biasanya ada dalam bisnis mikro. Sebernarnya ada banyak jenis harta lancar lain seperti surat-surat berharga dan wesel tagih. Namun dua hal itu jarang terdapat dalam bisnis rumahan sehingga tidak mendapat porsi penjelasan di sini.

2) Investasi Jangka Panjang

Berbeda dengan harta lancar, investasi jangka panjang adalah penggunaan modal untuk harta dengan tidak untuk dipergunakan saat sekarang ini, namun untuk masa yang akan datang, dan jaraknya lebih dari setahun dari sekarang.

Dari ketiga jenis itu bisnis mikro hanya mempunyai satu jenis di atas karena skala perusahaan yang kecil, yakni investasi dalam bentuk dana.

3) Aktiva Tetap

Yang termasuk dalam golongan aktiva tetap adalah semua harta yang dimiliki yang sudah dibangun terlebih dahulu untuk operasional bisnis dan tidak habis dipakai dalam setahun. Seperti sudah dibahas sebelumnya, dalam perusahaan besar mereka membeli tanah dan membangun gedung sematamata untuk tujuan usaha. Sementara bisnis mikro karena rumah yang memang sudah ditempat sebagai tempat bisnis. Singkatnya, jika dalam perusahaan besar tanah dan bahan bangunan masuk ke dalam aktiva tetap maka dalam bisnis mikro, kedua hal ini bisa dimasukkan bisa juga tidak. Sepanjang pebisnis konsisten menghitungnya, kedua cara itu bisa dipilih masing-masing. beberapa aktiva tetap lain seperti:

Kendaraan, misalnya bisnis catering dengan membawa pesanan dengan mobil pick-up atau motor, maka kedua kendaraan itu bisa sebagai kelompok aktiva tetap kendaraaan.

Mesin,yang dimaksud dengan mesin di sini sangat jelas. Jika bisnis punya bisnis percetakan maka kita akan mempunyai aktiva tetap berupa mesin cetak, komputer dan mesin pemotong.Peralatan, selain mesin, biasanya ada juga alat-alat yang dimiliki oleh sebuah bisnis, peralatan ini perlu dicatat aktiva tetap.

Karena jangka penggunaannya yang lebih dari satu tahun maka biasanya dalam aktiva tetap dikenal adanya penyusutan (depreciation). Hal ini dianggap sebagai proses alokasi atas harga perolehannya kepada periode-periode yang menikmati manfaat aktiva tersebut. Misalkan kendaraan, setiap kali memakainya maka akan selalu ada nilai penyusutan aktiva tersebut

4) Harta tak Berwujud.