BAB II

TINJAUAN PUSTAKA

2.1 Implementasi dan Dampak Kebijakan

Menurut Jones (1994 dalam Rafli 2008, 55) implementasi diartikan sebagai getting the job done and doing it, yakni suatu pekerjaan yang diperoleh dari hasil

pelaksanaan. Sedangakan menurut Van Matter dan Carl (1974 dalam Rafli 2008, 56), mengatakan bahwa penekanan pada suatu tindakan yang dilakukuan secara individu, kelompok, pemerintah maupun swasta guna mencapai tujuan didasarkan secara individu, keputusan sebelumnya.

Berdasarkan pendapat beberapa ahli diatas, dari sudut pandang suatu proses dapat dipahami bahwa konsep implementasi terkait pada sejauh mana suatu kebijakan telah tercapai atau terwujud didalam pelaksanaan atau pengimplementasinya. Dalam penelitian ini akan difokuskan pada implementasi UU No. 5 Tahun 2011 tentang Akuntan Publik. Keberadaan UU tersebut telah memberikan signifikan dalam dunia profesi Akuntan. Sehingga landasan hukum atas profesi Akuntan menjadi jelas. UU tersebut tidak hanya mengatur mengenai akuntan saja, tetapi juga Kantor Akuntan Publik serta pemerintah dan asosiasi profesi selaku pembuat regulasi.

lulusan dari jurusan/program atudi apapun boleh berprofesi menjadi Akuntan Publik. Disamping itu, ijin bagi Akuntan Publik Asing untuk mendirikan Kantor Akuntan Publik Asing (KAPA) juga sempat menjadi perdebatan dan tarik ulur dalam pengesahaan UU tersebut.

2.2 Teori Tindakan Beralasan (Theory of Reasoned Action/TRA)

Teori tindakan beralasan (Theory of Reasoned Action/TRA) adalah sebuah teori keperilakuan yang dikemukakan oleh Ajzen dan Fishbein (1980), untuk selanjutnya disingkat TRA. Teori ini dikembangkan menggunakan pendekatan kognitif, dengan ide dasar bahwa : “...humans are reasonable animals who dicliding what actions to take, systematically process and utilized informations available to

them” (Ajzen dan Fishbein dalam Smet 1994, 164). Spesifikasi TRA dibanding

dengan teori keperilakuan lainnya adalah menghubungkan kepercayaan/keyakinan (beliefs), sikap (attitude), minat/kehendak/keinginan (intention) dan perilaku

(behavior). Minat dipandang sebagai prediktor terbaik dari perilaku, jika ingin

mengetahui apa yang ingin dilakukan seseorang, cara terbaik memprediksinya adalah dengan mengetahui minat orang tersebut. Oleh karenanya, TRA juga disebut sebagai behavioral intention theory (Smet 1994), yaitu teori yang menjelaskan bahwa minat

Keuntungan menggunakan TRA (Ajzen dan Fishbein 1980) dibanding dengan teori keperilakuan lainnya adalah teori ini dapat menganalisis komponen perilaku dalam item yang operasional (Smet 1994, 166). Dalam hal ini perilaku individu (behavior) didefinisikan sebagai tindakan atau kegiatan nyata yang dilakukan oleh

seorang individu dan sangat erat hubungannya dengan minat individu berperilaku (behavior intention). Sedangkan minat (intention) didefinisikan sebagai keinginan

melakukan perilaku.

Gambar 1 Theory of Reasoned Action/TRA

Sikap dan Kepercayaan ==> Minat Perilaku ==> Perilaku Individu

Sikap terhadap Perilaku (Attitute Towards Behavior)

Minat Perilaku Perilaku

(Intention Behavior) (Behavbior) Norma Subyektif

(Subyektives Norm)

Sumber : (Ajzen dan Fishbein 1980)

TRA (Ajzen dan Fishbein 1980) dikembangkan dengan asumsi bahwa

dalam TRA menyatakan bahwa minat merupakan suatu fungsi dari dua penentu dasar, penentu pertama berhubungan dengan faktor pribadi dan penentu kedua berhubungan dengan faktor sosial. Penentu pertama yang berhubungan dengan faktor pribadi adalah sikap terhadap periilaku (attitute towards behavior), sedangkan penentu kedua yang berhubungan dengan faktor sosial adalah norma subyektif (subyektives norm) seperti disajikan pada gambar 1.

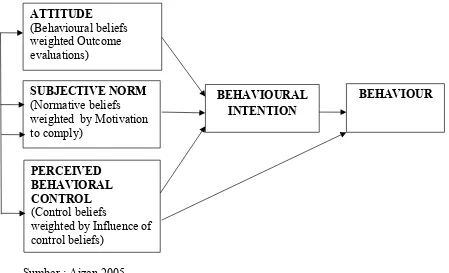

2.3 Extended Theory of Rasoned Action

Pengembangan lebih lanjut dari Theory of Reasoned Action sering disebut juga dengan Theory of Planned Behavior. Ajzen (1988, 132) menambahkan konstruk yang belum ada dalam Theory of Reasoned Action, yaitu perceived behavioral control (kontrol perilaku yang dirasakan). Konstruk ini ditambahkan dalam upaya

Gambar 2 Theory of Panned Behaviior

Sumber : Ajzen 2005

2.4 Konsep Karir

Karir adalah suatu rangkaian kegiatan kerja yang terpisah tapi berkaitan, yang memberikan kesinambungan, ketentraman, dan arti dalam hidup seseorang. Sedangkan menurut Handoko (2000, 123), karir adalah semua pekerjaan yang ditangani atau dipegang selama kehidupan kerja seseorang. Dengan demikian karir menunjukan perkembangan para pegawai secara individual dalam jenjang jabatan atau pangkatan yang dapat tercapai selama masa kerja dalam suatu organisasi.

Tujuan karir adalah posisi dimasa mendatang yang ingin dicapai oleh individu dalam pekerjaannya. Jadi keberhasilan karir tidak lagi diartikan sebagai penghargaan institiusional dengan meningkatnya suatu kedudukan dalam suatu hierarki formal.

ATTITUDE

(Behavioural beliefs weighted Outcome evaluations)

SUBJECTIVE NORM (Normative beliefs weighted by Motivation to comply)

PERCEIVED BEHAVIORAL CONTROL (Control beliefs

weighted by Influence of control beliefs)

BEHAVIOURAL INTENTION

Apalagi pada saat ini karir telah mengalami pergeseran menuju karir tanpa batas (the bundaryless career). Kunci keberhasilan karir pada masa yang akan datang lebih

dicerminkan dari pengalaman hidup seseorang dari pada posisi yang dimilikinya.

Menurut Kunartinah (2003), karir dapat dilihat dari berbagai cara, sebagai berikut :

1. Posisi yang dipegang individu dalam suatu jabatan di suatu perusahaan dalam kurun waktu tertentu.

2. Dalam kaitannya dengan mobilitas dalam suatu organisasi. .

3. Tingkat kemapanan kehidupan seseorang setelah mencapai tingkatan umur tertentu yang ditandai dengan penampilan dan gaya hidup seseorang.

2.5 Tinjauan Penelitian Terdahulu

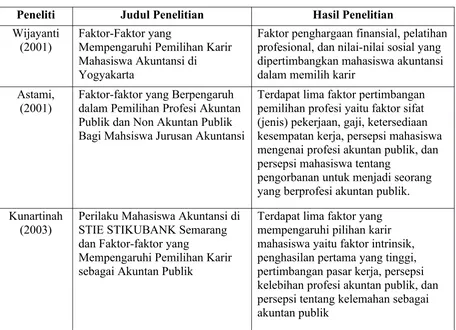

Penelitian yang pernah dilakukan sebelumnya sangat penting untuk diungkapkan karena dapat dipakai sebagai sumber informasi dan bahan acuan yang sangat berguna bagi penulis. Beberapa ringkasan penelitian terdahulu yang dijadikan sebagai bahan acuan berkaitan dengan faktor-faktor yang mempengaruhi mahasiswa akuntansi dalam pemilihan karir sebagai akuntan publik dapat dilihat pada tabel 3 :

Tabel 3

Tinjauan Penelitian Terdahulu

Peneliti Judul Penelitian Hasil Penelitian

Wijayanti

(2001) Faktor-Faktor yang Mempengaruhi Pemilihan Karir Mahasiswa Akuntansi di

Yogyakarta

Faktor penghargaan finansial, pelatihan profesional, dan nilai-nilai sosial yang dipertimbangkan mahasiswa akuntansi dalam memilih karir

Astami, (2001)

Faktor-faktor yang Berpengaruh dalam Pemilihan Profesi Akuntan Publik dan Non Akuntan Publik Bagi Mahsiswa Jurusan Akuntansi

Terdapat lima faktor pertimbangan pemilihan profesi yaitu faktor sifat (jenis) pekerjaan, gaji, ketersediaan kesempatan kerja, persepsi mahasiswa mengenai profesi akuntan publik, dan persepsi mahasiswa tentang

pengorbanan untuk menjadi seorang yang berprofesi akuntan publik. Kunartinah

(2003) Perilaku Mahasiswa Akuntansi di STIE STIKUBANK Semarang dan Faktor-faktor yang

Mempengaruhi Pemilihan Karir sebagai Akuntan Publik

Rahayu, dkk (2003)

Persepsi Mahasiswa Akuntansi di Beberapa Universitas Negeri dan Swasta di Wilayah Jakarta, Yogyakarta, dan Surakarta Mengenai Faktor-Faktor yang Mempengaruhi Pemilihan Karir sebagai Akuntan Publik, Akuntan Perusahaan, Akuntan Pendidik, dan Akuntan Pemerintah.

Mahasiswa dan mahasiswi akuntansi dari universitas negeri banyak yang berminat

untuk memilih karir sebagai akuntan perusahaan

Merdekawat i (2011)

Faktor-faktor yang Mempengaruhi Pemilihan Karir Akuntan Publik dan Non Akuntan Publik

Hasil pengujian menunjukkan bukti empiris bahwa persepsi mahasiswa terhadap faktor finansial tidak berpengaruh dalam pemilihan karir mereka sebagai akuntan publik atau non akuntan, pelatihan profesional mempunyai pengaruh yang signifikan terhadap pemilihan karir, adanya pengaruh persepsi mengenai

pengakuan professional dalam suatu bidang karir akuntan, persepsi mengenai nilai-nilai sosial

mempengaruhi dalam memilih karir akuntan publik, persepsi mengenai lingkungan kerja tidak berpengaruh signifikan pada pemilihan karir akuntan, pertimbangan pasar kerja tidak berpengaruh signifikan dalam pemilihan karir sebagai akuntan, dan variabel personalitas tidak berpengaruh signifikan terhadap pemilihan karir. Susilowati

(2012) Sikap Mahasiswa Terhadap Undang-Undang Akuntan Publik pada Optimisme dan Perncanaan Karir

Sikap mahasiswa atas UU Akuntan Publik memunculkan optimisme mampu bersaing dengan lulusan lain. Selanjutnya, optimisme mereka menentukan perencanaan pilihan karir menjadi Akuntan Publik.

Solikhah

(2014) Analisi Minat Berkarir Menjadi Akuntan Publik Menyongsong Masyarakat Ekonomi ASEAN

(1) Sikap, norma subyektif dan kontrol perilaku yang dirasakan terbukti berpengaruh terhadap minat

berkarir menjai Akuntan Publik. 2.6 Pengembangan Hipotesis

Sikap sebagai tindakan atau kegiatan nyata yang dilakukan oleh seorang individu dan sangat erat hubungannya dengan minat individu berperilaku (behavioral intention). Penentu pertama yang berhubungan dengan faktor pribadi adalah sikap

terhadap perilaku (attitude towards behavior). Sedangkan penentu kedua yang berhubungan dengan faktor sosial adalah norma subyektif (subyektive norm). sikap terhadap perilaku ditentukan oleh faktor-faktor pribadi dalam diri individu yaitu kepercayaan-kepercayaan perilaku (behavioral beliefs) atau perasaan (effect) positif/negatif mengenai konsekuensi-konsekuensi untuk melakukan atau tidak melakukan tindakan atau perilaku tertentu. Sedangkan norma-norma subyektif ditentukan oleh faktor-faktor sosial diluar dari individu yaitu pandangan atau persepsi individu mengenai kepercayaan-kepercayaan normatif (normatief beliefs) bahwa orang-orang tertentu yang dipandang mempengaruhi perilakunya, menginginkan/tidak menginginkan perilaku itu dilakukan.

perilaku itu dilakukan. Dengan demikian variabel-variabel Sikap Terhadap Perilaku dan Norma-norma Subyektif dapat digunakan untuk memprediksi Minat Perilaku yang akan menentukan Perilaku individu.

Minat (intention) didefinisikan sebagai keinginan melakukan perilaku. Ajzen dan Feshbein (1980) dalam TRA menjelaskan bahwa perilaku individu dilakukan karena individu mempunyai minat atau keinginan untuk melakukan perilaku. Minat perilaku (behavioral intention) akan menentukan perilaku (behavior) individu.

Dalam kaitan untuk melakukan perilaku mahasiswa pasca implementasi UU Akuntan Publik, penelitian ini berpijak pada pendekatan akuntansi keperilakuan Extended TRA. Penelitian pengembangan dari model TRA ini selanjutnya melihat

perilaku mahasiswa terhadap karir akuntan publik pasca implementasi UU Akuntan Publik karena adanaya minat untuk menjadi Akuntan Publik. Kemudian minat tersebut akan tumbuh karena adanya sikap positif yang timbul dari dalam diri mahasiswa serta adanya norma subyektif berupa dorongan yang timbul dari faktor-faktor sosial diluar diri individu, sehingga hipotesis penelitian dirumuskan sebagai berikut :

Ha1 : Sikap positif mahasiswa terhadap UU Akuntan Publik akan berpengaruh positif terhadap minat menjadi Akuntan Publik

Ha3 : Kontrol Perilaku yang dirasakan berupa keyakinan akan kemampuan dirinya berpengaruh positif terhadap minta menjadi Akuntan Publik

Ha4 : Sikap, norma subyektif dan kontrol perilaku yang dirasakan akan berpengaruh terhadap minat mahasiswa yang selanjutnya dapat mempengaruhi perilakunya untuk berkarir menjadi Akuntan Publik

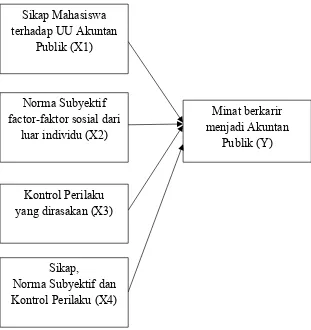

Secara diagram, hubungan antar variable tersebut dapat digambarkan sebagai berikut:

Gambar 3 Kerangka Pemikiran Teoritis

Sikap Mahasiswa terhadap UU Akuntan

Publik (X1)

Norma Subyektif factor-faktor sosial dari

luar individu (X2)

Kontrol Perilaku yang dirasakan (X3)

Minat berkarir menjadi Akuntan

Publik (Y)

Sikap,