2 BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Hari ini praktik kecurangan kian lama kian mengancam keseimbangan ekonomi. Pelakunya semakin hari semakin beragam, mulai dari jabatan tinggi di perusahaan (direktur) sampai posisi karyawan. Praktik kecurangan ini tidak hanya dilakukan oleh lingkungan swasta/bisnis, tetapi lingkungan pemerintahan juga tidak luput dari tangan-tangan kotor pihak yang tidak bertanggung jawab.

ACFE (Association Of Certified Fraud Examiners) mengartikan kecurangan atau kejahatan kerah putih sebagai penggunaan jabatan seseorang untuk memperkaya diri pribadi melalui penggunaan atau pemanfaatan sumber daya atau kekayaan organisasi di tempatnya bekerja secara sengaja dikelirukan (ACFE dalam Wilopo, 2014 : 256). Perbuatan seperti ini jika dilakukan terus-menerus dapat berdampak buruk bagi lingkungan kerja baik itu internal maupun eksternal. Kecurangan yang sering dilakukan oleh para pelaku dalam dunia bisnis dibagi menjadi tiga kategori yaitu: manipulasi laporan keuangan (financial statement fraud), korupsi (corruption), dan penyalahgunaan asset (asset missapropriation). Menurut Asosiasi Pemeriksa Kecurangan Bersertifikat yang bermarkas di Austin, Texas, Amerika Serikat dalam report to the nation pada tahun 2016 mencatat manipulasi laporan keuangan adalah jenis kecurangan yang memiliki kerugian terbesar di dunia diantara jenis yang lainnya, secara global yaitu sebesar $ 6.300.000,- (sumber: ACFE Report To The Nation 2016). Nilai sebesar ini tentu menjadi beban bagi para pemangku kepentingan bisnis yang harus diselesaikan agar terwujudnya kesejahteraan yang setara.

Tabel 1.1

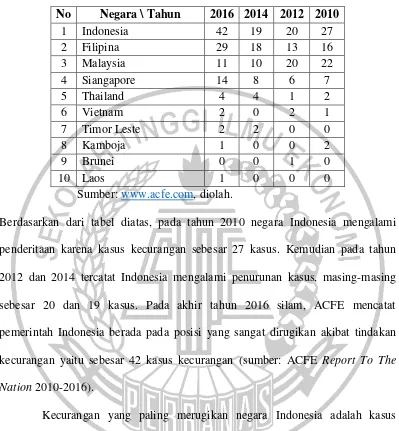

Berdasarkan dari tabel diatas, pada tahun 2010 negara Indonesia mengalami penderitaan karena kasus kecurangan sebesar 27 kasus. Kemudian pada tahun 2012 dan 2014 tercatat Indonesia mengalami penurunan kasus, masing-masing sebesar 20 dan 19 kasus. Pada akhir tahun 2016 silam, ACFE mencatat pemerintah Indonesia berada pada posisi yang sangat dirugikan akibat tindakan kecurangan yaitu sebesar 42 kasus kecurangan (sumber: ACFE Report To The Nation 2010-2016).

kecurangan korupsi menemukan adanya indikasi kerugian negara dari proyek ini. Masih menurut Dinamikanto, bahwa taksiran nilai yang ditemukan oleh KPK mencapai angka Rp 2,3 triliun. Angka kerugian yang sangat besar tersebut tentu menjadi momok yang menakutkan bagi rakyat indonesia dan dapat menurunkan tingkat kepercayan masyarakat karena uang hasil bayar pajak tidak dipergunakan sebagaimana mestinya oleh pengelola yaitu pemerintah. Sampai hari ini, kasus tersebut belum tuntas penyelesaiannya.

Kasus lain terjadi juga pada perusahaan terbuka. Perdagangan saham di Bursa Efek Indonesia (BEI) pada tahun 2015 terdapat kejanggalan dimana ditemukan delapan kesalahan dalam laporan keuangan pada perusahaan investasi yaitu PT Inovisi Infracom Tbk (INVS). Regulator perdagangan pasar modal terpaksa harus menghentikan (suspended) aktivitas perdagangan saham perusahaan tersebut dikarenakan diduga banyak angka yang disajikan dalam laporan keuangannya terkesan mencurigakan. Bahkan sudah dua tahun ini perusahaan bersangkutan tak kunjung dicabut surat penghentian beroperasi. BEI mengancam akan melakukan delisting kepada perusahaan tersebut, lantaran tidak memenuhi ketentuan yang ada di pasar modal (dikutip dari www.economy.okezone.com). Fenomena ini tentu akan merugikan bagi para investor dan pihak terkait yang sahamnya dikelola oleh perusahaan tersebut. Pada dasarnya, mereka menginginkan sejumlah return yang maksimal dari dana yang ditanamkannya.

mendapatkan kesempatan/peluang, dan melakukan upaya pembenaran. Kondisi seperti ini disebut sebagai Fraud Triangle Theory. Dorongan yang dimaksud adalah dorongan dari diri sendiri atau orang lain untuk melakukan kecurangan, mendapat kesempatan berarti individu memiliki wewenang yang luas untuk melakukan kecurangan, melakukan upaya pembenaran atau rationalization ialah sikap individu yang menganggap perilaku curang yang dilakukannya adalah suatu perbuatan yang pantas dan wajar.

Menangani perilaku kecurangan salah satunya dengan cara membuat sistem pengendalian internal yang baik, efektif, serta efisien. Sistem ini untuk membendung peristiwa-peristiwa masa depan yang tidak diinginkan terjadi. Salah satu cara untuk membuat sistem pengendalian internal yang efektif dan efisien adalah dengan melakukan pemeriksaan dan pengawasan agar tidak terjadi peluang untuk melakukan kecurangan.

terhadap kecurangan (Made Dwi Setiawan dkk, 2015), namun menurut Dian Mustika dkk (2016) berbeda, dimana variabel pengendalian internal tidak berpengaruh signifikan terhadap kecenderungan seseorang untuk melakukan kecurangan.

Tekanan untuk melakukan kecurangan dapat terjadi karena individu mengalami krisis ekonomi berupa dorongan mendapatkan banyak uang. Sifat serahkah merupakan salah satu karakter individu seseorang yang memberikan dorongan sehingga timbul rencana untuk melakukan kejahatan kerah putih. Kadang kala, para pelaku kejahatan kerah putih ini adalah direktur perusahaan. Mereka seolah-olah tidak menyadari kesalahannya dan merasa benar serta pantas mendapatkan banyak uang karena kontribusinya yang tinggi terhadap organisasi. Individu yang memiliki sifat atau karakter ini cenderung sangat mendewakan segala hal termasuk uang karena menganggap bahwa uang adalah segala-galanya. Pola pemikiran ini dibenarkan karena uang adalah alat tukar (Tang, 2007). Artinya semakin banyak uang, maka akan semakin banyak barang atau jasa yang dapat dibelanjakannya sesuai dengan kemauan.

Pandu Wicaksono (2016) bahwa cinta uang berpengaruh negatif terhadap kecurangan.

Usaha membentengi seseorang agar tidak terjadi upaya melakukan kejahatan tentu ini bukan perkara yang mudah. Bahkan di Indonesia sendiri yang telah menjadi promotor tingkat global dalam pembentukan pedoman tata kelola organisasi yang baik oleh Komite Nasional Kebijakan Governance (KNKG), masih mengalami kasus kecurangan korupsi dengan 178 kasus pada tahun 2016 (sumber: ACFE Indonesia Chapter dalam Survai Fraud Indonesia 2016). Ini mengidentifikasikan bahwa pencegahan kejahatan kerah putih atau kecurangan tidak bisa hanya dilakukan oleh pihak eksternal seperti pemerintah ataupun swasta tetapi individu itu sendiri yang harus memiliki niatan yang kuat untuk tidak melakukan kecurangan dan juga harus menyadari bahwa tindakan kecurangan yang dilakukannya adalah perbuatan dosa.

penelitian yang dilakukan oleh Pupung Purnamasari dkk (2015) menyatakan bahwa religiusitas dapat mencegah seseorang untuk melakukan kecurangan. Lain halnya penelitian yang dilakukan oleh Ika Nur Aisyah (2017) yang menyatakan bahwa variabel religiusitas tidak berpengaruh signifikan terhadap kecurangan.

Dunia kerja merupakan berkumpulnya berbagai macam karakter individu yang sama-sama memiliki motivasi untuk memenuhi kebutuhan hidup. Jika kebutuhan hidup tidak dapat terpenuhi, maka akan menimbulkan perasaan tidak puas dalam dunia kerja. Ketidakpuasan ini sering kali terjadi karena pengakuan yang rendah atas hasil kerja oleh atasan (manager) atau bahkan reward yang didapat tidak sesuai dengan kontribusi yang telah diberikan kepada perusahaan.

sesungguhnya, dunia kerja adalah sebuah lingkungan untuk berlomba-lomba memberikan kontribusi yang bermanfaat bagi manusia.

Praktik korupsi yang dilakukan pejabat-pejabat tinggi di Indonesia membuat masyarakat kita geram akan hal ini. Emosional masyarakat terjadi karena pelaku seolah-olah tidak merasakan bahwa tindakan memperkaya dirinya sendiri (korupsi) adalah perbuatan salah. Beberapa kasus-kasus upaya pembenaran terhadap kejahatan kerah putih yang terjadi, pelaku sering merasakan seperti “saya pantas menerima lebih banyak dibandingkan dengan yang saya terima saat

ini” atau “hal ini dilakukan untuk tujuan yang baik” (Wilopo, 2014 : 284). Hal ini

terlihat bahwa pelaku cenderung memiliki tekad/komitmen kuat untuk memajukan organisasi atau perusahaan. Komitmen yang baik ini sering dijadikan alasan oleh para pelaku kejahatan kerah putih untuk membenarkan kesalahnya. Alasan ini didukung oleh penelitian Lukita Tripermata (2016) dan Aditya Pandu Wicaksono (2016) bahwa komitmen organisasi berpengaruh positif terhadap kecenderungan melakukan kecurangan.

menciptakan budaya kejujuran, keterbukaan, serta sikap saling membantu. Budaya-budaya ini dapat mencegah tindakan kecurangan bagi perusahaan (Wilopo, 2014 : 284). Hasil penelitian yang dilakukan oleh Anik Fatun Najahningrum (2013) menyatakan bahwa komitmen organisasi berpengaruh negatif terhadap kecurangan.

Penjabaran berdasarkan hasil penelitian terdahulu yang telah dipaparkan diatas maka dapat diketahui bahwa masih terdapat hasil yang tidak konsisten antara satu peneliti dengan peneliti lainnya dan juga masih ditemukan minimnya penelitian yang menjelaskan tentang variabel–variabel bebas tersebut terhadap

tindakan kecurangan. Selain itu, berdasarkan fenomena dari hasil survei yang dilakukan ACFE bahwa Indonesia mengalami darurat perilaku tidak etis seperti melakukan kecurangan yang mana pada tahun 2014 terdapat 19 kasus kecurangan sedangkan dua tahun kemudian meningkat cukup tinggi sebanyak 42 kasus kecurangan (sumber: ACFE Report To The Nation 2014-2016). Penelitian ini menggunakan partisipan/responden dari auditor internal di wilayah provinsi Jawa Timur. Auditor internal dipilih karena memiliki kualifikasi tertentu untuk mendukung hasil yang lebih akurat dalam penelitian ini. Berdasarkan beberapa pertimbangan diatas, peneliti merasa tertarik untuk melakukan penelitian tentang “Pengaruh Intern Control,Love Of Money, Religious Faith, Organizational

1.2 Rumusan Masalah

Berdasarkan uraian latar belakang masalah diatas maka permasalahan dalam penelitian ini adalah:

1. Apakah intern control memiliki pengaruh yang signifikan terhadap tindakan kecurangan?

2. Apakah love of money memiliki pengaruh yang signifikan terhadap tindakan kecurangan?

3. Apakah religious faith memiliki pengaruh yang signifikan terhadap tindakan kecurangan?

4. Apakah organizational justice memiliki pengaruh yang signifikan terhadap tindakan kecurangan?

5. Apakah organizational commitment memiliki pengaruh yang signifikan terhadap tindakan kecurangan?

1.3 Tujuan Penelitian

Berdasarkan perumusahan masalah yang disusun maka tujuan penelitian ini adalah:

1. Untuk mengetahui tingkat signifikansi pengaruh dari intern control terhadap tindakan kecurangan.

2. Untuk mengetahui tingkat signifikansi pengaruh dari love of money terhadap

tindakan kecurangan.

4. Untuk mengetahui tingkat signifikansi pengaruh dari organizational justice terhadap tindakan kecurangan.

5. Untuk mengetahui tingkat signifikansi pengaruh dari organizational commitmentterhadap tindakan kecurangan.

1.4 Manfaat Penelitian

Berdasarkan tujuan penelitian diatas, maka penelitian ini diharapkan dapat memberikan manfaat sebagai berikut :

1. Manfaat Praktis a. Bagi Peneliti

Hasil dari penelitian ini dapat menambah dan meningkatkan pengetahuan serta wawasan dalam menerapkan teori-teori yang telah diperoleh selama menempuh studi di STIE Perbanas Surabaya kedalam kehidupan bermasyarakat.

b. Bagi STIE Perbanas Surabaya

Hasil dari penelitian ini dapat dijadikan sebagai tambahan literatur, perbendaharaan kepustakaan dan sebagai bahan perbandingan bagi semua mahasiswa STIE Perbanas Surabaya dan dapat dijadikan sebagai informasi lebih lanjut bagi calon peneliti selanjutnya.

c. Bagi Regulator

tindakan kecurangan di indonesia. Diharapkan juga, penelitian ini dapat mendukung langkah pemerintah pusat untuk mendistribusikan pendapatan negara ke daerah-daerah pelosok negeri secara maksimal.

d. Bagi Perusahaan

Hasil dari penelitian ini diharapkan dapat meningkatkan pengetahuan dan sebagai bahan pertimbangan bagi manajemen perusahaan untuk mempekerjakan karyawan baru agar tidak terjadi hal-hal yang dapat menimbulkan kerugian bagi manajemen dan pemegang saham. Dapat motivasi perusahaan dalam menyediakan lingkungan kerja yang positif sehingga lebih siap dalam menangkal praktik-praktik kecurangan yang mungkin terjadi.

2. Manfaat Teoritis

Hasil dari penelitian ini diharapkan dapat menjadi acuan dan pengetahuan tambahan mengenai pengaruh dari intern control,love of money, religious faith,

organizaional justice,danorganizational commitmentterhadap tindakan

1.5 Sistematika Penulisan Skripsi

Untuk mempermudah dalam penyusunan skripsi dan untuk memperjelas maksud dan tujuannya, peneliti membuat sistematika penyusunan melalui beberapa tahap yang akan dijabarkan pada beberapa bab sebagai berikut :

BAB I : PENDAHULUAN

Bab ini akan diuraikan mengenai latar belakang permasalahan, perumusan masalah, tujuan dan manfaat dari penelitian serta sistematika penulisan Skripsi.

BAB II : TINJAUAN PUSTAKA

Bab ini menjelaskan penelitian terdahulu yang selain menjadi rujukan, juga menjadi perbandingan dengan penelitian ini dan berisi pula landasan teori, kerangka pemikiran serta hipotesis penelitian. BAB III : METODE PENELITIAN

Bab ini menjelaskan mengenai rancangan penelitian, batasan penelitian, identifikasi variabel, definisi operasional dan pengukuran variabel, populasi, sampel dan teknik pengambilan sampel, data dan metode pengumpulan data serta teknik analisis data.

BAB IV : GAMBARAN SUBYEK PENELITIAN DAN ANALISIS DATA Bab ini menjelaskan mengenai gambaran subyek penelitian dalam memaparkan analisis data dan pembahasan dari hasil penelitian BAB V : PENUTUP