KONSEP IMPLEMENTASI SISTEM INFORMASI AKUNTANSI (SIA)

TERINTEGRASI TERHADAP PROSES BISNIS

PT. PELAYARAN BAHTERA ADHIGUNA

Maharsi Aditya Pamungkas

PT. Pelayaran Bahtera Adhiguna

Wisma Adityawarman,

Jl. Adityawarman 1 No. 42

Abstrak

PT. Pelayaran Bahtera Adhiguna (BAg) adalah perusahaan pelayaran nasional yang bergerak dibidang jasa angkutan batubara. Sebagai sebuah entitas bisnis, PT. Pelayaran Bahtera Adhiguna (BAg) tentunya memiliki tujuan bisnis yang berorientasi pada pencapaian laba dan pelayanan kepada pelanggan. Proses bisnis yang dimiliki oleh PT. Pelayaran Bahtera Adhiguna (BAg) sebagai perusahaan pelayaran nasional tergolong unik. Dengan keunikan tersebut maka dibutuhkan Sistem Informasi yang dapat mengampu kegiatan operasional PT. BAg.

Sistem Informasi (SI) yang baik adalah SI yang dapat menyampaikan sebuah informasi secara cepat, tepat, akurat, dan real time. SIA adalah kumpulan sumber daya seperti manusia dan peralatan, yang dirancang untuk mengubah data keuangan dan data lainnya menjadi informasi yang dikomunikasikan kepada berbagai pihak pengambil keputusan.

BAB I PENDAHULUAN

1.1 Pendahuluan

PT. Pelayaran Bahtera Adhiguna (BAg) merupakan perusahaan pelayaran nasional

yang bergerak pada jasa angkutan laut di Indonesia. Bisnis utama BAg adalah fokus moda

transportasi batubara untuk pengamanan pasokan batubara ke PLTU milik PT. PLN

(Persero), anak perusahaan PT. PLN (Persero) dan Perusahaan Listrik Swasta (Independent Power Producer / IPP).

Sejarah singkat tentang BAg yaitu pada tahun 1961, Pemerintah Republik Indonesia

telah menasionalisasikan perusahaan milik Belanda, NV Nederlandsch-Indische Steenkolen Handel-Maatschappij (NV. NISHM) dan diubah jadi PN Menunda Kapal Tundabara dengan

bisnis utama adalah jasa angkutan batubara dan jasa kapal pandu. Tahun 1966, PN Menunda

Kapal Tundabara diubah jadi PN Bahtera Adhiguna. Tahun 1971, berdasarkan peraturan

pemerintah PN Bahtera Adhiguna, diubah jadi PT Bahtera Adhiguna (Persero) dan aktivitas

kegiatannya adalah jasa angkutan barang curah dan kargo umum, angkutan kayu jasa

keagenan kapal, EMKL (Ekspedisi Muatan Kapal Laut), bongkar muat dari/ ke kapal,

galangan kapal dan kegiatan penunjang lainnya. Pada tahun 2011 Pemerintah Republik

Indonesia telah menetapkan penambahan penyertaan modal Negara ke dalam modal saham

Perusahaan Perseroan (Persero) PT Perusahaan Listrik Negara (PLN) berasal dari pengalihan

seluruh saham milik Negara Republik Indonesia kepada Perusahaan Perseroan (Persero) PT

Pelayaran Bahtera Adhiguna. Pada bulan Mei 2011, Kementerian BUMN menerbitkan surat

keputusan tentang Pengalihan Modal Saham Milik Negara Republik Indonesia dari

Perusahaan Perseroan (Persero) PT Pelayaran Bahtera Adhiguna kepada Perusahaan

PT. Pelayaran Bahtera Adhiguna (BAg) sebagai penyedia Jasa Angkutan Batubara

memiliki karakteristik dan proses bisnis yang unik, sebagai entitas bisnis BAg tentunya

memiliki tujuan untuk menjalankan bisnis jasa angkutan batubara yang berorientasi pada

pencapaian laba dengan memberikan kepuasan pelanggan, anggota perusahaan dan pemegang

saham.

Untuk menjalankan fungsi BAg sebagai entitas bisnis, diperlukan sebuah Sistem

Informasi (SI) yang dapat mengampu kegiatan operasional yang dilakukan oleh BAg. Sebuah

SI yang baik harus dapat menghasilkan output yaitu berupa informasi yang dibutuhkan oleh perusahaan. Informasi yang dihasilkan oleh sebuah sistem informasi yang baik harus cepat,

tepat, akurat serta relevan.

Sistem Informasi (SI) dapat di definisikan sebagai serangkaian prosedur formal di mana

data dikumpulkan, diproses menjadi informasi, dan didistribusikan kepada para pemakai.

Perkembangan SI sangat berkaitan erat dengan akuntansi yang berguna untuk operasional

setiap organisasi.

Sistem Informasi dibagi menjadi dua yaitu Sistem Informasi Manajemen (SIM) dan

Sistem Informasi Akuntansi (SIA). Sistem Informasi Manajemen (SIM) adalah sistem

perencanaan bagian dari pengendalian internal suatu bisnis yang meliputi pemanfaatan

manusia, dokumen, teknologi, dan prosedur oleh akuntansi manajemen untuk memecahkan

masalah bisnis seperti biaya produk, layanan, atau suatu strategi bisnis. Sistem Informasi

Akuntansi adalah kumpulan sumber daya seperti manusia dan peralatan, yang dirancang

untuk mengubah data keuangan dan data lainnya menjadi informasi yang dikomunikasikan

kepada berbagai pihak pengambil keputusan.

Seiring dengan kemajuan dalam bidang teknologi komputer dan informasi

dewasa ini, Sistem Informasi Akuntansi (SIA) telah berkembang menjadi Sistem

yang terkomputerisasi memungkinkan pemakai laporan keuangan dapat melihat laporan

keuangan setiap saat dengan lebih cepat dan akurat. Penyajian informasi keuangan dan

non-keuangan dapat dilakukan dengan lebih mudah dengan adanya dukungan paket program

sistem informasi akuntansi yang sekarang ini semakin banyak variasinya dan dapat diperoleh

dengan mudah di pasaran.

Perusahaan memiliki alternatif untuk memilih antara paket program sistem informasi

akuntansi yang dijual dalam paket (software) yang sudah jadi atau dapat memesan khusus

sesuai dengan karakteristik perusahaan. Kemampuan masing-masing paket program ini

sangat bervariasi mulai dari yang memiliki kapasitas rendah dengan aplikasi terbatas, hingga

paket program sistem informasi akuntansi yang berkemampuan tinggi dan terintegrasi.

Masalah utama yang terjadi dalam investasi paket program (software) akuntansi adalah tidak kompatibelnya sistem dengan proses bisnis dan informasi yang diperlukan organisasi.

Ketidaksesuaian antara software yang digunakan dengan proses bisnis dapat menimbulkan masalah signifikan bagi pemakai. Perusahaan yang mengubah proses bisnisnya agar sesuai

dengan software yang diadopsi, menyebabkan pemakai harus mempelajari cara baru lagi

untuk mengatasi kompleksitas software dalam menyelesaikan pekerjaan mereka.

1.2. Rumusan Masalah

Masalah yang dihadapi PT. BAg saat ini adalah belum adanya Sistem Informasi yang

dapat mengakomodasi jalannya proses bisnis yang ada. Proses bisnis PT. BAg selama ini

berjalan secara manual, sehingga menyebabkan seringnya keterlambatan dalam penyampaian

Laporan, baik itu Laporan Keuangan maupun Laporan Kinerja Perusahaan. Oleh karena itu,

diperlukan sebuah sistem informasi yang terintegrasi, dimana sistem informasi tersebut akan

1.3. Tujuan

Tujuan diadakannya pembangunan Sistem Informasi di PT. BAg adalah:

1. Untuk mengintegrasikan pelaporan antar divisi

2. Mempercepat penyampaian informasi perusahaan

BAB II PEMBAHASAN

2.1. Sistem Informasi. 2.1.1 Sistem

Definisi Sistem adalah sekelompok elemen-elemen yang terintegrasi dengan maksud

yang sama untuk mencapai suatu tujuan. Dalam sebuah sistem terdapat dua pendekatan di

dalam pendefinisian sistem yang menekankan pada prosedur dan komponen atau elemen,

yaitu:

1. Pendekatan sistem yang menekankan pada prosedur.

Suatu sistem adalah suatu jaringan kerja dari prosedur-prosedur yang saling

berhubungan, berkumpul bersama-sama untuk melakukan suatu kegiatan atau untuk

menyelesaikan suatu sasaran tertentu.

2. Pendekatan sistem yang menekankan pada elemen atau komponen.

Sistem adalah kumpulan dari elemen-elemen yang berinteraksi untuk mencapai suatu

tujuan tertentu.

Dari kedua pendekatan sistem di atas, dapat disimpulkan bahwa sistem terdiri dari

beberapa jaringan atau sub sistem. Sub sistem tersebut saling berhubungan dan saling

berinteraksi guna mencapai suatu tujuan tertentu.

2.1.2 Informasi

Definisi umum informasi adalah Informasi adalah data yang telah diolah menjadi suatu

bentuk yang bagi penerimanya dan bermanfaat bagi penerimanya dalam mengambil

keputusan pada saat ini atau masa yang akan datang. Definisi lain informasi adalah data yang

Jadi, dapat disimpulkan bahwa informasi adalah data yang telah diolah atau diproses

dan memiliki arti bagi penerimanya untuk pengambilan keputusan.

Output dalam Sistem Informasi harus memiliki tiga karakteristik sebagi berikut: a. Akurasi (accurate).

Artinya Informasi harus bebas dari kesalahan-kesalahan dan tidak menyesatkan

serta harus jelas mencerminkan maksud dan makna yang terkandung dari data

pendukungnya.

b. Tepat Waktu (on time).

Artinya informasi yang datang kepada penerima tidak boleh terlambat.

c. Relevansi (relevan).

Artinya informasi mempunyai manfaat bagi pemakainya.Informasi yang dibutuhkan

harus benar-benar relevan dengan permasalahan, misi dan tujuan organisasi.

2.2. Kerangka Pemikiran

Berdasarkan uraian pada bab pendahuluan, dapat diketahui bahwa masalah utama yang

dialami PT. BAg saat ini adalah belum tersedianya Sistem Informasi Akuntansi (SIA) yang

dapat mengampu jalannya proses bisnis PT. BAg sebagai entitas bisnis. SIA yang dibutuhkan

PT. BAg saat ini adalah SIA yang dapat mengintegrasikan proses bisnis antar divisi, hal ini

dilakukan karena proses bisnis tiap-tiap divisi tersebut saling berkaitan.

Konsep SIA dalam penelitian ini memfokuskan untuk mengintegrasikan proses bisnis

antar dua divisi, yaitu Divisi Usaha & Operasi Armada dengan Divisi Keuangan. Hal ini

diprioritaskan untuk diintegrasikan karena dua divisi tersebut memiliki proses bisnis yang

saling berkaitan khususnya dalam hal keuangan.

Divisi Usaha & Operasi Armada tiap bulannya akan menyusun laporan pendapatan

biaya perusahaan. Masalah yang terjadi dalam penyampaian laporan bulanan adalah

seringnya ketidaktepatan waktu dalam penyampaian pelaporan dan kurangnya koordinasi,

sehingga mengakibatkan kesalahan dalam penyampaian informasi. Oleh karena itu sangatlah

penting untuk membangun sebuah SIA yang terintegrasi, agar meminimalisir kesalahan pada

penyampaian informasi.

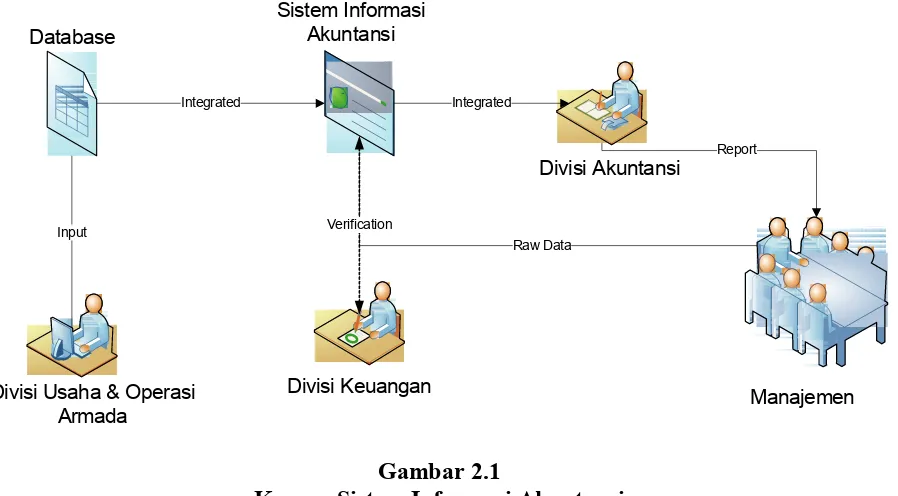

Berikut adalah Konsep Sistem Informasi Akuntansi yang dapat diterapkan pada PT.

BAg:

Gambar 2.1 menunjukkan konsep Sistem Informasi Akuntansi (SIA) terintegrasi pada

PT. BAg. Pada diagram tersebut data awal berasal dari Divisi Usaha & Operasi Armada.

Pada awalnya Divisi Usaha & Operasi Armada menginput data ke database, kemudian dari

database tersebut nantinya akan diintegrasikan dengan SIA.

Namun sebelum data yang diinput oleh Divisi Usaha & Operasi armada didistribusikan

secara luas, data tersebut masih harus mendapatkan verifikasi atau persetujuan dari Divisi

Keuangan. Hal ini dibutuhkan agar tidak ada kesalahan pada saat penyampaian informasi ke

Setelah Divisi Keuangan telah selesai melakukan verifikasi, maka data dapat diteruskan

ke bagian akuntansi untuk dilakukan pencatatan. Divisi Akuntansi melakukan pencatatan atas

data keuangan yang diinput. Ketika pencatatan telah selesai dilakukan dan direkam di dalam

sistem, data dapat disampaikan ke pihak Manajemen dalam bentuk Laporan Keuangan.

Manajemen dapat juga melakukan akses langsung ke SIA tanpa harus menunggu

Laporan Keuangan. Manajemen dapat secara langsung melihat Raw Data (Data Mentah) atau data yang belum diolah pada SIA, sehingga secara otomatis Manajemen dapat melakukan

BAB III KESIMPULAN

3.1. Kesimpulan

Hal pertama yang dibutuhkan sebelum membangun sebuah Sistem Informasi yang terintegrasi

adalah jaringan. Jaringan atau network sangat dibutuhkan untuk menjadi jalur lalu lintas data. Jaringan

yang baik dan memiliki tingkat keamanan tinggi dapat disarankan sebaiknya BAg membangun sebuah

jaringan Intranet. Intranet adalah sebuah jaringan privat (private network) yang menggunakan

protokol-protokol Internet (TCP/IP). Jadi dapat dikatakan bahwa jaringan Intranet lebih secure / aman

dibandingkan jaringan internet biasa, karena jaringan intranet ini sifatnya privat.

Kedua, Database. Database adalah kumpulan informasi yang disimpan di dalam komputer

secara sistematik sehingga dapat diperiksa menggunakan suatu program komputer untuk memperoleh

informasi dari basis data tersebut. Dengan adanya database atau basis data akan memudahkan seorang

user atau pengguna Sistem Informasi untuk menginput data ke Sistem Informasi Akuntansi (SIA)

yang terintegrasi.

Ketiga, Hardware. Hardware sangat dibutuhkan untuk dijadikan sebuah server. Server adalah

sebuah sistem komputer yang menyediakan jenis layanan tertentu dalam sebuah jaringan komputer.

Dan yang terakhir adalah software. Software aplikasi yang akan diaplikasikan harus sesuai dengan

proses bisnis perusahaan, karena hal tersebut akan berpengaruh pada user acceptance / penerimaan

pengguna atas sistem informasi. Apabila user merasa kesulitan pada saat menjalankan sebuah sistem

maka akan menimbulkan keterlambatan pada penyampaian informasi dan juga berimbas pada tidak