BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1Signaling Theory dan Agency Theory

Signaling Theory merupakan teori yang dikemukakan oleh Miller dan Modigliani (1961). Pembayaran dividen oleh perusahaan mengandung informasi

yang dapat dilihat dari sisi investor dan sisi perusahaan. Manajer perusahaan lebih

mengetahui keadaan perusahaan dan kelanjutannya sementara investor kurang

mengetahui keadaan perusahaan. Laporan keuangan yang dipublikasikan

perusahaan tidak banyak memberikan informasi mengenai perusahaan. Salah satu

tindakan perusahaan yang banyak memberikan informasi mengenai investor ialah

pembayaran dividen yang dilakukan perusahaan. Perusahaan tidak mungkin

membayar dividen bila kinerja dan kondisi keuangan perusahaan berada pada

posisi yang tidak baik. Pembayaran dividen merupakan sumber informasi bahwa

perusahaan berada dalam kondisi yang sangat baik.

Para manajer perusahaan yang mengetahui lebih banyak tentang keadaan

perusahaan yang sebenarnya diharapkan dapat menggunakan dividen sebagai alat

untuk menyampaikan informasi yang baik. Para investor dapat menggunakan

informasi tentang pembayaran dividen sebagai sinyal atas kondisi keuangan

perusahaan terutama tingkat kemampuan perusahaan menghasilkan keuntungan.

Kenaikan dividen yang lebih besar diharapkan mengisyaratkan kepada investor

Manajer memiliki kesempatan memiliki kepemilikan saham dan

kepentingan yang sama dengan pemegang saham untuk memperoleh laba (Sakir

dan Al. Fadli, 2014). Masalah kepentingan antara manajer dan pemegang saham

ini merupakan masalah agensi.Agency theory muncul dilatarbelakangi oleh adanya konflik kepentingan antara para manajer perusahaan dan pemegang saham. Biaya

masalah keagenan dan biaya dari tindakan yang dilakukan untuk meminimalkan

masalah keagenan disebut sebagai biaya keagenan (agency cost). Biaya keagenen ditemukan ketika terdapat perbedaan kepentingan antara pemegang saham dengan

manajer, atasan dengan bawahan, bahkan antar manajer (Pearce dan Robinson

2008). Ada beberapa cara untuk mengurangi biaya agensi (agency cost) salah satunya ialah perusahaan melakukan pembayaran dividen.

2.1.2Kebijakan Dividen

Kebijakan dividen merupakan suatu keputusan untuk menginvestasikan

kembali laba yang diperoleh dari hasil operasi perusahaan atau untuk

membagikannya kepada pemegang saham (investor). Menurut Sadalia(2010)

pembayaran dividen kepada pemegang saham diputuskan oleh dewan komisaris.

Komisaris umumnya mengadakan pertemuan untuk menentuan jumlah dividen

yang akan dibayar, dalam menentukan jumlah dividen yang akan dibagikan perlu

mengevaluasi posisi keuangan periode yang lalu dan posisi yang akan datang.

Menurut Martono dan Agus Harjito (2007) kebijakan dividen (dividend policy) merupakan keputusan apakah laba yang diperoleh perusahaan pada akhir tahun akan dibagi kepada pemegang saham dalam bentuk dividen atau akan

ditahan untuk menambah modal guna pembiayaan investasi di masa yang akan

hal para pemegang saham, dan laba tersebut bisa dibagi sebagai dividen atau laba

yang ditahan untuk diinvestasikan kembali. Kebijakan dividen bersangkutan

dengan penentuan pembagian pendapatanantara penggunaan pendapatan untuk

dibayarkan kepada para pemegang saham sebagai dividen atau untuk digunakan

didalam perusahaan, yang berarti laba tersebut harus ditahan didalam

perusahaan.Dalam teori investasi pada pasar uang dan pasar modal, investor akan

melakukan pembelian saham atau menjual saham bergantung pada apakah return saham lebih besar hasilnya dibandingkan dengan deposito atau bunga obligasi.

Jadi penilaian layak tidaknya investor memegang saham akan dilihat apakah

return (perubahan harga saham) lebih menguntungkan.

Menurut Sutrisno (2013) faktor – faktor yang berpengaruh terhadap

kebijakan dividen dapat diidentifikasi sebagai berikut :

1. Profitabilitas

Daya tarik utama bagi pemegang saham dan para calon investor dalam suatu perusahaaan adalah profitabilitas. Dalam konteks ini profitabilitas berarti hasil yang diperolehmelalui usaha manajemen terhadap dana yang diinvestasikan pemilik dan investor. Semakin besar tingkat laba atau profitabilitas yang diperoleh perusahaan akan mengakibatkansemakin besar dividen yang akan dibagikan ataupun sebaliknya.

2. Likuiditas

Menunjukkan kemampuan perusahaan dalam memenuhi kewajiban – kewajiban jangka pendek. Perusahaan dapat membayar dividen memerlukan aliran kas keluar, sehingga harus tersedia likuiditas yang cukup. Semakin tinggi likuiditas yang dimiliki, perusahaan semakin mampu membayar dividen.

3. Leverage

yaitu dana yang diperoleh dari hutang jangka panjang dan pendek yang diukur dengan rasio leverage. Semakin tinggi tingkat hutang akan mempengaruhi pembayaran dividen.

4. Investasi

2.1.3 Rasio Keuangan

Analisis rasio keuangan digunakan oleh manajer untuk menganalisis,

mengendalikan dan memperbaiki operasi perusahaan, analisis kredit untuk

menentukan kemampuan perusahaan membayar hutang, analisis saham

berkepentingan dengan efisiensi, risiko dan prospek pertumbuhan perusahaan.

Menurut Sugiyono (2006), perusahaan dikatakan mempunyai kinerja yang

baik jika memiliki kemampuan dalam memenuhi kewajiban (utang) yang akan

jatuh tempo (liquidity), menyusun struktur pendanaan yaitu perbandingan antara utang dan modal (leverage), kemampuan perusahaan memperoleh keuntungan (profitability), kemampuan perusahaan untuk melakukan investasi.Menurut Fahmi (2006) rasio keuangan yang umumnya sering digunakan yaitu: Rasio

profitabilitas,likuiditas dan leverage . Selain itu, terdapat banyak lagi rasio yang

dapat dihitung dari laporan keuangan.

2.1.3.1. Profitabilitas (ROA)

Profitabilitas merupakan tingkat keuntungan bersih yang mampu diraih

oleh perusahaan pada saat menjalankan operasionalnya. Dalam mengukur

profitabilitas perusahaan dapat menggunakanReturn On Equity(ROE)danReturn On Asset (ROA).Dalam penelitian ini profitabilitas diproksi dengan ROAkarenamenggambarkan sebagian besar pengelolaan atau penggunaan aset

sebuah perusahaan untuk menghasilkan laba, dengan melihat sebagian besar laba

bersih setelah pajak yang dihasilkan maka pihak manajemen dapat memilih

Menurut Kasmir (2012) ROAadalah rasio yang menunjukkan hasil (return)

atas jumlah aktiva yang digunakan dalam perusahaan. Selain itu ROA juga

memberikan ukuran yang lebih baik dalam mengukur profitabilitas perusahaan

karena menunjukkan efektivitas manajemen dalam menggunakan aktiva untuk

memperoleh pendapatan. Menurut Ang (1997) menyatakan bahwa ROAadalah

tingkat keuntungan bersih yang berhasil diperoleh perusahaan dalam menjalankan

operasionalnya.

Menurut Fahmi (2006) ROAmerupakan rasio yang digunakan untuk

melihat sejauh mana investasi yang telah ditanamkan mampu memberikan

pengembalian keuntungan sesuai dengan yang diharapkan. Semakin besar ROA

menunjukkan kinerja perusahaan yang semakin baik karena tingkat kembalian

investasi yang semakin besar.Perusahaan yang mempunyai aliran kas atau

profitabilitas yang baik bisa membayar dividen atau meningkatkan dividen. Hal

yang sebaliknya akan terjadi jika aliran kas tidak baik. Alasan lain

pembayaran dividen adalah untuk menghindari akuisisi oleh perusahaan lain.

Perusahaan yang mempunyai kas yang berlebihan seringkali menjadi

target dalam akuisisi. Untuk menghindari akuisisi, perusahaan tersebut bisa

membayarkan dividen, dan sekaligus juga membuat senang pemegang saham

(Hanafi, 2004). Profitabilitas merupakan kemampuan perusahaan untuk

menghasilkan laba pada masa mendatang dan merupakan indikator dari

keberhasilan operasi perusahaan. Perusahaan yang mempunyai profitabilitas

yang tinggi akan menarik minat investor menanamkan modalnya dengan harapan

mendapatkan keuntungan yang tinggi pula. Karena itu, dividen diambil dari

mempengaruhi besarnya dividen. Semakin besar keuntungan yang

diperoleh,maka akan semakin besar pula kemampuan perusahaan untuk

membayar dividen (Sudarsi, 2002).

2.1.3.2. Likuiditas (Current Ratio)

Likuiditas merupakan rasio yang digunakan untuk melihat seberapa besar

kemampuan perusahaan dalam membayar hutang jangka pendek.Jenis rasio

likuiditas yang digunakan dalam penelitian ini adalah current ratio karenamerupakan rasio yang digunakan untuk mengukur kemampuan perusahaan

dalam membayar kewajiban jangka pendeknya dengan menggunakan aktiva

lancar yang dimiliki.Menurut Kasmir (2012) Current Ratiomerupakan rasio yang digunakan untuk mengukur kemampuan perusahaan dalam membayar kewajiban

jangka pendek . Dengan kata lain, seberapa banyak aktiva lancar yang tersedia

untuk menutupi kewajiban jangka pendek yang segra jatuh tempo. Current Ratio juga memberikan ukuran yang lebih baik dalam mengukur likuiditas perusahaan

karena menunjukkan efektivitas manajemen dalam menggunakan aktiva lancar

untuk membayar kewajiban jangka pendeknya.

Semakin tinggi current ratio menunjukkan kemampuan kas perusahaan untuk memenuhi (membayar) kewajiban jangka pendeknya (Brigham dan

Houston, 2006). Dengan semakin meningkatnya current ratio juga dapat meningkatkan keyakinan para investor, bahwa perusahaan dapat membayar

dividen yang diharapkan oleh investor. Semakin tinggi tingkat likuiditas suatu

perusahaan semakin tinggi pula kemampuan perusahaan tersebut melakukan

pembagian dividen. Sebaliknya, semakin rendah likuiditas perusahaan semakin

2.1.3.3.Leverage (Debt to Total Asset)

Leverage merupakan tindakan manajemen perusahaan yang akan

mendannai operasional perusahaan dengan menggunakan modal yang berasal dari

hutang.Leverage dapat diukur dengan Debt to Total Asset(DTA) dan Debt to Total Equity (DTE).Leverage dalam penelitian ini diproksi dengan DTAkarena dengan melihat rasio hutang terhadap terhadap total asset, dengan melihat ini pihak

manajemen dapat mempunyai bayangan jika nilai DTA kecil maka akan semakin

kecil kewajiban perusahaan terhadap pihak kreditur dengan begini pihak

manajemen dapat mengambil keputusan apakah membagikan dividen atau tidak.

Menurut Fahmi (2006) dalam mengukur leverage dapat menggunakan

DTAdikarenakan merupakan salah satu ukuran rasio yang digunakan untuk

mengukur seberapa besar perusahaan dibiayai dengan hutang. Rasio ini

menunjukkan besarnya hutang yang digunakan untuk membiayai aktiva yang

digunakan oleh perusahaan dalam rangka menjalankan aktivitas operasionalnya.

DTAjuga merupakanukuran yang lebih baik dalam mengukur pembiayaan

perusahaan karena menunjukkan efektivitas manajemen dalam penggunaan

hutang.

Signaling Theory yang dikemukakan oleh Miller dan Mondigliani bahwa dengan tingkat leverage yang tinggi mampu meningkatkan keyakinan para

investor bahwa perusahaan dapat membayar dividen yang tinggi. Kinerja

keuangan perusahaan memberikan sinyal kepada investor bahwa perusahaan dapat

membayar dividen. Manajer dengan lebih banyak informasi dibandingkan investor

luar dapat menggunakan hutang untuk memberikan sinyal bahwa perusahaan

mendapatkan pendanaan dari investor. Dengan penggunaan kebijakan hutang

yang baik akan memberikan sinyal bahwa perusahaan mampu membayarkan

dividen.

Menurut Parthington (1989), semakin besar rasio DTA menunjukkan

semakin besar tingkat ketergantungan perusahaan terhadap pihak kreditur dan

semakin besar pula beban biaya hutang (biaya bunga) yang harus dibayar oleh

perusahaan. Dengan semakin meningkatnya rasio DTA maka hal tersebut

berdampak terhadap profitabilitas yang diperoleh perusahaan, karena sebagian

digunakan untuk membayar bunga pinjaman. Dengan biaya bunga yang semakin

besar, makaprofitabilitas semakin berkurang (karena sebagian digunakan untuk

membayar bunga), maka hak para pemegang saham (dividen) juga semakin

berkurang (menurun). Sehingga menunjukkan bahwa tingkat hutang yang tinggi

akan mempengaruhi pembayaran dividen yang semakin rendah.

2.1.4. Investment Opportunity Set

Dalam signaling theory dinyatakan bahwa peningkatan dividen merupakan sinyal positif tentang pertumbuhan perusahaan di masa yang akan datang, karena

meningkatnya dividen diartikan sebagai adanya keuntungan yang akan diperoleh

sebagai hasil yang diperoleh dari keputusan investasi (Haruman, 2008). Oleh

karena itu, adanya kesempatan investasi yang memberikan keuntungan tinggi bagi

perusahaan tidak selalu diartikan dividen yang dibayarkan akan kecil atau tidak

dibayarkan, tetapi dapat diartikan adanya prospek yang menjanjikan di masa yang

akan datang untuk dapat membayar dividen yang lebih tinggi.Investasi di masa

Menurut Myers (1977) nilai perusahaan merupakan gabungan dari aktiva

dengan investasi di masa depan. Kesempatan investasi yang tinggi di masa

depan, bisa dihubungkan dengan tingkat pertumbuhan yang tinggi. Jika

tingkat pertumbuhan perusahaan tinggi maka perusahaan akan membagikan

dividen yang kecil. Hal ini dikarenakan laba yang didapatkan perusahaan akan

digunakan sebagai dana internal untuk keperluan investasi. Laba perusahaan akan

dipergunakan untuk membayar dividen kepada para pemegang saham dan sisanya

akan ditahan sebagai laba ditahan yang akan digunakan untuk investasi

perusahaan guna pertumbuhan di masa yang akan datang. Sehingga, semakin

tinggi dana perusahaan dipakai untuk investasi, maka akan semakin kecil

pendapatan yang akan diterima para pemegang saham dalam bentuk dividen,

begitupun sebaliknya apabila semakin kecil dana perusahaan dipakai untuk

investasi, maka akan semakin besar pendapatan yang akan diterima para

pemegang saham dalam bentuk dividen.

Menurut Smith dan Watts (1992) dalam mengukur Investment Opportunity Setdapat menggunakan Market to Book Value of Asset, Depreciation to firm Value, Variance of rate of Return dan Earning to Price. Market to Book Value of Asset merupakan alat ukur yang paling valid dan paling baik untuk menggambarkan IOS perusahaan.

2.1.5Kepemilikan Manajerial (Managerial Ownership)

Manajer mendapatkan kesempatan memiliki kepemilikan saham dan

kepentingan yang sama dengan pemegang saham untuk memperoleh laba (Sakir

dan Al. Fadli, 2014). Manajer yang memiliki saham diperusahaan tersebut akan

dapat membagikan dividen. Kepemilikan saham yang dimiliki manajer akan

mempengaruhi pembayaran dividen. Semakin tinggi kepemilikan manjerial yang

dimiliki perusahaanmaka akan semakin besar dividen yang akan diberikan kepada

pemegang saham, begitu sebaliknya semakin kecilkepemilikan manjerial yang

dimiliki perusahaanmaka akan semakin kecil pula dividen yang akan diberikan

kepada pemegang saham. Masalah kepentingan antara manajer dan pemegang

saham ini merupakan masalah agensi. Menurut Jensen dan Meckling (1976)

terdapat beberapa teori lain selain agency theory seperti signaling theory dan packing order theory.Agency theory muncul dilatarbelakangi oleh adanya konflik kepentingan antara para manajer perusahaan dan pemegang saham. Para manajer

turut memiliki saham di perusahaan, melakukan pembiayaan dari sumber yang

berbeda, yakni dari utang dan ekuitas, dan pembayaran dividen untuk mengurangi

biaya yang timbul akibat adanya agency conflict.

Biaya masalah keagenan dan biaya dari tindakan yang dilakukan untuk

meminimalkan masalah keagenan disebut sebagai biaya keagenan (agency cost). Biaya keagenen ditemukan ketika terdapat perbedaan kepentingan antara

pemegang saham dengan manajer, atasan dengan bawahan, bahkan antar manajer

(Pearce dan Robinson 2008). Agency costakan meningkat akibat conflict antara pemegang saham dengan manajer. Peningkatan dari agency cost cenderung

disebabkan karena manajer hanya mementingkan dirinya sendiri. Mereka

menggunakan dana orang lain untuk meningkatkan kekayaannya/kepentingannya.

Menurut Jensen dan Meckling (2006), ada tiga cara untuk mengurangi

1. Agency cost akan berkurang jika manajer perusahaan meningkatkan kepemilikan sahamnya di perusahaan karena kepentingan manajer akan sama dengan kepentingan pemilik saham. Dengan demikian peningkatan kepemilikan saham diperusahaan akan mengontrol agency cost. Dengan kepemilikan saham yang dimiliki manajer akan mempengaruhi pembayaran dividen

2. Agency cost dapat juga dikurangi dengan cara meningkatkan pembayaran dividen sehingga tidak cukup free cash flow untuk mendanai investasi mereka dan kemudian manajer akan berusaha untuk mendapatkan dana dari luar dalam bentuk utang.Pembayaran dividen lebih besar meningkatkan kesempatan untuk mengeluarkan ekuitas baru. Bagaimanapun, penggunaan dividen tidak akan menimbulkan agency cost.

3. Untuk mengurangi agency cost dapat dilakukan dengan menggunakan utang yang lebih banyak. Penggunaan utang yang lebih besar akan mengurangi konflik antara manajer.

Rozeff (1982)menyatakan bahwa pembayaran dividen yang lebih tinggi itu

mengurangi konflik kepentingan antara para manajer dan pemegang saham dan

ditemukan bukti bahwa ada hubungan antara profitabilitas, likuiditas, leverage,

investasi dan dividen. Risiko bisnis yang lebih besar membuat hubungan antara

profitabilitas sekarang dengan yang diharapkan semakin pasti. Signaling theory berfokus pada informasi antara manajer dan investor. Kinerja keuangan

perusahaan memberikan sinyal kepada investor bahwa perusahaan dapat

membayar dividen. Manajer dengan lebih banyak informasi dibandingkan investor

luar dapat menggunakan hutang untuk memberikan sinyal bahwa perusahaan

memiliki kinerja keuangan yang baik. Tujuan manajer dari hal tersebut adalah

mendapatkan pendanaan dari investor. Jadi kepemilikan manajerial dapat

mempengaruhi pengaruh Leverage (DTA) terhadap pembayaran dividen.

Packing order theory berhubungan dengan keinginan perusahaan dalam memperoleh pendanaan. Perusahaan mengunakan hutang untuk mendanai

kegiatan operasionalnya ketika perusahaan tidak memiliki laba ditahan yang

karena penggunaan laba ditahan tidak mengakibatkan biaya yang fluktuasi

dibandingkan penggunaan hutang yang mengakibatkan biaya yang tinggi.

Penggunaan hutang dan laba ditahan akan mengurangi masalah agency yang

terjadi pada kepemilikan manajerial dalam perusahaan.

2.1.6. Review Penelitian Terdahulu

Peneliti melakukan review terhadap beberapa penelitian sebelumnya untuk

dijadikan sebagai pedoman untuk melakukan penelitian ini. Penelitian oleh

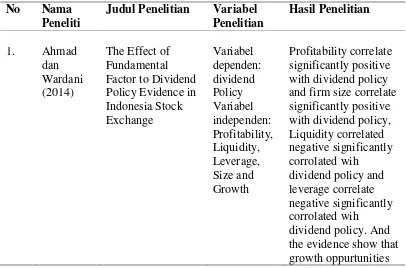

Ahmad dan Wardani (2014) dengan judul “The Effect of Fundamental Factor to Dividend Policy Evidence in Indonesia Stock Exchange”, hasil dari penelitian ini Profitability dan berpengaruh signifikan terhadap kebijakan dividen, Liquidity dan leverage tidak berpengaruh signifikan terhadap kebijakan dividen.

Andriyani (2008) dengan judul “Analisis Pengaruh Cash Ratio, Debt to Equity Ratio, Investment Opportunity Set dan Profitability terhadap Kebijakan-Kebijakan Dividen (Studi Empiris pada perusahaan Automotive di Bursa Efek

Indonesia Periode Tahun 2004-2006)”, kesimpulan penelitian secara parsial

variabel independen cash ratio, IOS, ROA berpengaruh signifikan positif terhadap variabel DPR, sedangkanDERtidak berpengaruh signifikan terhadap

variabel DPR. Penelitian yang dilakukan oleh Lubis (2009) berjudul “Analisis

Faktor-faktor yang Mempengaruhi Dividen Kas pada Perusahaan Manufaktur

Jenis Consumer Goods yang Go Public di Bursa Efek Jakarta”, memiliki kesimpulan bahwa secara parsial hanya variabel Cash Ratio, Current Ratio dan DER yang berpengaruh secara signifikan terhadap dividen, sedangkan variabel

Nurhidayati (2006) yang berjudul “Analisis faktor – faktor yang

mempengaruhi kebijakan deviden di BEJ “, Kesimpulan yang didapat Current ratio,

EPS signifikan berpengaruh positif terhadap dividen kas. ROI dan DTA tidak

berpengaruh signifikan terhadap kebijakan dividen. Penelitian yang dilakukan

oleh Suhadi (2007) dengan judul “Pengaruh profitabilitas dan IOS terhadap kebijakan

dividen dan likuiditas sebagai variabel moderating” dan dengan hasil kesimpulan

Likuiditas menunjukkan bahwa kebijakan jumlah pembagian dividen perusahaan

dipengaruhi oleh profitbilitas dan diperkuat oleh likuiditas perusahaan sedangkan

IOS tidak berpengaruh. Penelitian yang dilakukan oleh Susilowati (2005) yang

berjudul ”Pengaruh Informasi Laporan Keuangan terhadap Pendapatan Dividen

(Studi Kasus Pada Perusahaan Manufaktur yang Terdaftar di BEJ periode

1999-2003)”. Kesimpulan yang didapat dari penelitian ini secara parsial hanya variabel

EPS yang berpengaruh secara signifikan terhadap dividen, sedangkan variabel

ROE, CR, DTA dan DER tidak berpengaruh secara signifikan terhadap dividen.

Penelitian Suharli (2007) dengan judul “Pengaruh Profitability dan Investment Opportunity Set terhadap Kebijakan Dividen dengan Likuiditas sebagai Variabel Penguat (Studi pada Perusahaan yang terdaftar di Bursa Efek

Jakarta Periode 2002-2003)”, dengan kesimpulan likuiditas dapat digunakan

sebagai variabel penguat (variabel moderator) karena mempunyai pengaruh yang

signifikan dalam mempengaruhi profitabilitas dan kesempatan investasi, tetapi

secara parsial hanya variabel profitabilitas yang dapat mempengaruhi kebijakan

jumlah pembagian dividen perusahaan.

Penelitian oleh Vianita dan Izzati Amperaningrum (2012) dengan judul

Minuman yang Terdaftar di Bursa Efek Indonesia”. Hasil penelitian diperoleh

bahwa secara parsial, variabel independen yang berpengaruh signifikan ter-hadap

dividen kas adalah ROA, EPS, DPR, sedangkan cash ratio, current ratio tidak berpengaruh signifikan terhadap dividen kas.

Penelitian terakhir dilakukan oleh Wahyuni (2015) yang berjudul

“Pengaruh Profitabilitas dan Likuiditas Terhadap Besarnya Dividen Yang

Dibagikan Kepada Pemegang Saham Pada Perusahaan Manufaktur yang Terdaftar

di BEI”, dengan hasil kesimpulan bahwa secara parsial variabel profitabilitas dan

likuiditas berpengaruh positif dan signifikan terhadap besarnya dividen dan secara

simultanprofitabilitas dan likuiditas berpengaruh signifikan terhadap besarnya

dividen

Ikhtisar penelitian terdahulu diatas tentang faktor – faktor yang

mempengaruhi kebijakan dividen tercantum pada tabel 2.1 berikut ini.

Tabel 2. 1 Rangkuman Penelitian Terdahulu No Nama

Peneliti

Judul Penelitian Variabel Penelitian Factor to Dividend Policy Evidence in Indonesia Stock with dividend policy and firm size correlate significantly positive with dividend policy, Liquidity correlated negative significantly corrolated wih

dividend policy and leverage correlate negative significantly corrolated wih

do not signicntly cash ratio, debt to equity ratio, investment

oppurtunity set dan profitabilitas

Secara parsial variabel independen cash ratio, IOS, ROA

berpengaruh signifikan positif terhadap variabel kebijakan dividen, sedangkan debt to equity ratio tidak berpengaruh sigifikan Policy Decisions of Nigerian Listed

Profitability, firm size and leverage are significant factor that affect dividend policy

4. Lubis (2009)

Analisis faktor – faktor yang

Secara parsial hanya variabel CR,DTA dan DER yang

Analisis faktor – faktor yang

Current ratio, EPS signifikan

CR, ROI, EPS dan DTA

signifikan terhadap kebijakan dividen

6. Suhadi sebagai variabel moderating

likuiditas perusahaan sedangkan IOS tidak berpengaruh dividen (studi kasus pada perusahaan manufaktur yang terdaftar di BEJ)

Variabel

Secara parsial hanya variabel EPS yang berpengaruh secara signifikan terhadap dividen tunai,

sedangkan ROE, CR, DTA dan DER tidak

Secara parsial variabel profitablitas yang dapat mempengaruhi kebijakan jumlah pembagian dividen perusahaan dan IOS berpengaruh tidak

Analisis faktor – faktor yang mempengaruhi kebijakan dividen pada perusahaan makanan dan minuman yang terdaftar di bursa efek Indonesia

DPR kebijakan dividen

10. Wahyuni (2015)

Pengaruh

Profitabilitas dan Likuiditas

Terhadap Besarnya Dividen Yang Dibagikan Kepada Pemegang Saham Pada Perusahaan Manufaktur yang Terdaftar di BEI

Variabel dependen: kebijakan dividen Variabel independen: Current Ratio dan Return on Equity.

Bahwa secara parsial variabel profitabilitas dan likuiditas

berpengaruh positif dan signifikan terhadap besarnya dividen dan secara simultanprofitabilitas dan likuiditas

berpengaruh terhadap besarnya dividen

Berdasarkan konsep – konsep dasar teori dan hasil – hasil penelitian

terdahulu tersebut maka faktor – faktor yang dapat digunakan untuk