150

ANALISIS PENERAPAN SISTEM INFORMASI AKUNTANSI

PENGGAJIAN UNTUK MENDUKUNG KETETAPAN HASIL

PERHITUNGAN BALAS JASA UNTUK PEGAWAI PADA

PT.VARIA USAHA BETON PT. VARIA USAHA BETON

Eka Damayanti Pusparini, Tri Lestari, Mahsina

Prodi Akuntansi Fakultas Ekonomi dan Bisnis, Universitas Bhayangkara Surabaya [email protected]

ABSTRAK

Penelitian ini dilakukan untuk meningkatkan ketetapan hasil perhitungan balas jasa dalam pembayaran gaji yang sesuai pada PT. Varia Usaha Beton. Metode analisis data yang digunakan dalam penelitian ini adalah kualitatif deskriptif.Hasil penelitian menunjukkan bahwa sistem informasi akuntansi penggajian yang diterapkan masih memiliki beberapa kelemahan, disebabkan masih adanya kekurangandidalam sistem penggajian, hal ini dapat dilihat dari : 1) tidak adanya bagian pengawas dan penjagaan yang ketat pada saat karyawan melakukan absensi jam masuk kerja maupun pulang kerja, 2) tidak adanya fungsi pengawasan terhadap proses fingerprint sehingga proses pencatatan waktu tidak valid.

Kata Kunci : Sistem Informasi Akuntansi Penggajian, Hasil Perhitungan Balas Jasa

ABSTRACT

Aim of this research is to increase the fixity of calculation result of remuneration in appropriate payroll in company PT. Varia Usaha Beton. This research is the qualitative descriptive research.Then result of the analysis indicate that the information system of payroll accountancy applied by the management still have several weakness can be caused by the weakness in payroll, can be seen from: (1) there is no strict controlling and monitoring division when the employees are doing attendance in time of coming to work and leaving for home, (2) there is no controlling function to fingerprint process so that the time recording process is not valid.

Keywords: information system of payroll accountancy, calculation result of remuneration

PENDAHULUAN

Sebagai tenaga kerja, manusia merupakan penggerak jalannya aktivitas

151 tepat merupakan salah satu faktor penentu keberhasilan perusahaan dalam

mencapai tujuannya. Pemberian kondisi kerja yang baik, perlakuan yang adil dari

atasan, promosi, dan tunjangan yang kompetitif sangat diperlukan. Hal tersebut

diharapkan dapat membuat kayawan menjadi lebih termotivasi untuk bekerja dan

kinerjanya dapat meningkat. Oleh karena itu, faktor kesejahteraan pegawai adalah

hal mutlak yang harus diperhatikan oleh para pemilik perusahaan.

Sebagai imbalan kepada sumber daya tersebut, maka perusahaan

memberikan serangkaian penghargaan dimana salah satu komponennya adalah

gaji. Gaji mempunyai arti sebagai suatu penghargaan dari usaha karyawan atau

tenaga kerja yang sudah pasti jumlahnya pada setiap waktu. Gaji atau upah yang

diberikan kepada karyawan dan karyawati setiap akhir periode tertentu (umumnya

setiap akhir bulan), merupakan salah satu bentuk manfaat/kompensasi yang

bersifat rutin yang diberikan oleh perusahaan. Selain itu, karyawan juga berhak

atas bentuk manfaat/kompensasi non rutin. Manfaat/kompensasi non-rutin

biasanya diberikan sebagai balas jasa tambahan atas prestasi kerja yang dicapai

karyawan atau diberikan dalam situasi-situasi tertentu. Manfaat/kompensasi

non-rutin diantaranya adalah bonus, tunjangan hari raya, tunjangan pensiun, opsi

saham dan sebagainya.

Salah satu manfaat dari Sistem Informasi Akuntansi adalah memberikan

informasi tentang kegiatan-kegiatan perusahaan sehingga manajemen dapat

mengambil keputusan yang penting. Pengambilan keputusan yang terkait

termasuk didalamnya yaitu membuat perencanaan dan pengendalian serta

membantu perusahaan dalam proses penciptaan pendapatan. Mengingat

pentingnya kebijakan penggajian saat ini, maka diperlukan juga sistem informasi

yang tepat untuk mengendalikannya.

Sistem penggajian merupakan salah satu komponen terbesar dan tepenting

dalam sistem informasi akuntansi. Sistem penggajian dan pengupahan harus

didesain untuk memenuhi peraturan pemerintah dan juga kebutuhan informasi

pihak manajemen. Oleh karena itu, diperlukan sebuah sistem informasi akunayang

memadai terhadap gaji sehingga dapat diperoleh informasi tentang gaji yang

152 Dengan adanya sistem informasi akuntansi yang baik diharapkan dapat

menghindari adanya penyimpangan-penyimpangan yang terjadi di perusahaan.

Selain itu suatu sistem yang baik juga akan mendorong produktivitas yang tinggi

dan memberikan kontribusi atas tercapainya tujuan perusahaan. Maka penulis tertarik untuk melakukan penulisan ilmiah yang berjudul “Analisis Penerapan Sistem Informasi Akuntansi Penggajian untuk Mendukung Ketetapan Hasil Perhitungan Balas Jasa untuk Pegawai pada PT. Varia Usaha Beton di Sidoarjo”

TINJAUAN PUSTAKA Sistem Informasi Akuntansi

Pengertian Sistem Informasi Akuntansi Romney dan Steinbart (2011)

menyatakan bahwa, Sistem Informasi Akuntansi adalah sumber daya manusia dan

modal dalam organisasi yang bertanggung jawab untuk (1) persiapan informasi

keuangan dan (2) informasi yang diperoleh dari mengumpulkan dan memproses

berbagai transaksi perusahaan.

Gaji

Mardi (2011:107), adalah sebuah bentuk pembayaran atau sebuah hak

yang diberikan oleh sebuah perusahaan atau instansi kepada pegawai. Sedangkan

pengertian gaji menurut Mulyadi (2016:309), adalah pembayaran atas penyerahan

jasa yang dilakukan oleh karyawan yang mempunyai jenjang jabatan manajer,

sedangkan upah umumnya merupakan pembayaran atas penyerahan jasa yang

dilakukan oleh karyawan pelaksana (buruh). Umumnya gaji dibayarkan secara

tetap per bulan, sedangkan upah dibayarkan berdasarkan hari kerja, jam kerja,

atau jumlah satuan produk yang dihasilkan oleh karyawan.

Sistem Informasi Akuntansi Penggajian

Adalah sistem pembayaran atas jasa yang diserahkan oleh karyawan yang

bekerja sebagai manajer, atau karyawan yang gajinya dibayarkan perbulan, tidak

tergantung dari jam, hari kerja atau jumlah produk yang dihasilkan. Sedangkan

pengupahan adalah pembayaran atas penyerahan jasa yang dilakukan oleh

karyawan pelaksanaan atau buruh yang upahnya dibayarkan berdasarkan dari jam,

153 Dokumen yang Digunakan dalam Sistem Penggajian

Dokumen-dokumen yang dibutuhkan oleh manajemen dari kegiatan

penggajian dan pengupahan menurut Mulyadi (2016:310) adalah:

1. Dokumen Pendukung Perubahan Gaji dan Upah.

Dokumen-dokumen ini umumnya dikeluarkan oleh fungsi kepegawaian

berupa surat-surat keputusan yang terkait dengan karyawan, seperti misalnya

surat keputusan keputusan pengangkatan karyawan baru, kenaikan pangkat,

perubahan tarif upah, penurunan pangkat, pemberhentian sementara dari

pekerjaan (skorsing), pemindahan, dan lain sebagainya. Tembusan

dokumen-dokumen ini dikirimkan ke fungsi pembuat daftar gaji dan upah untuk

kepentingan pembuatan daftar gaji dan upah.

2. Kartu Jam Hadir.

Dokumen ini digunakan oleh fungsi pencatat waktu untuk mencatat jam hadir

setiap karyawan di perusahaan. Catatan jam hadir karyawan ini dapat berupa

daftar hadir biasa, dapat pula berbentuk kartu hadir yang diisi dengan mesin

pencatat waktu.

3. Kartu Jam Kerja.

Dokumen ini digunakan untuk mencatat waktu yang digunakan oleh tenaga

kerja langsung pabrik guna mengerjakan pesanan tertentu. Dokumen ini diisi

oleh penyelia pabrik dan diserahkan ke fungsi pembuat gaji dan upah untuk

kemudian dibandingkan dengan kartu jam hadir, sebelum digunakan untuk

distribusi biaya upah langsung kepada setiap jenis produk atau pesanan.

4. Daftar Gaji dan Daftar Upah.

Dokumen ini berisi jumlah gaji dan upah bruto setiap karyawan, dikurangi

potongan-potongan berupa PPh Pasal 21, utang karyawan, iuran untuk

organisasi karyawan, dan lain sebagainya.

5. Rekap Daftar Gaji dan Rekap Daftar Upah.

Dokumen ini merupakan ringkasan gaji dan upah per departemen, yang

dibuat berdasarkan daftar gaji dan upah. Dalam perusahaan yang produksinya

berdasarkan pesanan, rekap daftar upah dibuat untuk membebankan upah

154 bersangkutan. Distribusi biaya tenaga kerja ini dilakukan oleh fungsi

akuntansi biaya dengan dasar rekap daftar gaji dan upah.

6. Surat Pernyataan Gaji dan Upah.

Dokumen ini dibuat oleh fungsi pembuat daftar gaji dan upah bersamaan

dengan pembuatan daftar gaji dan upah atau dalam kegiatan yang terpisah

dari pembuatan daftar gaji dan upah. Dokumen ini dibuat sebagai catatan bagi

setiap karyawan mengenai rincian gaji dan upah yang diterima setiap

karyawan beserta berbagai potongan yang menjadi beban setiap karyawan.

7. Amplop Gaji dan Upah.

Uang gaji dan upah karyawan diserahkan kepada setiap karyawan dalam

amplop gaji dan upah. Di halaman muka amplop gaji dan upah setiap

karyawan ini berisi informasi mengenai nama karyawan, nomor identifikasi

karyawan dan jumlah gaji bersih yang diterima karyawan dalam bulan

tertentu.

8. Bukti Kas Keluar.

Dokumen ini merupakan perintah pengeluaran uang yang dibuat oleh fungsi

akuntansi kepada fungsi keuangan, berdasarkan informasi dalam daftar gaji

dan upah yang diterima dari fungsi pembuat daftar gaji dan upah.

Prinsip-prinsip Ketetapan Hasil Perhitungan Balas Jasa pada Pegawai Balas jasa/kompensasi yang diterima oleh karyawan dapat

bermacam-macam bentuknya. Balas jasa untuk pegawai menurut Badan Pusat Statistik

adalah mencakup

komponen:

1. Upah dan gaji

Gaji adalah merupakan pendapatan yang jumlahnya dihitung pertahun, atau

per minggu (Hongren, 2009). Menurut Niswonger, Warren dan Fess (2008)

mendefinisikan gaji biasanya digunakan untuk pembayaran atas jasa manajerial,

administratif dan jasa-jasa yang sama. Tarif gaji biasanya diekspresikan dalam

periode bulan atau tahunan. Jadi dapat disimpulkan, gaji adalah semua imbalan

yang diberikan kepada karyawan yang telah melaksanakan tugas dan

155 ataupun tahunan. Upah adalah hak pekerja/buruh yang diterima dan dinyatakan

dalam bentuk uang sebagai imbalan dari pengusaha atau pemberi kerja kepada

pekerja/buruh yang ditetapkan dan dibayarkan menurut suatu perjanjian kerja,

kesepakatan, atau peraturan perundang undangan, termasuk tunjangan bagi

pekerja/buruh dan keluarganya atas suatu pekerjaan dan/atau jasa yang telah atau

akan dilakukan (UU. No. 13 tentang Ketenagakerjaan).

2. Tunjangan.

Menurut Kamus Besar Bahasa Indonesia, tambahan benefit yang ditawarkan

pada pekerja adalah pemakaian kendaraan, makan siang gratis, bunga pinjaman

rendah atau tanpa bunga, jasa kesehatan, bantuan liburan, dan skema pembelian

saham pada tingkatan tinggi. Menurut Flippo (1994), bahwa salah satu bentuk

kompensasi tambahan adalah berupa tunjangan yang bertujuan untuk membuat

karyawan "mengabdikan hidupnya" pada organisasi dalam jangka panjang.

Perusahaan biasanya lebih memilih untuk memberikan tunjangan lebih besar

dibanding menambah gaji, hal ini disebabkan tunjangan hanya dikenakan pajak

rendah atau bahkan tidak dikenakan pajak.

3. Dana pensiun

Dana pensiun (pension fund) menurut Kamus Besar Bahasa Indonesia (2007)

adalah dana yang dihimpun oleh suatu perusahaan atau serikat pekerja atau badan

usaha milik pemerintah atau organisasi lain. Sedangkan menurut Undang-Undang

nomor 11 tahun 1992 tentang Dana Pensiun, dana pensiun adalah Badan Hukum

yang mengolah dan menjalankan program yang menjanjikan manfaat pensiun.

Tujuan dana pensiun ini adalah untuk membuat cadangan dana sebagai

pembayaran pensiun bagi pegawainya yang telah memasuki masa pensiun.

4. Asuransi

Menurut Kamus Besar Bahasa Indonesia (2007), asuransi (insurance) adalah

perjanjian antara penanggung dan tertanggung yang mewajibkan tertanggung

untuk membayar sejumlah premi. Premi tersebut digunakan untuk memberikan

penggantian atas risiko kerugian atau rugi, kerusakan, kematian, atau kehilangan

keuntungan (laba) yang mungkin akan diderita karena suatu peristiwa yang tidak

156 Perasuransian, asuransi adalah perjanjian antara dua pihak atau lebih, dengan

mana pihak penanggung mengikatkan diri kepada tertanggung, dengan menerima

premi asuransi, untuk memberikan penggantian kepada tertanggung karena

kerugian, kerusakan atau kehilangan keuntungan yang diharapkan atau tanggung

jawab hukum pihak ke tiga yang mungkin akan diderita tertanggung, yang timbul

dari suatu peristiwa yang tidak pasti, atau memberikan suatu pembayaran yang

didasarkan atas meninggal atau hidupnya seseorang yang dipertanggungkan.

METODE PENELITIAN

Pendekatan penelitian yang digunakan dalam penelitian ini adalah

pendekatan kualitatif deskriptif. Pendekatan kualitatif deskriptif adalah suatu

metode penelitian yang berusaha mengumpulkan, menyajikan serta menganalisis

data sehingga dapat memberikan gambaran yang jelas mengenai obyek yang

diteliti.

Jenis data yang digunakan adalah:

1. Data primer, semua data dan informasi yang secara langsung berhubungan

dengan peneltian ini, diperoleh melalui pengamatan dan wawancara mengenai

struktur organisasi, sistem penggajian, dan pengupahan pada PT. Varia Usaha

Beton.

2. Data sekunder, merupakan data yang berasal dari hasil penelitian kepustakaan,

literatur kuliah, makalah, serta literatur lainnya yang berhubungan dengan

penggajian.

Adapun unit analisis dari penelitian ini adalah “Sistem akuntansi penggajian yang dilakukan oleh perusahaan mempengaruhi ketetapan hasil

perhitungan balas jasa untuk pegawai pada PT. Varia Usaha Beton”.

Teknik pengumpulan data Dalam melakukan pengumpulan data, penulis

melakukan 2 (dua) teknik pengambilan data yaitu : 1) Studi lapangan yang terdiri

dari observasi atau pengamatan dan wawancara, 2) studi literatur dan studi

kepustakaan.

Teknik analisis data yang digunakan dalam peneltian adalah bersifat kualitatif.

157 1. Pendeskripsian obyek penelitian

Mendeskripsikan obyek penelitianyang akan diteliti tentang penerapan sistem

informasi akuntansi penggajian untuk mendukung ketetapan hasil perhitungan

balas jasa untuk pegawai pada PT. Varia Usaha Beton.

2. Identifikasi data sistem informasi akuntansi penggajian.

Mengidentifikasi data untuk mengambarkan keadaan yang ada dalam suatu

kondisi yang ada di perusahaan untuk diadakan perbandingan anatara teori

yang terdapat pada literatur dengan keadaan yang sebenarnya.

3. Analisis susunan sistem informasi akuntansi penggajian yang diterapkan pada

PT. Varia Usaha Beton.

Analisis susunan sistem informasi akuntansi penggajian pada PT. Varia Usaha

Beton.

4. Evaluasi kelemahan sistem informasi akuntansi penggajian pada PT. Varia

Usaha Beton.

Dari hasil menganalisa data di perusahaan dapat diketahui kelemahan pada

sistem informasi penggajian pada PT. Varia Usaha Beton.

5. Analisis usulan rekomendasi atas sistem informasi akuntansi penggajian pada

PT. Varia Usaha Beton.

Memberikan rekomendasi atas kelemahan yang ditemukan dari penelitian yang

ada diperusahaan.

6. Kesimpulan dan saran

Memberikan kesimpulan yang berlaku untuk perusahaan dan disertai dengan

saran perbaikan.

HASIL PENELITIAN DAN PEMBAHASAN

Komponen Gaji/Imbal Jasa Bagi Pegawaipada PT. Varia Usaha Beton

Komponen gaji/imbal jasa bagi pegawai yang menjadi kebijakan perusahaan

adalah sebagai berikut:

1. Gaji pokok

158 Pemberian tunjangan terkait dengan kebijakan yang ditentukan oleh perusahan,

misalnya THR, tunjangan jabatan, tunjangan tetap, tunjangan lokal dan

lain-lain.

3. Tunjangan Keluarga

Pemberian tunjangan keluarga ini diberikan kepada staf PT. Varia Usaha Beton

setiap bulannya atau yang diberikan perusahaan kepada karyawan yang

berstatus tetap.

4. Uang makan.

5. Uang Lembur (Overtime)

Merupakan upah yang dibayarkan kepada pegawai sebagai kompensasi dari

lembur yang dilakukan. Seperti tunjangan transportasi, pegawai wajib

mengajukan surat kesepakatan lembur (SKL), yang menyebutkan jumlah

overtime yang ingin dikalkulasi sebagai bagian imbal hasil. Surat ini juga harus

diotorisasi oleh atasan langsung pegawai yang bersangkutan.

6. Intensif Kehadiran

7. Cash Bon

Pemberian pinjaman atau cash bon diberikan oleh perusahaan kepada

karyawannya sebagai fasilitas kepada karyawan yang memang membutuhkan

pinjaman.

Selain unsur-unsur atau komponen gaji yang diberikan oleh PT. Varia Usaha

Beton kepada pegawainya, berikut ini adalah pemotongan pendapatan pegawai,

yaitu terdiri dari :

1. BPJS Ketenagakerjaan

Merupakan program publik yang memberikan perlindungan bagi tenaga kerja

untuk mengatasi risiko sosial ekonomi tertentu dan penyelenggaraan nya

menggunakan mekanisme asuransisosial. Pemberi Kerja (Perusahaan) dalam hal

ini selain mendaftarkan juga menarik iuran dari Pekerja dan membayarkan

berdasarkan pembagian kewajiban antara Pemberi Kerja dan Pekerja.

2. BPJS Kesehatan

Merupakan Badan Hukum Publik yang bertanggung jawab langsung kepada

159 Nasional bagi seluruh rakyat Indonesia, terutama untuk Pegawai Negeri Sipil,

Penerima Pensiun PNS dan TNI/POLRI, Veteran, Perintis Kemerdekaan beserta

keluarganya dan Badan Usaha lainnya ataupun rakyat biasa.

3. Pph Pasal 21

4. Biaya Komunikasi

5. Cicilan Koperasi

Merupakan cicilan atas utang pegawai terhadap Koperasi PT. Varia Usaha Beton.

Cicilan koperasi akan dipotong langsung dari gaji pegawai. Berdasarkan hasil

penelitian yang telah dilakukan, penulis menemukan banyak kelemahan yang

terdapat pada sistem informasi akuntansi penggajian pada PT. Varia Usaha Beton

yaitu:

1. Struktur organisasi pada PT. Varia Usaha Beton ini masih belum memadai

karena masih memiliki kelemahan, yaitu tidak adanya bagian pengawasan dan

penjagaan yang ketat pada saat karyawan melakukan absensi jam masuk kerja

maupun pulang kerja. Dikhawatirkan akan terjadi kecurangan absensi yang

dilakukan oleh karyawan. Dengan menggunkanfingerprint absensi kehadiran

karyawan tidak diragukan lagi, akan tetapi karyawan bisa memanipulasi

kehadirannya.

2. Pada prosedur pencatatan waktu PT. Varia Usaha Beton masih memiliki

kelemahan, yaitu tidak adanya fungsi pengawasan terhadap proses fingerprint

sehingga prosedur pencatatan waktu tidak valid. Dengan menggunakan

fingerprint absensi kehadiran karyawan tidak diragukan lagi, namun jika tidak

adanya bagian pengawasan, karyawan bisa memanipulasi absensi lembur.

Adapun analisis rekomendasi solusi atas kelemahan yang ditemukan pada

PT. Varia Usaha Beton adalah sebagai berikut:

1. Dalam struktur organisasi pada PT. Varia Usaha Beton ini masih belum

memadai karena masih memiliki kelemahan yaitu tidak adanya bagian

pengawasan dan penjagaan yang ketat pada saat karyawan melakukan absensi

jam masuk kerja maupun pulang kerja. Sehingga mengakibatkan terjadinya

160 adalah penambahan bagian pengawasan yang ketat oleh bagian GA (General

Affair) Manajer dan Koordinator GA yang bertugas pada saat jam masuk kerja

dan jam pulang kerja.

2. Pada prosedur pencatatan waktu PT. Varia Usaha Beton masih memiliki

kelemahan, yaitu tidak adanya fungsi pengawasan terhadap proses fingerprint

sehingga proses pencatatan waktu tidak valid. Sehingga mengakibatkan

karyawan bisa memanipulasi absensi atas lembur yang dilakukan tanpa adanya

pengawasan. Sehingga solusinya perlu adanya penambahan bagian

pengawasan yang ketat oleh bagian GA (General Affair) Manajer dan

Koordinator GA yang bertugas pada saat jam masuk kerja dan jam pulang

kerja, maupun pada saat karyawan lembur sehingga tidak akan ada yang

melakukan tindakan kecurangan dalam hal absensi.

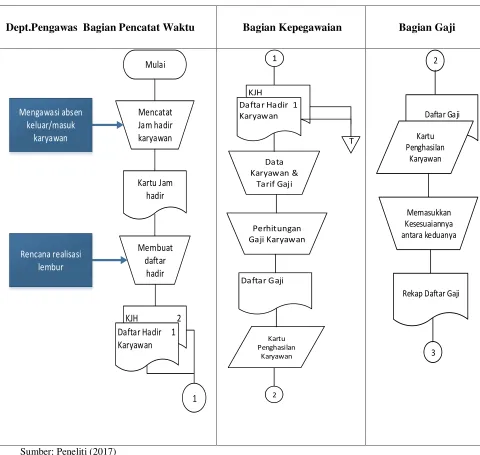

Berikut merupakan alur flowchart usulan dari penulis atas penerapan sistem

informasi akuntansi penggajian untuk mendukung ketetapan hasil perhitungan

balas jasa untuk pegawai pada PT. Varia Usaha Beton yang terdapat pada gambar

161

Dept.Pengawas Bagian Pencatat Waktu Bagian Kepegawaian Bagian Gaji

Mulai

162

Bagian Akuntansi Bagian Keuangan Bank

Memeriksa

Bagan Alir (Flowchart) Usulan Penggajian PT. Varia Usaha Beton (Lanjutan)

SIMPULAN

1. Struktur organisasi pada PT. Varia Usaha Beton masih belum memadai, yaitu

tidak adanya bagian pengawas dan penjagaan yang ketat pada saat karyawan

melakukan absensi jam masuk kerja maupun pulang kerja. Dikhawatirkan akan

terjadi kecurangan absensi yang dilakukan oleh karyawan. Dengan

menggunkanfingerprint memang absensi kehadiran karyawan tidak diragukan

lagi, akan tetapi karyawan bisa memanipulasi kehadirannya;

2. Dalam prosedur pencatatan waktu PT. Varia Usaha Beton masih memiliki

163

fingerprint sehingga proses pencatatan waktu tidak valid, misalnya terjadi

kecurangan absensi yang dilakukan oleh karyawan.

SARAN

Berdasarkan uraian kesimpulan diatas, peneliti mencoba untuk memberikan

saran dan rekomendasi kepada perusahaan sebagai berikut:

1. Dalam hal struktur organisasi pada PT. Varia Usaha Beton ini perlu adanya

penambahan bagian pengawasan yang ketat oleh bagian GA (General Affair)

Manajer dan Koordinator GA yang bertugas pada saat jam masuk kerja dan jam

pulang kerja, sehingga tidak akan ada yang melakukan tindakan kecurangan

dalam hal absensi.

2. Dalam hal bagian pencatatan waktu pengontrolan ini dimungkinkan dan

dikhawatirkan adanya kesalahan yang disebabkan karena tidak adanya

pengawasan yang ketat pada saat karyawan melakukan absensi. Sehingga perlu

adanya penambahan bagian pengawasan yang ketat oleh bagian GA (General

Affair) Manajer dan Koordinator GA yang bertugas pada saat jam masuk kerja

dan jam pulang kerja, sehingga tidak akan ada yang melakukan tindakan

kecurangan dalam hal absensi.

DAFTAR PUSTAKA

Hermawan, Sigit dan Masyhad 2006, Akuntansi untuk Perusahaan Jasa dan Dagang,

Edisi Pertama, Graha Ilmu, Yogyakarta.

James A. Hall diterjemahkan oleh Thomson Learning, 2006. Sistem Informasi Akuntansi, Edisi Pertama,Salemba Empat, Jakarta.

Mulyadi 2016, Sistem Akuntansi, Jakarta, Salemba Empat.

Romney, Marshall B dan Steinbart, John 2011,Sistem Informasi Akuntansi, Salemba Empat, Jakarta.

164 Samsudin, Sadili; Wijaya, E. 2009, Manajemen Sumber Daya Manusia, Cetakan

Kedua, Pustaka Setia, Bandung.

Winarno, Wing Wahyu, 2006. Sistem Informasi Akuntansi. Edisi Kedua. Penerbit UPP STIM YKPN, Yogyakarta.

Yin, K Robert. 2009, Studi Kasus dan Metode, Edisi Sembilan, Rajawali, Jakarta.

Mu’alipah. 2013, Evaluasi Pelaksanaan Sistem Informasi Akuntansi Akuntansi Penggajian dan Pengupahan pada PT. Perintis Delta Teknik Di Sidoarjo,

Skripsi, Universitas Bhayangkara, Surabaya.

Ratna Sari, Dwi. 2012, Analisis Sistem Pengendalian Internal Siklus Penggajian pada PT. Gosepa Tour & Travel, Skripsi, Universitas Negeri, Surabaya.