i

PROFIL

ii Kata Pengantar

Assalamu’alaikum Wr. Wb.

Profil Dinas Pendapatan, Pengelolaan Keuangan dan Aset (DPPKA) Daerah Istimewa Yogyakarta menyajikan aneka ragam aset informasi tentang informasi potensi-potensi yang dimiliki, dan Sumber Daya Manusia (SDM) DPPKA DIY yang ada.

Tujuan yang hendak dicapai DPPKA DIY adalah meningkatkan kemampuan keuangan daerah untuk membiayai pembangunan daerah, mewujudkan pengelolaan keuangan yang transparan dan akuntabel, mengoptimalkan peningkatan kinerja Badan Usaha Milik Daerah (BUMD), meningkatkan kontribusi Pendapatan Asli Daerah (PAD) bagi Pemda, meningkatkan capaian pelaksanaan program pendukung sasaran Rencana Pembangunan Jangka Menengah Daerah (RPJMD), mewujudkan pengelolaan keuangan daerah sesuai peraturan perundang-undangan.

Profil DPPKA DIY ini memuat tentang selayang pandang DPPKA DIY yang meliputi : Sejarah DPPKA DIY, Sejarah Aset Pemda DIY dan Sejarah Kantor Pelayanan Pajak Daerah (KPPD) DIY, yang tertuang dalam Visi dan Misi, Tugas serta fungsi DPPKA DIY, Dasar hukum, Struktur dan Bagan Organisasi DPPKA DIY, dan Arah Pengelolaan Keuangan Daerah, Arah Pengelolaan Aset Pemerintah Daerah DIY.

Dalam rangka mewujudkan Elektronic government, good governance, dan clean goverment maka diharuskan kepada pemerintah secara konsisten dan optimal dalam melaksanakan dan mewujudkan visi dan misi serta kinerja DPPKA DIY. dengan kondisi ini diharapkan pelaksanaan pemerintah lebih berhasil guna, dan berdaya guna bersih dan bertanggungjawab, sejalan dengan tujuan yang hendak dicapai yang tertuang dalam sasaran yang dituju sebagai bentuk upaya kerja cerdas, transparansi keuangan daerah terhadap informasi publik.

Sejalan dengan hal tersebut maka, diharapkan penyusunan Profil DPPKA DIY dapat memberikan penjelasan dan informasi tentang DPPKA Daerah Istimewa Yogyakarta untuk mewujudkan pengelolaan keuangan dan asset terbaik se Indonesia yang transparan dan akuntabel.

Wassalamu’alaikum Wr. Wb.

Yogyakarta, September 2016 Penyusun,

iii Sambutan

Kepala Dinas Pendapatan, Pengelolaan Keuangan dan Aset pada penerbitan buku Profil DPPKA DIY

Assalamualaikum Wr. Wb.

Sejalan dengan pemerintahan yang transparan dan akuntabel, maka Dinas Pendapatan, Pengelolaan Keuangan dan Aset (DPPKA) DIY berkewajiban memberikan gambaran secara umum tentang tugas fungsi dan uraian kegiatan, serta kebijakan kedepan dalam pengelolaan keuangan daerah Daerah Istimewa Yogyakarta.

Berkaitan dengan hal tersebut mengacu kepada peraturan daerah Daerah Istimewa Yogyakarta nomor 3 tahun 2015 tentang kelembagaan pemerintah daerah Daerah Istimewa Yogyakarta

tertanggal 17 Juni 2015 dan didalamnya Pergub 61 tahun 2015 rincian tugas dan fungsi Dinas Pendapatan, Pengelolaan Keuangan dan Aset (DPPKA) DIY, serta Peraturan Gubernur Nomor 102 tahun 2015 tentang rincian tugas dan fungsi dinas Kantor Pelayanan Pajak Daerah (KPPD) DIY pada Dinas Pendapatan, Pengelolaan Keuangan Dan Aset (DPPKA) DIY maka DPPKA DIY menerbitkan buku Profil DPPKA DIY.

Buku Profil ini memuat tentang selayang pandang pengelolaan keuangan dan aset yang ada di DIY. Diharapkan melalui penerbitan buku ini upaya dapat memberikan kontribusi dalam rangka mewujudkan Elektronic goverment, good governance, dan clean goverment, pemerintah secara konsisten dan optimal melaksanakan tugas pokok, fungsi dan kinerja serta upaya pelaksanaan pemerintah lebih berhasil guna, dan berdaya guna bersih dan bertanggung jawab, sejalan dengan tujuan yang hendak dicapai dan sebagai bentuk upaya transparansi keuangan daerah terhadap publik dapat tercapai.

Peningkatan kualitas pelayanan dan kepuasan pelayanan kepada masyarakat merupakan salah satu yang sangat krusial dalam manajemen pelayanan, baik dalam lingkup manajemen sektor publik maupun sektor privat, hal ini terjadi karena di satu sisi tuntutan masyarakat terhadap kualitas pelayanan publik dari tahun ke tahun menjadi semakin besar. Untuk itu praktik penyelenggaraan pelayanan kepada masyarakat perlu ditingkatkan bawasannya agar ada perbaikan yang berarti, sehingga perlu adanya standar pelayanan mutu yang baku sebagai pedoman pelayanan baik dalam sektor publik maupun sektor swasta.

Berkaitan dengan hal tersebut DPPKA DIY bertekat untuk mewujudkan visi DPPKA DIY yaitu “TERWUJUDNYA PENGELOLAAN KEUANGAN DAN ASET TERBAIK SE INDONESIA”. Saran dan kritik yang sifatnya membangun kami harapkan demi penyempurnaan sajian buku ini dan kelancaran pelaksanaan tugas berikutnya yang lebih baik, terima kasih semoga bermanfaat.

Wassalamualaikum Wr. Wb.

Yogyakarta, September 2016 Kepala,

iv

1.2 Visi dan Misi DPPKA DIY 1.2.1 Visi ……….…………... 4

1.2.2 Misi ... 4

1.3 Budaya Kerja Pemerintahan DIY Satriya ... 4

1.4 Tugas dan Fungsi ... 6

1.4.1 Tugas ... 6

1.4.2 Fungsi ... 6

1.5 Maksud, Tujuan, Sasaran, Indikator Kerja dan Program ... 7

1.5.1 Maksud ... 7

1.5.2 Tujuan DPPKA DIY ... 7

1.5.3 Sasaran yang hendak dicapai ... 7

1.5.4 Indikator Kinerja ……..……….………….….. 7

1.5.5 Program Kerja ..……….……….….. 7

1.6 Dasar Hukum ... 8

1.7 Sumber Daya Manusia (SDM) DPPKA DIY ... 10

1.8 Keadaan Sarana dan Prasarana ... 12

1.9 Keuangan ... 13

1.10 Analisa Isu-isu Strategis ... 14

1.10.1 Peluang ... 14

1.10.2 Tantangan ... 14

1.10.3 Penentuan Isu-isu Strategis ... 14

1.11 Alur Pikir Renstra ... 14

1.12 Struktur dan Bagan Organisasi ... 16

1.12.1 Bagan Struktur Organisasi DPPKA DIY ... 17

1.12.2 Fungsi dan Tugas ... 18

v

1.13 Rincian Tugas dan Fungsi DPPKA DIY ... 20

1.13.1 Pergub Nomor 102 tentang UPT/KPD DIY di Kab/Kota ... 40

1.13.2 Susunan Organisasi KPPD DIY di Kab/Kota ... 40

1.13.3 Uraian Tugas dan Fungsi KPPD DIY di Kab/Kota ... 42

1.13.4 Struktur Organisasi KPPD Kab/Kota se DIY ... 58

BAB II STRATEGI DAN KEBIJAKAN DPPKA DIY 2.1 Strategi …... 61

BAB III PENGELOLAAN KEUANGAN DAERAH 3.1 Pengertian Keuangan Daerah ………..………. 69

3.2 Anggaran Pendapatan Belanja Daerah (APBD) ………... 70

3.2.1 Pengertian APBD …………..………. 70

3.2.2 Struktur APBD ……… 70

3.3 Efisiensi Keuangan Daerah ... 73

3.4 Akuntansi Akrual ... 75

3.5 Opini BPK ………... 77

BAB IV PENGELOLAAN ASET PEMDA DIY 4.1 Pengelolaan Aset Pemerintah Daerah ……….………...………. 79

4.2 Keamanan Aset Pemerintah Daerah ……….………...…..…….………… 83

4.3 Sistem dan Prosedur Aset Pemerintah Daerah ....………...………..….…………. 83

4.4 Sampel Aset Pemerintah Daerah ……….………...……... 90

BAB V JENIS PELAYANAN KESAMSATAN DI DIY 5.1 KPPD DIY ……….……….…………. 94

vi

5.3 Pelayanan Samsat Keliling ……….. 94

5.4 Pelayanan Samsat Outlet ……….….……….... 94

5.5 Pelayanan Samsat Sekaten ………..………..………… 95

5.6 Pelayanan Samsat Payment Point ………..………….……….. 96

5.7 Pelayanan Samsat Drive Thrue ….……….……….………. 96

5.8 E –Samsat ……… 96 5.9 Penghargaan Kesamsatan ………..……….…..…… 97

5.10 Potensi ………..….…………. 98

5.11 Persyaratan Urusan Kendaraan Bermotor (KBM) di DIY .……….….……… 100

5.12 Flowchart pelayanan di Samsat DIY …..……….……….………. 100

5.12.1 Flowchart mekanisme pelayanan pada kantor bersama …..….……… 101

5.12.2 Flowchart Sistem dan Prosedur ………..….……… 102

5.12.3 Flowchart STCK dan BTCK ……….. 103 5.12.4 Flowchart mekanisme pendaftaran kendaraan bermotor ………. 104

5.12.5 Flowchart mekanisme perpanjangan STNK setelah 5 (lima) Tahun ……….. 105

5.12.6 Flowchart mekanisme perpanjangan STNK setiap Tahun ………..……….. 105

5.12.7 Flowchart Organisasi Fungsional ……… 106

5.12.8 Flowchart tata cara memperoleh santunan jasa rahardja ……….… 107

vii Lampiran:

1. RINGKASAN APBD TAHUN 2015 (Murni);

2. RINGKASAN APBD TAHUN 2015 (Perubahan);

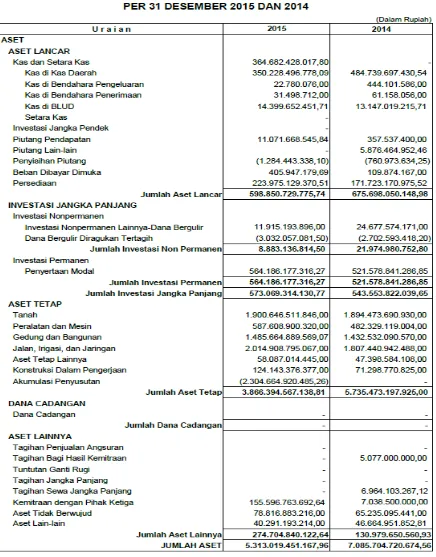

3. NERACA PER 31 DESEMBER 2015 DAN 2014;

4. LAPORAN REALISASI APBD (VERSI PERMENDAGRI) UNTUK TAHUN YANG

BERAKHIR SAMPAI DENGAN 31 DESEMBER 2015;

5. LAPORAN REALISASI APBD (VERSI SAP) UNTUK TAHUN YANG

BERAKHIR SAMPAI DENGAN 31 DESEMBER 2015 DAN 2014;

6. LAPORAN ARUS KAS UNTUK TAHUN YANG BERAKHIR SAMPAI DENGAN 31

DESEMBER 2015 DAN 2014.

1 BAB I

PENDAHULUAN

1.1 SEJARAH

1.1.1 Sejarah DPPKA

Sejarah terbentuknya Dinas Pendapatan, Pengelolaan Keuangan dan Aset (DPPKA) DIY adalah diawali dengan adanya Perda Daerah Istimewa Yogyakarta Nomor : 2 Tahun 2004 tanggal 5 Februari 2004 tentang Pembentukan dan Organisasi Dinas Teknis Daerah di Lingkungan DIY yang mendasari terbentuknya Badan Pengelolaan Keuangan Daerah (BPKD) Daerah Istimewa Yogyakarta.

Pada tahun 2008 dengan dikeluarkannya Perda Daerah Istimewa Yogyakarta Nomor : 6 tahun 2008 tanggal 15 Agustus 2008 tentang Pembentukan dan Organisasi Dinas Teknis Daerah di Lingkungan DIY dan peraturan gubernur Daerah Istimewa Yogyakarta Nomor 42 Tahun 2008 tentang Rincian Tugas dan Fungsi Dinas dan Unit Pelaksana Teknis pada Dinas Pendapatan, Pengelolaan Keuangan Dan Aset (DPPKA) DIY, maka Badan Pengelolaan Keuangan Daerah (BPKD) Daerah Istimewa Yogyakarta berubah menjadi Dinas Pendapatan Pengelolaan Keuangan dan Aset (DPPKA) Daerah Istimewa Yogyakarta.

Kemudian Pada tahun 2015 adanya Perdais diterbitkan tentang kelembagaan pemerintah daerah Daerah Istimewa Yogyakarta Nomor 3 tertanggal 17 Juni 2015 dan peraturan gubernur Daerah Istimewa Yogyakarta nomor 61 tahun 2015 tentang rincian tugas dan fungsi Dinas Pendapatan, Pengelolaan Keuangan dan Asset (DPPKA) DIY serta peraturan gubernur Daerah Istimewa Yogyakarta nomor 102 tahun 2015 tentang pembentukan, susunan organisasi, uraian tugas dan fungsi serta tatakerja unit pelaksana teknis daerah (KPPD DIY) pada Dinas Pendapatan, Pengelolaan Keuangan dan Asset (DPPKA) DIY.

2

namanya berubah menjadi Dinas Pendapatan, Pengelolaan Keuangan dan Aset (DPPKA) DIY sejak 15 Februari tahun 2009.

Dalam rangka mewujudkan Elektronic goverment, good governance dan clean goverment, maka diharuskan kepada pemerintah secara konsisten dan optimal melaksanakan tugas pokok, fungsi dan kinerja, dengan kondisi ini diharapkan pelaksanaan pemerintah lebih berhasil guna, dan berdaya guna bersih dan bertanggungjawab, sejalan dengan tujuan yang hendak dicapai dan sebagai bentuk upaya transparansi Keuangan terhadap publik.

DPPKA DIY dipimpin oleh Kepala Dinas dan dibantu oleh Sekretaris Dinas. Sekretaris Dinas membawahi Subag Umum, Subag Program, Subag Data & TI. Dalam menjalankan tugasnya Kepala DPPKA dibantu oleh 6 bidang yang meliputi : Bidang Anggaran Pendapatan, Bidang Anggaran Belanja, Bidang Pengelolaan Kas Daerah, Bidang Administrasi Keuangan Daerah, Bidang Akuntansi, Bidang Pengelolaan Barang Daerah dan dibantu oleh UPTD yaitu KPPD 4 Kabupaten dan 1 Kota.

Bidang Anggaran Pendapatan membawahi 3 Seksi antara lain Seksi Pajak Daerah, Seksi Retribusi dan Pendapatan Lain-lain, Seksi Perimbangan Keuangan Daerah. Bidang Anggaran Belanja membawahi 4 Seksi antara lain Seksi Pemerintahan, Seksi Kesejahteraan Rakyat, Seksi Fisik, Sarpras, dan Seksi Perekonomian. Bidang Pengelolaan Kas Daerah membawahi 4 Seksi antara lain : Seksi Pemerintahan, Seksi Kesejahteraan Rakyat, dan Seksi Fisik, Sarpras, dan Seksi Perekonomian Bidang Bina Administrasi Keuangan Daerah membawahi 3 Seksi yang antara lain : Seksi Bina APBD dan Perhitungan Kab/Kota, Seksi Bina Pengelolaan Keuangan, dan Seksi Administrasi Dana Non APBD. Bidang Akuntansi yang membawahi 4 Seksi yang antara lain : Seksi Pemerintahan, Seksi Kesejahteraan Rakyat, Seksi Fisik, Sarpras, dan Seksi Perekonomian Bidang Pengelolaan Barang Daerah membawahi 3 Seksi yang antara lain Seksi Administrasi Barang Daerah, Seksi Pendayagunaan Barang Daerah, serta seksi Monitoring dan Evaluasi.

Unit Pelaksana Teknis Daerah (UPTD) Kantor Pelayanan Pajak Daerah (KPPD) menyebar di 4 Kabupaten dan 1 Kota pembentukannya di pimpin oleh Kepala KPPD yang masing-masing membawahi 1). Kasubag dan 2). Kasi antara lain : Kasubag. Tata Usaha, Kasi Pendaftaran dan Penetapan, Kasi Pembukuan dan Penagihan.

1.1.2 Sejarah Aset Pemda DIY.

3

Aset Provinsi DIY terdiri dari tanah dan bangunan serta gedung-gedung perkantoran pemda provinsi DIY seluruh SKPD dan UPTD yang menyebar di Kabupaten / Kota di Provinsi DIY, termasuk kantor perwakilan daerah yang ada di Jakarta.

Ada 2 (dua) permasalahan asset yang paling mendasar yaitu : Asetnya ada tetapi Administrasinya tidak ada atau sebaliknya Asetnya tidak ada tetapi Administrasinya ada. Ada juga yang ada Asetnya dan ada Administrasinya, tetapi masih dalam sengketa tentunya belum bisa dimasukkan ke dalam asset pemda sampai dengan permasalahan sudah clear baru dimasukkan ke dalam asset pemda DIY.

Aset di Daerah Istimewa Yogyakarta meliputi aset menyebar di Wilayah Kabupaten dan Kota terdiri dari Aset Sultan Ground, PA Ground dan Aset Pemda DIY.

1.1.3 Sejarah UPTD (KPPD DIY)

Pada masa penjajahan Belanda, Pajak Kendaraan Bermotor dan Bea Balik Nama Kendaraan Bermotor (BBNKB) dipungut oleh pemerintah Hindia Belanda di Jakarta. Setelah kemerdekaan Republik Indonesia di Jakarta. Saat penjajahan Belanda hingga awal kemerdekaan Republik Indonesia jumlah kendaraan masih sangat sedikit sehingga belum merupakan sumber pendapatan yang potensial.

Pada perkembangannya dalam rangka perimbangan keuangan pusat dan daerah, beberapa jenis pajak termasuk pajak kendaraan bermotor dan bea balik nama kendaraan bermotor diserahkan kepada daerah sebagai sumber pendapatan daerah tingkat I/Provinsi, melalui ketentuan Undang-Undang Republik Indonesia Nomor 10 Tahun 1968 jo. Peraturan Pemerintah Republik Indonesia nomor 5 Tahun 1969.

Pada saat itu masyarakat wajib pajak apabila akan membayar pajak kendaran bermotor diharuskan mendatangi instansi Kontor Kepolisian, Kantor Pajak ke Kantor PT. Jasa Raharja yang letaknya tidak terdapat dalam satu lokasi. Kondisi demikian mengakibatkan pengurusan pembayaran pajak kendaraan bermotor memerlukan waktu lebih lama dan cukup menyulitkan.

Atas dasar kondisi lokasi tersebut munculah gagasan untuk melakukan kerjasama guna meningkatkan kemudahan pelayanan pembayaran pajak kendaraan bermotor dan bea balik nama kendaraan bermotor dengan menyatukan pelayanan dalam satu atap.

4

Pajak dan Kantor Asuransi Jasa Raharja, karena pelayanan sudah dilakukan dalam satu kantor bersama yakni Sistem Administrasi Manunggal Satu Atap (SAMSAT).

Pada awal tahun 1978 di Daerah Istimewa Yogyakarta didirikan satu Kantor Samsat darurat berlokasi di Gondolayu Yogyakarta. Kemudian pada tahun 1982 kantor samsat dipindahkan di gedung samsat yang baru representatif di jalan Tentara Pelajar nomor 15 Yogyakarta.

Namun karena perkembangan jumlah kendaraan bermotor yang semakin hari semakin meningkat maka dianggap perlu membentuk kantor Samsat di daerah Kabupaten/kota.

Sebagai upaya untuk mempermudah Pelayanan kepada Wajib Pajak maka dibentuklah Kantor SAMSAT di Kabupaten dan Kota Pada :

1. Tanggal 13 Januari 1982 didirikan Kantor SAMSAT di Kota Yogyakarta diresmikan oleh Mendagri Amir Machmud;

2. Tanggal 18 Agustus 1986 didirikan Kantor SAMSAT di Kabupaten Bantul; 3. Tanggal 26 April 1984 didirikan Kantor SAMSAT di Kabupaten Kulon Progo; 4. Tanggal 28 April 1984 didirikan Kantor SAMSAT di Kabupaten Gunung Kidul; 5. Tanggal 18 Maret 1987 didirikan Kantor SAMSAT di Kabupaten Sleman.

1.2 Visi dan Misi DPPKA DIY

1.2.1 Visi

Dinas Pendapatan Pengelolaan Keuangan dan Aset (DPPKA) Daerah Istimewa Yogyakarta memiliki visi :

“TERWUJUDNYA PENGELOLAAN KEUANGAN DAN ASET TERBAIK SE INDONESIA”

1.2.2 Misi

Misi Dinas Pendapatan Pengelolaan Keuangan dan Aset (DPPKA) Daerah Istimewa Yogyakarta adalah :

1. Mengoptimalkan peningkatan pengelolaan pendapatan daerah; 2. Mengoptimalkan pengelolaan aset daerah;

3. Meningkatkan dan memperbaiki kinerja BUMD;

4. Mengembangkan kapasitas pengelolaan Keuangan Daerah; 5. Meningkatkan kualitas pelayanan publik;

6. Meningkatkan profesionalisme SDM.

1.3 Budaya Kerja Pemerintahan DIY ” Satriya “

5

manajemen pemerintahan mulai dari perumusan kebijakan, perencanaan, pelaksanaan, pengendalian dan pengawasan.Budaya Jawa sudah dikenal sebagai budaya adiluhung.

Budaya Jawa bagi Pemerintah Daerah DIY diejawantahkan ke dalam budaya organisasi yang dikenal dengan nama Budaya Pemerintahan Satriya antara lain :

1. Budaya Pemerintahan yang telah ditetapkan dengan Peraturan Gubernur No. 72 tahun 2008 tentang Budaya Pemerintahan di DIY adalah bentuk komitmen Pemerintah Daerah DIY dalam mencapai keberhasilan transformasi birokrasi, yang berbasiskan pada misi-misi kearifan lokal DIY yaitu filosofi Hamemayu Hayuning Bawana dan ajaran moral sawiji, greget, sengguh ora mingkuh serta dengan semangat golong gilig.

2. Kekhasan bidang pemerintahan Satriya ini perlu dimiliki oleh setiap PNS di lingkungan Pemda DIY dan Pemda Kabupaten/Kota se-DIY, dalam artian tidak sekedar mengetahui, tetapi juga meresapi, memahami, dan menginternalisasikan nilai-nilai luhur Budaya Pemerintahan Satriya ke dalam diri masing-masing.

3. Budaya SATRIYA lanjutnya, merupakan nilai budaya yang mengandung filosofi Hamemayu Hayuning Bawana, bermakna sebagai kewajiban melindungi dan memelihara serta membina keselamatan dunia lebih untuk mementingkan berkarya bagi masyarakat dari pada memenuhi ambisi pribadi.

4. Tercermin dalam prilaku PNS antara lain : Ramah, kami senantiasa selalu bersikap ramah dalam menjalankan tugas; Transparan / Terbuka, kami seluruh PNS senantiasa bersikap transparan/terbuka dalam melayani kepada masyarakat; Disiplin, kami seluruh pegawai DPPKA DIY bersikap disiplin dalam mengemban tugas melayani Satuan Kerja Perangkat Daerah (SKPD), masyarakat/Wajib Pajak; Tanggungjawab, kami senantiasa akan bertanggungjawab dalam menjalankan tugas; Kumunikatif, kami senantiasa akan selalu berkomunikasi dalam setiap tindakan; Sabar, kami senantiasa akan bersikap sabar dalam menjalankan tugas; Iklas/Tanpa pamrih, kami senantiasa akan bersikap iklas/tanpa pamrih dalam menjalankan tugas; Budaya malu, kami sentiasa akan merasa malu apabila kami melakukan hal-hal yang kurang terpuji.

5. Nilai-nilai

Kami bangga dipercaya menjadi pegawai DPPKA DIY yang bertanggungjawab memberikan pelayanan kepada SKPD dan masyarakat, oleh karena itu kami :

- Sumber Daya Manusia (SDM), seluruh potensi sumber daya manusia bersama-sama mewujudkan visi dan misi DPPKA DIY;

- Integritas, kami dapat dipercaya karena jujur dalam setiap tindakan, terbuka dan konsisten; - Saling menghormati dan menghargai, kami senantiasa memperlakukan orang lain dengan hormat

dan menghargai pendapat orang lain;

6

- Kerja tim, kami senantiasa bekerjasama untuk mendapatkan hasil yang terbaik dan amanah; - Inisiatif, kreatif dan Inovasi, kami selalu berupaya memberikan pelayanan yang terbaik dengan

meningkatkan kemampuan, pengetahuan dan ketrampilan.

1.4 Tugas dan Fungsi

1.4.1 Tugas

Peraturan Gubernur Daerah Istimewa Yogyakarta Nomor 61 Tahun 2015 Tentang Rincian Tugas Dan Fungsi Dinas Pendapatan, Pengelolaan Keuangan Dan Aset (DPPKA) DIY dan Gubernur Daerah Istimewa Yogyakarta Nomor 102 Tahun 2015 tentang UPTD Kantor Pelayanan Pajak Daerah (KPPD) DIY.

Dinas Pendapatan, Pengelolaan Keuangan dan Aset (DPPKA) Daerah Istimewa Yogyakarta dibentuk berdasarkan Perdais Daerah Istimewa Yogyakarta Nomor 3 Tahun 2015 tanggal 17 Juni 2015 tentang Pembentukan dan Organisasi Dinas Teknis Daerah di Lingkungan Pemerintah Daerah Istimewa Yogyakarta.

1.4.2 Fungsi

Dalam rangka melaksanakan tugas sebagaimana tersebut diatas, Dinas Pendapatan, Pengelolaan Keuangan dan Asset (DPPKA) DIY mempunyai fungsi :

1. Penyusunan program dibidang pengelolaan anggaran pendapatan, anggaran belanja, kas daerah, pembinaan administrasi keuangan daerah, akuntansi dan pengelolaan barang daerah;

2. Perumusan kebijakan teknis di bidang pengelolaan anggaran pendapatan, anggaran belanja, kas daerah, pembinaan administrasi keuangan daerah, akuntansi dan pengelolaan barang daerah;

3. Penyelenggaraan pengelolaan pendapatan daerah;

4. Penyusunan Rencana Anggaran Pendapatan dan Belanja Daerah; 5. Pengelolaan kas daerah;

6. Pelaksanaan pembinaan administrasi keuangan daerah;

7. Penyelenggaran akuntansi dan pertanggungjawaban pelaksanaan APBD; 8. Penyelenggaraan pengelolaan barang daerah;

9. Pelaksanaan kegiatan ketatausahaan;

10. Pelaksanaan evaluasi dan pelaporan program dinas.

7 1.5 Maksud, Tujuan, Sasaran, Indikator Kerja dan Prgram Kerja

1.5.1 Maksud:

Dengan disusunnya Profil DPPKA DIY untuk memberi gambaran selayang pandang, apa yang ingin dicapai selama lima tahun kedepan memuat visi, misi, tujuan serta strategi dan kebijakan dan sasaran bagi pelaksanaan program dan kegiatan DPPKA pada tahun 2012- 2017, yang harus dilaksanakan secara terpadu, sinergis, harmonis dan berkesinambungan.

1.5.2 Tujuan DPPKA DIY antara lain:

Mengacu pada Visi dan Misi yang telah ditetapkan, maka tujuan jangka menengah selama 5 tahun anggaran 2012 - 2017 adalah :

1. Meningkatkan kemampuan keuangan daerah untuk membiayai pembangunan daerah; 2. Mewujudkan pengelolaan keuangan yang transparan dan akuntabel;

3. Mengoptimalkan peningkatan kinerja Badan Usaha Milik Daerah; 4. Meningkatkan kontribusi Pendapatan Asli Daerah bagi Pemda;

5. Meningkatkan capaian pelaksanaan program pendukung sasaran RPJMD;

6. Mewujudkan pengelolaan keuangan daerah kabupaten/kota yang transparan dan akuntabel sesuai peraturan perundang-undangan.

1.5.3 Sasaran yang hendak dicapai antara lain:

1. Meningkatkan kemampuan keuangan daerah untuk membiayai pembangunan daerah;

2. Meningkatkan kontribusi pendapatan asli daerah bagi Pemerintah Daerah; 3. Mengoptimalkan peningkatan kinerja BUMD;

4. Mewujudkan pengelolaan keuangan yang transparan dan akuntabel.

1.5.4 Indikator Kinerja:

1. Prosentase kontribusi PAD terhadap pendapatan daerah; 2. Prosentase asset daerah yang dapat dimanfaatkan;

3. Prosentase deviden BUMD terhadap jumlah total penyertaan modal BUMD; 4. Opini Pemeriksaan BPK (wtp=1, WDP=2, Disclaimer=3).

1.5.5 Program Kerja:

1. Pelayanan administrasi perkantoran; 2. Peningkatan sarana dan prasarana aparatur; 3. Peningkatan kapasitas Sumber Daya aparatur;

4. Peningkatan pengembangan sistem pelaporan kinerja dan keuangan; 5. Peningkatan dan pengelolaan keuangan daerah;

8

7. Peningkatan sistem pengawasan internal dan pengendalian pelaksanaan kebijakan kepala daerah;

8. Optimalisasi Pemanfaatan Teknologi Informasi; 9. Penataan Peraturan Perundang-undangan; 10. Pengembangan investasi dan aset daerah;

11. Pengembangan dan pembinaan Badan Usaha Milik Daerah dan Lembaga Keuangan Mikro;

12. Peningkatan Kapasitas Keuangan Pemerintah Daerah.

1.6 Dasar Hukum Pengelolaan Keuangan Daerah

1. Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara; 2. Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara;

3. Undang-Undang Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggungjawab Keuangan Negara;

4. Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Daerah;

5. Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah;

6. Undang-Undang RI Nomor 13 Tahun 2012 tentang Keistimewaan Daerah Istimewa Yogyakarta;

7. Undang Nomor 9 Tahun 2015 tentang Perubahan Kedua Atas Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintah Daerah;

8. Peraturan Pemerintah Nomor 55 Tahun 2005 tentang Dana Perimbangan;

9. Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah;

10. Peraturan Pemerintah Nomor 41 Tahun 2007 tentang Organisasi Perangkat Daerah; 11. Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi

Pemerintahan;

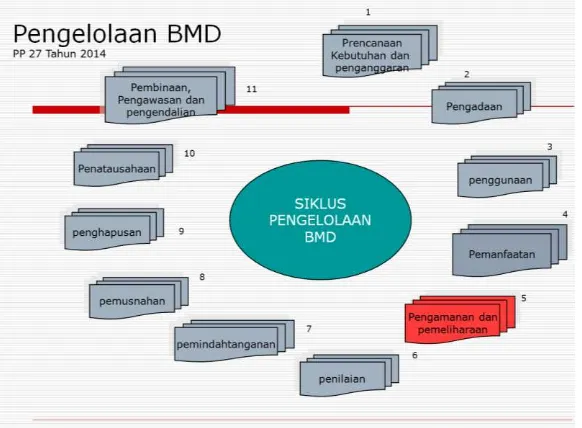

12. Peraturan Pemerintah Nomor 27 Tahun 2014 tentang Pengelolaan BMN/D;

13. Peraturan Presiden Nomor 5 Tahun 2015 tentang Penyelenggaraan Sistem Administrasi Manunggal Satu Atap Kendaraan Bermotor;

14. Peraturan Menteri Dalam Negeri Nomor 21 Tahun 2011 tentang Perubahan kedua atas Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah;

9

16. Peraturan Menteri Dalam Negeri Nomor 19 Tahun 2016 tentang Pedoman Pengelolaan BMD;

17. Peraturan Daerah Pemerintah Daerah Daerah Istimewa Yogyakarta Nomor 11 Tahun 2009 tentang Perubahan atas Peraturan Daerah Pemerintah Daerah Daerah Istimewa Yogyakarta Nomor 4 Tahun 2007 tentang Pokok-pokok Pengelolaan Keuangan Daerah;

18. Peraturan Daerah Pemerintah Daerah Daerah Istimewa Yogyakarta Nomor 3 tahun 2011 tentang Pajak Daerah;

19. Peraturan Daerah Pemerintah Daerah Daerah Istimewa Yogyakarta Nomor 14 Tahun 2015 tentang Anggaran Pendapatan dan Belanja Daerah Pemerintah Daerah Istimewa Yogyakarta Tahun 2016;

20. Peraturan Daerah Daerah Istimewa Yogyakarta Nomor 12 Tahun 2016 tentang Perubahan Anggaran Pendapatan dan Belanja Daerah Pemerintah Daerah Daerah Istimewa Yogyakarta Tahun 2016;

21. Perdais Nomor 1 Tahun 2015 tentang Kewenangan Dalam Urusan Keistimewaan DIY;

22. Perdais Nomor 3 Tahun 2015 tentang Kelembagaan Pemda DIY;

23. Peraturan Gubernur Daerah Istimewa Yogyakarta Nomor 4 Tahun 2014 tentang Lain-Lain Pendapatan Asli Daerah yang Sah;

24. Peraturan Gubernur Daerah Istimewa Yogyakarta Nomor 30 Tahun 2015 tentang Sistem dan Prosedur Pengelolaan Keuangan Daerah Pemerintah Daerah Daerah Istimewa Yogyakarta;

25. Peraturan Gubernur Daerah Istimewa Yogyakarta Nomor 31 Tahun 2014 tentang Bea Balik Nama Kendaraan Bermotor (PKB);

26. Peraturan Gubernur Daerah Istimewa Yogyakarta Nomor 32 Tahun 2014 tentang Pajak Kendaraan Bermotor (PKB);

27. Peraturan Gubernur Daerah Istimewa Yogyakarta Nomor 61 Tahun 2015 tentang Struktur Kelembagaan DPPKA;

28. Peraturan Gubernur Daerah Istimewa Yogyakarta Nomor 72 Tahun 2016 tentang Penjabaran Perubahan Anggaran Pendapatan dan Belanja Daerah Daerah Istimewa Yogyakarta Tahun 2016;

29. Peraturan Gubernur Daerah Istimewa Yogyakarta Nomor 102 Tahun 2015 tentang Pembentukan, Susunan Organisasi, Uraian Tugas dan Fungsi serta Tata Kerja Unit Pelaksana Teknis pada DPPKA;

30. Peraturan Gubernur Daerah Istimewa Yogyakarta Nomor 112 Tahun 2015 tentang Kebijakan Akuntansi Pemerintah Daerah DIY;

10

Penjabaran Anggaran Pendapatan dan Belanja Daerah Daerah Istimewa Yogyakarta Tahun 2016;

32. Surat Keputusan Bersama Kepala Kepolisian Republik Indonesia, Direktur Jenderal Pemerintahan Umum dan Otonomi Daerah Departemen Dalam Negeri dan Direktur Utama PT. Jasa Raharja (Persero), Nomor: SKEP/06/X/1999; Nomor: 973-1228/1999 dan Nomor: SKEP/02/1999 tentang Pedoman Tata Laksana Sistem Administrasi Manunggal di Bawah Satu Atap dalam penerbitan Surat Tanda Nomor Kendaraan Bermotor, Surat Tanda Coba Kendaraan Bermotor, Tanda Nomor Kendaraan Bermotor, Tanda Coba Kendaraan Bermotor dan Pemungutan Pajak Kendaraan Bermotor, Bea Balik Nama Kendaraan Bermotor serta Sumbangan Wajib Dana Kecelakaan Lalu Lintas Jalan;

33. Instruksi Bersama MENHANKAM / Menteri Dalam Negeri dan Menteri Keuangan Nomor INS/03/M/X/1999; Nomor 29 Tahun 1999 dan Nomor 6/IMK.014/1999 tentang pelaksanaan Sistem Administrasi Manunggal di Bawah Satu Atap dalam penerbitan Surat Tanda Nomor Kendaraan Bermotor, Surat Tanda Coba Kendaraan Bermotor, Tanda Nomor Kendaraan Bermotor dan Pemungutan Pajak Kendaraan Bermotor, Bea Balik Nama Kendaraan Bermotor serta Sumbangan Wajib Dana Kecelakaan Lalu Lintas Jalan (SWDKLLJ);

34. Peraturan Bersama Gubernur Daerah Istimewa Yogyakarta, Kepala Kepolisian Daerah Istimewa Yogyakarta, Direktur Operasi PT. Jasa Raharja (Persero), Nomor 5 Tahun 2008, Nomor B/4820/XI/2008, SKEB/XII/2008, tentang Pelayanan Prima Samsat di Provinsi Daerah Istimewa Yogyakarta;

35. Peraturan Pelaksanaan Pelayanan Prima Samsat Bersama Direktur Lalu Lintas Kepolisian Daerah Istimewa Yogyakarta, Kepala Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Istimewa Yogyakarta, Kepala PT. Jasa Raharja (Persero) Cabang Yogyakarta, Nomor B/106/III/2010/DLL, Nomor 973/4792/AP, Nomor AS/2/III/2011, tentang Petunjuk Teknis Pelaksanaan Pelayanan Prima Samsat di Provinsi Daerah Istimewa Yogyakarta;

36. Perjanjian Kerjasama antara Dinas Pendapatan, Pengelolaan Keuangan dan Aset Provinsi Daerah Istimewa Yogyakarta dengan Bank Pembangunan Daerah Propinsi Daerah Istimewa Yogyakarta Nomor 973/10850/AP, dan Nomor 0214/OM 0004 tentang Penerimaan Setoran Pajak Kendaraan Bermotor di Kantor Bank BPD DIY.

1.7 Sumber Daya Manusia DPPKA DIY

Keadaan Pegawai

11

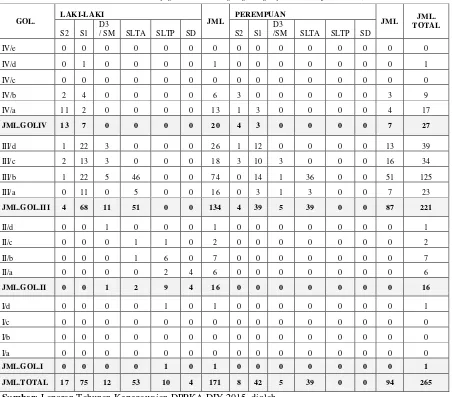

Tabel I.7.1 Kondisi riil pegawai berdasarkan golongan, tingkat pendidikan dan jenis kelamin*)

Sumber: Laporan Tahunan Kepegawaian DPPKA DIY 2015, diolah

GOL. LAKI-LAKI JML PEREMPUAN JML TOTAL JML.

S2 S1 D3

/ SM SLTA SLTP SD S2 S1 D3

/SM SLTA SLTP SD

IV/e 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

IV/d 0 1 0 0 0 0 1 0 0 0 0 0 0 0 1

IV/c 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

IV/b 2 4 0 0 0 0 6 3 0 0 0 0 0 3 9

IV/a 11 2 0 0 0 0 13 1 3 0 0 0 0 4 17

JML.GOLIV 13 7 0 0 0 0 20 4 3 0 0 0 0 7 27

III/d 1 22 3 0 0 0 26 1 12 0 0 0 0 13 39

III/c 2 13 3 0 0 0 18 3 10 3 0 0 0 16 34

III/b 1 22 5 46 0 0 74 0 14 1 36 0 0 51 125

III/a 0 11 0 5 0 0 16 0 3 1 3 0 0 7 23

JML.GOL.III 4 68 11 51 0 0 134 4 39 5 39 0 0 87 221

II/d 0 0 1 0 0 0 1 0 0 0 0 0 0 0 1

II/c 0 0 0 1 1 0 2 0 0 0 0 0 0 0 2

II/b 0 0 0 1 6 0 7 0 0 0 0 0 0 0 7 II/a 0 0 0 0 2 4 6 0 0 0 0 0 0 0 6

JML.GOL.II 0 0 1 2 9 4 16 0 0 0 0 0 0 0 16

I/d 0 0 0 0 1 0 1 0 0 0 0 0 0 0 1

I/c 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

I/b 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

I/a 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

JML.GOL.I 0 0 0 0 1 0 1 0 0 0 0 0 0 0 1

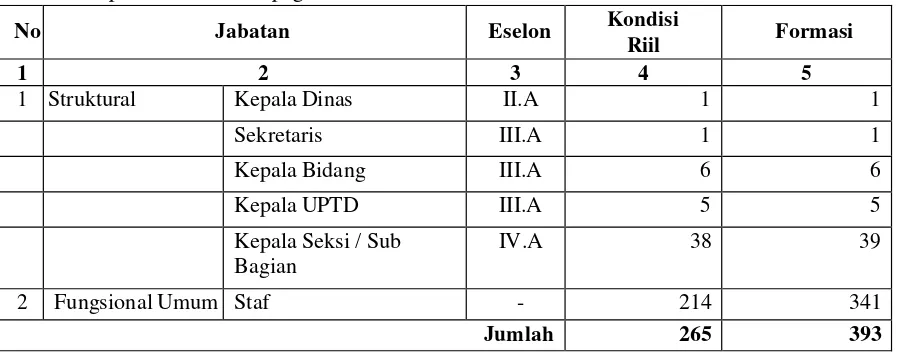

12 Tabel I.7.2 Kondisi riil pegawai berdasarkan jabatan

Sumber: Laporan Tahunan Kepegawaian DPPKA DIY Tahun 2015, diolah

Pejabat struktural Dinas Pendapatan, Pengelolaan Keuangan dan Aset sebanyak 38 orang, sedang jumlah ideal sesuai Peraturan Gubernur Nomor 66/2008 tentang Kualifikasi Jabatan sebanyak 39 orang. Pejabat fungsional umum sebanyak 214 orang, sedangkan jumlah idealnya sesuai Peraturan Gubernur Nomor 2/2012 tentang Kualifikasi Jabatan Fungsional Umum, jumlah pejabat fungsional umum pada Dinas Pendapatan, Pengelolaan Keuangan dan Aset adalah sebanyak 341 orang.

Bila dilihat dari beban kerja, masih terdapat kekurangan jumlah pejabat struktural sebanyak 1 orang demikian pula untuk pejabat fungsional umum masih kekurangan sejumlah 127 yang mengakibatkan terdapat pejabat fungsional umum yang merangkap jabatan. Dibutuhkan tambahan pegawai mengingat beban kerja dan tugas fungsi instansi.

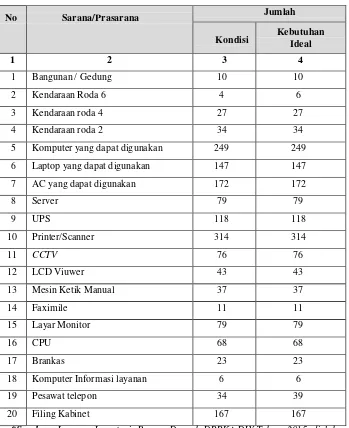

I.8 Keadaan Sarana dan Prasarana

Sarana dan prasarana pendukung fungsi dan tugas Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Istimewa Yogyakarta s e b a g a i m a n a t e r g a m b a r k a n d a l a m t a b e l d i b a w a h .

No Jabatan Eselon Kondisi

Riil Formasi

1 2 3 4 5

1 Struktural Kepala Dinas II.A 1 1

Sekretaris III.A 1 1

Kepala Bidang III.A 6 6

Kepala UPTD III.A 5 5

Kepala Seksi / Sub Bagian

IV.A 38 39

2 Fungsional Umum Staf - 214 341

13

Tabel I.8.1 Sarana dan Prasarana DPPKA DIY*) di Ganti dari Aset

No Sarana/Prasarana Jumlah

Kondisi Kebutuhan Ideal

1 2 3 4

1 Bangunan / Gedung 10 10

2 Kendaraan Roda 6 4 6

3 Kendaraan roda 4 27 27

4 Kendaraan roda 2 34 34

5 Komputer yang dapat digunakan 249 249

6 Laptop yang dapat digunakan 147 147

*Sumber : Laporan Inventaris Barang Daerah DPPKA DIY Tahun 2015, diolah

Berdasarkan tabel diatas dapat dijelaskan bahwa kebutuhan ideal sarana dan prasarana pendukung ketugasan Dinas Pendapatan, Pengelolaan Keuangan dan Aset telah memenuhi kebutuhan sesuai beban kerja secara administratif namun untuk kebutuhan operasional pelayanan kepada wajib pajak masih dibutuhkan 2 unit kendaraan roda 6 yang akan digunakan untuk pelayanan bus samsat keliling.

I.9 Keuangan

14 1.10 ANALISIS ISU-ISU STRATEGIS

1.10.1 Peluang

1. Pertumbuhan ekonomi menyebabkan bertambahnya kendaraan baru; 2. Fluktuasi harga BBM;

3. Tarif pungutan dalam Pengelolaan retribusi daerah dapat disesuaikan dengan kemampuan masyarakat di daerah;

4. Koordinasi, klarifikasi dan inventarisasi terhadap penggunaan barang milik daerah;

5. Badan Usaha Milik Daerah dapat dikembangkan dan ditingkatkan;

6. Kualitas dan kapabilitas SDM pengelola keuangan dan aset masih bisa dikembangkan;

7. BMD Pemda DIY yang idle masih bisa dikembangkan/dioptimalkan; 1.10.2 Tantangan

1. Potensi pendapatan dari pajak PKB setiap tahun naik sehingga akan mengalami titik jenuh mengakibatkan stagnan dan terus menurun, sehingga sumber PAD dari pajak akan menurun;

2. Adanya pembatasan / kepemilikan KBM selain untuk menekan penggunaan BBM karena luasan dan panjang lintasan jalan yang terbatas serta potensi polusi; 3. Penentuan harga satuan yang sangat cepat berubah sedangkan proses

perundangan membutuhkan waktu, sehingga antara target dan realisasi terdapat kesenjangan yang tinggi;

4. Regulasi tentang pengelolaan keuangan daerah sering berubah;

5. Regulasi Permendagri Nomor 19 Tahun 2016 tentang Pedoman Pengelolaan BMD harus diikuti Penyusunan Perda sebagai pengganti Perda Nomor 15 Tahun 2011;

1.10.3 PENENTUAN ISU – ISU STRATEGIS

1. Potensi pendapatan dari pajak, retribusi dan lain-lain pendapatan daerah yang syah untuk meningkatkan PAD;

2. Peningkatan Kapasitas pengelolaan keuangan daerah; 3. Perbaikan dan peningkatan kinerja BUMD;

4. Peningkatan pemanfaatan dan penatausahaan asset; 5. Peningkatan kompetensi SDM;

6. Peningkatan kualitas layanan pajak.

1.11 Alur Pikir

Alur Pikir Renstra RPJPD DIY

VISI : “ Daerah Istimewa Yogyakarta pada Tahun 2025 sebagai Pusat Pendidikan, Budaya dan Daerah Tujuan Wisata Terkemuka di Asia Tenggara dalam lingkungan Masyarakat yang Maju, Mandiri dan Sejahtera”

MISI : Untuk mewujudkan visi tersebut, maka ditempuh melalui empat misi pembangunan daerah sebagai berikut :

1. Mewujudkan pendidikan berkualitas, berdaya saing, dan akuntabel yang didukung oleh sumber daya pendidikan yang handal;

2. Mewujudkan budaya adiluhung yang didukung dengan konsep, pengetahuan budaya, pelestarian dan pengembangan hasil budaya, serta nilai-nilai budaya secara berkesinambungan;

3. Mewujudkan kepariwisataan yang kreatif dan inovatif;

15 FAKTOR

EKSTERNAL RPJMD DIY Tahun 2012-2017

Visi : “Daerah Istimewa Yogyakarta Yang Lebih Berkarakter, Berbudaya, Maju, Mandiri dan

Sejahtera Menyongsong Peradaban Baru”

Misi :1. Membangun peradaban berbasis nilai-nilai kemanusiaan;

2. Menguatkan perekonomian daerah yang didukung dengan semangat kerakyatan, inovatifdan kreatif;

3. Meningkatkan tata kelola pemerintahan yang baik; 4. Memantapkan prasarana dan sarana daerah.

1. Perkembangan perekonomian global; 2. Perkembangan Teknologi Informasi; 3. Peraturan tentang Pengelolaan Keuangan

sering berubah ;

4. Kesadaran dan kondisi pada Wajib Pajak. DPPKA DIY

VISI :

TERWUJUDNYA PENGELOLAAN KEUANGAN DAN ASET TERBAIK SE INDONESIA

MISI :

1. Mengoptimalkan peningkatan pengelolaan pendapatan daerah;

2. Mengoptimalkan pengelolaan aset daerah; 3. Meningkatkan dan memperbaiki kinerja

BUMD;

4. Mengembangkan kapasitas pengelolaan Keuangan Daerah;

5. Meningkatkan kualitas pelayananpublik; 6. Meningkatkan profesionalisme SDM.

1. Potensi pendapatan pajak, retribusi, lain2 PAD yang sah;

2. Optimalisasi aset; 3. Kinerja BUMD;

4. Kapasitas pengelolaan keuangan dan aset; 5. Pelayanan publik.

6. Kompetensi SDM

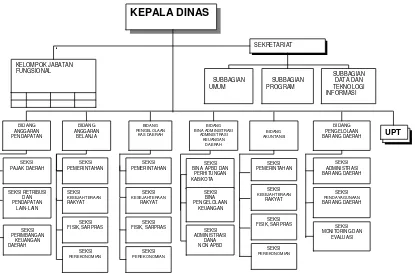

16 1.12 Struktur dan Bagan Organisasi

1.12.1 Struktur Organisasi Struktur Organisasi

SKPD Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Istimewa Yogyakarta dibentuk berdasarkan Peraturan Daerah Istimewa Daerah Istimewa Yogyakarta Nomor 3 Tahun 2015 tanggal 17 Juni 2015 tentang Organisasi dan Tata Kerja SKPD Dinas Pendapatan, Pengelolaan Keuangan dan Aset Provinsi Daerah Istimewa Yogyakarta.

SKPD Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Istimewa Yogyakarta merupakan unsur pelaksana penyelenggaraan pemerintahan daerah dengan susunan organisasi sebagai berikut:

1. Pimpinan : Kepala Dinas 2. Sekretariat : Sekretaris

3. Bidang-bidang : - Kepala Bidang Anggaran Pendapatan; - Kepala Bidang Anggaran Belanja; - Kepala Bidang Pengelolaan Kas Daerah;

- Kepala Bidang Bina Administrasi Keuangan Daerah; - Kepala Bidang Akuntansi;

17

PENDAPATAN AKUNTANSI BIDANG

SEKSI

Adapun bagan struktur organisasi sebagaimana gambar dibawah.

18 1.12.4 Bagan Organisasi

1.13 RINCIAN TUGAS DAN FUNGSI DPPKA DIY berdasarkan Pergub 61 tahun 2015

sebagai RINCIAN TUGAS DAN FUNGSI

Susunan Organisasi Dinas, terdiri dari: a. Kepala;

b. Sekretariat, terdiri dari: 1. Subbagian Umum;

2. Subbagian Program; dan

3. Subbagian Data dan Teknologi Informasi. c. Bidang Anggaran Pendapatan, terdiri dari:

19 1. Seksi Pajak Daerah;

2. Seksi Retribusi dan Pendapatan lain-lain; dan 3. Seksi Perimbangan Keuangan Daerah. d. Bidang Anggaran Belanja, terdiri dari: 1. Seksi Pemerintahan;

2. Seksi Perekonomian

3. Seksi Fisik dan Sarana Prasarana; dan 4. Seksi Kesejahteraan Rakyat

e. Bidang Pengelolaan Kas Daerah, terdiri dari: 1. Seksi Pemerintahan;

2. Seksi Perekonomian;

3. Seksi Fisik dan Sarana Prasarana; dan 4. Seksi Kesejahteraan Rakyat

f. Bidang Bina Keuangan Daerah, terdiri dari:

1. Seksi Bina Anggaran Pendapatan Belanja Daerah dan Perhitungan Kabupaten/Kota; 2. Seksi Bina Pengelolaan Keuangan; dan

3. Seksi Bina Administrasi Pola Pengelolaan Keuangan Badan Layanan Umum Daerah dan Badan Usaha Milik Daerah.

g. Bidang Akuntansi, terdiri dari: 1. Seksi Pemerintahan;

2. Seksi Kesejahteraan Rakyat;

3. Seksi Fisik dan Sarana Prasarana; dan 4. Seksi Perekonomian;

h. Bidang Pengelolaan Barang Daerah, terdiri dari : 1. Seksi Administrasi Barang Daerah;

2. Seksi Pendayagunaan Barang Daerah; dan 3. Seksi Monitoring dan Evaluasi;

i. UPT; dan

20 RINCIAN TUGAS DAN FUNGSI

Bagian Kesatu

Dinas Pendapatan, Pengelolaan Keuangan Dan Aset

1. Dinas mempunyai tugas melaksanakan pengelolaan anggaran pendapatan, anggaran belanja, pengelolaan kas daerah, akuntansi dan pembinaan administrasi keuangan daerah, serta pengelolaan barang milik daerah;

2. Untuk melaksanakan tugas sebagaimana dimaksud Dinas mempunyai fungsi :

a. penyusunan program di bidang pengelolaan anggaran pendapatan, anggaran belanja, pengelolaan kas daerah, akutansi dan pembinaan administrasi keuangan daerah serta barang milik daerah;

b. perumusan kebijakan teknis di bidang pengelolaan anggaran pendapatan, anggaran belanja, pengelolaan kas daerah, akutansi dan pembinaan administrasi keuangan daerah serta barang milik daerah;

c. pengelolaan pajak daerah, retribusi dan pendapatan lain-lain, serta pendapatan transfer; d. penyusunan Rencana Anggaran Pendapatan dan Belanja Daerah dan

pertanggungjawaban Anggaran Pendapatan dan Belanja Daerah; e. pelaksanaan pengelolaan keuangan;

f. pelaksanaan pembinaan administrasi keuangan Kabupaten/Kota, Badan Layanan Umum Daerah dan Badan Usaha Milik Daerah serta dana non Anggaran Pendapatan dan Belanja Daerah;

g. pengelolaan kas daerah dan akuntansi; h. pengelolaan barang milik daerah;

i. pelaksanaan tuntutan perbendaharaan dan tuntutan ganti rugi (TPTGR);

j. pemberdayaan sumberdaya dan mitra kerja urusan keuangan serta pengelolaan barang daerah;

k. pelaksanaan kegiatan ketatausahaan; dan pelaksanaan tugas lain yang diberikan oleh Gubernur sesuai dengan tugas dan fungsinya.

Sekretariat :

1. Sekretariat mempunyai tugas menyelenggarakan ketatausahaan, penyusunan program, kepegawaian, pengelolaan keuangan, pengelolaan data dan informasi, ketatalaksanaan, monitoring dan evaluasi, serta pelaporan kinerja Dinas.

21 b. penyusunan program Dinas;

c. fasilitasi perumusan kebijakan teknis bidang pendapatan, pengelolaan keuangan dan aset;

d. penyelenggaraan kearsipan, kerumahtanggaan, pengelolaan barang, kehumasan, kepustakaan dan ketatalaksanaan Dinas;

e. penyelenggaraan kepegawaian Dinas; f. pengelolaan keuangan Dinas;

g. pengelolaan data dan pengembangan sistem informasi;

h. penyelenggaraan monitoring dan evaluasi program serta penyusunan laporan kinerja Dinas;

i. fasilitasi pelaksana koordinasi dan pengembangan kerjasama teknis;

j. pelaksanaan monitoring, evaluasi dan penyusunan laporan program Sekretariat; dan k. pelaksanaan tugas lain yang diberikan oleh atasan sesuai dengan tugas dan fungsinya. Sekretariat terdiri atas:

a. Subbagian Umum; b. Subbagian Program; dan

c. Subbagian Data dan Teknologi Informasi.

Subbagian Umum mempunyai tugas melaksanakan kearsipan, kerumahtanggaan, pengelolaan barang, kepegawaian, kehumasan, kepustakaan dan ketatalaksanaan Dinas. Untuk melaksanakan tugas sebagaimana dimaksud. Subbagian Umum mempunyai fungsi : a. penyusunan program kerja;

b. pengelolaan kearsipan;

c. penyelenggaraan kerumahtanggaan Dinas; d. pengelolaan barang Dinas;

e. pengelolaan data kepegawaian Dinas; f. penyiapan bahan mutasi pegawai Dinas; g. penyiapan kesejahteraan pegawai Dinas; h. penyiapan bahan pembinaan pegawai Dinas; i. penyelenggaraan kehumasan Dinas;

j. pengelolaan kepustakaan Dinas;

k. penyiapan bahan ketatalaksanaan Dinas; dan

22 Subbagian Program mempunyai tugas melaksanakan penyusunan program dan laporan kinerja serta pengelolaan keuangan.

Untuk melaksanakan tugas sebagaimana dimaksud Subbagian Program mempunyai fungsi: a. penyusunan program kerja;

b. penyusunan program Dinas;

c. penyiapan rencana anggaran Dinas; d. pengelolaan keuangan Dinas;

e. penyelenggaraan penatausahaan keuangan Dinas; f. penyelenggaraan akuntansi keuangan;

g. penyelenggaraan verifikasi anggaran; h. penyusunan pertanggungjawaban anggaran; i. pengendalian, monitoring dan evaluasi program; j. penyusunan laporan program Dinas;

k. pelaksanaan monitoring, evaluasi dan penyusunan laporan program Subbagian Program; dan

l. pelaksanaan tugas lain yang diberikan oleh atasan sesuai dengan tugas dan fungsinya.

Subbagian Data dan Teknologi Informasi mempunyai tugas melaksanakan pengelolaan data, pengembangan sistem dan teknologi informasi.

Untuk melaksanakan tugas sebagaimana dimaksud pada Subbagian Data dan Teknologi Informasi mempunyai fungsi :

a. penyusunan program kerja;

b. pengelolaan data dan pelayanan informasi pengelolaan keuangan daerah; c. pengembangan sistem informasi pengelolaan keuangan daerah;

d. pemeliharaan jaringan sistem informasi pengelolaan keuangan daerah;

e. pelaksanaan monitoring, evaluasi dan penyusunan laporan program Subbagian Data dan Teknologi Informasi; dan

23 Bidang Anggaran Pendapatan

Bidang Anggaran Pendapatan mempunyai tugas melaksanakan pengelolaan pendapatan daerah yang bersumber dari pajak daerah, retribusi dan pendapatan lain-lain serta dana perimbangan.

Untuk melaksanakan tugas sebagaimana dimaksud Bidang Anggaran Pendapatan mempunyai fungsi:

a. penyusunan program kerja;

b. penyiapan bahan perumusan kebijakan teknis anggaran pendapatan;

c. perumusan perencanaan dan pengembangan untuk meningkatkan pendapatan dan penerimaan;

d. perumusan kebijakan teknis pemungutan pajak, retribusi, pendapatan lain-lain dan penerimaan dana perimbangan;

e. penelitian dan pengkajian intensifikasi dan ekstensifikasi pendapatan daerah;

f. koordinasi penyelenggaraan pemungutan, penagihan, pemasukan, pengumpulan pajak, retribusi dan pendapatan lain-lain, serta penerimaan dana perimbangan;

g. pelaksanaan monitoring, pengendalian, pengawasan, evaluasi tata cara pemungutan, pemasukan, pengumpulan, pembukuan, penyusunan laporan pajak daerah, retribusi dan pendapatan lain-lain;

h. koordinasi pengelolaan pelaksanaan dana perimbangan, penyelesaian sengketa pajak; i. pelaksanaan monitoring, evaluasi dan penyusunan laporan program Bidang Anggaran Pendapatan; dan

j. pelaksanaan tugas lain yang diberikan oleh atasan sesuai dengan tugas dan fungsinya.

Bidang Anggaran Pendapatan terdiri atas: a. Seksi Pajak Daerah;

b. Seksi Retribusi dan Pendapatan Lain-lain; dan c. Seksi Perimbangan Keuangan Daerah.

Seksi Pajak Daerah mempunyai tugas menyiapkan bahan perumusan kebijaksanaan penetapan dan fasilitasi sengketa pajak daerah.

Untuk melaksanakan tugas sebagaimana dimaksud Seksi Pajak Daerah mempunyai fungsi: a. penyusunan program kerja;

b. penyiapan bahan kebijakan teknis pajak daerah;

24 (PKB), Bea Balik Nama Kendaraan Bermotor (BBNKB), Pajak Bahan Bakar Kendaraan Bermotor (PBB-KB) dan Air Permukaan AP);

d. pengumpulan data tentang sumber penerimaan Pajak Daerah dari Pajak Kendaraan Bermotor (PKB), Bea Balik Nama Kendaraan Bermotor (BBNKB), Pajak Bahan Bakar Kendaraan Bermotor (PBB-KB) dan Air Permukaan (AP) dalam rangka perumusan kebijaksanaan;

e. penyusunan pedoman teknis meliputi penetapan, penagihan, pemasukan, pengumpulan serta pelaporan Pajak Kendaraan Bermotor (PKB), Biaya Balik Nama Kendaraan

Bermotor (BBNKB), Pajak Bahan Bakar Kendaraan Bermotor (PBB-KB) dan Air Permukaan (AP);

f. fasilitasi penyelesaian sengketa dan keberatan pajak daerah;

g. penyelenggaraan monitoring dan evaluasi pengelolaan pajak daerah serta pelaksanaan pembukuan dan pelaporan;

h. pengkajian terhadap obyek pungutan dan analisis kemungkinan adanya pengembangan obyek baru yang dapat dijadikan sumber pendapatan daerah;

i. pelaksanaan monitoring, evaluasi dan penyusunan laporan program Seksi Pajak Daerah; j. pelaksanaan tugas lain yang diberikan oleh atasan sesuai dengan tugas dan fungsinya.

Seksi Retribusi dan Pendapatan Lain-Lain mempunyai tugas melaksanakan pemungutan serta administrasi pendapatan yang bersumber dari retribusi dan pendapatan lain-lain termasuk lain-lain pendapatan asli daerah yang sah dan lain-lain pendapatan daerah yang sah.

Untuk melaksanakan tugas sebagaimana dimaksud. Seksi Retribusi dan Pendapatan Lain-lain mempunyai fungsi:

a. penyusunan program kerja;

b. penyiapan bahan kebijakan teknis retribusi dan pendapatan lain-lain;

c. perencanaan penerimaan retribusi daerah, pendapatan lain-lain termasuk lain-lain pendapatan asli daerah yang sah dan lain-lain pendapatan daerah yang sah;

d. pengumpulan, pengolahan data tentang sumber-sumber potensi pendapatan daerah dari pemungutan retribusi dan pendapatan lain-lain termasuk lain-lain pendapatan asli daerah yang sah dan lain-lain pendapatan daerah yang sah;

25 f. penyiapan koordinasi, monitoring, evaluasi pengelolaan retribusi, pendapatan lain-lain termasuk lain-lain pendapatan asli daerah yang sah dan lain-lain pendapatan daerah yang sah serta melaksanakan pembukuan dan pelaporan;

g. pelaksanaan monitoring dan evaluasi terhadap obyek-obyek retribusi dan pendapatan lain-lain;

h. pengkajian terhadap obyek pungutan dan analisis kemungkinan adanya pengembangan obyek baru yang dapat dijadikan sumber pendapatan daerah;

i. pelaksanaan monitoring, evaluasi dan penyusunan laporan program Seksi Retribusi dan Pendapatan Lain-lain; dan

j. pelaksanaan tugas lain yang diberikan oleh atasan sesuai dengan tugas dan fungsinya.

Seksi Perimbangan Keuangan Daerah mempunyai tugas menyiapkan bahan penetapan pendapatan transfer.

Untuk melaksanakan tugas sebagaimana dimaksud. Seksi Perimbangan Keuangan Daerah mempunyai fungsi:

a. penyusunan program kerja;

b. penyiapan bahan kebijakan teknis perimbangan keuangan daerah; c. penyusunan rencana penerimaan pendapatan transfer;

d. penyiapan bahan pelaksanaan penerimaan pendapatan transfer;

e. penyelenggaraan monitoring dan evaluasi pengelolaan pendapatan transfer; f. pelaksanaan pembukuan dan pelaporan pengelolaan pendapatan transfer; g. pelaksanaan intensifikasi penerimaan pendapatan transfer;

h. penyiapan bahan koordinasi pelaksanaan pengelolaan pendapatan transfer;

i. pelaksanaan monitoring, evaluasi dan penyusunan laporan program Seksi Perimbangan Keuangan Daerah; dan

j. pelaksanaan tugas lain yang diberikan oleh atasan sesuai dengan tugas dan fungsinya.

Bidang Anggaran Belanja

Bidang Anggaran Belanja mempunyai tugas menyusun APBD dan atau perubahan APBD, Anggaran Kas Pemerintah Daerah, Dokumen Pelaksanaan Anggaran (DPA) dan SPD. Untuk melaksanakan tugas sebagaimana dimaksud. Bidang Anggaran Belanja mempunyai fungsi:

a. penyusunan program kerja;

26 c. penyusunan rancangan APBD dan perubahan APBD;

d. perumusan kebijakan perencanaan APBD dan penyediaan dana;

e. koordinasi pengesahan Dokumen Pelaksanaan Anggaran (DPA)/ Dokumen Pelaksanaan Perubahan Anggaran (DPPA) dan penyusunan Anggaran Kas Pemerintah Daerah; f. pelaksanaan monitoring, evaluasi dan penyusunan laporan program Bidang Anggaran Belanja; dan

g. pelaksanaan tugas lain yang diberikan oleh atasan sesuai dengan tugas dan fungsinya.

Bidang Anggaran Belanja terdiri atas: a. Seksi Pemerintahan;

b. Seksi Perekonomian

c. Seksi Fisik dan Sarana Prasarana; dan d. Seksi Kesejahteraan Rakyat.

Seksi Pemerintahan mempunyai tugas melaksanakan penyiapan bahan penyusunan APBD dan atau perubahan APBD di bidang pemerintahan.

Untuk melaksanakan tugas sebagaimana dimaksud. Seksi Pemerintahan mempunyai fungsi: a. penyusunan program kerja;

b. penyiapan bahan kebijakan teknis penyusunan dan/atau perubahan APBD di bidang pemerintahan;

c. penyusunan rencana APBD dan/atau perubahan APBD di bidang pemerintahan; d. penyiapan bahan pengesahan Dokumen Pelaksanaan Anggaran (DPA-SKPD) dan/atau Dokumen Pelaksanaan Perubahan Anggaran (DPPA-SKPD) di bidang pemerintahan; e. penyiapan bahan rencana anggaran kas di bidang pemerintahan;

f. penyusunan Surat Penyediaan Dana (SPD) untuk SKPD di bidang pemerintahan; g. penyiapan bahan penghantaran dan nota keuangan APBD di bidang pemerintahan; h. pelaksanaan monitoring, evaluasi dan penyusunan laporan program Seksi Pemerintahan; i. pelaksanaan tugas lain yang diberikan oleh atasan sesuai dengan tugas dan fungsinya.

Seksi Perekonomian mempunyai tugas melaksanakan penyiapan bahan penyusunan APBD dan atau perubahan APBD di bidang perekonomian.

Untuk melaksanakan tugas sebagaimana dimaksud Seksi Perekonomian mempunyai fungsi: a. penyusunan program kerja;

27 perekonomian;

c. penyusunan rencana APBD dan atau perubahan APBD di bidang perekonomian; d. penyiapan bahan pengesahan Dokumen Pelaksanaan Anggaran (DPA-SKPD) dan atau Dokumen Pelaksanaan Perubahan Anggaran (DPPA-SKPD) di bidang perekonomian; e. penyiapan bahan rencana anggaran kas di bidang perekonomian;

f. penyusunan SPD untuk SKPD di bidang perekonomian;

g. penyiapan bahan penghantaran dan nota keuangan APBD di bidang perekonomian; h. pelaksanaan monitoring, evaluasi, dan penyusunan laporan program Seksi Perekonomian; i. pelaksanaan tugas lain yang diberikan oleh atasan sesuai dengan tugas dan fungsinya.

Seksi Fisik dan Sarana Prasarana mempunyai tugas penyiapan bahan penyusunan APBD dan atau perubahan APBD di bidang fisik dan prasarana.

Untuk melaksanakan Tugas sebagaimana dimaksud Seksi Fisik dan Sarana Prasarana mempunyai fungsi :

a. penyusunan program kerja;

b. penyiapan bahan kebijakan teknis penyusunan APBD dan/atau perubahan APBD di bidang fisik dan prasarana;

c. penyusunan rencana APBD dan atau perubahan APBD di bidang fisik dan sarana prasarana;

d. penyiapan bahan pengesahan Dokumen Pelaksanaan Anggaran (DPA-SKPD) dan/atau Dokumen Pelaksanaan Perubahan Anggaran (DPPA-SKPD) di bidang fisik dan sarana prasarana;

e. penyiapan bahan rencana anggaran kas di bidang fisik dan sarana prasarana; f. penyusunan SPD untuk SKPD di bidang fisik dan sarana prasarana;

g. penyiapan bahan penghantaran dan nota keuangan APBD dan/atau perubahan APBD di bidang fisik dan sarana prasarana;

h. pelaksanaan monitoring, evaluasi dan penyusunan laporan program Seksi Fisik dan Sarana Prasarana; dan

i. pelaksanaan tugas lain yang diberikan oleh atasan sesuai dengan tugas dan fungsinya.

Seksi Kesejahteraan Rakyat mempunyai tugas penyiapan bahan penyusunan APBD dan atau perubahan APBD di bidang kesejahteraan rakyat.

28 a. penyusunan program kerja;

b. penyiapan bahan kebijakan teknis penyusunan APBD dan/atau perubahan APBD di bidang kesejahteraan rakyat;

c. penyusunan rencana APBD dan/atau perubahan APBD di bidang kesejahteraan rakyat; d. penyiapan bahan pengesahan Dokumen Pelaksanaan Anggaran (DPA-SKPD) dan/atau Dokumen Pelaksanaan Perubahan Anggaran (DPPA-SKPD) di bidang kesejahteraan rakyat;

e. penyiapan bahan rencana anggaran kas di bidang kesejahteraan rakyat; f. penyusunan SPD untuk SKPD di bidang kesejahteraan rakyat;

g. penyiapan bahan penghantaran dan nota keuangan APBD di bidang kesejahteraan rakyat; h. pelaksanaan monitoring, evaluasi dan penyusunan laporan program Seksi Kesejahteraan Rakyat;

i. pelaksanaan tugas lain yang diberikan oleh atasan sesuai dengan tugas dan fungsinya.

Bidang Pengelolaan Kas Daerah

Bidang Pengelolaan Kas Daerah mempunyai tugas menghimpun data gaji Pegawai Negeri Sipil (PNS) Daerah beserta tunjangannya, melakukan pencatatan pendapatan dan pengeluaran APBD, mengendalikan pelaksanaan keuangan APBD dan menerbitkan SP2D. Untuk melaksanakan tugas sebagaimana dimaksud. Bidang Pengelolaan Kas Daerah mempunyai fungsi:

a. penyusunan program kerja;

b. penyiapan bahan perumusan kebijakan teknis pengelolaan kas daerah; c. penyusunan kebutuhan gaji Pegawai Negeri Sipil (PNS);

d. koordinasi pelaksanaan Potongan Fihak Ketiga (PFK);

e. koordinasi pencatatan pendapatan dan pelaksanaan pengeluaran atas beban kas daerah; f. Penerbitan SP2D;

g. pengendalian pelaksanaan APBD;

j. pelaksanaan monitoring, evaluasi dan penyusunan laporan program Bidang Pengelolaan Kas Daerah; dan

h. pelaksanaan tugas lain yang diberikan oleh atasan sesuai dengan tugas dan fungsinya.

Bidang Pengelolaan Kas Daerah terdiri atas: a. Seksi Pemerintahan;

29 c. Seksi Fisik dan Sarana Prasarana; dan

d. Seksi Kesejahteraan Rakyat.

Seksi Pemerintahan mempunyai tugas melakukan pencatatan pendapatan, penatausahaan dan pengendalian pengeluaran atas beban Rekening Kas Daerah serta pelaksanaan Potongan Fihak Ketiga (PFK) di bidang pemerintahan.

Untuk melaksanakan tugas sebagaimana dimaksud Seksi Pemerintahan mempunyai fungsi: a. penyusunan program kerja;

b. penyiapan bahan kebijakan teknis pencatatan pendapatan, penatausahaan dan

pengendalian pengeluaran atas beban Rekening Kas Daerah serta pelaksanaan Potongan Fihak Ketiga (PFK) di bidang pemerintahan;

c. pencatatan pendapatan, penatausahaan dan pengendalian pengeluaran atas beban rekening Kas Daerah oleh Bank yang ditunjuk di bidang pemerintahan;

d. penghimpunan data gaji Pegawai Negeri Sipil (PNS) Daerah beserta tunjangannya pada PA/KPA, Potongan Fihak Ketiga (PFK) yang terdiri dari Iuran Wajib Pegawai (IWP), tabungan perumahan dan iuran pemerintah daerah di bidang pemerintahan;

e. pengujian atas tagihan pihak ketiga dan Surat Perintah Membayar (SPM) yang diajukan oleh Pengguna Anggaran/Kuasa Pengguna Anggaran atas beban rekening Kas Daerah di bidang pemerintahan;

f. penyiapan bahan penolakan Surat Perintah Membayar (SPM) dan rancangan SP2D di bidang pemerintahan;

g. pengendalian pelaksanaan realisasi keuangan APBD di bidang pemerintahan; h. pemrosesan surat keterangan pemberhentian pembayaran (SKPP);

i. penyusunan laporan realisasi pendapatan dan pengeluaran APBD secara berkala di bidang pemerintahan;

j. pelaksanaan monitoring, evaluasi dan penyusunan laporan program Seksi Pemerintahan; k. pelaksanaan tugas lain yang diberikan oleh atasan sesuai dengan tugas dan fungsinya.

Seksi Perekonomian mempunyai tugas melakukan pencatatan pendapatan, penatausahaan dan pengendalian pengeluaran atas beban Rekening Kas Daerah serta pelaksanaan Potongan Fihak Ketiga (PFK) di bidang perekonomian.

30 b. penyiapan bahan kebijakan teknis pencatatan pendapatan, penatausahaan dan pengendalian pengeluaran atas beban Rekening Kas Daerah serta pelaksanaan Potongan Fihak Ketiga (PFK) di bidang perekonomian;

c. pencatatan pendapatan, penatausahaan dan pengendalian pengeluaran atas beban rekening Kas Daerah oleh Bank yang ditunjuk di bidang perekonomian;

d. penghimpunan data gaji Pegawai Negeri Sipil (PNS) Daerah beserta tunjangannya pada SKPD, Potongan Fihak Ketiga (PFK) yang terdiri dari Iuran Wajib Pegawai (IWP), tabungan perumahan dan iuran pemerintah daerah di bidang perekonomian;

e. pengujian atas tagihan pihak ketiga dan Surat Perintah Membayar (SPM) yang diajukan oleh Pengguna Anggaran/Kuasa Pengguna Anggaran atas beban rekening Kas Daerah di bidang perekonomian;

f. penyiapan bahan penolakan Surat Perintah Membayar (SPM), SP2D di bidang perekonomian;

g. pengendalian pelaksanaan realisasi keuangan APBD di bidang perekonomian;

h. penyusunan laporan realisasi pendapatan dan pengeluaran APBD secara berkala di bidang perekonomian;

i. pelaksanaan monitoring, evaluasi dan penyusunan laporan program Seksi Perekonomian; dan

j. pelaksanaan tugas lain yang diberikan oleh atasan sesuai dengan tugas dan fungsinya.

Seksi Fisik dan Sarana Prasarana mempunyai tugas melakukan pencatatan pendapatan, penatausahaan dan pengendalian pengeluaran atas beban Rekening Kas Daerah serta pelaksanaan Potongan Fihak Ketiga (PFK) di bidang fisik dan sarana prasarana.

Untuk melaksanakan tugas sebagaimana dimaksud. Seksi Fisik dan Sarana Prasarana mempunyai fungsi:

a. penyusunan program kerja;

b. penyiapan bahan kebijakan teknis pencatatan pendapatan, penatausahaan, dan pengendalian pengeluaran atas beban Rekening Kas Daerah serta pelaksanaan Potongan Fihak Ketiga (PFK) di bidang fisik dan sarana prasarana;

c. pencatatan pendapatan, penatausahaan dan pengendalian pengeluaran atas beban rekening Kas Daerah oleh Bank yang ditunjuk di bidang fisik dan sarana prasarana; d. penghimpunan data gaji Pegawai Negeri Sipil (PNS) Daerah beserta tunjangannya pada

31 e. pengujian atas tagihan pihak ketiga dan Surat Perintah Membayar (SPM) yang diajukan oleh Pengguna Anggaran/Kuasa Pengguna Anggaran atas beban rekening Kas Daerah di bidang fisik dan sarana prasarana;

f. penyiapan bahan penolakan Surat Perintah Membayar (SPM), SP2D di bidang fisik dan sarana prasarana;

g. pengendalian pelaksanaan realisasi keuangan APBD di bidang fisik dan sarana prasarana;

h. penyusunan laporan realisasi pendapatan dan pengeluaran APBD secara berkala di bidang fisik dan sarana prasarana;

i. pelaksanaan monitoring, evaluasi dan penyusunan laporan program Seksi Fisik dan Sarana Prasarana; dan

j. pelaksanaan tugas lain yang diberikan oleh atasan sesuai dengan tugas dan fungsinya.

Seksi Kesejahteraan Rakyat mempunyai tugas melakukan pencatatan pendapatan, penatausahaan dan pengendalian pengeluaran atas beban Rekening Kas Daerah serta pelaksanaan Potongan Fihak Ketiga (PFK) di bidang kesejahteraan rakyat.

Untuk melaksanakan tugas sebagaimana dimaksud Seksi Kesejahteraan Rakyat mempunyai fungsi:

a. penyusunan program kerja;

b. penyiapan bahan kebijakan teknis pencatatan pendapatan, penatausahaan dan pengendalian pengeluaran atas beban Rekening Kas Daerah serta pelaksanaan Potongan Fihak Ketiga (PFK) di bidang kesejahteraan rakyat;

c. pencatatan pendapatan, penatausahaan dan pengendalian pengeluaran atas beban rekening Kas Daerah oleh Bank yang ditunjuk di bidang kesejahteraan rakyat;

d. penghimpunan data gaji Pegawai Negeri Sipil (PNS) Daerah beserta tunjangannya pada PA/KPA, Potongan Fihak Ketiga (PFK) yang terdiri dari Iuran Wajib Pegawai (IWP), tabungan perumahan dan iuran pemerintah daerah di bidang kesejahteraan rakyat;

e. pengujian atas tagihan pihak ketiga dan Surat Perintah Membayar (SPM) yang diajukan oleh Pengguna Anggaran/Kuasa Pengguna Anggaran atas beban rekening Kas Daerah di bidang kesejahteraan rakyat;

f. penyiapan bahan penolakan Surat Perintah Membayar (SPM), SP2D di bidang kesejahteraan rakyat;

32 h. penyusunan laporan realisasi pendapatan dan pengeluaran APBD secara berkala di

bidang kesejahteraan rakyat;

i. pelaksanaan monitoring, evaluasi dan penyusunan laporan program Seksi Kesejahteraan Rakyat; dan

j. pelaksanaan tugas lain yang diberikan oleh atasan sesuai dengan tugas dan fungsinya.

Bidang Bina Keuangan Daerah

Bidang Bina Keuangan Daerah mempunyai tugas melaksanakan evaluasi rancangan dan/atau perubahan dan pertanggungjawaban APBD Kabupaten/Kota, pembinaan pengelolaan keuangan, dan pembinaan administrasi Badan Layanan Umum Daerah (BLUD) dan Badan Usaha Milik Daerah (BUMD).

Untuk melaksanakan tugas sebagaimana dimaksud. Bidang Bina Keuangan Daerah mempunyai fungsi:

a. penyusunan program Bidang Bina Keuangan Daerah;

b. penyiapan bahan perumusan kebijakan teknis bina keuangan daerah; c. pelaksanaan evaluasi rancangan APBD dan atau perubahan APBD dan pertanggungjawaban APBD Kabupaten/Kota;

d. pengkoordinasian pembinaan pengelolaan keuangan pada Kabupaten/Kota; e. perumusan kebijakan pengelolaan keuangan daerah;

f. penyusunan laporan realisasi keuangan dana non-APBD; g. pembinaan pengelolaan keuangan daerah;

h. pembinaan administrasi Badan Layanan Umum Daerah (BLUD) dan Badan Usaha Milik Daerah (BUMD);

i. pelaksanaan monitoring, evaluasi dan penyusunan laporan program Bidang Bina Keuangan Daerah; dan

k. pelaksanaan tugas lain yang diberikan oleh atasan sesuai dengan tugas dan fungsinya.

Bidang Bina Keuangan Daerah terdiri atas:

a. Seksi Bina Anggaran Pendapatan Belanja Daerah dan Perhitungan Kabupaten/Kota; b. Seksi Bina Pengelolaan Keuangan; dan

33 Seksi Bina Anggaran Pendapatan Belanja Daerah dan Perhitungan Kabupaten/Kota mempunyai tugas melaksanakan evaluasi rancangan APBD dan atau perubahan APBD serta pertanggungjawaban APBD Kabupaten/Kota.

Untuk melaksanakan tugas sebagaimana dimaksud. Seksi Bina Anggaran Pendapatan Belanja Daerah dan Perhitungan Kabupaten/Kota mempunyai fungsi:

a. penyusunan program kerja;

b. penyiapan bahan kebijakan teknis bina APBD dan perhitungan Kabupaten/Kota; c. pelaksanaan evaluasi APBD dan atau perubahan APBD dan rancangan

pertanggungjawaban APBD Kabupaten/Kota;

d. pelaksanaan evaluasi rancangan penjabaran APBD, penjabaran pertanggungjawaban APBD Kabupaten/Kota;

e. pembinaan pengelolaan keuangan daerah Kabupaten/Kota;

f. pelaksanaan monitoring, evaluasi dan penyusunan laporan program Seksi Bina APBD dan Perhitungan Kabupaten/Kota; dan

g. pelaksanaan tugas lain yang diberikan oleh atasan sesuai dengan tugas dan fungsinya.

Seksi Bina Pengelolaan Keuangan mempunyai tugas melaksanakan pembinaan pengelolaan keuangan daerah.

Untuk melaksanakan tugas sebagaimana dimaksud Seksi Bina Pengelolaan Keuangan mempunyai fungsi:

a. penyusunan program kerja;

b. penyiapan bahan kebijakan teknis bina pengelolaan keuangan daerah; c. penyusunan sistem dan prosedur pengelolaan keuangan daerah;

d. Penyiapan bahan penetapan Koordinator Pengelola Keuangan Daerah, Pejabat Pengelola Keuangan Daerah (PPKD) Pejabat Pengguna Anggaran/Pengguna Barang dan Kuasa Pengguna Anggaran/Kuasa Pengguna Barang;

e. Penyiapan bahan penetapan Kuasa Pengguna Anggaran/Kuasa Pengguna Barang Dana Non APBD;

f. penyiapan bahan penetapan bendahara dan bendahara pembantu;

g. penyiapan bahan penetapan pejabat yang diberi kewenangan untuk melakukan pemungutan penerimaan daerah, pengelolaan utang dan piutang daerah, pengelolaan barang milik daerah dan pejabat yang bertugas melakukan pengujian atas tagihan dan memerintahkan membayar;

34 i. penyusunan laporan keuangan dana Non APBD;

j. pelaksanaan monitoring, evaluasi dan penyusunan laporan program Seksi Bina Pengelolaan Keuangan; dan

k. pelaksanaan tugas lain yang diberikan oleh atasan sesuai dengan tugas dan fungsinya.

Seksi Bina Administrasi Pola Pengelolaan Keuangan Badan Layanan Umum Daerah dan Badan Usaha Milik Daerah mempunyai tugas melaksanakan pembinaan administrasi Badan Layanan Umum Daerah dan Badan Usaha Milik Daerah.

Untuk melaksanakan tugas sebagaimana dimaksud. Seksi Bina Administrasi Pola Pengelolaan Keuangan Badan Layanan Umum Daerah dan Badan Usaha Milik Daerah mempunyai fungsi:

a. penyusunan program kerja;

b. penyiapan bahan kebijakan teknis Bina Administrasi Pola Pengelolaan keuangan Badan Layanan Umum Daerah dan Badan Usaha Milik daerah;

c. perumusan bahan kebijakan Badan Layanan Umum Daerah dan Badan Usaha Milik Daerah (BLUD) dan BUMD;

d. pembinaan Badan Layanan Umum Daerah;

e. pembinaan pengelolaan Badan Usaha Milik Daerah;

f. evaluasi penerapan Pola Pengelolaan Keuangan Badan Layanan Umum Daerah dan Badan Usaha Milik Daerah (PPK BLUD) dan BUMD;

g. pelaksanaan monitoring, evaluasi dan penyusunan laporan program Seksi Bina

Administrasi Pola Pengelolaan Keuangan Badan Layanan Umum Daerah dan Badan Usaha Milik Daerah; dan

h. pelaksanaan tugas lain yang diberikan oleh atasan sesuai dengan tugas dan fungsinya.

Bidang Akuntansi

Bidang Akuntansi mempunyai tugas menyusun laporan keuangan daerah dan pertanggungjawaban pelaksanaan APBD.

Untuk melaksanakan tugas sebagaimana dimaksud. Bidang Akuntansi mempunyai fungsi : a. penyusunan program kerja;

b. penyiapan bahan perumusan kebijakan teknis penyusunan laporan keuangan daerah dan pertanggungjawaban pelaksanaan APBD;