BAB III PEMBAHASAN

A.Pengertian Sistem Pengendalian Intern

Awal perkembangannya istilah sistem pengendalian intern dimulai dari istilah internal cek, yang kemudian sejak tahun 1949 berubah menjadi sistem pengendalian intern. Pada dasarnya sistem pengendalian intern telah dikembangkan secara alamiah melalui pengalaman atau trial and error, dan secara naluriah banyak ditemukan pada para pengusaha tradisional yang berusaha mengembangkan sistem pengendalian intern dalam mengamankan hartanya, disamping berkembang secara ilmiah sistem pengendalian intern juga berkembang sesuai kebutuhan.

Pengertian sistem pengendalian intern menurut AICPA (American

Institute of Certifield Public Accountant) yang dikutip Mardi (2011:59) adalah

sebagai berikut:

Sistem Pengendalian Intern meliputi struktur organisasi dan segala cara serta tindakan dalam suatu perusahaan yang saling terkoordinasi dengan tujuan untuk menjaga keamanan harta milik perusahaan, memeriksa ketelitian dan kebenaran informasi akuntansi, meningkatkan efisiensi operasional perusahaan serta membantu menjaga kebijaksanaan manajemen yang telah ditetapkan.

Disisi lain pengertian sistem pengendalian intern menurut AICPA

(American Institute of Certifield Public Accountant) yang dikutip oleh La

Meliputi struktur organisasi dan segala cara serta tindakan dalam suatu

perusahaan yang saling terkoordinasi dengan tujuan untuk mengamankan harta

kekayaan perusahaan, menguji ketelitian dan kebenaran data akuntansi,

meningkatkan efisiensi operasi serta mendorong ketaatan terhadap

kebijakan-kebijakan yang telah digariskan oleh pemimpin perusahaan.

Sistem Pengendalian Intern menurut Arens dan Loebbecke yang

diterjemahkan oleh Jusuf (2003:258) adalah “Sistem Pengendalian Intern yang

terdiri dari kebijakan-kebijakan dan prosedur-prosedur dirancang untuk

memberikan manajemen keyakinan memadai bahwa tujuan dan sasaran yang

penting bagi suatu usaha dapat dicapai”.

Menurut Mulyadi (2010:163) sistem pengendalian intern itu sendiri

adalah: Sistem Pengendalian Intern meliputi struktur organisasi, metode dan

ukuran-ukuran yang dikoordinasikan untuk menjaga kekayaan organisasi,

mengecek ketelitian dan keandalan data akuntansi, mendorong efisiensi dan

mendorong dipatuhinya kebijakan manajemen.

Berdasarkan definisi di atas terdapat beberapa konsep dasar tentang

sistem pengendalian intern. Sistem pengendalian intern merupakan suatu

proses untuk mencapai tujuan tertentu, dijalankan oleh orang dari setiap

jenjang organisasi perusahaan yang diharapkan dapat menjaga keamanan harta

milik perusahaan, memeriksa ketelitian dan kebenaran informasi akuntansi,

B.Tujuan dan Fungsi Sistem Pengendalian Intern

Tujuan dari sistem pengendalian intern menurut Mulyadi (2010:163)

adalah sebagai berikut:

1. Menjaga kekayaan organisasi

2. Mengecek ketelitian dan keandalan data akuntansi

3. Mendorong efisiensi, dan

4. Mendorong dipatuhinya kebijakan manajemen

Mulyadi (2010:163) menyatakan bahwa “Tujuan dari sistem pengendalian intern tersebut dapat dibagi menjadi dua macam: pengendalian intern akuntansi (Internal Accounting Control) dan pengendalin intern administratif (Internal Administrative Control)”. Selanjutnya dikemukakan bahwa pengendalian intern akuntansi yang merupakan bagian dari sistem pengendalian intern, yang meliputi struktur organisasi, metode yang dikoordinasikan terutama untuk menjaga kekayaan organisasi dan mengecek ketelitian dan keandalan data akuntansi. Pengendalian intern administratif meliputi struktur organisasi, metode dan ukuran-ukuran yang dikoordinasikan terutama untuk mendorong efisiensi dan dipatuhinya kebijakan manajemen.

Sistem pengendalian intern memiliki fungsi seperti yang diungkapkan

oleh Romney dan Steinbart yang diterjemahkan oleh Deni dan Dewi

(2006:229) terdiri dari tiga fungsi yakni:

1. Pengendalian untuk pencegahan (preventive control) mencegah timbulnya

suatu masalah sebelum mereka muncul. Mempekerjakan personel akuntansi

secara efektif mengendalikan akses fisik atas asset, fasilitas dan informasi,

merupakan pengendalian secara efektif. 2.

2. Pengendalian untuk pemeriksaan (detective control) dibutuhkan untuk

mengungkap masalah begitu masalah tersebut muncul. Contohnya

pemeriksaan salinan atas perhitungan dengan mempersiapkan rekonsiliasi

bank dan neraca saldo setiap bulan.3.

3. Pengendalian korektif (corrective control) memecahkan masalah yang

ditemukan oleh pengendalian untuk pemeriksaan. Pengendalian ini

mencakup prosedur yang dilaksanakan untuk mengidentifikasi penyebab

masalah, memperbaiki kesalahan atau kesulitan yang ditimbulkan dan

mengubah sistem agar masalah dimasa yang akan datang dapat

diminimalisasikan atau dihilangkan. Contohnya dengan pemeliharaan

salinan (backup copies) atas transaksi dan file utama, dan mengikuti

prosedur untuk memperbaiki kesalahan memasukan data, seperti juga

kesalahan dalam menyerahkan kembali transaksi untuk proses lebih lanjut.

C.Unsur-unsur Sistem Pengendalian Intern

Unsur-unsur yang mendukung atau menunjang terlaksananya sistem

pengendalian intern yang baik menurut Mulyadi (2010:164) adalah sebagai

berikut:

1. Struktur organisasi yang memisahkan tanggungjawab fungsional secara

tegas.

Struktur organisasi merupakan kerangka (Framework) pembagian

melaksanakan kegiatan-kegiatan pokok perusahaan. Pembagian tanggungjawab

fungsional dalam organisasi ini didasarkan pada prinsip-prinsip sebagai

berikut:

a. Harus dipisahkan fungsi-fungsi operasi dan penyimpanan dari fungsi

akuntansi.

b. Suatu fungsi tidak boleh diberitanggungjawab penuh untuk

melaksanakan semua tahap suatu transaksi.

Pemisahan fungsi akuntansi dari fungsi-fungsi operasi dan fungsi

penyimpanan, catatan akauntansi yang diselenggarakan dapat mencerminkan

transaksi sesungguhnya yang dilaksanakan oleh unit organisasi yang

memegang fungsi operasi dan fungsi penyimpanan.Dengan demikian dalam

pelaksanaan suatu transaksi dapat terdapat internal check di antara unit

organisasi pelaksana.

2. Sistem wewenang dan prosedur pencatatan yang memberikan perlindungan

yang cukup terhadap kekayaan, utang, pendapatan dan biaya. Setiap

transaksi hanya terjadi atas dasar otorisasi dan pejabat yang memiliki

wewenang untuk menyetujui terjadinya transaksi tersebut oleh karena itu,

dalam organisasi hanya dibuat sistem yang mengatur pembagian wewenang

untuk otorisasi atas terlaksananya setiap transaksi dalam organisasi. Salah

satu media yang digunakan untuk merekam penggunaan wewenang untuk

memberikan otorisasi terlaksananya transaksi dalam organisasi adalah

formulir, oleh karenanya penggunaan formulir dicatat dalam catatan

akuntansi dengan tingkat ketelitian dan keandalannya (reliability) yang

dokumen pembukuan yang dapat dipercaya, sehingga akan menjadi

masukan yang dapat dipercaya bagi proses akuntansi. Selanjutnya, prosedur

pencatatan yang baik akan menghasilkan informasi yang diteliti dan dapat

dipercaya mengenai kekayaan, utang, pendapatan, dan biaya suatu

organisasi.

3. Praktik yang sehat dalam melaksanakan tugas dan fungsi setiap unit

organisasi.

Pembagian tanggungjawab dan sistem wewenang dan prosedur

pencatatan yang telah ditetapkan tidak akan terlaksana dengan baik jika tidak

diciptakan cara-cara untuk menjamin praktik yang sehat dalam

pelaksanaannya. Adapun cara-cara yang umumnya ditempuh oleh perusahaan

dalam menciptakan praktik yang sehat adalah:

a. Penggunaan formulir bernomor urut tercetak yang pemakaiannya

harus dipertanggungjawabkan oleh orang yang berwenang.

b. Pemeriksaan mendadak (surprised audit).

c. Setiap transaksi tidak boleh dilaksanakan dari awal sampai akhir

oleh satu orang satu unit organisasi, tanpa ada campur tangan dari

orang atau unit organisasi lain.

d. Perputaran jabatan (job rotation)

e. Keharusan pengambilan cuti bagi karyawan yang berhak.

f. Secara periodik diadakan pencatatan fisik kekayaan dengan

catatannya.

g. Pembentukan unit organisasi yang bertugas untuk mengecek

4. Karyawan yang mutunya sesuai dengan tanggungjawabnya.

Bagaimanapun baiknya struktur organisasi, sistem otorisasi dan prosedur

pencatatan, serta berbagai cara yang diciptakan untuk mendorong praktik yang

sehat, semuanya sangat bergantung kepada manusia yang yang

melaksanakannya. Jika perusahaan memiliki karyawan yang kompeten dan

jujur, unsur pengendalian yang lain dapat dikurangi sampai batas yang

minimum, dan perusahaan tetap mampu menghasilkan pertanggungjawaban

keuangan yang dapat diandalkan. Untuk mendapatkan karyawan yang

kompeten dan dapat dipercaya, berbagai cara berikut ini dapat ditempuh:

a. Seleksi calon karyawan berdasarkan persyaratan yang dituntut oleh

pekerjaannya.

b. Pengembangan pendidikan karyawan selama menjadi karyawan perusahaan,

sesuai dengan tuntutan perkembangan pekerjaannya.

D.Konsep Umum Perkreditan

Menurut Veitzal (2007:438) “Istilah kredit, berasal dari perkataan lain

Credo yang berarti I Believe, I Trust, saya percaya atau saya menaruh

kepercayaan”.Sedangkan kredit menurut Rachmat dan Maya (2009:1) yaitu

“Suatu kepercayaan dari seseorang atau badan yang diberikan kepada

seseorang atau badan lainnya yaitu bahwa yang bersangkutan pada masa yang

akan datang akan memenuhi segala sesuatu kewajiban yang telah diperjanjikan

terlebih dahulu”.

Pengertian kredit menurut Undang-undang perbankan Nomor 10 Tahun

Kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan

dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara

bank dengan pihak lain yang mewajibkan pihak peminjam melunasi utangnya

setelah jangka waktu tertentu dengan pemberian bunga.

Sedangkan menurut Teguh (2001:9) kredit adalah “Kemampuan untuk

melaksanakan suatu pembelian atau mengadakan suatu pinjaman dengan suatu

janji pembayarannya akan dilakukan ditangguhkan pada suatu jangka waktu

yang disepakati”.

E.Prosedur Pemberian Kredit dan Pengembalian Kredit

Menurut Suhardjono (2003:195) dalam proses pemberian putusan kredit,

prosedur kredit dibagi dalam empat tahap diantaranya:

1. Tahapan Prakarsa dan analisa permohonan kredit :

Kegiatan pada tahap ini adalah penerimaan permohonan kredit dari

nasabah atau memprakarsai permohonan kredit, baik untuk Permohonan

kredit baru, perpanjangan kredit, perubahan jumlah kredit, perubahan syarat

kredit, restrukturisasi maupun penyelesaian kredit.

a. Analisa dan evaluasi kredit

Analisa kredit yang dilakukan oleh pejabat pemrakarsa kredit melipiti

analisis 5C (Character, Capacity, Capital, Condition, Collateral) yang

terdiri dari analisis kualitatif dan kuantitaf.

b. Perhitungan kebutuhan kredit

Perhitungan kebutuhan kredit dimaksudkan untuk mengetahui secara

dimaksudkan agar tidak terjadi kelebihan kredit yang penggunaannya di

luar usaha atau terjadi kekurangan kredit sehingga usaha tidak berjalan.

c. Pembagian risiko kredit

Dalam upaya mengurangi risiko kredit yang harus ditanggung, bank

membagi risiko tersebut dengan perusahaan asuransi, yaitu dengan

melakukan asuransi kredit, asuransi kerugian maupun asuransi jiwa

debitur.

d. Negosiasi kredit

Negosiasi dilakukan dalam rangka mendiskusikan suatu permasalahan

kredit yang terjadi antara pihak bank dan pemohon, dalam rangka

mencapai kesepakatan mengenai jumlah kredit, kelengkapan dokumen,

struktur dan tipe kredit serta syarat-syarat kredit yang harus dipenuhi

oleh pemohon.

2. Tahapan pemberian rekomendasi kredit

Rekomendasi kredit merupakan suatu kesimpulan dari analisa dan evaluasi

atas proposal kredit yang disajikan oleh pemrakarsa kredit.Rekomendasi

harus secara jelas menguraikan kekuatan dan kelemahan pemohon untuk

memenuhi angsuran yang telah dijadwalkan.Rekomendasi kredit harus

memastikan bahwa tidak ada kebijakaan dan prosedur kredit yang dilanggar

serta tidak ada masalah hukum.

3. Tahapan pemberian putusan

Pemberian keputusan hanya dapat dilakukan oleh pejabat pemutus kredit

atau komite kredit yang diberikan kewenangan untuk memutus kredit.

memeriksa dan meneliti kelengkapan paket kredit berdasarkan pengalaman

dan pengetahuan bisnis yang dimilikinya, pejabat pemutus kredit melihat

analisa dan evaluasi yang dibuat oleh bagian rekomendasi akan mampu

memberikan putusan kredit secara akurat.

4. Tahapan persetujuan pencairan kredit

Pencairan kredit dapat dilakukan setelah instruksi pencairan kredit ditanda

tangani oleh pejabat yang berwenang, yaitu petugas administrasi kredit

sebagai pembuat instruksi (maker) dan disetujui oleh pimpinan unit kerja

yang bersangkutan

Langkah selanjutnya adalah merupakan prosedur pengembalian kredit.

Menurut Thomas dkk (2003:86) “Pengembalian kredit adalah dipenuhinya

semua kewajiban utang peminjam terhadap bank yang berakibat hapusnya

perjanjian kredit”.

Adapun prosedur pengembalian kredit menurut Suhardjono (2003:197)

adalah sebagai berikut:

1. Debitur dalam memenuhi kewajibannya untuk membayar.

Dalam memenuhi kewajibannya, debitur menyerahkan pembayaran baik

pembayaran pokok, bunga atau lainnya apabila ada. Sebagai tanda

pembayaran, debitur menerima kuitansi dari kasir dan menerima struk yang

berisikan total sisa pinjaman sebagai kontrol jumlah kewajiban yang masih

harus dibayar.

2. Kasir menerima pembayaran dari debitur.

Kasir menerima sejumlah uang dari debitur sebagai pembayaran, baik

pembayaran yang harus dipenuhi oleh debitur yaitu pembayaran pokok

pinjaman, bunganya ataupun pembayaran lainnya dengan jumlah potongan

yang telah jatuh tempo.Kasir kemudian menerbitkan dan menyerahkan

kuitansi sebagai bukti pembayaran yang diperuntukan kepada debitur dan

bagian kredit.Transaksi di atas dicatat pada buku transaksi.

3. Pencatatan oleh bagian perkreditan.

Bagian perkreditan mencatat jumlah pembayaran yang dilakukan oleh

debitur, kemudian mengeluarkan struk sisa pinjaman yang dipotong sebagai

pemberitahuan mengenai jumlah kewajiban yang masih harus dipenuhi

debitur.

4. Pencatatan oleh bagian akuntansi.

Bagian akuntansi menerima bukti bembayaran dari bagian kredit, dilakukan

pencatatan pada buku besar piutang dan dicocokannya dengan buku kas

masuk bagian kredit.

F. Pengendalian Berupa Pengawasan Kredit dan Penyelamatan Kredit

Menurut Suhardjono (2003:229) prinsip-prinsip dalam pengawasan

kredit yang pada umumnya dilakkan antara lain:

a. Setiap tahapan proses pemberian kredit harus didasarkan atas asas-asas

perkreditan yang sehat dan menguntungkan/ melindungi kepentingan bagi

bank.

b. Setiap pemberian kredit harus mengandung unsur pengawasan ganda dan

c. Setiap pemberian kredit harus dipantau perkembangan usaha debitur yang

dimaksudkan untuk memberikan arahan kepada debitur agar kredit yang

diberikan mencapai sasaran dan mencegah kemungkinan penurunan kualitas

kredit.

d. Setiap pemberian kredit tidak hanya diawasi oleh pejabat kredit saja. Tetapi

juga oleh unit kerja yang dibentuk untuk melakukan fungsi pengawasan,

yaitu audit internal. Menurut Suhardjono (2003:230) pengawasan kredit

adalah “Kegiatan pengawasan/ monitoring terhadap tahapan-tahapan proses

pemberian kredit, pejabat kredit yang melaksanakan proses pemberian

kredit serta fasilitas kreditnya”. Pengawasan kredit bertujuan untuk

memastikan bahwa pengelolaan, penjagaan dan pengawasan kredit sebagai

asset telah dilakukan dengan baik sehingga tidak timbul resiko-resiko kredit

yang diakibatkan penyimpangan baik oleh debitur maupun oleh bank.

Pengawasan kredit dapat dilakukan dengan cara pengawasan preventif dan

pengawasan represif.

Pengawasan preventif dimaksudkan untuk mencegah terjadinya masalah

dalam perkreditan dalam perkreditan yang dapat dilakukan dengan penerapan

prinsip kehati-hatian pada setiap tahapan proses pemberian kredit sejak

permohonan kredit sampai dengan pencairan kredit. Sedangkan pengawasan

represif dimaksudkan untuk memperbaiki masalah yang terjadi dalam bidang

perkreditan yang dapat dilakukan dengan berbagai macam cara setelah kredit

direalisasi dan digunakan oleh debitur sampai dengan kredit lunas.

Suhardjono (2003:252) mengemukakan bahwa “Kredit bermasalah

atau seluruh kewajibannya kepada bank seperti yang telah diperjanjikan dalam

perjanjian kredit”. Walaupun semua tahap-tahap dalam proses pemberian

kredit telah dilakukan secara hati-hati dan telah dilakukan pengawasan dan

pengendalian kredit secara berkesinambungan, namun demikian tidak seratus

persen kredit akan menjadi lancar.

Menurut Suhardjono (2003:272), upaya penyelamatan kredit bermasalah

dapat dilakukan dengan cara sebagai berikut:

1. Penjadwalan kembali (Rescheduling)

Penjadwalan kembali yaitu perubahan syarat kredit yang hanya menyangkut

jadwal pembayaran dan atau jangka waktunya yang meliputi: perubahan

grace period, perubahan jadwal pembayaran, perubahan jangka waktu,

perubahan jumlah angsuran dan sebagainya.

2. Persyaratan kembali (Reconditioning)

Persyaratan kembali yaitu perubahan sebagian atau seluruh syarat-syarat

kredit yang tidak terbatas pada perubahan jadwal pembayaran, jangka waktu

dan persyaratan lainnya sepanjang tidak menyangkut maksumin saldo

kredit, yang meliputi: perubahan tingkat suku bunga atau denda, perubahan

cara perhitungan tingkat suku bunga, keringanan bunga atau denda,

perubahan atau penggantian kepemilikan atau pengurus, perubahan atau

penggantian nama atau status perusahaan, perubahan atau penggantian

nasabah atau novasi, perubahan atau penggantian agunan.

3. Penataan kembali (Restructuring)

Penataan kembali yaitu perubahan syarat-syarat kredit yang meliputi

sebagian tunggakan bunga menjadi pokok kredit baru, perubahan jenis

fasilitas kredit termasuk konversi pinjaman dalam valuta asing atau

sebaliknya, konversi seluruh atau sebagaian dari kredit menjadi penyertaan

dalam perusahaan, penjualan agunan/ asset debitur.

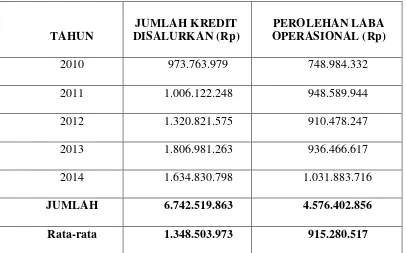

Tabel 3.1

Rata-Rata Perkembangan Jumlah Kredit yang Disalurkan, serta Laba yang Diproleh PT. Pegadaian (Perero) Kanwil I Medan Tahun 2010-2014

TAHUN

JUMLAH KREDIT DISALURKAN (Rp)

PEROLEHAN LABA OPERASIONAL (Rp)

2010 973.763.979 748.984.332

2011 1.006.122.248 948.589.944

2012 1.320.821.575 910.478.247

2013 1.806.981.263 936.466.617

2014 1.634.830.798 1.031.883.716

JUMLAH 6.742.519.863 4.576.402.856

Rata-rata 1.348.503.973 915.280.517

Sumber PT. Pegadaian (Persero) Kanwil I Medan, 2015

Tabel 3.2

Pengendalian Intern PT. Pegadaian (Persero) Kanwil I Medan Tahun 2010-2014

Komponen Hasil Analisa

Lingkungan

Pengendali

an

PT. Pegadaian (Persero) Kanwil I Medan terhadap

pemberian kredit memiliki struktur organisasi termasuk

didalamnya pembagian tugas , wewenang dan

Komponen Hasil Analisa

fungsi penagih yang akan berpengaruh pada kegiatan

penagihan kurang efektif, kasir hanya bisa melakukan

penagihan melalui telepon dan tidak bisa melakukan

pengihan melalui telepon dan tidak bisa melakukan

penagihan secara langsung kepada nasabah yang nomor

teleponnya tidak bisa dihubungi. Pengendalian akan menjadi

sangat efektif apabila hanya satu orang yang bertanggung

jawab pada satu tugas, hal ini dimaksudkan agar penelusuran

dapat mudah dilakukan dan pemisahan tanggung jawab

sangat perlu dilakukan agar antar satu karyawan dengan

karyawan lain dapat saling mengevaluasi.

Penaksiran

Resiko

Kredit macet pada PT. Pegadaian (Persero) Kanwil I Medan

dipengaruhi risiko internal dan risiko eksternal:

a. Risiko internal

Terjadinya kredit macet pada PT. Pegadain (Persero)

Kanwil I Medan dikarenakan dengan kurang

mempertimbangkan penurunan harga emas sehingga

terlalu tinggi dalam menaksir barang yang

digadaikan.

b. Risiko eksternal

Terjadinya kredit macet pada PT. Pegadaian (Persero)

Kanwil I Medan sebagai berikut:

Komponen Hasil Analisa

2. memperpanjang emas yang digadaikan karena

terjadinya penurunan harga emas.

3. Nasabah dengan tidak sengaja tidak menebus

atau memperpanjang barang yang digadaikan

karena tidak mampu, sebelum melelang barang

jaminan yang digadaikan PT. Pegadaian (Persero)

Kanwil I Medan akan melakukan upaya

penyelesaian kredit bermasalah sebagai berikut:

a. Rescheduling

Merupakan upaya yang dilakukan lembaga

keuangan untuk menangani kredit bermasalah

dengan membuat penjadwalan kembali

b. Reconditioning

Merupakan upaya yang dilakukan lembaga

keuangan dalam menyelamatkan kredit

dengan mengubah seluruh atau sebagian

perjanjian yang telah dilakukan oleh lembaga

keuangan dengan nasabah.

c. Restructing

Merupakan upaya yang dilakukan oleh

lembaga keuangan dalam penyelamatankredit

bermasalah dengan cara mengubah struktur

Komponen Hasil Analisa

Aktivitas

Pengendalian

Pada PT. Pegadaian (Persero) Kanwil I Medan, setiap

karyawan dalam menjalankan tugas, wewenang dan taggung

jawabnya masing-masing dengan mengikuti prosedur yang

ditetapkan perusahaan dan dokumen yang digunakan sudah

bernomor urut cetak sehingga dapat mempemudah

pemakainya dalam mengelola data.

Informasi dan

Komunikasi

informasi bagi seluruh bagian kerja yang berbeda didapat

dari catatan kredit gadai yang sudah ditandatangani dan

dicap, dicatat dan kemudian melaporkan kepada

masing-masing pihak yang bertaggung jawab.

Pemantauan Dilakukan langsung oleh piminan cabang dan pemantauan

pemberian kredit kepada seluruh nasabah dilakukan

penaksir dengan menaksir barang yang akan digadaikan dan

mengecek identitas nasabah apakah sudah pernah

melakukan transaksi pegadaian, apabila sudah pernah

melakukan transaksi pegadaian kreditnya macet maka pihak

pegadaian tidak akan memberikan kredit kepada nasabah

dan sebaliknya apabila kreditnya lancar dan tidk macet

maka pegadaian akan memberikan kredit pada nasabah.

Sumber: Wawancara

Berdasarkan data yang diperoleh, jumlah kredit gadai yang disalurkan

sampai dengan 2014 dapat dianalisis dengan melihat rata – rata jumlah kredit

yang disalurkan dan perolehan laba selama 5 (lima) tahun.

Untuk mengetahui besarnya penyaluran kredit gadai dengan hasil

persentase dapat dihitung dengan rumus sebagai berikut:

%Perolehanpertahun Kreditpriodeberjalan-Kreditpriodesebelumnya

Kreditpriodesebelumnya

Berdasarkan rumus diatas, maka hasil persentase yang didapatkan dari

pemberian kredit gadai dapat dilihat pada Tabel dibawah ini:

Tabel 3.3

Penurunan / Peningkatan Jumlah kredit yang Disalurkan

(Tahun 2010-2014)

TOTAL 6.742.519.863 661.066.819 61,9

Sumber: PT. Pegadaian (Persero) Kanwil I Medan 1. Tahun 2010

Pada tahun 2010 jumlah kredit gadai yang disalurkan adalah sebesar Rp.

973.763.979,-. Setiap bulannya, jumlah kredit gadai yang disalurkan

mengalami kenaikan dan penurunan.Jumlah kredit gadai yang disalurkan

masyarakat akan meningkat pada bulan itu untuk memenuhi biaya sekolah

anak dan natalan. Pada tahun 2010 jumlah kredit gadai yang disalurkan jumlah

kecil.

2. Tahun 2011

Pada tahun 2011 jumlah pemberian Kredit gadai mengalami peningkatan

sebesar Rp. 32.358.269,- . Jumlah kredit gadai yang disalurkan pada tahun ini

hanya mengalami peningkatan yang kecil, yaitu sebesar 3.3 % dari tahun 2011.

Hal ini terjadi karena semakin tingginya kebutuhan masyarakat akan uang dan

didukung oleh pelayanan PT. Pegadaian yang baik sehingga nasabah yang

sudah pernah menggunakan jasa kreditnya merasa puas.

3. Tahun 2012

Penyaluran kredit gadai untuk tahun 2012 mengalami peningkatan yang

cukup tinggi dibanding tahun sebelumnya, yaitu sebesar Rp. 314.699.327,-

dengan persentase kenaikkan sebesar 31.3 %. Hal ini disebabkan karena usaha

pihak bank yang selalu terus berupaya untuk memberikan pelayanan terbaiknya

bagi nasasabah agar nasabahnya benar – benar puas akan pelayanan yang

diberikan khususnya pelayanan kredit gadai ini.

4. Tahun 2013

Pada tahun 2013 jumlah kredit gadai yang disalurkan mengalami

kenaikan, yaitu sebesar 36.8 % dari tahun sebelumnya, atau dengan jumlah

sebesar Rp. 486.159.688,-. Tahun 2013 merupakan tahun dimana jumlah kredit

gadai yang disalurkan terbanyak dan yang paling tinggi selama tahun 2010

dalam memasarkan kredit gadai dan didukung dengan kepuasan nasabah akan

pelayanan kredit gadai ini.

5. Tahun 2014

Pada tahun 2014 untuk penyaluran kredit gadai tidak sama dengan tahun

tahun sebelumnya, dimana untuk tahun 2014 ini kredit gadai yang disalurkan

justru mengalami penurunan tetapi jumlah nya tidak besar yaitu sebesar Rp.

172.150.465,- dengan tingkat persentase ( 9.5 %). Penurunan jumlah Kredit

gadai yang disalurkan untuk tahun ini tidak begitu besar, penurunan ini

disebabkan karena berkurangnya pengajuan kredit gadai dari masyarakat dan

juga karena debitur yang telah melunasi kreditnya tidak mengajukan kredit lagi

karena belum membutuhkan dana. Selain itu juga dikarenakan adanya calon

debitur yang datang membawa barang jaminan yang tidak diterima PT.

Pegadaian sebagai persyaratan pengajuan kredit gadai sehingga menyebabkan

terjadinya penolakan kredit, sehingga jumlah kredit gadai yang disalurkan

BAB IV

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan hasil analisis dan pembahasan yang telah diuraikan pada bab

sebelumnya maka dapat disimpulkan bahwa sistem pengendalian intern kredit pada PT.

Pegadaian (Persero) Kanwil I Medan adalah cukup baik. Hal ini dapat dilihat dari:

1. Struktur organisasi yang memisahkan tanggungjawab fungsional secara tegas

dapat dikatakan kurang baik, karena masih adanya rangkap jabatan antara

fungsi operasi dan fungsi akuntansi.

2. Sistem wewenang dan prosedur pencatatan yang memberikan perlindungan

yang cukup terhadap kekayaan, utang, pendapatan dan biaya telah dilakukan

dengan memadai, karena telah didukung oleh prosedur pemberian dan

pengembalian kredit serta dokumen dan catatan kredit.

3. Praktik yang sehat dalam melaksanakan tugas dan fungsi setiap unit

organisasi telah dilakukan dengan memadai, karena pengawasan kredit tidak

hanya dilakukan oleh pimpinan cabang tetapi dibantu oleh penaksir dan

penyelamatan kredit bermasalah dilaksanakan dengan berbagai upaya

seperti: penjadwalan kembali (rescheduling), persyaratan kembali

(reconditioning) dan penataan kembali (restructuring) hingga pada proses

pelelangan barang jaminan.

4. Penyaluran kredit yang sudah berjalan cukup efektif, hal ini sebaiknya terus

ditingkatkanpada periode yang akan datang dengan terus memantau aktivitas

kredit secara lebih intensifguna meminimalkan terjadinya kredit bermasalah

dan berkembang sesuai dengan perekonomian global yang bergerak secara

dinamis.

5. Karyawan yang mutunya sesuai dengan tanggungjawabnya dapat dikatakan

cukup berkualitas, karena pada kenyataannya masih menerima karyawan

baru yang memiliki tingkat pendidikan SMA.

B. Saran

Berdasarkan hasil analisa serta simpulan yang telah diuraikan, maka saran yang

dapat diberikan kepada PT. Pegadaian (Persero) Kanwil Medan adalah sebagai

berikut:

1. Agar dilakukan pemisahan fungsi, antara fungsi operasi dan fungsi

akuntansi. Sehingga apabila telah dilakukan pemisahan fungsi antara fungsi

operasi dan fungsi akuntansi akan dapat meningkatkan pengendalian intern

kredit dalam pelaksanaan operasional perusahaan.

2. Untuk posisi kasir agar menerima karyawan baru dengan tingkat pendidikan