TUGAS AKHIR

SISTEM PENGENDALIAN INTERN ATAS PENYALURAN KREDIT PADA PT. PEGADAIAN (PERSERO)

KANWIL 1 MEDAN

Oleh

FACHRY PARLUHUTAN LUBIS 122102052

PROGRAM STUDI D3 AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

NAMA : FACHRY PARLUHUTAN LUBIS

PERSETUJUAN ADMINISTRASI AKADEMIK

NIM : 122102052

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL TUGAS AKHIR : SISTEM PENGENDALIAN INTERN ATAS PENYALURAN KREDIT PADA PT.

PEGADAIAN (PERSERO) KANWIL 1 MEDAN.

Tanggal ________________ Dosen Pembimbing Tugas Akhir

NIP. 19550908 198103 1 005 Drs. Rasdianto, M.Si, Ak

Tanggal ________________ Ketua Program Diploma III Akuntansi

NIP. 195111114 198203 1 002 Drs. Rustam, M.Si, Ak, CA

Tanggal _______________ Dekan Fakultas Ekonomi dan Bisnis

NIP. 19560407 198002 1 001

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

PENANGGUNG JAWAB TUGAS AKHIR

NAMA : FACHRY PARLUHUTAN LUBIS

NIM : 122102052

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL TUGAS AKHIR : SISTEM PENGENDALIAN INTERN ATAS PENYALURAN KREDIT PADA PT.

PEGADAIAN (PERSERO) KANWIL 1 MEDAN.

Medan, 2015

NIM. 122102052

KATAR PENGANTAR

Syukur Alhamdulillah penulis ucapkan kehadirat ALLAH SWT, yang telah

memberikan rahmat dan ridho-Nya, sehingga penulis dapat menyelesaikan Tugas Akhir

ini hingga selesai .

Tugas Akhir ini yang berjudul “Sistem Pengendalian Intern Atas Penyaluran Kredit Pada PT. Pegadaian (Persero) Kanwil 1 Medan”. Penulisan Tugas Akhir ini merupakan salah satu syarat dalam menyelesaikan pendidikan pada Program Studi

Diploma III Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Penulis masih menyadari bahwa Tugas Akhir ini masih jauh dari kesempurnaan

disebabkan kemampuan pengalaman dan ilmu pengetahuan yang dimilki terbatas.

Pada kesempatan ini penulis menyampaikan ucapan terimakasih yang

sebesar-besarnya kepada semua pihak yang telah membantu dalam penyusunan dan penyelesaian

tugas akhir ini, khususnya kepada :

1.Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac, Ak, CA selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

2.Bapak Drs. Rustam, M.Si, Ak, CA selaku ketua program Diploma III

Akuntansi, Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara proses

penyelesaian tugas akhir, sehingga penulisan tugas akhir ini dapat

terselesaikan dengan baik.

3. Bapak Drs. Chairul Nazwar,M.Si, AK selaku Sekretaris Program Studi

4. Bapak Drs. Rasdianto, M.si, Ak selaku dosen pembimbing yang telah

meluangkan waktu dan pikiran untuk membantu penulis menyelesaikan

Tugas akhir ini.

5. Pimpinan Wilayah Kanwil 1 medan dan para pegawai yang telah banyak

membantu penulis dalam menyelesaikan Tugas Akhir ini.

6. Ucapan teristemewa untuk kedua orang tua (Ayahanda dan ibu tercinta

Anwar Effendi Lubis dan Rohayana) dan keluarga terdekat.

7. Terima kasih yang sebesar-besarnya kepada teman-teman saya yang selalau

ada untuk penulis Heri, Ruliff, dan semua teman-teman D3 Akuntansi 2011

& 2012.

Dengan segala kerendahan hati penulis mengharapkan saran dan kritik yang

mebangun dari semua pihak yang lebih berpengalaman demi kesempurnaan tulisan ini.

Akhir kata penulis berharap semoga penulisan Tugas Akhir ini dapat memberikan

manfaat bagi semua pihak, terima kasih.

Medan, Juni 2015

Penulis

(

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... v

DAFTAR GAMBAR ... vi

BAB I : PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 4

C. Tujuan dan Manfaat Penelitian ... 4

D. Rencana Penulisan ... 5

1. Jadwal Survei/observasi ... 5

2. Rencana Isi ... 6

BAB II : PT. PEGADAIAN (PERSERO) KANWIL 1 MEDAN ... 8

A. Sejarah Singkat PT. Pegadaian (Persero) ... 8

B. Struktur Organisasi ... 10

C. Job Description ... 12

D. Jaringan Usaha ... 19

E. Kinerja Usaha Terkini ... 20

BAB III : SISTEM PENGENDALIAN INTERN ATAS PENYALURAN KREDIT PADA PT. PEGADAIAN (PERSERO) KANWIL 1

MEDAN ... 21

A. Pengertian Sistem Pengendalian Intern ... 23

B. Tujuan dan Fungsi Sistem Pengendalian Intern ... 25

C. Unsur-unsur Sistem Pengendalian Intern ... 27

D. Konsep Umum Perkreditan ... 30

E. Prosedur Pemberian dan Pengembalian ... 31

F. Pengendalian berupa Pengawasan dan Pengendalian Kredit.. 35

BAB IV : KESIMPULAN DAN SARAN ... 38

A. Kesimpulan ... 38

B. Saran ... 39

DAFTAR PUSTAKA ... 40

DAFTAR TABEL

Nomor Judul Halaman

DAFTAR GAMBAR

Nomor Judul Halaman

DAFTAR LAMPIRAN

Nomor Judul Halaman

BAB 1 PENDAHULUAN

A. Latar Belakang

Persaingan yang semakin ketat menuntut perusahaan untuk beroperasi lebih efisien dan terkendali. Tidak mudah bagi perusahaan untuk mengendalikan seluruh kegiatan perusahaan. Pengendalian merupakan tantangan yang semakin serius bagi manajemen karena manajemen dihadapkan pada tuntutan dan tanggungjawab dalam kegiatan operasional perusahaan serta terbatas waktu, maka persoalan yang dihadapi dalam pengendalian menjadi semakin kompleks.

Umumnya suatu perusahaan perlu melakukan pengelolaan dan pengawasan yang memadai terhadap aktivitas yang dilakukannya. Perusahaan berkewajiban untuk mempertanggungjawabkan pengelolaan perusahaan sehingga para pengelola akan dihadapkan pada tuntutan terhadap penguasaan pengetahuan, teknologi, keterampilan dan kemampuan manajemen.

memadai yang dapat dijadikan sebagai alat kontrol bagi perusahaan. Sistem tersebut dikenal dengan sistem pengendalian intern.

Sistem pengendalian intern merupakan suatu sistem yang meliputi struktur organisasi dan segala cara serta tindakan yang terkoordinasi dengan tujuan untuk mengamankan harta milik perusahaan dari penyimpangan maupun penyelewengan yang dilakukan oleh pihak didalam maupun diluar perusahaan. Dengan adanya sistem pengendalian intern ini tidak dimaksudkan bahwa penyimpangan dan penyelewengan sama sekali tidak akan terjadi. Akan tetapi diharapkan dapat menekan terjadinya penyimpangan dan penyelewengan dalam batas-batas yang layak sehingga dapat dilakukan tindakan perbaikan yang tepat oleh pihak manajemen perusahaan.

Kredit tidak hanya diberikan oleh kalangan perbankan saja, lembaga keuangan non-bank pun dapat mengadakan atau melakukan transaksi kredit, seperti koperasi simpan pinjam, perusahaan anjak piutang dan pegadaian. Fungsi dari kredit antara lain membantu usaha masyarakat yang memerlukan dana, baik dana untuk investasi maupun untuk modal kerja.

dengan sistem pengendalian intern kredit. Sistem pengendalian intern kredit merupakan hal yang penting karena jika diabaikan usaha kredit akan mengalami kerugian atau bahkan mungkin akan mengalami kebangkrutan.

Disamping risiko tinggi, adanya tingkat persaingan antar perusahaan yang menyebabkan perusahaan perlu menetapkan suatu pengendalian intern kredit yang memadai dalam organisasi perkreditannya, yang diharapkan dapat membantu mengatasi kesulitan dalam pengendalian dana yang disalurkan kepada nasabah. Sistem pengendalian intern kredit ini meliputi aktivitas persiapan menentukan layak tidaknya suatu pemberian kredit. Salah satu lembaga keuangan non-bank yang menyediakan fasilitas kredit dengan jaminan tertentu yaitu PT. Pegadaian (Persero). Perusahaan ini merupakan badan usaha di Indonesia yang secara resmi mempunyai izin untuk melaksanakan kegiatan lembaga keuangan berupa pembiayaan dalam bentuk penyaluran dana kepada masyarakat atas dasar hukum gadai seperti yang dimaksudkan dalam Kitab Undang-Undang Hukum Perdata Pasal 1150.

menurut Pedoman Operasional Kantor Cabang dilaksanakan oleh orang yang berbeda karena berbeda tugas.

Berdasarkan pemaparan di atas, maka penulis merasa tertarik untuk melakukan penelitian dengan judul “SISTEM PENGENDALIAN INTERN ATAS PENYALURAN KREDIT PADA PT. PEGADAIAN (Persero) KANWIL 1 MEDAN”.

B. Rumusan Masalah

Mengingat pentingnya sistem pengendalian intern kredit dan prospek PT. Pegadaian (Persero) Kanwil 1 Medan dimasa yang akan datang, maka rumusan masalah dari penelitian ini adalah untuk Menganalisa Sistem Pengendalian Intern Kredit Pada PT. Pegadaian (Persero) Kanwil 1 Medan.

C. Tujuan dan Manfaat Penelitia

penulis mengharapkan bahwa hasilnya dapat bermanfaat bagi semua pihak yang berkepentingan, yang dibagi menjadi dua kegunaan yaitu sebagai berikut:

1. Kegunaan Praktis

a. Diharapkan dapat memberikan informasi yang bermanfaat bagi

b. Diharapkan dapat menjadi masukan sebagai bahan pertimbangan meningkatkan kinerja perusahaan pada masa yang akan datang. 2. Kegunaan Teoritis

a. Penelitian ini diharapkan dapat berguna untuk menambah wawasan ilmu pengetahuan dan pengalaman khusus dalam menganalisa Sistem Pengendalian Intern Kredit.

b. Dengan penelitian ini mudah-mudahan bermanfaat sebagai bahan referensi penulisan karya ilmiah dan penelitian lebih lanjut dalam topik yang serupa.

D. Rencana Penulisan

Adapun sistematika penulisan Tugas Akhir adalah sebagai berikut : 1. Jadwal Survei/Observasi

[image:15.595.117.511.602.750.2]Penelitian dilakukan dari bulan Mei 2015 di PT. Pegadaian (Persero) Kanwil 1 Medan. Untuk lebih jelasnya jadwal survey ini dapat di lihat pada table 1.1 di bawah ini :

Tabel 1.1

Jadwal Survei/Observasi dan Penyusunan Tugas Akhir

No. Kegiatan

Mei 2015

Juni 2015 III IV I II 1 Pengesahan Penulisan Tugas Akhir

No. Kegiatan

Mei 2015

Juni 2015 III IV I II 3 Permohonan Izin Riset

4 Penunjukan Dosen Pembimbing 5 Pengumpulan Data

6 Penyusunan Tugas Akhir 7 Bimbingan Tugas Akhir 8 Penyelesaian Tugas Akhir

2. Rencana Isi

Penulis membahas Tugas Akhir ini dalam empat bab, dimana masing-masing bab dibagi lagi atas sub-sub bab agar diperoleh pemahaman yang lebih mendalam.secara garis besar Tugas Akhir ini berisi:

BAB I : PENDAHULUAN

Dalam Bab ini penulis akan menguraikan tentang apa yang menjadi latar belakang masalah, rumusan Masalah, tujuan dan manfaat penelitian dan rencana penulisan.

organisasi, job description, jaringan Usaha, kinerja usaha terkini dan rencana usaha.

BAB III : SISTEM PENGENDALIAN INTERN KREDIT PADA PT. PEGADAIAN (PERSERO) KANWIL 1 MEDAN

Dalam Bab ini penulis akan membahas tentang pengertian Kredit, Intern kredit dan pengendalian nya, konsep umum perkreditan, prosedur pemberian kredit, pengendalian dan pengawasan intern penerimaan dan penyelamatan kredit bermasalah.

BAB IV : KESIMPULAN DAN SARAN

BAB II

PT. PEGADAIAN (PERSERO) KANWIL 1 MEDAN

A. Sejarah Singkat PT. Pegadaian (Persero)

Pegadaian merupakan Lembaga Keuangan Non-Bank yang menyalurkan kredit kepada masyarakat berdasarkan hukum gadai. Lembaga semacam ini pada awalnya berkembang di Italia yang kemudian dipraktekan di wilayah-wilayah Eropa lainnya, seperti Inggris dan Belanda. Sistem gadai tersebut Memasuki Indonesia dibawa dan dikembangkan oleh orang Belanda (VOC).

Melalui Peraturan Pemerintah No. 7 tanggal 11 Maret 1969. Selanjutnya berdasarkan PP No. 10 tahun 1990, lembaga ini kembali diubah menjadi Perusahaan Umum (PERUM) Pegadaian. Kemudian pada tahun 2011 perubahan status kembali terjadi dari PERUM menjadi PERSEROAN yang telah ditetapkan dalam Peraturan Pemerintah No. 51 tahun 2011 yang ditandatangani pada tanggal 13 Desember 2011 yang berlaku tanggal 1 April 2012.

Adapun visi dan misi dari PT. Pegadaian (Persero) adalah sebagai berikut: 1. Visi

Visi dari PT. Pegadaian adalah sebagai solusi bisnis terpadu terutama berbasis gadai yang selalu menjadi market leader dan mikro berbasis fidusia selalu menjadi yang terbaik untuk masyarakat menengah ke bawah.

2. Misi

a. Memberikan pembiayaan yang tercepat, termurah, aman dan selalu memberikan pembinaan terhadap usaha golongan menengah kebawah untuk pendorong pertumbuhan ekonomi.

c. Membantu pemerintah dalam meningkatkan kesejahteraan masyarakat golongan menengah kebawah dan melaksanakan usaha lain dalam rangka optimalisasi sumber daya perusahaan.

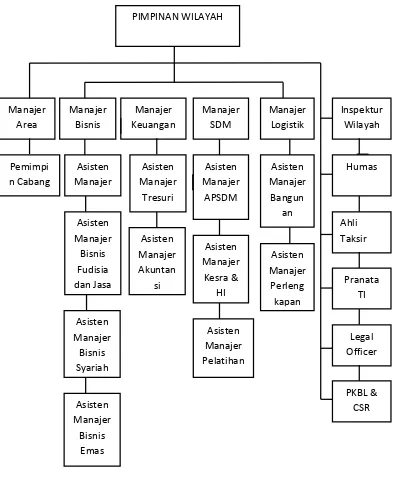

B. Struktur Organisasi

Struktur Organisasi merupakan gambaran sistematis tentang bagian tugas dan tanggungjawab serta hubungannya. Pada hakekatnya jumlah kegiatan dan hubungan serta wewenang yang mempunyai fungsi terorganisir.

Dengan adanya struktur organisasi perusahaan maka dapat dilihat dengan jelas pembagian tugas dan tanggung jawab dari tiap-tiap bagian yang ada di dalamnya, dalam melakukan kegiatannya. Dengan adanya struktur organisasi yang terorganisir dengan sempurna, maka kegiatan dalam organisasi akan berjalan dengan lancar dan akan tercapainya tujuan yang telah ditetapkan secara efektif. Hubungan kerjasama antara sekelompok orang yang terdapat dalam suatu organisasi dituangkan dalam suatu struktur organisasi.

Gambar 2.1

Struktur Organisasi PT Pegadaian (Persero) Kantor Wilayah Medan

C. Job Description

PT Pegadaian Kantor Wilayah I Medan dipimpin oleh seorang pemimpin yang disebut Kepala Kantor Wilayah. Adapun fungsi dan tugas Kepala Kantor Wilayah PT Pegadaian Kanwil Medan adalah sebagai berikut:

a. Menyusun rencana kerja dan anggaran kantor wilayah agar pelaksanaan operasional dan kegiatan perusahaan di daerah berjalan dengan lancar dan terpadu.

b. Mengkoordinasikan pengurusan, pengelola dan pengawasan kegiatan operasional perusahaan di wilayah berdasarkan peraturan yang berlaku dalam rangka meningkatkan dan mengamankan omset perusahaan.

c. Mengkoordinasikan pengurusan keuangan dan pembukuan kegiatan operasional perusahaan di wilayah sesuai dengan ketentuan yang berlaku dalam rangka tertib administrasi di daerah.

d. Mengkoordinasikan pengurusan pengangkatan kenaikan pangkat, mutasi, promosi, pemberitahuan, pensiunan, izin cuti dan perjalanan dinas serta penggajian berdasarkan peraturan yang berlaku dalam rangka memotivasi pegawai untuk meningkatkan produktifitas kerja. e. Mengkoordinasikan pengurusan pemeliharaan asset perusahaan di

f. Mewakili kepentingan perusahaan di wilayah baik kedalam maupun keluar perusahaan sesuai dengan kewenangan dalam rangka meningkatkan pelayanan dan citra serta hubungan perusahaan dengan pihak lain.

g. Mengkoordinasikan tugas pekerjaan bawahan di lingkungan kantor wilayah agar pelaksanaan tugas berjalan lancar dan terarah.

h. Membimbing bawahan pada kantor wilayah dalam rangka pembinaan bawahan.

i. Menyusun laporan pertanggungjawaban pelaksanaan tugas kantor wilayah sebagai bahan pertimbangan penyusunan program kerja tahun berikut.

Untuk melaksanakan tugas tersebut Kepala Kantor Wilayah dibantu oleh:

1. Inspektur Wilayah 2. Manajer Bisnis 3. Manajer Keuangan 4. Manajer SDM 5. Manajer Logistik 6. Pemimpin Cabang

Tugas masing-masing pembantu kepala kantor wilayah pegadaian tersebut dapat diperinci sebagai berikut:

Dalam menjalankan tugasnya inspektur wilayah bertanggungjawab kepada kepala kantor wilayah PT Pegadaian Kantor Wilayah Medan. Adapun tugas dan fungsi inspektur wilayah adalah sebagai berikut: a. Mengkoordinasikan penyusunan rencana dan program pemeriksaan

berdasarkan pedoman pemeriksaaan agar pelaksanaan berjalan dengan efektif dan efisien

b. Menyiapkan laporan kepala kantor wilayah atas tindakan lanjut hasil temuan SPI dan pemeriksaan extern dalam rangka menyelesaikan hasil temuan pemeriksaan.

c. Mengkoordinasikan pelaksanaan kunjungan kerja pemeriksaan di cabangnya sesuai dengan pedoman pekerjaan dalam rangka mengamankan asset perusahaan.

d. Menyusun laporan pertanggungjawaban pelaksanaan tugas inspektorat wilayah sebagi bahan penyusunan program kerja tahun berikutnya.

2. Manajer Bisnis

Merupakan Pembantu Kepala Kantor Wilayah. Dalam rangka melaksanakan tugasnya berada dibawah koordinasi kepala kantor wilayah dan bertanggungjawab penuh kepada kantor wilayah. Dalam menjalankan tugasnya manajer bisnis dibantu oleh beberapa asisten manajer bisnis yang nantinya akan memudahkan pembagian tugas manajer bisnis dalam bidang-bidang yang cukup kompleks.

a. Membantu, mengevaluasi, meneliti pelaksanaan operasional perusahaan,

b. Menyajikan laporan perkembangan usaha perusahaan sesuai dengan ketentuan yang berlaku agar dapat meningkatkan pangsa pasar dan pendapatan perusahaan.

Untuk melaksanakan tugas Manajer Bisnis ini di bantu oleh beberapa asisten manajer bisnis, yaitu :

1. Asisten Manajer Bisnis Gadai Mempunyai tugas sebagai berikut :

Meneliti, mengkaji, mendokumentasikan serta memelihara sarana promosi pemasaran sesuai dengan ketentuan yang berlaku dalam rangka meningkatkan pangsa pasar.

2. Asisten Manajer Pemasaran Mempunyai tugas sebagai berikut :

Meneliti, mengkaji kegiatan, mendokumentasikan serta memelihara sarana promosi pemasaran sesuai dengan ketentuan yang berlaku dalam rangka meningkatkan pangsa pasar.

Mengelola, mengevaluasi dan menyajikan data statistik operasional perusahaan sesuai dengan ketentuan yang berlaku dalam rangka memberikan informasi perkembangan perusahaan.

4. Manajer Keuangan

Manajer Keuangan pembantu Kepala Kantor Wilayah yang membantu untuk mengkoordinasikan dan melaksanakan pengawasan terhadap kelancaran fungsi administrasi keuangan di PT Pegadaian Kantor Wilayah Medan tersebut.

Adapun tugas-tugas Manajer Keuangan adalah :

a. Mengkoordinasikan dan melaksanakan pengawasan terhadap kelancaran jalannya fungsi administrasi keuangan di PT Pegadaian Kantor Wilayah Medan tersebut.

b. Membuat laporan keuangan tahunan (fiskal dan SPT tahunan rumah sakit),

c. Untuk menyelenggarakan tugas tersebut, manajer keuangan di bantu oleh 2 asisten manajer keuangan yaitu :

a. Asisten Manajer Treasuri

Menyusun rencana dan anggaran kerja Kantor Wilayah sesuai dengan pedoman penyusunan anggaran pelaksanaan tugas berjalan lancar sesuai dengan rencana.

Tugas asisten manajer akuntansi adalah :

Menyelenggarakan penerimaan, penyimpanan, pembayaran, pengurusan piutang dan penyelesaian pembayaran pajak dan iuran lainnya sesuai dengan ketentuan yang berlaku agar pengelolaan keuangan cabang berdaya guna dan berhasil guna.

5. Manajer SDM

Adapun tugas dari manajer SDM adalah :

a. Memproses pengadaan, pengangkatan, kenaikan pangkat, mutasi, promosi, pemberhentian, hukum disiplin, penggajian, dan perjalanan dinas kesejahteraan berdasarkan peraturan yang berlaku dalam rangka meningkatkan kelancaran tugas dan penghargaan terhadap prestasi pegawai,

b. Bertanggung jawab atas pelaksanaan pembinaan dan peningkatan mutu karyawan yang dibawahinya.

Dalam melaksanakan tugasnya manajer SDM dibantu oleh : a. Asisten Manajer APSDM

Bertugas menyiapkan dan memproses pengangkatan pegawai, kepangkatan dan kenaikan gaji berkala yang ada di Kantor Wilayah dan Cabang.

b. Asisten Manajer Pelatihan

c. Asisten Manajer Kesra & HI

Bertugas menyiapkan dan memproses pembayaran gaji dan tunjangan serta kesejahteraan pegawai di Kantor Wilayah dan Cabang.

6. Manajer Logistik

Adapun tugas-tugas dari manajer logistik adalah :

a. Memproses ketatausahaan, rumah tangga daerah dan usulan pembangunan dalam rangka menunjang kelancaran pelaksanaan tugas dan penyediaan sarana kerja yang memadai,

b. Memperbaiki serta menyelenggarakan kehumasan sesuai dengan ketentuan yang berlaku.

Dalam menjalankan tugasnya manajer logistik dibantu oleh: a. Asisten Manajer Perlengkapan

Bertugas mengurus administrasi persuratan, pengadaan kebutuhan kantor, menyelenggarakan kebersihan, ketertiban dan keamanan serta mengatur penggunaan kendaraan dinas sesuai dengan ketentuan yang berlaku dalam rangka menunjang kelancaran pelaksanaan tugas operasional

b. Asisten Manajer Bangunan

7. Pemimpin Cabang

Cabang dipimpin oleh Kepala yang diangkat oleh Direksi yang bertanggung jawab Kepala Direksi melalui Kepala Kantor Cabang. Adapun tugas-tugas cabang adalah melakukan usaha perusahaan yang berlangsung berhubungan dengan masyarakat (nasabah) dalam rangka pemberian kredit gadai atau usaha lain sesuai dengan peraturan yang berlaku dan kebijaksanaan yang diterapkan oleh Kepala Kantor Wilayah.

D. Jaringan Usaha

1. Kantor Cabang Usaha Gadai sebanyak 719 unit 2. Kantor Cabang Usaha Syariah sebanyak 156 unit

3. Unit Pembantu Cabang Usaha Gadai dan Syariah sebanyak 3.786 unit

E. Kinerja Usaha Terkini

Dari sisi kinerja operasional, dalam tahun 2013 PT Pegadaian (Persero) telah menyalurkan uang pinjaman (omzet) sebesar Rp 102,1 triliun (70% dari target), yang berarti tumbuh 0,28% dibandingkan dengan realisasi omzet tahun 2012 (yoy), dengan Outstanding Loan (OSL) sebesar Rp 26,35 triliun pada posisi akhir tahun 2013.

Dari hasil kinerja operasional tersebut, dalam tahun 2013 PT Pegadaian (Persero) memperoleh pendapatan usaha sebesar Rp 7,9 triliun (80% dari target), yang berarti tumbuh 1,81% dari tahun 2012 (yoy). Biaya usaha sebesar Rp 5,3 trilun (77% dari target) atau tumbuh 1,16% dari tahun 2012 (yoy). Meskipun pencapaian kinerja secara keseluruhan masih dibawah target RKAP 2013, akan tetapi laba bersih yang diperoleh dapat mencapai Rp 1,907 triliun (85% dari target), atau meningkat sekitar Rp 2,0 miliar dari laba bersih tahun 2012 sebesar Rp 1,905 triliun.

Dewan Komisaris menyadari pentingnya pencapaian target laba bersih, namun yang lebih utama adalah keberlanjutan pertumbuhan bisnis PT Pegadaian (Persero) sehingga dapat bertahan dan tetap menjadi market leader dalam industry gadai di Indonesia.

semua hal yang material dengan tingkat kesehatan perusahaan dalam kondisi “Sehat” kategori “AAA”.

F. Rencana Usaha

Pegadaian saat ini masih mempertahankan posisinya sebagai market leader di bisnis jasa gadai dengan penguasaan pasar hingga di atas 80% dari industri gadai Indonesia. Sesuai dengan komitmennya sebagai Penggerak Masa Depan Bangsa, Pegadaian senantiasa melakukan adaptasi terhadap berbagai keinginan dan kebutuhan masyarakat untuk mensolusi kebutuhannya. Saat ini Pegadaian telah memiliki beragam pilihan produk dalam bentuk tiga inti layanan, yaitu pembiayaan untuk mengatasi kekurangan likuiditas dalam bentuk bisnis gadai dan kredit mikro fidusia, perdagangan emas untuk investasi, dan aneka jasa untuk memudahkan transaksi keuangan masyarakat menengah ke bawah. Seluruh layanan tersebut diarahkan untuk menunjang aktivitas perekonomian yang lebih produktif.

BAB III

SISTEM PENGENDALIAN INTERN ATAS PENYALURAN KREDIT PADA PT. PEGADAIAN (PERSERO)

KANWIL 1 MEDAN

A. Pengertian Sistem Pengendalian Intern

Awal perkembangannya istilah sistem pengendalian intern dimulai dari istilah internal cek, yang kemudian sejak tahun 1949 berubah menjadi sistem pengendalian intern. Pada dasarnya sistem pengendalian intern telah dikembangkan secara alamiah melalui pengalaman atau trial and error, dan secara naluriah banyak ditemukan pada para pengusaha tradisional yang berusaha mengembangkan sistem pengendalian intern dalam mengamankan hartanya, disamping berkembang secara ilmiah sistem pengendalian intern juga berkembang sesuai kebutuhan.

Pengertian sistem pengendalian intern menurut AICPA (American Institute of Certifield Public Accountant) yang dikutip Mardi (2011:59) adalah sebagai berikut:

Disisi lain pengertian sistem pengendalian intern menurut AICPA (American Institute of Certifield Public Accountant) yang dikutip oleh La Midjan dan Azhar (2001:58) diartikan sebagai berikut:

Meliputi struktur organisasi dan segala cara serta tindakan dalam suatu perusahaan yang saling terkoordinasi dengan tujuan untuk mengamankan harta kekayaan perusahaan, menguji ketelitian dan kebenaran data akuntansi, meningkatkan efisiensi operasi serta mendorong ketaatan terhadap kebijakan-kebijakan yang telah digariskan oleh pemimpin perusahaan.

Sistem Pengendalian Intern menurut Arens dan Loebbecke yang diterjemahkan oleh Jusuf (2003:258) adalah “Sistem Pengendalian Intern yang terdiri dari kebijakan-kebijakan dan prosedur-prosedur dirancang untuk memberikan manajemen keyakinan memadai bahwa tujuan dan sasaran yang penting bagi suatu usaha dapat dicapai”.

Menurut Mulyadi (2010:163) sistem pengendalian intern itu sendiri adalah:

Sistem Pengendalian Intern meliputi struktur organisasi, metode dan ukuran-ukuran yang dikoordinasikan untuk menjaga kekayaan organisasi, mengecek ketelitian dan keandalan data akuntansi, mendorong efisiensi dan mendorong dipatuhinya kebijakan manajemen.

jenjang organisasi perusahaan yang diharapkan dapat menjaga keamanan harta milik perusahaan, memeriksa ketelitian dan kebenaran informasi akuntansi, mendorong efisiensi dan mendorong dipatuhinya kebijakan manajemen.

B. Tujuan dan Fungsi Sistem Pengendalian Intern

Tujuan dari sistem pengendalian intern menurut Mulyadi (2010:163) adalah sebagai berikut:

1. Menjaga kekayaan organisasi

2. Mengecek ketelitian dan keandalan data akuntansi 3. Mendorong efisiensi, dan

4. Mendorong dipatuhinya kebijakan manajemen

Sistem pengendalian intern memiliki fungsi seperti yang diungkapkan oleh Romney dan Steinbart yang diterjemahkan oleh Deni dan Dewi (2006:229) terdiri dari tiga fungsi yakni:

1. Pengendalian untuk pencegahan (preventive control) mencegah timbulnya suatu masalah sebelum mereka muncul. Mempekerjakan personel akuntansi yang berkualifikasi tinggi, pemisahan tugas pegawai yang memadai, dan secara efektif mengendalikan akses fisik atas asset, fasilitas dan informasi, merupakan pengendalian secara efektif.

2. Pengendalian untuk pemeriksaan (detective control) dibutuhkan untuk mengungkap masalah begitu masalah tersebut muncul. Contohnya pemeriksaan salinan atas perhitungan dengan mempersiapkan rekonsiliasi bank dan neraca saldo setiap bulan.

seperti juga kesalahan dalam menyerahkan kembali transaksi untuk proses lebih lanjut.

C. Unsur-unsur Sistem Pengendalian Intern

Unsur-unsur yang mendukung atau menunjang terlaksananya sistem pengendalian intern yang baik menurut Mulyadi (2010:164) adalah sebagai berikut:

1. Struktur organisasi yang memisahkan tanggungjawab fungsional secara tegas.

Struktur organisasi merupakan kerangka (Framework) pembagian tanggungjawab fungsional kepada unit-unit organisasi yang dibentuk untuk melaksanakan kegiatan-kegiatan pokok perusahaan. Pembagian tanggungjawab fungsional dalam organisasi ini didasarkan pada prinsip-prinsip sebagai berikut:

a. Harus dipisahkan fungsi-fungsi operasi dan penyimpanan dari fungsi akuntansi.

b. Suatu fungsi tidak boleh diberitanggungjawab penuh untuk melaksanakan semua tahap suatu transaksi.

2. Sistem wewenang dan prosedur pencatatan yang memberikan perlindungan yang cukup terhadap kekayaan, utang, pendapatan dan biaya. Setiap transaksi hanya terjadi atas dasar otorisasi dan pejabat yang memiliki wewenang untuk menyetujui terjadinya transaksi tersebut oleh karena itu, dalam organisasi hanya dibuat sistem yang mengatur pembagian wewenang untuk otorisasi atas terlaksananya setiap transaksi dalam organisasi. Salah satu media yang digunakan untuk merekam penggunaan wewenang untuk memberikan otorisasi terlaksananya transaksi dalam organisasi adalah formulir, oleh karenanya penggunaan formulir dicatat dalam catatan akuntansi dengan tingkat ketelitian dan keandalannya (reliability) yang tinggi. Dengan demikian sistem otorisasi akan menjamin dihasilkannya dokumen pembukuan yang dapat dipercaya, sehingga akan menjadi masukan yang dapat dipercaya bagi proses akuntansi. Selanjutnya, prosedur pencatatan yang baik akan menghasilkan informasi yang diteliti dan dapat dipercaya mengenai kekayaan, utang, pendapatan, dan biaya suatu organisasi.

3. Praktik yang sehat dalam melaksanakan tugas dan fungsi setiap unit organisasi.

dalam pelaksanaannya. Adapun cara-cara yang umumnya ditempuh oleh perusahaan dalam menciptakan praktik yang sehat adalah:

a. Penggunaan formulir bernomor urut tercetak yang pemakaiannya harus dipertanggungjawabkan oleh orang yang berwenang. b. Pemeriksaan mendadak (surprised audit).

c. Setiap transaksi tidak boleh dilaksanakan dari awal sampai akhir oleh satu orang satu unit organisasi, tanpa ada campur tangan dari orang atau unit organisasi lain.

d. Perputaran jabatan (job rotation)

e. Keharusan pengambilan cuti bagi karyawan yang berhak.

f. Secara periodik diadakan pencatatan fisik kekayaan dengan catatannya.

g. Pembentukan unit organisasi yang bertugas untuk mengecek efektivitas unsur-unsur sistem pengendalian intern yang lain.

4. Karyawan yang mutunya sesuai dengan tanggungjawabnya.

diandalkan. Untuk mendapatkan karyawan yang kompeten dan dapat dipercaya, berbagai cara berikut ini dapat ditempuh:

a. Seleksi calon karyawan berdasarkan persyaratan yang dituntut oleh pekerjaannya.

b. Pengembangan pendidikan karyawan selama menjadi karyawan perusahaan, sesuai dengan tuntutan perkembangan pekerjaannya.

D. Konsep Umum Perkreditan

Menurut Veitzal (2007:438) “Istilah kredit, berasal dari perkataan lain Credo yang berarti I Believe, I Trust, saya percaya atau saya menaruh kepercayaan”.

Kredit menurut Rachmat dan Maya (2009:1) yaitu “Suatu kepercayaan dari seseorang atau badan yang diberikan kepada seseorang atau badan lainnya yaitu bahwa yang bersangkutan pada masa yang akan datang akan memenuhi segala sesuatu kewajiban yang telah diperjanjikan terlebih dahulu”.

Sedangkan menurut Teguh (2001:9) kredit adalah “Kemampuan untuk melaksanakan suatu pembelian atau mengadakan suatu pinjaman dengan suatu janji pembayarannya akan dilakukan ditangguhkan pada suatu jangka waktu yang disepakati”.

E. Prosedur Pemberian Kredit dan Pengembalian Kredit

Menurut Suhardjono (2003:195) dalam proses pemberian putusan kredit, prosedur kredit dibagi dalam empat tahap diantaranya:

1. Tahapan Prakarsa dan analisa permohonan kredit :

Kegiatan pada tahap ini adalah penerimaan permohonan kredit dari nasabah atau memprakarsai permohonan kredit, baik untuk Permohonan kredit baru, perpanjangan kredit, perubahan jumlah kredit, perubahan syarat kredit, restrukturisasi maupun penyelesaian kredit.

a. Analisa dan evaluasi kredit

Analisa kredit yang dilakukan oleh pejabat pemrakarsa kredit melipiti analisis 5C (Character, Capacity, Capital, Condition, Collateral) yang terdiri dari analisis kualitatif dan kuantitaf.

b. Perhitungan kebutuhan kredit

c. Pembagian risiko kredit

Dalam upaya mengurangi risiko kredit yang harus ditanggung, bank membagi risiko tersebut dengan perusahaan asuransi, yaitu dengan melakukan asuransi kredit, asuransi kerugian maupun asuransi jiwa debitur.

d. Negosiasi kredit

Negosiasi dilakukan dalam rangka mendiskusikan suatu permasalahan kredit yang terjadi antara pihak bank dan pemohon, dalam rangka mencapai kesepakatan mengenai jumlah kredit, kelengkapan dokumen, struktur dan tipe kredit serta syarat-syarat kredit yang harus dipenuhi oleh pemohon.

2. Tahapan pemberian rekomendasi kredit

Rekomendasi kredit merupakan suatu kesimpulan dari analisa dan evaluasi atas proposal kredit yang disajikan oleh pemrakarsa kredit. Rekomendasi harus secara jelas menguraikan kekuatan dan kelemahan pemohon untuk memenuhi angsuran yang telah dijadwalkan. Rekomendasi kredit harus memastikan bahwa tidak ada kebijakaan dan prosedur kredit yang dilanggar serta tidak ada masalah hukum.

3. Tahapan pemberian putusan

harus memeriksa dan meneliti kelengkapan paket kredit berdasarkan pengalaman dan pengetahuan bisnis yang dimilikinya, pejabat pemutus kredit melihat analisa dan evaluasi yang dibuat oleh bagian rekomendasi akan mampu memberikan putusan kredit secara akurat. 4. Tahapan persetujuan pencairan kredit

Pencairan kredit dapat dilakukan setelah instruksi pencairan kredit ditanda tangani oleh pejabat yang berwenang, yaitu petugas administrasi kredit sebagai pembuat instruksi (maker) dan disetujui oleh pimpinan unit kerja yang bersangkutan

Langkah selanjutnya adalah merupakan prosedur pengembalian kredit. Menurut Thomas dkk (2003:86) “Pengembalian kredit adalah dipenuhinya semua kewajiban utang peminjam terhadap bank yang berakibat hapusnya perjanjian kredit”.

Adapun prosedur pengembalian kredit menurut Suhardjono (2003:197) adalah sebagai berikut:

1. Debitur dalam memenuhi kewajibannya untuk membayar.

Dalam memenuhi kewajibannya, debitur menyerahkan pembayaran baik pembayaran pokok, bunga atau lainnya apabila ada. Sebagai tanda pembayaran, debitur menerima kuitansi dari kasir dan menerima struk yang berisikan total sisa pinjaman sebagai kontrol jumlah kewajiban yang masih harus dibayar.

Kasir menerima sejumlah uang dari debitur sebagai pembayaran, baik pokok, bunga ataupun yang lainnya. Menghitung atau membandingkan pembayaran yang harus dipenuhi oleh debitur yaitu pembayaran pokok pinjaman, bunganya ataupun pembayaran lainnya dengan jumlah potongan yang telah jatuh tempo. Kasir kemudian menerbitkan dan menyerahkan kuitansi sebagai bukti pembayaran yang diperuntukan kepada debitur dan bagian kredit. Transaksi di atas dicatat pada buku transaksi.

3. Pencatatan oleh bagian perkreditan.

Bagian perkreditan mencatat jumlah pembayaran yang dilakukan oleh debitur, kemudian mengeluarkan struk sisa pinjaman yang dipotong sebagai pemberitahuan mengenai jumlah kewajiban yang masih harus dipenuhi debitur.

4. Pencatatan oleh bagian akuntansi.

Bagian akuntansi menerima bukti bembayaran dari bagian kredit, dilakukan pencatatan pada buku besar piutang dan dicockannya dengan buku kas masuk bagian kredit.

F. Pengendalian Berupa Pengawasan Kredit dan Penyelamatan Kredit Menurut Suhardjono (2003:229) prinsip-prinsip dalam pengawasan kredit yang pada umumnya dilakkan antara lain:

b. Setiap pemberian kredit harus mengandung unsur pengawasan ganda dan pengawasan melekat yang berkesinambungan.

c. Setiap pemberian kredit harus dipantau perkembangan usaha debitur yang dimaksudkan untuk memberikan arahan kepada debitur agar kredit yang diberikan mencapai sasaran dan mencegah kemungkinan penurunan kualitas kredit.

d. Setiap pemberian kredit tidak hanya diawasi oleh pejabat kredit saja. Tetapi juga oleh unit kerja yang dibentuk untuk melakukan fungsi pengawasan, yaitu audit internal. Menurut Suhardjono (2003:230) pengawasan kredit adalah “Kegiatan pengawasan/ monitoring terhadap tahapan-tahapan proses pemberian kredit, pejabat kredit yang melaksanakan proses pemberian kredit serta fasilitas kreditnya”. Pengawasan kredit bertujuan untuk memastikan bahwa pengelolaan, penjagaan dan pengawasan kredit sebagai asset telah dilakukan dengan baik sehingga tidak timbul resiko-resiko kredit yang diakibatkan penyimpangan baik oleh debitur maupun oleh bank. Pengawasan kredit dapat dilakukan dengan cara pengawasan preventif dan pengawasan represif.

dalam bidang perkreditan yang dapat dilakukan dengan berbagai macam cara setelah kredit direalisasi dan digunakan oleh debitur sampai dengan kredit lunas.

Suhardjono (2003:252) mengemukakan bahwa “Kredit bermasalah adalah suatu keadaan dimana nasabah sudah tidak sanggup membayar sebagian atau seluruh kewajibannya kepada bank seperti yang telah diperjanjikan dalam perjanjian kredit”. Walaupun semua tahap-tahap dalam proses pemberian kredit telah dilakukan secara hati-hati dan telah dilakukan pengawasan dan pengendalian kredit secara berkesinambungan, namun demikian tidak seratus persen kredit akan menjadi lancar.

Menurut Suhardjono (2003:272), upaya penyelamatan kredit bermasalah dapat dilakukan dengan cara sebagai berikut:

1. Penjadwalan kembali (Rescheduling)

Penjadwalan kembali yaitu perubahan syarat kredit yang hanya menyangkut jadwal pembayaran dan atau jangka waktunya yang meliputi: perubahan grace period, perubahan jadwal pembayaran, perubahan jangka waktu, perubahan jumlah angsuran dan sebagainya.

2. Persyaratan kembali (Reconditioning)

atau denda, perubahan atau penggantian kepemilikan atau pengurus, perubahan atau penggantian nama atau status perusahaan, perubahan atau penggantian nasabah atau novasi, perubahan atau penggantian agunan. 3. Penataan kembali (Restructuring)

BAB IV

KESIMPULAN DAN SARAN A. Kesimpulan

Berdasarkan hasil analisis dan pembahasan yang telah diuraikan pada bab sebelumnya maka dapat disimpulkan bahwa sistem pengendalian intern kredit pada PT. Pegadaian (Persero) Kanwil Medan adalah cukup baik. Hal ini dapat dilihat dari:

1. Struktur organisasi yang memisahkan tanggungjawab fungsional secara tegas dapat dikatakan kurang baik, karena masih adanya rangkap jabatan antara fungsi operasi dan fungsi akuntansi.

2. Sistem wewenang dan prosedur pencatatan yang memberikan perlindungan yang cukup terhadap kekayaan, utang, pendapatan dan biaya telah dilakukan dengan memadai, karena telah didukung oleh prosedur pemberian dan pengembalian kredit serta dokumen dan catatan kredit.

4. Karyawan yang mutunya sesuai dengan tanggungjawabnya dapat dikatakan cukup berkualitas, karena pada kenyataannya masih menerima karyawan baru yang memiliki tingkat pendidikan SMA.

B. Saran

Berdasarkan hasil analisa serta simpulan yang telah diuraikan, maka saran yang dapat diberikan kepada PT. Pegadaian (Persero) KanWil Medan adalah sebagai berikut:

1. Agar dilakukan pemisahan fungsi, antara fungsi operasi dan fungsi akuntansi. Sehingga apabila telah dilakukan pemisahan fungsi antara fungsi operasi dan fungsi akuntansi akan dapat meningkatkan pengendalian intern kredit dalam pelaksanaan operasional perusahaan. 2. Untuk posisi kasir agar menerima karyawan baru dengan tingkat

DAFTAR PUSTAKA

Arens, dan Leobecke, James 2003, Auditing, Buku kesatu, Terjemahan Jusuf, A.A, Penerbit Salemba Empat, Jakarta.

Kasmir 2011, Bank dan Lembaga Keuangan Lainnya, Edisi Revisi, Penerbit PT. Rajagrafindo Persada, Jakarta.

Mulyadi, 2010, Sistem Akuntansi, Cetakan Lima, Penerbit Salemba Empat, Jakarta.

Nazir, Mohammad 2011, Metode Penelitian, Cetakan Tujuh, Penerbit Ghalia Indonesia, Bogor.

Pedoman Kantor Cabang, Pedoman Operasional Kantor Cabang (POKC), Penerbit Kantor Pusat PT. Pegadaian, Jakarta.

Suhardjono 2003, Manajemen Perkreditan Usaha Kecil dan Menengah, Edisi Kesatu Unit Penerbit dan Percetakan (UPP), Yogyakarta.

Susanto, Azhar, 2008, Sistem Informasi Akuntansi, Edisi Perdana, Penerbit Lingga Jaya, Bandung.

Suyatno, Muhammad, dkk 2003, Dasar-Dasar Perkreditan, Edisi Keempat, Penerbit PT. Gramedia Pustaka Utama, Jakarta.

Website Pegadaian : www.pegadaian.co.id