1 ANALISIS PENGARUH INFLASI, NILAI TUKAR, ROA,

DER DAN CAR TERHADAP RETURN SAHAM (Studi Kasus Saham Industri Perbankan yang Terdaftar

di Bursa Efek Indonesia Periode 2007 – 2011)

Yudy Yunardy

Program Pascasarjana Magister Manajemen STIE Indonesia Banking School, Jakarta

ABSTRACT

Capital market existence in Indonesia is marked with to the number of investor that start inculcate its share in banking industry. Growing fast its sector growth this property is followed with growing request height of board need, until make investors property requires fund from external source. Fund was from external source can be obtained pass by capital market. The objectives of this research to analyze the influence of inflation, exchange rate, Return On Asset (ROA), Debt to Equity Ratio (DER) dan Capital Adequacy Ratio (CAR) to stock return of banking industry that listed on Indonesian Stock Exchange in the period of 2007 - 2011.

The result of this research shows inflation, exchange rate and Debt to Equity Ratio (DER) variables has a negative and significant influence to stock return, in other hand Return On Asset (ROA) and Capital Adequacy Ratio (CAR) has a positive and significant influence to stock return on banking industry. This result is expected that inflation, exchange rate, Return On Asset (ROA), Debt to Equity Ratio (DER) and Capital Adequacy Ratio (CAR) variable can be made reference, either by company management and also by investors in determining investment strategy.

Keyword : Inflation, exchange rate, Return On Asset (ROA), Debt to Equity Ratio (DER) and Capital Adequacy Ratio (CAR), stock return

PENDAHULUAN

Perbankan merupakan salah satu sektor yang berperan penting di bursa saham Indonesia. Sebagaimana terlihat dari tabel 1.1 dibawah ini.

2 Tabel 1.2. Top 10 Kapitalisasi Pasar Saham BEI 2012

Dari data tersebut dapat diketahui bahwa industri perbankan merupakan industri dengan total perdagangan terbesar. Disamping itu industri perbankan menguasai 30% dari sepuluh besar kapitalisasi pasar di pasar modal Indonesia. Hal ini juga tercermin oleh peningkatan laba industri perbankan yang cenderung positif setiap tahunnya.

Tabel 1.3. Pertumbuhan Industri Perbankan Tahun 2007 – 2011 dilihat dari Laba setelah taksiran pajak penghasilan (dalam milyar rupiah)

Industri Total Perdagangan

(Trilyun Rp)

Perbankan 202,20 Infrastruktur dan transportasi 182,98 Perdagangan besar dan Investasi 169,68 Pertambangan 147,25 Properti, realstat dan konstruksi 116,44 Lain-lain 92,10 Kebutuhan rumah tangga 85,26 Industri dasar dan kimia 71,78 Pertanian 37,85

Sumber : Laporan Statistik Tahunan BEI 2012

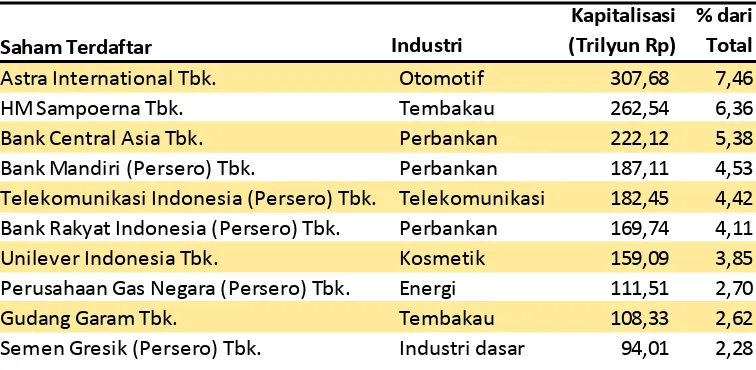

Saham Terdaftar Industri

Kapitalisasi (Trilyun Rp)

% dari Total

Astra International Tbk. Otomotif 307,68 7,46

HM Sampoerna Tbk. Tembakau 262,54 6,36

Bank Central Asia Tbk. Perbankan 222,12 5,38 Bank Mandiri (Persero) Tbk. Perbankan 187,11 4,53 Telekomunikasi Indonesia (Persero) Tbk. Telekomunikasi 182,45 4,42 Bank Rakyat Indonesia (Persero) Tbk. Perbankan 169,74 4,11 Unilever Indonesia Tbk. Kosmetik 159,09 3,85 Perusahaan Gas Negara (Persero) Tbk. Energi 111,51 2,70

Gudang Garam Tbk. Tembakau 108,33 2,62

Semen Gresik (Persero) Tbk. Industri dasar 94,01 2,28

3 Gambar 1.1. Pertumbuhan Industri Perbankan Tahun 2007 – 2011 dilihat dari

Laba setelah taksiran pajak penghasilan

Sumber: Bank Indonesia - Statistik Perbankan Indonesia

Pada Gambar 1.2 dapat dilihat bahwa selama kurun waktu tahun 2007 hingga 2011, secara umum terjadi peningkatan laba industri perbankan dari tahun ke tahun. Dengan pengecualian tahun 2008 dimana terjadi krisis subprime mortgage yang mempengaruhi perekonomian secara keseluruhan.

Penelitian mengenai return saham telah banyak dilakukan. Penelitian yang menyangkut pengaruh inflasi, nilai tukar, Return On Asset (ROA), Debt to Equity Ratio (DER) dan Capital Adequacy Ratio (CAR) terhadap return saham antara lain dilakukan oleh Gudono (1999); Gunawan (2012); Joseph (2002); Kurniadi (2012); Tandelilin (1997); Titman and Warga (1989); Hardiningsih et al. (2002); Suciwati dan Machfoedz (2002); Boudoukh and Richardson (1993); Natarsyah (2000); Ratnasari (2003); Indriana (2009); Liestyowati (2002); Istanti (2012); Wongso (2012). Penelitian yang mereka lakukan menunjukkan hasil yang berbeda-beda.

METODE PENELITIAN

Obyek penelitian ini adalah bank-bank yang terdaftar di Bursa Efek Indonesia selama periode 2007-2011. Data yang dipergunakan adalah data sekunder yang berupa polling data untuk semua variabel yaitu return saham, nilai

Bank Umum BUMN BUSN Devisa BUSN Non Devisa BPD Joint Venture Bank Asing TOTAL

2007 35.015 13.332 11.735 765 4.530 1.656 2.998 70.031 2008 30.606 13.159 4.809 604 5.751 2.026 4.257 61.212 2009 45.215 18.050 14.205 360 6.488 2.129 3.983 90.430 2010 57.309 22.766 20.559 502 7.511 2.063 3.907 114.617 2011 75.077 32.659 24.955 1.785 7.954 2.434 5.289 150.153 Sumber: Bank Indonesia - Statistik Perbankan Indonesia

20 40 60 80 100 120 140 160

2007 2008 2009 2010 2011

4 tukar, inflasi,Return On Asset (ROA), Debt to Equity Ratio (DER) dan Capital Adequacy Ratio (CAR) industri perbankan yang listed atau terdaftar di Bursa EfekIndonesia. Data sekunder ini diperoleh dengan metode pengamatan saham-saham yang terdaftar selama pengamatan dari tahun 2007 sampai 2011.

Data nilai tukar yang digunakan dalam penelitian ini diperoleh dari Statistik Ekonomi dan Keuangan Bank Indonesia, data inflasi diperoleh dari Statistik Ekonomi dan Moneter Bank Indonesia, Return On Asset (ROA), Debt to Equity Ratio (DER) dan return saham diperoleh dari Indonesia Stock Exchange (ISX)Monthly Statistic, Capital Adequacy Ratio (CAR) diperoleh dari laporan tahunan publikasi bank dengan periode waktu tahunan periode 2007 sampai 2011.

Metode analisis data dalam penelitian ini menggunakan analisis regresi linier berganda untuk memperoleh gambaran yang menyeluruh mengenai pengaruh antara variabel inflasi, nilai tukar, Return On Asset (ROA), Debt to Equity Ratio (DER) dan Capital Adequacy Ratio (CAR) terhadap return saham dengan menggunakan program eViews 7 for Windows 7 - 64bit. Untuk mengetahui apakah ada pengaruh yang signifikan dari beberapa variabel independen terhadap variabel dependen tersebut maka digunakan model regresi linier berganda (multiple linear regression method).

Dalam penelitian ini pengolahan data dilakukan dengan mendeteksi data dengan adanya outlier. Outlier adalah kasus atau data yang memiliki karakteristik unik yang terlihat sangat berbeda jauh dari observasi lainnya dan muncul dalam bentuk nilai ekstrim baik untuk sebagian variabel tunggal atau variabel kombinasi (Ghozali, 2006).

Metode analisis yang digunakan adalah model regresi linier berganda yang persamaannya dapat dituliskan sebagai berikut:

Y = α + b1 X1 + b2 ln.X2 + b3 X3 + b4 X4 + b5 X5 + e………

Hipotesis 1

Diduga terdapat pengaruh yang signifikan antara inflasi terhadap return saham.

Hipotesis 2

Diduga terdapat pengaruh yang signifikan antara nilai tukar terhadap return saham.

Hipotesis 3

Diduga terdapat pengaruh yang signifikan antara Capital Adequacy Ratio (CAR) terhadap return saham.

Hipotesis 4

Diduga terdapat pengaruh yang signifikan antara Debt Equity Ratio (DER) terhadap return saham.

Hipotesis 5

Diduga terdapat pengaruh yang signifikan antara Return On Asset (ROA) terhadap return saham.

Hipotesis 6

Diduga terdapat pengaruh yang signifikan antara inflasi, nilai tukar, Return On Asset, Debt Equity Ratio dan Capital Adequacy Ratio terhadap return saham.

5

BANK CAR DER INF NTK ROA RSH

_BABP 0.1186 10.82 0.0659 9.419 0.0052 0.4556 _BABP 0.1178 11.45 0.1106 10.95 0.0009 -0.5267

_BABP 0.1119 11.98 0.0278 9.4 0.0016 0.9355 _BABP 0.1255 11.14 0.0696 11.029 0.002 0.1250 _BABP 0.1047 10.72 0.0379 11.68 -0.0171 -0.2148 _BACA 0.5037 5.65 0.0659 9.419 0.0146 0.0000 _BACA 0.284 7.83 0.1106 10.95 0.0099 -0.0472

_BACA 0.4462 5.86 0.0278 9.4 0.0085 -0.0392 _BACA 0.2929 7.09 0.0696 11.029 0.0066 0.0408 _BACA 0.2158 6.71 0.0379 11.68 0.0073 0.5686

_BAEK 0.1313 12.96 0.0659 9.419 0.0178 0.0000 _BAEK 0.1403 10.18 0.1106 10.95 0.021 0.0000 _BAEK 0.2175 9.75 0.0278 9.4 0.0209 0.2135 _BAEK 0.1905 8.35 0.0696 11.029 0.0184 -0.0741

_BAEK 0.1637 8 0.0379 11.68 0.0117 -0.1800 _BBCA 0.192 9.66 0.0659 9.419 0.0294 0.4038 _BBCA 0.158 9.55 0.1106 10.95 0.0314 -0.1096 _BBCA 0.153 9.14 0.0278 9.4 0.0317 0.4923

_BBCA 0.135 8.51 0.0696 11.029 0.0328 0.3196 _BBCA 0.127 8.09 0.0379 11.68 0.0357 0.2500 _BBKP 0.1433 16.53 0.0659 9.419 0.0158 -0.2000 _BBKP 0.1302 14.08 0.1106 10.95 0.0169 -0.6429

_BBKP 0.1436 13.65 0.0278 9.4 0.014 0.8705 _BBKP 0.112 15.45 0.0696 11.029 0.014 0.7341 _BBKP 0.1284 12.07 0.0379 11.68 0.0164 -0.0735 _BBNI 0.157 9.65 0.0659 9.419 0.0081 0.0535

_BBNI 0.143 12.07 0.1106 10.95 0.0096 -0.6550 _BBNI 0.138 10.88 0.0278 9.4 0.0151

_BBNI 0.186 6.5 0.0696 11.029 0.0221 1.0492 _BBNI 0.176 6.9 0.0379 11.68 0.0249 -0.0194

_BBNP 0.17 11.11 0.0659 9.419 0.0121 0.0000 _BBNP 0.1401 9.87 0.1106 10.95 0.0114 0.0000 _BBNP 0.1256 9.55 0.0278 9.4 0.0106 -0.1388 _BBNP 0.1276 9.25 0.0696 11.029 0.012 0.0016

_BBNP 0.1345 10.28 0.0379 11.68 0.014 0.0569 _BBRI 0.1584 9.48 0.0659 9.419 0.0382 0.3962 _BBRI 0.1318 10.01 0.1106 10.95 0.0359 -0.3816 _BBRI 0.132 10.63 0.0278 9.4 0.0312 0.6718

6

BANK CAR DER INF NTK ROA RSH

_BDMN 0.203 7.22 0.0659 9.419 0.0371 0.1852 _BDMN 0.154 9.09 0.1106 10.95 0.025 -0.6125

_BDMN 0.207 5.23 0.0278 9.4 0.024 0.9420 _BDMN 0.172 5.4 0.0696 11.029 0.0339 0.2527 _BDMN 0.161 4.49 0.0379 11.68 0.0325 -0.2807 _BEKS 0.1182 10.62 0.0659 9.419 0.0013 0.0000 _BEKS 0.0934 15.92 0.1106 10.95 -0.0188 0.0000

_BEKS 0.0802 -31.53 0.0278 9.4 -0.079 0.8710 _BEKS 0.4142 5.09 0.0696 11.029 -0.1066

_BEKS 0.1202 11.94 0.0379 11.68 -0.0286 -0.2109

_BKSW 0.1036 15.51 0.0659 9.419 0.0033 0.0870 _BKSW 0.1043 14.97 0.1106 10.95 0.0022 0.3410 _BKSW 0.1256 12.15 0.0278 9.4 0.0027 0.2371 _BKSW 0.0992 13.54 0.0696 11.029 0.0445 0.4077

_BKSW 0.4649 3.03 0.0379 11.68 0.004 0.7574 _BMRI 0.211 9.91 0.0659 9.419 0.0198 0.3592 _BMRI 0.157 10.75 0.1106 10.95 0.0225 -0.4214 _BMRI 0.156 10.23 0.0278 9.4 0.0274

_BMRI 0.147 9.81 0.0696 11.029 0.0311 0.3830 _BMRI 0.172 7.81 0.0379 11.68 0.0299 0.0560 _BNGA 0.1543 9.55 0.0659 9.419 0.0187 -0.0217 _BNGA 0.1559 10.09 0.1106 10.95 0.0105 -0.4500

_BNGA 0.1359 8.55 0.0278 9.4 0.0202 0.4342 _BNGA 0.1324 9.43 0.0696 11.029 0.0236

_BNGA 0.1316 8.08 0.0379 11.68 0.0263 -0.3613 _BNII 0.133 9.29 0.0659 9.419 0.0068 0.0230

_BNII 0.108 10.42 0.1106 10.95 0.014 -0.4494 _BNII 0.122 10.56 0.0278 9.4 0.0137 0.6337 _BNII 0.1499 9.36 0.0696 11.029 0.0168 1.3067 _BNII 0.1495 10.93 0.0379 11.68 0.0154 0.0441

_BNLI 0.133 9.05 0.0659 9.419 0.0187 0.0230 _BNLI 0.108 11.59 0.1106 10.95 0.014 -0.4494 _BNLI 0.122 10.57 0.0278 9.4 0.0137 0.6400 _BNLI 0.141 8.31 0.0696 11.029 0.0168 1.3067

_BNLI 0.141 10.09 0.0379 11.68 0.0154 -0.2402 _BSWD 0.2064 8.37 0.0659 9.419 0.0106 0.0000 _BSWD 0.3327 3.81 0.1106 10.95 0.0222 0.0000 _BSWD 0.329 4.08 0.0278 9.4 0.0329 0.0000

7

BANK CAR DER INF NTK ROA RSH

_BVIC 0.1958 12.06 0.0659 9.419 0.011 0.6818 _BVIC 0.2322 9.66 0.1106 10.95 0.008 -0.3716

_BVIC 0.1692 10.69 0.0278 9.4 0.0085 0.4815 _BVIC 0.1372 12.88 0.0696 11.029 0.0128 0.1583 _BVIC 0.1492 8.74 0.0379 11.68 0.0203 -0.0719 _INPC 0.1218 16.86 0.0659 9.419 0.0028 -0.6046 _INPC 0.149 12.97 0.1106 10.95 0.0031 -0.6377

_INPC 0.1377 15.02 0.0278 9.4 0.0042 0.5200 _INPC 0.1365 15.18 0.0696 11.029 0.0069 0.4079 _INPC 0.1265 15.62 0.0379 11.68 0.0066 -0.1028

_MAYA 0.2995 3.75 0.0659 9.419 0.0132 0.0000 _MAYA 0.2369 4.8 0.1106 10.95 0.0109 0.7396 _MAYA 0.1705 6.68 0.0278 9.4 0.0078 0.0000 _MAYA 0.204 5.81 0.0696 11.029 0.0105 -0.1341

_MAYA 0.1468 6.79 0.0379 11.68 0.0178 0.0752 _MCOR 0.3068 5.5 0.0659 9.419 0.0114 0.0000 _MCOR 0.1802 7 0.1106 10.95 0.0023 -0.6680 _MCOR 0.1688 8.29 0.0278 9.4 0.0082 0.5062

_MCOR 0.1784 7.35 0.0696 11.029 0.0087 0.2295 _MCOR 0.1227 10.57 0.0379 11.68 0.0075 0.2533 _MEGA 0.1421 10.88 0.0659 9.419 0.0214 0.0000 _MEGA 0.1616 11.15 0.1106 10.95 0.0194 0.1112

_MEGA 0.1884 10.66 0.0278 9.4 0.0161 0.2865 _MEGA 0.1478 10.82 0.0696 11.029 0.0202 0.3802 _MEGA 0.117 11.7 0.0379 11.68 0.0192 0.2635 _NISP 0.193 7.6 0.0659 9.419 0.0121 0.0791

_NISP 0.168 8.43 0.1106 10.95 0.0133 -0.2222 _NISP 0.174 7.96 0.0278 9.4 0.0165 0.4277 _NISP 0.172 8.81 0.0696 11.029 0.0096 0.6994 _NISP 0.161 8.08 0.0379 11.68 0.0168 -0.3644

_PNBN 0.2158 6.02 0.0659 9.419 0.0245 0.1724 _PNBN 0.2031 7.02 0.1106 10.95 0.0179 -0.1471 _PNBN 0.2179 6.16 0.0278 9.4 0.0181 0.3103 _PNBN 0.1658 7.81 0.0696 11.029 0.0174 0.5000

_PNBN 0.1745 6.85 0.0379 11.68 0.0219 -0.3158 _SDRA 0.193 7.14 0.0659 9.419 0.0312 0.0000 _SDRA 0.162 8.86 0.1106 10.95 0.028 0.0000 _SDRA 0.174 8.48 0.0278 9.4 0.0213

8 Hasil Penelitian

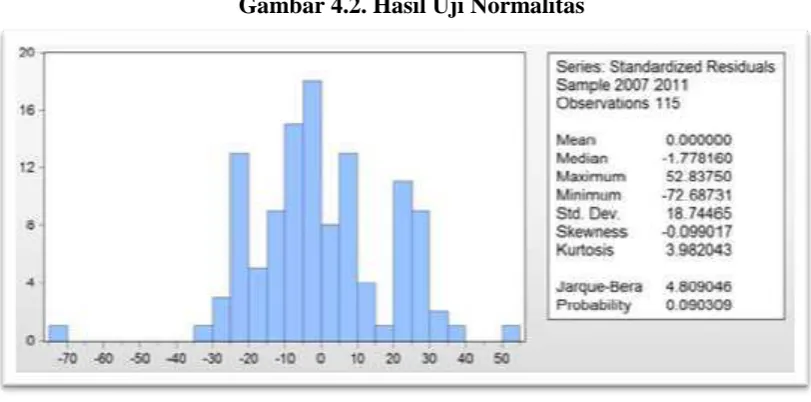

Gambar 4.2. Hasil Uji Normalitas

Sumber : data diolah penulis

Dari gambar 4.1 terlihat bahwa nilai probabilita adalah 9%, lebih besar dari 5% (α). Sehingga H0 diterima, residual data berdistribusi normal.

Tabel 4.2. Hasil Uji Chow

Redundant Fixed Effects Tests Pool: POOL01

Test cross-section fixed effects

Effects Test Statistic d.f. Prob.

Cross-section F 0.981549 (23,85) 0.4967

Sumber : data diolah penulis

Berdasarkan uji Chow pada tabel 4.2, nilai F hitung sebesar 0,981549 sedangkan F tabel dengan tingkat signifikansi 5% (0,05), df1 = 5, df2 = 114 (n -k-1 atau -k-120-5--k-1) maka F tabel sebesar 2,294. Setelah dibandingkan antara F hitung dengan F tabel, maka didapat bahwa F hitung lebih kecil dari F tabel dimana 0,981549 lebih kecil dari 2,294 maka terima H0 yang artinya menggunakan model

common effect. Kemudian jika probabilitas dari cross section F lebih besar dari 0,05 dimana probabilitas dari cross section sebesar 0,4967 lebih besar dari 0,05 maka terima H0 yang artinya menggunakan model common effect.

Pembahasan

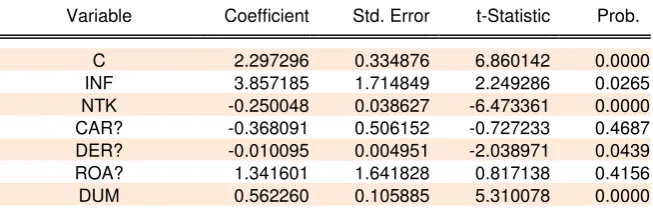

10 Tabel 4.6. Hasil Regresi Metode Common Effect

Dependent Variable: RSH?

Method: Panel EGLS (Cross-section weights) Date: 04/04/13 Time: 02:21

Sample: 2007 2011 Included observations: 5 Cross-sections included: 24

Total pool (unbalanced) observations: 115 Use pre-specified GLS weights

Variable Coefficient Std. Error t-Statistic Prob.

C 2.297296 0.334876 6.860142 0.0000

INF 3.857185 1.714849 2.249286 0.0265

NTK -0.250048 0.038627 -6.473361 0.0000

CAR? -0.368091 0.506152 -0.727233 0.4687

DER? -0.010095 0.004951 -2.038971 0.0439

ROA? 1.341601 1.641828 0.817138 0.4156

DUM 0.562260 0.105885 5.310078 0.0000

Sumber: data diolah penulis

Berdasarkan hasil regresi metode common effect pada tabel 4.6 dapat diperoleh persamaan regresi sebagai berikut :

RSH = 2.297296 + 3.857185INF – 0.250048(ln.NTK) – 0.368091CAR – 0.010095DER + 1.341601ROA

Dari persamaan tersebut dapat diinterpretasikan sebagai berikut :

a. Koefisien konstanta sebesar 2.297296 artinya jika variabel inflasi (INF), nilai tukar (NTK), Capital Adequacy Ratio (CAR), Debt to Equity Ratio (DER), dan Return On Asset (ROA) bernilai konstan, maka return saham (RSH) perbankan di BEI tahun 2007-2011 akan naik sebesar 2.297296 satuan.

b. Koefisien regresi untuk inflasi (INF) sebesar 3.857185 berarti variabel INF berpengaruh positif terhadap return saham perbankan di BEI tahun 2007-2011. Jika INF mengalami kenaikan 1 satuan, maka return saham akan mengalami kenaikan sebesar 3.857185 satuan dengan asumsi kondisi variabel lainnya konstan.

c. Koefisien regresi untuk nilai tukar (ln.NTK) sebesar -0.250048 berarti variabel ln.NTK berpengaruh negatif terhadap return saham perbankan di BEI tahun 2007-2011. Jika ln.NTK mengalami kenaikan 1 satuan, maka return saham akan mengalami penurunan sebesar 0.250048 satuan dengan asumsi kondisi variabel lainnya konstan.

d. Koefisien regresi untuk Capital Adequacy Ratio (CAR) sebesar -0.368091 berarti variabel CAR berpengaruh negatif terhadap return saham perbankan di BEI tahun 2007-2011. Jika CAR mengalami kenaikan 1 satuan, maka return saham akan mengalami penurunan sebesar 0.368091 satuan dengan asumsi kondisi variabel lainnya konstan.

11 return saham perbankan di BEI tahun 2007 -2011 akan mengalami penurunan sebesar 0.010095 satuan dengan asumsi kondisi variabel lainnya konstan. f. Koefisien regresi untuk Return On Asset (ROA) sebesar 1.341601 berarti

variabel ROA berpengaruh positif terhadap return saham perbankan di BEI tahun 2007-2011. Jika ROA mengalami kenaikan 1 satuan, maka return saham perbankan di BEI tahun 2007 -2011 akan mengalami kenaikan sebesar 1.341601 satuan dengan asumsi kondisi variabel lainnya konstan

4.2.5. Pengujian Hipotesis

4.2.5.1. Uji t (Parsial)

Uji t digunakan untuk mengetahui pengaruh masing-masing variabel independen yaitu inflasi (INF), nilai tukar (NTK), Capital Adequacy Ratio (CAR), Debt to Equity Ratio (DER), dan Return On Asset (ROA) terhadap variabel dependen yaitu return saham (RSH) dengan membandingkan antara probabilitas dengan tingkat signifikansi sebesar 5%. Kriteria untuk uji t (parsial) ini adalah apabila probabilitasnya (signifikansi) ≤ 0,05 maka tolak H0 dan

sebaliknya apabila probabilitas (signifikansi) > 0,05 maka terima H0.

Tabel 4.7. Hasil Uji t (Parsial)

Dependent Variable: RSH?

Method: Panel EGLS (Cross-section weights) Date: 04/04/13 Time: 02:21

Sample: 2007 2011 Included observations: 5 Cross-sections included: 24

Total pool (unbalanced) observations: 115 Use pre-specified GLS weights

Variable Coefficient Std. Error t-Statistic Prob.

C 2.297296 0.334876 6.860142 0.0000

INF 3.857185 1.714849 2.249286 0.0265

NTK -0.250048 0.038627 -6.473361 0.0000

CAR? -0.368091 0.506152 -0.727233 0.4687

DER? -0.010095 0.004951 -2.038971 0.0439

ROA? 1.341601 1.641828 0.817138 0.4156

Sumber: data diolah penulis Hipotesis 1 :

Dari hasil uji t (parsial) pada tabel 4.7, variabel inflasi (INF) memiliki probabilitas sebesar 0,0265 dibawah tingkat signifikansi 5% (0,0265 ≤ 0,05) yang artinya tolak H0 dan menerima Ha, mengindikasikan bahwa inflasi (INF)

memiliki pengaruh yang signifikan terhadap return saham (RSH) secara parsial. Hipotesis 2 :

Dari hasil uji t (parsial) pada tabel 4.7, variabel nilai tukar (NTK) memiliki probabilitas sebesar 0,0000 jauh dibawah tingkat signifikansi 5% (0,0000 ≤ 0,05) yang artinya tolak H0 dan menerima Ha, mengindikasikan bahwa inflasi (INF)

12 Hipotesis 3 :

Dari hasil uji t (parsial) pada tabel 4.7, variabel Capital Adequacy Ratio (CAR) memiliki probabilitas sebesar 0,4687 jauh diatas tingkat signifikansi 5% (0,4687 > 0,05) yang artinya terima H0 dan tolak Ha, mengindikasikan bahwa

Capital Adequacy Ratio (CAR) tidak memiliki pengaruh yang signifikan terhadap return saham (RSH) secara parsial.

Hipotesis 4 :

Dari hasil uji t (parsial) pada tabel 4.7, variabel Debt to Equity Ratio (DER) memiliki probabilitas sebesar 0,0439 dibawah tingkat signifikansi 5% (0,0439 ≤ 0,05) yang artinya tolak H0 dan menerima Ha, mengindikasikan bahwa Debt to

Equity Ratio (DER) memiliki pengaruh yang signifikan terhadap return saham (RSH) secara parsial.

Hipotesis 5 :

Dari hasil uji t (parsial) pada tabel 4.7, variabel Return On Asset (ROA) memiliki probabilitas sebesar 0,4156 jauh diatas tingkat signifikansi 5% (0,4156 > 0,05) yang artinya terima H0 dan tolak Ha, mengindikasikan bahwa Return On

Asset (ROA) tidak memiliki pengaruh yang signifikan terhadap return saham (RSH) secara parsial.

4.2.5.2. Uji F (Simultan)

Uji F digunakan untuk mengetahui ada tidaknya pengaruh semua variabel independen terhadap variabel dependen dengan membandingkan antara probabilitas (F-statistic) dengan tingkat signifikansi sebesar 5%.

Tabel 4.8. Hasil Uji F (Simultan)

Dependent Variable: RSH?

Method: Panel EGLS (Cross-section weights) Date: 04/04/13 Time: 04:31

Sample: 2007 2011 Included observations: 5 Cross-sections included: 24

Total pool (unbalanced) observations: 115 Use pre-specified GLS weights

R-squared 0.454582 Mean dependent var 0.137398

Adjusted R-squared 0.424281 S.D. dependent var 0.455160

S.E. of regression 0.345165 Sum squared resid 12.86698

F-statistic 15.00222 Durbin-Watson stat 2.107396

Prob(F-statistic) 0.000000

Sumber : data diolah penulis Hipotesis 6 :

H06 Diduga tidak terdapat pengaruh yang signifikan secara parsial antara inflasi,

13 Ha6 Diduga terdapat pengaruh yang signifikan secara parsial antara inflasi, nilai

tukar, Return On Asset, Debt Equity Ratio dan Capital Adequacy Ratio terhadap return saham (RSH) perbankan di Bursa Efek Indonesia periode 2007-2011

Kriteria untuk uji F ini adalah apabila probabilitas (signifikansi) ≤ 0,05 maka tolak H0 dan sebaliknya apabila probabilitas (signifikansi) > 0,05 maka

terima H0. Dari hasil uji F (Simultan) pada tabel 4.8, dapat diketahui nilai dari

probabilitas (F-statistik) sebesar 0,000000 dimana nilai probabilitas ini jauh dibawah tingkat signifikansi sebesar 5% (0,000000 ≤ 0,05). Dapat disimpulkan bahwa hasil dari uji F (simultan) menolak H0 dan menerima Ha, artinya bahwa

variabel inflasi (INF), nilai tukar (NTK), Return On Asset (ROA), Debt Equity Ratio (DER) dan Capital Adequacy Ratio (CAR) secara simultan berpengaruh signifikan terhadap variabel return saham (RSH).

4.2.5.3. Koefisien Determinasi

Koefisien determinasi digunakan untuk menjelaskan seberapa besar proporsi variasi variabel dependen dijelaskan oleh variabel independen. Selain itu koefisien determinasi digunakan di dalam regresi berganda untuk mengukur seberapa baik garis regresi dari data yang diteliti. Berhubung penelitian ini menggunakan lebih dari dua variabel independen, maka digunakan alternatif lain yaitu nilai adjusted r2. Adjusted r2 disesuaikan dengan jumlah variabel independen dan ukuran sampel.

Tabel 4.9. Hasil Koefisien Determinasi

Dependent Variable: RSH?

Method: Panel EGLS (Cross-section weights) Date: 04/04/13 Time: 04:31

Sample: 2007 2011 Included observations: 5 Cross-sections included: 24

Total pool (unbalanced) observations: 115 Use pre-specified GLS weights

R-squared 0.454582 Mean dependent var 0.137398

Adjusted R-squared 0.424281 S.D. dependent var 0.455160

S.E. of regression 0.345165 Sum squared resid 12.86698

F-statistic 15.00222 Durbin-Watson stat 2.107396

Prob(F-statistic) 0.000000

Sumber : data diolah penulis

14 SIMPULAN DAN SARAN

Simpulan

Berdasarkan hasil analisis dan pembahasan yang telah dilakukan sebelumnya, maka dapat ditarik kesimpulan sebagai berikut :

1. Variabel inflasi memiliki pengaruh yang signifikan terhadap return saham perbankan di BEI periode 2007-2011. Hal ini ditunjukkan dengan besarnya nilai signifikansi yang lebih kecil dari 0,05 yaitu 0,0265.

2. Variabel nilai tukar memiliki pengaruh yang signifikan terhadap return saham perbankan di BEI periode 2007-2011. Hal ini ditunjukkan dengan besarnya nilai signifikansi yang lebih kecil dari 0,05 yaitu 0,00. 3. Variabel return on asset (ROA) tidak memiliki pengaruh yang

signifikan terhadap return saham perbankan di BEI periode 2007-2011. Hal ini mungkin disebabkan pada cakupan industri penelitian yang terbatas pada industri perbankan, rentang waktu penelitian maupun krisis moneter global.

4. Variabel debt to equity ratio (DER) memiliki pengaruh yang signifikan terhadap return saham perbankan di BEI periode 2007-2011. Hal ini menunjukan bahwa variabel DER menjadi pertimbangan bagi investor untuk menilai perubahan return saham yang akan diterima, dikarenakan informasi perubahan DER yang diperoleh dari laporan keuangan perusahaan berpengaruh terhadap perubahan return saham. 5. Variabel capital adequacy ratio (CAR) tidak memiliki pengaruh yang

signifikan terhadap return saham perbankan di BEI periode 2007-2011. Nilai CAR yang tinggi jauh diatas ketetapan Bank Indonesia menandakan belum efisiennya industri perbankan di Indonesia yang sedikit banyak juga dipengaruhi oleh faktor-faktor makro ekonomi. 6. Variabel inflasi, nilai tukar, capital adequacy ratio (CAR), debt to

equity ratio (DER), dan return on asset (ROA) memiliki pengaruh yang signifikan terhadap return saham perbankan di BEI periode 2007-2011. Hal ini menunjukan return saham perbankan dipengaruhi faktor eksternal yaitu inflasi dan nilai tukar, maupun faktor internal yaitu debt to equity ratio (DER).

Saran

Dalam penelitian mendatang perlu menambahkan rasio keuangan maupun faktor makro ekonomi lainnya sebagai variabel independen, karena sangat dimungkinkan faktor makro ekonomi atau rasio keuangan lain yang tidak dimasukkan dalam penelitian ini berpengaruh kuat terhadap return saham.

15 dalam hal melakukan investasi. Sementara faktor teknikal perubahannya lebih bersifat temporer. Hal ini dikarenakan faktor teknikal berdasarkan pada informasi dari luar perusahaan, umumnya mempertimbangkan kondisi negara, seperti kondisi ekonomi, politik dan finansial suatu negara (Hardiningsih et.al., 2002). Dengan pemisahan analisis tersebut, mungkin akan lebih bermanfaat bagi para investor.

DAFTAR PUSTAKA

Adams, Greg., Grant McQueen and Robert Wood. 2004. The Effect of Inflation News On High Frequency Stock Return. The Journal of Business, Juli 2004, hlm. 547-574.

Ahmad, Tauhid. 2002. Dinamika Nilai Tukar dan Inflasi serta Dampaknya terhadap Kestabilan Moneter. TEMA (Telaah Ekonomi, Manajemen, dan Akuntansi), Vol. III, No. 1. ISSN 1411-8149, Fakultas Ekonomi Universitas Brawijaya.

Almilia, Luciana Spica dan Winny Herdiningtyas. 2005. Analisis Rasio Camel terhadap Prediksi Kondisi Bermasalah Pada Lembaga Perbankan P erioda 2000 – 2002. Jurnal Akuntansi dan Keuangan, Vol 7, No. 2, Nopember 2005.

Ang, Robert. 1997. Pasar Modal Indonesia. Jakarta: Media Soft Indonesia.

Arifin, Sjamsul. 1998. Efektifitas Kebijakan Suku Bunga Dalam Angka Stabilisasi Rupiah Di Masa Krisis. Buletin Ekonomi Moneter dan Perbankan, Desember 1998.

Atmadja, Adwin Surja. Analisa Pergerakan Nilai Tukar Rupiah Terhadap Dollar Amerika Setelah Diterapkannya Sistem Nilai Tukar Mengambang Bebas di Indonesia. Jurnal Akuntansi & Keuangan, (Vol. 4, No. 1, Mei 2002: 69 – 78). Fakultas Ekonomi : Universitas Kristen Petra.

Bank Indonesia. 2008. P eraturan BI No. 10/15/P BI/2008, Kewajiban Penyediaan Modal Minimum Bank Umum.

Bank Indonesia. 2011. Surat Edaran Bank Indonesia No. 13/6/DPNP 18 Februari 2011 mengenai Pedoman Perhitungan Aset Tertimbang Menurut Risiko untuk Risiko Kredit dengan Menggunakan Pendekatan Standar.

Batiz, Luis Rivera & Francisco L. Rivera-Batiz. 1985. International finance and open economy macroeconomics. Macmillan. 1985. ISBN0024016209, 9780024016201.

Bodie, Zvi. 1998. Investments. ISBN 10: 0072476583 / 0-07-247658-3, ISBN 13: 9780072476583. Richard d Irwin, 1998.

16 Damayanti & Achyani. 2006. Artikel: Analisis Pengaruh Investasi, Likuiditas, Profitabilitas, Pertumbuhan Perusahaan dan Ukuran Perusahaan terhadap Kebijakan Dividend Payout Ratio (Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di BEJ). Jurnal Akuntansi Keuangan Vol.5 No.1 April 2006. Eugene F. Fama and Kenneth R. French, Journal of Economic Perspectives— Volume 18, Number 3—Summer 2004 —Pages 25– 46.

Ghozali, Imam. 2006. Aplikasi Analisis Multivariate Dengan SPSS. Badan Penerbit Universitas Diponegoro. Semarang.

Gitman, J. Lawrence and Joehnk, D. Michael. 2010. Fundamentals of Investing. Prentice Hall, 2010.

Gudono.1999. Penilaian Pasar Modal Terhadap Fluktuasi Bisnis Real Estate. Kelola: Gajah Mada University Business Riview, No. 20/VIII.

Gujarati, Damodar. 2008. Basic Econometrics, 5th Edition. McGraw-Hill Inc. Singapore.

Gunawan, Tri. 2012. P engaruh Rasio Camel, Inflasi Dan Nilai Tukar Uang Terhadap Return Saham (Studi Empiris: Bank Yang Terdaftar Di Bei). Skripsi Universitas Diponegoro Semarang.

Hardiningsih, Pancawati. L. Suryanto. Anis Chariri. 2002. Pengaruh Faktor Fundamental dan Risiko Ekonomi terhadap Return Saham pada Perusahaan di Bursa Efek Jakarta: Studi Kasus Basic Industry & Chemical. Jurnal Strategi Bisnis, Vol, 8, Des. Tahun VI.

Harianto, Farid dan Siswanto Sudomo. 1998. Perangkat dan teknik analisis Investasi di pasar Modal Indonesia. BEJ. Jakarta.

Hernendiastoro, Andre. 2005. Pengaruh Kinerja Perusahaan dan Kondisi Ekonomi terhadap Return Saham dengan Metode Intervalling (Studi Kasus Pada Saham-Saham LQ45). Tesis Magister Management Universitas Diponogoro. Husnan, Suad. 2005. Dasar-Dasar Teori Portofolio dan Analisis Sekuritas. UPP STIM YKPN. Yogyakarta.

Ho, Y.K. M. Tjahjapranata and C.M. Yap. 2006. Size, leverage, concentration, and R&D investment in generating growth opportunities. Journal of Business, Vol, 79, pp. 851-876.

Ilyas, Achyar. 1999. Menuju Kestabilan Nilai Rupiah Melalui Independensi, Akuntabilitas dan Transparansi. Makalah Diskusi Panel Kemandirian Bank Indonesia Pasca UU NO. 23 Tahun 1999. Jakarta.

Indriana, Novi. 2009. Pengaruh DER, BOPO , ROA dan EPS Terhadap Harga Saham di Bursa Efek Indonesia (BEI) pada Bank Devisa. Skripsi Universitas Gunadarma.

17 (ROA) terhadap Harga Saham pada P erusahaan Perbankan yang terdaftar di Bursa Efek Indonesia. Skripsi Universitas STIKUBANK Semarang.

Joseph, Nathan Lael. 2002. Modelling The Impacts Of Interest Rate And Exchange Rate Change On UK Stock Return. Derivative Use, Trading & Regulation, Vol. 7, No. 4.

Kasmir, 2003. Manajemen Perbankan. Jakarta. PT. Raja Grafindo Persada.

Kurniadi, Rintistya. 2012. Pengaruh CAR, NIM, LDR Terhadap Return Saham Perusahaan Perbankan Indonesia. Universitas Negeri Semarang.

Lestari, Murti. 2005. P engaruh Variabel Makro Terhadap Return Saham Di Bursa Efek Jakarta: Pendekatan Beberapa Model. SNAVII Solo, 15-16 September, Hal 504-513.

Liestyowati. 2002. Analisis faktor-faktor yang mempengaruhi return saham di BEJ: analisis periode sebelum krisis dan periode selama krisis. Tesis Universitas Indonesia.

Madura, Jeff. Financial Markets and Institutions. South-Western College 9 edition.

Mondigliani and Miller. 1958. The Cost of Capital, Corporation Finance and The Theory of Investment. American Economic Review, Vol. 47, p. 261-297.

Mustakini, Jogiyanto Hartono. 1998. Portfolio Theory and Investment Analysis. Yogyakarta: BPFE UGM, 1998.

Natarsyah, Syahib. 2000. Analisis Pengaruh Beberapa Faktor Fundamental Perusahaan Terhadap Harga Saham (Kasus Industri Barang Konsumsi). Jurnal Ekonomi dan Bisnis Indonesia, Vol.5, No. 3, Hal. 294-312.

Nopirin. 1990. Ekonomi Moneter. BPFE Yogyakarta.

Otuteye, Eben. The Arbitrage Pricing Dichotomy.Canadian Investment Review, 1998.

Prihantini, Ratna, 2009. Analisis Pengaruh Inflasi, Nilai Tukar, ROA, DER dan CR Terhadap Return Saham (Studi Kasus Saham Industri Real Estate and Property yang Terdaftar di Bursa Efek Indonesia Periode 2003–2006). Tesis Magister Manajemen Universitas Diponegoro.

Puspita, Bia Hedi. 2005. Pengaruh Variabel Ekonomi Makro, Return Pasar, dan Karakteristik Industri terhadap Kinerja Saham Industri Perbankan (Penelitian Empiris di BEJ Periode 2000 – 2004). Tesis Program Studi Magister Manajemen Universitas Indonesia.

Ratnasari. 2003. Analisis Pengaruh Faktor Fundamental, Volume Perdagangan dan Nilai Kapitalisasi Pasar terhadap Return Saham di BEJ (Studi Kasus pada Perusahaan Manufaktur dan Perbankan). Tesis Program Pascasarjana Universitas Diponegoro.

18 Roll, Richard and Stephen A. Ross . 1995. The Arbitrage Pricing Theory Approach to Strategic Portfolio Planning. Financial Analysts Journal, Vol. 51, No. 1, 50 Years in Review (Jan. - Feb., 1995), pp. 122-131.

Salvatore, Dominick. 2005. Ekonomi Manajerial. Buku 2. Salemba Empat: Jakarta.

Samuelson, Paul A. and William D. Nordhaus, Makro Ekonomi, Edisi Keempat belas, Penerbit Erlangga, Jakarta.

Santoso, Wijoyo dan Iskandar. 1999. P engendalian Moneter Dalam Sistem Nilai Tukar Yang Fleksibel. Buletin Ekonomi Moneter dan Perbankan, September 1999. Bank Indonesia.

Sartono, Agus, 2001. Manajemen Keuangan Teori dan Aplikasi. Yogyakarta: BPEF-YOGYAKARTA.

Sasono, Herman Budi. 2003. Pengaruh Perbedaan Laju Inflasi dan Suku Bunga pada Nilai Tukar Rupiahterhadap Dollar Amerika, dalam kurun waktu Januari 2000 – Desember 2002. Majalah Ekonomi, tahun XIII, No. 3 Desember.

Sawir, Agnes. 2001. Analisis Kinerja Keuangan dan Perencanaan Keuangan Perusahaan. PT Gramedia Pustaka Utama. Jakarta.

Siamat, Dahlan. 1993. Manajemen Bank Umum. Jakarta : Intermedia.

Sofiati. 2001. Pengaruh Timbal Balik antara Utang dan Ekuitas Terhadap Struktur Modal Perusahaan-perusahaan Go-P ublik di Bursa Efek Jakarta. Kompak. Yogyakarta: STIE Yo. (Januari) : 40-56.

Suciwati, Desak Putu dan Machfoedz. 2002. Pengaruh Risiko Nilai Tukar Rupiah Terhadap ReturnSaham: Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar Di BEJ. Jurnal Ekonomi dan Bisnis Indonesia, Vol. 17, No. 4: 347-360. Titman, Sheridan and Warga, Arthur. 1989. Stock Returns as Predictors of Interest rates and Inflation. Journal of Financial and Quantitative Analysis, Vol. 24, No. 1, pg. 47.

Tandelilin, Eduardus. 1997. Portfolio dan Investasi. Staf Akademik Universitas Gajah Mada.

Tandelilin, Eduardus. 2003. Portfolio dan Investasi. Edisi Pertama. Staf Akademik Universitas Gajah Mada.

Utami, Mudji dan Mudjilah Rahayu. 2003. P eranan Profitability, Suku Bunga, Inflasi dan Nilai Tukar dalam Mempengaruhi Pasar Modal Indonesia Selama Krisis Ekonomi. Jurnal Manajemen & Kewirausahaan Vol. 5, No. 2, September 2003: 123 – 131. Universitas Surabaya.

Walsh, Ciaran. 2004. Key Management Ratios: Rasio-rasio Manajemen P enting. Penggerak dan P engendali Bisnis. Erlangga: Jakarta.

19 Widarjono, Agus. 2007. Ekonometrika Teori dan Aplikasi Untuk Ekonomi dan Bisnis. Edisi Ke Dua. Ekonisia Fakultas Ekonomi UII. Yogyakarta.

Widodo, Triyanto Suseno. 1990. Indikator Ekonomi Dasar P erhitungan Perekonomian Indonesia . Kanisius. Yogyakarta. ISBN: 979-413-222-5.

Winarno, Wing Wahyu. 2009. Analisis Ekonometrika dan Statistik Dengan Eviews. Edisi Kedua. UPP STIM YKPN. Yogyakarta.

20

Lampiran 2 – Statistik Deskriptif

CAR DER INF NTK ROA RSH

Mean 0.170289 9.092435 0.063136 10.51490 0.015352 12.36941

Median 0.153000 9.550000 0.065900 10.95000 0.015400 3.571429

Maximum 0.503700 16.86000 0.110600 11.68000 0.044500 130.6701

Minimum 0.080200 -31.53000 0.027800 9.400000 -0.079000 -66.80328

Std. Dev. 0.068987 4.824789 0.029121 0.926529 0.014718 40.79655

Skewness 2.580049 -5.108790 0.449708 -0.196810 -2.425373 0.449924

Kurtosis 11.15378 44.91475 2.021873 1.365075 16.78677 3.287382

Jarque-Bera 446.1555 8918.469 8.460550 13.55043 1023.523 4.275677 Probability 0.000000 0.000000 0.014548 0.001142 0.000000 0.117909

Sum 19.58320 1045.630 7.260600 1209.214 1.765500 1422.482

Sum Sq. Dev. 0.542555 2653.759 0.096676 97.86402 0.024695 189736.9

21

Lampiran 3 – Hasil Regresi Common Effect

Dependent Variable: RSH?

Method: Pooled EGLS (Cross-section weights) Date: 04/07/13 Time: 04:25

Sample: 2007 2011 Included observations: 5 Cross-sections included: 24

Total pool (unbalanced) observations: 115 Linear estimation after one-step weighting matrix

Variable Coefficient Std. Error t-Statistic Prob.

C 2.392935 0.340991 7.017597 0.0000

INF 4.082995 1.716457 2.378734 0.0191

NTK -0.255742 0.039259 -6.514217 0.0000

CAR? -0.690601 0.488946 -1.412428 0.1607

DER? -0.010074 0.004572 -2.203565 0.0297

ROA? 1.500975 1.584704 0.947164 0.3457

DUM 0.578367 0.106131 5.449562 0.0000

Weighted Statistics

R-squared 0.470800 Mean dependent var 0.136936

Adjusted R-squared 0.441400 S.D. dependent var 0.446448

S.E. of regression 0.331888 Sum squared resid 11.89616

F-statistic 16.01362 Durbin-Watson stat 2.287891

Prob(F-statistic) 0.000000

Unweighted Statistics

R-squared 0.343878 Mean dependent var 0.123694

22

Lampiran 4 – Hasil Uji Chow

Redundant Fixed Effects Tests Pool: POOL01

Test cross-section fixed effects

Effects Test Statistic d.f. Prob.

Cross-section F 0.981549 (23,85) 0.4967

Cross-section fixed effects test equation: Dependent Variable: RSH?

Method: Panel EGLS (Cross-section weights) Date: 04/07/13 Time: 04:21

Sample: 2007 2011 Included observations: 5 Cross-sections included: 24

Total pool (unbalanced) observations: 115 Use pre-specified GLS weights

Variable Coefficient Std. Error t-Statistic Prob.

C 2.297296 0.334876 6.860142 0.0000

INF 3.857185 1.714849 2.249286 0.0265

NTK -0.250048 0.038627 -6.473361 0.0000

CAR? -0.368091 0.506152 -0.727233 0.4687

DER? -0.010095 0.004951 -2.038971 0.0439

ROA? 1.341601 1.641828 0.817138 0.4156

DUM 0.562260 0.105885 5.310078 0.0000

Weighted Statistics

R-squared 0.454582 Mean dependent var 0.137398

Adjusted R-squared 0.424281 S.D. dependent var 0.455160

S.E. of regression 0.345165 Sum squared resid 12.86698

F-statistic 15.00222 Durbin-Watson stat 2.107396

Prob(F-statistic) 0.000000

Unweighted Statistics

R-squared 0.347120 Mean dependent var 0.123694