BAB I PENDAHULUAN

1.1 Latar Belakang

Islam sebagai agama yang syumul telah memberikan solusi atas

permasalahan-permasalahan perbankan konvensional saat ini, yang timbul akibat

penggunaan instrumen bunga. Dalam hukum Islam, bunga bank tersebut

diangggap riba, yang hukumnya adalah haram sebagaimana yang difirmankan

oleh Allah SWT di dalam Al-qur’anul Karim. Permasalahan ini dapat dicegah

dengan sistem perbankan Islam yang menerapkan konsep bagi hasil (profit and

loss sharing), dikarenakan Islam lebih mengutamakan keadilan dan ikatan

silaturrahim dari pada sekedar keuntungan.

Ditinjau dari segi kelembagaan, perbankan syari’ah pertama kali berdiri

pada tahun 1963 di tepi Sungai Nil, Mesir, dengan nama Myt-Ghamr yang

beroperasi tanpa bunga. Perintis usaha ini adalah Ahmad El Najjar, yang

permodalannya dibantu oleh Raja Faisal dari Arab Saudi. Kehadiran bank Islam di

Mesir tersebut, mengilhami diadakannya konfrensi negara Islam pertama di

Jeddah- Arab Saudi pada Desember 1973. Hasil nyata dari konfrensi itu adalah

kesepakatan dari 22 negara Islam untuk mendirikan Islamic Development Bank

(IDB). IDB resmi didirikan pada 20 Oktober 1975 dengan kantor pusat di Jeddah,

dengan kantor perwakilan di beberapa negara peserta, termasuk Indonesia. IDB

ini bertugas menyediakan dana untuk proyek pembangunan (perbankan syari’ah)

di negara anggota, dengan jasa keuangan berbasis fee dan profit sharing (Anif

Punto Utomo, dkk. 2014;24).

Di Indonesia yang mayoritas penduduknya beragama Islam terhitung

lambat dalam mengikuti perkembangan perbankan syari’ah. Secara nasional,

Indonesia mulai menjalankan operasi perbankan syari’ah pada tanggal 1 Mei

1992, yang ditandai dengan beroperasinya PT. Bank Muamalat Indonesia (BMI)

yang berdiri pada tahun 1991. Perkembangan perbankan syari’ah meningkat pesat

ketika terjadi krisis moneter tahun 1997-1998 yang menyebabkan turunnya kurs

Rupiah terhadap Dollar AS, yakni Rp. 17.000/USD. Krisis ini menjadi momentum

perkembangan perbankan syari’ah di Indonesia dengan diberlakukannya

Undang-Undang (UU) No. 10 tahun 1998 menggantikan UU No. 7 tahun 1992. Dalam UU

No. 10 tahun 1998, diatur secara rinci landasan hukum serta jenis-jenis usaha

yang dapat dioperasikan dan diimplementasikan oleh bank syari’ah, dan memberi

peluang bagi bank-bank konvensional untuk membuka Unit Usaha Syari’ah

(UUS) atau bahkan mengkonversi diri secara total menjadi Bank Umum Syari’ah

(BUS). Setelah UU No. 10 tahun 1998, pemerintah memperbaiki dan

menyetujuinya, kemudian hadirlah UU No. 21 tahun 2008 yang memberikan

penjelasan mengenai sejumlah UU lain yang terkait dengan UU ini, serta

peraturan-peraturan yang dikeluarkan oleh Bank Indonesia untuk kinerja bank

syari’ah agar selalu sesuai dengan syari’ah Islam dan peraturan pemerintah, tidak

merugikan masyarakat dan tentunya dapat membantu perekonomian Indonesia ke

arah yang lebih baik lagi.

Pada akhir tahun 2008, industri perbankan nasional kembali dilanda oleh

krisis global yang juga terjadi di berbagai belahan dunia. Krisis ekonomi global

terhadap pertumbuhan perekonomian nasional. Akan tetapi, bank syari’ah dapat

mempertahankan pertumbuhannya dengan stabil yang ditunjukkan dengan

pertumbuhan laba, aset, pembiayaan dan Dana Pihak Ketiga (DPK) yang

menagalami kenaikan (Statistik Perbankan Syari’ah. www.bi.go.id).

Pada tahun 2010, pengaruh dari krisis global sudah semakin berkurang dan

kinerja perekonomian nasional termasuk perbankan syari’ah sudah semakin

membaik. Sampai pada bulan Desember 2014, tercatat Bank Umum Syari’ah

(BUS) di Indonesia sudah berjumlah 12. Terjadi pertambahan BUS sebanyak 7

dari tahun 2008 yang ikut meramaikan persaingan perbankan syari’ah di tanah air

Indonesia.

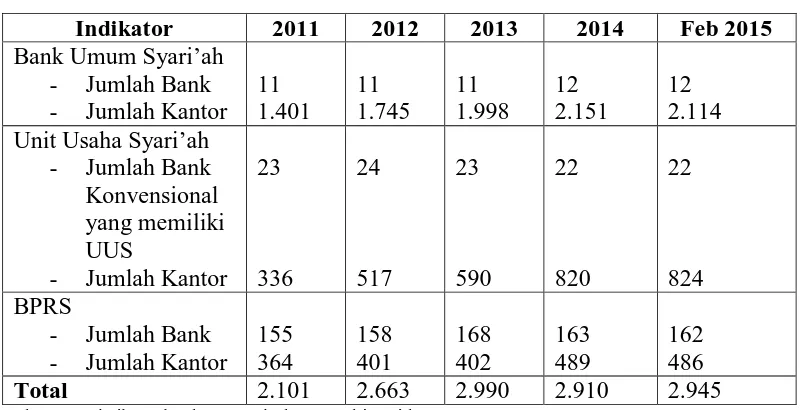

Tabel 1.1

Jaringan Kantor Perbankan Syari’ah di Indonesia

Indikator 2011 2012 2013 2014 Feb 2015

Bank Umum Syari’ah - Jumlah Bank - Jumlah Kantor

11 Unit Usaha Syari’ah

- Jumlah Bank Konvensional yang memiliki UUS

- Jumlah Kantor 23 - Jumlah Kantor

155

Sumber : Statistik Perbankan Syari’ah. www.bi.go.id.

Berdasarkan tabel di atas, turut mengambarkan bagaimana peningkatan

pertumbuhan perbankan syari’ah di Indonesia. Selain dari segi jumlah kantor,

perkembangannya juga dapat dilihat dari beberapa indikator lainnya, seperti aset,

Berikut adalah tabel perkembangan indikator keuangan perbankan syari’ah di

Indonesia :

Tabel 1.2

Perkembangan Indikator Keuangan Perbankan Syari’ah di Indonesia (Rp. Triliun)

Indikator Utama (BUS+UUS)

2012 2013 Tw I 2014

Total Aset 195,02 242,28 234,08

DPK 147,51 183,53 178,15

- Giro 17,71 18,52 14,96

- Tabungan 45,07 57,20 55,64

- Deposito 84,73 107,81 107,54

Pembiayaan 147,51 184,12 181,77

Sumber : Bank Indonesia. 2014.

Dari tabel 1.2, pada Triwulan I tahun 2014 terjadi penurunan nilai-nilai

indikator keuangan perbankan syari’ah nasional dari tahun sebelumnya. Menurut

Otoritas Jasa Keuangan (OJK), hal ini disebabkan koreksi pertumbuhan ekonomi

nasional, yang mengakibatkan pertumbuhan kredit perbankan nasional juga

mengalami perlambatan. Sepuluh dari Bank Umum Syari’ah adalah subsidiary

dari bank konvensional, sehingga konsolidasi dan situasi yang dihadapi oleh

bank-bank induk (bank konvensional) dalam rangka menyikapi pertumbuhan

perekonomian yang melambat mempengaruhi perbankan syari’ah yang

merupakan anak perusahaan dari bank-bank konvensional besar tersebut.

Selain dari segi indikator seperti pada tabel 1.2, indikator lainnya juga

mengalami peningkatan, seperti pada jumlah nasabah yang telah berjumlah 12,3

juta akun pada tahun 2013, yang tumbuh sebesar 13,9% dari tahun 2012 (Outlook

Bank Indonesia. 2014). Begitu juga dengan jumlah karyawan yang juga

Melihat perkembangan perbankan syari’ah ditingkat nasional yang begitu

prospektif seperti sekarang ini, menimbulkan peningkatan jumlah

lembaga-lembaga keuangan syari’ah dan penyebarannya pun makin meluas. Bukan hanya

pada kota-kota besar,tetapi juga telah merambat ke banyak daerah-daerah,

Termasuk daerah tersebut Kota Padang Sidempuan.

Kota Padang Sidempuan merupakan salah satu kota di Indonesia yang

berpenduduk mayoritas beragama Islam. Selain itu, kota yang juga terkenal

dengan sebutan Kota Salakini relatif terkenal dengan masyarakatnya yang begitu

religius. Hal ini dapat dilihat dari segi kultur adat dan budaya masyarakat Kota

Padang Sidempuan yang cenderung mengikuti syari’at Islam. Ada kalanya adat

budaya Kota ini diungkapkan dengan kata-kata “hombar do adat dohot

ibadat”yang berarti : adat dengan ibadah (agama) berdampingan. Logika di balik

sumua itu adalah, ada potensi yang besar untuk mengembangkan bisnis yang

berkonsepkan syari’ah Islam terutama perbankan syari’ah. Berdasarkan penelitian

yang dilakukan Jhon Tafbu, dkk. 2005, kota ini salah satu kota di Sumatera Utara

yang cukup berpotensi untuk pendirian dan penambahan kantor bank umum dan

BPR. Sedangkan penelitian yang dilakukan oleh Saiful Ramadhan (2014),

menyatakan :“masyarakat Kota Padang Sidempuan memiliki potensi menabung

yang cukup tinggi dari sisi demografi dan ekonomi dan telah memiliki tingkat

pendidikan yang cukup tinggi, yaitu SMA ke atas”.

Perbankan syari’ah pertama kali muncul di Kota Padang Sidempuan

adalah PT. Bank Muamalat Indonesia (BMI) yang berdiri pada tahun 2003.

Tabel 1.3

Jaringan Perbankan Syari’ah di Kota Padang Sidempuan

Nama Bank Jenis Bank Alamat

Bank Muamalat

Bank Umum Syari’ah (BUS)

Jl. Jend Gatot Subroto (Baginda Oloan) No. 8, Padang Sidempuan. Bank

Syari’ah Mandiri

Bank Umum Syari’ah (BUS)

Jl. Sudirman ex Merdeka No. 479C. Sadabuan, Padang Sidempuan.

Bank Sumut Syari’ah

Unit Usaha Syari’ah (UUS)

Jl. Sudirman ex Merdeka No. 12, Padang Sidempuan.

Jl. Komplek Ruko Anugrah Tetap Cemerlang (ATC) Blok B No. 5 Padang Sidempuan.

Sumber : Bank Indonesia cabang Sibolga, 2013.

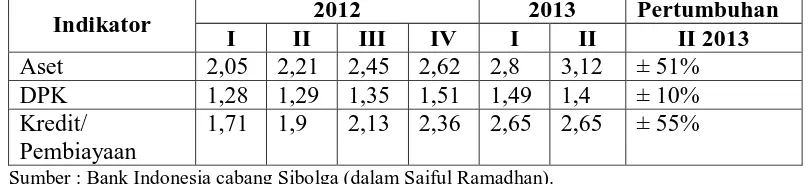

Dari penelitian yang dilakukan Saudara Saiful Ramadhan telah

menggambarkan bagaimana perkembangan indikator keuangan perbankan

syari’ah di Kota Padang Sidempuan, bahwa perkembangan indikatornya

kecenderungan mengalami peningkatan, yang dimulai dari tahun 2012 sampai

Triwulan II tahun 2013. Berikut adalah tebel perkembangan indikator keuangan

perbankan syari’ah Kota Padang Sidempuan :

Tabel 1.4

Perkembangan Perbankan Syari’ah di Kota Padang Sidempuan (Rp. Trliun)

Indikator 2012 2013 Pertumbuhan

I II III IV I II II 2013

Sumber : Bank Indonesia cabang Sibolga (dalam Saiful Ramadhan).

Saya yakin perbankan syari’ah akan tumbuh pesat di Kota Padang

Sidempuan, karena didorong dengan program-program menyentuh ekonomi

masyarakat menengah ke bawah, begitulah kira-kira yang dikatakan Bapak Wakil

dilihat dari segi jumlah kantor perbankan syari’ah perkembangan perbankan

syari’ah di Kota Padang Sidempuan dapat dikatakan belumlah seperti yang

diharapkan. Sampai pada Juli 2013, jumlah perbankan yang beroperasi di Kota

Padang Sidempuan telah berjumlah 15 bank yang terdiri dari Bank Umum Devisa,

bukan Devisa dan Bank Perkreditan Rakyat, yang mana 4 diantaranya merupakan

perbankan syari’ah.

Seiring dengan pembahasan latar belakang di atas, Penulis merasa terdapat

permasalahan-permasalahan yang perlu diteliti dalam upaya pengembangan

perbankan syari’ah di Kota Padang Sidempuan. Maka dari itu,Penulis mengambil

judul “ANALISIS KENDALA PENGEMBANGAN PERBANKAN SYARI’AH

DI KOTA PADANG SIDEMPUAN”.

1.2 Perumusan Masalah

Dari latar belakang yang telah dijelaskan di atas, maka dirumuskan

permasalahan pokok dalam penelitian ini, yaitu :

1. Apa sajakah yang masih menjadi kendala perkembagan perbankan

syari’ah di Kota Padang Sidempuann ?

2. Stretegi apa yang mesti diterapkan oleh perbankan syari’ah di Kota

Padang Sidempuan untuk meningkatkan eksistensinya ?

1.3 Tujuan Penelitian

1. Untuk mengetahui hal-hal apa sajakah yang masih menjadi kendala

2. Untuk mengetahui strategi apa yang harus diterapkan oleh perbankan

syari’ah di Kota Padang Sidempuan untuk dapat meningkatkan

eksistensinya.

1.4 Mamfaat Penelitian

Adapun mamfaat yang diharapkan dapat diperoleh dari penelitian ini

adalah sebagai berikut :

1. Bagi Pemerintah, diharapkan penelitian ini dapat memberikan

masukan dan informasi dalam mengambil kebijakan tentang

pengembangan perbankan syari’ah khususnya di Kota Padang

Sidempuan.

2. Bagi pihak pengelola bank syari’ah khususnya di Kota Padang

Sidempuan, penelitian ini diharapkan dapat memberikan informasi

atau acuan untuk mengambil keputusan dalam mengembangkan bisnis

perbankan syari’ah, serta dapat meningkatkan kinerja sekaligus

memperbaiki jika ada kelemahan dan kekurangan dalam menjalankan

operasinya di Kota Padang Sidempuan.

3. Bagi Masyarakat, penelitian ini diharapkan dapat memberikan

informasi dan pengetahuan atau wawasan menyangkut dengan

perbankan syari’ah.

4. Bagi Penulis, dengan melakukan penelitian ini Penulis berharap dapat

memperoleh atau menambah pengalaman dan ilmu pengetahuan

mengenai perbankan syari’ah terlebih pada kasus di Kota Padang