BAB II

TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis

2.1.1Teori Struktur Modal

Analisis fundamental merupakan sebuah metode untuk menganalisis sekuritas yang menggunakan data-data fundamental dari suatu perusahaan dan faktor-faktor eksternal yang secara langsung maupun tidak langsung mempengaruhi kinerja perusahaan yang bersangkutan. Data-data yang umum digunakan untuk melakukan analisis fundamental adalah pendapatan, pertumbuhan penjualan, laba, imbal hasil atau pengembalian ekuitas (return on equity), marjin laba (profit margin), dan data-data lainnya.

Tujuan dasar analisis fundamental adalah untuk mendapatkan pemahaman tentang parameter penting dari kinerja keuangan dari laporan arus kas, neraca, laporan laba rugi, dll. Analisis fundamental lebih berfokus kepada bagaimana kinerja suatu perusahaan dibandingkan dengan transaksi harga saham perusahaan yang bersangkutan, sebagaimana penggunaan prinsip-prinsip dari analisa laporan keuangan yang dapat menggambarkan sehat tidaknya kinerja perusahaan, selanjutnya menghubungkan dengan harga saham suatu perusahaan yang layak dibeli (undervalue) dan mana yang tidak layak dibeli (overvalue).

Faktor ekonomi merupakan faktor yang menjadi indikator tingkat perekonomian di dalam suatu negara. Dengan berkembangnya teknologi zaman sekarang, agar mendapatkan beberapa sumber informasi terbaru, para investor sering menggunakan monitor komputer sebagi sumber informasi. Indikator ekonomi yang kerap digunakan di dalam analisis fundamental antara lain adalah Gross Domestic Product, Inflasi, Balance of payment, dan juga employment.

Faktor politik yang merupakan kategori dari analisis fundamental ini adalah indikator yang dapat memprediksi pergerakan dari nilai tukar. Sulit untuk mengetahui timing terjadinya dengan pasti dan untuk menentukan akibatnya pada fluktuasi nilai tukar. Ada waktunya perkembangan politik memiliki dampak terhadap pertukaran nilai tukar. Sedangkan faktor analisa fundamental lainnya adalah faktor keuangan dan juga moneter. Peranan keuangan merupakan hal yang sangat penting di dalam melakukan analisis fundamental. Perubahan yang terjadi pada kebijakan moneter dan juga fiskal terutama di dalam hal kebijakan yang ada kaitannya dengan perubahan pada tingkat suku bunga akan memberikan dampak yang signifikan pada perubahan di dalam analisis fundamental perekonomian. Perubahan pada kebijakan ini juga memberikan pengaruh terhadap nilai tukar mata uang.

yang tidak hanya di dalam satu negara saja, tapi juga dalam satu kawasan atau regional tertentu.

Secara umum, analisis fundamental ini melibatkan banyak sekali data variabel yang harus dianalisis, dimana beberapa di antara variabel tersebut yang cukup penting untuk diperhatikan yaitu :

1. Pertumbuhan pendapatan (revenue growth)

2. Rasio laba terhadap saham yang beredar (earning per share-EPS) 3. Rasio pertumbuhan EPS

4. Rasio harga saham terhadap laba perlembar saham (price earning ratio) 5. Rasio harga saham terhadap pertumbuhan laba perseroan (price earning

growth ratio)

6. Rasio harga saham terhadap penjualan (price/sales ratio) 7. Rasio harga saham terhadap nilai buku (price book value) 8. Rasio hutang perseroan (debt ratio)

9. Marjin keuntungan bersih (net profit margin)

2.1.2Kinerja Berbasis Profit

pengurangan biaya, dan berbagai ukuran lainnya) harus betul-betul digunakan untuk mengukur kinerja perusahaan selama masa implementasi strategi.

Kinerja keuangan pada dasarnya merupakan hasil yang dicapai suatu perusahaan dengan mengelola sumber daya yang ada dalam perusahaan tersebut dengan efektif dan efesien guna mencapai tujuan yang telah ditetapkan oleh manajemen (Farid dan Siswanto, 1998). Demikian juga halnya dengan kinerja perbankan dapat diartikan sebagai hasil yang dicapai suatu bank dengan mengelola sumber daya yang ada dalam bank seefektif dan seefisien mungkin guna mencapai tujuan yang telah ditetapkan manajemen (Basran Desfian, 2005).

setelah posisi penilaian atau dalam jangka waktu yang ditetapkan oleh pengawas bank terkait. Penilaian tingkat kesehatan bank mencakup penilaian terhadap faktor-faktor permodalan, kualitas asset, manajemen, rentabilitas, likuiditas, sensitivitas terhadap resiko pasar.

Profitabilitas bank dapat mempengaruhi kebijakan nasabah atas investasi yang dilakukan. Kemampuan bank untuk menghasilkan laba yang baik atau kemampuan profitabilitas yang tinggi menunjukkan kemampuan bank melalui manajemen secara efektif dalam menggunakan sumber daya yang ada untuk mencapai atau melebihi target laba. Hal tersebut dapat menumbuhkan kepercayaan nasabah untuk melakukan investasi. Apabila tingkat profitabilitas bank rendah berarti manajemen tidak berhasil mendayagunakan sumber daya yang ada untuk mencapai target laba. Hal tersebut akan menyebabkan ketidakpercayaan untuk melakukan investasi bahkan dapat mengakibatkan nasabah melakukan penarikan atas dana investasinya. Sementara bagi bank itu sendiri, profitabilitas dapat digunakan sebagai evaluasi kinerja manajemen atas efektifitas pengelolaan bank.

digunakan untuk menilai dan mengukur posisi keuangan perusahaan dalam suatu periode tertentu atau untuk beberapa periode dimana penggunaan seluruh atau sebagian rasio profitabilitas tergantung dari kebijakan manajemen.

2.1.3Analisis Keuangan

Analisis keuangan adalah penelaahan untuk dapat memberikan gambaran dari suatu laporan keuangan dan menentukan posisi keuangan maupun hasil operasi serta perkembangan perusahaan. Analisis keuangan dilakukan oleh seorang profesional yang menyajikan laporan dalam bentuk rasio yang menggunakan informasi sebagaimana tersaji dalam laporan keuangan. Laporan ini biasanya disajikan kepada pimpinan puncak suatu usaha sebagai acuan untuk mengambil suatu kebijakan perusahaan.

Analisis keuangan menggunakan data laporan keuangan yang telah ada sebagai dasar penilaiannya. Meskipun didasarkan pada data dan kondisi masa lalu, analisis rasio keuangan dimaksudkan untuk menilai peluang dan risiko pada masa yang akan datang. Laporan keuangan sangat penting dalam penentuan tingkat kesehatan keuangan suatu perusahaan. Oleh karena itu, perusahaan harus memperhatikan rasio-rasio yang digunakan untuk mengukur kinerja perusahaan tersebut.

Berdasarkan hasil analisis keuangan maka manajemen dapat memutuskan berbagai keputusan manajemen misalnya :

• Melanjutkan atau tidak melanjutkan operasional suatu usaha atau bagian

dari suatu usaha

• Melakukan pembelian atau menyewa mesin-mesin produksi

• Melakukan penerbit saham atau melakukan negosiasi untuk memperoleh

pinjaman bank guna meningkatkan modal kerja perseroan

• Berbagai keputusan lainnya yang memungkinkan manajemen melakukan

pilihan yang tepat terhadap berbagai alternatif yang ada dalam mengelola perusahaan

Ada 3 jenis rasio yang biasa digunakan dalam mengukur kinerja keuangan suatu bank. Adapun rasio yang dimaksut adalah rasio solvabilitas (kecukupan modal), rasio likuiditas, dan rasio profitabilitas. Penilaian keputusan berinvestasi dalam pasar modal dan menilai sehat atau tidaknya suatu bank, biasanya dinilai dari kinerja keuangan bank bersangkutan yang tercermin dalam laporan keuangan dan rasio keuangan. Jenis-jenis rasio keuangan tersebut adalah:

1. Rasio solvabilitas

Setiap sumber dana memiliki kelebihan dan kekurangan masing-masing. Misalnya penggunaan modal sendiri mimiliki kelebihan, yaitu mudah diperoleh, dan beban pengambilan yang relatif lama. Disamping itu dengan menggunakan modal sendiri tidak ada beban untuk membayar angsuran termasuk bunga dan biaya lainnya. Sebaliknya kekurangan modal sendiri sebagai sumber dana adalah jumlahnya yang relatif terbatas, terutama pada saat menjatuhkan dana yang relatif besar.

Pengukuran rasio solvabilitas, dilakukan melalui dua pendekatan, yaitu ;mengukur rasio-rasio neraca dan sejauh mana pinjaman digunakan untuk permodalan dan melalui pendekatan rasio-rasio laba rugi. Manfaat rasio solvabilitas (leverage) :

• untuk menganalisis kemampuan posisi perusahaan terhadap kewajiban

kepada pihak lainnya

• untuk menganalisis kemampuan perusahaan memenuhi kewajiban yang

bersifat tetap

• untuk menganalisis keseimbangan antara aktiva khususnya aktiva tetap

dengan modal 2. Rasio likuiditas

mampu memenuhi kewajibannya, maka perusahaan dinilai sebagai perusahaan yang likuid. Sebaliknya, jika perusahaan tidak dapat memenuhi kewajibannya, maka perusahaan dinilai sebagai perusahaan yang illikuid. Dari rasio ini banyak pandangan ke dalam yang bisa didapatkan mengenai kompetensi keuangan perusahaan saat ini dan kemampuan perusahaan untuk tetap kompeten jika terjadi masalah.

Pada saat jatuh tempo, Perusahaan harus membayar kewajiban kepada pihak luar perusahaan atau likuiditas badan usaha, ataupun di dalam perusahaan atau likuiditas perusahaan. Untuk dapat memenuhi kewajibannya perusahaan harus memiliki jumlah kas atau investasi atau aktiva lancar lainnya yang dapat segera dikonversi atau diubah menjadi kas untuk memenuhi kewajibanya seperti membayar pengeluaran, tagihan, dan seluruh kewajiban lainnya yang sudah jatuh tempo.

3. Rasio profitabilitas

meningkatkan keuntungan karena disadari benar betapa pentingnya arti dari profit terhadap kelangsungan dan masa depan perusahaan.

Profitabilitas dari bank tidak hanya penting bagi pemiliknya, tetapi bagi golongan-golongan lain di dalam masyarakat. Bila bank berhasil mengumpulkan cadangan dengan memperbesar modal, bank akan memproleh kesempatan meminjamkan uang dengan luas dan besar karena tingkat kepercayaan atau kredibilitasnya meningkat. Para deposan atau pemilik simpanan yang ada pada bank tersebut tidak perlu merasa takut terhadap resiko seandainya simpanannya tidak dapat dilunasi oleh bank jika profitabilitas dari bank tersebut baik. Demikian juga bagi pemerintah dan masyarakat, jika profitabilitas meningkat maka diharapkan pergerakan keuangan dapat terjamin. Dimana pengumpulan dan penyaluran dana dari dan kepada masyarakat secara timbal balik dapat berjalan dengan baik. Adapun jenis- jenis profitabilitas adalah net interest margin, return on asset (ROA), return on equity (ROE), basic earning power, earning per share (EPS), contribution margin, dan rasio rentabilitas.

2.1.4 Marjin Bunga Bersih (Net Interest Margin)

Net Interest Margin (NIM) “marjin bunga bersih” merupakan sebuah rasio keuangan yang merupakan hasil dari perbandingan antara pendapatan dari bunga terhadap aktiva, yang juga merupakan selisih antara bunga simpanan dan bunga pinjaman.

1. Keutuhan dana

Jika bank kelebihan dana dalam bentuk simpanan, akan tetapi permohonan kredit sedikit, maka bank akan menurunkan bunga simpanan sehingga mengurangi minat nasabah untuk menyimpan. Atau dengan cara menurunkan juga bunga kredit sehingga permohonan kredit meningkat.

2. Persaingan

Dalam memperebutkan dana simpanan maupun debitur, maka disamping faktor promosi, yang paling utama pihak perbankan harus memperhatikan pesaing.

3. Kebijaksanaan pemerintah

Pemerintah dapat menentukan batas masksimal atau minimal suku bunga simpanan maupun bunga pinjaman, sehngga bank tidak boleh melebihi batas yang sudah ditetapkan oleh pemerintah.

4. Target laba yang diinginkan

Jika laba yang diinginkan besar, maka bunga pinajaman ikut besar dan demikian sebaliknya.

5. Jangka waktu

Semakin panjang waktu pinjaman, maka akan semakin tinggi bunganya, hal ini disebabkan besarnya kemungkinan resiko di masa mendatang.

6. Kualitas jaminan

Semakin likuid jaminan yang diberikan, maka semakin rendah bunga kredit yang dibebankan dan sebaliknya.

Bonafiditas suatu perusahaan yang akan memperoleh kredit juga sangat menentukan tingkat suku bunga yang akan dibebankan nantinya, karena biasanya perusahaan yang bonafit kemungkinan resiko kredit macet di masa mendatang relatif kecil dan sebaliknya.

8. Produk yang kompetitif

Untuk produk yang kompetifi, bunga kredit yang diberikan relatif rendah jika dibandingkan dengan produk yang kurang kompetitif.

9. Hubungan baik

Nasabah utama yang mempunyai hubungan yang baik dengan pihak bank, sehingga dalam penentuan suku bunganya berbeda dengan nasabah biasa.

10.Jaminan pihak ketiga

Jika dalam pemberian kredit ada pihak yang memberikan jaminan kepada bank untuk menanggung segala risiko yang dibebankan kepada penerima kredit, bunga yang dibebankan juga akan berbeda, dan sebaliknya.

Penarikan tabungan dan pemberian kredit selalu dihubungkan dengan tingka suku bunga. Semakin besar rasio NIM menunjukkan tingginya pendapatan bunga atas aktiva produktif dan menunjukkan efektivitas bank dalam mengelola aktiva perusahaan dalam bentuk kredit.

daripada penyebaran bunga bersih. Hal-hal tersebut harus dapat diperhitungkan dengan lebih detail sehingga pihak bank tetap bisa mendapatkan keuntungan.

Determinan marjin bunga bersih dapat diketahui melalui dua pendekatan yaitu pendekatan tradisional dan pendekatan modern. Pendekatan tradisional dilihat dari variabel yang mempengaruhi margin bunga bersih dan bisa dilakukan dengan memperhatikan neraca perusahaan. Sementara pendekatan modern dengan memperhatikan permintan dan penawaran tingkat bunga yang didekati dengan struktur mikro dari bank tersebut.

Penelitian terhadap net interest margin merupakan salah satu tema yang banyak diteliti dalam industri perbankan. Studi Ho dan Saunder (1981) menjadi acuan dalam analisa net interest margin dengan membuat model perbankan sebagai lembaga intermediasi antara penerima dana dan penyalur dana(dealer’s model). Dalam model tersebut, bank berfungsi sebagai perantara yang bersikap risk averse antara pasar kredit dengan pasar dana pihak ketiga. Berdasarkan analisa tersebut, besaran dan penetapan net interest margin ditentukan oleh dua faktor utama yaitu derajat persaingan antar bank dalam memperoleh dan menempatkan dana serta faktor eksposure terhadap suku bunga pasar uang dimana bank tersebut berada.

juga akan berubah. NIM itu juga merupakan rasio yang sangat erat kaitannya dengan kemampuan bank dalam melakukan manajemen untuk melakukan aktiva produktif sehingga bisa menghasilkan bunga bersih. Melalui cara inilah yang bisa digunakan sebagai strategi dalam mewujudkan bank yang sehat dan terhindar dari berbagai masalah yang mungkin terjadi. Jadi ketika bank sudah mampu mengelola aktiva produktifnya hingga mampu menghasilkan bunga bersih ini artinya kemampuan manajemen bank dengan menerapkan NIM sudah berjalan dengan baik.

2.1.5 Pendapatan Non Bunga (Net Interest Income)

Tujuan dari pemberian jasa- jasa ini adalah untuk mendukung dan memperlancar kegiatan menghimpun dana dan menyalurkan dana. Semakin lengkap jasa bank yang diberikan, semakin baik, dalam arti jika nasabah hendak melakukan suatu transaksi perbankan cukup di satu bank saja. Pendapatan non bunga dapat diperoleh melalui aktivitas pemberian kredit maupun aktivitas lainnya yang bersifat non kredit. Selain itu, resiko pendapatan non bunga relatif kecil karena pembayaran fee ini diterima segera saat transaksi terjadi atau saat fee tersebut efektif dibebankan. Selain itu, penetapan fee oleh bank atas suatu produk atau jasanya tidak hanya dipergunakan oleh tingkat fee yang diberlakukan oleh pesaing, dan yang paling utama, pendapatan non bunga ini memberikan kontribusi yang cukup besar untuk meningkatkan laba bank. Dalam prakteknya, jasa- jasa bank yang menghasilkan non interest income adalah :

1. Kiriman uang (transfer)

pembebanan rekening, serta prosedur murah dan mudah. Bagi bank akan memperoleh; biaya kirim serta biaya provisi dan komisi.

2. Kliring (clearing)

Kliring merupakan jasa penyelesaian utang piutang antar bank dengan cara saling menyerahkan warkat- warkat yang akan dikliringkan di lembaga kliring ( penagihan warkat seperti cek). Tujuan dilaksanakan kliring adalah; untuk memajukan dan memperlancar lalu lintas pembayaran giral, agar perhitungan penyelesaian utang piutang dapat dilaksanakan lebih mudah, aman dan efesien. Warkat-warkat yang dapat diselesaikan di lembaga kliring adalah warkat yang berasal dari dalam kota seperti; cek, Giro Bilyet (BG), wesel bank, surat bukti penerimaan transfer dari luar kota, lalu lintas giral (LLG) dan nota kredit. Proses penyelesaian warkat-warkat kliring di lembaga kliring terdiri dari:

• Kliring keluar yaitu membawa warkat-warkat kliring ke lembaga kliring

dan menyerahkan kepada yang berhak. Kliring keluar terdiri dari penyerahan surat- surat debet keluar dan penyerahan Nota Kredit Keluar. • Kliring masuk yaitu menerima warkat di lembaga kliring dan diproses di

bank yang bersangkutan. Kliring masuk terdiri dari penerimaan surat-surat debet masuk dan Nota Kredit Masuk.

• Pengembalian kliring (clearing retour ), yaitu pengembalian

warkat-warkat kliring yang tidak memenuhi syarat yang telah ditentukan. 3. Inkaso (Collection)

biasanya membutuhkan waktu satu minggu sampai satu bulan. Besarnya biaya penagihan tergantung dari bank yang bersangkutan dengan pertimbangan jarak serta pertimbangan lainnya. Warkat-warkat yang dapat diinkasokan yang berasal dari luar kota atau luar negeri seperti: cek, wesel, kuitansi, surat aksep, deviden, kupon, money order, dan surat berharga lainnya.

Proses penyelesaian inkaso yang dilakukan oleh bank dibagi ke dalam dua bagian yaitu; a. Inkaso berdokumen, dimana surat-surat yang diinkasokan disertai oleh dokumen yang mewakili surat/barang tersebut. b. Inkaso tidak berdokumen, surat yang diinkasokan tidak mewakili surat/barang tersebut. Penyelesaian inkaso keluar negeri merupakan penagihan warkat keluar negeri dan merupakan proses inkaso keluar, sedangkan penerimaan warkat dari luar negeri merupakan inkaso masuk dari luar negeri.

4. Safe Deposit Box

Safe Deposit Box (SDP) atau dikenal dengan istilah safe liket, jasa pelayanan ini memberikan layanan penyewaan box atau kotak pengaman tempat menyimpan surat-surat berharga atau barang-barang berharga yang disimpan di dalam box tersebut aman dari pencurian dan kebakaran. Kepada nasabah penyewa box dikenakan biaya sewa yang besarnya tergantung dari ukuran box serta jangka waktu penyewaan. Surat-surat berharga atau surat-surat penting yang biasanya di simpan di box tersebut seperti: sertifikat deposito, sertifikat tanah, saham, obligasi, surat perjanjian, akte kelahiran, surat nikah, ijazah, paspor, dan surat/dokumen lainnya.

Bank card merupakan kartu plastik yang dikeluarkan oleh bank yang diberikan kepada nasabahnya untuk dapat dipergunakan sebagai alat pembayaran di tempat-tempat tertentu. Kartu ini juga dapat digunakan untuk mengambil uang tunai di Automated Teller Machine (ATM) yang tersebar diberbagai tempat yang strategis. Kepada pemegang kartu kredit dikenakan biaya iuran tahunan yang besarnya tergantung dari bank yang mengeluarkan kartu kredit tersebut. Setiap pembelanjaan memiliki tenggang waktu pembayaran dan akan dikenakan bunga dari jumlah uang yang telah belanjakan jika melewati tenggang waktu yang telah ditetapkan. Dalam sistem kerja bank card ada tiga pihak yang terlibat dalam prosesnya, yaitu; bank sebagai penerbit dan pembayar, pedagang/ merchant sebagai tempat belanja, serta pemegang kartu/ card holder, sebagai yang berhak melakukan transaksi.

6. Bank Notes

Bank Notes merupakan uang kartal asing yang dikeluarkan dan diterbitkan oleh bank di luar negeri. Jual beli bank notes merupakan transaksi antara valuta yang dapat diterima pembayarannya dan dapat memperjualbelikan dan diperdagangkan kembali sesuai dengan nilai tukarnya. Dalam praktiknya, bank notes diperjualbelikan di bank dan dipedagang valuta asing. Namun tidak semua bank notes diperjualbelikan, hal ini tergantung dari peraturan devisa di Negara asal bank notes.

7. Bank Garansi

memperoleh fasilitas untuk melaksanakan kegiatannya dengan pihak lain. Sebelum jaminan bank dikeluarkan bank terlebih dahulu mempelajari kreditibilitas nasabahnya.

8. Letter of Credit (LC)

Letter of Credit merupakan surat kredit yang dberikan kepada para eksportir dan importir yang digunakan untuk melakukan pembayaran atas transaksi ekspor impor yang mereka lakukan. Dalam transaksi ini terdapat berbagai macam jenis L/C sehingga nasabah dapat meminta sesuai kondisi yang diinginkannya. Jenis-jenis L/C antara lain: revocable L/C, irrevocable L/C, sight L/C, usance L/C, dan restrict L/C.

9. Cek Wisata ( Travellers Cheque)

Cek wisata merupakan cek perjalanan yang biasa digunakan oleh turis atau wisatawan. Cek wisata dapat dipergunakan sebagai alat pembayaran diberbagai tempat pembelanjaan atau hiburan seperti hotel dan supermarket. Cek wisata juga bisa digunakan sebagai hadiah kepada para relasinya. Cek wisata ini biasanya diterbitkan dengan nominal tertentu.

2.1.6Diversifikasi Pendapatan

cepat pesat, karena diversifikasi merupakan sebuah peluang dalam memperoleh laba selain dari marjin bunga bersih (net interest margin). Diversifikasi memang perlu dilakukan dalam setiap kegiatan usaha, termasuk dalam kegiatan perbankan.

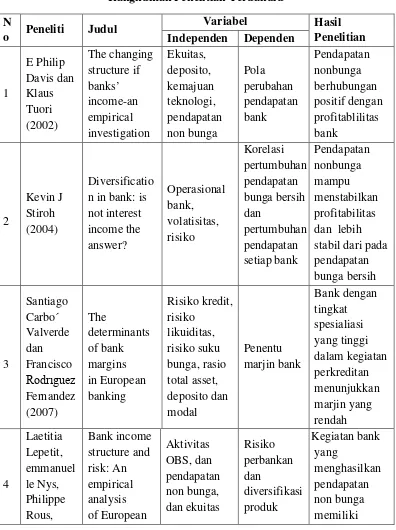

Menurut Kasmir (2000) diversifikasi produk cenderung meningkatkan porsi pendapatan non interest income. Menurut Lepetit (2007) dan DeYoung (2001) diversifikasi pendapatan merupakan sebuah gabungan antara net interest income dengan non interest income dan kegiatan diversifikasi ini akan memberikan banyak manfaat terhadap profitabilitas bank. Stiroh, et al(2004) menganggap kegiatan pendapatan non interest income sebagai ukuran dari tingkat kegiatan non perbankan atau diversifikasi produk. Diversifikasi secara implisit dapat mengurangi tingkat risiko perbankan, sesuai dengan pendapat Kim dan Kim (2010) bahwa diversifikasi pendapatan berpengaruh positif terhadap profitabilitas dan meminimalisir risiko bank.

besar. Sedangkan untuk ukuran bank kecil, diversifikasi pendapatan dapat meningkatkan profitabilitas bank.

Armine Tarazi (2008)

banks tinngkat risiko

yang lebih

2.3 Kerangka Konseptual

Berdasarkan tujuan penelitian, tinjauan pustaka dan hasil penelitian sebelumnya yang telah menguji hubungan antara marjin bunga bersih dan pendapatan non bunga, maka dibuat model penelitian sebagai berikut :

Kerangka konseptual diatas menggambarkan bagaimana hubungan simultan antara marjin bunga bersih dan pendapatan non bunga dalam menaikkan profitabilitas pada perbankan. Semakin besar rasio NIM menunjukkan tingginya pendapatan bunga atas aktiva produktif dan menunjukkan efektivitas bank dalam mengelola aktiva perusahaan dalam bentuk kredit. Pendapatan non bunga dan marjin bunga bersih mempunyai pengaruh positif terhadap kinerja perbankan dikarenakan pendapatan - pendapatan ini mampu meningkatkan keuntungan bank. Semakin tinggi marjin bunga bersih dan pendapatan non bunga, maka keuntungan yang diterima bank akan semakin besar yang artinya kinerja bank semakin baik. Alasan bank mengembangkan pendapatan non bunga karena pendapatan non bunga mampu menjaga stabilitas pendapatan finansial serta mampu menghindari risiko kredit macet yang kemungkinan terjadi. Kredit macet dapat terjadi karena pendapatan dari bunga kredit sering berubah karena besarnya ketetapan suku bunga kredit dari Bank Indonesia, maupun kemampuan bank dalam menyalurkan kredit kepada masyarakat. Peningkatan pendapatan non bunga juga meningkat karena bank menyediakan teknologi konsultasi dan layanan kepada pelanggan saat melakukan peminjaman sekuritas yang menghasilkan pendapatan non bunga

Loan (NPL) yang tinggi akan memperbesar biaya baik biaya pencadangan aktiva produktif maupun biaya yang lain, sehingga berpotensi untuk menimbulkan kerugian pada bank, atau dengan kata lain Non Performing Loan (NPL) menurunkan profitabilitas bank. Hal ini menunjukkan bahwa Non Performing Loan (NPL) berpengaruh negatif terhadap profitabilitas. Penelitian ini bertentangan dengan hasil penelitian yang diperoleh Sulistiyono (2005) yang menunjukkan bahwa Non Performing Loan (NPL) berpengaruh positif terhadap profitabilitas bank.

Risiko ini semakin besar bila bank umum tidak mampu meningkatkan atau memperbaiki kualitas kredit yang disalurkan, karena pada dasarnya bank menanamkan sejumlah dananya dalam bentuk kredit dengan harapan bisa meningkatkan profit. Non Performing Loan (NPL) merupakan rasio yang digunakan untuk mengukur kemampuan bank dalam menangani resiko kegagalan pengembalian kredit oleh debitur. NPL yang tinggi akan memperbesar biaya, sehingga berpotensi terhadap kerugian bank. Semakin tinggi rasio ini maka akan semakin buruk kualitas kredit bank yang menyebabkan jumlah kredit bermasalah semakin besar dan oleh karena itu bank harus menanggung kerugian dalam kegiatan operasionlanya sehingga berpengaruh terhadap penurunan Net Interest Margin .

modal untuk menanamkan modalnya dalam bentuk penyertaan modal. Umumnya laba yang dihasilkan perusahaan perbankan berasal dari penjualan kredit dan investasi yang dilakukan oleh perusahaan perbankan. Jika penjualan asset berkurang otomatis jumlah ROA yang diterima oleh perbankan akan mengalami penurunan juga. Return on Equity (ROE) adalah rasio profitabilitas yang membandingkan antar laba bersih perusahaan perbankan dengan asset bersihnya. Rasio ini mengukur berapa banyak keuntungan yang dihasilkan oleh perusahaan tersebut dibandingkan dengan modal yang disetor oleh pemegang saham.

Sebagian bank belum mampu meningkatan pendapatan non bunga untuk mengimbangi penurunan pendapatan bunga bersih. Dalam penelitian yang dilakukan Lepetit, et al (2008), menyimpulkan bahwa bank- bank yang telah memperluas kegiatannya yang menghasilkan pendapatan non bunga memiliki tingkat risiko yang lebih tinggi. Tetapi bank-bank meningkatkan keterlibatannya lebih kepada aktifitas OBS (off balance sheet) untuk mengimbangi penurunan marjin bunga bersih. Hal ini menunjukkan bahwa kegiatan OBS menghasilkan marjin bunga bersih yang lebih tinggi melalui bunga dan pendapatan fee yang dikenakan bank melalui biaya kepada nasabah, misalnya untuk menyediakan jalur kredit atau opsi termasuk kontrak OBS.

2.4 Hipotesis Penelitian

Marjin Bunga Bersih dan Pendapatan Non Bunga Menggunakan Model Simultan Pada Bank Go Public”, hipotesis kerangka konsebtual disusun sebagai berikut :

H1 : Marjin bunga bersih memiliki pengaruh signifikan terhadap pendapatan non bunga