BAB II

TINJAUAN PUSTAKA

2.1 Lembaga Keuangan

Menurut Surat Keputusan Menteri keuangan Republik Indonesia No. 792 Tahun 1990 tentang “Lembaga Keuangan”, lembaga keuangan diberi batasan

sebagai semua badan yang kegiatananya di bidang keuangan, melakukan penghimpunan dan penayaluran dana kepada masyarakat terutama guna

membiayai investasi perusahaan. Secara umum lembaga keuangan dapat dikelompokkan dalam dua bentuk, yaitu bank dan bukan bank. Lembaga keuangan, baik bank maupun bukan bank, mempunyai peran yang penting bagi

aktivitas perekonomian yaitu sebagai wahana yang mempu menghimpun dan menyalurkan dana masyarakat secara efektif dan efisien ke arah peningkatan taraf hidup rakyat.

2.2 Bank

Definisi bank menurut UU No. 14/1967 Pasal 1 tentang pokok-pokok Perbankan adalah “lembaga keuangan yang usaha pokoknya memberkan kredit dan jasa-jasa dalam lalu lintas pembayaran dan peredaran uang”. Sedangkan,

lembaga keuangan menurut undang-undang tersebut ialah, “semua badan yang melalui kegiatan-kegiatannya di bidang keuangan, menarik uang dari dan

Menurut Kasmir (2007:23) aktifitas pertama bank adalah penghimpunan

dana dari masyarakat luas yang dikenal dengan istilah didunia perbankan adalah kegiatan funding. Pembelian dana dari masyarakat ini dilakukan oleh bank dengan

cara memasang berbagai strategi agar masyarakat menanamkan dananya dalam bentuk simpanan. Keuntungan utama dari bisnis perbankan adalah berdasarkan prinsip konvensional diperoleh dari selisih bunga simpanan yang diberikan

kepada penyimpanan dengan bunga pinjaman yang disalurkan.

Fungsi dasar bank adalah : (1) menyediakan tempat untuk menitipkan

uang dengan aman (safe keeping function), dan (2) menyediakan alat pembayaran untuk membeli barang dan jasa (transaction function).

2.2.1 Bank Konvensional

Pengertian bank menurut Undang-Undang No. 10 tahun 1998 tentang perubahan atas Undang-Undang No.7 tahun 1992 tentang perbankan adalah badan

usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkan kepada masyarakat dalam bentuk kredit dan/atau bentuk-bentuk

lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Di Indonesia, menurut jenisnya bank terdiri dari Bank Umum dan Bank Perkreditan Rakyat.

Dalam pasal 1 ayat 3 Undang-undang No. 10 tahun 1998 menyebutkan

bahwa bank umum adalah bank yang melaksanakan kegiatan usaha secara konvensional dan/atau berdasarkan prinsip syariah yang dalam kegiatannya

Bank konvensional dapat didefinisikan seperti pada pengertian bank

umum pada pasal 1 ayat 3 Undang-undang No. 10 tahun 1998 dengan menghilangkan kalimat “dan atau berdasarkan prinsip syariah”, yaitu bank yang

melaksanakan kegiatan usaha secara konvensional yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran. Sebagai lembaga intermediasi, bank konvensional menerima simpanan dari nasabah dan meminjamkannya

kepada nasabah lain yang membutuhkan dana.

Kegiatan usaha bank umum konvensional (booklet perbankan Indonesia

2014 : 9), antara lain :

1. Menghimpun dana dari masyarakat dalam bentuk simpanan berupa giro, deposito berjangka, sertifikat deposito, tabungan, dan/atau bentuk lainnya

yang dipersamakan dengan itu; 2. Memberikan kredit;

3. Menerbitkan surat pengakuan hutang;

4. Membeli, menjual atau menjamin atas risiko sendiri maupun untuk kepentingan dan atas perintah nasabahnya:

a. Surat-surat wesel termasuk wesel yang diakseptasi oleh bank yang masa berlakunya tidak lebih lama daripada kebiasaan dalam perdagangan suratsurat dimaksud;

b. Surat pengakuan hutang dan kertas dagang lainnya yang masa berlakunya tidak lebih lama daripada kebiasaan dalam perdagangan

suratsurat dimaksud;

d. Sertifikat Bank Indonesia (SBI);

e. Obligasi;

f. Surat dagang berjangka waktu sampai dengan 1 tahun; dan

g. Instrumen surat berharga lain yang berjangka waktu sampai dengan 1 tahun.

5. Memindahkan uang baik untuk kepentingan sendiri maupun untuk

kepentingan nasabah;

6. Menempatkan dana pada, meminjam dana dari, atau meminjamkan dana

kepada bank lain, baik dengan menggunakan surat, sarana telekomunikasi maupun dengan wesel unjuk, cek atau sarana lainnya;

7. Menerima pembayaran dari tagihan atas surat berharga dan melakukan

perhitungan dengan atau antar pihak ketiga;

8. Menyediakan tempat untuk menyimpan barang dan surat berharga;

9. Melakukan kegiatan penitipan untuk kepentingan pihak lain berdasarkan

suatu kontrak;

10.Melakukan penempatan dana dari nasabah kepada nasabah lainnya dalam

bentuk surat berharga yang tidak tercatat di bursa efek;

11.Melakukan kegiatan anjak piutang, usaha kartu kredit dan kegiatan wali amanat;

13.Melakukan kegiatan lain yang lazim dilakukan oleh bank sepanjang tidak

bertentangan dengan Undang-Undang tentang Perbankan dan peraturan perundangundangan yang berlaku;

14.Melakukan kegiatan dalam valuta asing dengan memenuhi ketentuan yang berlaku;

15.Melakukan kegiatan penyertaan modal pada bank atau perusahaan lain di

bidang keuangan, seperti sewa guna usaha, modal ventura, perusahaan efek, asuransi, serta lembaga kliring penyelesaian dan penyimpanan,

dengan memenuhi ketentuan yang berlaku;

16.Melakukan kegiatan penyertaan modal sementara untuk mengatasi akibat kegagalan kredit atau kegagalan pembiayaan berdasarkan Prinsip Syariah,

dengan syarat harus menarik kembali penyertaannya, dengan memenuhi ketentuan yang berlaku;

17.Bertindak sebagai pendiri dana pensiun dan pengurus dana pensiun sesuai

dengan ketentuan dalam peraturan perundang-undangan dana pensiun yang berlaku; dan

18.Melakukan kegiatan usaha bank berupa Penitipan dengan Pengelolaan/Trust.

2.2.2 Bank Syariah

Bank Islam atau selanjutnya disebut dengan Bank Syariah, adalah bank

syariah, mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam

melaksanakan kegiatan usahanya. Bank syariah didirikan dengan tujuan untuk mempromosikan dan mengembangkan penerapan prinsip-prinsip Islam, syariah

dan tradisinya kedalam transaksi keuangan dan perbankan serta bisnis lain yang terkait. Prinsip utama yang dianut oleh bank syariah adalah:

a. larangan riba (bunga) dalam berbagai bentuk transaksi;

b. melakukan kegiatan usaha dan perdagangan berdasarkan perolehan keuntungan yang sah menurut syariah;

c. memberikan zakat.

Pada system operasi bank syariah, pemilik dana menanamkan uangnya di bank tidak dengan motif mendapatkan bunga, tapi dalam rangka mendapatkan

keuntungan bagi hasil.Kegiatan usaha bank umu syariah (booklet perbankan Indonesia 2014 : 11), antara lain :

1. Menghimpun dana dalam bentuk Simpanan berupa Giro, Tabungan, atau

bentuk lainnya yang dipersamakan dengan itu berdasarkan akad wadi’ah atau akad lain yang tidak bertentangan dengan Prinsip Syariah;

2. Menghimpun dana dalam bentuk investasi berupa Deposito, Tabungan, atau bentuk lainnya yang (dipersamakan dengan itu berdasarkan akad mudharabah atau akad lain yang tidak bertentangan dengan Prinsip

Syariah;

3. Menyalurkan pembiayaan bagi hasil berdasarkan akad mudharabah, akad

musyarakah, atau akad lain yang tidak bertentangan dengan Prinsip

4. Menyalurkan pembiayaan berdasarkan akad murabahah, akad salam, akad

istishna’, atau akad lainyang tidak bertentangan dengan Prinsip Syariah;

5. Menyalurkan pembiayaan berdasarkan akad qardhatau akad lain yang

tidak bertentangan dengan Prinsip Syariah;

6. Menyalurkan pembiayaan penyewaan barang bergerak atau tidak bergerak kepada nasabah berdasarkan akad ijarah dan/atau sewa beli dalam

bentuk Ijarah Muntahiya bit Tamlik (IMBT) atau akad lain yang tidak bertentangan dengan Prinsip Syariah;

7. Melakukan pengambilalihan utang berdasarkan akad hawalah atau akad lain yang tidak bertentangan dengan Prinsip Syariah;

8. Melakukan usaha kartu debit dan/atau kartu pembiayaan berdasarkan

Prinsip Syariah;

9. Membeli, menjual, atau menjamin atas risiko sendiri surat berharga pihak ketiga yang diterbitkan atas dasar transaksi nyata berdasarkan Prinsip

Syariah, antara lain, seperti akad ijarah, musyarakah, mudharabah, murabahah, kafalah, atau hawalah;

10.Membeli surat berharga berdasarkan Prinsip Syariah yang diterbitkan oleh pemerintah dan/atau BI;

11.Menerima pembayaran dari tagihan atas surat berharga dan melakukan

perhitungan dengan pihak ketiga atau antar pihak ketiga berdasarkan Prinsip Syariah;

13.Menyediakan tempat untuk menyimpan barang dan surat berharga

berdasarkan Prinsip Syariah;

14.Memindahkan uang, baik untuk kepentingan sendiri maupun untuk

kepentingan nasabah berdasarkan Prinsip Syariah;

15.Melakukan fungsi sebagai wali amanat berdasarkan akad wakalah;

16.Memberikan fasilitas letter of credit atau bank garansi berdasarkan Prinsip

Syariah;

17.Melakukan kegiatan lain yang lazim dilakukan di bidang perbankan dan di

bidang sosial sepanjang tidak bertentangan dengan Prinsip Syariah dan sesuai dengan ketentuan peraturan perundang-undangan;

18.Melakukan kegiatan valuta asing berdasarkan Prinsip Syariah;

19.Melakukan kegiatan penyertaan modal pada BUS atau lembaga keuangan yang melakukan kegiatan usaha berdasarkan Prinsip Syariah;

20.Melakukan kegiatan penyertaan modal sementara untuk mengatasi akibat

kegagalan pembiayaan berdasarkan Prinsip Syariah, dengan syarat harus menarik kembali penyertaannya;

21.Bertindak sebagai pendiri dan pengurus dana pension berdasarkan Prinsip Syariah;

22.Melakukan kegiatan dalam pasar modal sepanjang tidak bertentangan

dengan Prinsip Syariah dan ketentuan peraturan perundang-undangan di bidang pasar modal;

24.Menerbitkan, menawarkan, dan memperdagangkan surat berharga jangka

pendek berdasarkan Prinsip Syariah, baik secara langsung maupun tidak langsung melalui pasar uang;

25.Menerbitkan, menawarkan, dan memperdagangkan surat berharga jangka panjang berdasarkan Prinsip Syariah, baik secara langsung maupun tidak langsung melalui pasar modal; dan

26.Menyediakan produk atau melakukan kegiatan usaha bank umum syariah lainnya yang berdasarkan Prinsip Syariah.

2.2.3 Perbedaan Bank Konvensional dan Bank Syariah

Bank kovensional dapat didefinisikan seperti pada pengertian bank umum.

Bank syariah merupakan bank yang secara operasional berbeda dengan konvensional. Dalam beberapa hal, bank konvensional dan bank syariah memiliki perbedaan yang mendasar diantara keduanya. Perbedaan itu menyangkut aspek

legal, struktur organisasi, usaha yang dibiayai, dan lingkungan kerja. a. Akad dan Aspek Legalitas

Akad yang dilakukan dalam bank syariah memiliki konsekuensi duniawi karena akad yang dilakukan berdasarkan hokum Islam.

b. Lembaga penyelesai sengketa

Penyelesaian perbedaan atau perselisihan antara bank dan nasabah

secara bersama oleh Kejaksaan Agung Republik Indonesia dan Majelis

Ulama Indonesia.

c. Struktur Organisasi

Bank syariah dan bank konvensional dapat memiliki struktur yang sama dalam hal komisaris dan direksi, tetapi yang membedakan adalah

keharusan adanya Dewan Pengawas Syariah. Dewan Pengawas Syariah (DPS) merupakan satu dewan pakar ekonomi dan ulama yang menguasai

bidang fiqh mu’amalah (Islamic Commercial Jurisprudence) yang berdiri sendiri dan bertugas mengamati dan mengawasi operasional bank dan semua produk-produknya agar sesuai dengan ketentuan-ketentuan syariat

islam. Di Indonesia, Dewan Pengawas Syariah (DPS) mempunyai peranan yang sangat penting dalam perbankan / institusi keuangan syariah, yaitu : mengawasi sistem keuangan dan produk yang akan dipasarkan agar tetap

sesuai dengan sistem syariah.Dewan Pengawas Syariah biasanya diletakkan pada posisi setingkat Dewan Komisaris pada setiap bank.

d. Bisnis dan Usaha yang Dibiayai

Bisnis dan usaha yang dilaksanakan bank syariah, tidak terlepas dari

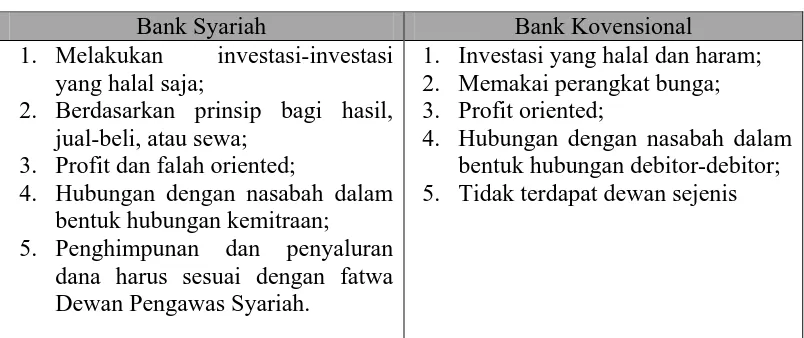

Tabel 2.1

Perbedaan Bank Konvensional dan Bank Syariah

Bank Syariah Bank Kovensional

1. Melakukan investasi-investasi yang halal saja;

2. Berdasarkan prinsip bagi hasil, jual-beli, atau sewa;

3. Profit dan falah oriented;

4. Hubungan dengan nasabah dalam bentuk hubungan kemitraan;

5. Penghimpunan dan penyaluran dana harus sesuai dengan fatwa Dewan Pengawas Syariah.

1. Investasi yang halal dan haram; 2. Memakai perangkat bunga; 3. Profit oriented;

4. Hubungan dengan nasabah dalam bentuk hubungan debitor-debitor; 5. Tidak terdapat dewan sejenis

Sumber : Muhammad Syafi’I Antonio (2001), Bank Syariah : Dari Teori ke Praktek (Gema Insani Press bekerja sama dengan Yayasan Tazkia Cendekia).

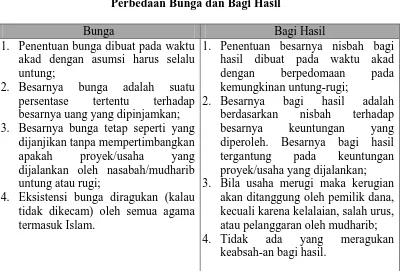

Perbedaan antara bank konvensional dan bank syariah adalah perbedaan antara bunga dan bagi hasil. Islam mengharamkan riba (bunga) dan menghalalkan bagi hasil. Keduannya memberikan keuntungan, tetapi memiliki perbedaan

mendasar sebagai akibat adanya perbedaan antara investasi dan pembungaan uang (table 2.2). Pada investasi, usaha yang di lakukan mengandung risiko, dan

Tabel 2.2

Perbedaan Bunga dan Bagi Hasil

Bunga Bagi Hasil

1. Penentuan bunga dibuat pada waktu akad dengan asumsi harus selalu untung;

2. Besarnya bunga adalah suatu persentase tertentu terhadap besarnya uang yang dipinjamkan;

3. Besarnya bunga tetap seperti yang dijanjikan tanpa mempertimbangkan apakah proyek/usaha yang dijalankan oleh nasabah/mudharib untung atau rugi;

4. Eksistensi bunga diragukan (kalau tidak dikecam) oleh semua agama termasuk Islam.

1. Penentuan besarnya nisbah bagi hasil dibuat pada waktu akad dengan berpedomaan pada kemungkinan untung-rugi;

2. Besarnya bagi hasil adalah berdasarkan nisbah terhadap besarnya keuntungan yang diperoleh. Besarnya bagi hasil tergantung pada keuntungan proyek/usaha yang dijalankan;

3. Bila usaha merugi maka kerugian akan ditanggung oleh pemilik dana, kecuali karena kelalaian, salah urus, atau pelanggaran oleh mudharib; 4. Tidak ada yang meragukan

keabsah-an bagi hasil.

Sumber : Muhammad Syafi’I Antonio (2001), Bank Syariah : Dari Teori ke Praktek (Gema Insani Press bekerja sama dengan Yayasan Tazkia Cendekia).

2.3 Tingkat Kesehatan Bank

Tingkat kesehatan suatu bank merupakan kepentingan semua pihak yang

terkait, baik pemilik dan pengelola bank, masyarakat pengguna jasa bank maupun Bank Indonesia sebagai Pembina dan pengawasan bank. Sesuai dengan tanggung jawab, masing-masing pihak tersebut perlu mengingatkan diri dan secara

bersama-sama berupaya mewujudkan bank yang sehat. Oleh karena itu, perlu adanya ketentuan mengenai tingkat kesehatan bank, yaitu :

2. Tolak ukur untuk menetapkan arah pembinaan dan pengembangan bank,

baik secara individual maupun perbankan secara keseluruhan.

Berdasarkan ketentuan perundang-undangan Bank Indonesia, pelaksanaan penilaian tingkat kesehatan bank dilakukan dengan cara mengkuantifikasikan dua aspek, yaitu :

1. Aspek yang berpengaruh tehadap kondisi dan perkembangan suatu bank dengan pendekatan kualitatif;

2. Pelaksanaan ketentuan tertentu yang sanksinya dikaitkan dengan penilaian tingkat kesehatan bank.

Tingkat kesehatan bank pada dasarnya dinilai dengan pendekatan kuantitatif atas berbagai aspek yang berpengaruh terhadap kondisi dan perkembangan suatu bank. Pendekatan kuantiatif dimaksud dilakukan dengan

penilaian terhadap faktor-faktor permodalan, kualitas aktiva produktif, manajemen, rentabilitas, dan likuiditas, yang disingkat dengan sebutan “CAMEL”

(capital, assets quality, management quality, earnings and liquidity). Berdasarkan peraturan bank Indonesia No. 9 tahun 2007 pasal 3, penilaian tingkat kesehatan bank mencakup penilaian terhadap faktor-faktor, yaitu : permodalan (capital),

kualitas asset (asset quality), manajemen (management), rentabilitas (earning), likuiditas (liquidity), dan sensitivitas terhadap risiko pasar (sensitivity to market

Berdasarkan Peraturan Bank Indonesia No. 13/1/PBI/2011 tentang sistem

penilaian tingkat kesehatan bank maka bank wajib memelihara dan/atau meningkatkan tingkat kesehatan bank dengan menerapkan prinsip kehati-hatian

dan manajemen risiko dalam melaksanakan kegiatan usaha. Sehubungan dengan berlakunya Peraturan Bank Indonesia Nomor 13/1/PBI/2011 tentang Penilaian Tingkat Kesehatan Bank Umum (Lembaran Negara Republik Indonesia Tahun

2011 Nomor 1, Tambahan Lembaran Negara Nomor 5184), Peraturan Bank Indonesia Nomor 5/8/PBI/2003 tentang Penerapan Manajemen Risiko bagi Bank

Umum (Lembaran Negara Republik Indonesia Tahun 2003 Nomor 56, Tambahan Lembaran Negara Nomor 4292), sebagaimana telah diubah dengan Peraturan Bank Indonesia Nomor 11/25/PBI/2009 (Lembaran Negara Republik Indonesia

Tahun 2009 Nomor 103, Tambahan Lembaran Negara Nomor 5029) dan PBI No. 8/6/PBI/2006 tentang Penerapan Manajemen Risiko secara Konsolidasi bagi Bank yang Melakukan Pengendalian terhadap Perusahaan Anak (Lembaran Negara

Republik Indonesia Tahun 2006 Nomor 8, Tambahan Lembaran Negara Nomor 4602), antara lain diatur bahwa Bank diwajibkan untuk melakukan penilaian

sendiri (self-assessment) Tingkat Kesehatan Bank dengan menggunakan pendekatan Risiko (Risk-based Bank Rating/RBBR) baik secara individual maupun secara konsolidasi, dengan cakupan penilaian meliputi faktor-faktor

sebagai berikut: Profil Risiko (risk profile), Good Corporate Governance (GCG), Rentabilitas (earnings); dan Permodalan (capital) untuk menghasilkan Peringkat

assessment) atas tingkat kesehatan bank paling kurang setiap semester untuk

posisi bulan Juni dan Desember.

Dengan adanya aturan PBI ini, yang membuat tingkat kesehatan bank

diterapkan dengan menggunakan pendekatan risiko (RBBR), berarti secara otomatis, tingkat kesehatan bank dengan menggunakan analisis CAMEL sudah dicabut atau tidak dipergunakan lagi sejak awal tahun 2012 (Imma , 2012).

2.3.1 Risk-Based Banking Rating

Berdasarkan peraturan Bank Indonesia No 13/1/PBI/2011, metode penilain kesehatan bank dengan pendekatan berdasarkan risiko (Risk-based Bank Rating) merupakan metode penilaian tingkat kesehatan bank menggantikan metode

penilaian yang sebelumnya yaitu metode yang berdasarkan Capital, Asset, Management, eraning, Liquidity dan Sensitivity to Market Risk (CAMELS).

Metode RBBR atau sering di sebut RGEC (Risk Profile, Good Corporate

Governance, Earning, dan Capital) ini menggunakan penilaian terhadap empat

faktor berdasarkan Surat Edaran BI No 13/24/DPNP adalah sebagai berikut :

a. Risk Profile (Profil Risiko)

Profil Risiko yang dinilai terdiri atas : Risiko Kredit, Risiko Operasional, Risiko Likuiditas, Risiko Hukum, Risiko Stratejik, Risiko Kepatuhan, dan

Risiko Reputasi. Dalam menilai Profil Risiko, Bank wajib pula memperhatikan cakupan penerapan Manajemen Risiko sebagaimana diatur

Berikut ini adalah beberapa parameter/indikator minimum yang wajib

dijadikan acuan oleh Bank dalam menilai Profil Risiko. Bank dapat menambah parameter/indikator lain yang relevan dengan karakteristik dan kompleksitas

usaha Bank dengan memperhatikan prinsip proporsionalitas : 1. Risiko Kredit

Risiko Kredit adalah Risiko akibat kegagalan debitur dan/atau

pihak lain dalam memenuhi kewajiban kepada Bank. Dalam menilai risiko kredit parameter/indikator yang digunakan adalah:

a) komposisi portofolio aset dan tingkat konsentrasi; b) kualitas penyediaan dana dan kecukupan pencadangan;

c) strategi penyediaan dana dan sumber timbulnya penyediaan

dana;

d) faktor eksternal

2. Risiko Pasar

Risiko Pasar adalah Risiko pada posisi neraca dan rekening administratif termasuk transaksi derivatif, akibat perubahan dari

kondisi pasar, termasuk Risiko perubahan harga option. Dalam menilai risiko pasar parameter/indikator yang digunakan adalah : a) volume dan komposisi portofolio;

b) kerugian potensial (potential loss) Risiko Suku Bunga dalam Banking Book (Interest Rate Risk in Banking Book-IRRBB)

3. Risiko Likuiditas

Risiko Likuiditas adalah Risiko akibat ketidakmampuan Bank untuk memenuhi kewajiban yang jatuh tempo dari sumber

pendanaan arus kas, dan/atau dari aset likuid berkualitas tinggi yang dapat diagunkan, tanpa mengganggu aktivitas dan kondisi keuangan Bank. Risiko ini disebut juga Risiko likuiditas

pendanaan (funding liquidity risk). Dalam menilai Risiko Likuiditas, parameter yang digunakan adalah:

a) komposisi dari aset, kewajiban, dan transaksi rekening administratif;

b) konsentrasi dari aset dan kewajiban;

c) kerentanan pada kebutuhan pendanaan; d) akses pada sumber-sumber pendanaan.

4. Risiko Operasional

Risiko Operasional adalah Risiko akibat ketidakcukupan dan/atau tidak berfungsinya proses internal, kesalahan manusia,

kegagalan sistem, dan/atau adanya kejadian eksternal yang mempengaruhi operasional Bank. Sumber Risiko Operasional dapat disebabkan antara lain oleh sumber daya manusia, proses, sistem,

dan kejadian eksternal. Dalam menilai Risiko Operasional, parameter/indikator yang digunakan adalah:

c) teknologi informasi dan infrastruktur pendukung;

d) fraud, baik internal maupun eksternal; e) kejadian eksternal.

5. Risiko Hukum

Risiko Hukum adalah Risiko yang timbul akibat tuntutan hukum dan/atau kelemahan aspek yuridis. Risiko ini juga dapat timbul

antara lain karena ketiadaan peraturan perundang-undangan yang mendasari atau kelemahan perikatan, seperti tidak dipenuhinya syarat

sahnya kontrak atau agunan yang tidak memadai. Dalam menilai Risiko Hukum, parameter/indikator yang digunakan adalah :

a) faktor litigasi;

b) faktor kelemahan perikatan;

c) faktor ketiadaan/perubahan peraturan perundangundangan.

6. Risiko Stratejik

Risiko Stratejik adalah Risiko akibat ketidaktepatan Bank dalam mengambil keputusan dan/atau pelaksanaan suatu keputusan

stratejik serta kegagalan dalam mengantisipasi perubahan lingkungan bisnis. Sumber Risiko Stratejik antara lain ditimbulkan dari kelemahan dalam proses formulasi strategi dan ketidaktepatan

dalam perumusan strategi, ketidaktepatan dalam implementasi strategi, dan kegagalan mengantisipasi perubahan lingkungan bisnis.

a) kesesuaian strategi bisnis Bank dengan lingkungan bisnis;

b) strategi berisiko rendah dan berisiko tinggi; c) posisi bisnis Bank;

d) pencapaian rencana bisnis Bank. 7. Risiko Kepatuhan

Risiko Kepatuhan adalah Risiko yang timbul akibat Bank tidak

mematuhi dan/atau tidak melaksanakan peraturan perundang-undangan dan ketentuan yang berlaku. Sumber Risiko Kepatuhan

antara lain timbul karena kurangnya pemahaman atau kesadaran hukum terhadap ketentuan maupun standar bisnis yang berlaku umum. Dalam menilai Risiko Kepatuhan, parameter/indikator yang

digunakan adalah:

a) jenis dan signifikansi pelanggaran yang dilakukan;

b) frekuensi pelanggaran yang dilakukan atau track record

ketidakpatuhan Bank;

c) pelanggaran terhadap ketentuan atau standar bisnis yang berlaku

umum untuk transaksi keuangan tertentu. 8. Risiko Reputasi

Risiko Reputasi adalah Risiko akibat menurunnya tingkat

kepercayaan stakeholder yang bersumber dari persepsi negatif terhadap Bank. Salah satu pendekatan yang digunakan dalam

(below the line) dan bersifat langsung (above the line). Dalam

menilai Risiko Reputasi, parameter/indikator yang digunakan adalah: a) pengaruh reputasi negatif dari pemilik Bank dan perusahaan

terkait;

b) pelanggaran etika bisnis;

c) kompleksitas produk dan kerjasama bisnis Bank;

d) frekuensi, materialitas, dan eksposur pemberitaan negatif Bank; e)frekuensi dan materialitas keluhan nasabah.

b. Good Corporate Governance (GCG)

Faktor GCG merupakan penilaian terhadap kualitas manajemen Bank

atas pelaksanaan prinsip-prinsip GCG. Prinsip-prinsip GCG dan fokus penilaian terhadap pelaksanaan prinsip-prinsip GCG berpedoman pada ketentuan Bank Indonesia mengenai Pelaksanaan GCG bagi Bank Umum dengan

memperhatikan karakteristik dan kompleksitas usaha Bank.

Penetapan peringkat faktor GCG dilakukan berdasarkan analisis atas:

a) pelaksanaan prinsip-prinsip GCG Bank;

b) kecukupan tata kelola (governance) atas struktur, proses, dan hasil penerapan GCG pada Bank;

c. Rentabilitas (earning)

Faktor Rentabilitas meliputi evaluasi terhadap kinerja Rentabilitas, sumber-sumber Rentabilitas, kesinambungan (sustainability) Rentabilitas, dan

manajemen Rentabilitas. Penilaian dilakukan dengan mempertimbangkan tingkat, trend, struktur, stabilitas Rentabilitas Bank, dan perbandingan kinerja Bank dengan kinerja peer group¸ baik melalui analisis aspek kuantitatif

maupun kualitatif.

d. Permodalan (Capital)

Faktor Permodalan meliputi evaluasi terhadap kecukupan Permodalan dan kecukupan pengelolaan Permodalan. Dalam melakukan perhitungan

Permodalan, Bank wajib mengacu pada ketentuan Bank Indonesia yang mengatur mengenai Kewajiban Penyediaan Modal Minimum bagi Bank Umum. Selain itu, dalam melakukan penilaian kecukupan Permodalan, Bank juga

harus mengaitkan kecukupan modal dengan Profil Risiko Bank. Semakin tinggi Risiko Bank, semakin besar modal yang harus disediakan untuk

mengantisipasi Risiko tersebut.

2.4 Kinerja Keuangan

Zarkasyi (2008 : 48) berpendapat bahwa : “Kinerja keuangan merupakan sesuatu yang dihasilkan oleh suatu organisasi dalam periode tertentu dengan

Gitosudarmo dan Basri (2002 : 275) berpendapat bahwa : ”Kinerja

keuangan adalah rangkaian aktivitas keuangan pada suatu periode tertentu dilaporkan dalam laporan keuangan yang terdiri dari laba rugi dan neraca.”

Dari definisi tersebut dapat disimpulkan bahwa Analisis laporan keuangan adalah analisis yang menghubungkan perkiraan neraca dan laporan laba rugi terhadap yang satu dengan yang lain, yang memberikan gambaran tentang sejarah

perusahaan serta penilaian terhadap keadaan suatu perusahaan tertentu.

Menurut Prastowo (1995) analisis laporan keuangan merupakan suatu

proses yang penuh pertimbangan dalam rangka membentuk dan mengevaluasi posisi keuangan dan hasil operasi perusahaan pada masa sekarang dan masa lalu dengan tujuan utama untuk menentukan estimasi dan produksi yang paling

mungkin mengenai produksi dan kinerja perusahaan pada masa sekarang.

2.4.1 Analisis Laporan Keuangan

Laporan keuangan berisi informasi penting untuk masyarakat, pemerintah, pemasok dan kreditur, pemilik perusahaan atau pemegang saham, manajemen

perusahaan, investor, pelanggan dan karyawan yang diperlukan secara tetap untuk mengukur kondisi dan efisiensi operasi perusahaan. Laporan ini digunakan bagi pihak internal dan eksternal untuk dapat menilai suatu perusahaan, seperti menilai

keberhasilan perusahaan dalam usahanya atau menilai perkembangan perusahaan tersebut (Duwi , 2009).

“menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta

perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah

besar pemakai dalam pengambilan putusan ekonomi”

Menurut Sundjaja (2002:680) ”Laporan keuangan adalah suatu laporan yang menggambarkan hasil dari proses akuntansi yang digunakan sebagai alat komunikasi antar data keuangan atau aktivitas perusahaan dengan pihak-pihak

yang berkepentingan dengan data-data atau aktivitas tersebut”.

Dalam rangka peningkatan transparansi kondisi keuangan, berdasarkan

Peraturan Bank Indonesia Nomor: 3/22/PBI/2001 tanggal 14 Desember 2001, bank wajib menyusun dan menyajikan laporan keuangan dengan bentuk dan cakupan yang terdiri dari:

1. Laporan Tahunan dan Laporan Keuangan Tahunan adalah laporan lengkap mengenai kinerja suatu bank dalam kurun waktu satu tahun.

2. Laporan Keuangan Publikasi Triwulanan adalah laporan keuangan yang

disusun berdasarkan standar akuntansi keuangan yang berlaku dan dipublikasikan setiap triwulan.

3. Laporan Keuangan Publikasi Bulanan adalah laporan keuangan yang disusun berdasarkan Laporan Bulanan Bank Umum yang disampaikan bank kepada Bank Indonesia dan di-publikasikan setiap bulan.

4. Laporan Keuangan Konsolidasi Bank merupakan bagian dari suatu kelompok usaha dan atau memiliki Anak Perusahaan, wajib menyusun laporan

yang berlaku serta menyampaikan laporan sebagaimana diatur dalam

Peraturan Bank Indonesia.

2.4.2 Rasio Keuangan

Pada dasarnya rasio keuangan adalah perbandingan pos-pos di laporan keuangan yang diharapkan akan muncul interpretasi tertentu. Ada beberapa

kelompok rasio keuangan, sebagai berikut : Aktivitas (Activity), Likuiditas (Liquidity), Profitabilitas (Profitability), Solvabilitas (Solvency), dan Ukuran Pasar

(Market Measure) (Toto Prihadi, 2012 : 158).

Rasio keuangan memberi cara bagi analisis untuk membuat perbandingan yang berarti bagi data keuangan perusahaan pada waktu yang berbeda atau dengan

perusahaan yang berbeda. Jadi merupakan upaya menstandarisasikan informasi keuangan sehingga menghasilkan perbandingan yang berguna (Martin , 1993:504).

Berdasarkan sumber datanya maka rasio-rasio dapat dibedakan menjadi : 1. rasio-rasio neraca (balance sheet ratio), yaitu rasio-rasio yang datanya

berasal dari pos-pos yang ada dineraca,

2. rasio-rasio laba rugi (income statement ratio), yaitu rasio-rasio yang datanya berasal pos-pos rugi laba,

Menurut Weston, rasio-rasio keuangan ini dapat dikelompokkan

menjadi beberapa kelompok sebagai berikut :

1. Rasio Likuiditas, bertujuan mengukur kemampuan perusahaan dalam

memenuhi kewajiban jangka pendeknya,

2. Rasio Leverage, bertujuan mengukur seberapa jauh kebutuhan keuangan perusahaan dibiayai dengan dana pinjaman,

3. Rasio Aktivitas, bertujuan mengukur efektivitas perusahaan dalam mengoperasikan dana,

4. Rasio Profitabilitas, bertujuan mengukur efektivitas manajemen yang tercermin pada imbalan hasil dari investasi melalui kegiatan penjualan,

5. Rasio Pertumbuhan, bertujuan mengukur kemampuan perusahaan dalam mempertahankan kedudukannya dalam pertumbuahan perekonomian dan dalam industry,

6. Rasio Evaluasi, bertujuan mengukur kinerja perusahaan secara keseluruhan karena rasio ini merupakan perncerminan dari

rasiko-risiko dan rasio imbalan hasil.

Menurut Hampton, rasio keuangan dapat digolongkan menjadi 3

kategori, yaitu :

1. Rasio Likuiditas, bertujuan menguji kecukupan dana, solvency

rasio tunai (quick ratio), perputaran piutang (reveivable turn over),

dan perputaran persediaan (inventory turn over),

2. Rasio Profitabilitas, bertujuan mengukur efisiensi aktivitas perusahaan

dan kemampuan perusahaan untuk memperoleh keuntungan. Misalnya, margin keuntungan (profit margin), margin laba kotor (gross profit margin), perputaran aktiva (operating assets turn over),

imbalan hasil dari investasi (return on investment), dan rentabilitas modal sendiri (return on equity),

3. Rasio Kepemilikan, berkaitan langsung ataupun tidak langsung dengan keuntungan dan likuiditas. Rasio ini membantu pemilik saham dalam mengevaluasi ektivitas dan kebijaksanaan perusahaan yang

berpengaruh terhadap harga saham di pasaran, misalnya, keuntungan per lembar saham (earning per share), nilai buku per lembar saham (book value per share), serta rasio utang dan modal sendiri (capital

structure ratio).

2.4.2.1 Rasio Profitabilitas (Profitability)

Rasio profitabilitas ini penting untuk mengetahui sampai sejauh mana kemampuan suatu bank di dalam menghasilkan keuntungan, baik berasal dari

kegiatan operasional bank yang bersangkutan maupun dari hasil kegiatan non operasionalnya (Teguh, 1996:432).

Adapun berbagai rasio profitabilitas ini antara lain: 1) Return On Asset (ROA)

���= ����������������

����������� � 100%

Rasio ini menunjukkan kemampuan bank dalam memperoleh keuntungan

(laba sebelum pajak) yang dihasilkan dari rata-rata total aset yang dimiliki bank bersangkutan.

2) Return On Equity (ROE)

���= ����������ℎ�����

������� � 100%

Rasio ini menunjukkan kemampuan bank dalam menghasilkan laba bersih yang dikaitkan dengan pembayaran deviden.

3) Net Interest Margin (NIM)

��� = ��������������� − ����������

��������������� � 100%

2.4.2.2 Rasio Efisiensi (Efficiency)

Besarnya profitabilitas usaha suatu bank antara lain juga dipengaruhi oleh tingkat efisiensi yang ada. Oleh karena itu apabila profitabilitas yang ada tersebut

rendah maka perlu diadakan pengukuran efisiensi yang ada. Rasio efisiensi ini bergerak sejajar dengan rasio profitabilitas sebab kalau rasio efisiensi tinggi maka profitabilitasnya diharapkan tinggi dan sebaliknya apabila efisiensi yang ada

rendah maka profitabilitasnya juga rendah (Teguh, 1996:435). Adapun Rasio Efisiensi ini adalah :

1) Beban Operasional terhadap Pendapatan Operasional (BOPO)

���� = ����������������

��������������������� � 100%

Rasio ini mengukur kemampuan bank dalam melakukan kegiatan opera-sionalnya. Semakin kecil rasio BOPO maka akan semakin baik, hal ini karena bank yang bersankutan dapat menutup biaya beban operasionalnya dengan

pendapatan operasional bank.

2.4.2.3 Rasio Kualitas aset (Asset Quality)

Rasio ini menunjukkan kualitas aset yang dimiliki suatu bank, sehubungan dengan risiko kredit yang dihadapi bank akibat pemberian kredit dan investasi

dana bank pada portofolio yang berbeda (Selamet, 2004:169). Adapun Rasio Kualitas Aset ini adalah :

1) Non Performing Loans (NPL)

���=�����������������

Rasio ini menunjukkan kemampuan bank dalam mengatasi kemungkinan

terjadinya risiko sejumlah pinjaman yang tak tertagih dari total pinjamannya.

2.4.2.4 Rasio Likuiditas (Liquidity)

Rasio ini menunjukkan kemampuan manajemen bank dalam menyediakan dana yang cukup untuk memenuhi kewajibannya setiap saat. Dalam kewajiban

disini termasuk penarikan yang tidak dapat diduga seperti commitment loan maupun penarikan-penarikan tak terduga lainnya (Veithzal, 2007:669).

Adapun Rasio likuiditas ini adalah : 1) Loans to Deposits Ratio (LDR)

��� =�����ℎ�������������������

�����������ℎ�������� � 100%

Rasio ini menunjukkan kemampuan suatu bank di dalam menyediakan dana

untuk para debiturnya dengan menggunakan dana yang dapat dikumpulkan bank dari masyarakat. Atau sebaliknya rasio ini menunjukkan kemampuan suatu bank dalam melunasi dana para deposannya dengan menarik kembali

kredit yang diberikan.

2.4.2.5 Rasio Permodalan (Capital)

Rasio ini menunjukkan kemampuan bank dalam menyediakan kecukupan permodalan suatu bank di dalam mendukung kegiatan operasinya. Rasio ini juga

Adapun berbagai Rasio Permodalan ini antara lain:

1) Capital Adequacy Ratio (CAR)

Rasio ini menunjukkan kemampuan bank dalam menanggung risiko yang

mungkin timbul.

���= �����

���� � 100%

2.5 Penelitian Terdahulu

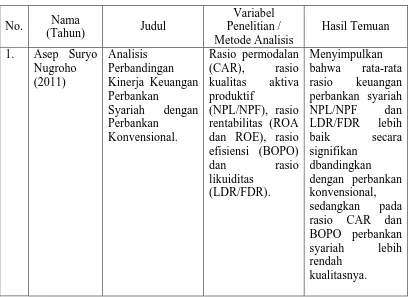

Asep Suryo Nugroho (2011) melakukan penelitian yang bertujuan untuk membandingkan kinerja keuangan perbankan syariah dengan perbankan koenvensional pada periode Juni 2005 - 2010. Alat analisis yang digunakan

penulis dalam penilitian ini terdiri dari rasio permodalan (CAR), rasio kualitas aktiva produktif (NPL/NPF), rasio rentabilitas (ROA dan ROE), rasio efisiensi

(BOPO) dan rasio likuiditas (LDR/FDR). Hasil dari penelitian ini menyimpulkan bahwa rata-rata rasio keuangan perbankan syariah NPL/NPF dan LDR/FDR lebih baik secara signifikan dbandingkan dengan perbankan konvensional, sedangkan

pada rasio CAR dan BOPO perbankan syariah lebih rendah kualitasnya.

Imam Subaweh (2008) melakukan penelitian yang bertujuan untuk

mengetahui perbandingan kinerja keuanga bank syariah dan konvensional. Alat analaisis yang digunakan adalah rasio pinjaman terhadap tabungan, pengembalian ekuitas, dan rasio tabungan terhadap aset serta untuk mengetahui pengaruh antara

raso pinjaman terhadap tabungan dan rasio tabungan terhadap aset terhadap pengembalian ekuitas. Hasil penelitan menunjukkan bahwa tidak terdapat

tabungan terhadap aset terhadap pengembalian ekuitas serta tidak terdapat

perbedaan kinerja yang signifikan antara bank syariah dan konvensional.

Candra Puspita Ningtyas (2013) melakukan penelitian yang bertujuan

untuk mengetahui perbedaan kinerja keuangan PT. Bank Mandiri (Persero), Tbk dan PT. Bank Syariah Mandiri, Tbk periode 2009 – 2012. Alat analisis yang digunakan adalah rasio permodalan yang diwakili rasio Capital Adequacy Ratio

(CAR), rasio kualitas aktiva produktif (KAP), rasio rentabilitas diwakili rasio Return On Assets (ROA), Return On Equity (ROE), Net Interest Margin (NIM)

atau Net Operating Margin (NOM) untuk bank syariah, Biaya Operasional Pendapatan Operasional (BOPO) atau Rasio Efisiensi kegiatan Operasional (REO) untuk bank syariah, serta rasio likuiditas diwakili current ratio. Hasil

penelitian yang menggunakan analisis rasio keuangan menunjukkan bahwa kinerja secara keseluruhan menunjukkan Bank Mandiri memiliki kinerja keuangan yang lebih baik daripada Bank Syariah Mandiri.

Astari (2013) melakukan penelitian dengan topik mengenai perbandingan kinerja keuangan bank syariah dengan bank konvensional dengan studi kasus pada

PT. Bank Muamalat Indonesia, Tbk dengan PT. bank UOB Indonesia, Tbk periode 2008 – 2012. Alat analisis yang digunakan adalah Cash Ratio, Reserve Requirement,

LDR, Loan to Asset Ratio, BOPO, NPM, ROA,ROE, DER, dan CAR. Hasil penelitian ini secara keseluruhan menunjukkan rasio keuangan yang digunakan

Arie Firmansyah Saragih (2011) melakukan penelitian untuk

membandingkan kinerja perbankan syariah dn perbankan konvensional periode 2008 – 2010 yang terdaftar di Bank Indonesia. Parameter yang digunakan untuk

melakukan perbandingan kinerja keuangan perbankan adalah dengan mengunakan rasio keuangan yakni meliputi Capital Adequacy Ratio(CAR), Return on Asset (ROA), Return on Equity (ROE), dan Loan to Deposit Ratio (LDR). Hasil

penelitian menunjukkan bahwa ROA, ROE, dan LDR tidak berbeda secara signifikan antara perbankan syariah dengan perbankan konvensional, hanya

variabel CAR yang menunjukkan perbedaan signifikan antara perbankan syariah dan perbankan konvensional. Secara keseluruhan kinerja perbankan syariah lebih baik dibanding perbankan perbankan konvensional pada periode penelitian.

2. Imam Bank Syariah dan Bank ekuitas, dan rasio tabungan terhadap aset serta untuk mengetahui

pengaruh antara raso pinjaman terhadap tabungan tabungan dan rasio tabungan terhadap aset terhadap pengembalian

4. Astari Return on Asset (ROA), Return on Equity (ROE), dan Loan to Deposit Ratio (LDR). syariah lebih baik dibanding

perbankan perbankan

konvensional pada periode penelitian.

2.6 Kerangka Konseptual

keuangan yang usaha pokoknya memberikan kredit dan jasa-jasa dalam lalu lintas

pembayaran dan peredaran uang”.

Bank Konvensional dapat didefinisikan seperti pada pengertian bank

umum. Bank Syariah merupakan Bank yang secara operasional berbeda dengan Bank Konvensional. Bank Konvensional tidak mempertimbangkan jenis investasinya, akan tetapi penyaluran dananya berorientasi pada keuntungan

perusahaan. Bank Syariah tidak berorientasi pada keuntungan perusahaan, tetapi mengacu kepada prinsip bagi hasil.

Menurut Antonio (2001), perbedaan antara Bank Konvensional dan Bank Syariah adalah perbedaan antara bunga dan bagi hasil. Bank Konvensional dan Bank Syariah sama-sama memberikan keuntungan, tetapi memiliki perbedaan

mendasar sebagai akibat adanya perbedaan antara investasi dan pembungaan uang.

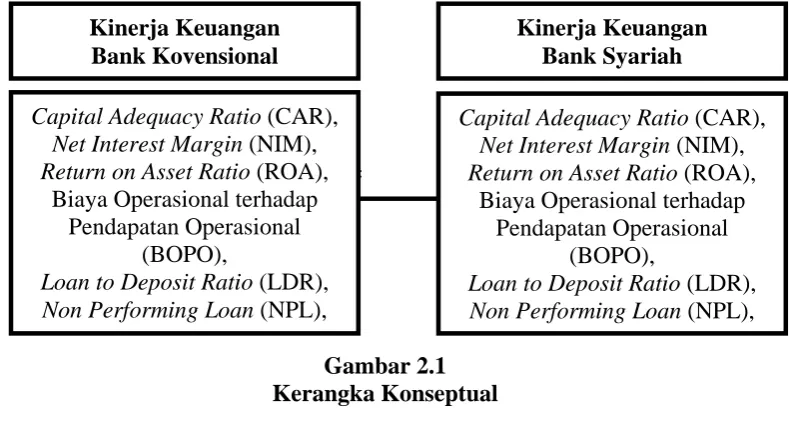

Penelitian bertujuan untuk membandingkan kinerja Bank Konvensional

dengan Bank Syariah, sehingga dapat diketahui apakah perbedaan Bank Konvensional dengan Bank Syariah dapat mempengaruhi kinerja masing-masing

bank. Penelitian kinerja perbankan diukur berdasarkan aspek-aspek Risk-based Balancing Rating yang meliputi aspek Profil Risiko (Risk Profile), Good

Corporate Governance (GCG), Rentabilitas (Earning), dan Permodalan (Capital)

(SE BI 13/24/DPNP/2011).Evaluasi kinerja finansial yang diamati adalah tingkat kesehatan bank dengan cara melakukan perbandingan atas rasio-rasio keuangan

Untuk masing-masing aspek yang akan diteliti, rasio keuangan yang akan

digunakan adalah :

1. Capital Adequacy Ratio (CAR),

2. Net Interest Margin (NIM), 3. Return on Asset Ratio (ROA),

4. Biaya Operasional terhadap Pendapatan Operasional (BOPO),

5. Loan to Deposit Ratio (LDR), 6. Non Performing Loan (NPL).

Rasio Keuangan adalah “angka yang diperoleh dari hasil perbandingan dari suatu pos laporan keuangan dengan pos lainnya yang mempunyai hubungan yang relevan dan signifikan” (Harahap, 2008 : 297).Rasio keuangan dapat

digunakan sebagai alat pertimbangan tambahan dalam pengambilan keputusan. Hasil analisis rasio keuangan digunakan untuk menilai kinerja manajemen dalam suatu periode, apakah mencapai target yang telah ditetapkan sebelumnya, dan

menilai kemampuan manajemen dalam memberdayakan sumber daya perusahaan secara efektif(Kasmir, 2008 : 105).

≠

Gambar 2.1 Kerangka Konseptual

2.7 Hipotesis

Berdasarkan rumusan masalah dan kerangka konseptual yang telah

diuraikan sebelumnya, maka hipotesis yang diajukan adalah sebagai berikut : “Terdapat perbedaan kinerja keuangan Bank Konvensional dengan kinerja keuangan Bank Syariah di Indonesia”

Kinerja Keuangan Bank Kovensional

Kinerja Keuangan Bank Syariah

Capital Adequacy Ratio (CAR), Net Interest Margin (NIM), Return on Asset Ratio (ROA),

Biaya Operasional terhadap Pendapatan Operasional

(BOPO),

Loan to Deposit Ratio (LDR), Non Performing Loan (NPL),

Capital Adequacy Ratio (CAR), Net Interest Margin (NIM), Return on Asset Ratio (ROA),

Biaya Operasional terhadap Pendapatan Operasional

(BOPO),