ANALISIS KINERJA KEUANGAN BANK DENGAN MENGGUNAKAN METODE RGEC (RISK PROF ILE, GOOD CORPORATE GOVERNANCE,EARNINGS,

CAPITAL)

(Studi pada PT. BANK BUKOPIN, Tbk periode 2010-2014) Nuzul Asrul Fantri Inggraha Iha

Fakultas Ekonomi

Universitas Gunadarma

Email : [email protected]

ABSTRACT

The research was carried out aiming to know the financial performance of bank Bukopin with the RGEC (Risk Profile, Good Corporate Governance, Earnings, Capital) for the period 2010-2014. The research method used is the type of research descriptive with quantitative approach. Variables are and measurements in this study consists of factors Risk the profile, Good Corporate Governance, Earnings and Capital. The analysis shows that the financial performance of Bank Bukopin of the year 2010 to 2014 as measured by using the method of RGEC as a whole it can be said a healthy bank. Factor Risk Profile is considered through non-performing loans and to deposit the overall trends in the management of risks that have been implemented well. Factors good corporate governance bank Bukopin already has and assign

governance company with good. Factor of Earnings or profitability the assessment using higher in profit but the number of assets it continues to grow until 2014, the bank Bukopin is at the predicate healthy enough. Factor of Capital that was assessed by using, researchers proved that Bank Bukopin have the Capital, a good because the CAR are in for 8 % based on the Bank Indonesia.

Keywoards : method of RGEC, financial performance, risk analysis, the helath of the bank

ABSTRAK

Penelitian ini dilakukan bertujuan untuk mengetahui kinerja keuangan bank Bukopin dengan

menggunakan metode RGEC (Risk Profile, Good Corporate Governance, Earnings, Capital)

dengan pendekatan kuantitaif. Variabel dan pengukuran pada penelitian ini terdiri dari faktor

Risk profile, Good Corporate Governance, Earnings dan Capital. Hasil analisis menunjukkan

bahwa kinerja keuangan Bank Bukopin dari tahun 2010 sampai dengan 2014 yang diukur

dengan menggunakan metode RGEC secara keseluruhan dapat dikatakan bank yang sehat.

Faktor Risk Profile yang dinilai melalui NPL dan LDR secara keseluruhan menggambarkan

pengelolaan risiko yang telah dilaksanakan dengan baik. Faktor Good Corporate Governance

Bank Bukopin sudah memiliki dan menetapkan tata kelola perusahaan dengan baik. Faktor

Earnings atau rentabilitas yang penilaiannya menggunakan ROA mengalami penurunan laba

tetapi jumlah asetnya terus bertambah sampai tahun 2014, bank Bukopin berada pada predikat

cukup sehat. Faktor Capital yang dinilai dengan menggunakan CAR, peneliti membuktikan

bahwa Bank Bukopin memiliki faktor Capital yang baik karena nilai CAR berada di atas 8%

berdasarkan ketentuan Bank Indonesia.

Kata Kunci : metode RGEC, kinerja keuangan, analisis risiko, tingkatk kesehatan bank

PENDAHULUAN

Pada saat ini kegiatan ekonomi suatu negara tidak lepas dari kegiatan perbankan. Pada

umumnya perbankan mempunyai peranan penting dalam memajukan perekonomian negara

karena fungsi bank adalah menerima berbagai bentuk simpanan dari masyarakat, memberikan

kredit dan memberikan jasa-jasa lalu lintas pembayaran dan peredaran uang. Di Indonesia

jumlah bank meningkat tajam. Dengan jumlah pilihan bank yang demikian banyak, nasabah

harus benar-benar paham dalam memilih bank yang sehat dan dapat dipercaya untuk dijadikan

tempat menyimpan dana yang dimilikinya.

Secara sederhana bank yang sehat adalah bank yang dapat menjalankan fungsi-fungsinya

dengan baik. Dengan kata lain, kesehatan bank dapat diartikan sebagai kemampuan suatu bank

untuk melakukan kegiatan operasional perbankan dan mampu untuk memenuhi semua

kewajibannya dengan baik sesuai dengan peraturan perbankan yang berlaku. Pengaruh dari

bank yang sehat akan meningkatkan semangat dan kemampuan untuk bekerja. Sedangkan

bank yang tidak sehat akan membahayakan bank itu sendiri dan juga pihak-pihak lain.

Penilaian kesehatan bank itu sangat penting karena diberi kepercayaan untuk megelola dana

dari masyarakat. Dana tersebut bisa saja seaktu-waktu diambil oleh nasabah dan bank harus

sanggup untuk mengembalikan dana tersebut jika ingin terus dipercayakan sebagai bank yang

sehat oleh nasabahnya.

Dalam Surat Edaran (SE) Bank Indonesia No.13/24/DPNP tanggal 25 Oktober 2011

indikator dalam menilai tingkat kesehatan bank. Penilaian ini mewajibkan Bank Umum untuk

melakukan penilaian sendiri (self assessment) tingkat kesehatan bank dengan menggunakan

pendekatan Risiko (Risk-Based bank Rating/RBBR) baik secara individual maupun

konsolidasi. Penilaian Tingkat Kesehatan Bank Umum mulai diberlakukan pada 1 Januari 2012

dengan pendekatan RGEC (Risk Profile, Good Corporate Governance, Earnings dan Capital).

Metode RGEC adalah pengganti tata cara perhitungan pada metode CAMELS 2004 yang

terdiri dari ukuran kinerja perusahaan mulai dari Capital, Asset Quality, Mangamenet, Earning

dan Liquidity serta sensivity to Market Risk.

Menganalisis kondisi kesehatan bank maupun kinerja bank dapat menggunakan laporan

keuangan. Laporan keuangan merupakan salah satu alat untuk diperlajari dalam mengukur dan

mengevaluasi kinerja keuangan perusahaan karena di dalam laporan keuangan terdapat

informasi penting berupa informasi tentang hasil usaha maupun posisi finansial dari

perusahaan bank tersebut. Laporan keuangan juga berisikan informasi keuangan yang

mencerminkan kesehatan dan kemampuan perusahaan yang bersangkutan.

Adapun tujuan dari penelitian ini adalah mengetahui kinerja keuangan PT Bank Bukopin,

Tbk jika diukur dengan menggunakan metode RGEC (Risk Profile, Good Corporate Governance, Earnings, Capital) selama periode tahun 2010-2014.

METODE PENELITIAN Jenis Penelitian

Jenis penelitian dalam pernelitian ini adalah jenis penletian deskriptif dengan

pendekatan kuantitatif, menjelaskan objek yang diteliti dengan cara memberikan deskripsi

terhadap masalah yang sudah diidentifikasi secara terini terhadapt suatu perusahaan.

Variabel dan pengukuran ini berfungsi untuk membatasi informasi yang tidak berkaitan

dengan penelitian. Adapaun yang menjadi variabel dan pengukuran dalam penelitian ini :

1. Faktor Risk Profile

Faktor risk profile demgan menggunakan indicator pengukuran pada faktor risiko kredit

dengan menggunakan rumus Non Performing Loan (NPL) dan Risiko Likuiditas dengan menggunakan rumus Loan to Deposit Ratio (LDR) saja dikarenakan pada risiko tersebut peneliti dapat memperoleh data kuantitatif yang tidak dapat diperoleh

pada factor risiko operasional, risiko hokum, risiko stratejik, risiko kepatuhan dan risiko

2. Faktor Good Corporate Governance (GCG)

Dengan menganalisis laporan GCG berdasarkan atas aspek penilaian yang mengacu

pada ketentuan Bank Indonesia mengenai Bank Umum.

3. Faktor Earnings (Rentabilitas)

Earning yaitu penilaian kemampuan bank dalam menghasilkan laba dengan menggunakan rasio Return on Asset (ROA).

4. Faktor Capital (permodfalan)

Capital (permodalan), yaitu metode penilaian bank berdasarkan permodalan yang dimiliki bank dengan menggunakan rasio Capital Adequacy Ratio (CAR).

Langkah-langkah analisis data dalam penelitian ini adalah sebagai berikut :

1. Analisis Risk Proifle

a. Risiko Kredit

Dengan menghitung rasio Non Performing Loan :

= Total Kredit ℎ � %

b. Risiko Likuiditas

Dengan menghitung Loan to Deposit Ratio (LDR)

� =Total dana pihak ketiga � �� %

2. Analisis Good Corporate Governance (GCG)

Dengan menganlisis laporan GCG berdasarkan atas aaspek penilaian yang mengacu

pada ketentuan Bank Indonesia mengenai Bank Umum yang terdiri dari :

a. Pelaksanaan tugas dan tanggung jawab Dewan Komisaris

b. Pelaksanaan tugas dan tanggung jawab Direksi

c. Kelengkapan dan pelaksanaan tugas komite-komite

d. Penanganan beturan kepentingan

e. Penerapan fungsi kepatuhan bank

f. Penerapan fungsi audit intern

g. Penerpan fungsi audit ekstern

h. Penerapan fungsi manajemen risiko dan pengendalian intern

j. Transparansi kondisi keuangan dan non keuangan, laporan pelaksanaan GCG dan

laporan internal

k. Rencana strategis bank.

3. Analisis Earnings (rentabilitas)

Dengan menghitung Return on Asset (ROA) :

� =Rata − rata total Aktiva � %

4. Analisis Capital (Permodalan)

Dengan menghitung Capital Adequacy Ratio

� = ATMR � % HASIL DAN PEMBAHASAN

1. Risk Profile

a. Risiko Kredit

Tabel 1

Komponen Perhitungan NPL (disajikan dalam jutaan Rupiah)

Sumber : Laporan Keuangan Bank Bukopin

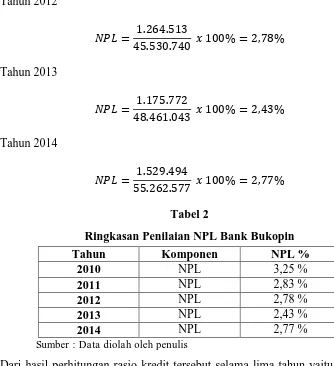

Berdasarkan tabel di atas, perhitungan dan penilaian rasio NPL Bank Bukopin

Tahun 2010

= . . . � % = , %

Tahun 2011

= .. .. � % = , %

Tahun Kredit Bermasalah Total Kredit

2010 980.265 30.173.015

2011 1.152.650 40.748.306

2012 1.264.513 45.530.740

2013 1.175.772 48.461.043

Tahun 2012

Sumber : Data diolah oleh penulis

Dari hasil perhitungan rasio kredit tersebut selama lima tahun yaitu dari tahun 2010

sampai dengan tahun 2014, bank Bukopin memperoleh rasio NPL yang mengalami

peningkatan dari tahun 2010 sampai dengan tahun 2013 tetapi mengalami penurunan di tahun

2014. Di tahun 2010 dimana bank Bukopin memperoleh nilai rasio NPL sebesar 3,25% dengan

perolehan kredit bermasalah Rp 980.625, kemudian pada tahun 2011 nilai rasio NPL sebesar

Rp 2,83% dengan perolehan kredit bermasalah Rp 1.152.650. Kemudian pada tahun 2012 nilai

rasio NPL sebesar 2,78% dengan perolehan kredit bermasalah Rp 1.264.513, kemudian pada

tahun 2013 nilai rasio NPL sebesar 2,43% dengan perolehan kredit bermasalah Rp 1.175.772

dan kemudian pada tahun 2014 mengalami penurunan rasio NPL sebesar 2,77% dengan

perolehan kredit bermasalah Rp 1.529.494. Rasio NPL (Non Performing Loan) menunjukkan bahwa semakin kecil NPL pada bank., maka bank tersebut mempunyai kredit bermasalah yang

kecil. Pada tahun 2011 dengan rasio 2,83%, bank Bukopin menunjukkan perubahan yang

cukup baik dari tahun sebelumnya yaitu 2010 dengan nilai rasio NPL sebesar 3,25%. Kemudian

di tahun 2012 mengalami peningkatan dengan menurunnya nilai rasio NPL menjadi 2,78%. Di

tahun 2013 menunjukkan NPL sebesar 2,43% dan di tahun 2014 mengalami penurunan rasio

sebesar 2,77%, bank Bukopin masih memiliki peringkat komposit NPL yang Sehat dan masih

baik dalam menangani kebijakan kredit yang dikeluarkan oleh pihak bank.

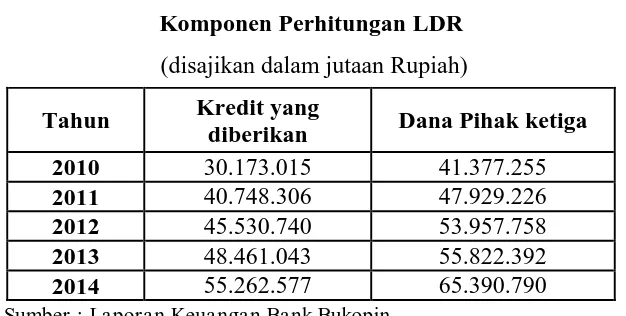

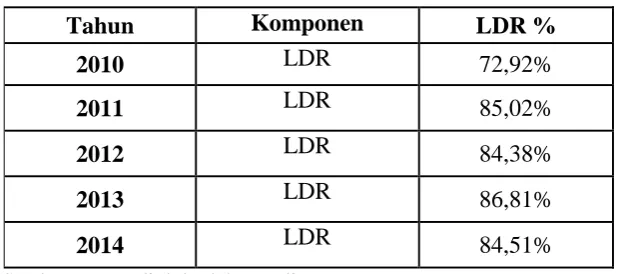

b. Risiko Likuiditas

Tabel 3

Komponen Perhitungan LDR (disajikan dalam jutaan Rupiah)

Sumber : Laporan Keuangan Bank Bukopin

Berdasarkan tabel di atas, perhitungan dan penilaian rasio LDR Bank Bukopin

Tahun 2010

� = .. .. � % = , %

Tahun 2011

� = . .

. . � % = , %

Tahun 2012

� = .. .. � % = , %

Tahun 2013

� = .. .. � % = , %

Tahun 2014

� = .. .. � % = , % Tahun Kredit yang

diberikan Dana Pihak ketiga

2010 30.173.015 41.377.255

2011 40.748.306 47.929.226

2012 45.530.740 53.957.758

2013 48.461.043 55.822.392

Tabel 4

Ringkasan Penilaian LDR Bank Bukopin

Sumber : Data diolah oleh penulis

Berdasarkan tabel LDR di atas, pada tahun 2010 total kredit yang diberikan bank

Bukopin sebesar Rp 30.173.015 dan total dana pihak ketiga sebesar Rp41.377.255 dan di

peroleh tingkat LDR sebesar 72,92%. Di tahun 2011 bank Bukopin mengalami peningkatan

pada total kredit yang diberikan dan total dana pihak ketiga, untuk total kredit yang diberikan

menjadi Rp 40.748.306 dan dana pihak ketiga sebesar Rp 47.929.226 dan diperoleh tingkat

LDR sebesar 85,02%. Kemudian pada tahun 2012 total kredit yang diberikan meningkat

menjadi Rp 45.530.740 dan dana pihak ketiga pun juga meningkat menjadi Rp 53.957.758,

maka diperoleh tingkat LDR sebesar 84,38%. Pada tahun 2013 total kredit yang diberikan

semakin meningkat menjadi Rp 48.461.043 dan dana pihak ketiga juga meningkat menjadi Rp

55.822.392 dengan tingkat LDR sebesar 86,81% dan pada tahun 2014 total kredit yang

diberikan meningkat cukup besar menjadi Rp 55.262.577 dan dana pihak ketiga juga ikut

meningkat dari tahun sebelumnya menjadi 65.390.790 dan tingkat LDR menjadi 84,51%. Dari

uraian diatas dapat disimpulkan bahwa selama periode 2010-2014 tingkat LDR mengalami

peningkatan dan dapat dikatakan sehat, karena berada pada posisi ideal yaitu sekitar 50% -

100%.

2. Good Corporate Governance (GCG)

Tabel 5

Hasil Penilaian Self Assesment GCG

Tahun Nilai Komposit Keterangan

2013 2 Baik

2014 2 Baik

Sumber : Laporan Keuangan Bank Bukopin

Berdasarkan penilaian tabel di atas, pada tahun 2010 hasil penilaian self assessment

untuk bank Bukpoin berada di peringkat 1,525 atau mendapat predikat “Baik” yang

mencerminkan manajemen bank telah melakukan penerapan Good Corporate Governance

yang secara umum baik. Pada tahun 2011 bank Bukopin masih berada pada predikat “Baik”

dengan peringkat komposit 1,5, hal ini terlihat dari pemenuhan yang memadai terhadap

prinsip-prinsip Good Corporate Governance. Kemudian pada tahun 2012 bank Bukopin mengalami penurunan predikat komposit menjadi 2,5 dari “Baik” menjadi “Cukup Baik” yang berarti manajemen bank telah melakukan penerapan umum cukup baik. Namun pada tahun 2013-2014

bank Bukopin mengalami peningkatan menjadi 2 yang berarti manajemen bank telah

melakukan penerapan umum yang “Baik”

3. Earnings (Rentabilitas)

Tabel 6

Komponen Perhitungan ROA (disajikan dalam jutaan Rupiah)

Sumber : Laporan Keuangan Bank Bukopin

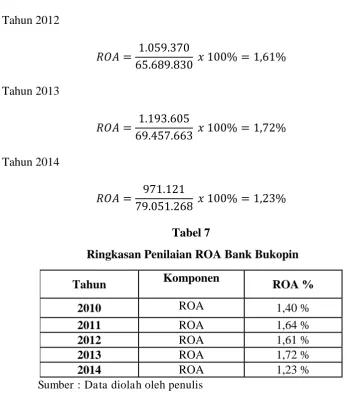

Berdasarkan tabel di atas, perhitungan dan penilaian rasio ROA Bank Bukopin

Tahun 2010

� = . . . � % = , %

Tahun 2011

� = . . . � % = , %

Tahun 2012

� = .. .. � % = , %

Tahun 2013

� = .. .. � % = , %

Tahun 2014

� = . . . � % = , %

Tabel 7

Ringkasan Penilaian ROA Bank Bukopin

Sumber : Data diolah oleh penulis

Dari hasil perhitungan rasio ROA (Return on Asset) di atas, bank Bukopin menunjukkan penurunan yang cukup besar dari 2010 ke 2014 dimana terjadi penurunan sebesar

0,17% meski pun diantara tahun 2010-2013 terjadi naik turunnya rasio ROA. Dilihat dari tahun

2010 bank Bukopin memperoleh nilai rasio ROA sebesar 1,40% dimana laba sebelum pajak

sebesar Rp 667.065 dan memperoleh total asset Rp 47.489.366 dan kemudian mengalami

peningkatan rasio ROA sebesar 0,24% di tahun 2011 menjadi 1,64% dengan laba sebelum

pajak sebesar Rp 940.404 dan memperoleh total asset Rp 57.183.463. Kemudian di tahun 2012

mengalami penurunan rasio sebesar 0,03% menjadi 1,61% dimana laba sebelum pajak sebesar

Rp 1.059.370 dan total asset sebesar Rp 65.689.830 , di tahun 2013 mengalami peningkatan

rasio sebesar 0,11% menjadi 1,72% dimana laba sebelum pajak sebesar Rp 1.193.605 dan total

asset sebesar Rp 69.457.663 dan pada tahun 2014 mengalami penurunan rasio yang cukup

besar dari 1,72% menjadi 1,23% dengan laba sebelum pajak sebesar Rp 971.121 dan total asset

sebesar Rp 79.051.268. Dalam hal ini bank Bukopin masuk kedalam kategori bank yang sehat

karena berada pada rasio ROA < 1,25%4. Capital (Permodalan)

Tahun Komponen ROA %

2010 ROA 1,40 %

2011 ROA 1,64 %

2012 ROA 1,61 %

2013 ROA 1,72 %

Tabel 8

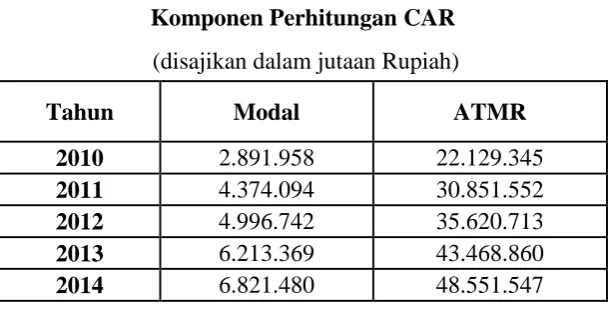

Komponen Perhitungan CAR (disajikan dalam jutaan Rupiah)

Sumber : Laporan Keuangan Bank Bukopin

Berdasarkan tabel di atas, perhitungan dan penilaian rasio CAR Bank Bukopin

Tahun 2010

� = . .

. . � % = , %

Tahun 2011

� = .. .. � % = , %

Tahun 2012

� = .. .. � % = , %

Tahun 2013

� = .. .. � % = , %

Tahun 2014

� = .. .. � % = , %

Tahun Modal ATMR

2010 2.891.958 22.129.345

2011 4.374.094 30.851.552

2012 4.996.742 35.620.713

2013 6.213.369 43.468.860

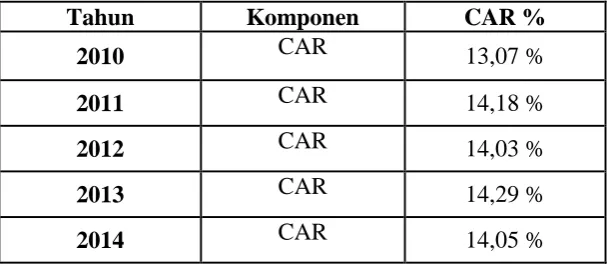

Tabel 9

Ringkasan Penilaian CAR Bank Bukopin

Sumber : Data diolah oleh penulis

Berdasarkan hasil perhitungan pada table di atas pada tahun 2010 modal bank Bukopin

sebesar Rp 2.891.958 dan total ATMR sebesar Rp 22.129.345 dan tingkat CAR sebesar

13,07%. Untuk tahun 2011 Modal bank Bukopin mengalami peningkatan menjadi sebesar Rp

4.374.094 dan total ATMR juga meningkat menjadi sebesar Rp 30.851.552 dengan tingkat

CAR sebesar 14,18%. Kemudian di tahun 2012 modal dan total ATMR bank Bukopin

meningkat lagi menjadi Rp 4.996.742 dan Rp 35.620.713 dengan tingkat rasio CAR sebesar

14,03%. Pada tahun 2013 modal dan total ATMR bank Bukopin mengalami peningkatan lagi

menjadi sebesar Rp 6.213.369 dan Rp 48.551.547 dengan tingkat CAR 14,29% dan pada tahun

2014 modal bank bukopin meningkat sebesar Rp 6.821.480 dan disertai meningkatnya juga

total ATMR sebesar Rp 48.551.547 dengan CAR 14,05%. Dari uraian di atas selama periode

2010-2014 dapat disimpulkan bahwa tingkat CAR bank Bukopin mengalami peningkatan dan

dapat dikategorikan sehat karena nilar CAR berada diatas 8%.

KESIMPULAN

Kesimpulan yang dapat diambil berdasarkan uraian dan pembahasan adalah tingkat kesehatan

PT Bank Bukopin, Tbk selama periode tahun 2010-2014 yang diukur dengan menggunakan

metode RGEC (Risk Profile, Good Corporate Governance,Earnings, Capital) secara keseluruhan dapat dikatakan bahwa bank Bukopin merupakan bank yang sehat walaupun

dalam satu indikator mendapatkan predikat cukup sehat. Pelaksanaan faktor-faktor dalam

penilaian kesehatan bank umum tersebut telah dilaksanakan dengan baik sesuai dengan

ketetapan dan ketentuan Bank Indonesia, serta berjalan efektif dan efisien. Pernyataan

kesimpulan tersebut didukung dengan data-data sebagai berikut :

1. Risk Profile (Profile Risiko)

Berdasarkan faktor risk profile yang penilaiannya terdiri dari penilaian risiko kredit dengan menggunakan rasio NPL menunjukkan pengelolaan risiko kredit Bank Bukopin telah

dilaksanakan dengan baik, karena dari tahun 2010-2014 mengalami penurunan walaupun

masih berada di atas 2%. Dengan nilai rasio tersebut Bank Bukopin masih dalam kategori bank

yang sehat. Pada penilaian risiko likuiditas yang dihitung dengan rasio LDR menunjukkan

bahwa Bank Bukopin mendapatkan predikat yang baik dan hal tersebut membuktikan bahwa

bank Bukopin memiliki profitabilitas yang baik terhadap pengembalian kembali dana pihak

ketiga.

2. Good Corporate Governance (GCG)

Berdasarkan faktor Good Corporate Governance (GCG), Bank Bukopin pada tahun 2010 sampai dengan 2014 sudah memiliki dan menerapkan tata kelola perusahaan dengan baik.

Dapat dilihat dari hasil penilaian self assessment yang dilakukan perusahaan selama tahun 2010 sampai 2014 berada pada predikat baik walaupun pada tahun 2013 berada pada predikat cukup

baik. Hal ini menunjukkan bahwa bank Bukopin dalam menjalankan operasional usaha

mampu meningkatkan kepercayaan stakeholders, corporate value dan menjamin pertumbuhqn yang berkelanjutan.

3. Earnings (Rentabilitas)

Berdasarkan faktor Earnings (Rentabilitas) yang penilaiannya dengan menggunakan rasio ROA mulai pada tahun 2010 sampai dengan tahun 2013 mengalami peningkatan sehingga

bank mendapat predikat sehat, tetapi di tahun 2014 rasio ROA turun menjadi 1,23% dan bank

Bukopin mendapat predikat Cukup Sehat. Hal ini menandakan bahwa bertambahnya jumlah

asset tidak dikuti dengan bertambahnya jumlah keuntungan yang didapatkan oleh bank

Bukopin.

4.. Capital (Permodalan)

Berdasarkan faktor Capital atau permodalan yang penilaiannya menggunakan rumus

Capital Adequacy Ratio (CAR). Bank Bukopin pada tahun 2010 sampai dengan 2014 memiliki rasio CAR yang sudah di atas ketentuan Bank Indonesia. Hal ini menunjukkan bahwa Bank

Bukopin mampu melakukan pengelolaan permodalan dengan sangat baik sesuai dengan

karakteristik, skala usaha, dan kompleksitas usaha perseroan, disamping hal tersebut bank

Bukopin juga memiliki tingkat kecukupan modal yang baik atas pemenuhan kewajiban yang

DAFTAR PUSTAKA

Aswajun, Febryani. 2014. Analisis Kesehatan Bank dengan Menggunakan Metode RGEC pada PT Bank Rakyat Indonesia, Tbk. Universitas Gunadarma, Depok.

Bank Bukopin 2010-2014. Laporan Keuangan PT. Bank Bukopin, Tbk. Diunduh dari www.bukopin.co.id (diakses tanggal 7 Mei 2015)

Bank Indonesia. 2001. Peraturan Bank Indonesia Nomor 3/30/DPNP tanggal 14 Desember 2001.

Bank Indonesia. 2011. Lampiran Peraturan Bank Indonesia Nomor 13/1/PBI/2011

Bank Indonesia. 2011. Surat Edaran Nomor 13/24/DPNP tanggal 25 oktober 2011.

Heidy, Arrvida Lasta, Zainul Arifin dan Nilai Firdausi Nuzula. 2014. Analisis Kesehatan Bank dengan Menggunakan Pendekatan RGEC. Universitas Brawijaya, Malang.

Kasmir. 2008. Bankdan Lembaga Keuangan Lainnya Edisi Revisi. Rajawali Pers, Jakarta.

Tri, Yusnia Efendi. 2014. Analisis Tingkat Kesehatan Bank pada PT. Bank DKI Kantor Pusat dengan Metode RGEC. Universitas Gunadarma, Depok.

Undang-undang Republik Indonesia. 1998. UU No. 10 Tahun 1998 Tentang Perbankan. Di unduh dari www.bi.go.id (diakses tanggal 31 Mei 2015)