ANALISIS KINERJA INVESTASI ASURANSI JIWA UNIT LINK (Studi terhadap Asuransi Jiwa Unit Link Saham di Indonesia)

SKRIPSI

Diajukan sebagai Salah Satu Syarat untuk Mencapai Gelar Sarjana Pada Program Studi S1 Jurusan Manajemen Fakultas Ekonomi Universitas Andalas

Diajukan Oleh :

HAMIDAH 1310522076

PROGRAM STUDI S1 JURUSAN MANAJEMEN FAKULTAS EKONOMI

UNIVERSITAS ANDALAS PADANG

KATA PENGANTAR

Puji syukur penulis panjatkan kepada Allah SWT, yang telah memberikan rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan skripsi dengan judul Analisis Kinerja Investasi Asuransi Jiwa Unit Link (Studi terhadap Asuransi Jiwa Unit Link Saham di Indonesia) Penulisan skripsi ini dilakukan dalam rangka memenuhi salah satu syarat untuk mencapai gelar Sarjana Ekonomi Jurusan Manajemen pada Fakultas Ekonomi Universitas Andalas.

Saya menyadari bahwa, tanpa bantuan dan bimbingan dari berbagai pihak, dari tahap awal sampai pada tahap akhir penyusunan skripsi ini, sangatlah sulit bagi saya untuk menyelesaikan skripsi ini. Oleh karena itu, pada kesempatan ini penulis ingin menyampaikan ucapan terima kasih kepada berbagai pihak yang telah membantu penyelesaian skripsi:

1. Bapak/Ibu Dr. Harif Amali Rivai, SE, M.Si, selaku Dekan Fakultas Ekonomi Universitas Andalas yang telah memberikan dukungan kepada saya menempuh pendidikan di Fakultas Ekonomi Universitas Andalas;

2. Bapak/Ibu Dr. Verinita, SE, M.Si, selaku Ketua Jurusan Manajemen dan Bapak/Ibu Dr. Hendra Lukito, SE., MM. PhD selaku Sekretaris Jurusan Manajemen yang telah menfasilitasi dari tahap penulisan proposal hingga pelaksanaan seminar hasil;

3. Bapak Moh. Fany Alfarisi, SE, MS.Fin selaku dosen pembimbing yang telah menyediakan waktu, tenaga, dan pikiran untuk mengarahkan saya dalam penyusunan skripsi ini;

4. Ibu Sari Surya, SE, MM dan Ibu Venny Darlis, SE, MRM yang telah berkenan sebagai tim penguji seminar hasil;

5. Orang tua dan keluarga saya yang telah memberikan bantuan dukungan material dan moral; dan

Akhir kata, penulis berharap Allah SWT berkenan membalas segala kebaikan semua pihak yang telah membantu penyelesaian skripsi. Penulis terbuka terhadap kritik dan saran demi penyempurnaan skripsi ini. Semoga skripsi ini memberi manfaat bagi pengembangan ilmu.

No. Alumni Universitas HAMIDAH No. Alumni Fakultas a) Tempat/Tgl Lahir : Padang Panjang/11 Januari 1995 b) Nama Orang Tua : Desmizar c) Fakultas : Ekonomi d) Jurusan : Manajemen e) No Bp : 1310522076 f) Tanggal Lulus : 12 Januari 2017 g) Predikat Lulus : Dengan Pujian h) IPK : 3,60 i) Lama Studi : 3 Tahun 5 Bulan j) Alamat Orang Tua : Jl. M. Yamin SH No 14 kelurahan pasar usang, Kecamatan Padang panjang barat. Kota Padang panjang.

ANALISIS KINERJA INVESTASI ASURANSI JIWA UNIT LINK (Studi terhadap Asuransi Jiwa Unit Link Saham di Indonesia)

Skripsi oleh Hamidah

Pembimbing : Moh. Fany Alfarisi, SE, MS.Fin

ABSTRAK

Penelitian ini bertujuan menganalisis kinerja investasi asuransi jiwa unit link saham dibandingkan kinerja pasar dengan mempertimbangkan return dan risk adjusted return dari NAB (Nilai Aktiva Bersih) periode 2012 sampai dengan 2015. Sampel penelitian ini adalah produk asuransi jiwa unit link saham. Pengelolaan data penelitian dilakukan dengan Microsoft Excell 2010 dan SPSS (Statistical Program for Social Sience) versi 15. Hasil penelitian menunjukkan perhitungan kinerja

return unit link saham dengan kinerja return pasar menunjukkan bahwa kondisi pasar yang telah

efisien, terdapat beberapa unit link saham yang kinerja return-nya lebih baik dibandingkan dengan kinerja return pasar. Kinerja risk adjusted return unit link saham yang dihitung dengan metode Indeks Sharpe, Indeks Treynor dan Indeks Jensen secara teori tidak bekinerja baik, terdapat beberapa unit link saham yang kinerja risk adjusted return-nya lebih baik dibandingkan dengan kinerja risk adjusted return pasar.

Kata Kunci : Unit link saham, Nilai Aktiva Bersih (NAB), Return, Risk Adjusted Return, Indeks Sharpe, Indeks Treynor, Indeks Jensen.

Skripsi telah dipertahankan di depan sidang penguji dan dinyatakan lulus pada tanggal : 12 Januari 2017

Abstrak telah di setujui oleh :

Tanda Tangan

1. 2. 3.

Nama

Terang Sari Surya, SE, MM Venny Darlis, SE, MRM Moh. Fany Alfarisi, SE, MS.Fin Mengetahui,

Ketua Jurusan Manajemen

Dr. Verinita, SE., M.Si NIP.197208262003122004

Alumni telah mendaftar ke Fakultas/Universitas dan Mendapat Nomor Alumni : Petugas Fakultas/Universitas

DAFTAR ISI

Halaman

DAFTAR ISI... i

DAFTAR TABEL ... v

DAFTAR GRAFIK ... vii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN 1.1 Latar Belakang... 1

1.2 Rumusan Masalah ... 6

1.3 Tujuan Penelitian... 7

1.4 Manfaat Penelitian... 7

1.5 Sistematika Penulisan ... 8

BAB II TINJAUAN LITERATUR 2.1 Investasi ... 11

2.1.1 Pengertian Investasi... 11

2.1.2 Proses Keputusan Investasi ... 12

2.1.3 Portofolio Investasi ... 15

2.1.4 Return Portofolio Investasi ... 17

2.1.5 Perhitungan Return Portofolio Investasi ... 18

2.1.6 Risiko Portofolio Investasi ... 20

2.1.7 Perhitungan Risiko Portofolio Investasi... 21

2.1.8 Indeks Ukur Risk Adjusted Return ... 23

2.1.8.1 Perhitungan Indeks Sharpe ... 24

2.1.8.2 Perhitungan Indeks Treynor ... 25

2.1.8.3 Perhitungan Indeks Jensen ... 26

2.1.9 Kinerja Pasar (Benchmark) ... 27

2.1.10 Risk Free Rate ... 28

2.2 Asuransi Jiwa... 29

2.2.1 Pengertian Asuransi Jiwa ... 29

2.3 Unit Link ... 34

2.3.1 Perubahan Tren Industri Asuransi Jiwa ... 34

2.3.2 Pengertian Produk Asuransi Unit Link ... 36

2.3.3 Komponen Produk Asuransi Unit Link... 40

2.3.4 Pengukuran Kinerja Produk Asuransi Unit Link ... 42

2.3.5 Strategi Investasi Produk Unit Link ... 43

2.3.6 Strategi Investasi Produk Asuransi Unit Link Saham di Indonesia ... 44

2.4 Pengembangan Hipotesis... 46

2.5 Kerangka Pemikiran ... 47

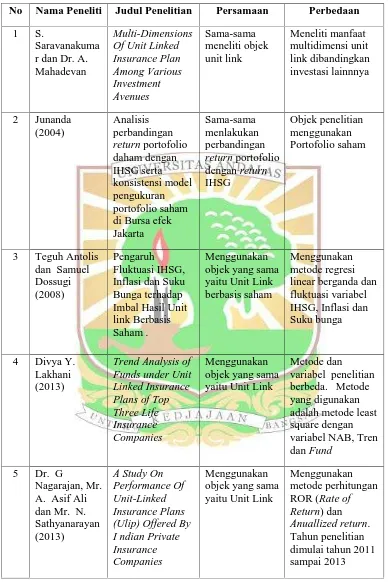

2.6 Tinjauan Penelitian Terdahulu... 49

BAB III METODE PENELITIAN 3.1 Desain Penelitian ... 53

3.2 Populasi dan Sampel Penelitian ... 54

3.3 Jenis dan Sumber Data... 55

3.4 Metode Pengumpulan Data... 56

3.5 Definisi Variabel ... 57

3.5.1 Identifikasi Variabel ... 57

3.5.2 Definisi Operasional Variabel ... 57

3.6 Teknik Analisis Data ... 61

3.6.1 Analisis Data ... 61

3.6.2 Uji Asumsi Klasik ... 62

3.6.3 Uji Normalitas ... 62

3.6.4 Pengujian Hipotesis... 63

3.6.4.1 Parametrik Statistik (Uji Independent Sample T-Test) ... 63

3.6.4.2 Non Parametrik Statistik (Uji Mann-Whitney) ... 64

BAB IV ANALISIS DATA DAN PEMBAHASAN 4.1 Karakteristik Produk Asuransi Unit Link Saham ... 65

4.1.4 AIA Financial-IDR Equity Fund (AIAIEQT:IJ) ... 67

4.1.5 IDR China India Indonesia Equity Fund (PTAIACI:IJ) ... 67

4.1.6 M D Ekuitas Indonesia - India (MLLDEIU:IJ)... 68

4.1.7 Manulife Link Dana Ekuitas (MANLIEK:IJ) ... 69

4.1.8 JS Link Equity Fund (JSLEQTY:IJ) ... 69

4.1.9 Mandiri Excellent Equity Rupiah Fund (AMFZAMI:IJ) ... 70

4.1.10 CSL Link Ekuitas (CSLEKTS:IJ) ... 70

4.1.11 CSL Link Ekuitas Syariah (CSLEKSY:IJ) ... 71

4.1.12 PRUlink Rupiah Equity Fund (PRURUEQ:IJ) ... 71

4.1.13 PRUlink Syariah Rupiah Equity Fund (PRUSREQ:IJ) ... 71

4.1.14 Allisya Rupiah Equity Fund (AZSRPEQ:IJ) ... 72

4.1.15 Smartlink Rupiah Equity Fund (AZRPEQF:IJ) ... 72

4.1.16 Investra Equity Dynamic Fund (CLEQDYN:IJ)... 73

4.1.17 Investra Equity Syariah (CLEQSYA:IJ) ... 73

4.1.18 Investra Equity Fund (CLEQUT1:IJ)... 74

4.1.19 AIA Financial IDR Equity Syariah Fund (AIAIESF:IJ) ... 74

4.1.20 Greatlink Dynamic Fund (GRLDYNA:IJ)... 75

4.2 Return Produk Asuransi Unit Link Saham dan Perbandingannya dengan Return Tolak Ukur ... 75

4.2.1 Allianz SmartWealth Equity IndoAsia Fund (AZRPIAS:IJ) ... 76

4.2.2 Manulife Link Dana Ekuitas Indonesia - China (MLLDECI:IJ) .. 77

4.2.3 CHUBB Rupiah Equity Fund (ACERPEQ:IJ)... 79

4.2.4 AIA Financial-IDR Equity Fund (AIAIEQT:IJ) ... 80

4.2.5 IDR China India Indonesia Equity Fund (PTAIACI:IJ) ... 82

4.2.6 M D Ekuitas Indonesia - India (MLLDEIU:IJ)... 83

4.2.7 Manulife Link Dana Ekuitas (MANLIEK:IJ) ... 85

4.2.8 JS Link Equity Fund (JSLEQTY:IJ) ... 86

4.2.9 Mandiri Excellent Equity Rupiah Fund (AMFZAMI:IJ) ... 88

4.2.10 CSL Link Ekuitas (CSLEKTS:IJ) ... 90

4.2.11 CSL Link Ekuitas Syariah (CSLEKSY:IJ) ... 91

4.2.13 PRUlink Syariah Rupiah Equity Fund (PRUSREQ:IJ) ... 94

4.2.14 Allisya Rupiah Equity Fund (AZSRPEQ:IJ) ... 96

4.2.15 Smartlink Rupiah Equity Fund (AZRPEQF:IJ) ... 97

4.2.16 Investra Equity Dynamic Fund (CLEQDYN:IJ)... 99

4.2.17 Investra Equity Syariah (CLEQSYA:IJ) ... 100

4.2.18 Investra Equity Fund (CLEQUT1:IJ)... 102

4.2.19 AIA Financial IDR Equity Syariah Fund (AIAIESF:IJ) ... 103

4.2.20 Greatlink Dynamic Fund (GRLDYNA:IJ)... 105

4.3 Analisis Kinerja Menggunakan Return ... 106

4.4 Uji Normalitas Data... 109

4.5 Uji Hipotesis ... 110

4.6 Pengukuran Kinerja Menurut Indeks Sharpe... 113

4.7 Pengukuran Kinerja Menurut Indeks Treynor... 115

4.8 Pengukuran Kinerja Menurut Indeks Jensen ... 117

4.9 Pembahasan ... 120

BAB V PENUTUP 5.1 Kesimpulan... 130

5.2 Keterbatasan Penelitian ... 133

5.3 Implikasi Hasil Penelitian... 134

5.4 Saran ... 135 DAFTAR PUSTAKA

DAFTAR TABEL

Tabel 2.1 Penelitian Terdahulu... 49 Tabel 3.1 Definisi Operasional Variabel ... 58 Tabel 4.1.1 Tabel Alokasi Aset Allianz SmartWealth Equity IndoAsia Fund (AZRPIAS:IJ) ... 65 Tabel 4.1.2 Alokasi Aset Manulife Link Dana Ekuitas Indonesia - China (MLLDECI:IJ) ... 66 Tabel 4.1.3 Alokasi Aset CHUBB Rupiah Equity Fund (ACERPEQ:IJ) ... 67 Tabel 4.1.4 Alokasi Aset AIA Financial-IDR Equity Fund (AIAIEQT:IJ) 67 Tabel 4.1.5 Alokasi Aset IDR China India Indonesia Equity Fund

(PTAIACI:IJ) ... 68 Tabel 4.1.6 Alokasi Aset M D Ekuitas Indonesia - India (MLLDEIU:IJ) . 68 Tabel 4.1.7 Alokasi Aset Manulife Link Dana Ekuitas (MANLIEK:IJ)... 69 Tabel 4.1.8 Alokasi Aset JS Link Equity Fund (JSLEQTY:IJ)... 69 Tabel 4.1.9 Alokasi Aset Excellent Equity Rupiah Fund (AMFZAMI:IJ) . 70 Tabel 4.1.10 Alokasi Aset CSL Link Ekuitas (CSLEKTS:IJ) ... 70 Tabel 4.1.11 Alokasi Aset CSL Link Ekuitas Syariah (CSLEKSY:IJ)... 71 Tabel 4.1.12 Alokasi Aset PRUlink Rupiah Equity Fund (PRURUEQ:IJ)... 71 Tabel 4.1.13 Alokasi Aset PRUlink Syariah Rupiah Equity Fund

(PRUSREQ:IJ) ... 72 Tabel 4.1.14 Alokasi Aset Allisya Rupiah Equity Fund (AZSRPEQ:IJ) ... 72 Tabel 4.1.15 Alokasi Aset Smartlink Rupiah Equity Fund (AZRPEQF:IJ).. 73 Tabel 4.1.16 Alokasi Aset Investra Equity Dynamic Fund (CLEQDYN:IJ) 73 Tabel 4.1.17 Alokasi Aset Investra Equity Syariah (CLEQSYA:IJ) ... 74 Tabel 4.1.18 Alokasi Aset Investra Equity Fund (CLEQUT1:IJ) ... 74 Tabel 4.1.19 Alokasi Aset AIA Financial IDR Equity Syariah Fund

Tabel 4.3.2 Kinerja Unit Link Saham 2012 sd 2015 Terhadap

Kinerja IHSG ... 108 Tabel 4.4.1 Hasil Uji Normalitas Data ... 109 Tabel 4.5.1 Hasil Uji Independent Sample T-Test Pada Return

Unit Link Saham ... 111 Tabel 4.6.1 Hasil Pengukuran Kinerja Unit Link Saham Menggunakan

Metode Indeks Sharpe... 113 Tabel 4.6.2 Peringkat Kinerja Unit Link Saham Berdasarkan Metode

Indeks Sharpe Total... 114 Tabel 4.7.1 Hasil Pengukuran Kinerja Unit Link Saham Menggunakan

Metode Indeks Treynor ... 115 Tabel 4.7.2 Peringkat Kinerja Unit Link Saham Berdasarkan Metode

Indeks Treynor Total... 117 Tabel 4.8.1 Hasil Pengukuran Kinerja Unit Link Saham Menggunakan

Metode Indeks Jensen ... 118 Tabel 4.8.2 Peringkat Kinerja Unit Link Saham Berdasarkan Metode

DAFTAR GRAFIK

Grafik 1 Diversifikasi Internasional... 17 Grafik 4.2.1 Return AZRPIAS:IJ dan Return Tolak Ukur

(dalam Indeks) ... 76 Grafik 4.2.2 Return MLLDECI:IJ dan Return Tolak Ukur

(dalam Indeks)... 78 Grafik 4.2.3 Return ACERPEQ:IJ dan Return Tolak Ukur

(dalam Indeks) ... 79 Grafik 4.1.4 Return AIAIEQT:IJ dan Return Tolak Ukur

(dalam Indeks)... 81 Grafik 4.2.5 Return PTAIACI:IJ dan Return Tolak Ukur

(dalam Indeks) ... 82 Grafik 4.2.6 Return MLLDEIU:IJ dan Return Tolak Ukur

(dalam Indeks)... 84 Grafik 4.2.7 Return MANLIEK:IJ dan Return Tolak Ukur

(dalam Indeks) ... 85 Grafik 4.2.8 Return JSLEQTY:IJ dan Return Tolak Ukur

(dalam Indeks)... 87 Grafik 4.2.9 Return AMFZAMI:IJ dan Return Tolak Ukur

(dalam Indeks)... 88 Grafik 4.2.10 Return CSLEKTS:IJ dan Return Tolak Ukur

(dalam Indeks)... 90 Grafik 4.2.11 Return CSLEKSY:IJ dan Return Tolak Ukur

(dalam Indeks)... 92 Grafik 4.2.12 Return PRURUEQ:IJ dan Return Tolak Ukur

(dalam Indeks)... 93 Grafik 4.2.13 Return PRUSREQ:IJ dan Return Tolak Ukur

(dalam Indeks)... 95 Grafik 4.2.14 Return AZSRPEQ:IJ dan Return Tolak Ukur

Grafik 4.2.15 Return AZRPEQF:IJ dan Return Tolak Ukur

(dalam Indeks)... 98 Grafik 4.2.16 Return CLEQDYN:IJ dan Return Tolak Ukur

(dalam Indeks)... 99 Grafik 4.2.17 Return CLEQSYA:IJ dan Return Tolak Ukur

(dalam Indeks)... 101 Grafik 4.2.18 Return CLEQUT1:IJ dan Return Tolak Ukur

(dalam Indeks)... 102 Grafik 4.2.19 Return AIAIESF:IJ dan Return Tolak Ukur

(dalam Indeks)... 104 Grafik 4.2.20 Return GRLDYNA:IJ dan Return Tolak Ukur

DAFTAR GAMBAR

DAFTAR LAMPIRAN

Lampiran 1 - 21 Data dan hasil perhitungan kinerja unit link saham dan IHSG bulanan dengan memperhitungkan return melalui nilai wajar NAB (Nilai Aktiva Bersih)

Lampiran 22 Data risk free rate atau Sertifikat Bank Indonesia (SBI)

Lampiran 23 Hasil return tahunan unit link saham, IHSG dan risk free rate (SBI)

Lampiran 24 - 25 Hasil uji normalitas dan uji t-test

Lampiran 26 Hasil perhitungan standar deviasi dan beta unit link saham dan IHSG

Lampiran 27 Perhitungan kinerja unit link saham dan IHSG dengan memperhitungkan risk adjusted return tahun 2012, 2013, 2014 dan 2015

BAB I

PENDAHULUAN

1.1 Latar Belakang

Perekonomian suatu negara pastinya tidak lepas dari risiko atau suatu ketidakpastian. Apabila risiko atau ketidakpastian tersebut tidak dikendalikan, akan berdampak pada ketidakstabilan perekonomian suatu negara. Para pelaku ekonomi mampu mengelola risiko atau ketikdakpastian yang dimungkinkan akan terjadi dengan memindahkan keseluruhan atau sebagian kerugian yang diderita. Sehingga, jika pada suatu waktu terjadi suatu hal atau peristiwa yang mampu menimbulkan kerugian, aktifitas ekonomi harian tetap dapat berjalan sebagaimana mestinya. Melalui aspek pengelolaan risiko, sektor perasuransian sebagai salah satu bagian sektor jasa keuangan di Indonesia dianggap mampu berperan strategis menciptakan kestabilan perekonomian di Indonesia (Setiawan, 2013).

2,13% ditahun 2013. Hal tersebut menunjukan kontribusi sektor asuransi sebesar 2,35% terhadap PDB di Indonesia.

Premi bruto asuransi jiwa merupakan penyumbang premi bruto asuransi terbesar yaitu sebesar 45,6% dari total premi bruto asuransi keseluruan yang setelahnya diikuti oleh asuransi sosial 28,1%, asuransi kerugian dan reasuransi sebesar 22,1% terakhir 4,2% oleh penyelenggara asuransi wajib. Selain sebagai asuransi yang memiliki premi bruto dengan persentase terbesar, berdasarkan data statistik asuransi yang dipublikasi OJK tahun 2014 asuransi jiwa merupakan asuransi dengan jumlah aset terbesar yang hampir mencapai separuh dari total aset industri asuransi di Indonesia yaitu sebesar 45,6%.

Melirik pada kondisi asuransi jiwa ditahun 2015, terjadi penurunan perolehan laba asuransi jiwa pada sebelas bulan pertama ditahun 2015 sebesar 65,55% ytd (year to date). Perkembangan industri asuransi di Indonesia mulai membaik diakhir tahun 2015 hal ini ditunjukan dengan meningkatnya laba perolehan industri asuransi jiwa sebesar 42% dikuartal terakhir (Kontan, 2016).

keuangan jangka panjang terhadap nasabah) dan wholelife (proteksi seumur hidup dan nilai tunai yang dijanjikan kepada nasabah).

Seiring perkembangan ekonomi, pola pikir dalam menjalankan dunia bisnis mulai berubah. Para penyedia bisnis asuransi mulai memikirkan kepuasan nasabah sebagai konsumennya. Perhitungan nilai uang dan lingkungan yang semakin kompetitif menjadi hal penting yang harus diperhatikan. Produk asuransi yang awalnya bertujuan utama sebagai tempat penyimpanan uang dalam artian secara umum proteksi saja mulai tidak menarik para nasabah atau pemegang polis. Produk seperti endowment diangap kurang mampu memenuhi aspirasi dan harapan yang diinginkan bila memperhitungkan tingkat risiko dari inflasi dan nilai uang dimasa mendatang bagi pemegang polis asuransi. Para investor yang menginvestasikan dananya pada perusahaan asuransi juga tidak merasakan kepuasan dan menuntut return yang lebih tinggi terhadap penanaman modal pada perusahaan asuransi. Untuk menyediakan lindung nilai terhadap inflasi melalui kontrak asuransi, perusahaan asuransi menghubungkan polis asuransi dengan pasar modal. Hal tersebutlah yang menjadi awal dikeluarkannya Unit Link Insurance Plan (ULIP). Unit link menjadi inovasi besar dibidang asuransi jiwa

yang dianggap mampu mengatasi kecemasan terhadap asuransi jiwa (transparansi, likuiditas dan fleksibilitas) (Lakhani, 2014).

aktual pengelola dana investasi yang dipercayakan oleh perusahaan asuransi (Darusin,2012).

Menurut Pieloor (2009) dalam bukunya “ Jangan Beli Unit Link bila

Anda Tidak PahamBenar”, unit link di Indonesia diluncurkan sekitar tahun 1998 dengan pertumbuhan dan perkembangan yang sangat fantastis dibandingkan dengan produk asuransi jiwa lainnya. Pertumbuhan unit link ini terjadi karena unsur investasi yang begitu menggiurkan para calon nasabahnya. Perkembangan unit link dari tahun ke tahun begitu pesat bahkan menjadi penyumbang pendapatan terbesar perusahaan asuransi jiwa. Pendapat Pieloor tersebut selaras dengan data yang tecatat diAAJI (Asosiasi Asuransi Jiwa Indonesia) terkait dengan premi unit link yang mencapai lebih dari separuh total premi asuransi jiwa nasional yaitu sebesar 56,2% pada kuartal IV tahun 2015 dan sisanya dari premi asuransi tradisional (Kontan, 2016).

Lembaga Riset Media Asuransi (LRMA) mencatat bahwa empat jenis fund yang ditawarkan pada produk unit link meliputi money market fund,

balanced fund, fix asset fund dan equity fund. Dimana, terdapat lebih dari 500

fund dipasarkan oleh perusahaan asuransi jiwa (Media Asuransi, 2016).

Begitu juga dengan nasabah perusahaan asuransi BNI life yang lebih meminati jenis equity fund karena dirasa dapat memberikan keuntungan investasi yang lebih menarik. Perusahaan asuransi Sun Life juga mengkonfirmasi bahwa jenis investasi dengan dana saham menjadi fund yang diminati nasabahnya karena kinerja rata-rata dana saham mampu memberikan return yang lebih tinggi dibandingkan jenis fund lainnya. Nasabah unit link PT. Asuransi Jiwa Manulife Indonesia sebagian besar memilih fund ekuitas. PT. AIA Finance sebagai pemain utama perusahaan asuransi produk unit link mengelola lebih 87% produk unit link dalam bentuk portofolio saham, portofolio ini lebih banyak dipilih berkaitan dengan optimisme investor terhadap fundamental perekonomian di Indonesia dan sesuai dengan karakteristik unit link yang bersifat jangka panjang yang akan memberikan potensi menarik dimasa depan (Media Asuransi, 2016).

Menurut Lakhani (2014), pilihan investasi unit link dalam bebagai macam fund seperti saham maupun obligasi akan memberikan nilai investasi dan nilai kinerja underlying fund akan berbeda sesuai dengan pilihan pemegang polis, begitu juga dengan risiko investasi yang akan diterima oleh investor. Nilai investasi pada unit link diwakili oleh nilai yang disebut Nilai Aktiva Bersih (NAB) (Nagarajan, Ali dan Sathyanarayana, 2013).

Nilai dari pilihan setiap investasi akan mengubah kinerja underlying fund unit link yang dipilih oleh pemegang polis, dimana dinamika pasar modal akan berpengaruh langsung terhadap kinerja unit link. Dengan demikian risiko investasi nantinya akan ditanggung langsung oleh investor yang notabenenya adalah pemegang polis (Lakhani, 2014). Untuk itu diperlukannya penilaian kinerja underlying fund unit link yang ada di pasar modal yang akan mempengaruhi kinerja unit link nantinya.

Berdasarkan latar belakang yang telah dikemukakan maka penulis merasa penting untuk melakukan penelitian ini dengan judul “Analisis Kinerja Investasi Asuransi Jiwa Unit link” (Studi terhadap Asuransi Jiwa Unit link Saham di Indonesia).

1.2 Rumusan Masalah

Rumusan masalah dalam penelitian ini dapat di rumuskan sebagai berikut:

1. Bagaimanakah kinerja masing-masing investasi asuransi jiwa unit link saham dengan mempertimbangkan return dan risk adjusted return selama periode tahun 2012 sampai dengan 2015?

3. Bagaimanakah peringkat kinerja investasi asuransi jiwa unit link saham dengan mempertimbangkan return dan risk adjusted return selama periode tahun 2012 sampai dengan 2015?

1.3 Tujuan Penelitian

Tujuan dari penelitian ini adalah sebgai berikut :

1. Untuk menganalisis kinerja masing-masing investasi asuransi jiwa unit link saham dengan mempertimbangkan return dan risk adjusted return selama periode tahun 2012 sampai dengan 2015.

2. Untuk menganalisis kinerja masing-masing investasi asuransi jiwa unit link saham dibandingkan dengan kinerja pasar dengan mempertimbangkan return dan risk adjusted return selama periode tahun 2012 sampai dengan

2015.

3. Untuk menganalisis peringkat kinerja investasi asuransi jiwa unit link saham dengan mempertimbangkan return dan risk adjusted return selama periode 2012 sampai dengan 2015.

1.4 Manfaat Penelitian

Diharapkan penelitian ini dapat memberikan manfaat sebagai berikut : 1. Bagi akademis

ini dapat digunakan sebagai referensi dan menambah informasi untuk peneliti berikutnya dengan topik yang sama.

2. Bagi investor

Hasil penelitian ini diharapkan dapat memberi manfaat praktis bagi perusahaan penyedia produk asuransi jiwa unit link maupun investor sebagai bahan pertimbangan dalam pengambilan keputusan untuk berinvestasi pada asuransi jiwa unit link terutama produk asuransi jiwa unit link saham maupun bagi perusahaan penyedia produk asuransi jiwa unit link.

3. Bagi Regulator

Penelitian ini diharapkan dapat menjadi pengetahuan tambahan bagi pemangku kepentingan sebagai pengetahuan tambahan dalam pengembangan produk asuransi jiwa unit link.

1.5 Ruang Lingkup Penelitian

Penelitian ini berfokus untuk mengetahui dan menganalisis kinerja asuransi jiwa unit link saham dengan menggunakan batasan-batasan sebagai berikut:

1. Penelitian hanya dilakukan terhadap perusahaan asuransi jiwa yang mengeluarkan produk unit link saham.

3. Pengukuran kinerja dilakukan dengan memperhatikan tingkat return, risk adjusted return dan Nilai Aktiva Bersih (NAB) yang diambil datanya

secara bulanan.

1.6 Sistematika Penulisan

Sistematika penulisan menunjukan pola penyusunan karya ilmiah yang menunjukan gambaran singkat bab pertama hingga bab terakhir dari sebuah karya ilmiah. Dimana, berisi penjelasan singkat yang terkandung dari masing masing bab penelitian. Secara garis besar sistematika penulisan ini adalah sebagai berikut:

BAB I: PENDAHULUAN

Terdiri dari latar belakang masalah, perumusan masalah, tujuan penelitian, manfaat penelitian, ruang lingkup pembahasan dan sistematika penulisan.

BAB II: LANDASAN TEORI

link, pengukuran kinerja produk asuransi unit link, strategi investasi produk asuransi unit link, strategi investasi produk asuransi unit link saham, pengembangan hipotesis, kerangka pemikiran dan tinjauan penelitian terdahulu.

BAB III: METODOLOGI PENELITIAN

Pada bab ini berisikan desain penelitian, populasi dan sampel penelitian, jenis dan sumber data, definisi variabel operasional, teknik analisis data.

BAB IV: ANALISIS DATA DAN PEMBAHASAN

Merupakan bab yang berisikan hal-hal mengenai hasil dan analisis data yang diperoleh serta pembahasan dari penelitian yang dilakukan.

BAB V: PENUTUP

BAB II

TINJAUAN LITERATUR

2.1 Investasi

2.1.1 Pengertian Investasi

Menurut Tandelilin (2001), investasi adalah sebuah komitmen atas sumber daya atau sejumlah dana pada saat ini dengan tujuan memperoleh sejumlah keuntungan dimasa mendatang, keuntungan menjadi sebuah imbal hasil atas risiko dan waktu yang berkaitan dengan investasi yang dilakukan sebelumnya. Aktivitas yang berkaitan dengan penginvestasian pada aset riil (tanah, mesin, emas dan bangunan) maupun aset finansial (obligasi, saham maupun deposito) adalah aktivitas investasi yang paling umum dilakukan oleh para investor.

Tujuan dilakukannya investasi menurut Tandelilin (2001), adalah untuk menghasilkan sejumlah uang atau untuk meningkatkan kesejahteraan investor yang terkait dengan kesejahteraan moneter yang dapat diukur dengan penjumlahan pendapatan saat ini dan pendapatan masa mendatang. Para investor mengurangi konsumsi saat ini dengan harapan mempunyai kelebihan dana dimasa yang akan mendatang. Terdapat beberapa alasan mengapa sebuah investasi dilakukan yaitu:

1. Mendapatkan kelayakan hidup dimasa mendatang dengan mempertahankan tingkat pendapatan sekarang agar tidak mengalami kekurangan dimasa depan.

2. Meminimalisir tekanan inflasi, dengan melakukan investasi investor dapat menghindari risiko penurunan kekayaan akibat pengaruh inflasi. 3. Menghemat pajak, kebijakan berbagai negara untuk mendorong

investasi melalui pemberian fasilitas perpajakan kepada masyarakat pada bidang usaha tertentu.

2.1.2 Proses Keputusan Investasi

1. Penentuan Tujuan Investasi.

Tujuan Investasi yang dilakukan oleh seorang investor akan berbeda-beda satu sama lain dan tentunya akan menghasilkan sebuah keputasan berinvestasi yang bebeda.

2. Penentuan Kebijakan Investasi.

Untuk mencapai tujuan investasi inevstor harus menetapkan kebijakan dalam besaran alokasi aset yang akan diinvestasikan dan menetapkan kemana saja pengalokasian dana yang dimiliki akan di tempatkan pada berbagai kelas-kelas aset. Investor juga harus memperhatikan hambatan maupun batasan yang akan mempengaruhi kebijakan investasi yang dilakukan.

3. Pemilihan Stategi Portofolio

4. Pemilihan Aset

Kombinasi portofolio yang efisien yaitu portofolio yang mampu menawarkan return diharapkan yang tinggi dengan tingkat risiko tertentu. Pemilihan aset-aset yang akan dimasukkan dalam portofolio membutuhkan evaluasi sekuritas tempat dana akan diinvestasikan agar nantinya dapat memperoleh kombinasi portofolio yang efisien.

5. Pengukuran dan Evaluasi Kinerja Portofolio

Ke lima proses keputusan tersebut dapat digambarkan seperti gambar 1 dibawah ini:

Gambar 1 Proses Keputusan Investasi

Sumber : Tandelilin, Erduardus, 2001. ”Analisis Investasi dan Manajemen Portofolio”, Yogyakarta, hal. 10.

2.1.3 Portofolio Investasi

Pengukuran kinerja suatu portofolio atau evaluasi kinerja portofolio dikenal juga dengan istilah Evaluation of Portofolio Performance. Metode evaluasi kinerja portofolio secara khusus mengukur return dan risiko dari portofolio investasi yang dilakukan (Rudianto dalam Desiana dan Isnurhadi, 2012).

Menurut Iskandar dalam Junanda (2004), portofolio adalah kumpulan investasi sekuritas yang dipegang oleh investor (lembaga atau individu).

1. Pemenuhan Tujuan Investasi

2. Penentuan kebijakan Investasi

3. Pemilihan Strategi Portofolio

4. Pemilihan Aset

5. Pengukuran dan Evaluasi kinerja Portofolio

Keputusan Alokasi Aset

Batasan Jumlah Dana, Pajak dan Biaya Pelaporan

Strategi Portofolio Pasif

Umumnya sorang investor akan mengkombinasikan investasi yang dilakukan pada dananya dengan maksud diversifikasi. Dilakukannya diversifikasi tersebut agar mampu mendapatkan return optimal dan mengurangi risiko dari investasi. Harapan investor untuk mendapatkan return yang sama ataupun lebih besar dengan risiko yang lebih kecil ataupun sama dapat diperoleh melalui portofolio oleh investor (Husnan dalam Junanda, 2004).

Menurut Husnan dalam junanda (2004), diversifikasi investasi melalui portofolio akan dapat mengurangi tingkat risiko yang meningkat apabila keinginan return yang ingin didapatkan oleh investor semakin besar. Diversifikasi dapat dilakukan baik domestik maupun internasional. Melalui diversifikasi internasional akan dapat menurunkan risiko yang dikarenakan potensi peluang keuntungan dari perbedaan kondisi pertumbuhan ekonomi dari berbagai negara (Tandelillin 2001).

Sumber : Mansour

portofolio diversificati

2.1.4 Return Portof

Dasar dari ke tingkat risiko. Ret diharapkan oleh inve penurunan daya beli return yang diantisipa

yang terjadi adalah re return yang diharapka

dipertimbangkan oleh mempergaruhi sikap i akan memilih investa return yang diharapka

Grafik 1. Diversifikasi Internasional

ourfar, Mohamad dan Hassan, 2010. ”A review on i ation: The Middle East and North African religion.

of Bussines Management, Versi. 4(19).

tofolio Investasi

i keputusan dilakukannya sebuah investasi ada Return adalah tingkat keuntungan investasi

nvestor merupakan kompensasi dari biaya-bi li akibat inflasi. Return yang diharapkan me sipasi oleh investor dimasa yang akan datang se

return aktual yang diterima oleh investor. Pe

pkan dengan return yang diterima merupakan ri oleh para investor. Preferensi investor terhada

p investor terhadap risiko. Seorang investor y stasi yang memiliki tingkat risiko yang besar pkan juga tinggi dan sebaliknya (Tandelilin, 2001

Menurut Robert dalam Junanda (2004), motivasi dari dilakukannya investasi oleh para investor pada suatu instrumen yang disukai adalah harapan dari investor tersebut pada tingkat pengembalian dimasa depan.

2.1.5 Perhitungan Return Portofolio Investasi

Menurut Hirschey dan Nofisingers (2010), tingkat return dimasa depan dipengaruhi oleh beberapa risiko, para investor umumnya melihat hal tersebut pada kondisi tingkat return dimasa lalu. Return investor masa lalu akan mempengaruhi tingkat pengembalian yang mereka harapkan dimasa depan. setiap pengukuran return masa lalu harus mencakup dampak keuntungan modal dan penghasilan yang diterima selama periode holding. Tingkat return tersebut dihitung dengan rumus sebagai berikut:

Total return =

Untuk menghitung return investasi tahunan (annual investment return) diperlukannya perhitungan rata-rata return menggunakan geometric mean. Pengukuran menggunakan geometric mean mampu memberikan hasil pengukuran return investasi dari waktu ke waktu yang lebih akurat dibandingkan aritmetic

mean (Hirschey dan Nofisingers, 2010) dengan rumus perhitungan sebagai

berikut:

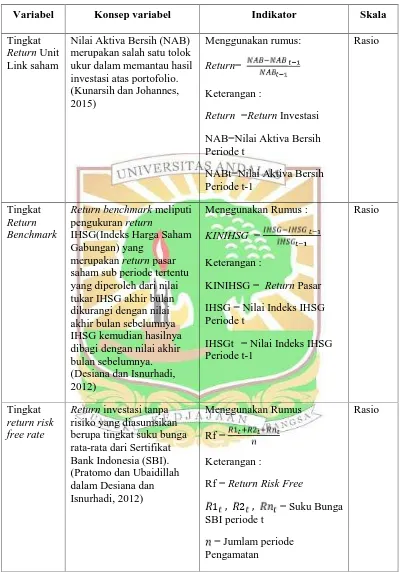

Beberapa skema perhitungan return pada portofolio menggunakan skema perhitungan absolute return yang berasal dari rasio Nilai Aktiva Bersih (NAB) (Jogish, 2014). Menurut Kunarsih dan Johannes (2015), Nilai Aktiva Bersih (NAB) merupakan salah satu tolok ukur dalam memantau hasil investasi atas portofolio yang dihitung dihitung menggunakan rumus sebagai berikut:

Return =

Keterangan :

Return = Return investasi

NAB = Nilai Aktiva Bersih Periode t NABt = Nilai Aktiva Bersih Periode t-1

Berdasarkan pandangan investasi juga perlu diperhatikan sebuah indikator yang menentukan bahwa suatu pasar investasi yang dimasuki telah efisien atau tidak. Pasar yang efisien adalah ketika suatu harga pada pasar telah mencerminkan keseluruhan kondisi dan informasi yang ada di pasar. Sehingga tidak akan ada perolehan abnormal return (keuntungan yang melebihi kondisi pasar). Semua informasi yang tersedia dapat diperoleh dengan mudah oleh semua pihak yang ada di pasar dan tidak ada investor yang mampu mendapatkan keuntungan dari pasar. Konsep efisiensi pasar mampu membantu investor untuk memahami kondisi pasar tempat dana akan dinvestasikan. Bedasarkan Efficient Market Hypothesis (EMH) yang dikemukakan FAMA (1970) suatu pasar yang

informasi historis yang akan mencerminkan harga yang akan terbentuk dimasa mendatang. Untuk mengetahui efisiensi pasar tersebut dapat dilakukan dengan melakukan pengujian prediktabilitas pada return. Salah satunya dengan mempelajari pola return seasonal suatu investasi yang dilakukan (Tandelillin, 2001).

2.1.6 Risiko Portofolio Investasi

Suatu hal yang mendasari proses keputusan suatu investasi adalah mengenai pemahaman antara return yang diharapkan dengan risiko mendatang dari investasi yang dilakukan. Hubungan anatara return yang diharapkan dan risiko suatu investasi bersifat searah dimana, semakin besar return yang diharapkan juga semakin besar risiko yang ditanggung. Untuk itu, para investor harus mempertimbangkan return dan risiko dari komitmen dana yang dikeluarkan. Risiko investasi merupakan ketimpangan yang ditimbulkan saat return yang diharapkan berbeda dengan return yang diterima oleh investor (Tandelilin, 2001).

Dalam literatur keuangan Eduardus Tandelilin (2001) menyatakan bahwa terdapat dua macam risiko, yaitu:

1. Risiko non sistemik

Risiko ini dianggap dapat ditarik kembali atau risiko yang dapat diubah.

2. Risiko Sistemik

Risiko sistemik adalah risiko yang mempengaruhi oleh seluruh perubahan yang terjadi di pasar yang akan mempengaruhi variabilitas return investasi. Risiko sistemik seperti tingkat bunga yang akan mempengaruhi return dari keuntungan harga saham dengan korelasi yang berbanding terbalik dengan perubahan tingkat suku bunga, risiko nilai tukar yang berkaitan dengan fluktuasi nilai tukar mata uang domestik terhadap negara lain, risiko pasar yang akan mempengaruhi return dari berubahnya indeks pasar keseluruhan, risiko politik, risiko kegagalan akibat melemahnya perekonomian.

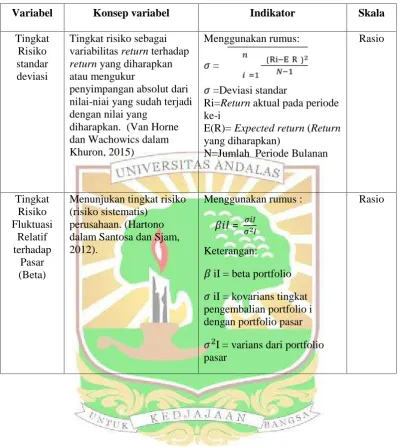

2.1.7 Perhitungan Risiko Portofolio Investasi

Menurut Khuron (2015), pertimbangan suatu investasi merupakan trade-off dari dua faktor yaitu return dan risiko. Return dan risiko memiliki hubungan

positif dimana, semakin besar return yang diinginkan semakin besar pula risiko yang harus ditanggung. Risiko sering dihubungkan dengan deviasi atau penyimpangan dari return diterima dengan yang diharapkan.

(standard deviation) yang mengukur penyimpangan absolut dari nilai-nilai yang sudah terjadi dengan nilai yang diharapkan. Untuk mengukur risiko dengan standar deviasi dinyatakan sebagai berikut:

=

Keterangan :

= Deviasi standar (standard deviation)

Ri = Return aktual pada periode ke-i

E(R) = Expected return (Return yang diharapkan)

N = Jumlah Periode

Standar deviasi menunjukan risiko keseluruhan yang di tanggung suatu jenis fund. Jika menggunakkan fungsi rumus Excel standar deviasi dapat di hitung

menggunakan rumus (=stdev(…)); stdev (return portofolio)(Santosa dan Sjam,

2012).

iI =

Keterangan:

iI = beta portfolio

iI = kovarians tingkat pengembalian portfolio i dengan portfolio pasar

I = varians dari portfolio pasar

Pengukuran beta (ß) dihitung dengan menggunakan program Excel dapat dihitung menggunakan menggunakkan fungsi rumus Excel (=slope(y, x)), dimana y: return pasar dan x: return portofolio. Diamana, prinsip nilai ß sejalan dengan prinsip keuangan, high risk high return (Santosa dan Sjam, 2012).

2.1.8 Indeks Ukur Risk Adjusted Return

Menurut Hartono dalam Sentosa dan Sjam (2012), pengukuran kinerja portofolio jika didasarkan pada pengukuran return saja akan memberikan hasil yang tidak akurat. Sehingga, pengukuran kinerja dilakukan dengan memperhitungkan dari segi return dan risiko. Perhitungan risiko menggunakan risk adjusted return yang merupakan perhitungan return disesuaikan dengan risiko.

return portofolio dengan risiko total. Mengukur total risiko dimanfaatkan oleh

Sharpe adalah standar deviasi dari return. Treynor menawarkan metode menyesuaikan kembali tingkat sistematis (pasar) risiko yang terlibat dalam investasi. Ukuran risiko pasar yang dimanfaatkan oleh Treynor adalah 'Beta' dari portofolio.

Ukuran Kinerja portofolio selain memperhitungkan tingkat return yang dihasilkan portofolio juga harus memperhitungkan faktor tingkat risiko dari portofolio yang dipilih. Dengan memasukan unsur risiko pengukuran kinerja portofolio dapat hitung menggunakan Indeks Sharpe, Indeks Jensen dan Indeks Treynor (Tandelilin, 2001).

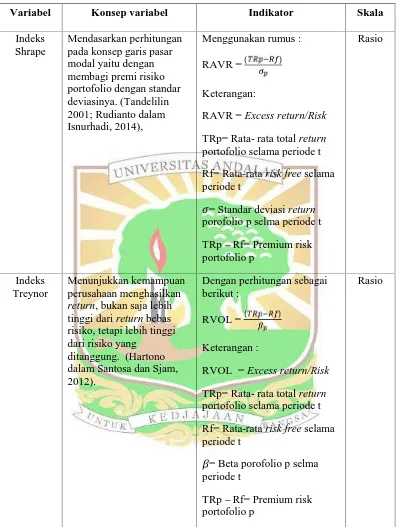

2.1.8.1 Perhitungan Indeks Sharpe

William Sharpe mengembangakan metode reward to variability ratio atau yang lebih dikenal dengan Indeks Sharpe yang mendasarkan perhitungan pada konsep garis pasar modal yaitu dengan membagi premi risiko portofolio dengan standar deviasinya (Tandelilin 2001). Sedangkan menurut Rudianto dalam Isnurhadi (2014), Indeks Sharpe mengukur seberapa besar penambahan hasil investasi yang diperoleh (risk premium) untuk tiap unit risiko yang diambil.

Pengukuran Indeks Sharpe sebagai berikut :

RAVR = ( )

TRp = Rata- rata total return portofolio selama periode t Rf = Rata-rata risk free selama periode t

= Standar deviasi return porofolio p selama periode t TRp–Rf = Premium risk portofolio p

Dalam kinerja ukuran Sharpe yang baik adalah jika memiliki nilai Sharpe atau RVAR yang besar dari nilai Sharpe indeks pasar. Semakin besar nilai Sharpe suatu portofolio, maka hal itu menunjukkan kinerja yang lebih baik dari portofolio tersebut (Desiana dan Isnurhadi, 2012).

2.1.8.2 Perhitungan Indeks Treynor

Indeks Treynor dikembangkan oleh Jack Treynor yang sering disebut dengan reward to versiatility ratio. Kinerja portofolio dilihat dari hubungan tingkat return portofolio dengan besarnya tingkat risiko portofolio dengan patok duga garis pasar sekuritas dengan asumsi portofolio telah terdiversifikasi dengan baik sehingga hanya risiko sistematis yang diperhitungkan dalam ukuran (Beta) (tandelilin, 2001).

Kinerja portofolio yang dihitung dengan Indeks Treynor diukur dengan membegi return (excess return) dengan versiatilitas portofolio. Indeks Treynor diperoleh dengan menghitung excess return suatu portofolio yang diperoleh dari return portofolio dikurangi dengan return bebas risiko (BI rate). Hasil excess

return tersebut dibagi dengan beta portofolio. Beta portofolio mencerminkan

menunjukkan kemampuan perusahaan menghasilkan return, bukan saja lebih tinggi dari return bebas risiko, tetapi lebih tinggi dari risiko yang ditanggung (Hartono dalam Santosa dan Sjam, 2012). Dengan perhitungan sebagai berikut :

RVERSI = ( )

Keterangan :

RVERSI = Excess return/Risk

TRp = Rata- rata total return portofolio selama periode t Rf = Rata-rata risk free selama periode t

= Beta porofolio p selama periode t TRp–Rf = Premium risk portofolio

2.1.8.3 Perhitungan Indeks Jensen

Indeks Jenses menunjuksn perbedaan antara return aktual yang diperoleh dengan tingkat return yang diharapkan pada saat portofolio berada pada garis pasar modal (tandelilin, 2001). Indeks Jensen diturunkan dari Capital Aset Pricing Model atau CAPM yang juga sering disebut Jensen Alpha, indeks ini

dengan ßp, dimana ßp adalah risiko sistematik portofolio (Hartono dalam Santosa dan Sjam, 2012). Dengan perhitungan sebagai berikut :

= [ + ]

Keterangan:

Rp = return portofolio

Rf = return bebas risiko (BI rate) ßp = risiko sistematik portofolio Rm = return pasar (IHSG)

kinerja portofolio yang baik adalah portofolio yang memiliki kinerja portofolio melebihi kinerja pasar sesuai dengan risiko sistematis yang dimilikinya. Pengukuran Indeks Jensen dapat dilihat bahwa semakin tinggi angka indeksnya maka portofolio tersebut semakin baik kinerjanya (Jensen dalam Desiana dan Isnurhadi, 2012).

2.1.9 Kinerja Pasar (Benchmark)

Menurut Desiana dan Isnurhadi (2012), Return benchmark meliputi pengukuran return IHSG (Indeks Harga Saham Gabungan) yang merupakan return pasar saham sub periode tertentu yang diperoleh dari nilai tukar IHSG

KINIHSG =

Keterangan :

KINIHSG = Return Pasar

IHSG = Nilai Indeks IHSG Periode t

IHSGt = Nilai Indeks IHSG Periode t-1

2.1.10 Risk Free Rate

Menurut Pratomo dan Ubaidillah dalam Desiana dan Isnurhadi (2012) Risk Free Rate merupakan tingkat investasi bebas risiko. Di Indonesia investasi

bebas risiko dilihat dari nilai tingkat suku bunga rata-rata dari Sertifikat Bank Indonesia (SBI) dengan perhitungan kinerja investasi bebas risiko (risk free) sebagai berikut:

Rf =

Keterangan :

Rf = Return Risk Free

, , = Suku Bunga SBI periode t

2.2 Asuransi Jiwa

2.2.1 Pengertian Asuransi Jiwa

Menurut Kitab Undang undang Hukum Dagang (KUHD), tentang asuransi atau pertanggungan Bab 9 Pasal 246. Pengertian asuransi secara umum adalah sebagai berikut :

Asuransi atau Pertanggungan adalah suatu perjanjian dengan mana seorang penanggung mengikatkan diri kepada seorang tertanggung, dengan menerima suatu premi, untuk memberikan penggantian kepadanya karena suatu kerugian, kerusakan atau kehilangan keuntungan yang diharapkan, yang mungkin akan dideritanya karena suatu peristiwa yang tak tertentu.

Berdasarkan UU nomor 2 tahun 1992 tentang perasuransian yang berbunyi: Asuransi adalah perjanjian antara dua ppihak atau lebih, dengan mana ppihak penanggung mengikatkan diri kepada tertanggung, dengan menerima premi asuransi, untuk memberikan penggantian kepada tertanggung karena kerugian, kerusakan atau kehilangan keuntungan yang diharapkan atau tanggung jawab hukum ppihak ke tiga yang mungkin akan diderita tertanggung, yang timbul dari suatu peristiwa yang tidak pasti, atau memberikan suatu pembayaran yang didasarkan atas meninggal atau hidupnya seseorang yang dipertanggungkan.

hidup atau wafat, ataupun pembayaran lain yang telah diatur sesuai perjanjian yang besarnya didasarkan/ditetapkan pada hasil pengelolaan dana.

Menurut Antolis dan Dossugi (2008), asuransi jiwa adalah jasa pengelolaan risiko yang disedikan perusahaan asuransi yang berkaitan dengan jiwa (hidup atau wafat) seseorang yang dipertanggungkan. Sedangkan menurut Lakhani(2014), asuransi jiwa merupakan asuransi pada kehidupan manusia. Meskipun kehidupan manusia tidak dapat dinilai namun, secara moneter atau melihat pada sisi keuangan kehidupan manusia dapat dinilai berdasarkan hilangnya pendapatan yang akan diperoleh dimasa mendatang. Didalam asuransi jiwa jumlah tertanggung (menjadi jumlah yang dijamin apabila terjadi kerugian) menjadi manfaat tersendiri dalam asuransi ini. Maksudnya, produk asuransi jiwa akan menyediakan sejumlah uang kepada tanggungan apabila tertanggung meninggal dunia. Seorang individu juga dapat melindungi usia tua dengan membeli produk anuitas pada asuransi jiwa ketika seseorang tersebut memutuskan berhenti, tidak mampu untuk mengasilkan pendapatan atau tidak memiliki cara lain untuk mendapatkan penghasilan.

meninggal dunia, menghimpun dana untuk persiapan pensiun, menunda atau mnghindari pajak pendapatan (Antolis dan Dossugi, 2008).

2.2.2 Jenis-Jenis Produk Asuransi Jiwa

Menurut Darusin (2012), asuransi jiwa memiliki tiga macam produk tradisional yaitu :

1. Termlife

Pemegang polis membayar premi dan akan dilindungi sampai pada suatu masa waktu tertentu. Setelah masa perlindungan jatuh tempo maka nasabah atau pemegang polis tidak memperoleh manfaat dan nilai tunai dari produk asuransi jiwa yang dipilih. Menurut Antolis dan Dossugi (2008), perbedaan produk asuransi jiwa ini dengan produk asuransi lainnya adalah terletak pada kontak polis yang memiliki jangka waktu yang pasti atau periode waktu yang tetap dengan nilai tunai yang kecil bahkan tidak ada sama sekali. Pembayaran premi jenis produk asuransi jiwa termlife disesuaikan dengan kemungkinan tingkat risiko kematian yang semakin hari semakin besar dan berbanding lurus dengan bertambahnya umur, jumlah premi yang harus dibayarkan juga semakin meningkat sesuai dengan pertambahan umur tertanggung.

2. Endowment

perencanaan keuangan jangka panjang terhadap nasabah dengan perhitungan konservatif sesuai dengan kemampuan dan kebijakan perusahan. Nilai tunai yang ditawarkan berbeda dengan prinsip investasi yang bersifat fluktuatif dan tidak dapat dijanjikan diawal perjanjian. Menurut Antolis dan Dossugi (2008), pembayaran premi produk asuransi jenis endowment lebih tinggi dibandingkan premi termlife karena polis asuransi ini seperti program tabungan yang diproteksi oleh perusahaan asuransi sehingga, perusahaan asuransi harus membebankan premi yang agak tinggi agar mampu melakukan pembayaran saat asuransi jatuh tempo.

3. Wholelife

Produk asuransi ini memberikan jasa proteksi seumur hidup kepada pemegang polis dengan pembayaran premi dengan jumlah tertentu dan juga memberikan sejumlah nilai tunai yang besarannya tergantung pada pada periode realisasi nilai tunai di lakukan, nilai tunai yang diberikan juga bukan digolongkan sebagai unsur asuransi. Menurut Antolis dan Dossugi (2008), produk asuransi jiwa jenis ini dikenal sebagai asuransi nilai permanent. Asuransi di hitung dengan menggunakan tabel mortalita dengan asumsi orang akan meninggal dunia sebelum ulangtahun yang ke-100, asuransi ini dapat disebut dengan asuransi endowment yang memiliki masa jatuh tempo saat umur tertanggung mencapai 100 tahun.

lagi yaitu annuity. Produk asuransi jiwa annuity merupakan produk asuransi jiwa yang menyediakan jasa pemasukan secara tetap dan berkala kepada ppihak tertanggung pada periode tertentu. Annuity life merupakan asuransi yang memberikan pendapatan seumur hidup pada ppihak tertanggung, produk asuransi ini dinilai mampu sebagai perencana jaminan finansial pada saat tertanggung mengalami pensiun.

Berdasarkan salinan peraturan Otoritas Jasa Keuangan no 23/POJK/2015 tentang produk asuransi dan pemasaran produk asuransi BAB II mengenai produk asuransi bagian satu mengenai jenis dan kriteria produk asuransi pasal 3 menyatakan bahwa setiap produk asuransi harus memiliki :

a. Kontribusi atau disebut dengan premi yang dapat memberikan kesesuaian manfaat yang dijanjikan, ditetapkan pada tingkat yang mencukupi, tidak berlebihan dan tidak di terapkan secara diskriminatif.

2.3 Unit Link

2.3.1 Perubahan Tren Industri Asuransi Jiwa

Menurut Lakhani (2013), terjadi perubahan tren pada dunia asuransi jiwa seiring dengan perkembangan perekonomian dan perubahan pola pikir masyarakat dalam menjalankan dunia bisnis. Para penyedia bisnis asuransi mulai memikirkan kepuasan nasabah atau pemegang polis sebagai konsumennya. Perhitungan nilai uang menjadi perhatian khusus bagi pihak tertanggung, investor maupun perusahaan asuransi dan kondisi dunia bisnis yang semakin kompetitif menjadi hal penting yang harus di perhatikan. Alasan untuk perubahan pasar asuransi dunia diliputi oleh beberapa hal berikut ini :

1. Meningkatnya minat perusahaan asuransi dalam menawarkan gabungan tabungan dengan produk asuransi.

2. Produk asuransi yang ditawarkan mengalami kesulitan pembayaran untuk mengganti kerugian (atau offset) yang disebabkan oleh kematian pemegang polis.

3. Banyak kontrak yang modern menggabungkan konsep ganti rugi dengan kesempatan untuk berinvestasi.

4. Kekuatan fasilitas komputasi memungkinkan untuk membentuk produk asuransi yang lebih kompleks.

6. Persaingan telah menyebabkan perusahaan asuransi menciptakan produk yang semakin kompleks dalam rangka untuk menarik lebih banyak bisnis. 7. Teknik manajemen risiko dalam produk keuangan juga telah berkembang

semakin kompleks, dan asuransi telah menawarkan beberapa manfaat, khususnya jaminan keuangan memerlukan teknik canggih dari rekayasa finansial untuk mengukur dan mengelola risiko (Dikson et, al dalam Cristina dan Maria, 2015)

Produk asuransi yang awalnya bertujuan utama sebagai tempat penyimpanan uang dalam artian secara umum proteksi saja mulai tidak menarik para nasabah atau pemegang polis. Produk seperti endowment diangap kurang mampu memenuhi aspirasi dan harapan yang diinginkan bila memperhitungkan tingkat inflasi dan nilai uang dimasa mendatang bagi pemegang polis asuransi. Para investor yang menginvestasikan dananya pada perusahaan asuransi juga tidak merasakan kepuasan dan menuntut return yang lebih tinggi terhadap penanaman modal pada perusahaan asuransi (Lakhani, 2014).

pembayaran dalam kontak baru asuransi jenis ini (Hardy dalam Cristina dan Maria, 2015).

Menurut Lakhani (2014), untuk menyediakan lindung nilai terhadap inflasi melalui kontrak asuransi, perusahaan asuransi menghubungkan polis asuransi dengan pasar modal. Hal tersebut lah yang menjadi awal di keluarkannya Unit Link Insurance Plan (ULIP). Unit link menjadi inovasi besar di bidang asuransi jiwa yang dianggap mampu mengatasi kecemasan terhadap asuransi jiwa (transparansi, likuiditas dan fleksibilitas).

2.3.2 Pengertian Produk Asuransi Unit Link

Produk asuransi unit link adalah suatu kontrak asuransi telah menjadi perhatian seluruh dunia sejak pertengahan tahun 1970-an. Kontrak tersebut tergantung pada dua faktor yaitu nilai dari beberapa instrumen yang mendasari keuangan dan asurans dalam kehidupan pemilik kontrak (kematian, pensiun, tanggal kelangsungan untuk hidup, dan lain lain) (Romanyuk dalam Ciumas dan Chis, 2015). Menurut Nagarajan, Ali dan Sathyanaryana (2013), ULIP (Unit Link Insurance Plan) atau di Indonesia lebih dikenal dengan unit link saja merupakan

Unit link adalah wadah dari premi yang dibayar oleh pemegang polis yang diinvestasikan dalam portofolio aset untuk mencapai dana tujuan. Unit link adalah kategori solusi keuangan yang menggabungkan keamanan perlindungan asuransi dengan peluang penciptaan kekayaan. Dalam unit link, bagian dari investasi berjalan menuju menyediakan proteksi dari risiko kehidupan. Bagian yang tersisa diinvestasikan dalam dana yang pada gilirannya diinvestasikan dalam bentuk saham atau obligasi. Nilai investasi mengubah kinerja dana yang dipilih oleh pemegang kebijakan. Sederhananya, unit link adalah produk terstruktur dengan unsur perlindungan dan elemen tabungan yang dapat dibedakan sesuai dengan kebutuhan. Unit link menawarkan fleksibilitas dan transparansi (Khurana dan Goyal).

Menurut Mitra dan Khan (2012), Unit link adalah jenis asuransi jiwa dimana, nilai tunai dari kebijakan bervariasi sesuai dengan Nilai Aktiva Bersih (NAB) dari aset investasi yang mendasarinya. Hal ini memungkinkan perlindungan dan fleksibilitas dalam investasi. Premi yang dibayarkan digunakan untuk membeli unit aset investasi yang dipilih oleh pemegang polis. Risiko investasi ditanggung oleh pemegang polis. Unit link menyediakan fleksibilitas untuk memutuskan tentang profil risiko yang akan diambil.

memberikan imbal hasil investasi yang besarannya tergantung pada kinerja aktual pengelola dana investasi yang di percayakan oleh perusahaan asuransi. Produk unit link adalah produk perencanaan keuangan jangka panjang yang artinya fluktuasi atau perubahan besar kecilnya imbal hasil yang diperoleh pada jangka panjang tidak akan terlalu memberikan risiko bagi nilai investasi yang dilakukan. Premi yang dibayarkan oleh nasabah memiliki kejelasan dan transparansi informasi terhadap komposisi biaya untuk asuransi maupun biaya untuk investasi (Darusin, 2012).

Menurut Pieloor (2009) dalam bukunya “Jangan Beli Unit Link bila Anda Tidak Paham Benar”, unit link di indonesia diluncurkan sekitar tahun 1998 dengan pertumbuhan dan perkembangan yang sangat fantastis dibandingkan dengan produk asuransi jiwa lainnya. Pertumbuhan unit link ini terjadi karena unsur investasi yang begitu menggiurkan para calon nasabahnya. Perkembangan unit link dari tahun ke tahun begitu pesat bahkan menjadi penyumbang pendapatan terbesar perusahaan asuransi jiwa.

Berdasarkan peraturan Otoritas Jasa Keuangan (OJK) nomor 23 /pojk. 05/2015 tentang produk asuransi dan pemasaran produk asuransi menyebutkan bahwa:

PAYDI yang memiliki kriteria sebagai mana telah diatur dalam Peraturan otoritas jasa keuangan nomor 23 /pojk. 05/2015 tentang produk asuransi dan pemasaran produk asuransi BAB II pasal 4 PAYDI harus memenuhi kriteria:

a. memiliki proporsi perlindungan terhadap risiko kematian dan manfaat yang dikaitkan dengan investasi;

b. memiliki masa pertanggungan tertentu; dan c. memiliki strategi investasi yang spesifik.

Peraturan otoritas jasa keuangan nomor 23 /pojk. 05/2015 tentang produk asuransi dan pemasaran produk asuransi BAB VIII pasal 61 ayat 5 menetapkan Ketentuan mengenai PAYDI sebagaimana diatur dalam Keputusan Ketua Badan Pengawas Pasar Modal Dan Lembaga Keuangan Nomor KEP-104/BL/2006 tentang Produk Unit Link dinyatakan tetap berlaku sepanjang tidak bertentangan dengan Peraturan OJK.

Berdasarkan keputusan ketua Badan Pengawas Pasar Modal dan lembaga keuangan (BAPEPAMLK) nomor KEP-104/BL/2006 tentang produk unit link. Peraturan usaha perasuransian produk unit link menetapkan bahwa yang termasuk pada produk asuransi unit link adalah produk asuransi jiwa yang memiliki tiga kriteria yaitu :

1. Produk asuransi jiwa yang menjanjikan nilai manfaat. Dimana, nilai manfaat tersebut ditentukan berdasarkan kinerja subdana investasi yang dibentuk untuk produk asuransi jiwa unit link tersebut;

3. Produk asur alami.

2.3.3 Komponen Pr

Gam Sumber : Ciumas dan C

Insurance And O

Seperti yang polis asuransi jiwa investasi sebagian be yang dikelola oleh pe ini dimaksudkan untuk

oduk asuransi jiwa menawarkan jasa pertanggungan

Produk Asuransi Unit Link

ambar 2 Komponen Produk Asuransi Unit L

n Chis (2015),”A Comparative Analysis Between U And Other Alternative Investments”, Cademica branc

ng ditunjukkan pada (gambar 2), asuransi uni a dengan komponen investasi. Produk-produk besar preminya dibayarkan oleh tertanggung da h perusahaan asuransi atau administrator ekste untuk menutupi risiko yang dipertanggungkan (ke

dll). Premi asuransi yang dibayar oleh pemegang polis diinvestasikan ke dalam satu atau lebih dana investasi yang dikelola maupun yang disediakan oleh perusahaan asuransi, dari mana pemegang polis menerima bagian saham. Setiap dana investasi memiliki satuan tersendiri dengan harga masing-masing subdananya. Tertanggung memilih investasi dana dan alokasi dana yang mereka inginkan. Pemegang polis memiliki hak untuk memilih struktur dan dana yang akan diinvestasikan dalam bentuk premi nantinya dan pemegang polis memiliki kemungkinan untuk mengubah alokasi awal investasi selama jangka waktu kontrak (Serbanescu dalam Ciumas dan Chis, 2015).

unit link ini mengandung unsur-unsur risiko keuangan dan asuransi, sehingga harga premi yang dihasilkan dapat adil untuk kedua penjual (perusahaan asuransi) dan pembeli kontrak (polis) (Romanyuk dalam Ciumas dan Chil, 2015).

2.3.4 Pengukuran Kinerja Produk Asuransi Unit Link

Menurut Kamus Besar Bahasa Indonesia (KBBI) kinerja berhubungan dengan sesuatu yang dicapai, prestasi yang diperlihatkan. Melakukan pengukuran kinerja produk asuransi unit link berarti melakukan pengukuran terhadap pencapaian dan prestasi yang di perlihatkan dari produk asuransi unit link.

Menurut Nagarajan, Ali dan Sathyanarayana (2013), Unit link adalah polis asuransi jiwa yang menyediakan kombinasi proteksi risiko dan investasi. kinerja unit link berhubungan langsung dengan dinamika pasar modal dimana, risiko investasi umumnya ditanggung oleh investor. Investasi unit link dilambangkan sebagai satu unit dan diwakili oleh nilai yang disebut Nilai Aktiva Bersih (NAB). Dalam unit link, jumlah premi untuk diinvestasikan setelah dikurangi untuk semua biaya dan premi untuk menutupi risiko yang dikumpulkan bersama-sama untuk membentuk dana. Nilai dana setiap saat adalah sama dengan jumlah unit dikalikan dengan nilai unit pada waktu itu.

serentak. kinerja pasar melibatkan absolute return yang berasal dari rasio NAB (Jogish, 2014).

Menurut Mitra dan Khan (2012), Unit link adalah jenis asuransi jiwa dimana nilai tunai dari kebijakan bervariasi sesuai dengan Nilai Aktiva Bersih (NAB) dari aset investasi yang mendasarinya. Pengukuran kinerja di hitung sebagai berikut :

KINUL =

Keterangan :

KINUL = Kinerja Unit Link

NAB = Nilai Aktiva Bersih Periode t NABt = Nilai Aktiva Bersih Periode t-1

2.3.5 Strategi Investasi Produk Unit Link

Keputusan ketua badan pengawas pasar modal dan lembaga keuangan nomor KEP-104/BL/2006 tentang produk unit link dapat diketahui bahwa Terdapat 5 (Lima) strategi investasi produk asuransi unit link, yaitu :

1. Strategi investasi pasar uang

2. Strategi investasi pendapatan tetap

Strategi investasi aset subdana produk unit link dengan melakukan investasi unit penyertaan portofolio pendapatan tetap dan atau sekurang-kurangnya 80% (delapan puluh perseratus) dari aset subdana dalam bentuk surat berharga bersifat utang.

3. Strategi investasi saham

Strategi yang apabila perusahaan asuransi jiwa melakukan investasi sekurang-kurangnya 80% (delapan puluh perseratus) pada unit penyertaan portofolio Saham dan atau pada aset subdana dalam saham. 4. Strategi investasi campuran

Apabila perusahaan asuransi jiwa melakukan investasi aset subdana dalam surat berharga bersifat utang dan saham yang perbandingannya tidak sebagaimana dimaksud dalam butir 2) atau butir 3), dan atau unit penyertaan portofolio campuran.

5. Strategi investasi syariah

Apabila perusahaan asuransi jiwa melakukan investasi aset subdana seluruhnya pada surat berharga syariah.

2.3.6 Strategi Investasi Produk Asuransi Unit Link Saham di Indonesia

PT. Jiwsraya (persero) menyukai fund yang bersifat ekuitas. Pada perusahaan asuransi Commonwealth yang menetapkan 80% produknya unit link dengan equity fund menjadi tiga fund yang paling diminati nasabah Commonwelth.

Begitu juga dengan nasabah perusahaan asuransi BNI life yang lebih meminati jenis equity fund karna dirasa dapat memberikan keuntungan investasi yang lebih menarik. Perusahaan asuransi Sun Life juga mengkonfirmasi bahwa jenis investasi dengan dana saham menjadi fund yang diminati nasabahnya karena kinerja rata-rata dana saham mampu memberikan return yang lebih tinggi dibandingkan jenis fund lainnya. Nasabah unit link PT. Asuransi Jiwa Manulife Indonesia sebagian besar memilih fund ekuitas. PT AIA Finance sebagai pemain utama perusahaan asuransi produk unit link mengelola lebih 87% produk unit link dalam bentuk portofolio saham, portofolio lebih banyak dipilih berkaitan dengan optimisme investor terhadap fundamental perekonomian di indonesia dan sesuai dengan karakteristik unit link yang bersifat jangka panjang yang akan memberikan potensi menarik dimasa depan (Media Asuransi, 2016).

2.4 Pengembangan Hipotesis

Menurut Isnurhadi (2014), Kinerja portofolio saham dapat dikatakan memiliki kinerja yang baik jika portofolio saham mampu menunjukkan kinerja yang lebih baik dibandingkan dengan benchmark-nya, kinerja portofolio saham mampu lebih baik dari return pasar (IHSG).

Penelitian yang dilakukan oleh Junanda tahun 2004 meneliti tentang kinerja portofolio dengan objek reksadana saham terkait dengan return dengan kinerja pasar (IHSG). Dimana pada penelitian tersebut ditemukan bahwa tidak ada beda secara signifikan antara return portofolio yang diteliti dengan return pasar.

Pada tahun 2012 dilakukan penelitian mengenai perebedaan tingkat return portofolio degan objek reksadana saham dibandingkan dengan return pasar

oleh Lidia desiana dan Isnurhadi. Pada penelitian tersebut ditemukan bahwa return portofolio saham lebih tinggi dibandingkan return pasar. Hal ini menunjukan ada perbedaan antara return portofolio yang diteliti dengan return pasar.

Berdasarkan uraian yang dikemukakan tersebut dapat diajukan hipotesis sebagai berikut:

H0: Tidak ada perbedaan yang signifikan antara return unit link saham dibandingkan dengan return pasar.

2.5 Kerangka Pemikiran

Kerangka pemikiran dalam penelitian ini dilakukan dengan tahapan sebagai berikut:

1. Pengumpulkan NAB (Nilai Aktiva Bersih) dari unit link saham dan indeks tolak ukur/benchmark (IHSG) bulanan dari januari 2012 sampai dengan Desember 2015.

2. Perhitungan pengukuran terhadap kinerja dengan mempertimbangkan return masing-masing investasi asuransi jiwa unit link saham dan indeks ukur/banchmark (IHSG) selama periode pengamatan menggunakan data NAB.

3. Pengujian hipotesis mengenai perbandingan kinerja return investasi asuransi jiwa unit link saham menggunkan tolak ukur return pasar (kinerja IHSG).

4. Pengukuran risk free rate dan tingkat risiko (standar deviasi dan beta) investasi asuransi jiwa unit link saham menggunkan tolak ukur pasar (IHSG).

Kerangka pemikiran pada penelitian ini dapat dirancang sebagai berikut:

Gambar 3 Kerangka Pemikiran

2.6 Tinjauan Penelitian Terdahulu

Tabel 2.1 Penelitian Terdahulu

No Nama Peneliti Judul Penelitian Persamaan Perbedaan

BAB III

METODE PENELITIAN

3.1 Desain Penelitian

Penelitian yang dilakukan adalah penelitian yang bersifat deskriptif. Studi deskriptif (descriptive study) merupakan penelitian yang dilakukan untuk mengetahui dan menjelaskan karaktristik variabel yang diteliti dalam suatu situasi. Tujuan dari studi deskriptif ini agar dapat memberikan gambaran atau riwayat aspek-aspek yang relevan dengan fenomena yang menjadi perhatian. Studi ini menampilkan data sehingga dapat membantu memahami karakteristik sebuah kelompok pada satu situasi, memikirkan secara sistematis berbagai aspek dalam situasi tertentu yang nantinya dapat memberikan sebuah gagasan untuk penelitian lebih lanjut dan mampu membuat keputusan tertentu yang sederhana (sekaran, 2006). Penelitian ini juga merupakan penelitian deskriptif kuantitatif. Penelitian yang dilakukan dengan pengumpulan, pengklasifikasian, analisis dan interprestasikan data-data perusahaan yang pada akhrinya mampu memberikan gambaran keadaan yang sebenarnya (Arikunto dalam Sondakh, Murni dan Mandagie, 2014).

membandingkan dan menganalisis perbedaan kinerja antar unit link saham, kinerja unit link saham dengan kinerja pasar (IHSG). Horizon waktu dalam penelitian ini adalah one-shoot atau cross sectional dimana, data dikumpukan sekali pada periode bulanan selama periode 2012 sampai 2015.

3.2 Populasi dan Sampel Penelitian

Populasi dari penelitian ini adalah semua perusahaan asuransi jiwa yang mengeluarkan produk asuransi investasi unit link yang telah memiliki izin dari Otoritas Jasa Keuangan (OJK) yang terdaftar sampai Desember 2015. Tidak semua perusahaan asuransi jiwa yang mengeluarkan produk asuransi investasi unit link menjadi sampel dalam penelitian ini pengambilan sampel diperoleh dengan menggunakan purposive sampling, yaitu memilih sampel dengan kriteria tertentu. Kriteria yang digunakan adalah:

1) Perusahaan asuransi jiwa yang mengeluarkan produk asuransi investasi unit link yang mengandung unsur strategi unit link saham dimana perusahaan asuransi jiwa melakukan investasi sekurang-kurangnya 80% (delapan puluh perseratus) pada unit penyertaan reksa dana saham dan atau pada aset subdana dalam saham.

2) Nilai Aktiva Bersih (NAB) unit link selama periode pengamatan yaitu periode 2012 sampai 2015.

4) Menyediakan data yang lengkap sesuai dengan kebutuhan penulis.

Adapun jumlah sampel yang memenuhi kriteria produk asuransi investasi unit link yang mengandung unsur strategi unit link saham sebanyak 20 produk unit link saham.

3.3 Jenis dan Sumber Data

Jenis data yang digunakan pada penelitian ini adalah data sekunder dimana data diperoleh dari data yang telah mengalami proses pengolahan (Desiana dan Isnurhadi, 2012). Data diperoleh dari berbagai situs website resmi dan dari berbagai literatur. Adapun data sekunder yang digunakan dalam penelitian ini adalah sebagai berikut:

1. Nilai Aktiva Bersih (NAB) bulanan dari Unit link saham dan IHSG yang diperoleh dari Bloomberg yaitu perusahaan media massa multinasional di Amerika Serikat, didirikan pada tahun 1981 melalui website resmi bloomberg.com periode periode Januari 2012 sampai

Desember 2016.

2. Data tingkat suku bunga bulanan Sertifikat Bank Indonesia (SBI) periode Januari 2012 sampai Desember 2015. Yang diperoleh dari website resmi bank indonesia yaitu bi.go.id.

Sumber data yang digunkan dalam penelitian ini adalah :

a. Riset kepustakaan

Dengan mempelajari dan menguraikan teori dan informasi berkaitan dengan masalah yang dibahas dan diperoleh melalui jurnal, buku, majalah, dan artikel yang berhubungan dengan penelitian.

b. Riset Lapangan

Riset melalui pengumpulan data sekunder mengenai NAB, data IHSG, data SBI dan data nilai tukar rupiah.

3.4 Metode Pengumpulan Data

3.5 Definisi Variabel

3.5.1 Identifikasi Variabel

Dalam Penelitian Ini, variabel yang digunakan adalah variabel bebas (Independent variable) yaitu kinerja unit link saham. Pada penelitian ini, peneliti akan membandingkan hasil kinerja antar unit link saham menggunakan metode indeks Sharpe, Treynor dan Jensen. Perbandingan kinerja dilihat dari semakin positif hasil kinerja suatu unit link saham maka semakin baik kinerjanya. Peneliti juga akan membandingkan kinerja unit link saham dengan kinerja pasar (return IHSG), semakin tinggi kinerja unit link dibanding kinerja pasar semakin baik kinerja unit link saham.

3.5.2 Definisi Operasional Variabel