Widya Amerta Jurnal Manajemen Fak. Ekonomi, Vol. 6 No. 1 Maret 2019 70

PERPUTARAN MODAL KERJA, LIKUIDITAS DAN PROFITABILITAS DI LEMBAGA PERKREDITAN DESA, DESA PAKRAMAN TAMBLANG

KECAMATAN KUBUTAMBAHAN KABUPATEN BULELENG

Oleh: Kadek Seri Prapita Sarini9, [email protected] Dinas Perumahan, Pertanahan dan Pemukiman Kabupaten Buleleng

Abstrak

Penelitian ini bertujuan untuk mengetahui tingkat perputaran modal kerja, tingkat perputaran likuiditas, dan tingkat profitabilitas, pengaruh perputaran modal kerja, likuiditas secara parsial maupun simultan dan variabel dominan yang terhadap profitabilitas di LPD Desa Pakraman Tamblang dari tahun 2015-2017. Data dikumpulkan melalui teknik observasi, wawancara dan dokumentasi. Menggunakan teknik analisis data kuantitatif dan kualitatif yaitu dengan menggunakan rasio: perputaran modal kerja, likuiditas dan profitabilitas (ROA) serta analisis regresi linier berganda, Determinasi uji t dan Uji F .

Berdasarkan hasil perhitungan rata-rata tahun 2015-2017 tingkat perputaran modal kerja sebesar 2,97 kali, rata-rata likuiditas sebesar 141,81% hal ini di katagorikan cukup baik dan rata-rata profitabilitas sebesar 5,4%, hal ini dikatagorikan sangat baik. Hasil analisis regresi linier berganda diperoleh bersamaan Y= -0,675+ 0,007X1+ 0,007X2, hasil analisis determinasi diketahui besarnya berpengaruh variabel bebas terhadap variabel terikat secara keseluruhan sebesar (R) = 24,6 %. Yang berpengaruh paling dominan adalah likuiditas. Uji t dan Uji F diperoleh pengaruh signifikan.

Berdasarkan hasil penelitian dapat disimpulakan bahwa rata-rata perputaran modal kerja berputar sebanyak 2,97 selama tiga tahun, likuiditas selama tiga tahun di katagorikan cukup baik dan profitabilitas selama tiga tahun dikatagorikan sangat baik. Ada pengaruh secara parsial dan simultan perputaran modal kerja, likuiditas terhadap profitabilitas, variabel dominan berpengaruh terhadap profitabilitas adalah likuiditas.

Disarankan LPD Desa Pakraman Tamblang lebih meningkatkan kenierja keuangan melalui peningkatan variabel-variabel yang memengaruhi profitabilitas.

Kata Kunci : Perputaran Modal Kerja, Likuiditas dan Profitabilitas PENDAHULUAN

Pemerataan pertumbuhan perekonomian Indonesia sedang gencar di lakukan oleh pemerintah. Pemerataan perekonomian di mulai dari desa,karena peranan ekonomi di desa sangat penting salah satunya di Bali. Bali merupakan wilayah yang di dominasi

Widya Amerta Jurnal Manajemen Fak. Ekonomi, Vol. 6 No. 1 Maret 2019 71 oleh wilayah pedesaan, pertumbuhan perekonomiaan desa dilihat dari aktivitas yang dilakukan oleh masyarakatnya. Untuk meningkatkan pertumbuhan di desa pemerintah meluncurkan program pembentukan lembaga kredit di pedesaan untuk mendorong pembangunan ekonomi dan peningkatan kesejahtraan masyarakat desa. Lembaga Perkreditan Desa menurut Peraturan Daerah Provinsi Bali No. 4 tahun 2014 merupakan Lembanga keuangan non bank yang berada dalam lingkungan desa adat yang bertempat diwilayah desa pakraman. Landasan operasional LPD berpijak pada awig-awig Desa Pakraman, yang mengedepankan ikatan kekeluargaan dan semangat gotong royong antar warga desa pakraman. LPD memiliki keunikan tersendiri yaitu hanya beroperasi di desanya sendiri dan nasabahnya berasal dari desanya sendiri. Kegiatan-kegiatan yang dilakukan LPD yaitu menerima dana dari masyarakat baik berupa tabungan, deposito, asset kemudian menyalurkannya dalam bentuk kredit, dan kelebihanya disimpan di Bank Pembangunan Daerah (BPD) dan Bank Mandiri Taspen dalam bentuk likuiditas. Penyaluran kredit hanya di berikan kepada masyarakat yang berada di daerah desa pakraman LPD itu saja, hal ini dikarenkan LPD berada di naungan desa adat pakraman. Setiap perusahaan harus memiliki modal supaya mendapatkan profit. Permasalahan yang bersumber dari krisisnya ekonomi saat ini membuat frekuensi dan jumlah dana yang ditabungkan menurun. Penarikan yang datang setiap saat hal ini menyebabkan sedikitnya modal yang berputar, dengan demikian hal ini menyebabkan penurunan kekayaan LPD hal tersebut di lihat dari menurunnya hutang LPD, modal LPD dan laba LPD, namun pencapaian laba meningkat dari tahun sebelumnya. Berdasarkan uraian diatas maka rumusan masalahnya adalah: 1) Berapakah besarnya tingkat perputaran modal kerja di Lembaga Perkreditan Desa Pakraman Tamblang Kecamatan Kubutambahan Kupaten Buleleng dari tahun 2015-2017, 2) Berapakah besarnya tingkat likuiditas di Lembaga Perkreditan Desa Pakraman Tamblang Kecamatan Kubutambahan Kabupaten Buleleng pada tahun 2015-2017, 3) Berapakah besarnya tingkat profitabilitas di Lembaga Perkreditan Desa Pakraman Tamblang tahun 2015-2017, 4) Apakah ada pengaruh antara perputaran modal kerja terhadap profitabilitas di

Widya Amerta Jurnal Manajemen Fak. Ekonomi, Vol. 6 No. 1 Maret 2019 72 Lembaga Perkreditan Desa Pakraman Tamblang Kecamatan Kubutambahan Kabupaten Buleleng, 5) Apakah ada pengaruh antara likuiditas terhadap profitabilitas di Lembaga Perkreditan Desa Pakraman Tamblang Kecamatan Kubutambahan Kabupaten Buleleng, 6) Apakah ada pengaruh antara perputaran modal kerja, likuiditas terhadap profitabilitas di Lembaga Perkreditan Desa Pakraman Tamblang Kecamatan Kubutambahan Kabupaten Buleleng, 7) Manakah diantara perputaran modal kerja dan likuiditas yang lebih dominan memengaruhi profitabilitas di Lembaga Perkreditan Desa Pakraman Tamblang Kecamatan Kubutambahan Kabupaten Buleleng ?

Adapun tujuan penelitian ini adalah: 1) Untuk mengetahui besarnya tingkat perputaran modal kerja di Lembaga Perkreditan Desa pakraman Tamblang Kecamatan Kubutambhan Kabupaten Buleleng dari tahun 2015-2017, 2) Untuk mengetahui besarnya tingkat likuiditas di Lembaga Perkreditan Desa Pakraman Tamblang Kecamatan Kubutambahan Kabupaten Buleleng dari tahun 2015-2017, 3) Untuk mengetahui besarnya tingkat profitabilitas di Lembaga Perkreditan Desa Pakraman Tamblang Kecamatan Kubutambahan Kabupaten Buleleng tahun 2015-2017, 4) Untuk mengetahui pengaruh antara modal kerja terhadap profitabilitas di Lembaga Perkreditan Desa Pakraman Tamblang Kecamatan Kubutambahan Kabupaten Buleleng, 5) Untuk mengetahui pengaruh antara likuiditas terhadap profitabilitas di Lembaga Perkreditan Desa Pakraman Tamblang Kecamatan Kubutambahan Kabupaten Buleleng, 6) Untuk mengetahui pengaruh antara modal kerja, likuiditas dan profitabilitas di Lembaga Perkreditan Desa Pakraman Tamblang Kecamatan Kubutambahan Kabupaten Buleleng, 7) Untuk mengetahui antara perputaran modal kerja dan likuiditas yang lebih dominan memengaruhi profitabilitas di Lembaga Perkreditan Desa Pakraman Tamblang.

Widya Amerta Jurnal Manajemen Fak. Ekonomi, Vol. 6 No. 1 Maret 2019 73

METODELOGI PENELITIAN Definisi Operasional Variabel

1) Modal Kerja adalah dana yang ditanamkan dalam aktiva lancar seperti kas, bank, piutang, deposito dan aktiva lancar lainnya di LPD Desa Pakraman Tamblang.

2) Perputaran modal kerja adalah satu rasio untuk mengukur atau menilai kemampuan modal kerja berputar dalam suatu periode di LPD Desa Pakraman Tamblang.

3) Likuiditas adalah rasio yang digunakan untuk mengukur kemampuan LPD Desa Pakraman Tamblang untuk memenuhi kewajiban jangka pendeknya dengan aktiva lancar yang terdiri dari Kas, Bank, Pinjaman dan hutang lancar terdiri dari tabungan, deposito.

4) Profitabilitas adalah untuk menilai kemampuan perusahaan dalam menghasilkan keuntungan untuk menilai sejauh mana perusahaan mampu menghasilkan laba diukur dari laba setelah pajak dengan total aktiva yang di miliki oleh LPD Desa Pakraman Tamblang.

Teknik Analisis Data Analisis Kuantitatif

Analisis yang dipergunakan dalam penelitian ini adalah:

1) Analisis perputaran modal kerja Untuk mengukur rasio ini, kita membandingkan antara penjualan dengan modal kerja rata-rata. Dengan rumus, Kasmir (2010: 225) sebagai berikut:

Perputaran modal kerja = penjualan bersih modal kerja

2) Analisis likuiditas analisis ini menggunakan rumus, Kasmir (2012:135) sebagai berikut:

Current ratio =Aktiva Lancar Utang Lancar

Widya Amerta Jurnal Manajemen Fak. Ekonomi, Vol. 6 No. 1 Maret 2019 74 3) Analisis rasio profitabilitas rasio ini dipergunakan untuk mengetahui

keberhasilan perusahaan dalam memperoleh laba, dengan rumus Home dan Wachowic (2005)sebagai berikut:

ROA = 𝑙𝑎𝑏𝑎 𝑠𝑒𝑡𝑒𝑙𝑎ℎ 𝑝𝑎𝑗𝑎𝑘 𝑡𝑜𝑡𝑎𝑙 𝑎𝑘𝑡𝑖𝑣𝑎

4) Analisis Regresi Linier Berganda

Analisis ini dipergunakan untuk membangun suatu persamaan yang menghubungkan antara variabel tidak bebas (Y) dengan variabel bebas (X) dan sekaligus untuk menentukan nilai ramalan atau dugaannya. Analisis regresi memiliki fungsi mengetahui pengaruh satu atau beberapa variabel bebas terhadap variabel terikat secara parsial maupun secara simultan. Dismping itu regresi juga memiliki fungsi untuk meramalkan atau memprediksikan perubahan variabel terikat berdasarkan variabel bebasnya dan dapat digunkan untuk menentukan pengaruh dominan salah satu variabel bebas terhadap variabel terikatnya,Syuharyadi (2004:469). Dengan menggunakan rumus menurut, Sulaiman (2004:80)

Y’ = a+β1X1+β2X2+e keterangan:

y=tingkat profitabilitas perusahβaan a=bilangan kostanta

b1=koefisien regresi x1 x1= perpuataran modal kerja b2=koefisien regresix2 x2=likuiditas

e = Standart error 5) Analisis Determinasi

Koefisien determinasi pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi nilai dependen. Nilai koefisien determinasi adalah nol dan satu. Nilai R2 yang kecil berarti kemampuan variabel-variabel dependen dalam menjelaskan varian variabel dependen

Widya Amerta Jurnal Manajemen Fak. Ekonomi, Vol. 6 No. 1 Maret 2019 75 amat terbatas, nilai yang mendekati satu berarti variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variabel dependen, Imam Ghozali (2014:97).

Rumus: D =r2 x 100% Keterangan : D = determinasi r = koefisien kolerasi 6) Analisis T-Test

Analisis yang digunakan untuk menguji bagaimana pengaruh masing-masing variabel bebasnya secara sendiri-sendiri terhadap variabel terikatnya. Nilai t hitung dapat dicari dengan menggunakan rumus, Sugiyono (2011:230) adalah :

T hitung = 𝑟√𝑛−2 √𝑎−𝑟2 Keterangan :

t = test atau pengujian r= koefisien korelasi n = jumlah data

r2= koefisien determinasi

untuk menentukan nilai t tabel ditentukan taraf signifikasi 5% dengan derajat kebebasan df= (n-k) dimana n adalah jumlah observasi dan k adalah jumlah variabel.

Rumusan hipotesis statistik:

Ho: β1= 0 artinya X1 tidak berpengaruh secara parsial terhadap Y Ha:β1 ≠ 0 artinya X1 berpengaruh secara parsial terhadap Y Dasar keputusan uji

Ho diterima jika t hitung< t tabel Ha ditolak jika t hitung> t tabel 7) Analisis F-test

Widya Amerta Jurnal Manajemen Fak. Ekonomi, Vol. 6 No. 1 Maret 2019 76 Analisis ini dugunakan untuk mengetahui apakah secara simultan koefisien variabel bebas mempunyai pengaruh nyata atau tidak terhadap variabel terikat, Sugiyono (2005:250) menggunakan rumus:

F test = 𝑟2/(𝑘−1) (1−𝑟2)/(𝑛−𝑘−1) Keterangan: F = Koefisien F test r2= koefisien korelasi k = banyaknya variabel n = jumlah sampel

jika Ho < 0 artinya tidak terdapat pengaruh yang signifikan antar variabel dan jika Ho > 0, ada pengaruh yang signifikan antar variabel

8) Analisis Uji Dominan

Uji dominan dipergunakan untuk menguji variabel bebas mana yang dominanan memengaruhi variabel terikat, adapapun perhitungannya diperoleh dengan cara pengujian statistik dengan menggunakan fasilitas SPSS dapat dilihat dari standardized coefficients koefisien beta dari regresi linier berganda dengan nilai koefisien yang lebih besar.

HASIL PENELITIAN

Perputaran Modal Kerja adalah untuk mengukur atau menilai keefektifan modal kerja perusahaan selama periode tertentu. Artinya seberapa banyak modal kerja berputar selama satu periode. Perhitungan perputaran modal kerja dihitung dengan rumus:

Perputaran modal kerja = penjualan bersih modal kerja

Widya Amerta Jurnal Manajemen Fak. Ekonomi, Vol. 6 No. 1 Maret 2019 77 Tabel 1

LPD Desa pakraman Tamblang Modal Kerja dan Penjualan Bersih

Tahun Modal kerja

(Rp)

Kredit yang diberikan (Rp)

2015 485.901.738 1.286.250.000

2016 542.350.675 2.124.864.000

2017 626.332.116 1.458.750.00

Sumber: Neraca LPD Desa Pakraman Tamblang 2015-2017

Berdasarkan tabel 5.1 di atas maka besarnya perputaran modal kerja LPD Desa Pakraman Tamblang dari tahun 2015-2017 adalah sebagai berikut:

Tahun 2015

Perputaran modal kerja = 1.286.250.000

485.901.738 = 2,65 kali Tahun 2016

Perputaran modal kerja= 2.124.864.000

542.350.675 = 3,92 kali Tahun 2017

Perputaran modal kerja= 1.458.750.000

626.332.116 = 2,33 kali

Berdasarkan hasil perhitungan perputaran modal kerja diatas perputaran modal kerja tertinggi yaitu pada tahun 2016 sebanyak 3,92 kali dan perputaran modal kerja terendah pada tahun 2017 bsebesar 2,33 kali.

Likuiditas adalah kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya yang segera dicairkan atau sudah jatuh tempo. Perhitungan likuiditas mengunakan rumus sebagai berikut:

Current ratio = Aktiva Lancar Utang Lancar

Tabel 2

LPD Desa Pakraman Tamblang Aktiva Lancar dan Hutang Lancar

Tahun Aktiva lancar

(Rp)

Hutang lancar (Rp)

Widya Amerta Jurnal Manajemen Fak. Ekonomi, Vol. 6 No. 1 Maret 2019 78

2016 2.339.647.787 1.797.297.112

2017 1.661.367.999 1.035.035.883

Sumber: Neraca LPD Desa Pakraman Tamblang2015-2017

Berdasarkan tabel 5.3 maka besarnya likuiditas LPD Desa Pakraman Tamblang tahun 2015-2017 adalah sebagai berikut:

Tahun 2015 Likuiditas = 1.596.654.022 1.110.752.284 = 1,4375 Tahun 2016 Likuiditas = 2.339.647.787 1.797.297.112 = 1,3018 Tahun 2017 Likuiditas = 1.661.367.999 1.035.035.883 = 1,6051

Berdasarkan hasil perhitungan likuiditas diatas maka likuiditas tertinggi yaitu pada tahun 2017 sebesar 1, 6051 dan likuiditas terendah pada tahun 2016 yaitu sebesar 1,3018.

Profitabilitas adalah rasio utama dalam seluruh laporan keuangan karena tujuan utam suatu perusahaan yaitu operasi atau keuntungan dimana efektivitas manajemen secara keseluruhan yang di tunjukan oleh besar kecilnya tingkat keuntungan yang diperoleh dalam hubungannya dengan pendapatan perusahaan. Profitabilitas diukur menggunakan rumus sebagai berikut:

ROA = laba setelah pajak total aktiva

Tabel 3

LPD DesaPakraman Tamblang Total aktiva dan laba setelah pajak

Tahun 2015-2017

Tahun Total Aktiva

(Rp)

Laba Setelah Pajak (Rp)

2015 1.650.398.522 80.117.261

2016 2.415.095.287 110.258.841

2017 1.723.763.499 115.032.997

Widya Amerta Jurnal Manajemen Fak. Ekonomi, Vol. 6 No. 1 Maret 2019 79 Berdasarkan tabel 5.3 diatas maka besarnya profitabilitas di LPD Desa Pakraman Tamblang adalah sebagai berikut:

Tahun 2015 Profitabilatas = 80.117.261 1.650.398.522 = 0,049 Tahun 2016 Profitabilatas = 110.258.841 2.415.095.287 = 0,046 Tahun 2017 Profitabilatas = 115.032.977 1.723.763.499 = 0,067

Berdasarkan hasil perhitungan profitabilitas diatas profitabilitas tertinggi yaitu pada tahun 2017 sebesar 0,067 dan profitabilitas terendah pada tahun 2016 sebesar 0,064

Analisis Regresi Linier Berganda

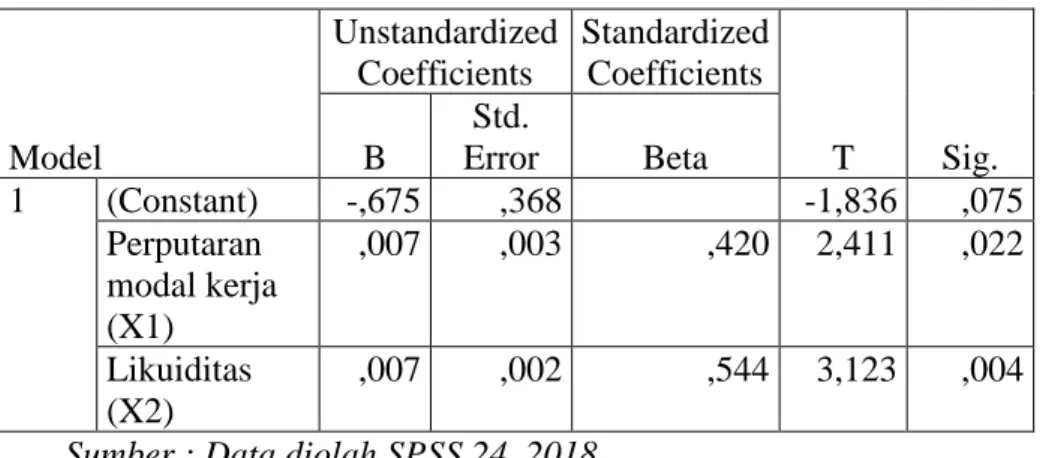

Tabel 4 Model Unstandardized Coefficients Standardized Coefficients T Sig. B Std. Error Beta 1 (Constant) -,675 ,368 -1,836 ,075 Perputaran modal kerja (X1) ,007 ,003 ,420 2,411 ,022 Likuiditas (X2) ,007 ,002 ,544 3,123 ,004 Sumber : Data diolah SPSS 24, 2018

Dari hasil perhitungan regresi linier berganda SPSS berdasarkan Tabel 5.16 di atas dapat diketahui hubungan antara variabel independen dan variabel dependen yang dapat di rumuskan dalam persamaan sebagai berikut:

Y= -0,675 + 0,007X1+ 0,007X2

Dari persamaan tersebut dapat diartikan bahwa nilai koefisien regresi perputaran modal kerja sebesar 0,007 artinya apabila perputaran modal kerja naik

Widya Amerta Jurnal Manajemen Fak. Ekonomi, Vol. 6 No. 1 Maret 2019 80 sebesar 1 persen maka profitabilitas di LPD Desa Pakraman Tamblang naik sebesar 0,007. Nilai koefisien regresi likuiditas sebesar 0,007 artinya apabila likuiditas naik sebesar 1 persen maka profitabilitas di LPD Desa Pakraman Tamblang naik sebesar 0,007. Analisis Determinasi Tabel 5 Mode l R R Square Adjusted R Square Std. Error of the Estimate 1 .496a .246 .200 .21031

a. Predictors: (Constant), LIKUIDITAS, PERPUTARAN MODAL KERJA

Sumber : hasil olahan SPSS 24 tahun 2018

Dapat diketahui R square sebesar 0,246 sehingga variabel perputaran modal kerja dan likuiditas berpengaruh sebesar 24,6% terhadap profitabilitas sedangkan 75,4% dipengaruhi oleh faktor lain.

Hasil Uji T

Tabel 6

No Variabel tHitung ttabel Sig Keterangan

1 Perputaran Modal Kerja

2,411 2,032 0,022 Signifikan 2 Likuiditas 3,123 2,032 0,004 Siginifikan Sumber : Data diolah SPSS 24, 2018

Hasil uji T menunjuakan variabel perputaran modal kerja dan likuiditas berpengaruh parsial signifikan terhadap profitabilitas.

Widya Amerta Jurnal Manajemen Fak. Ekonomi, Vol. 6 No. 1 Maret 2019 81 Tabel 7 ANOVAa Model Sum of Squares Df Mean Square F Sig. 1 Regression ,475 2 ,238 5,372 ,010b Residual 1,460 33 ,044 Total 1,935 35

Sumer : Data diolah SPSS 24, 2018

Hasil uji F menunjukan perpuputaran modal kerja, dan likuiditas berpengaruh secara simultan terhadap profitabilitas.

Uji Dominan Tabel 8 Coefficients Model Unstandardized Coefficients Standardized Coefficients B Std. Error Beta 1 (Constant) -,675 ,368 Perputaran modal kerja(X1) ,007 ,003 ,420 Likuiditas (X2) ,007 ,002 ,544 Sumber: Olahan SPSS 24, 2018

Berdasarkan uji dominan diatas dilihat dari nilai beta tertinggi yaitu, variabel likuiditas memiliki pengaruh yang lebih dominan terhadap profitabilitas di LPD Desa pakraman Tamblang.

Pembahasan Hasil Penelitian

Berdasarkan hasil analisis data penelitian ini menunjukan hasil yang memuaskan. Hal ini ditunjukan dengan variabel perputaran modal kerja dan likuiditas berpengaruh terhadap profitabilitas di LPD Desa Pakraman Tamblang.

Berdasarkan hasil perhitungan perputaran modal kerja, likuiditas, dan profitabilitas diatas maka di peroleh hasil sebagai berikut:

Widya Amerta Jurnal Manajemen Fak. Ekonomi, Vol. 6 No. 1 Maret 2019 82 Tabel 9

LPD Desa Pakraman Tamblang

Hasil Perputaran Modal Kerja, Likuiditas dan Profitabilitas Tahun 2015-2017 Tahun Perputaran Modal kerja Likuiditas (%) Profitabilitas (%) 2015 2,65 kali 134,75 4,9 2016 3,92 kali 130,18 4,6 2017 2,33 kali 160,51 6,7 Rata-rata 2,97 kali 141,81 5,4

Sumber : Data diolah dari tahun 2015, 2016 dan 2017

1) Tingkat Perputaran Modal Kerja di Lembaga Perkreditan Desa Pakraman Tamblang

Tingkat perputaran modal kerja dari tahun 2015 sebesar 2,38 kali,ini berarti asumsi perhitungan hari dalam satu tahun = 360 hari, maka lama pengembaliannya adalah 152 hari, perputaran modal kerja pada tahun 2016 sebesar 3,44 kali berarti asumsi perhitungan hari dalam satu tahun = 360 hari, maka lama pengembaliannya adalah 105 hari, dan besarnya tingkat perputaran modal kerja pada tahun 2017 sebesar 2,12 kali ini berarti berasumsi perhitungan hari dalam satu tahun = 360 ini berarti tingkat pengembaliannya 170 hari. Rata- rataperputaran modal kerja dari tahun 2015-2017 sebesar 2,97 kali ,dari tahun 2015 sampai dengan tahun 2017 mengalami fluktuasi setiap tahunnya yang mana perputaran modal kerja tertinggi pada tahun 2016 sebesar 3,44 kali dan perputaran modal kerja terendah pada tahun 2017 sebesar 2,12 fluktuasi ini terjadi dikarenakan besarnya realiasasi kredit dan juga hal ini disebabkan oleh modal kerja yang ada.

2) Tingkat Likuiditas di Lembaga Perkreditan Desa Desa Pakraman Tamblang

Tingkat likuiditas dari tahun 2015 sampai tahun 2017 mengalami fluktuasi setiap tahunnya yang mana likuiditas tertinggi tahun 2017 sebesar 160,51 dan likuiditas terendah pada tahun 2016 130,51. Besarnya likuiditas dari tahun 2015 sebesar 134,75 hal ini berarti 100 rupiah hutang lancar dijamin oleh 134,75 rupiah

Widya Amerta Jurnal Manajemen Fak. Ekonomi, Vol. 6 No. 1 Maret 2019 83 aktiva lancar ini dikatagorikan cukup baik, pada tahun 2016 sebesar 130,18 ini artinya 100 rupiah hutang lancar dijamin 130,18 rupiah aktiva lancar ini dikatagorikan cukup baik, pada tahun 2017 likuiditas sebesar 160,51 ini artinya 100 rupiah hutang lancar dijamin 160,51 rupiah aktiva lancar artinya ini dikatagorikan baik. Rata-rata likuiditas pada tahun 2015-2017 sebesar 141,81 hal ini diaktagorikan cukup baik.

3) Tingkat Profitabilitas di Lembaga Perkreditan Desa Desa Pakraman Tamblang

Tingkat profitabilitas dari tahun 2015 sampai tahun 2017 mengalami fluktuasi tahunnya mana profitabilitas tertinggi pada tahun 2017 sebesar 6,7 hal dan profitabilitas terendah pada tahun 2016 sebesar 4,6 besarnya profitabilitas pada tahun 2015 sebesar 4,9 hal ini dikatagorikan sangat sehat, pada tahun 2016 sebesar 4,6 hal ini dikatagorikan sangat sehat, profitabilitas pada tahun 2017 sebesar 6,7 hal ini dikatagorikan sehat sesuai dengan standar rasio ROA. Rata-rata profitabilitas tahun 2015-2017 sebesa 5,4 ini dikatagorikan sangat sehat. Hal ini disebabkan oleh laba bersih yang dihasikan tiap tahunnya.

4) Pengaruh perputaran modal kerja, likuiditas terhadap profitabilitas secara parsial

a. Pengaruh Perputaran Modal Kerja terhadap Profitabilitas

Berdasarkan hasil penelitian uji t data variabel perputaran modal kerja berpengaruh positif signifikan terhadap profitabilitas pada LPD Desa Pakraman Tamblang dengan nilai thitung 3,411 > ttabel 2,032 dengan demikian dapat disimpulkan bahwa perputaran modal kerja berpengaruh signifikan terhadap profitabilitas. Berpengaruh positif menunjukan bahwa setiap kenaikan perputaran modal kerja akan diikuti oleh kenaikan profitabilitas.

b. Pengaruh Likuiditas Terhadap Profitabilitas

Berdasarkan hasil analisis data menggunakan penelitiaan ini menunjukan hasil yang memuaskan. Hal ini ditunjukan dengan adanya

Widya Amerta Jurnal Manajemen Fak. Ekonomi, Vol. 6 No. 1 Maret 2019 84 pengaruh signifikan positif likuiditas terhadap profitabilitas dengan nilai thitung 3,123 > Ttabel 2,032 dengan demikian dapat disimpulkan bahwa likuiditas berpengaruh positif terhadap profitabilitas. Berpengaruh positif menunjukan bahwa likuiditas akan diikuti oleh peningkatan profitabilitas

5) Pengaruh perputaran modal kerja, likuiditas terhadap profitabilitas secara simultan

Berdasarkan hasil penelitian uji F data variabel perputaran modal kerja , likuiditas terhadap profitabilitas diperoleh nilai ttabel 5,327 > ttabel 3,28 dengan demikian dapat disimpulkan bahwa variabel perpuran modal kerja, likuiditas berpengaruh bersama-sama terhadap profitabilitas di LPD Desa Pakraman Tamblang.

6) Pembahasan Uji Dominan

Berdasarkan coefision standardized pada uji regresi linier diatas variabel likuiditas berpengaruh paling domoinan terhadap profitabilitas. Karena rasio likuiditas memberikan banyak manfaat bagi berbagai pihak yang berkepentingan perusahaan dan manajemen perusahaan guna menilai kemampuan mereka sendiri. Meskipun variabel likuiditas berpengaruh lebih dominan terhadap profitabilitas bukan berarti variabel perputaran modal kerja harus tidak berpengaruh. Hal yang nmenyebabkan likuiditas lebih dominan disebabkan oleh banyaknya kredit yang dikeluarkan oleh LPD Desa Pakraman Tamblang yang menyesuaikan dengan Modal Kerja yang ada.

Berdasarkan uji Determinasi adanaya pengaruh sebesar 24,6% terhadap profitabilitas di LPD Desa Pakraman Tamblang sedangkan 75,4% dipengaruhi oleh variabel lain yang tidak ikut diteliti.

SIMPULAN

1. Berdasarkan hasil olahan data perputaran modal kerja tahun 2015-2017 maka perputaran modal kerja rata-rata pada tahun 2015 -2017 sebanyak 2,97 kali dalam 3 tahun.

Widya Amerta Jurnal Manajemen Fak. Ekonomi, Vol. 6 No. 1 Maret 2019 85 2. Berdasarkan hasil olahan data tingkat likuiditas tahun 2015-2017 dengan

menggunakan 36 bulan sampel maka rata-rata likuiditas pada tahun 2015-2017adalah sebesar 141, 81% hal ini dikatagorikan cukup baik.

3. Berdasarkan hasil olahan data tingkat profitabilitas tahun 2015-2017 dengan menggunakan 36 bulan sampel maka rata-rata profitabilitas dari tahun 2015-2017 sebesar 5,4% hal dikatagorikan sangat baik

4. Ada pengaruh signifikan secara parsial perputaran modal kerja, likuiditas terhadap profitabilitas di LPD Desa Pakraman Tamblang.

5. Ada pengaruh signifikan secara simultan antara perputaran modal kerja dan likuiditas terhadap profitabilitas di LPD Desa Pakraman Tamblang.

6. Variabel Likuiditas mempunyai pengaruh lebih dominan terhadap profitabilitas di LPD Desa Pakraman Tamblang.

SARAN

1. Bagi LPD Desa Pakraman Tamblang di harapkan meningkatkan dan mempertahankan profitabilitas dengan tetap meningkatkan perputaran modal kerja., likuiditas. Supaya profitabilitas yang dihasilkan lebih meningkat.

2. Bagi Peneliti lain yang berminat untuk mendalami manajemen keuangan karena hasil determinasi menunjukan pengaruh perputaran modal kerja dan likuiditas hanya 24,6 % diharapkan untuk melakukan penelitian lebih lanjut dengan menambah variabel lain seperti solvabilitas yang memiliki pengaruh terhadap profitabilitas supaya mendapatkan hasil yang lebih relevan dan lebih baik, dan peneliti yang lain yang ingin mendalami kajian tentang pengaruh perputaran modal kerja, likuiditas dan profitabilitas diharapkan untuk mengembangkan penelitian ini pada LPD lainnya maupun lembaga keuangan lainnya.

DAFTAR PUSTAKA

Agnes, Sawir. 2005. Analisis Kinerja Keuangan dan Perencanaan Keuangan. Perusahaan. Jakarta.Gramedia Pustaka Utama Agung

Widya Amerta Jurnal Manajemen Fak. Ekonomi, Vol. 6 No. 1 Maret 2019 86 Bambang, Riyanto. 2008. Dasar-dasar Pembelanjaan Perusahaan . Yogyakarta :

Penerbit GPFE

Brigham dan Houston. 2006. Dasar-Dasar Manajemen Keuangan. Edisi 10. Salemba Empat. Jakarta

Fahmi, Irham. 2011. Analisa Laporan Keuangan. Bandung: Alfabeta. Harap.

Ghozali, Imam.2014.Structural Ecuation Modelin, Metode Alternatif dengan Partial Least Square (PLS). Edisi 4. Semarang: Badan Penerbit Universitas. Diponogoro.

James C, Van Horne dan John Wachowicz.2005. Prinsip-prinsip Manajemen Keuangan. Pustaka Bandung

Kasmir.2010.Pengantar Manajemen Keuangan.Jakarta.:Kencana.Prenada Group Kamir.2012. Analisis Laporan Keuangan.Raja Grafindo Persada. Jakarta

Munawir,S. 2010. Analisis laporan Keuangan (Edisi 4). Cetakan Kelima Belas. Yogyakarta : Liberty

Peraturan Pemerintah Provinsi Bali Nomor 14 Tahun 2014

Suad, Husnan.2001. Dasar-Dasar Teori Portofolio dan Analisis Sekuritas.Edisi Keempat.Yogyakarta.BPFE

Sugiyono.2005. Memahami Penelitian Kualitatif.Bandung. ALFABET

Sugiyono.2011. Metode Penelitian Kuantitatif, Kualitatif dan R&D. Bandung: Alfabeta

Suharyadi,Purwanto. 2004. Statiska Untuk Ekonomi dan Keuangan Moderen. Penerbit Salemba Empat

Sulaiman. 2004. Analisis-Analisis Regresi Menggunakan SPSS, Yogyakarta: ANDI Sutrisno. 2008. Manajemen Keuangan, Teori dan Aplikasi. Yogyakarta. EKONISIA Syafrida Hani. 2015. Teknik Analisa Laporan Keuangan. Medan: Umsu Press. Uji SPSS Versi 24