Implementasi Metode Saldo Menurun Untuk Menghitung

Depresiasi Pada Sistem Manajemen Aset Berbasis Web

(Studi Kasus : Lembaga Penjaminan Mutu dan Audit Internal UKSW)

Artikel Ilmiah

Kepada

Fakultas Teknologi Informasi

untuk memperoleh Gelar Sarjana Komputer

Peneliti :

Nanang Adi Saputra (672013079) Dr. Sri Yulianto J.P., S.Si., M.Kom.

Program Studi Teknik Informatika Fakultas Teknologi Informasi Universitas Kristen Satya Wacana

Salatiga Agustus 2018

Pernyataan

Artikel Ilmiah berikut ini :

Judul : Implementasi Metode Saldo Menurun Untuk Menghitung Depresiasi Pada Sistem Manajemen Aset Berbasis Web (Studi Kasus : Lembaga Penjaminan Mutu dan Audit Internal UKSW)

Pembimbing : Dr. Sri Yulianto J.P., S.Si., M.Kom.

adalah benar hasil karya saya :

Nama : Nanang Adi Saputra NIM : 672013079

Saya menyatakan tidak mengambil sebagian atau seluruhnya dari hasil karya orang lain kecuali sebagaimana yang tertulis pada daftar pustaka.

Pernyataan ini dibuat dengan sebenar-benarnya sesuai dengan ketentuan yang berlaku dalam penulisan karya ilmiah.

Salatiga, Agustus 2018

Implementasi Metode Saldo Menurun Untuk Menghitung

Depresiasi Pada Sistem Manajemen Aset Berbasis Web

(Studi Kasus : Lembaga Penjaminan Mutu dan Audit Internal UKSW)

1) Nanang Adi Saputra, 2)Sri Yulianto

Fakultas Teknologi Informasi Universitas Kristen Satya Wacana

Jl. Diponegoro 52 – 60, Salatiga 50711, Indonesia

E-mail: 1)[email protected], 2)[email protected]

Abstract

The SWCU’s Quality Assurance and Internal Audit Institute is a quality assurance institution that has the task of guaranteeing and guarding the implementation of quality management systems in all units within the Satya Wacana Christian University, both at the university level and study programs and lecturer resources. Asset management at the Satya Wacana Christian University LPMAI office is carried out manually so that the performance of the asset management system is still not optimal. One way to manage assets more optimally is to use a web-based information system. Asset management research is carried out at the planning, procurement, acceptance, use, depreciation, deletion and administration stages. This study produced a prototype system that describes the functionality of planning, procurement, receipt, use, depreciation, deletion and administration of assets at the LPMAI office of Satya Wacana Christian University. This study resulted in an asset management information system that can be implemented in the LPMAI office of Satya Wacana Christian University.

Keywords : Information Systems, Asset Management, Prototype Abstrak

Lembaga Penjaminan Mutu dan Audit Internal UKSW merupakan lembaga penjaminan mutu yang memiliki tugasmenjamin dan mengawal implementasi sistim manajemen mutu di semua unit di lingkungan Universitas Kristen Satya Wacana, baik itu pada tingkat universitas hingga program studi dan sumber daya dosen. Pengelolaan aset pada kantor LPMAI Universitas Kristen Satya Wacana dilakukan secara manual sehingga kinerja sistem manajemen aset masih belum optimal. Salah satu cara pengelolaan aset dapat lebih optimal adalah dengan menggunakan sistem informasi berbasis web. Penelitian manajemen aset dilakukan pada tahap perencanaan, pengadaan, penerimaan, penggunaan, penyusutan, penghapusan dan penatausahaan. Penelitian ini menghasilkan prototype system yang menggambarkan fungsionalitas perencanaan, pengadaan, penerimaan, penggunaan, penyusutan, penghapusan dan penatausahaan aset pada kantor LPMAI Universitas Kristen Satya Wacana. Penelitian ini menghasilkan sebuah sistem informasi manajemen aset yang dapat dimplementasikan pada kantor LPMAI Universitas Kristen Satya Wacana.

1 1. Pendahuluan

Seiring perkembangan suatu instansi / lembaga maka bertambah pula jumlah aset yang dimiliki instansi / lembaga tersebut. Aset merupakan barang tidak habis pakai (non consumable) yang terdiri dari benda yang bersifat bergerak dan tidak bergerak. Aset juga mendukung kegiatan operasional setiap harinya, tidak adanya informasi yang tepat untuk mengelola aset dapat menghambat kegiatan operasional. Kebutuhan informasi yang tepat mengenai aset yang dimiliki instansi sangatlah berguna untuk memperbaiki kinerja dan efisiensi di dalam suatu instansi [1].

Aktiva tetap atau aset tetap mempunyai nilai yang semakin berkurang dari suatu periode ke periode berikutnya. Dengan demikian nilai aktiva tetap akan menjadi turun apabila sudah dipakai atau digunakan dalam periode tertentu. Nilai aktiva tetap akan menjadi berkurang karena adanya pemakaian aktiva tetap tersebut sehingga dalam akuntansi dikenal dengan penyusutan aktiva tetap. Penyusutan atau depresiasi adalah pengalokasian harga perolehan dari suatu aktiva tetap karena adanya penurunan nilai aktiva tetap tersebut.

Lembaga Penjaminan Mutu dan Audit Internal UKSW yang memiliki banyak aset tentu membutuhkan sebuah sistem manajemen aset yang baik agar dapat memantau dan mengelola seluruh aset, dimana dengan adanya sistem manajemen aset maka suatu aset akan teridentifikasi dengan jelas bagaimana status aset tersebut, apakah masih layak pakai atau sudah saatnya diganti serta mengetahui penyusutan nilai dan fungsi dari suatu aset. Tujuan dari penelitian ini adalah merancang dan mengimplementasikan Metode Saldo Menurun Untuk Menghitung Depresiasi Pada Sistem Manajemen Aset Berbasis Web di Lembaga Penjaminan Mutu dan Audit.

2. Tinjauan Pustaka

Penelitian terdahulu yang dilakukan oleh Ratna Rambu Tagu Soba (2012) yang berjudul “Perancangan dan Implementasi Sistem Informasi Manajemen Aset Berbasis Web (Studi Kasus : SMA Negeri 3 Salatiga)”. Dalam penelitian ini membahas perancangan sistem informasi manajemen aset berbasis web pada SMA Negeri 3 Salatiga. Penelitian ini menggunakan metode prototype dan UML dalam pengembangan sistem, serta dalam perhitungan penyusutan aset digunakan metode garis lurus dan metode saldo menurun. Hasil dari penelitian ini adalah sebuah sistem informasi manajemen aset berbasis web yang membantu bagian sarana prasarana SMA Negeri 3 Salatiga dalam melakukan pengelolaan data barang dan data aset [2].

Penelitian selanjutnya yang berjudul “Rancang Bangun Aplikasi Manajemen Aset Medis Pada Rumah Sakit Putri Surabaya” yang dilakukan oleh Rizki Syukurilawati (2017) membahas mengenai pembuatan aplikasi manajemen aset berbasis desktop yang dapat memudahkan manajemen aset medis dalam

2

inventarisasi aset, pemeliharaan, penghapusan serta perhitungan penyusutan dengan menggunakan metode garis lurus [3].

Penelitian berikutnya berjudul “Kajian Terhadap Beberapa Metode Penyusutan Dan Pengaruhnya Terhadap Perhitungan Beban Pokok Penjualan (Cost Of Good Sold)” yang dilakukan oleh Juniady Slamed Setiawan (2001) membahas pemilihan metode akuntansi memiliki dampak yang sangat besar terhadap laporan keuangan yang dihasilkan. Dengan demikian dimungkinkan perusahaan yang sebenarnya memiliki kinerja yang sama dapat melaporkan hasil yang berbeda [4].

Berdasarkan penelitian-penelitian yang dilakukan tentang manajemen aset dan metode penyusutan, maka akan dilakukan penelitian tentang Sistem Manajemen Aset Berbasis Web. Persamaan dua penelitian sebelumnya dengan penelitian sekarang adalah sama-sama melakukan penelitian tentang aset dari suatu perusahaan atau lembaga. Perbedaan dengan penelitian sebelumnya adalah, penelitian ini menggunakan perhitungan depresiasi dengan metode saldo menurun. Perhitungan depresiasi dengan menggunakan metode ini, beban depresiasi tahun pertama lebih besar daripada tahun berikutnya. Metode ini didasarkan pada teori bahwa aktiva yang baru akan dapat digunakan dengan lebih efisien dibanding aktiva yang lama. Demikian juga dengan biaya perbaikan dan pemeliharaannya. Aktiva yang baru akan memerlukan biaya pemeliharaan dan perbaikan yang lebih sedikit dibanding aktiva lama. Dengan metode ini diharapkan jumlah beban depresiasi dan biaya pemeliharaan serta perbaikan dari tahun ke tahun akan relatif stabil. Di tahun pertama, jika depresiasinya besar maka biaya pemeliharaannya kecil. Sebaliknya di tahun terakhir beban depresiasi kecil sedangkan biaya pemeliharaannya besar.

Pengertian Aset

Aset atau aktiva dalam akuntansi memiliki pengertian sebagai sumber daya atau kekayaan yang dimiliki oleh suatu entitas. Aset tersebut diperoleh dari peristiwa di masa lalu dan diharapkan akan memberikan manfaat dimasa yang akan datang. Aset mempunyai sifat sebagai manfaat ekonomik dan bukan sebagai sumber ekonomik, karena manfaat ekonomik tidak membatasi bentuk atau jenis sumber ekonomik yang dapat dimasukkan sebagai aset [5]. Pengertian aset bila dikaitkan dengan properti maka dapat dijabarkan melalui beberapa aspek, antara lain: 1) Memiliki nilai ekonomis yang terkait dengan nilai pemanfaatan tertinggi dan terbaik (highest and best use); 2) Menghasilkan pendapatan dari pengoperasian properti; 3) Memiliki fisik, fungsi dan hak penguasaan yang baik; dan 4)

Economical life-time yang panjang. Dikaitkan dengan properti sebagai suatu aset, maka tugas seorang manajemen properti adalah bagaimana manajemen mampu mempertahankan, meningkatkan, dan menjamin kontinuitas dari nilai yang ada pada properti [6].

Dalam Pernyataan Standar Akuntansi Keuangan aset tetap atau aktiva tetap adalah aktiva berwujud yang diperoleh dalam bentuk siap pakai atau dengan dibangun dahulu, yang digunakan dalam operasi perusahaan, tidak dimaksudkan untuk dijual dalam rangka kegiatan normal perusahaan masa manfaat lebih dari satu tahun. Aset tetap juga merupakan aset berwujud yang mempunyai masa manfaat lebih dari 12 bulan [7].

3

Ada berbagai pengertian atau definisi mengenai aset tetap yang dikemukakan oleh para ahli. Semuanya mempunyai maksud dan tujuan yang sama yaitu merumuskan pengertian aset tetap agar mudah dipahami.

Definisi aset tetap menurut Baridwan (2010:271) adalah: Aset tetap yang sifatnya relatif permanen yang digunakan dalam kegiatan perusahaan yang normal. Istilah relatif permanen menunjukkan sifat dimana aset yang bersangkutan dapat digunakan dalam jangka waktu yang relatif cukup lama. Untuk tujuan akuntansi, jangka waktu penggunaan ini dibatasi dengan lebih dari satu periode akuntansi [8].

Pengertian aset tetap (fixed asset) menurut Reeve (2012:2) adalah : Aset yang bersifat jangka panjang atau secara relatif memiliki sifat permanen serta dapat digunakan dalam jangka panjang. Aset ini merupakan aset berwujud karena memiliki bentuk fisik. Aset ini dimiliki dan digunakan oleh perusahaan dan tidak dijual sebagai bagian dari kegiatan operasi normal [9].

Menurut Martani (2012:271) adalah “aset berwujud, yaitu mempunyai bentuk fisik (seperti tanah, bangunan), berbeda dengan paten atau merek dagang yang tidak mempunyai bentuk fisik (merupakan aset tak berwujud)” [10].

Dari beberapa definisi di atas dapat disimpulkan bahwa aset tetap adalah aset berwujud yang memiliki bentuk fisik dan digunakan untuk kegiatan operasional perusahaan serta memiliki masa manfaat lebih dari satu periode akuntansi.

Kriteria Aset Tetap

Setiap instansi/perusahaan memiliki bentuk dan jenis aset tetap yang berbeda satu sama lain. Perusahaan yang bergerak di bidang usaha yang sama belum tentu memiliki aset tetap yang sama pula, apalagi perusahaan yang memiliki bidang usaha yang berbeda.

Menurut Rudianto (2012:257), agar dapat dikelompokkan sebagai aset tetap, suatu aset harus memiliki kriteria tertentu, yaitu [11]:

1. Berwujud, ini berarti aset tersebut berupa barang yang memiliki wujud fisik, bukan sesuatu yang tidak memiliki bentuk fisik seperti goodwill, hak paten, dan sebagainya.

2. Umurnya lebih dari satu tahun, aset ini harus digunakan dalam operasi lebih dari satu tahun atau satu periode akuntansi.

3. Digunakan dalam operasi perusahaan, barang tersebut harus dapat digunakan dalam operasi normal perusahaan, yaitu dipakai untuk menghasilkan pendapatan bagi organisasi.

4. Tidak diperjualbelikan, suatu aset yang dimiliki perusahaan dan umurnya lebih dari satu tahun, tetapi dibeli perusahaan dengan maksud untuk dijual lagi, tidak dapat dikategorikan sebagai aset tetap dan harus dimasukkan ke dalam kelompok persediaan.

5. Material, barang milik perusahaan yang berumur lebih dari satu tahun dan digunakan dalam operasi perusahaan tetapi nilai atau harga per unitnya atau harga totalnya relatif tidak terlalu besar dibanding total aset perusahaan, tidak perlu dimasukkan sebagai aset tetap.

6. Dimiliki perusahaan, aset berwujud yang bernilai tinggi yang digunakan dalam operasi dan berumur lebih dari satu tahun, tetapi disewa perusahaan dari pihak lain, tidak boleh dikelompokkan sebagai aset tetap.

4

Sedangkan menurut Sodikin (2013:145) suatu aset tergolong sebagai aset tetap jika memiliki tiga karakteristik secara simultan, yaitu [12]:

1. Memiliki wujud fisik seperti tanah, bangunan, dan peralatan 2. Digunakan untuk:

a. Memproduksi atau menyediakan barang/jasa b. Disewakan kepada pihak lain

c. Untuk tujuan admistratif Mesin pabrik merupakan contoh yang digunakan untuk memproduksi barang sehingga dapat dikategorikan sebagai aset tetap.

3. Memiliki umur manfaat lebih dari satu periode akuntansi. Kendaraan dan peralatan umumnya mempunyai umur manfaat lebih dari satu periode akuntansi sehingga dapat dikategorikan sebagai aset tetap.

Manajemen Aset

Menurut Brown dkk (2012:3) Manajemen aset atau pengelolaan aset adalah cara-cara dalam mengatur, merencanakan, mendesain, dan memonitor dalam prosess mengakuisisi, memelihara, memperbarui, dan pembuangan segala bentuk infrastruktur dan aset teknis; untuk mendukung pengadaan servis publik. Manajemen aset adalah sesuatu yang sistematik, suatu proses yang terstruktur, mencakupi seluruh umur hidup suatu aset fisik.

Siklus manajemen aset mempertimbangkan semua pilihan dan strategi manajemen sebagai bagian dari aset masa pakai, dari perencanaan sampai penghapusan aset. Tujuan adalah untuk mencari biaya terendah dalam jangka panjang (bukan penghematan dalam jangka pendek) ketika membuat keputusan dalam aset manajemen. Siklus manajemen aset dapat dilihat pada Gambar 1 [13].

Gambar 1 Siklus Manajemen Aset [5] Asset Planning Asset Creation Asset Utilization Asset Disposal

5

Fungsi-fungsi dari manajemen aset pada Gambar 1 adalah sebagai berikut: 1)

Asset Planning (Perencanaan Aset) meliputi konfirmasi tentang pelayanan yang dibutuhkan oleh pelanggan dan memastikan bahwa aset yang diajukan merupakan solusi yang paling efektif untuk memenuhi kebutuhan pelanggan; 2) Asset Creation/Acquisition (Pengadaan Aset) merupakan pengadaan atau peningkatan dari aset dimana pembiayaan dapat menjadi alasan yang diharapkan untuk menyediakan keuntungan di luar tahun pembiayaan. Sebuah pendekatan management yang berharga dapat diadopsi untuk menghasilkan solusi yang paling ekonomis dan kreatif; 3) Pengoperasian aset mempunyai fungsi yang berhubungan dengan kerja, pengendalian aset dan biaya yang berhubungan dengannya yang merupakan komponen penting dalam aset yang dinamis atau berumur pendek; dan 4) Asset Disposal / Rasionalisation (Pembuangan / Rasionalisasi Aset) adalah pilihan ketika sebuah aset tidak diperlukan lagi, menjadi tidak ekonomis untuk dirawat atau direhabilitasi. Pembuangan / rasionalisasi menyediakan kesempatan untuk melakukan review konfigurasi, tipe dan lokasi dari aset dan proses layanan yang dihasilkan yang relevan dengan aktivitas.

Penyusutan Aset Tetap

Menurut Karami (2010), penyusutan adalah alokasi jumlah suatu aktiva yang dapat disusutkan sepanjang masa manfaat yang diestimasi. Menurut Baridwan (2010:306), akuntansi penyusutan adalah: Akuntansi penyusutan adalah suatu sistem akuntansi yang bertujuan untuk membagikan harga perolehan atau nilai dasar lain dari aset tetap berwujud, dikurangi nilai sisa (jika ada), selama umur kegunaan unit itu yang ditaksir (mungkin berupa suatu kumpulan aset-aset) dalam suatu cara yang sistematis dan rasional [7].

Dari pengertian diatas, maka dapat disimpulkan bahwa penyusutan merupakan suatu pengalokasian atas harga perolehan aset tetap berwujud yang dibebankan setiap periode akuntansi selama masa manfaatnya. Penyusutan perlu dilakukan karena manfaat yang diberikan dan nilai dari aset dibebankan secara bertahap.

Metode Saldo Menurun (Declining Balance Method)

Metode ini menetapkan beban penyusutan dihitung dengan cara mengalikan tarif yang tetap dengan nilai buku aset karena nilai buku aset setiap tahun selalu menurun maka beban penyusutan tiap tahunnya juga menurun. Tarif ini dihitung dengan menggunakan rumus:

Biaya penyusutan = (100% / n) × NB Keterangan :

n = Umur Ekonomis

NB = Nilai Buku Awal Periode

6

Pada penelitian ilmiah ini dilakukan beberapa tahapan penelitian yang memiliki keterkaitan antara tahapan satu dengan tahapan lain. Tahapan dalam penelitian ini dapat dilihat pada Gambar 2 [14].

Gambar2 Tahapan Penelitian [14]

Berdasarkan pada Gambar 2, tahapan penelitian dijelaskan sebagai berikut, tahap pertama adalah pengumpulan data, pada tahap ini dipersiapkan segala data yang dibutuhkan untuk perhitungan depresiasi menggunakan metode saldo menurun. Data yang dimaksud meliputi referensi jurnal-jurnal, buku-buku yang berguna sebagai sumber dan acuan proses perhitungan depresiasi menggunakan metode saldo menurun pada sistem manajemen aset berbasis web. Tahap kedua adalah analisis kebutuhan, pada tahap ini dilakukan analisis kebutuhan untuk merancang depresiasi menggunakan metode saldo menurun. Kebutuhan yang dibutuhkan seperti laptop atau pc, web server seperti xampp, dan aplikasi sublime

untuk membuat dan menambahkan fitur perhitungan depresiasi ke dalam aplikasi sistem manajemen aset berbasis web. Tahap ketiga yaitu perancangan sistem. Pada tahap ini dilakukan pembuatan fitur penghitungan depresiasi dengan metode saldo menurun ke dalam sistem manajemen aset berbasis web. Tahap keempat yaitu pengujian sistem. Pada tahap ini sistem manajemen aset akan diimplementasi dan diuji. Selanjutnya, akan dianalisis terhadap hasil pengujian. Tahap kelima dilakukan penulisan laporan hasil penelitian dan artikel ilmiah. Tahap ini merupakan tahap dokumentasi terhadap penelitaian yang telah dilakukan dalam bentuk laporan.

Metode perancangan sistem yang dipakai dalam pembuatan aplikasi inventaris aset yaitu metode prototype. Metode prototype adalah metode dalam pengembangan rekayasa software yang bertahap dan berulang serta mementingkan sisi user. Pengembangan software dengan metode ini dilakukan secara bertahap mulai dari membuat purwarupa yang sederhana, selanjutnya purwarupa akan dikembangkan dari waktu ke waktu hingga pembuatan software selesai dan sesuai dengan kebutuhan user.

Identifikasi Masalah Perancangan Sistem

Perancangan Aplikasi Implementasi dan Pengujian

7

Gambar 3 Metode Prototype [15]

Gambar 3 merupakan gambar tahapan dari metode prototype yang dapat dijelaskan sebagai berikut: 1) Listen to Customer, pada tahap ini dilakukan analisis apa saja yang dibutuhkan customer yaitu sebuah aplikasi inventaris aset yang aman dan mudah digunakan; 2) Build adalah membangun sistem dan desain antarmuka

web berdasarkan perancangan menggunakan UML (Unified Modeling Language). Sistem dirancang menggunakan UML untuk selanjutnya dibuat aplikasi berbasis

web dan di integerasikan dengan database; 3) Customer Test, pada tahap ini dilakukan pengujian sistem dengan cara pengujian secara langsung oleh customer

dan customer akan memberikan review terhadap aplikasi. Analisa Kebutuhan

Analisa kebutuhan sistem merupakan proses identifikasi dan evaluasi permasalahan-permasalahan yang ada, sehingga sistem yang dibangun sesuai dengan kriteria yang diharapkan. Aplikasi sistem manajemen aset harus memenuhi kebutuhan sebagai berikut :

1. Aplikasi harus mampu mendokumentasikan aset yang dimiliki Lembaga Penjaminan Mutu dan Audit Internal. Dokumentasi tersebut berupa identitas aset, nilai aset dan keberadaan aset.

2. Aplikasi harus mampu mencatat setiap pengadaan aset, pendistribusian dan perpindahannya. Tujuannya agar dapat diketahui berapa jumlah aset setiap unit.

3. Aplikasi harus mampu menghitung penyusutan setiap aset. Hal ini agar

user dapat mengetahui aset tersebut mempunyai nilai berapa jika dijual. 4. Untuk keamanan user, aplikasi hanya dapat digunakan oleh user yang

8

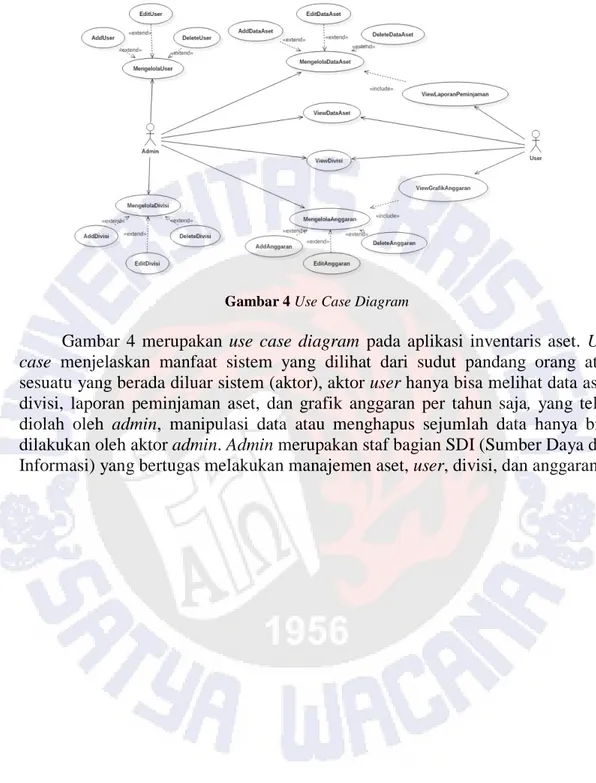

Gambar 4Use Case Diagram

Gambar 4 merupakan use case diagram pada aplikasi inventaris aset. Use case menjelaskan manfaat sistem yang dilihat dari sudut pandang orang atau sesuatu yang berada diluar sistem (aktor), aktor user hanya bisa melihat data aset, divisi, laporan peminjaman aset, dan grafik anggaran per tahun saja, yang telah diolah oleh admin, manipulasi data atau menghapus sejumlah data hanya bisa dilakukan oleh aktor admin. Admin merupakan staf bagian SDI (Sumber Daya dan Informasi) yang bertugas melakukan manajemen aset, user, divisi, dan anggaran.

9

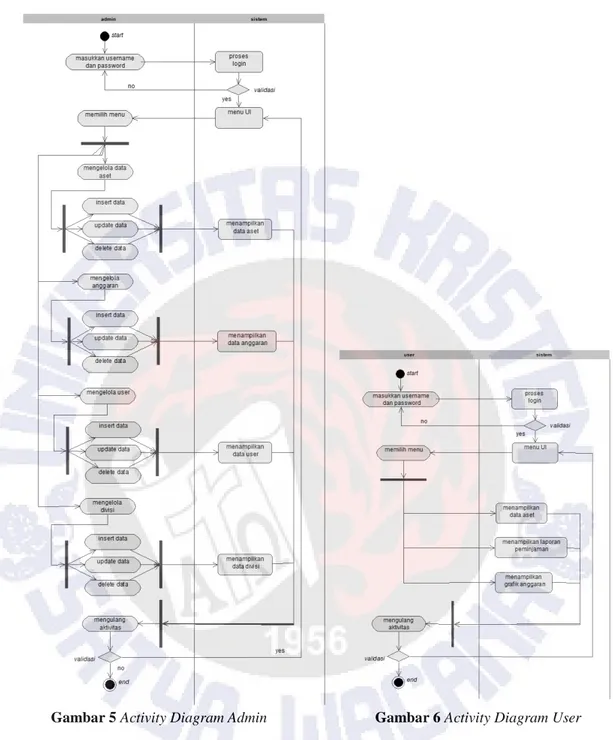

Gambar 5Activity Diagram Admin Gambar 6Activity Diagram User

Gambar 5 merupakan activity diagram admin dari aplikasi inventaris aset.

Admin melakukan login dan melakukan manipulasi data, proses manipulasi data terbagi menjadi 3 yaitu insert data, update data, dan delete data.

Gambar 6 merupakan activity diagramuser dari aplikasi inventaris aset. User melakukan login untuk melihat data aset, melihat laporan peminjaman, melihat depresiasi aset dan melihat grafik anggaran.

4. Hasil dan Pembahasan

Aplikasi ini dibuat bertujuan agar dapat membantu pengelolaan data aset yang dilakukan oleh karyawan LPMAI. Aplikasi ini memberikan kemudahan bagi user

10

dalam melihat data aset tanpa harus susah mencari buku daftar data aset karena data sudah disediakan di dalam sistem. Dengan menggunakan aplikasi ini, kasir tidak perlu melekukan pencatatan secara manual melainkan secara sistem. Karyawan hanya perlu menginput data barang yang akan dimasukkan ke dalam sistem. Aplikasi ini juga sudah dilengkapi dengan sistem database yang akan membantu karyawan untuk lebih mudah dalam menginput dan mengecek barang yang masih ada atau yang tersisa. Ini merupakan aplikasi sederhana yang dibuat mencakup teori yang diajarkan di kelas, berikut penjelasan dari apikasi yang kami buat.

Sebelum masuk ke dalam aplikasi utama, user harus melakukan login terlebih dahulu dengan memasukkan username dan password pada form login, jika

username dan password tidak sesuai dengan data yang ada di database, maka user tidak dapat login. Setelah mengklik button login, sistem akan masuk ke dalam tampilan utama aplikasi data aset, dimana terdapat menu-menu yang terdapat di dalam menu sidebar yang dapat dipilih oleh user untuk mendukung proses pengelolaan data aset agar lebih efektif dan efisien.

Menu sidebar yang dapat dipilih terdapat menu file di dalamnya ada menu item logout, lalu menu beranda, menu kelola divisi, menu kelola anggaran, dan menu kelola user. Dalam menu terdapat button logout. Logout berfungsi sebagai menu yang membantu admin untuk keluar dari tampilan utama dan kembali ke form login, untuk dapat membuka halaman utama lagi user harus melakukan login

kembali. Kemudian menu beranda memuat seluruh data barang atau data aset yang ada di gedung LPMAI beserta gambar barang tersebut yang dipresentasikan berbentuk tabel. Menu ini dibuat agar dapat memudahkan user dalam mencari data barang yang ada. Tidak hanya melihat daftar barang saja, pada menu admin juga dapat menginput barang, mengupdate barang, upload gambar, dan juga menghapus daftar barang yang sudah tidak ada.

Pembahasan Sistem

Pengguna aplikasi ini dibagi menjadi dua, yaitu admin dan user. Admin

berperan untuk mengelola seluruh data aset dan user hanya dapat melihat data keseluruhan aset dan melihat data anggaran per tahun berupa grafik.

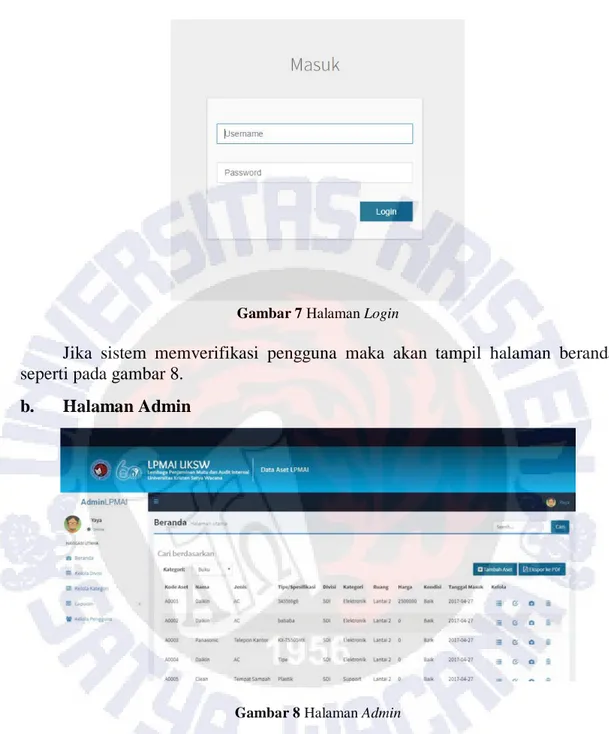

a. Halaman Login

Pada saat sistem dijalankan pertama kali, akan ditampilkan antarmuka login berikut ini. Pada halaman ini mengharuskan admin maupun user untuk melakukan login dengan memasukkan username dan password yang sudah terdaftar di

database sistem. Kemudian sistem akan menentukan apakah pengguna merupakan

11

Gambar 7 Halaman Login

Jika sistem memverifikasi pengguna maka akan tampil halaman beranda seperti pada gambar 8.

b. Halaman Admin

Gambar 8 Halaman Admin

Gambar 8 merupakan tampilan halaman admin. Admin memiliki semua hak akses create, read, update, delete terhadap fungsi-fungsi pada aplikasi seperti mengelola data aset, divisi, anggaran, dan laporan peminjaman aset.

12 c. Halaman User

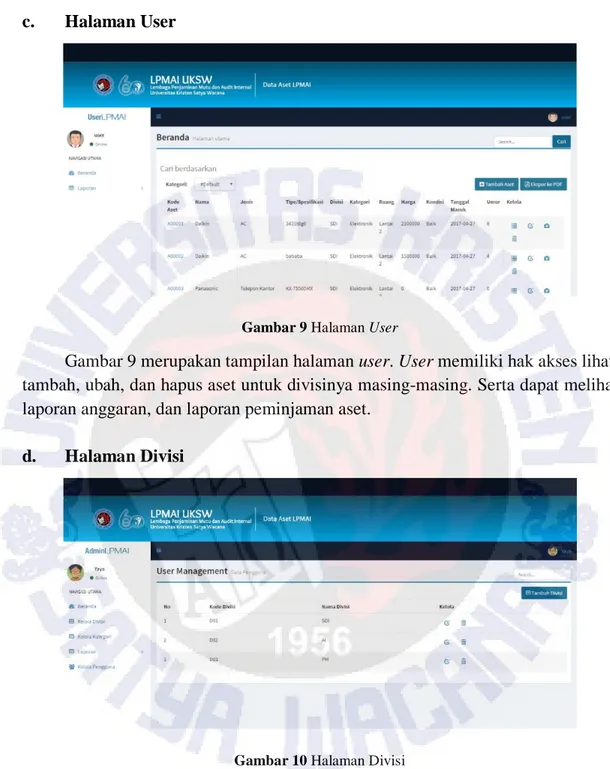

Gambar 9 Halaman User

Gambar 9 merupakan tampilan halaman user. User memiliki hak akses lihat, tambah, ubah, dan hapus aset untuk divisinya masing-masing. Serta dapat melihat laporan anggaran, dan laporan peminjaman aset.

d. Halaman Divisi

Gambar 10 Halaman Divisi

Gambar 10 merupakan tampilan halaman divisi. Pada halaman ini, admin dapat melakukan manajemen terhadap semua divisi di LPMAI.

13 e. Halaman Kategori

Gambar 11 Halaman Kategori

Gambar 11 merupakan tampilan halaman kategori. Pada halaman ini, admin dapat melakukan pengelolaan terhadap kategori aset.

f. Halaman Laporan Peminjaman

Gambar 12 Halaman Laporan Peminjaman

Gambar 12 merupakan tampilan halaman laporan peminjaman. Pada halaman ini, admin dan user dapat melakukan pengelolaan terhadap peminjaman aset.

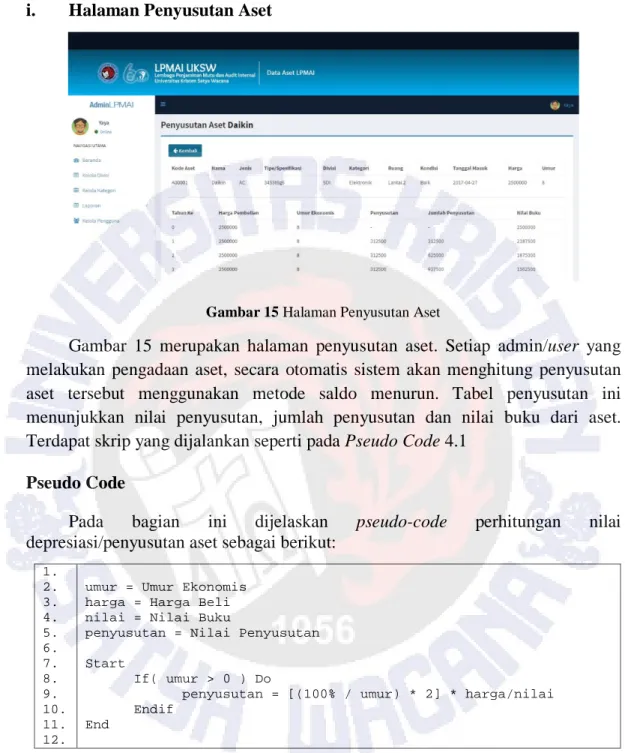

14 g. Halaman Laporan Anggaran

Gambar 13 Halaman Laporan Anggaran

Gambar 13 merupakan tampilan halaman laporan anggaran. Pada halaman ini, admin dan user dapat melakukan pengelolaan terhadap anggaran aset.

h. Halaman Manajemen User

Gambar 14 Halaman Manajemen User

Gambar 14 merupakan tampilan halaman manajemen user/pengguna. Pada halaman ini, admin dan user dapat melakukan pengelolaan terhadap user/pengguna.

15 i. Halaman Penyusutan Aset

Gambar 15 Halaman Penyusutan Aset

Gambar 15 merupakan halaman penyusutan aset. Setiap admin/user yang melakukan pengadaan aset, secara otomatis sistem akan menghitung penyusutan aset tersebut menggunakan metode saldo menurun. Tabel penyusutan ini menunjukkan nilai penyusutan, jumlah penyusutan dan nilai buku dari aset. Terdapat skrip yang dijalankan seperti pada Pseudo Code 4.1

Pseudo Code

Pada bagian ini dijelaskan pseudo-code perhitungan nilai depresiasi/penyusutan aset sebagai berikut:

1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. 12.

umur = Umur Ekonomis harga = Harga Beli nilai = Nilai Buku

penyusutan = Nilai Penyusutan

Start

If( umur > 0 ) Do

penyusutan = [(100% / umur) * 2] * harga/nilai Endif

End

Pada Pseudo Code diatas, langkah pertama adalah melakukan pengecekan terhadap umur ekonomis. Jika lebih dari nol, maka melakukan perhitungan nilai penyusutan dengan formula 100% dibagi umur ekonomis dikali 2 dikali dengan harga beli dan dibagi nilai buku.

Pada tahap berikutnya hasil perhitungan ditampilkan pada tabel yang menunjukkan nilai penyusutan, jumlah penyusutan dan nilai buku dari aset.

16 Pengujian Sistem

Pengujian dilakukan dengan melakukan ujicoba terhadap fungsi pada aplikasi. Pengujian dilakukan dengan metode Blackbox Testing. Pada percobaan ini juga dilakukan evaluasi dan perbaikan agar aplikasi yang dibangun dapat berjalan sesuai dengan kondisi yang diharapkan.

Tabel 1 Hasil Pengujian Sistem

No Pengujian Kondisi Respon Sistem Status Uji

1 Proses login

Username dan password benar

Berhasil login dan melanjutkan ke halaman utama Berhasil Username dan password diisi sembarang/salah

Gagal login Berhasil

Salah satu diantara username dan password tidak diisi

Gagal login Berhasil

Username dan password tidak diisi

semua

Gagal login Berhasil

2 Proses input Melakukan input data

aset Data berhasil tersimpan di database Berhasil 3 Proses pengadaan aset Melakukan pengadaan aset Berhasil menambahkan data aset baru Berhasil 4 Proses distribusi Melakukan peminjaman aset Berhasil meminjamkan aset ke divisi lain Berhasil 5 Proses penyusutan Melakukan perhitungan penyusutan Berhasil melakukan perhitungan Berhasil

Tabel 1 merupakan tabel pengujian sistem. Proses pengujian login user

menjelaskan bahwa syarat untuk login adalah harus memasukkan username dan

password yang benar. Jika username dan password salah, username dan password

tidak diisi semua, username dan password salah pada salah satunya, atau salah memasukkan username dan password maka login tidak akan berhasil.

Proses input menjelaskan proses input data aset. Dari percobaan, data-data aset yang dimasukkan berhasil disimpan ke database. Proses pengadaan aset menjelaskan setiap divisi dapat melakukan pengadaan aset di dalam aplikasi. Proses distribusi menjelaskan perpindahan aset dari satu divisi ke divisi lain karena peminjaman aset. Dari hasil percobaan, informasi aset-aset yang telah dipinjam dapat tersimpan di database. Proses penyusutan menjelaskan proses perhitungan

17

akuntansi penyusutan aset. Dari hasil percobaan, setiap aset telah terhitung nilai penyusutannya dengan benar sesuai rumus.

Pada penelitian ini juga dilakukan pengujian menggunakan tools bawaan

chrome browser yaitu inspect element, untuk menguji apakah semua komponen web berjalan sesuai dengan baik fungsinya.

Gambar 16 Pengujian pada inspect element

Gambar 16 merupakan tampilan pengujian web dengan tools inspect element. Pada pengujian tersebut menghasilkan informasi tentang waktu akses dan status dari setiap elemen yang di-load. Status 200 merupakan respon standar untuk menunjukkan HTTP request yang sukses. Waktu respon rata-rata sistem tercatat cukup banyak tetapi masih dalam toleransi yaitu 1.81 detik.

18 5. Simpulan

Simpulan yang dapat diambil berdasarkan hasil penelitian, pembahasan dan pengujian sistem adalah: menghasilkan sistem manajemen aset berbasis web untuk Lembaga Penjaminan Mutu Audit Internal. Aplikasi ini dapat membantu dan memudahkan user untuk mengelola aset tetap dengan memanfaatkan teknologi yang ada dan untuk mengurangi kerugian aset yang tidak tercatat atau hilang serta mengetahui kapan sebuah aset sudah berkurang nilai dan fungsinya akibat penyusutan/depresiasi.

Dalam penelitian ini, perhitungan depresiasi menggunakan metode saldo menurun. Dengan metode ini diharapkan jumlah beban depresiasi dan biaya pemeliharaan serta perbaikan dari tahun ke tahun akan relatif stabil. Aktiva yang baru akan memerlukan biaya pemeliharaan dan perbaikan yang lebih sedikit dibanding aktiva lama.

6. Daftar Pustaka

[1] Prajoko, Filipus Septian. 2012. Perancangan Sistem Informasi Manajemen Aset (Studi Kasus : UKSW). Salatiga: Universitas Kristen Satya Wacana. [2] Soba, Ratna Rambu Tagu. 2012. Perancangan dan Implementasi Sistem

Informasi Manajemen Aset Berbasis Web (Studi Kasus : SMA Negeri 3 Salatiga). Salatiga: Universitas Kristen Satya Wacana.

[3] Syukurilawati, Rizki. 2017. Rancang Bangun Aplikasi Manajemen Aset Medis Pada Rumah Sakit Putri Surabaya. Surabaya: Institut Bisnis dan Informatika Stikom Surabaya.

[4] Setiawan, Juniady Slamed. 2001. Kajian Terhadap Beberapa Metode Penyusutan Dan Pengaruhnya Terhadap Perhitungan Beban Pokok Penjualan (Cost Of Good Sold). Surabaya: Universitas Kristen Petra.

[5] Pengertian dan Jenis-Jenis Aset. 2016. https://bursanom.com/pengertian-aset/. Diakses tanggal 09 Juli 2018.

[6] Siregar, Doli D. 2004. http://2frameit.blogspot.com/2011/05/pengertian-dan-manajemen-aset.html. Diakses tanggal 09 Juli 2018.

[7] Karami. 2010. Akuntansi Keuangan dan Standar Akuntansi Keuangan.

http://karami.staff.gunadarma.ac.id/Downloads/files/6407/financeandstand ar.ppt. Diakses tanggal 09 Juli 2018.

[8] Baridwan, Zaki. 2010. Intermediate Accounting. Yogyakarta: BPFE-Yogyakarta.

[9] M. Reeve, James et al. 2012. Pengantar Akuntansi Adaptasi Indonesia. Jakarta: Salemba Empat.

[10] Martani, Dwi dkk. 2012. Akuntansi Keuangan Menengah Berbasis PSAK. Jakarta: Salemba Empat.

[11] Rudianto. 2012. Pengantar Akuntansi (Konsep & Teknik Penyusunan Laporan Keuangan Adaptasi IFRS). Jakarta: Erlangga.

[12] Sodikin, Slamet Sugiri. 2013. Akuntansi Pengantar 2 Berbasis SAK ETAP 2009, edisi keenam. Yogyakarta: UPP, STIM, YKPN.

[13] Mitchell, John S., 2006. Physical Asset Management Handbook. Boston: Clarion Technical.

19

[14] Hasibuan, Zainal A. 2007. Metode Penelitian Pada Bidang Ilmu Komputer dan Teknologi Informasi:konsep, teknik dan aplikasi. Jakarta: Fakultas Ilmu Komputer Universitas Indonesia.

[15] Pressman, Roger S. 2001. Software Engineering a Practitioner’s Approach. New York: McGraw-Hill Higher Education.

![Gambar 1 Siklus Manajemen Aset [5]](https://thumb-ap.123doks.com/thumbv2/123dok/3110805.2331241/11.893.145.755.695.1066/gambar-siklus-manajemen-aset.webp)

![Gambar 2 Tahapan Penelitian [14]](https://thumb-ap.123doks.com/thumbv2/123dok/3110805.2331241/13.893.173.719.256.515/gambar-tahapan-penelitian.webp)

![Gambar 3 Metode Prototype [15]](https://thumb-ap.123doks.com/thumbv2/123dok/3110805.2331241/14.893.297.586.167.363/gambar-metode-prototype.webp)